Los próximos 27, 28 y 29 de mayo se celebrará en el Palacio de la Bolsa de Madrid una de las citas más relevantes del panorama financiero para pequeñas y medianas empresas cotizadas: la XXI edición del Foro Medcap. Este encuentro anual reúne a inversores y empresas para debatir, compartir perspectivas y generar sinergias durante unas jornadas clave para el sector.

El objetivo principal del foro es dar visibilidad a estar empresas y facilitar a los inversores un mayor acceso a la información, con el fin de crear un entorno de armonía y expansión que beneficie a todos los niveles del tejido empresarial español. El evento incluirá la participación de portavoces en las Discovery Meetings y en reuniones one-on-one, donde presentarán sus proyectos empresariales de forma personalizada- ante los inversores.

Este año, el foro reunirá a más de 109 empresas y 140 inversores (el 25% de ellos internacionales), más de 1.000 reuniones previstas y más de 40 ponentes en distintos paneles, incluyendo representantes de empresas cotizadas, inversores, bancos de inversión, instituciones y organismos públicos.

El acto de inauguración de esta edición contará con las intervenciones de Björn Sibbern, CEO de SIX y presidente de BME, y de Carlos San Basilio, presidente de la CNMV. Posteriormente, el foro continuará con una mesa redonda en la que se analizarán los retos actuales de nuestra economía, con la participación de destacados profesionales del sector, como José Luis Jiménez, director financiero de Mapfre; Carlos Mijangos, director general financiero de Sacyr; y Ángel Gavilán, director general de Economía y Estadística del Banco de España, entre otros.

Durante la segunda jornada se abordarán temas relacionados con la financiación a través de la renta variable y la renta fija, con la participación de expertos de instituciones reguladoras, así como los desafíos actuales del sector inmobiliario. Para concluir el foro, se celebrarán mesas de debate centradas en el cambio climático y las empresas, el rol los inversores y el crecimiento de las pequeñas y medianas empresas.

El Foro Medcap es una de las iniciativas impulsadas por BME para fortalecer a las empresas y al tejido socioeconómico español. Junto con el Entorno Pre Mercado, el resto de acciones de corporate access como las conferencias internacionales propociadas por BME, la alianza con EsTech —que reúne a las principales startups tecnológicas del país— o el próximo nuevo segmento de mercado que permitirá a las compañías registrar un folleto de salida a Bolsa con mayor flexibilidad temporal para realizar la colocación en el momento más oportuno. Todas estas acciones buscan promover la visibilidad, el crecimiento y el acceso de las empresas de todos los tamaños a los mercados de capitales, en línea con el Libro Blanco sobre el impulso de la competitividad de los mercados de capitales en España publicada por BME.

Puedes ver más información sobre el Foro Medcap y registrarte en su página web.

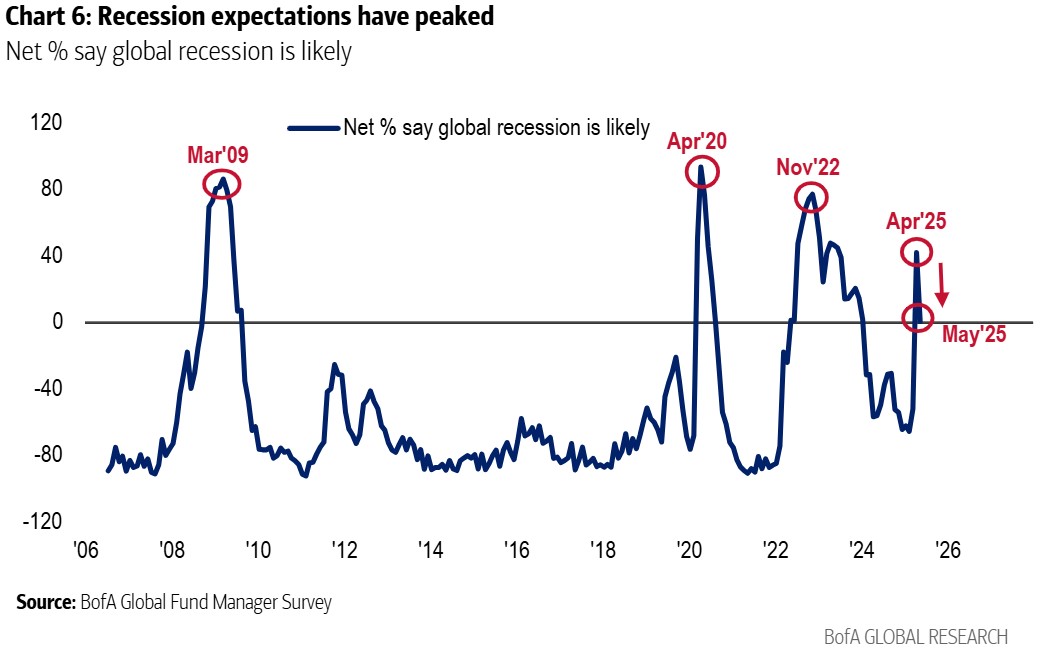

La encuesta de gestores que realiza mensualmente Bank of America (BofA) da leves indicios de un menor pesimismo, incluso, a pesar de que los recientes acuerdos arancelarios entre China y Estados Unidos se produjeron con el sondeo ya en marcha (un 75% de las respuestas se recabaron antes de que se produjera el acercamiento comercial entre ambas potencias económicas).

Los datos de mayo del Fund Manager Survey (FMS) muestran que el sentimiento de los inversores es pesimista, «especialmente en lo que respecta a los activos estadounidenses». Si bien las respuestas de los gestores no son tan extremas como en abril, ya que, por ejemplo, la llegada de una recesión se considera menos probable, los niveles de liquidez en las carteras se recortan al 4,5% desde el 4,8% del mes pasado y, además, se produce una «importante» reasignación de inversión hacia las tecnológicas.

Incluso antes de que se anunciara el acuerdo arancelario entre Estados Unidos y China, las expectativas de recesión estaban disminuyendo: un 1% neto de los inversores del FMS de mayo afirmaban que la recesión mundial era probable, por debajo del 42% de abril. Además, el 59% espera un crecimiento mundial más débil (frente al 82% en abril) y el «aterrizaje suave» (61%) vuelve a ser la perspectiva de consenso (aterrizaje duro 26%, sin aterrizaje 6%).

Respecto a política arancelaria, los encuestados esperan que la tasa final de Estados Unidos sobre las exportaciones de China sea del 37%; consideran la guerra comercial como el primer riesgo de cola. En política monetaria, un 66% de los inversores esperan entre dos y tres recortes de tipos por parte de la Fed a Fed en 2025, y en fiscalidad, el 75% dice que los recortes de impuestos aumentarán el déficit estadounidense.

En lo que a distribución de activos se refiere, la inclinación de los inversores por el dólar estadounidense es la más elevada desde mayo de 2006. Pero también han reducido la posición a bonos hasta neutral. Además, afirman que la sobrevaloración del oro es la más elevada en 20 años, al tiempo que recortan la infraponderación en renta variable mundial a través de entradas de flujos de inversión hacia Europa y no a acciones estadounidenses (que cuenta con la mayor infraponderación en cartera desde mayo de 2023.

Por otra parte, los gestores se inclinan más por las acciones de gran capitalización frente a las de pequeña capitalización, de tal manera, que la sobreponderación en cartera de las primeras con respecto a las segundas es la más elevada desde junio de 2022. Asimismo, teniendo en cuenta que la encuesta se realizó antes de los acuerdos comerciales entre Estados Unidos y China, los gestores mostraron una mayor preferencia por las tecnológicas (mayor subida intermensual desde marzo de 2013) y las industriales, en detrimento de los productos básicos, salud y energía.

La Universidad de La Rioja será el escenario este martes 13 de mayo de la presentación del estudio “Cómo atraer capital a España”, una iniciativa de la Fundación del Instituto Español de Analistas organizada por su Delegación en Aragón, Navarra y La Rioja, en colaboración con la Universidad de La Rioja. El acto tendrá lugar en el Salón de Grados del Edificio Politécnico a partir de las 16:45.

El estudio recoge las aportaciones de expertos en análisis económico, fiscalidad, mercado laboral, regulación y mercados de capitales, con el objetivo de identificar claves estratégicas para incrementar la inversión extranjera en nuestro país.

La jornada comenzará con el registro de asistentes, seguido de unas palabras de bienvenida a cargo de María Cadarso, vicepresidenta de la Delegación del Instituto en Aragón, Navarra y La Rioja y responsable comercial de Ibercaja en Rioja, Burgos y Guadalajara.

A las 17:05 , Alfredo Jiménez, director general de la Fundación del Instituto Español de Analistas, presentará el informe. A continuación, se celebrará una mesa de debate que contará con la participación de destacados profesionales del sector financiero: Santiago Martínez (Ibercaja Banco), David Azcona (Beka Finance), Román Sagredo (Banco Santander) y Miguel Arlabán (Haltia Capital), moderados por Eduardo Rodríguez, profesor del Departamento de Economía y Empresa de la Universidad de La Rioja.

El evento concluirá con un turno de preguntas y la clausura institucional a cargo de Alfonso Domínguez Simón, consejero de Hacienda, Gobernanza Pública, Sociedad Digital y Portavocía del Gobierno.

El próximo martes, 13 de mayo, el Instituto Español de Analistas llevará a cabo una jornada especial titulada “Reflexiones sobre el análisis en Canarias”, con encuentros programados en Las Palmas de Gran Canaria y Santa Cruz de Tenerife.

La iniciativa tiene como objetivo impulsar la reflexión y el intercambio sobre el papel del análisis financiero en el desarrollo económico de las islas. La presidenta del Instituto y de la Fundación de Estudios Financieros, Lola Solana, encabezará ambos actos, que contarán con la participación de destacados representantes del ámbito empresarial y económico canario.

En Las Palmas de Gran Canaria, el evento se celebrará en el Hotel Santa Catalina de 9:00 a 10:30 . Allí intervendrán, entre otros, Francisco J. Torres del Castillo, presidente del Instituto en Canarias, y Manuel del Castillo González, director general de Cajasiete. La clausura estará a cargo de Gustavo González de Vega, viceconsejero de Economía del Gobierno de Canarias.

Por la tarde, la cita se trasladará al Club Oliver de Santa Cruz de Tenerife, de 14:00 a 16:00. Contará con la participación de Juan Miguel López Luis, director del área de riesgos de Cajasiete, así como de José Carlos Francisco Díaz, presidente de Corporación 5. El cierre estará a cargo de José Ramón Barrera Hernández, comisionado del Régimen Económico y Fiscal (REF) en Canarias.

Infundia Private Equity se presenta como una nueva firma de inversión especializada en activos inmobiliarios de lujo, con el objetivo de transformar el mercado europeo desde una perspectiva estratégica y diferencial. Fundada por José David Solano Lozano y Benjamín Gómez Garrido, la compañía prevé movilizar hasta 150 millones de euros en sus primeros dos años, apoyada por una estructura legal y financiera sólida, con sede en Luxemburgo y una clara vocación paneuropea.

Con base en Luxemburgo y una clara orientación europea, Infundia arranca su actividad con especial atención al mercado español, que actualmente destaca como uno de los más dinámicos y atractivos de Europa en el segmento residencial de alta gama. La firma opera bajo el lema “The mastery of value”, que resume su filosofía centrada en la excelencia operativa, la sofisticación del producto y la innovación en la estructuración de sus inversiones. En el ámbito legal, Infundia cuenta con el respaldo del prestigioso despacho Hogan Lovells, tanto en sus oficinas de Madrid como de Luxemburgo.

El primer foco, en España

El primer foco de actividad se sitúa en España, un mercado considerado clave por su potencial de reposicionamiento y escasez de producto prime. Infundia iniciará su andadura con una promoción residencial de lujo valorada entre 40 y 50 millones de euros, respaldada por compromisos de inversión ya confirmados y orientada exclusivamente a inversores profesionales, como family offices, HNWIs e instituciones financieras.

Esta primera operación refleja plenamente la filosofía de Infundia, al integrar un diseño arquitectónico contemporáneo, una localización privilegiada y un elevado potencial de revalorización. “Nos importa tanto el perfil del inversor como el del cliente final, que en última instancia es quien valida el producto y le da sentido”, destacan desde la firma.

La filosofía de la firma se basa en la especialización y en una implicación directa en todas las fases del proyecto, actuando con un enfoque similar al de un promotor. Este modelo busca garantizar la trazabilidad del capital invertido, la excelencia en la ejecución y una alineación total de intereses entre inversores y gestores, algo poco común en los vehículos tradicionales.

Infundia combina diseño, sostenibilidad y visión a largo plazo como pilares de su propuesta de valor. Sus proyectos integran criterios ESG desde el origen y destinan un porcentaje fijo de los beneficios a causas sociales. Además, la firma ya trabaja en oportunidades en los segmentos de branded residences y hospitality premium, ampliando así su alcance estratégico más allá del residencial puro.

El equipo fundador acumula una amplia trayectoria en promoción, gestión de activos y liderazgo de family offices. Esta combinación de experiencia, estructura y especialización pretende posicionar a Infundia como uno de los nuevos referentes del sector inmobiliario de alta gama en Europa.

Minsait, compañía del Grupo Indra, acudió el martes 13 de mayo a Revolution Banking, el mayor evento de Banca en España, con una propuesta digital concentrada, muy especialmente esta edición, en la aplicación de la inteligencia artificial dentro del sector financiero. Y, sobre todo, en cómo esta digitalización supone un antes y un después en la relación con los clientes, un ámbito en el que, hasta ahora, la IA no había desarrollado todo su potencial.

Según datos recabados por Minsait, la utilización de la inteligencia artificial para optimizar procesos internos ya es una opción habitual en la generalidad de entidades bancarias (8 de cada 10), que también suelen hacer uso de ella en la automatización y mejora de sus operaciones (prevención del fraude, procesamiento de transacciones, ciberseguridad, gestión de solicitudes….). Sin embargo, 2025 ha sido el año de la eclosión de casos de uso de IA e IA Generativa en la relación con los clientes bancarios, convirtiéndose en un recurso ineludible para conectar con ellos de una forma mucho más personalizada, ágil y segura.

Para Jesús Morales, director de Desarrollo de Negocio en Servicios Financieros de Minsait, “el contexto financiero ha sido uno de los que más ha evolucionado con la digitalización durante los últimos años. La irrupción de los neobancos, que ya capitalizan parte de la demanda, la generalización del uso de aplicaciones por parte de los clientes, la irrupción de la inteligencia artificial o los nuevos asistentes personalizados, avatares y chatbots han supuesto una evolución sin precedentes en la relación con los usuarios. Junto a la asistencia personal por parte de los profesionales cualificados, las aplicaciones digitales se han convertido en el mejor aliado para poder dar un servicio constante y personalizado a través de todo tipo de canales”.

Sistemas que no solo escuchan: interactúan y aportan valor

La digitalización del cliente bancario ha modificado totalmente la naturaleza de las propias entidades. Desde Minsait recuerdan que hoy en día estos, sobre todo aquellos eminentemente digitales, tienen muchas formas de relacionarse con su banco: apps, chats, redes sociales, teléfono… “La clave está en cómo los bancos pueden escuchar esa «voz del cliente» en todos estos canales, entender qué necesitan realmente y ofrecerles respuestas precisas e inmediatas sin perder el toque humano”, valora Jesús Morales.

En este sentido, subraya el experto, no se trata únicamente de tener un sistema que recoja peticiones o interactúe con otros: “El cliente ya no se conforma con ello. Necesitamos tecnología que nos permita escuchar, que no oír, todo lo que nos dicen y, sobre todo, aprovechar los datos que nos dan de forma eficiente para poder entender qué necesitan y esperan de su banco y, de esa forma, darles el mejor servicio”.

Para Minsait, es en la personalización del servicio a través de la “voz del cliente” donde la IA tiene mayor valor, ya que ofrece respuestas en tiempo real sin que los sistemas parezcan demasiado “enlatados” y con un aprendizaje continuo que permite la cercanía con el demandante en todo momento. El aprendizaje automático, además, permite la mejora continua de los sistemas que recopilan datos y los utilizan para mejorar continuamente su precisión y efectividad, lo que significa que, con el tiempo las respuestas serán más precisas y las interacciones más naturales.

Minsait cuenta con referencias muy destacadas en el ámbito de la innovación y se ha centrado especialmente en mejorar la atención a los clientes mediante las tecnologías más innovadoras. La compañía presentó en la edición anterior de Revolution Banking ‘AlicIA’, el primer avatar diseñado con inteligencia artificial para ayudar a a resolver las dudas de los emprendedores, autónomos y pymes.

Del mismo modo, en 2022 lanzó su oferta de Banca en el metaverso, siendo la primera compañía tecnológica del sector con una apuesta clara y definida para que las empresas financieras crezcan en el mundo virtual. Minsait es líder de España en soluciones tecnológicas para servicios bancarios y un referente en el mantenimiento de aplicaciones, back office bancario y medios de pago. Ha protagonizado casos de éxito en diferentes países, liderando la transición de modelos de banca tradicionales a digitales, el despliegue de bancos digitales que complementan la oferta de una entidad ya existente o la creación desde cero de bancos nativos digitales.

Ibercaja lanza Ibercaja Diversificación, F.I., un nuevo fondo de inversión que completa su gama de perfilados, ofreciendo una solución para sus clientes ahorradores con perfil conservador que quieran empezar a diversificar susinversiones asumiendo una pequeña exposición de su cartera a renta variable.

El director de Negocio de la gestora de fondos de inversión de Ibercaja, Miguel López, destaca que “se trata de un fondo mixto defensivo con carácter global en sus inversiones.Una opción de inversión cuya estrategia consiste en una cuidadosa selección de fondos deIbercaja Gestión y de gestoras internacionales”.

Desde la gestora de Ibercaja indican que “esta nueva solución va dirigida a un perfil de cliente conservador, que busca la estabilidad entre seguridad y rentabilidad, con el respaldo de unaestrategia de gestión activa. Se trata de una alternativa excelente para proteger y hacer crecer la inversión de forma prudente. El inversor consigue, con una operativa mucho mássencilla, la misma diversificación que con una cesta de fondos”.

El fondo diversificará sus activos en cartera en tres fuentes de obtención de rentabilidad: renta fija global, renta variable global y a través de materias primas, divisas y estrategias de retorno absoluto. La inversión en renta variable se moverá en un rango entre el 0% y el 10% del patrimonio de la cartera en función de las condiciones de riesgo del mercado. La cartera de renta fija tendrá un enfoque flexible y su composición y duración se irá adaptando a la visión que la gestora tenga del mercado.

Beatriz Catalán, directora de Inversiones de Ibercaja Gestión, indica que “mantendremos una cartera global, muy diversificada y equilibrada en sus fuentes de valor, con particular énfasis en la monitorización y gestión de los riesgos de mercado a través de ideas que aporten descorrelación y fuentes alternativas de rentabilidad”.

“En el momento de arranque, tendremos una exposición a renta variable en el entorno del7%. Tras las recientes correcciones tenemos una visión constructiva y lo vamos a plasmara través de una cartera con un enfoque global y diversificado, con inversiones tanto en mercados desarrollados como emergentes”, según traslada Catalán.

En cuanto a la inversión en renta fija de la cartera del nuevo fondo, la directora de Inversiones de la gestora destaca que “este año se centra en crédito global grado de inversión y, sobre todo, con duraciones de medio plazo. Tácticamente, ante repuntes de mercado,mantendremos exposición a deuda soberana de calidad, cuyo interés estratégico haaumentado tras el inicio de la guerra arancelaria”.

Este nuevo fondo perfilado está diseñado por Ibercaja para facilitar el acceso a la diversificación de sus clientes de perfil conservador y darles la oportunidad de acceder, en el marco de sus preferencias de inversión, a la oportunidad del mayor retorno esperado que puede ofrecer la renta variable en el entorno actual de mercado.

Finalmente, López indica que “la diversificación a través de los nuestra gama de fondos perfilados es óptima para nuestros clientes ya que les permite invertir de manera global através de un solo producto gestionado por Ibercaja Gestión, una de las gestoras más reconocidas en los últimos años; aprovecharse de una gestión activa y flexible que busca oportunidades de inversión en cada momento, al delegar la toma de decisiones en profesionales; y beneficiarse de las bondades de la diversificación como fórmula de mitigación de riesgo y des correlación al acceder a una enorme variedad de activos: acciones, bonos, divisas, derivados y materias prim

Foto cedidaElena Guanter Ros y Jose Ignacio Martín Villalba estarán en el evento.

Candriam participará en el II Funds Society Investment Summit Alternativos –que se celebrará el próximo 29 de mayo en Toledo- con una estrategia flexible y de alta convicción en renta fija global.

Así, presentará el fondo Candriam Bonds Credit Alpha, un vehículo alternativo líquido en formato UCITS. Se trata de una estrategia dinámica que se ajusta eficazmente a distintos entornos de mercado, gestionando activamente la exposición al crédito y la duración para responder a las condiciones cambiantes. Se posiciona en largo en compañías con alta convicción y en corto en aquellas sobrevaloradas. Además, utiliza arbitrajes en divisas, curvas de tipos y cash vs CDS, con una gestión cuidadosa de los riesgos de cola, lo que la convierte en una estrategia robusta ante cualquier escenario de mercado.

Cuenta con un objetivo de retorno absoluto, volatilidad máxima por folleto por debajo del 10% (ha mantenido una volatilidad controlada del 1,2% desde su lanzamiento en febrero de 2021), invierte en todo el espectro crediticio (IG y HY, mínimo de CCC, permitido mantener sin calificación) y la exposición neta a crédito es de [-100%;+100%] con una exposición máxima a CCC del 20%. El universo de inversión está definido en países desarrollados y su alta convicción la muestran sus entre 30 y 50 posiciones.

La estrategia ha mostrado un sólido desempeño, destacando especialmente en 2022 con una rentabilidad neta superior al 4%, y en 2023, alcanzando un 6,7%. Desde su lanzamiento a principios de 2021, ha mantenido una volatilidad controlada del 1,2%, logrando una rentabilidad acumulada del 18,4%, muy por encima del 8,30% del €STR. Además, esta estrategia ha demostrado una notable capacidad de protección durante los periodos más complicados del mercado, es decir, destaca su capacidad para generar alfa incluso en entornos adversos.

Los ponentes serán Elena Guanter Ros, Managing Director para los mercados de Iberia y América Latina, y Jose Ignacio Martín Villalba, Client Relationship Manager.

Elena inició su carrera profesional en 1997 en el área de banca privada de Merrill Lynch en Londres. En 2001 se incorporó al departamento de productos de Credit Suisse Private Banking España. En 2003 se unió a Dexia AM (hoy Candriam), donde cuenta con más de 21 años de experiencia y, desde 2018, ocupa el cargo de Managing Director para los mercados de Iberia y América Latina. Es licenciada en Derecho por la Universidad de Valencia, habiendo cursado dos años en la Universidad de Utrecht (Países Bajos) y en Clermont-Ferrand (Francia). Además, cuenta con la certificación CESGA del Instituto Español de Analistas Financieros, así como con el Executive Program Proyecto Promociona de ESADE.

Ignacio comenzó su carrera profesional en 2009 en el departamento financiero de Clapham House Group en Londres. En 2010 se incorporó al equipo de ventas de Axa IM, centrado en el desarrollo de negocio de Pensiones, Fondos y Banca Privada. En 2019 se unió al equipo de relación con clientes de Candriam, también enfocado en el desarrollo de negocio de Pensiones, Fondos y Banca Privada. Es licenciado en Derecho por la Universidad Complutense de Madrid, posee un Máster en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles (IEB) de Madrid y cuenta con la certificación CFA UK en ESG Investing.

Candriam es una gestora multi especialista global formada por más de 600 profesionales y 155.000 millones de euros bajo gestión. Cuenta con centros de gestión en Luxemburgo, Bruselas, París y Londres, atendiendo a clientes en más de veinte países incluyendo Europa, Reino Unido, Estados Unidos y Oriente Medio. Candriam ofrece soluciones de inversión tanto en renta fija, renta variable, asignación de activos así como activos alternativos y una gama innovadora de estrategias ESG que cubren prácticamente toda clase de activos. Candriam es una compañía perteneciente al grupo New York Investment. New York Life Investments es una aseguradora clasificada entre las mayores gestoras de activos del mundo con una sólida trayectoria respaldada por más de 180 años de historia y con una calificación AAA por Fitch.

Segunda edición

La gestora estará presente en esta segunda edición del Investment Summit Alternativos que Funds Society celebra en Toledo el próximo 29 de mayo. Las conferencias se celebrarán en el hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por El Greco. Por la noche los asistentes disfrutarán del espectáculo «El sueño de Toledo» en Puy du Fou.

El evento cualifica con 5 horas de formación para CFA Charterholders y Certified Advisor-CAd.

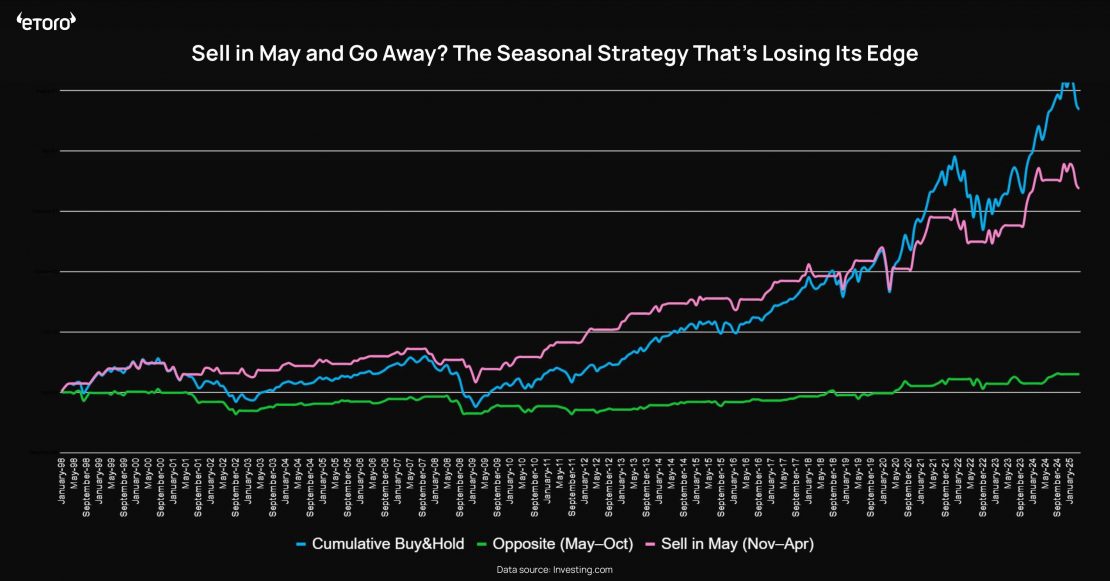

Casi hemos llegado a la mitad del año y, sin duda, se puede afirmar que llevamos un 2025 trepidante. La guerra comercial sigue siendo uno de los factores que mueve el mercado y las decisiones de los inversores, que consideran que la incertidumbre no ha desaparecido del todo. Según Gabriel Debach, analista de Mercados de eToro, con el inicio de mayo, los inversores se enfrentan una vez más al conocido dicho: «Vender en mayo y marcharse».

Para Debach, esta estrategia de inversión estacional aconseja reducir la exposición a la renta variable durante los meses de verano, basándose en la idea de que los mercados tienden a tener un rendimiento inferior entre mayo y octubre. “Los datos históricos del S&P 500 entre 1998 y 2025 respaldan parcialmente esta tesis. El índice registró una rentabilidad media del 6,6% durante el período noviembre-abril, en comparación con tan solo el 2,4% entre mayo y octubre. De hecho, la mitad de invierno superó a la de verano en el 77% de los años estudiados. Esta diferencia de rendimiento proporciona a la regla estacional una base estadística, aunque no una garantía total”, indica el analista.

Según su análisis, los mercados se ven influenciados por mucho más que el calendario: “En algunos años, como 2009 y 2020, mantenerse al margen del mercado durante el verano habría significado perderse importantes repuntes, en estos casos debidos a la crisis financiera y las caídas provocadas por la pandemia del COVID-19. Estas excepciones revelan que, si bien la estacionalidad puede destacar períodos de alto riesgo o volatilidad, no puede sustituir un análisis macroeconómico oportuno”.

Motivos de incertidumbre

Desde BlackRock Investment Institute reconocen que están pendientes de las perturbaciones provocadas por la guerra comercial. “Las normas económicas son vinculantes: esperamos una contracción en EE.UU. este año, dadas las perturbaciones de la oferta derivadas de los aranceles. Mantenemos la sobreponderación de la renta variable estadounidense mientras se desarrolla la temática de la inteligencia artificial (IA). Las cifras mejores de lo previsto del informe sobre empleo en Estados Unidos dieron impulso a los activos de riesgo la semana pasada, cuando la renta variable de EE.UU. subió un 3%. Por su parte, la rentabilidad de los bonos del Tesoro estadounidense a 10 años apenas sufrió cambios”, apuntan en uno de sus últimos informes.

Los expertos de Capital Group reflexionan sobre la situación actual y las perspectivas del mercado de tipos de interés en Estados Unidos, con un enfoque particular en cómo la incertidumbre política y económica está influyendo en las decisiones y estrategias de la Reserva Federal y en el comportamiento del mercado de bonos del Tesoro. Esto demuestra que los bancos centrales son otro factor relevante a la hora de comprender los mercados.

“El equipo de tipos de interés cree que la volatilidad en el mercado de tipos va a continuar en un contexto en el que los mercados tratarán de lograr una mayor claridad sobre la evolución de las políticas y de la dinámica entre aumento de la inflación y ralentización del crecimiento. El riesgo de recesión parece estar aumentando de manera significativa, a pesar de que las presiones inflacionistas también podrían incrementarse, lo que favorece la posibilidad de que asistamos a una crisis de estanflación. Los cambios políticos en materia de inmigración, impuestos y regulación no hacen más que aumentar la incertidumbre en el mercado y podrían tener efectos dispares en el crecimiento y la inflación”, advierten desde Capital Group.

Ajustando las carteras

Ante este contexto, las firmas de inversión siguen ajustando sus carteras. En el caso de UBS, la clave para seguir navegando en estos tiempos de incertidumbre es la diversificación y los activos alternativos. “Esperamos que la economía estadounidense evite una recesión en toda regla este año, gracias a la firma de acuerdos comerciales y la reducción de los aranceles, pero es probable que la expansión del PIB se ralentice significativamente, pasando del 2,8 % del año pasado a alrededor del 1,5 % este año. Aunque los titulares sobre los aranceles pueden empezar a mejorar, los datos económicos podrían debilitarse a medida que el impacto de los aranceles se refleje en la economía”, reconoce Mark Haefele, director de Inversiones de UBS Global Wealth Management.

Según la visión de la firma, los inversores deberían considerar bonos de calidad, oro y los hedge funds para ayudar a diversificar sus carteras. En concreto, según su último informe, los activos de renta fija de calidad proporcionan liquidez, ingresos y estabilidad a la cartera, mientras que no hay que olvidar que el buen comportamiento del oro este año debería mantenerse gracias a la fuerte demanda. Por último añaden como idea que los hedge funds pueden ofrecer flujos de rentabilidad únicos que complementan los activos tradicionales.

Por su parte, François Rimeu, estratega senior de Crédit Mutuel Asset Management, apunta que el escenario de referencia de los mercados parece actualmente demasiado optimista dados los riesgos potenciales. Por ende, considera que el riesgo de decepción en relación con las negociaciones comerciales en curso parece elevado, lo que podría invertir la visión optimista que tienen actualmente los inversores.

Respecto a su visión estratégica afirma que, en renta variable, “el fuerte repunte de las acciones no tiene en cuenta los riesgos para el crecimiento y, por tanto, para los beneficios empresariales, especialmente en Estados Unidos”. Mientras que en crédito recomienda la misma prudencia, “dado que los diferenciales siguen siendo estrechos”. Por último añade: “Mantenemos nuestra preferencia por los tipos en euros, en un contexto de disminución del riesgo inflacionista y de mensajes cada vez más acomodaticios por parte de los banqueros centrales. Preferimos la parte corta de la curva de tipos estadounidense”.

Otra idea para las carteras la lanza Peter Brodehser, gestor de DWS. Según su opinión, estamos ante una alta volatilidad y pérdidas de precios en las inversiones de mayor riesgo, en un periodo muy breve. Es lo que los inversores tuvieron que digerir en las primeras semanas de abril, al menos en lo que respecta a los mercados líquidos de acciones y obligaciones. «Sin embargo, las inversiones en infraestructuras presentaron un panorama diferente. Demostraron ser bastante resistentes durante estos tiempos turbulentos», afirma Brodehser.

En su opinión, las inversiones en infraestructuras podrían contribuir a reducir los riesgos de una cartera. Una de las razones es que esta clase de activos tiende a evolucionar de forma bastante diferente a las clases de activos líquidos, es decir, apenas muestra correlaciones. “Las inversiones en infraestructuras podrían contribuir así a reducir el riesgo de la cartera”, subraya Brodehser, una característica importante en estos tiempos de incertidumbre. Otra razón es que las inversiones en infraestructuras gozan de una demanda comparativamente estable, ya que a menudo atienden a necesidades básicas. “Por ejemplo, la gente prefiere vivir sin ir a un restaurante que con las luces apagadas en casa”, explica Brodehser. Debido a las mayores primas de iliquidez, complejidad y duración, rentabilidades en el rango medio de un dígito son, en su opinión, realistas. Los inversores con un horizonte a largo plazo podrían beneficiarse de estas posibles palancas de rentabilidad.

En un entorno cada vez más dinámico para la inversión institucional, los Special Purpose Vehicles (SPV), o vehículos de propósito especial, se han consolidado como una herramienta clave en la estructuración de inversiones sofisticadas. Su flexibilidad, eficiencia fiscal y capacidad para mitigar riesgos los convierten en una solución cada vez más empleada por gestores de fondos y firmas de capital riesgo.

FlexFunds ha desarrollado un modelo basado en la creación de SPV o vehículo de propósito especial, con el objetivo de apoyar a los gestores de activos que buscan formas de empaquetar estrategias de inversión de forma flexible, escalable y lista para distribución internacional.

Los SPVs son entidades jurídicas independientes, creadas por un patrocinador o empresa matriz, para aislar activos y estructurar inversiones con un propósito definido. Operan como vehículos neutros que permiten implementar estrategias sin impactar el balance o las obligaciones de otras entidades del grupo. Para su constitución, el patrocinador transfiere los activos mediante un contrato y un fideicomiso, otorgando al SPV un patrimonio propio.

Las SPV tienen múltiples usos entre los que destacan:

Las corporaciones públicas a veces utilizan SPV para fines de gestión de riesgos, como aislar ciertas tenencias del balance de la empresa matriz.

En los sectores de capital de riesgo (VC) y capital privado (PE), los gestores de fondos emergentes a menudo lanzan una SPV para establecer un historial antes de recaudar capital para un fondo tradicional.

Los SPV también pueden funcionar como un “sidecar”, permitiendo a los inversores respaldar empresas que no se ajustan a la estrategia o las condiciones de inversión de su fondo.

En el modelo de FlexFunds, los SPVs permiten agrupar activos líquidos o ilíquidos y transformarlos en valores listados que pueden distribuirse a través de plataformas reconocidas como Euroclear. El track récord del gestor de activos queda reflejado en Bloomberg, SIX Financial o Morningstar, aumentando la visibilidad y liquidez de las estrategias.

Ventajas clave para los gestores de activos

Responsabilidad limitada: los inversores limitan su exposición únicamente al capital aportado.

Gestión eficiente del riesgo: se segmentan activos y pasivos, minimizando el riesgo sistémico.

Optimización fiscal: los SPVs pueden establecerse en jurisdicciones fiscalmente eficientes, maximizando los retornos netos.

Flexibilidad estructural: pueden diseñarse como vehículos de deuda, equity o híbridos, según los objetivos de inversión.

Consideraciones importantes al estructurar un SPV

Transparencia: es esencial garantizar visibilidad sobre los activos y su rendimiento.

Apalancamiento: debe gestionarse con rigor para evitar riesgos excesivos.

Complejidad operativa: su creación implica costos administrativos, legales y regulatorios.

Gobierno y conflictos de interés: es fundamental una clara separación entre patrocinador y gestor para proteger los intereses del inversor.

El programa de securitización de FlexFunds se basa en SPVs irlandeses debido a las ventajas estructurales, legales y fiscales que ofrece esta jurisdicción:

Una jurisdicción on-shore que es miembro de la UE y la OCDE.

La única jurisdicción de la UE que se rige íntegramente por el Derecho anglosajón

Un régimen fiscal eficiente y transparente y una amplia red de tratados de doble imposición.

Un régimen fiscal especial (bajo la sección 110 de la Ley de Consolidación de Impuestos de 1997) que permite a un SPV irlandés que cumpla con la sección 110 transferir sus ingresos a los inversores de la manera más eficiente posible en términos fiscales.

Opciones de cotización flexibles que incluyen el MTF de Viena, Euronext Dublín.

Una infraestructura de proveedores de servicios altamente desarrollada de auditores, abogados, proveedores de servicios corporativos y otros profesionales, para asesorar y administrar SPVs.

Aunque el uso de SPVs no es nuevo, FlexFunds ha desarrollado un programa moderno, orientado a simplificar la distribución y estructuración de estrategias de inversión complejas. En un entorno donde la eficiencia, la personalización y la trazabilidad son clave, este tipo de estructuras ofrece a los gestores de activos una ventaja competitiva real.

“FlexFunds ha construido una serie de plataformas de emisión eficientes y confiables con todos los beneficios de los SPVs constituidos en Irlanda. Este modelo es cada vez más común, con el 91% de los SPVs irlandeses establecidos por patrocinadores internacionales, el 70% de los cuales están basados en el Reino Unido o los Estados Unidos”, según nos comenta Daragh O’Shea, socio del Departamento de Servicios Financieros de Mason Hayes & Curran.

Si desea conocer más información sobre como constituir un SPV y potenciar la distribución de su estrategia de inversión por favor contacte a nuestros expertos en contact@flexfunds.com