UBS Private Wealth Management anunció que la banquera Lin Reynolds se suma a la oficina de Nueva York del banco de origen suizo como Senior VP de Wealth Management, como miembro del Wright Hoffman Reynolds Group.

“Me enorgullece anunciar que Lin Reynolds se ha unido a nuestra oficina de UBS 1285 Avenue of the Americas Private Wealth Management en la ciudad de Nueva York”, escribió en su perfil de Linkedin, Thomas Conigatti, Executive y Market Director de UBS Private Wealth Management en New York.

Conigatti dijo que la banquera se unirá a William Wright, Matthew Hoffman y Audrey Kaus como miembro del Grupo Wright Hoffman Reynolds, un equipo especializado en gestión de patrimonio dentro de UBS Private Wealth Management. El mismo está compuesto por profesionales con amplia experiencia en asesoramiento financiero para individuos y familias con alto patrimonio.

Reynolds trabajó como banquera cerca de 9 años en J.P. Morgan Private Bank en Nueva York, con el cargo de Executive Director. Previamente, se desempeñó en JP Morgan Chase & Co, con tres rotaciones dentro del Chase Leadership Development Program Analyst.

Egresada Summa Cum Laude del Lake Forest College, tiene también un Máster en Economía de la American University.

Foto cedidaPaolo Colonnello (izq) y Nicolás Kipreos (der), cofundadores de la startup diio

El esfuerzo de diio, una startup de origen chileno dedicada a aplicar la inteligencia artificial para apoyar a equipos de ventas, por conseguir financiamiento atrajeron la atención de un jugador del venture capital de Sillicon Valley. Se trata de Base 10 Partners, que lideró la últimaronda de financiamiento de la firma tecnológica, que persigue los recursos necesarios para acelerar su expansión por América Latina.

Según informaron a través de un comunicado, Base 10 fue el protagonista en la ronda de capitalización, que corresponde a un levantamiento de capital semilla. Datos de Crunchbase apuntan a que fue el único aportante de la instancia, inyectando 2,5 millones de dólares a diio.

El fondo de capital de riesgo fue fundado en San Francisco por Adeyemi Ajao y TJ Nahigian. Su experticia está en invertir en compañías que automatizan sectores de la economía real, incluyendo compañías como Notion, Figma, Stripe, Buk y Nowports en su cartera.

Por su parte, diio es una plataforma fundada que automatiza tareas repetitivas y permite a los vendedores concentrarse en sus clientes, que ha crecido a un ritmo de 25% mensual. Ahora, con esta ronda de capitalización, el objetivo es acelerar la expansión comercial en América Latina.

“Gracias a esta ronda consolidamos nuestro liderazgo en la industria de IA para ventas consultivas”, afirmó Paolo Colonnello, CEO y cofundador de la startup, en la nota de prensa. “Contar con el respaldo de un fondo como Base10 nos permite acelerar aún más el crecimiento de la compañía”, agregó.

Desde el fondo de venture capital destacan el enfoque de la firma latinoamericana y su impacto. “Apoyamos a diio porque no están simplemente construyendo otra herramienta de ventas, sino redefiniendo cómo operan los equipos comerciales. Su visión, ejecución y rápida adopción en América Latina señalan un cambio profundo en el futuro de las ventas”, comentó Rexhi Dollaku, General Partner de Base10.

El encanto de diio

Fundada por Colonello –emprendedor en serie e inversionista ángel que participó en Cornershop– y Nicolás Kipreos de la Fuente, cofundador de Beetrack –startup adquirida por DispatchTrack en 2021–, diio nació de la experiencia de sus fundadores con los desafíos con los equipo comerciales.

La compañía tecnológica analiza las distintas interacciones –reuniones, llamadas y mensajes– para objetivos comerciales y entregar conclusiones accionables. Así, la herramienta identifica necesidades de los clientes, estiman las probabilidades de cierre y entrega recomendaciones sobre cómo mejorar el discurso comerciales o gestionar las propuestas.

Según enfatizan en la nota de prensa, la plataforma convierte datos dispersos en una narrativa, dando visibilidad a los equipos comerciales. “Es como Google Maps pero para ventas: te muestra el paso a paso de cómo llegar del primer contacto, al cierre del negocio”, en palabras de Colonnello.

A estas alturas, según reportan, tienen más de 200 empresas latinoamericanas como clientes, incluyendo startups como Buk, Xepelin, Fintoc, Mendel y Cobre.

La propuesta de diio no sólo ha llamado la atención de Base 10. En 2024, Amazon AWS la seleccionó para su incubadora de startups. Ese año, además, la compañía realizó una ronda de financiamiento pre-semilla, de 750.000 dólares. En esa ocasión, los inversionistas fueron el fondo de VC chileno Fen Ventures y los empresarios Salvador Said y Cristóbal Piñera.

Foto cedidaJavier Lendines, director general de Mapfre AM

Mapfre AM ha lanzado Mapfre Private Debt II FIL, su primer fondo de fondos que invierte el 100% de su patrimonio en fondos evergreen, que se posicionan en activos del mercado de deuda privada.

En su primer fondo de este tipo, Mapfre Private Debt I FIL, también un fondo de fondos, había tanto fondos cerrados como evergreen, pero para este segundo lanzamiento la gestora se ha decantado por un formato puro evergreen, es decir, con mayor liquidez que un fondo tradicional cerrado. «Este fondo ha nacido con un primero objetivo de cubrir unas necesidades muy concretas de las campañas de Mapfre y hemos considerado que lo que mejor se adaptaba era esta estructura evergreen», explica Javier Lendines, director general de Mapfre AM. Así, cuenta con liquidez semestral: «Al ser el fondo evergreen era necesario habilitar ventanas de liquidez», añade el experto.

El fondo cuenta con ventanas de liquidez semestrales, pero, a pesar de ello, está destinado exclusivamente al cliente profesional: «Queremos abrir el fondo a inversor institucional o profesional. Consideramos que los riesgos subyacentes no lo hacen adecuado para el cliente retail», explica Lendines. La apertura llegará después del verano.

Un momento atractivo para la deuda privada

Los fondos subyacentes se posicionan en deuda privada, un activo que actualmente ofrece atractivas oportunidades. «Sí, lo creemos. Nuestro escenario macroeconómico central es positivo. El escenario negativo sería uno en el que las tasas de impago aumentaran, y a ese escenario recesivo le damos una probabilidad reducida a corto o medio plazo», añade Lendines.

En cuanto a las gestoras que están en cartera, actualmente hay seis pero la idea es realizar una gestión activa de las posiciones: «El fondo ha comenzado con posiciones en unos fondos subyacentes, pero se va a realizar una gestión activa de las inversiones. Nuestra intención es tener la posibilidad de añadir o sustituir o incrementar las posiciones», indica el director general de la gestora.

La idea, explican en la entidad, es tener una buena diversificación tanto geográfica («hemos evitado fondos con elevada concentración en un país»), como por estrategias (aunque hay una elevada exposición a senior secure loans, también hay posiciones high yield u otras) o por prestatario (al hacer la transparencia de los fondos subyacentes, tiene exposición a más de 400 prestatarios con correcta diversificación sectorial, de tamaño de la compañías, etc.)

Todo, para dar forma a una cartera que busca rentabilidades moderadas a cambio de liquidez. «Siendo prudentes, la rentabilidad esperada podría ser un E+300/350, es decir un 5%/5,50% anual. Estamos renunciando a rentabilidad a cambio de disponer de una liquidez en unos activos cuya naturaleza es la contraria», explican desde la gestora.

Los objetivos de captación han aumentado: en un primer momento el escenario era captar unos 250 millones de euros, objetivo logrado con las suscripciones de compañías de Mapfre. Ahora, su intención es abrir el fondo después de verano a cliente institucional o profesional, incrementando el tamaño del fondo a 300-350 millones de euros.

El presidente argentino Javier Milei promocionó este año desde su cuenta personal de la red social X la criptomoneda $LIBRA como parte de un proyecto privado para “fondear pequeñas empresas y emprendimientos argentinos”.

Aunque después borró su posteo inicial, miles de inversores apostaron por el activo digital, por lo que su precio se elevó de manera exponencial a los pocos minutos. Sin embargo, horas después, $LIBRA sufrió un fuerte desplome, generando grandes pérdidas para los usuarios. El caso se convirtió en un escándalo institucional, con ribetes judiciales, tomó notoriedad a nivel internacional y se comenzó a hablar otra vez de “estafa piramidal”.

Sin embargo, el ecosistema cripto argentino cree que el de $LIBRA es un hecho aislado, y sigue adelante con sus proyectos, entre los que se destacan una bóveda para custodiar en frío activos digitales y la primera bolsa de valores nativa en bitcoin del mundo.

Un búnker de custodia para criptoactivos

Por lo general, el término búnker se asocia con un lugar secreto, ubicado quizás en algún sótano, al que solo se accede después de atravesar más de una reja, abriendo varios candados de seguridad.

En el país, Prosegur Crypto, el servicio institucional de custodia de activos digitales de Prosegur Cash, inauguró el segundo búnker de custodia en frío de criptoactivos de América Latina. El primero de la región está desde 2023 en Brasil.

Pero lejos de la asociación mental natural de la palabra búnker, la bóveda de Prosegur atesora en su interior algo con la forma y el tamaño de un maletín, aunque su contenido -claves privadas en blockchain de activos digitales- se encuentra protegido por varias capas de seguridad, tanto físicas como virtuales.

Ya se anticipaba que 2025 sería un año clave para las criptomonedas, principalmente a raíz de que el presidente de Estados Unidos, Donald Trump, está dispuesto a crear un entorno regulatorio favorable para este mercado; además, declaró abiertamente que quiere que el país se convierta en la “capital mundial del cripto”, y aseguró que va a establecer una “reserva estratégica” de bitcoin, similar a las que ya tiene Estados Unidos de oro y petróleo.

La inestabilidad macroeconómica crónica de Argentina, sus altas tasas de inflación -de 3 dígitos en los dos últimos años- y, sobre todo, las restricciones al movimiento de capitales, posicionaron a las criptodivisas, especialmente las stablecoins, como una opción viable, segura y accesible para la población del país sudamericano.

Argentina superó a Brasil en términos de valor total de criptomonedas recibidas (un estimado de 91.000 millones de dólares) entre julio de 2023 y junio de 2024, según un informe de Chainanalysis. En el mismo periodo, más del 60% de las transacciones de los argentinos fueron en stablecoins. El país ocupa la posición número 15º del mundo en adopción de criptomonedas en la plataforma de datos de blockchain citada.

La expectativa es muy alta dentro del ecosistema crypto local, dada la similitud ideológica de Trump con Milei y la aparente simpatía que hay entre ambos mandatarios.

En Argentina se huele el fin de las restricciones impuestas por el Banco Central para que bancos y fintechs ofrezcan activos digitales a sus clientes. Y bajo la superficie, todos parecen estar preparando el terreno para ese gran acontecimiento.

Listos para cuando llegue el momento

“Dentro de la evolución del negocio tradicional de Prosegur, pensamos que con este búnker lo que estamos haciendo es una innovación a la inversa: traspasar los activos digitales a físicos para asegurar una custodia eficiente a nuestros clientes”, explica Hernán Ball, Regional Innovation Head de Prosegur Cash.

La bóveda se encuentra en una de las plantas de la empresa, custodiada por varias capas de seguridad. Dentro del búnker, está la solución que ofrece Prosegur a bancos, fintechs, exchanges, fondos, family offices y gestoras de inversión: una PC securitizada que creó junto a GK8, empresa israelí de ciberseguridad, que custodia las claves privadas de los activos digitales de manera offline, con lo que su contenido está 100% a salvo de ciberataques y hackeos.

Además de los protocolos de seguridad en relación con lo operativo, como norma corporativa, la empresa ofrece a las entidades una póliza de seguro que cubre el 100% del monto custodiado.

Pero en el país actualmente rigen restricciones para que bancos y fintechs ofrezcan criptos a sus clientes. De todos modos, Hernán Ball asegura que antes de pensar en esta bóveda cripto, se reunieron con el Banco Central, donde les aseguraron que este año levantarían las regulaciones. Por eso, la empresa ya tiene su producto listo para cuando llegue el momento.

Ball asegura que las reuniones con el Banco Central y la CNV (Comisión Nacional de Valores) son regulares, y que lo mismo están haciendo las entidades financieras, con las que Prosegur mantiene encuentros para ofrecer su solución.

A la espera del cambio trascendental

“Argentina no es solo uno de los países con mayor adopción de criptos, sino que tiene varios proyectos relevantes. El alto nivel técnico de los programadores locales y su nivel de inglés, ayudaron a que sea uno de los pocos países con un ecosistema fuerte promovido principalmente al inicio por la ONG y luego por varios proyectos de comunidades cripto”, señala Rodolfo Andragnes, presidente de la ONG Bitcoin Argentina, cofundador de Alianza Blockchain Iberoamérica y responsable de Labitconf, la Conferencia Latinoamericana de Bitcoin & Blockchain, evento líder del sector en América Latina.

Si cambia el marco regulatorio, “se podría potenciar la adopción de ciertos activos, incluso bitcoin. Y también sería interesante verlo dentro de las carteras de inversión de los bancos”, agrega.

Iñaki Apezteguia, docente, comunicador cripto y cofundador de Crossing Capital, indica que “con las altas tasas de inflación de los últimos años, sobre todo el dólar cripto es algo que resulta muy natural para el argentino, que está acostumbrado a pensar en dólares.

Pero más allá de esto, el país tiene importantes desarrollos: Argentina es uno de los pocos países con tarjeta de débito pre-cargable en cripto, donde el usuario gasta criptos pero al comercio le entra el gasto en la moneda de curso legal, el peso argentino. También es un país donde prolifera la minería cripto”.

Apezteguia relaciona al país con Estados Unidos, donde ahora los bancos pueden custodiar criptos. “Si el Banco Central levanta la restricción y los bancos pueden operar criptos, sería una ventana para acelerar aún más la adopción en el país porque hay gente que desconfía del bitcoin porque su banco no se lo ofrece, por ejemplo. Podría ser un cambio trascendental”, apunta.

Brasil tiene mejores condiciones a nivel institucional que Argentina para la adopción de monedas digitales, como la compra de ETFs relacionados al mundo cripto; en Argentina, el acceso se da a través de ADRs (American Depositary Receipts) del fondo cotizado. Además, el país vecino ya tiene la experiencia piloto de Drex – la versión digital del real brasileño, creada por el Banco Central de Brasil-.

Sin embargo, “a medida que va tomando forma la regulación y el tratamiento fiscal específico en Argentina, Crossing Capital está empezando a explorar las primeras empresas como clientes, ya que éstas empiezan a considerar al mercado cripto como una alterativa válida para hacer rendir su capital”, se entusiasma.

Borja Martel Seward, reconocido representante de la comunidad cripto local y fundador de Roxom, la primera bolsa de valores nativa en bitcoin del mundo, va un poco más allá: “Tanto en retail como en institucional, veo a las criptos en puro crecimiento. Donald Trump es el primer presidente Bitcoin de Estados Unidos y hay una expectativa muy alcista. Es inédita esta situación, por lo que esperamos que bitcoin supere máximos históricos este año”.

“En Argentina la adopción de las criptos fue natural. Queremos que Argentina sea un hub de IA (inteligencia artificial); en mi opinión, el país ya es un hub de cripto, y la inversión de institucionales va a crecer”, remata.

A mediados de 2024, Seward y Nick Damico –ex CTO de Bitpatagonia, una de las empresas mineras de Bitcoin más grandes del país- anunciaron el lanzamiento de Roxom, la primera bolsa de valores nativa en bitcoin del mundo, y se aseguraron una inversión de 4,3 millones de dólares en una ronda pre-seed que fue liderada por Drapper Associates, el fondo Venture Capital de Tim Draper.

Esta nota fue originalmente publicada en la edición 42 de la revista Funds Society Americas. Para acceder al contenido completo, hacer click aquí.

Foto cedidaFrancisco García Paramés, presidente y CEO de Cobas AM.

Cobas AM celebró ayer su IX Conferencia Anual de Inversores en la que reunió a más de 2.000 asistentes en una presentación centrada en los buenos resultados de los fondos, el alto potencial de revalorización de unas carteras que tienen un buen comportamiento en cualquier entorno de mercado y el proceso de inversión de gestión colectiva de un equipo cohesionado.

La firma cuenta ya con 2.611 millones en activos bajo gestión, incluyendo mandatos, lo que supone un 37% de crecimiento respecto al cierre de 2023; y con 31.242 partícipes, un 15% más. A esto se le suman 28 millones en suscripciones netas en 2024 y 150 millones de suscripciones netas en lo que va de 2025, con 93 millones de entradas netas registradas en abril, a pesar de las caídas de entre el 10% y el 15% del mercado. En la actualidad, siguiendo la estructura de comisiones autorizada por la CNMV en 2020, el 66% del patrimonio de los partícipes se encuentra en la clase A de los fondos. Estos partícipes disfrutan de una comisión de gestión del 1%.

Potenciales cercanos al 100%

Desde su lanzamiento, los fondos de Cobas AM se han comportado mejor que la inflación permitiendo que los ahorros de los inversores mantengan su poder adquisitivo. Con unos resultados positivos de doble dígito, el equipo de inversión pone ahora el foco de atención en batir los índices de referencia, con altos potenciales en sus carteras.

Así, el potencial de revalorización del fondo Cobas Internacional está en el 124%, mientras que el fondo Cobas Iberia podría subir un 96%. El precio objetivo a 12 meses de la cartera internacional es de 303 con un crecimiento del 23,4% en 2024. Y el de la cartera ibérica es de 318 con un crecimiento del 12,0% en 2024.

Siguiendo un proceso inversor, que vende o reduce el peso de una posición cuando la valoración se acerca al precio objetivo, Cobas AM ha reducido el carácter defensivo de las carteras y la exposición en energía para aumentar el bloque cíclico, aprovechando movimientos de mercado.

En la cartera internacional, han reducido posiciones en el segmento defensivo, adaptándose a un mercado que empieza a reflejar su valoración correcta, como es el caso de Bapcock y de Aryzta. Así, han vendido toda la posición en Aryzta porque ya empieza a acercarse al valor objetivo, mientras mantienen una posición reducida en Bapcock, pues no está tan cerca. Por otra parte, han vendido fundamentalmente acciones de Golar y hanincrementado TGS, Fnac y Derichebourg.Entre las dos compañías tienen un 5% de la cartera internacional. Mantienen a AVIO que, tras subir un 80% con respecto al precio de compra, sigue pesando alrededor de un 2% en las carteras internacional y selección.

En la cartera ibérica han bajado igualmente posiciones en defensivos y han subido en energía, fundamentalmente por la inversión en Repsol, han vendido toda la participación en Ibersol, Catalana Occidente, CTT y han aumentado Grifols y Almirall. El resto de la cartera se mantiene relativamente estable. Repsol se ha convertido en una posición muy importante en el fondo ibérico de prácticamente el 7%. De igual manera, Almirall y Grifols representan cada una el 7% de la cartera ibérica.

Francisco García Paramés, presidente y CEO de Cobas AM comentó: «Seguimos por debajo de los índices de referencia y lastrados por los malos resultados iniciales, pero no preocupa demasiado porque pensamos que lo acabaremos recuperando sin ningún problema».

Sobre la selección de activos de las carteras destacó que «no se trata de comprar compañías baratas, sino de comprar compañías que crecen, pero pagar poco por ello. Nuestro negocio es comprar buenas compañías que crecen pero a precio de no crecimiento. El retorno sobre el capital de esas compañías es muy alto. Estamos hablando de compañías excepcionalmente buenas, rentables y con poca deuda. Compañías medianas con sendas de crecimiento importantísimos donde encontramos el valor».

Sobre el PER de la cartera Cobas Selección FI, apuntó que «cuando compras a siete veces, cuando el mercado está a 15, es que te van a pasar cosas buenas. No sabes ni cuándo ni cómo, pero te van a pasar cosas buenas».

Exposición a petróleo

La exposición a petróleo representa un 13% en cartera. A través de Cobas Internacional están invertidos en una cesta de nueve compañías de exploración y producción a nivel global, en 17 países, lo cual ofrece una diversificación atractiva. Además están invirtiendo en estas compañías a unos ratios muy atractivos, con un nivel de apalancamiento financiero muy atractivo de 1,2 veces deuda neta Ebitda, lo cual ofrece un margen de seguridad muy amplio frente a las oscilaciones del precio de la materia prima.

«Buscamos diversificación no solo porque el sector es eminentemente cíclico y está sujeto a la macroeconomía, a la geopolítica y todos los elementos que son imposibles de predecir, sino también por otros riesgos fundamentalmente y jurisdiccionales que influyen en el activo de una compañía en un determinado país como la regulación y la fiscalidad que son muy cambiantes. También hay otros riesgos operativos. Al final la actividad de petróleo y gas no está exenta de riesgos, es una actividad relativamente compleja. Por ello, creemos que teniendo más compañías con menor peso es como si tuviésemos una gran compañía con una gran diversificación y por tanto un riesgo menor para todos los partícipes del fondo», explicó Juan Huerta de Soto, Portfolio Manager del equipo de gestión.

Nuevo fondo de impacto

En el evento, el grupo también anunció que su gestora de impacto, Global Social Impact Investments –perteneciente a Santa Comba Gestión SL-, lanzará un segundo fondo próximamente, para seguir consiguiendo sus objetivos, como lograr que niñas con discapacidad puedan encontrar un trabajo.

Y seguirán extendiendo geográficamente sus proyectos en Latinoamérica y en el sudeste asiático, donde hay niveles de pobreza altos.

El 5 de junio, en el Espacio Loom Azca de Madrid, los CFOs y profesionales de finanzas tendrán la oportunidad de compartir estrategias, herramientas y experiencias en el encuentro donde se hablará de los grandes retos del sector y donde se dará una nueva visión del rol estratégico del departamento financiero como motor de innovación, sostenibilidad y valor en las empresas.

La 10ª edición de Finance Meeting llega a Madridel próximo 5 de junio siendo el encuentro de referencia para los profesionales del área financiera, que este año vuelve con una mirada renovada hacia el futuro.

Bajo el lema “Construyendo las finanzas del futuro”, en esta edición se pondrá foco en aspectos como la colaboración interdepartamental, la innovación tecnológica, la automatización inteligente, la sostenibilidad, la gestión del riesgo y el cumplimiento normativo, con el objetivo de ayudar a los CFOs y equipos financieros a tomar decisiones más estratégicas, ágiles y basadas en datos.

Con un entorno económico en constante evolución, más de 60 expertos del sector pondrán sobre la mesa lo que realmente importa hoy en las finanzas corporativas: innovación, estrategia, sostenibilidad, digitalización…

Algunas de las temáticas clave de las que se hablarán son la IA generativa como herramienta esencial para la optimización de recursos; el papel del CFO en la lucha contra el ciberfraude; riesgos y geopolítica: decisiones financieras en tiempos de incertidumbre; sostenibilidad y estrategia ESG: más allá del cumplimiento; data-driven decisions: empoderamiento financiero con datos reales; y regulación y cumplimiento normativo: de obligación a oportunidad

Por ahora cuentan con más de 50 profesionales del área financiera, de empresas como Alquiler Seguro, Asisa, Avon, Certis, Coface, CTT Express, Ecoembes, Game Store, Logalty, Sener, Suanfarma, Yanbal, LLYC, entre otras.

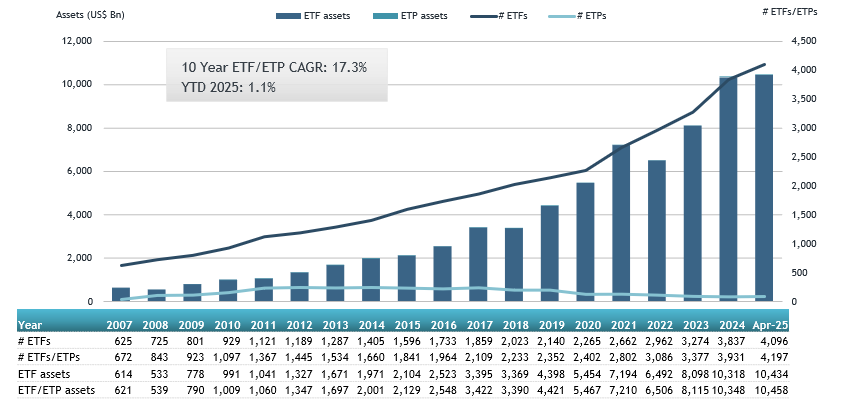

ETFGI, firma independiente especializada en análisis y consultoría de ETFs, ha desvelado que la industria de ETFs en Estados Unidos ha registrado un récord de entradas de flujos de inversión netas, al alcanzar los 360.890 millones de dólares en los primeros cuatro meses de 2025. Esta cifra supone, por lo tanto, superar el récord anterior de entradas netas de flujos de inversión en un primer cuatrimestre, que se marcó en 2021 con 329.010 millones de dólares.

A pesar de la incertidumbre provocada por los vaivenes de los mercados derivados de la política arancelaria del presidente Donald Trump, solo en el mes de abril de este año se produjeron suscripciones netas por 62.900 millones de dólares, lo que supone el 36º mes consecutivo de entradas de flujos de inversión hacia la industria de ETFs estadounidense.

Con esta aportación de inversión, los activos invertidos en la industria de ETFs en Estados Unidos alcanzó, a finales de abril, la cifra de 10,46 billones de dólares. Es, según los datos que maneja ETFGI, la cuarta cifra más elevada, aún por debajo del récord de activos de 10,73 billones alcanzados en enero de 2025.

La industria de ETFs en Estados Unidos cuenta, con datos de cierre de abril, con 4.197 productos; activos por valor de 10.460 millones de dólares, de 387 proveedores que cotizan en tres mercados de valores diferentes.

En abril, los ETFs de renta variable registraron entradas netas de 15.450 millones de dólares, lo que eleva las suscripciones en lo que va de año hasta 123.980 millones de dólares. Una cantidad superior a los 112.590 millones de dólares de entradas netas del mismo periodo de 2024.

Asimismo, los fondos cotizados de renta fija registraron aportaciones netas por 11.430 millones de dólares durante abril, con lo que las entradas en los cuatro primeros meses de 2025 ascendieron a 68.090 millones de dólares, más que los 37.970 millones de dólares de 2024. Por su parte, los ETFs de materias primas lograron captar 4.010 millones de dólares en abril, por lo que en este año las aportaciones ascienden a 15.750 millones de dólares. Esta cifra mejora las salidas netas sregistradas en los cuatro primeros meses de 2024 en esta calse de activo por 4.600 millones de dólares del primer cuatrimestre del ejercicio pasado.

Los ETF activos atrajeron entradas netas de 22.170 millones de dólares durante el mes, con lo que las entradas netas este año ascienden a 142.950 millones de dólares, muy por encima de los 85.810 millones de dólares netos del mismo periodo de 2024.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, que en conjunto reunieron 75.730 millones de dólares en abril. El Vanguard S&P 500 ETF (VOO US) reunió 20.880 millones de dólares, la mayor entrada neta individual.

The Miami Offshore Experience, un evento organizado por el Miami Fintech Club y con S&P Dow Jones Indices y Vanguard como anfitriones, ofreció un análisis profundo sobre el desempeño a largo plazo de las estrategias de inversión activas versus las pasivas, así como el papel cada vez más relevante de los ETFs en la industria.

La jornada comenzó con una presentación de Joseph Nelesen, director del equipo de especialistas en estrategia de inversión en índices de S&P. Nelesen desglosó el informe SPIVA (S&P Indices Versus Active), una iniciativa con más de 22 años de trayectoria que compara el rendimiento de los gestores de fondos activos con los índices de referencia.

SPIVA analiza anualmente más de 22,000 fondos en mercados globales y ofrece datos de acceso público que permiten a los inversionistas evaluar cuándo la gestión activa realmente aporta valor.

Una gran parte del debate se centró en el uso cambiante de los ETFs. Aunque tradicionalmente se consideran vehículos pasivos, los expertos señalaron que cada vez se utilizan más en estrategias activas, especialmente por asesores financieros que buscan diversificación y una exposición eficiente.

Salvatore D’Angelo, director de producto para las Américas en Vanguard, destacó que la asignación de activos explica cerca del 90% de la variabilidad en los rendimientos. También comentó la estrategia actual de la firma de sobreponderar la renta fija, basándose en proyecciones a largo plazo.

El panel también abordó desafíos estructurales como los límites de concentración en los índices estadounidenses, los riesgos y compensaciones de los ETFs con opciones cubiertas (covered call ETFs), y los mitos persistentes sobre la posibilidad de superar consistentemente el rendimiento en mercados emergentes. Durante la presentación, se reveló que el 72% de los gestores activos en mercados emergentes no lograron superar a sus índices de referencia en 2023.

A medida que la conversación giraba hacia el auge de la inversión pasiva, los ponentes subrayaron sus principales ventajas: menores costos, mayor diversificación y eficiencia fiscal. Aunque Vanguard es conocida por su enfoque pasivo, D’Angelo señaló que el 20% de los 10 billones de dólares en activos que maneja la firma se gestiona de manera activa. Además, mencionó brevemente una reciente asociación de Vanguard con Wellington y Blackstone para ampliar el acceso a los mercados privados.

El evento finalizó con una hora de cóctel, donde los asistentes disfrutaron de sushi fresco de Komodo Miami, mientras compartían ideas y establecían nuevas conexiones.

ING lanza el Fondo NARANJA Prudente con el que pone a disposición de sus clientes una nueva alternativa conservadora con una rentabilidad estimada del 1,95% TAE. Con una volatilidad y riesgo mínimo, es un fondo donde poder refugiarse frente a los movimientos de las bolsas y seguir obteniendo buena rentabilidad por tu dinero.

El Fondo NARANJA Prudente, que está disponible desde el 14 de mayo, invierte principalmente en deuda de empresas a muy corto plazo (pagarés) y, en menor medida, en deuda de gobiernos europeos. Además, se caracteriza por la flexibilidad propia de los productos de ING y mantiene las características de sencillez, transparencia y bajos costes, sin comisiones de suscripción y reembolso.

ING continúa creciendo en fondos de inversión conservadores

En abril, ING completó su oferta de inversión conservadora con el lanzamiento del Fondo NARANJA Rentabilidad 2027 II. El fondo de rentabilidad objetivo a dos años tiene una rentabilidad estimada del 2,1% TAE y estará en comercialización hasta el próximo 15 de septiembre.

Estos dos nuevos lanzamientos se suman a la gama de fondos conservadores de ING. A cierre del primer trimestre de 2025, la entidad gestiona 2.000 millones de euros en fondos conservadores repartidos en: 452 millones en fondos garantizados, 362 millones en fondos de rentabilidad objetivo y 1,3 millones de euros en el fondo monetario.

En total, la entidad suma 6.500 billones de activos bajo gestión en fondos de inversión.

Con el objetivo de acercar la inversión a inversores y ahorradores, Renta 4 Banco organiza Finfluencers 2025, un encuentro pionero que tendrá lugar el próximo 21 de mayo a las 18:00, que reunirá a cuatro destacados influencers financieros para hablar de economía con un lenguaje claro, accesible y actual.

El evento, abierto al público tanto presencial como online, y con inscripción gratuita, nace con el objetivo de que cualquier persona se sienta cómoda hablando de inversión. Con esta iniciativa, Renta 4 Banco refuerza su compromiso con la educación financiera y busca romper con la percepción de que invertir es solo para expertos.

Así pues, los protagonistas del evento serán Héctor Chamizo, divulgador económico con más de 200.000 seguidores, experto en explicar finanzas de forma sencilla; Enrique Couto, cofundador de VisualPolitik, canal de YouTube con más de 3,6 millones de suscriptores, que analiza la economía desde la óptica del poder político; Vicente Varó, CEO de Finect, periodista especializado en inversión, centrado en democratizar el acceso a la información financiera; y Natalia Aguirre, directora de análisis de Renta 4, que aúna el rigor técnico con una potente presencia en medios.

Finfluencers 2025 ofrecerá análisis de actualidad, respuestas a preguntas clave para los inversores y ahorradores, así como contenidos dinámicos en formatos propios de redes sociales como YouTube, TikTok, Instagram y LinkedIn. Todo ello con un enfoque didáctico y práctico, que pretende generar mayor comodidad al hablar de inversión y fomentar una cultura financiera al alcance de todos.

En un momento de incertidumbre económica global, donde la inflación, los mercados y el futuro generan inquietud, Renta 4 Banco apuesta por naturalizar la conversación sobre finanzas, apoyándose en divulgadores confiables y en nuevos canales de comunicación.