Las sociedades de capital riesgo (SCRs) están ganando protagonismo como vehículos de inversión eficientes para grandes patrimonios interesados en la economía real y el capital riesgo. Un estudio de Andbank señala que en un contexto de incertidumbre económica, el capital privado en España «ha mantenido un notable dinamismo», una opinión que la firma apoya con cifras: a noviembre de 2024 hay más de 500 SCRs registradas, un 16% más que a cierre de 2023.

El atractivo de las SCR, según Andbank, radica en dos pilares clave: mejores rendimientos frente a inversiones tradicionales y un régimen fiscal favorable. Ofrecen ventajas como exenciones en el Impuesto sobre el Patrimonio y beneficios fiscales sobre dividendos y plusvalías, siempre que se cumplan ciertos requisitos. Además, permiten diversificar carteras con inversiones de largo plazo en activos líquidos.

Para las empresas de servicios de inversión (ESIs), establecer una SCR para aglutinar las inversiones de sus clientes es una estrategia clave. «Este modelo facilita la diversificación de riesgos al agrupar múltiples inversores bajo un mismo vehículo, optimizando la eficiencia operativa y administrativa», explican desde Andbank, donde añaden como puntos a favor «la mejora en la capacidad de difusión». De tal manera, que proporciona una herramienta centralizada para captar nuevos clientes interesados en mercados privados y estructuras de inversión más sofisticadas, al tiempo que reduce los costes asociados a la gestión y supervisión de inversiones.

Desde el punto de vista operativo, una SCR permite a las ESIs ofrecer una propuesta de valor sólida, brindando acceso a oportunidades de inversión exclusivas y profesionalmente estructuradas. Esto «no solo incrementa la confianza y fidelización de los clientes, sino que también refuerza la competitividad de las ESIs en un mercado altamente especializado», asegura la firma, que también apunta que centralizar inversiones en una SCR con gestión delegada «simplifica la administración, fortalece el control de riesgos y garantiza una gestión eficiente y profesional».

El análisis concluye que establecer una SCR propia con gestión delegada no solo optimiza la estructura y los servicios de las ESIs, sino que también ofrece una combinación única de diversificación, gestión profesionalizada, beneficios fiscales y mejoras operativas. Esto la convierte en una opción atractiva para maximizar el rendimiento en mercados privados y fortalecer la oferta de las ESIs en un entorno competitivo.

Foto cedidaÁlex Fusté, chief economist de Andbank, en el Alvear Palace Hotel de Buenos Aires

A pesar del viraje del flujo de capitales hacia Europa y el desplome de los activos estadounidenses a partir de la alteración del orden mundial que produjo Donald Trump y su política arancelaria, Andbank mantiene sus convicciones sobre la supremacía de Estados Unidos y, sobre todo, la de su sector tecnológico. Wall Street, señalaron, sigue mostrando dinamismo y expande sus ventas a buen ritmo, a diferencia de las compañías europeas.

Su economista jefe,Álex Fusté, aseguró en Buenos Aires que la firma mantiene una visión positiva sobre el país de Norteamérica: cree que estamos en el inicio de un ciclo de inversión masiva en nueva infraestructura de capacidad de cálculo computacional, provocado en gran parte por la inteligencia artificial, que “lo ha cambiado todo”.

Durante el primer evento organizado por el banco en Argentina, Fusté aseguró, además, que después del acuerdo alcanzado entre EE.UU. y el Reino Unido y la firma temporal de la tregua en la guerra comercial con China, vendrán acuerdos del país norteamericano con Japón e India. En su opinión, esos hechos terminarán de despejar la incertidumbre entre los inversores y pueden marcar el despegue definitivo de la renta variable estadounidense. El escenario no es bueno para los bonos, según su visión.

Como fundamentos de la tesis de inversión de la entidad especializada en banca privada y con sede central en Andorra, Fusté se refirió al crecimiento de los beneficios por acción (EPS, por su sigla en inglés) europeos en el primer trimestre de 2025, que fue negativo, y al guidance de las compañías de ese continente.

“Trump actuó como elemento distorsionador, y entonces pareciera ser que hay que mirar e ir a Europa. Pero allí los resultados no crecen de manera convincente, el guidance de las empresas no es prometedor y podría hasta empeorar; las ventas no tienen dinamismo y el momentum no es robusto. Es verdad que el escenario no es de contracción económica, pero no hay dinamismo. Por ende, no es criterio suficiente ir a Europa por no poder estar en Estados Unidos”, aseguró.

Confianza en el dinamismo de EE.UU.

El experto describió a continuación la situación inversa que experimenta el país de Norteamérica, donde el crecimiento de los EPS sigue extendiéndose a buen ritmo y las principales empresas tecnológicas presentaron resultados financieros sólidos en el primer trimestre. Dijo, además, –basándose en cifras– que el guidance es prometedor y robusto, con cifras de doble dígito. El momentum parece sólido, agregó. “En Estados Unidos hay mucho más dinamismo que en Europa”, concluyó.

“Somos constructivos en EE.UU., porque consideramos que nos encontramos en el inicio de un ciclo de inversión masiva en nueva infraestructura de capacidad de cálculo computacional, provocado en gran parte por la inteligencia artificial, que lo ha cambiado todo. La arquitectura informática clásica ya no sirve y requiere de una capacidad de cálculo que no tenemos”, señaló.

El evento en Buenos Aires fue organizado por Lucila Triulzi, Managing Director de Quest/Andbank, y Leonel Puppo, Country Manager de Andbank en Uruguay. Frente a un auditorio de más de 100 personas reunidas en el salón Emperatriz del Alvear Palace Hotel, el experto dijo: “Estamos ante el nacimiento de una nueva industria, y esto recién está empezando”.

En su opinión, el momento actual es similar al de 1995, cuando comenzaba a explorarse la digitalización e Internet, lo que justifica una expansión de múltiplos en las empresas norteamericanas de tecnología, a pesar de que éstos se han contraído en la era de la segunda presidencia de Trump, de 23 a 17 veces. Una situación exactamente inversa a lo que sucedió durante su primer mandato, cuando el PER pasó de 17 a 23 veces.

Si bien Fusté reconoció que el banco tiene “cierta cautela” por Trump, a raíz de los acontecimientos recientes, que han sacudido la confianza en el excepcionalismo estadounidense, cualquier expansión del equity europeo desde los niveles actuales lo situará automáticamente en territorio de sobrecompra, explicó. El experto espera que el dólar (y sus activos) recupere progresivamente su valor, acercándose a niveles más acordes con sus fundamentos estructurales.

El posicionamiento actual de los inversores (en largo) sugiere que éstos han empezado a salir en abril, pero no han salido del mercado en modo “claudicación”, detalló, y mostró cifras que indican que los que salieron del mercado fueron los inversores minoristas, no así los institucionales.

Según el equipo estratégico de Andbank, el verdadero motivo de la caída del mercado de Estados Unidos fue la actuación de los short-sellers. Fusté enumeró a Ken Griffin, fundador del hedge fund Citadel Advisors; Steven Cohen, de Point72 Asset Management; George Soros y su Soros Fund Management; y Jeremy Grantham y GMO Asset Management.

Reafirmando el constructivismo del banco de inversiones en Estados Unidos y su renta variable, Alex Fusté citó declaraciones de Jensen Huang, CEO de Nvidia, de marzo de este año, cuando dijo que la Inteligencia Artificial requiere una capacidad de cómputo hasta 100 veces mayor a la actual.

El experto sugirió mantener siempre una posición estructural larga en el S&P500 y en el Bund de Alemania. La firma estima que el indicador cerrará el año en 6537 puntos, más de un 15% por encima de su precio actual.

Presentación del fondo balanceado de Janus Henderson

En el evento, Álex Fusté estuvo acompañado por John Davies, socio deAccurate Partners, quien presentó el fondo balanceado de Janus Henderson, con más de 30 años de historia y unos 350.000 millones de dólares de AUM.

Orientado a perfiles moderados y con una gestión activa, el fondo invierte en acciones (60%) y bonos (40%) en una proporción variable de acuerdo al contexto del mercado y con una alocación neutral. Su rendimiento promedio es del 9,54%.

Davies señaló que el fondo es una buena opción para sobrellevar la volatilidad, especialmente presente en este 2025. “La peor decisión es salir del mercado”, dijo, y se apoyó en datos históricos sobre las correcciones.

La estrategia invierte principalmente en acciones tecnológicas estadounidenses, y en una proporción menor, en los sectores healthcare y financiero. A nivel renta fija, selecciona en forma relativa bonos securitizados (ABS, CLO, CMBS y mortgage related debt), ya que ofrecen protección en momentos de volatilidad.

En la instancia de preguntas tras las dos presentaciones, Fusté señaló que el mayor riesgo al escenario planteado por Andbank –que contempla acuerdos bilaterales en el marco de la guerra comercial– es una devaluación del Renminbi chino. Esto, advirtió, podría disparar una reedición de la crisis asiática, con devaluaciones generalizadas a nivel regional y una probable crisis mundial que, ahora, a diferencia de otros momentos históricos, los organismos de crédito no podrían detener.

También indicó que se esperan dos bajas de tasas de la Fed este año, pero que podrían postergarse a 2026.

Insigneo anunció la incorporación de Jorge Oliveira a su red de asesores financieros como Senior Vice President.

Con una carrera de más de dos décadas en el área de wealth management, Oliveira ha brindado asesoramiento a individuos, familias y líderes corporativos en la planificación y preservación de patrimonios complejos. Su experiencia en estrategias de inversión, mitigación de riesgos y planificación patrimonial a largo plazo ha sido clave para acompañar a sus clientes en la toma de decisiones alineadas con sus objetivos financieros, informó la firma en un comunicado.

“Con 20 años de experiencia como asesor financiero, me entusiasma unirme a Insigneo y aprovechar su plataforma para seguir poniendo como prioridad el éxito de mis clientes”, expresó Oliveira.

Antes de su llegada a la firma especializada en gestión de patrimonios, ocupó cargos relevantes en instituciones líderes como Oppenheimer, Morgan Stanley, Wells Fargo, Smith Barney y Merrill Lynch, donde desarrolló una sólida experiencia en el diseño de planes financieros sofisticados, estrategias fiscales y estructuras de inversión multigeneracionales orientadas a clientes de alto patrimonio. Licenciado en Contabilidad por la St. John’s University de New York, tiene una certificación en planificación financiera otorgada por NYU – School of Continuing and Professional Studies, de acuerdo a su perfil de Linkedin.

“Estamos encantados de dar la bienvenida a Jorge Oliveira a Insigneo”, comentó Alfredo Maldonado, Market Head para Nueva York y el Noreste de Estados Unidos. “Su profundo conocimiento de la industria y su compromiso con la excelencia en el servicio al cliente lo convierten en una incorporación ideal para nuestro equipo”, agregó.

La integración de Oliveira a la red de Insigneo representa un nuevo paso en la estrategia de crecimiento de la firma, que continúa sumando talento y experiencia para seguir elevando la calidad de sus servicios en gestión patrimonial.

El comienzo del mandato del presidente estadounidense ha estado plagado de turbulencias en el mercado e incertidumbre económica motivadas por una política arancelaria anunciada/rectificada/en negociación que, más allá del ruido mediático y de sus negativos efectos para la economía global, por ahora solo había logrado hacer caer las Bolsas y ampliar el déficit comercial de Estados Unidos, justo lo contrario de lo pretendido.

Todo ello, sumado a su postura de excesiva cercanía y llena de contradicciones con el ruso Vladimir Putin y al acercamiento/alejamiento de Elon Musk y de Silicon Valley en general, ha hundido su popularidad en su país a niveles nunca vistos tras los 100 primeros días en el cargo de un presidente. Esto había que cambiarlo.

La agenda va pasando páginas

Ya decía el presidente estadounidense la pasada semana que el pacto entre EEUU y Reino Unido sería “el primero de muchos” y, esta vez, al menos por ahora, está cumpliendo su palabra. De ahí que después de amenazas y “trilerismo” diverso, EEUU y China llegaran a un acuerdo arancelario: reducir los aranceles sobre los productos chinos del 145 % al 30 % durante 90 días para facilitar las negociaciones. Por su parte, China redujo sus aranceles sobre los productos estadounidenses del 125 % al 10 %.

El acuerdo, siendo por ahora tan solo una tregua táctica, ya que persisten las diferencias estructurales, fue significativamente más positivo de lo que se esperaba.

Los mercados se dispararon con la noticia reflejando ganancias generalizadas apoyadas también en la favorable temporada de resultados y el hecho de que buena parte de los datos macroeconómicos se hayan mantenido sólidos. Entre ellos, es llamativa la moderación de la inflación en abril, hasta el 2,3% interanual, mostrando así el menor incremento de este índice desde febrero de 2021. La excepción son los indicadores de confianza (empresarial y del consumidor), siempre retrasados, a los que todavía no les han influido las buenas noticias.

A pesar de una visión más positiva de la economía americana con respecto al final de marzo/principios de abril, el dólar, después de cierta recuperación, se ha mantenido relativamente débil. En la base de esta debilidad están una mayor probabilidad de ver antes una bajada de tipos por parte de la Fed gracias al mencionado buen comportamiento de los precios y, por supuesto, las presiones de Trump hacia Powell, que van a continuar.

En estos momentos, el riesgo de recesión, aunque sigue siendo mayor que a principios de año, es significativamente menor que hace unas semanas gracias al acuerdo entre EEUU y China. La reanudación del comercio, la menor incertidumbre global y unas condiciones de mercado más estables implican que el daño de la guerra comercial será menor de lo previsto. En todo caso, no podemos olvidar que, en balance, todos los aranceles van a aumentar lo que con el tiempo perjudicará el crecimiento y aumentará la inflación.

Con todo, el acuerdo entre EEUU y China también significa que es mucho menos probable que Trump implemente políticas comerciales tan agresivas y disruptivas como se preveía hace unas semanas. También se esperan acuerdos comerciales con Japón, Corea del Sur, India y, en última instancia, con la UE, contemplando como ha sucedido con el Reino Unido, aranceles sectoriales en lugar de genéricos, que son más negativos pues lastran el comercio de todo tipo de productos.

La gira árabe

Trump ha emprendido un viaje, el primero internacional del nuevo mandato, por varios países árabes y hasta ahora muestra un saldo bastante positivo:

En Catar anunció un acuerdo de 200.000 millones de dólares para la compra de 160 aviones del fabricante estadounidense Boeing. Además, antes de su viaje, Trump anunció su intención de aceptar el regalo de un avión de Catar para su uso como Air Force One, que es lo que más ha distraído a políticos y medios de comunicación estadounidenses causando un revuelo importante sin saber siquiera la mayoría de ellos dónde se encontraba el emirato. Así es América.

Trump ha aprovechado para reunirse con el nuevo líder sirio -que lideró el derrocamiento del régimen de Asad- y anunciar su intención de levantar las sanciones contra Siria, en línea con el acercamiento hecho hace unos días por el francés Macron.

Además, se han firmado varios acuerdos económicos y de defensa con Arabia Saudí profundizando en las relaciones comerciales bilaterales: multimillonaria inversión del reino saudí de 600.000 millones de dólares que se puede ampliar a un billón de dólares en los próximos meses, provocando que las acciones de muchas compañías ligadas a la IA se dispararan. Por su parte, EEUU se ha comprometido, entre otras cosas, a vender armas al país árabe. Cada uno a lo suyo.

Subyacen en todo lo anterior los intereses del lobby israelí (los saudíes impulsaron en su día los Acuerdos de Abraham con Israel para conseguir la estabilidad en la zona y una Siria que controle el extremismo islamista suma mucho a los israelíes) y, qué duda cabe, también los intereses de las grandes empresas armamentísticas, tecnológicas y financieras estadounidenses. De hecho, Trump estuvo acompañado en el viaje de varios líderes empresariales de EEUU: de Tesla, Elon Musk; OpenAI, Sam Altman; BlackRock, Larry Fink; y Blackstone, Stephen Schwarzman.

Excesos en las bolsas y caídas en los bonos

El optimismo ha vuelto y, aunque hay que reconocer que probablemente las negociaciones comerciales aumentan las deprimidas perspectivas de crecimiento plasmadas en las últimas previsiones del FMI, podríamos estar ante una sobrerreacción de los mercados de acciones y una excesiva penalización de los precios en el mercado de bonos. Veremos.

Artículo de Guillermo Santos Aramburo, socio de iCapital AF AV

GVC Gaesco llevará a cabo una sesión formativa online en la que abordará de forma sencilla y práctica cómo se analizan y seleccionan los fondos de inversión más adecuados para construir y gestionar carteras eficientes, personalizadas y teniendo en cuenta el perfil de riesgo y objetivos financieros de cada cliente. La sesión se realizará el 22 de mayo de 2025 de 17:30 a 18:30 y se podrá seguir de forma online.

Asimismo, y durante el webinar, GVC Gaesco pondrá el foco en conceptos clave como son los tipos de fondos; la selección de fondos según la estrategia de inversión seguida; la gestión de carteras diversificadas; y, por último, los beneficios que presenta el servicio de Gestión Discrecional de Carteras dentro de la gestora.

Participarán Pere escribà, director de Asesoramiento y Gestión de Carteras GVC Gaesco Valores SV SA; y Jorge Bellas, responsable de Productos y Servicios de Inversión GVC Gaesco Valores SV SA.

Pese a los cambios que vive la industria, para Tobias Pross, CEO de Allianz GI desde 2020, hay algo que no ha cambiado: “En este negocio hay que crear valor y estar allá donde creemos firmemente que podemos ofrecer a los clientes buenas respuestas”. Este mantra les ha acompañado desde la puesta en marcha de la firma como Allianz Global Investors en 2012, pasando de los 279.000 millones de euros bajo gestión hasta los 571.000 millones de euros AUM de ahora.

El balance que hace Pross sobre este periodo es positivo. “Aunque nuestro grueso del negocio se centra en la región EMEA, donde gestionamos 461.000 millones de euros, contamos con una importante asociación a nivel global con Voya IM en el mercado EE.UU., desde donde gestionan estrategias que distribuimos en el resto de mercados”.

Por clases de activos, la renta fija supone el 31% de los activos bajo gestión, el 29% está en estrategias multiactivos, un 24% en renta variable y un 17% en mercados privados. Según Pross, es un “reparto equilibrado”. “Se trata de un negocio realmente saludable desde la perspectiva de un gestor de activos completamente activo, ya que técnicamente se podría decir que está dividido en un tercio, un tercio y un tercio, como solíamos esperar en cuanto a renta variable, renta fija y multiactivos”, afirma.

Sin embargo, reconoce que estos porcentajes están llamados a evolucionar, dando un mayor peso a los mercados privados. “Ya hemos superado los 100.000 millones de activos bajo gestión. Sin duda, este es nuestro ‘pequeño bebé’ que ha crecido a gran velocidad. Estamos bastante seguros de que, con nuestros mercados privados, alcanzaremos una cartera aún más equilibrada y distribuida en cuartos”, comenta Pross.

Mercados privados: aún desconocidos

El CEO de la gestora reconoce que los mercados privados son una de las tendencias que están transformando la industria, pero considera que aún son “bastante desconocidos” y que es necesario un ejercicio de transparencia y educación para acercar las oportunidades de esta clase de activos a los inversores. Para la compañía, el cambio hacia los mercados privados ha sido sin duda uno de sus principales impulsores. “Cuando dijimos ‘queremos invertir en mercados privados y en el desarrollo que hay allí fuera’, lo hicimos en una etapa muy temprana y desde la cuenta general de nuestra empresa matriz únicamente. De nuestra experiencia hemos aprendido que cada vez es más importante lo que haces en el ámbito de los vehículos de inversión alternativos”, afirma. También explica que la demanda ha ido evolucionando y han surgido nuevos vehículos de inversión, que apoyan sus perspectivas de crecimiento en esta parte del negocio.

Sobre cómo van a organizar la oferta, Pross explica que han puesto el foco en unificar su plataforma de mercados privados en torno a dos pilares: infraestructuras (abarcando deuda y equity) y crédito privado y private equity, donde tienen previsto ampliar su oferta a corto plazo.

Según indican desde la gestora, los tres objetivos que se ha marcado la gestora son: ofrecer a nuestros clientes acceso a la plataforma integral de soluciones en mercados privados, que proporcione soluciones a medida; ampliar continuamente las capacidades de inversión para ofrecer soluciones innovadoras, por ejemplo, con nuevos vehículos ELTIF 2.0; y crear nuevas oportunidades de inversión con atractivos rendimientos ajustados al riesgo.

Asia-Pacífico: imposible ignorarlo

Uno de los mercados donde la gestora ve más potencial para el crecimiento del negocio es Asia-Pacífico. “El crecimiento compuesto es impresionante, aunque EE.UU. sigue siendo el mayor mercado en términos de ingresos para el sector a nivel mundial. Asia exige una profunda experiencia y por eso creemos que la gestión activa tiene un gran potencial y mucho que ofrecer. Actualmente, gestionamos 107.000 millones de euros y nuestro objetivo es impulsar las entradas de capital y crecer a largo plazo, a pesar de la incertidumbre del mercado. En este sentido, nuestra Sociedad Gestora de Fondos (FMC) ya está operativa y hemos lanzado dos primeros productos onshore, y planeamos lanzar otros cuatro en 2025”, explica el CEO sobre el negocio de la firma en Asia Pacífico.

Otro punto clave que destaca sobre su presencia en esta región es su alianza estratégica con Guomin Pension, donde son el único inversor extranjero que las autoridades han aceptado. “Esto es comparable a haber sido autorizado a invertir en el sistema público alemán”, apunta. En este sentido, la firma quiere reforzar su posición de liderazgo y ampliar su presencia en nuevos mercados, aunque Pross no concretó en cuáles.

En diciembre de 2024, Allianz GI recibió la aprobación regulatoria para adquirir una participación del 2% en Guomin Pension. La inversión, de aproximadamente 284 millones de yuanes (unos 39 millones de dólares), se realizó mediante la suscripción de alrededor de 228 millones de nuevas acciones emitidas por Guomin Pension. Según la firma, esta asociación estratégica tiene como objetivo combinar la experiencia internacional de Allianz GI en áreas como gestión de riesgos, desarrollo de productos y asignación de activos, con el conocimiento local de Guomin Pension.

En opinión de Pross, “hemos desarrollado subclases de activos, y lo que hacemos, lo hacemos realmente bien, y seguimos el dicho alemán: zapatero, a tus zapatos. Sin duda China es la próxima gran potencia desde una perspectiva de PIB, pero hay otra a la que no debemos perder de vista: India. Es un mercado en el que también hay que entrar con cuidado y con experiencia, también desde el punto de vista de los mercados privados”.

Primer test de ETF activo

Según ha anunciado el CEO de la gestora, gracias al liderazgo que tienen en el mercado de Taiwán, y aprovechando que la tendencia actual de crecimiento de los ETFs activos sigue fuerte, tienen previsto lanzar los primeros vehículos de este tipo en el mercado taiwanés, para testearlos y ver si tiene sentido llevar la oferta a otros mercados como, por ejemplo, el europeo.

“Se trata de desarrollar una oferta de productos específica sin riesgo inmediato de canibalización. Aprovechamos nuestras fortalezas locales en renta variable taiwanesa para ofrecer un ETF activo de renta variable local como un ETF piloto. Esperamos lanzar el primero antes del verano, así que el equipo ya está trabajando intensamente”, señala.

Pross insiste en que la fortaleza de Allianz GI es justamente la gestión activa y explica que el mercado de ETFs en EE.UU., que es la principal referencia que tienen los inversores, responde a una realidad muy concreta: “La razón por la que la gente está usando los ETFs activos en EE.UU. tiene mucho que ver con los incentivos fiscales que tienen. En EE.UU., una transacción de un fondo mutuo cuesta 15 dólares, mientras que una de un ETF cuesta solo 5 dólares. Este es el verdadero motor del mercado de ETFs activos en EE. UU.”. En cambio, sobre el mercado europeo de ETFs activos se muestra prudente y reconoce que su desarrollo va “un poco por detrás”, en comparación con el estadounidense. “Pero, de nuevo, estamos preparados», insiste. Estas tres áreas permiten a Pross hablar de crecimiento del negocio sobre el que puntualiza: «Nuestro objetivo es crecer de forma orgánica, pero no descartamos hacerlo también de forma inorgánica si las oportunidades son buenas».

Sostenibilidad y tecnología

En el repaso que ha hecho Pross a la estrategia de negocio de la gestora, durante el encuentro anual con periodistas europeos, también se detuvo en la apuesta decidida que han hecho por la sostenibilidad y la tecnología.

Sobre la primera explica que los clientes no solo buscan rentabilidad sino también sostenibilidad, dado su visión a largo plazo. «Es algo que nos tomamos realmente en serio y muestra de ello es nuestra política de poxy-voting. En primer lugar, porque creemos que hay que devolver a la sociedad y, en segundo lugar, porque nos identificamos como inversores sostenibles. Sin duda se pueden encontrar oportunidades de inversión en línea con los artículos 8 y 9 del SFDR», argumenta.

Por último, el CEO explica que la gestora considera la tecnología un elemento clave para ser más competitiva en su negocio, por eso van a seguir invirtiendo en tres áreas clave: su plataforma de datos; alinear y simplificar sus plataformas tecnológicas; y trasladar todo a su forma de trabajar.

«Nuestra visión es implementar la IA en toda la cadena de valor para acelerar, desarrollar y automatizar nuestro análisis de inversión, la sostenibilidad, el desarrollo del software, el servicio al cliente y la productividad», destaca Pross.

Según las previsiones del último Janus Henderson Global Dividend Index, los dividendos podrían llegar a crecer un 5% en tasa general este año. Una previsión que llevaría los pagos totales a la cifra récord de 1,83 billones de dólares. “El crecimiento en tasa subyacente será probablemente más próximo al 5,1% en el conjunto del año, ya que la fortaleza del dólar frente a numerosas divisas ralentiza el crecimiento general”, explican desde la gestora. Sin embargo, el entorno actual de incertidumbre y de menor crecimiento económico obliga a las firmas de inversión a reflexionar sobre qué puede ocurrir con los dividendos este año.

Desde BNY Investments señalan que estamos operando en un mundo que atraviesa profundos cambios estructurales, donde es probable que la inflación se mantenga elevada y los tipos de interés ya no se sitúen cerca de cero. “Aquellos tipos ultra bajos fueron una anomalía histórica, una respuesta a la crisis financiera, pero no representan la norma. A medida que la inflación persista, deberíamos esperar que los tipos se estabilicen en torno al 3% – 5% a largo plazo”, explica Ralph Elder, director general para Iberia y Latam de BNY Investments.

En este sentido, considera que este cambio también tiene una dimensión geopolítica: “Estamos pasando de lo que solíamos llamar el ‘dividendo de la paz’ tras la Guerra Fría a una nueva era de rearme. La economía global se está fragmentando, avanzando de la globalización hacia bloques regionales y de un comercio libre hacia políticas más proteccionistas. Todo ello contribuye a una mayor incertidumbre y a una inflación estructural”.

El rol de los dividendos

En este contexto Elder recuerda que los ingresos por dividendos han sido históricamente el motor más consistente de los retornos totales en los mercados bursátiles, salvo en periodos altamente inusuales como el de la expansión cuantitativa, cuando los tipos de interés artificialmente bajos distorsionaron las valoraciones.

“Observando los datos a largo plazo, la reinversión de dividendos mejora drásticamente los resultados. Si hubieras invertido 1 dólar en 1900 y simplemente hubieras seguido al mercado, hoy tendrías aproximadamente 575 dólares. Pero si hubieras reinvertido los dividendos año tras año, esa cifra superaría los 70.000 dólares. Esa es la fuerza del efecto compuesto de los dividendos a lo largo del tiempo”, apunta Elder.

En este sentido, sostiene que en un mundo más volátil, inflacionario y con tipos de interés más elevados, los dividendos pueden proporcionar estabilidad y actuar como un amortiguador. “Ayudan a suavizar el recorrido de la inversión y seguirán siendo un componente esencial de los retornos en renta variable de cara al futuro”, insiste.

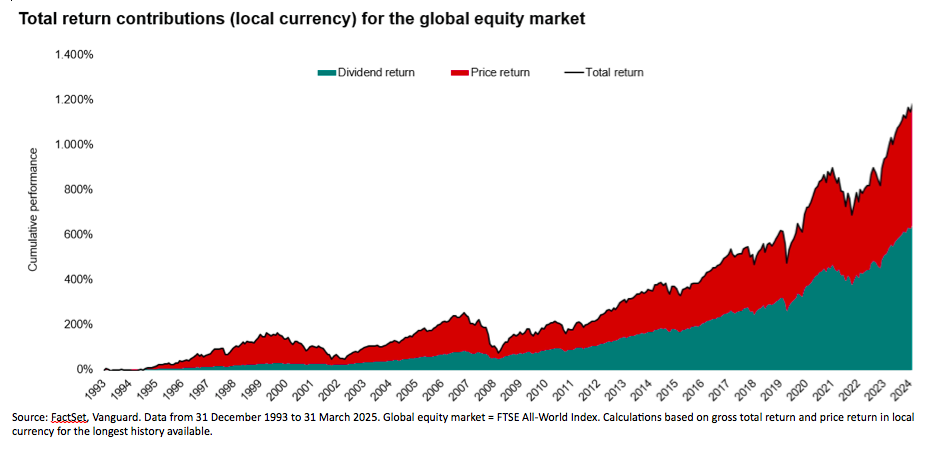

Una visión que también comparte Viktor Nossek, director de Investment and Product Analytics de Vanguard en Europa: “Los dividendos siguen siendo un componente fundamental de la rentabilidad bursátil a largo plazo. Desde 1993, el índice FTSE All-World ha subido casi un 1.150%, siendo 586 puntos porcentuales de ese incremento atribuibles a los dividendos reinvertidos. Una tendencia que probablemente cobrará mayor importancia, especialmente en un entorno de mercado con mayor incertidumbre y tendencias estanflacionistas”.

El impacto en los dividendos

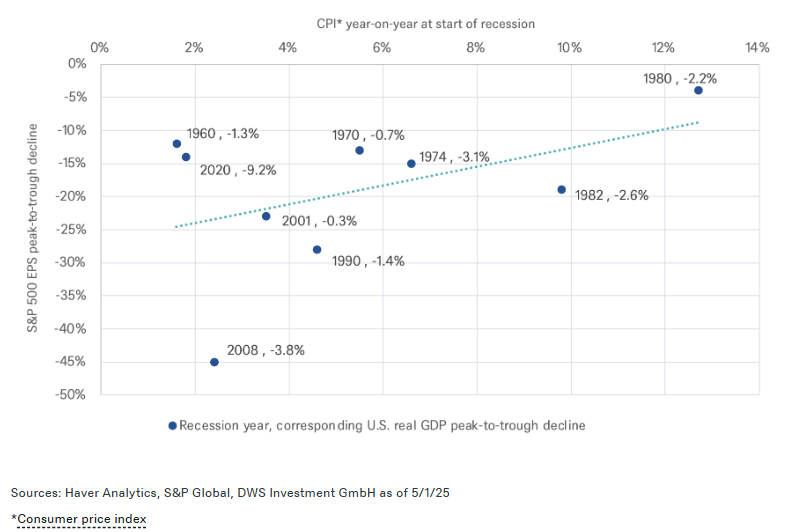

Ahora bien, ¿cómo afectan los riesgos de recesión al beneficio por acción (BPA)? Según explican desde DWS, las recesiones con tasas de inflación más altas han tenido históricamente un impacto menor sobre el beneficio por acción (BPA) del S&P 500 que las recesiones deflacionarias. Su análisis señala que el descenso promedio del BPA del S&P 500 durante las recesiones ha sido del 20%, desde el pico hasta el punto más bajo de las ganancias por acción en términos de cuatro trimestres, con resultados desde 1960 que varían entre el 4% y el 45%. La gestora matiza que aunque las recesiones más profundas tienden a provocar caídas más pronunciadas del BPA del S&P, el entorno inflacionario también desempeña un papel importante.

David Bianco, director de inversiones para las Américas de DWS, señala que en recesiones con una inflación superior al 4%, el impacto sobre el BPA del S&P es menor de lo que sugeriría la contracción del PIB real. “Esto se debe, no solo a que la alta inflación tiende a impulsar el crecimiento nominal de las ventas, sino más importante aún, a que, a diferencia de una desinflación o deflación severas, las recesiones con alta inflación pueden contribuir a evitar un aumento en los costos de financiamiento del sector financiero; limitar las pérdidas por liquidación de inventarios corporativos y también evitar que los compradores pospongan aún más sus compras ante la expectativa de caídas de precios; respaldar los precios de las materias primas y la demanda de bienes de capital relacionados; impulsar aumentos de precios por parte de grandes empresas; y limitar los deterioros de activos que afectan las ganancias contables del BPA”, explica Bianco.

A largo plazo, Bianco espera que las empresas del S&P 500 absorban un tercio de los aranceles implementados finalmente por la administración Trump, lo que estima debería afectar las ganancias netas del S&P en un 3,5%, o aproximadamente 10 dólares por acción. “Nuestras previsiones revisadas del BPA del S&P para 2025 y 2026 son de 260 y 285 dólares, respectivamente, asumiendo un crecimiento más lento y una producción débil, pero sin una recesión profunda en EE.UU. ni una fuerte caída en el valor de los activos estadounidenses. También incluimos una ganancia cambiaria de 5 dólares en el BPA del S&P, ya que esperamos un debilitamiento del dólar estadounidense en adelante”, concluye.

Dividendos en el primer trimestre

En el primer trimestre de 2025, el volumen de distribución global de dividendos ascendió a 398.000 millones de dólares estadounidenses, lo que supone un aumento del 9,4% en comparación con el mismo periodo del año anterior. Aunque el crecimiento sigue siendo robusto, es significativamente inferior al aumento del 15,3% registrado en el cuarto trimestre de 2024.

En opinión de Vanguard, estos datos son la primera señal de que las incertidumbres mundiales pesan cada vez más en la confianza de las empresas, aunque el volumen mundial de distribución de dividendos a 12 meses se mantiene en 2,2 billones de dólares en el año.

“El reparto de dividendos en 2024 estuvo marcado por los récords. Y aunque el reparto siguió aumentando en el primer trimestre de 2025, las primeras consecuencias de los posibles aranceles se están haciendo patentes. Las caídas se observaron principalmente en Asia-Pacífico y los mercados emergentes (excluida China); además hubo recortes en los dividendos de las empresas de bienes de consumo en EE.UU. (-5.800 millones de dólares interanuales) y China (-2.300 millones de dólares interanuales). Estas pérdidas se vieron compensadas en el primer trimestre por el reparto de dividendos de valores financieros norteamericanos y del sector informático”, señala Nossek.

Aunque el director de Investment and Product Analytics de Vanguard en Europa reconoce que China seguirá impulsando el crecimiento de los dividendos, Norteamérica sigue siendo el mayor pagador. “A escala mundial, el reparto de dividendos muestra un panorama desigual. En Japón, el aumento fue del 18%, en Norteamérica del 4%, en Reino Unido del 1% y en Europa del 0%. Los mercados emergentes, excluida China, registraron un crecimiento casi un 7% inferior al del año anterior, mientras que las empresas de la región del Pacífico, excluido Japón, redujeron sus repartos un 14%. A pesar del excepcional dividendo a cuenta de China, Norteamérica sigue siendo el mayor pagador de dividendos, con unos 191.000 millones de dólares en el primer trimestre, seguida de los mercados emergentes (74.000 millones), Europa (51.000 millones) y China (38.000 millones)”, concluye

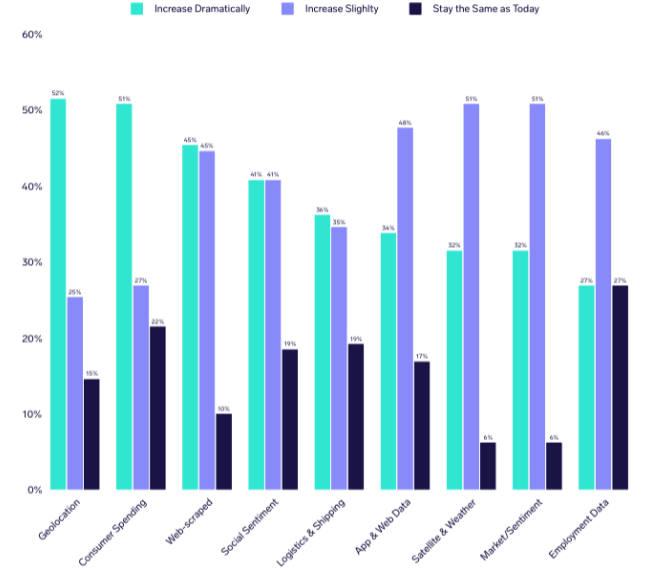

Las gestoras planean aumentar aún más el uso de datos alternativos para sus investigaciones y análisis. En concreto, muestran interés por datos nuevos como, por ejemplo, los de geolocalización o el gasto del consumidor. Estas son algunas de las conclusiones que señalan el último informe global elaborado por las firmas Exabel y BattleFin.

El estudio, realizado con gestores de inversión y analistas que trabajan en firmas de gestión de fondos con un total de 820.000 millones de dólares en activos bajo gestión, encontró que el 86% espera aumentar su uso de conjuntos de datos alternativos en los próximos dos años. Todas las categorías de datos verán un aumento en la demanda, con un 51% que prevé un aumento drástico en el uso de datos de geolocalización en los próximos tres años y un 50% que anticipa un crecimiento significativo en el uso de datos de gasto del consumidor.

El informe de Exabel, «Alternative Data Buy-side Insights & Trends 2025», reveló que todos los gestores y analistas encuestados en EE.UU., Reino Unido, Singapur y Hong Kong actualmente utilizan datos alternativos en alguna forma. Casi la totalidad (98%) está de acuerdo en que los datos tradicionales y las cifras oficiales son demasiado lentos para reflejar cambios en la actividad económica.

Los conjuntos de datos sobre gasto del consumidor son considerados como los más propensos a proporcionar una ventaja informativa significativa en el futuro cercano, según el estudio. Alrededor del 75% de los encuestados seleccionó los datos de gasto del consumidor, en comparación con un 50% que optó por el Procesamiento del Lenguaje Natural (NLP) y análisis de sentimiento, un 45% que escogió la escucha social y un 43% que eligió datos sobre empleo y movilidad laboral. Solo un 7% seleccionó los datos satélites.

El estudio también reveló que los gestores de inversión y analistas han acumulado experiencia en el uso de datos alternativos: el 61% afirmó que comenzó a utilizarlos hace entre tres y cinco años, mientras que casi uno de cada diez (9%) los usa desde hace más de cinco años. Alrededor del 28% empezó a utilizarlos hace entre uno y tres años. Su experiencia en el uso de estos datos ha sido en general positiva, con un 87% calificando el proceso de uso de datos alternativos como bueno o excelente.

Ante estos resultados, Andreas Aglen, presidente de Exabel, señala: “Los inversores institucionales han adoptado los datos alternativos como una fuente clave de información diferenciada, y la demanda de datos alternativos como un componente crucial en la generación de alfa para los inversores institucionales sigue acelerándose. Ahora es aún más evidente que los datos alternativos se han vuelto convencionales, sirviendo como una fuente vital de información para los gestores de inversión en todo el mundo.”

La siguiente tabla muestra las previsiones de los gestores de fondos sobre el aumento en la demanda de distintos tipos de datos alternativos en los próximos tres años, con todas las categorías proyectadas para crecer.

Allianz Global Investors (AllianzGI) ha anunciado que su estrategia Allianz Core Private Markets Fund (ACPMF) ha captado hasta la fecha más de 400 millones de euros de clientes en toda Europa. Esta estrategia, lanzada en el verano de 2023, ofrece a inversores profesionales y cualificados la oportunidad de invertir junto a Allianz en infraestructuras (tanto vía renta variable como deuda), deuda privada y capital riesgo.

El objetivo de la estrategia es ofrecer acceso a una cartera diversificada en términos de geografías, segmentos de mercado, añadas y sectores, con el fin de intentar generar rentabilidades atractivas con una volatilidad comparativamente baja.

El ACPMF destaca por su innovadora estructura, que utiliza un swap para tener exposición a una cartera existente de activos de mercados privados que forma parte del balance de Allianz, lo que permite a los inversores tener exposición a inversiones ya realizadas y desplegadas en proyectos reales, invertido desde el primer día, sin necesidad de realizar inversiones directas en los activos subyacentes.

Esto permite a los inversores tener exposición al potencial que ofrece una cartera diversificada en activos de mercados privados, con características de liquidez más flexibles, y evitando los habituales bajos rendimientos que suelen darse durante el periodo inicial de construcción de cartera en los fondos cerrados.

Además, ACPMF ofrece liquidez trimestral, una característica poco común en estrategias de este tipo. El fondo, que cuenta con aproximadamente 10.000 posiciones subyacentes, ofrece una exposición equilibrada a las distintas clases de activos: un 40% en infraestructuras (renta variable y deuda), un 30% en deuda privada y un 30% en capital riesgo.

Sobre este logro, Edouard Jozan, director de Distribución para Europa y próximo director de Mercados Privados a partir del 1 de junio de 2025 en Allianz Global Investors, ha detallado: “Como uno de los principales inversores en mercados privados, estamos muy orgullosos del gran interés que esta solución ha despertado entre los clientes, lo que demuestra el éxito de nuestras capacidades de desarrollo e innovación de productos. Gracias a la estructura del ACPMF, un grupo amplio de inversores puede beneficiarse del potencial de crecimiento a largo plazo y de la diversificación de cartera, invirtiendo además junto al grupo Allianz”.

Por otro lado, Raluca Jochmann, directora de Soluciones para Mercados Privados de Allianz Global Investors, añadió: “Estamos observando un creciente interés por parte de los clientes en fondos ‘evergreen’, que permiten acceder al sofisticado conjunto de activos de mercados privados con mayor flexibilidad, al tiempo que ofrecen rentabilidades atractivas. Consideramos que ACPMF, gracias a su estructura innovadora, pueda desempeñar un papel relevante en este entorno”.

Tikehau Capital, firma global de gestión de activos alternativos, ha anunciado el nombramiento de Xavier Musca como presidente de su Consejo de Supervisión, en sustitución de Christian de Labriffe, quien continuará apoyando al Grupo en calidad de asesor especial.

Según explican desde la firma, este nombramiento, revisado por el Comité de Gobernanza y Sostenibilidad, fue aprobado por los miembros del Consejo de Supervisión en su reunión celebrada esta semana y entra en vigor de forma inmediata. En su nuevo cargo, Xavier Musca apoyará a Tikehau Capital en la continuación de su desarrollo estratégico tanto en Francia como a nivel internacional, al servicio de sus clientes y accionistas.

“Es un honor asumir la presidencia del Consejo de Supervisión de Tikehau Capital y agradezco a sus miembros por su confianza. Estoy plenamente comprometido a acompañar, en esta función, la continuación del desarrollo estratégico del Grupo, junto a la Dirección”, ha declarado Xavier Musca, presidente del Consejo de Supervisión de Tikehau Capital.

Con una carrera de más de 40 años en los sectores bancario y financiero en general, la administración pública y la gobernanza corporativa, la firma considera que Xavier Musca aporta a Tikehau Capital una gran experiencia estratégica y un profundo conocimiento de los desafíos económicos globales. “Su experiencia de liderazgo en importantes instituciones será clave para apoyar las ambiciones de crecimiento a largo plazo y el desarrollo internacional de Tikehau Capital”, indican.

Por su parte, Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital, han afirmado: “Queremos agradecer calurosamente a Christian de Labriffe por su compromiso inquebrantable y la calidad de su apoyo, que han sido determinantes en el desarrollo y la estructuración del Grupo. Nos alegra poder continuar esta colaboración con él en su nuevo rol de asesor especial. En esta misma dinámica, estamos muy contentos de dar la bienvenida a Xavier Musca como presidente del Consejo de Supervisión. Su experiencia, su visión estratégica y su conocimiento de los desafíos económicos y financieros serán activos valiosos para acompañar las próximas etapas de crecimiento de Tikehau Capital, en beneficio de nuestros inversores, accionistas y todas nuestras partes interesadas”.

Fin de una etapa

Respecto a Christian de Labriffe, que ha desempeñado un papel clave en el crecimiento y la transformación de Tikehau Capital durante los últimos 12 años, el Grupo y los miembros de su Consejo de Supervisión expresan su más profundo agradecimiento por su constante compromiso y el impacto decisivo que ha tenido en el desarrollo y la gobernanza del Grupo. Comenzó su carrera en Lazard Frères & Cie en 1972 y fue nombrado Socio Director en 1987. En 1994, se incorporó a Rothschild & Cie como Socio Director, y en 2013, fue nombrado Presidente y Director General de Salvepar, una sociedad de inversión cotizada que se convirtió en filial de Tikehau Capital en 2012.

Aquí tienes la traducción al castellano del texto en francés:

“He estado muy feliz de presidir el Consejo de Supervisión de Tikehau Capital durante un período de profunda transformación. Tikehau Capital es hoy una institución financiera de renombre mundial. La llegada de Xavier Musca se produce en un momento oportuno para impulsar nuestras ambiciones estratégicas y acelerar nuestra expansión. Quiero agradecer a todos los miembros del Consejo, así como a Antoine y Mathieu, por su confianza a lo largo de estos años”, ha señalado Christian de Labriffe, asesor especial de Tikehau Capital.