A&G Banca Privada fortalece su equipo de análisis y selección de fondos de terceros con los fichajes de Alejandro García Ruiz e Íñigo de la Joya, que se suman al equipo liderado por Francisco Julve.

Alejandro García se incorpora a A&G procedente de Tradition Broker, donde formaba parte del equipo de Cross Asset Solutions, trabajando en el diseño de soluciones de inversión a medida mediante productos estructurados. Durante este tiempo, ha colaborado estrechamente con bancas privadas, family offices, gestoras de fondos y compañías aseguradoras tanto en España como en Latinoamérica.

Anteriormente, formó parte del equipo de gestión discrecional de carteras en Sabadell Urquijo Gestión, con un enfoque principal en fondos de renta variable. Allí, participó en el lanzamiento del primer fondo cuantitativo de la gestora, impulsando la integración de herramientas cuantitativas en la metodología de inversión.

García Ruiz es graduado en ingeniería aeroespacial por la Universidad Politécnica de Madrid y posee un máster en Finanzas Cuantitativas por AFI. Asimismo, cuenta con la certificación EFPA.

Por su parte, Íñigo de la Joya se une desde KPMG España, donde ha desarrollado su carrera durante dos años en el área de riesgo financiero. En esta etapa, ha formado parte de proyectos centrados en riesgo de crédito y de mercado, trabajando con modelos de capital y provisiones, así como asesorando a entidades financieras internacionales sobre sus carteras de productos.

De la Joya es graduado en ingeniería biomédica por la Universidad de Oxford (Reino Unido), donde también cursó su Máster.

Establecidos en la oficina de Madrid, ambas incorporaciones refuerzan el compromiso de A&G con ofrecer a sus clientes un servicio especializado, dentro de su modelo de arquitectura abierta, que da acceso a una amplia gama de fondos de inversión, estilos y clases de activos. Alejandro García e Íñigo de la Joya se unen a Santiago Royuela y Alberto Jiménez Díez en el equipo de análisis y selección de fondos de terceros.

Francisco Julve, responsable de análisis y selección de fondos de terceros, ha explicado: “Estas dos incorporaciones, que dotan a nuestro departamento de nuevo talento, entusiasmo y gran formación técnica, nos ayudan a conformar un equipo todoterreno con capacidad para abarcar tres áreas diferenciadas: análisis y selección de fondos y ETFs líquidos; estrategias en mercados privados y diseño de soluciones de inversión a través de productos estructurados”.

Foto cedidaManuel Mingot, Cristina Camarero e Israel Gómez-Caro, Ontier

Ontier refuerza su departamento de Banking&Finance con la incorporación de Manuel Mingot como socio. Esta incorporación responde al compromiso estratégico de la firma por sumar talento jurídico de primer nivel en un área clave para el crecimiento del despacho a nivel nacional e internacional.

Con una trayectoria de más de 25 años, Mingot está considerado como uno de los abogados más destacados del sector financiero en España. Reconocido como “asesor de confianza para bancos y fondos, tanto nacionales como internacionales” (Chambers Europe 2024 / Chambers Global 2024) y “ampliamente recomendado por los clientes” (Legal 500 2024), ha asesorado en algunas de las operaciones de financiación más relevantes del mercado español en los últimos años.

Licenciado y doctor en derecho por la Universidad Complutense de Madrid, Manuel Mingot ha desarrollado una sólida trayectoria en firmas nacionales e internacionales como Cuatrecasas, Broseta o Squire Patton Boggs, donde durante más de nueve años ha sido el socio responsable en España de las áreas de Banking & Finance, Project Finance y reestructuraciones de deuda. A lo largo de su carrera ha liderado equipos multidisciplinares y ha participado en operaciones complejas tanto a nivel local como internacional.

Está especializado en financiación corporativa e inmobiliaria, financiación de adquisiciones, apalancada, deuda privada, así como en project finance, con un foco destacado en proyectos de energías renovables.

Además, es un referente en reestructuración de deuda y refinanciaciones complejas, y asesora de forma habitual a entidades financieras y fondos de deuda, tanto en planes de reestructuración como en cuestiones regulatorias. Su experiencia se extiende también al ámbito de los mercados de valores de deuda, donde asesora en operaciones de financiación estructurada respaldada, emisiones de renta fija y derivados financieros.

Cristina Camarero, socia directora de Ontier España, afirma: “La llegada de Manuel refuerza significativamente nuestra práctica de Banking & Finance. Su profundo conocimiento técnico, combinado con una visión estratégica del negocio y una sólida trayectoria internacional, encajan perfectamente con la propuesta de valor de Ontier. Esta incorporación responde a nuestra apuesta por ofrecer un asesoramiento legal de alto impacto, orientado a acompañar a nuestros clientes en decisiones críticas de financiación y crecimiento”.

Por su parte, Manuel Mingot señala: “Me incorporo a Ontier con gran entusiasmo. Es un despacho con una visión moderna, internacional y ambiciosa del ejercicio de la abogacía. En un momento clave para el mercado financiero, creo firmemente que podemos aportar soluciones innovadoras de valor añadido y muy pegadas al negocio para apoyar a nuestros clientes en sus retos estratégicos”. La incorporación de Manuel Mingot consolida la estrategia de Ontier de reforzar sus áreas clave con socios de alto perfil, capaces de liderar equipos, atraer talento y acompañar a clientes en operaciones de alta complejidad y valor añadido.

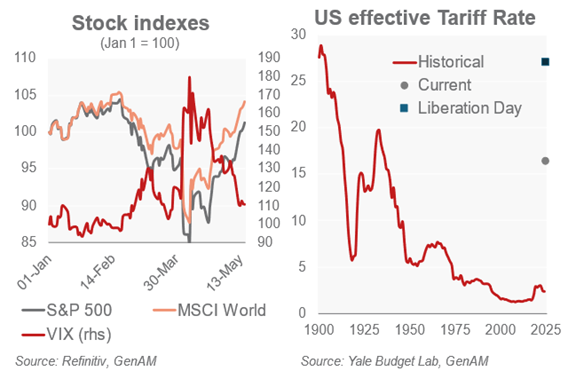

Los mercados parecen respirar aliviados tras el acuerdo de tregua entre Washington y Pekín, que acordaron reducir los aranceles sobre las exportaciones chinas a Estados Unidos del 145% al 30% durante 90 días. “La noticia de que China y EE.UU. han dado marcha atrás en las políticas que, en la práctica, suponían un bloqueo comercial entre ambos países ha sido recibida con gran alivio por los mercados. Los inversores confían en que este margen de tres meses se aproveche para negociar un acuerdo duradero que, aunque no elimine del todo las tensiones derivadas de la competencia estratégica entre ambos países, al menos proporcione un entorno más predecible para las compañías”, reconoce Sean Shepley, economista senior de Allianz Global Investors.

Según los expertos, los mercados ganaron terreno, con los cíclicos a la cabeza. “En EE.UU., la estabilidad de la inflación supuso un ligero alivio, aunque el repunte de los precios de los bienes duraderos no se vio completamente compensado por la ralentización de la inflación en los servicios. En Europa, los sectores cíclicos, como el automovilistico, se recuperaron, aunque la rotación sectorial había empezado a mostrar signos de agotamiento al final del periodo, con el repunte de los sectores defensivos. Los inversores esperan ahora un nuevo catalizador, pues las buenas noticias parecen ya descontadas”, resumen desde Edmond de Rothschild AM.

Según el análisis que hace la gestora, los datos económicos estadounidenses de abril aún no han reflejado el aumento de los aranceles, ni en los precios ni en la ralentización del gasto de los consumidores. “El índice de precios al consumo (IPC) del mes se situó en el 2,3%, por lo que la aceleración que se esperaba todavía no se ha dejado sentir, ni siquiera en el caso de los bienes. Los servicios siguieron retrocediendo. Mientras tanto, la bajada de los precios del petróleo ha contribuido a ralentizar la inflación de la energía y los alimentos. El índice de precios al productor (IPP) mostró que los precios de los bienes importados subieron ligeramente del 2,3% en marzo al 2,5%”, indican.

A falta de la publicación de los PMIs, que llegarán a lo largo de la semana, los analistas de Banca March consideran que en EE.UU. la atención de los mercados se centrará en las negociaciones sobre la reforma fiscal impulsada por Trump. “Según el presidente de la Cámara de Representantes, Mike Johnson, la propuesta podría someterse a votación el próximo lunes. La nueva ley toma relevancia después de que Moody´s haya rebajado la calificación crediticia de la deuda estadounidense. Asimismo, la atención de los mercados estará en las subastas del Tesoro, entre las que destaca una emisión de 16 mil millones a 20 años el miércoles”, explican.

La tregua entre Washington y Pekín

En opinión de Paolo Zanghieri, economista sénior en Generali AM (parte de Generali Investments), el inesperado y acelerado acuerdo para rebajar temporalmente la tensión comercial entre China y EE.UU. demuestra que existe algún tipo de “opción Trump”, incluso con un precio de ejercicio más alto de lo esperado. “Tras la tregua, revisamos nuestras previsiones de crecimiento para Estados Unidos y la eurozona hasta el 1,6% (desde el 1%) y el 1% (desde el 0,9 %), respectivamente, y hemos reducido de tres a dos los recortes de tipos que aplicará la Fed de aquí a finales de año. En cuanto a la asignación de activos, reforzamos nuestra preferencia por el investment grade, al tiempo que mantenemos una pequeña sobreponderación sobre la renta variable. El pico de incertidumbre ha pasado, y los proteccionistas comerciales ya no parecen tener la sartén por el mango en la administración estadounidense, pero sigue siendo necesaria cierta cautela”, explica Zanghieri.

En primer lugar, considera que la tregua con China es temporal y la pausa del arancel punitivo del “día de la liberación” expira el 8 de julio, aunque espera que la pausa se prorrogue hasta que EE.UU. encuentre un acuerdo con los principales socios comerciales. “Esta prórroga, aunque bienvenida, no resolvería por completo la incertidumbre que impide los planes de capex de las empresas”, matiza. En segundo lugar, apunta que el arancel universal del 10% y el del 25% sobre el acero, el aluminio, los automóviles y las piezas de automóvil siguen en vigor, con pocas exenciones, lo que repercutirá en el crecimiento y la inflación. “PLas autoridades comerciales estadounidenses siguen evaluando las posibles amenazas a la seguridad de las importaciones de semiconductores, productos farmacéuticos, minerales esenciales y aviones comerciales, entre otros, lo que podría desencadenar nuevos aranceles sectoriales”, comenta al respecto.

Por último, el economista destaca que el único acuerdo casi cerrado, con el Reino Unido, tiene un alcance muy limitado e incluye disposiciones destinadas a excluir a China de las cadenas de suministro británicas en sectores estratégicos. “Pekín se opondría firmemente a que esto se convirtiera en una característica habitual de todos los acuerdos”, concluye.

Navegando por la pausa de 90 días

En opinión de Andrew Lake, Chief Investment Officer, Head of Fixed Income en Mirabaud Asset Management, la retórica puede sonar familiar, pero este último capítulo arancelario viene con una novedad: “Las verdaderas negociaciones no son entre Estados Unidos y sus socios comerciales, sino entre la Casa Blanca y los mercados de bonos estadounidenses”.

Según el análisis de Lake, en las últimas semanas, hemos observado un cambio sutil pero importante: Trump parece mucho menos reactivo a la volatilidad del mercado de acciones que durante su primer mandato, cuando solía medir su éxito por el desempeño del índice S&P 500. “Esta vez, el indicador clave son los costes de financiación de EE.UU. Quiere rendimientos más bajos del Tesoro, tipos de interés más bajos y un dólar más débil. Cuando los rendimientos del Tesoro comenzaron a quebrarse en abril, el tono cambió. Ahora es el mercado de bonos, no el de acciones, el que parece estar impulsando los ajustes de la política”, explican. Para este experto, con la mayor parte de la pausa aún por delante, los mercados siguen posicionados con optimismo, impulsados por noticias de acuerdos en el Reino Unido y China.

Para Lake la verdadera pregunta es si los mercados financieros, alentados por el optimismo sobre los aranceles, pueden ignorar los datos actuales y centrarse en las posibles mejores expectativas económicas que ahora se están incorporando en los precios para la segunda mitad del año.

“Claramente, estamos en una peor situación que a principios de año, con un 10% aparentemente como la tasa arancelaria mínima, pero eso sigue siendo mucho mejor que la situación de hace solo unas semanas. Persisten las dudas, pero si esto es ahora la “nueva normalidad”, entonces esperaríamos que se cierren acuerdos con otros socios comerciales importantes en los próximos meses. Al encontrarnos nuevamente en modo de ‘esperar y ver’, nuestro posicionamiento sigue siendo cauteloso. Los mercados están subiendo por la narrativa, no por los fundamentos, y hemos estado reduciendo riesgo durante estos repuntes. Preferimos rotar hacia crédito de alta calidad, donde los diferenciales se han ampliado hasta niveles que consideramos ‘recesivos’. Estamos construyendo exposiciones de forma lenta en puntos de entrada atractivos”, concluye.

Foto cedidaDaniel Pingarrón, Senior Sales Manager en Natixis IM Iberia.

Natixis Investment Managers participará en el II Funds Society Investment Summit Alternativos –que se celebrará el próximo 29 de mayo en Toledo- con una estrategia que da acceso a los principales tipos de activos privados (capital privado, deuda privada, infraestructuras y mercado inmobiliario).

Así, presentará su ELTIF Navigator (Natixis Multi Private Assets Navigator), un vehículo que ofrece una solución diversificada que busca rentabilidades atractivas, y diversificación en todos los tipos de activos privados, y con una operativa muy sencilla.

Esta innovadora solución proporciona un acceso completo y simplificado a los cuatro tipos de activos privados principales (capital privado, deuda privada, infraestructuras y mercado inmobiliario), sin un vencimiento y con ventanas de liquidez a partir del quinto año, operando bajo el marco del European Long-Term Investment Fund (ELTIF) 2.0. «Nuestro objetivo es democratizar la inversión en mercados privados para un amplio espectro de inversores, incluidos aquellos del segmento retail-no profesional», explican en la gestora.

Natixis Multi Private Assets Navigator tendrá un enfoque dinámico, sobreponderando e infraponderando los tipos de activos en función del contexto macroeconómico y la añada, en un formato de fondo de fondos que pretende seleccionar a los mejores managers de cada categoría, con el objetivo último de maximizar la rentabilidad (objetivo de rentabilidad neta anualizada 10,5% y un múltiplo superiora 2x en el décimo año). Sin vencimiento y con una única suscripción inicial, el fondo está registrado en España y disponible en plataformas como Allfunds e Inversis.

Esta estrategia única combina un enfoque multi estrategia global con una estructura evergreen, ofreciendo una rentabilidad atractiva y un perfil de riesgo equilibrado.

Los ponentes serán Daniel Pingarrón, Senior Sales Manager en Natixis IM Iberia, y le acompañará Javier García de Vinuesa, Managing Director, Country Manager Iberia.

Daniel cuenta con más de 15 años de experiencia en la industria financiera, en puestos relacionados con los mercados de capitales y la gestión de activos. Licenciado en Administración y Dirección de empresas por CUNEF, cuenta con un Advanced Management Program del IE Business School y la titulación CAIA. Daniel Pingarrón se incorporó a Natixis Investment Managers en 2019 y actualmente es el responsable de distribución de estrategias en mercados privados.

Natixis Investment Managers se encuentra entre las firmas de gestión de activos más grandes del mundo. Su modelo multiafiliado ofrece a los inversores un único punto de acceso a más de 20 gestores de inversiones con diversas capacidades y perspectivas. Ofrece una amplia gama de soluciones a través de clases de activos, estilos y vehículos, incluidas estrategias y productos orientados a factores ASG, para promover las finanzas sostenibles. Con sede en París y Boston, forma parte de la división Global Financial Services de Groupe BPCE, el segundo grupo bancario más grande de Francia a través de las redes minoristas Banque Populaire y Caisse d’Epargne.

Segunda edición

La gestora estará presente en esta segunda edición del Investment Summit Alternativos que Funds Society celebra en Toledo el próximo 29 de mayo. Las conferencias se celebrarán en el hotel Eurostars Palacio Buenavista, el cual ocupa el espacio donde una vez estuvo el Palacio de Buenavista, construido y diseñado por El Greco. Por la noche los asistentes disfrutarán del espectáculo «El sueño de Toledo» en Puy du Fou.

El evento cualifica con 5 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Foto cedidaJan Philipp Schmitz, Executive Vice-President, Head of Investor Relations & Deputy Co-Head of Secondaries and Primaries de Ardian (izq), y Nicolás Gazitúa, Head Of Latin America Investor Relations & Managing Director (der)

A unos siete años de haber abierto su oficina en Chile, desde donde cubren América Latina, el interés de la gestora especializada Ardian en la región no ha cedido. En entrevista con Funds Society, representantes de la firma delinean la estrategia para crecer en la región, anclada en el potencial de nuevos mercados, su variada oferta de productos alternativos –entre los que los secundarios tienen un rol protagónico– y el auge de demanda en los canales de gestión patrimonial.

“El crecimiento ha sido genial”, comenta Jan Philipp Schmitz, Executive Vice-President, Head of Investor Relations & Deputy Co-Head of Secondaries and Primaries de la gestora internacional. Pensando en su operación latinoamericana, el ejecutivo incluso la describe como “una de las grandes historias de éxito en Ardian a nivel global”.

El centro neurálgico de la firma en el vecindario es Santiago de Chile, donde abrieron la primera –y única– oficina latinoamericana en 2018. Liderada por Nicolás Gazitúa, que ocupa el cargo de Head Of Latin America Investor Relations & Managing Director, cuentan con más de 160 clientes, entre fondos de pensiones, family offices grandes, aseguradoras y gestores de activos. “Todo el rango”, en palabras de Schmitz.

La mitad del capital que gestionan en la región proviene del país andino, mientras que los demás clientes están en Colombia, Perú, México, El Salvador y Brasil. “Cubrimos toda la región desde Santiago y queremos seguir así”, explica el ejecutivo, creciendo la oficina a futuro.

Dando cuenta de su interés en la región, la gestora realizó un evento en Santiago a inicios de mayo donde trajeron 25 representantes de la firma. Entre ellos estaba todo el personal senior de las distintas estrategias, tres de los cuatro miembros del comité de gerencia general de la gestora –incluyendo a Schmitz– y la CEO y fundadora de Ardian, Dominique Senequier.

Nuevos horizontes

“Hemos sido muy fuerte en mercados como Chile, Perú, Colombia y México, que ha sido uno de los principales espacios de crecimiento en la región”, describe Gazitúa, pero ahora están pensando también en “cuál es el próximo paso”.

Brasil es un mercado donde ya tienen clientes –principalmente family offices y multi-family offices en busca de diversificar sus carteras internacionales– pero donde quieren fortalecer su presencia.

El desafío es familiar para cualquier firma internacional que haya puesto la mirada en Sao Paulo. “Tienen su propio sesgo local. Las instituciones no tienen mucho permiso para explorar muchas inversiones fuera del país” –sumado a las competitivas tasas de interés locales–, explica Gazitúa, pero “es un mercado en el que queremos poner más foco”.

Para esto, el ejecutivo asegura que están “tratando de encontrar formas de acceder a socios” que los ayuden a profundizar en ese mercado, que ven como “una potencial nueva fuente de crecimiento”.

Centroamérica también es un área de interés para Ardian. En la firma están explorando el mercado de Costa Rica, cuyos fondos de pensiones están empezando a formalizar su cartera de alternativos y abrirse a nuevos productos, explica el profesional. Además, agrega, han tenido “conversaciones interesantes” con clientes en El Salvador.

Las estrategias estrella

En su experiencia con clientes latinoamericanos, Schmitz destaca el rol que tienen los secundarios, una de las capacidades de inversión emblema de Ardian. En la región hay mucho interés por la actividad de secundarios, principalmente en private equity e infraestructura.

Es más, la gestora especializada levantó alrededor de 2.000 millones de dólares en su último levantamiento en la región, con un fondo de secundarios.

Como una categoría en la que la gestora especializada tiene experticia, esta fue su punta de lanza en la región, pero el interés se ha expandido con el paso de los años. “Cuando empezamos, el principal producto eran los secundarios, pero ha crecido mucho”, narra Gazitúa.

Luego de esta clase de activo, los clientes empezaron a demandar estrategias de inversión directa en private equity, infraestructura, crédito privado y activos inmobiliarios, además de co-inversiones. “El crédito privado es una gran clase de activo ahora. Hay conversaciones muy dinámicas ahora mismo en torno a esa categoría”, acota el ejecutivo a cargo de América Latina.

Otras estrategias que han ganado tracción en los últimos cinco años, agregan, son las soluciones personalizadas, que les permiten a los inversionistas acomodar los productos a sus necesidades. Así, dependiendo del objetivo, los clientes pueden apuntar a reducir la volatilidad, optimizar alfa, desplegar capital al ritmo que prefieran, exponerse a un vintage en particular, obtener expertise en mid o small cap o incluso obtener una estructura de fees más eficiente, entre otros.

“Los clientes se han vuelto muy sofisticados, así que quieren buscar la próxima etapa, a medida que construimos nuestro programa”, indica Gazitúa. En esa línea, el profesional señala que Ardian tiene un equipo dedicado a la personalización y que les ha traído buenos resultado. “Ha sido un muy buen espacio de crecimiento para nosotros en la región”, comenta.

La demanda de bancas privadas

Haciendo eco de una tendencia transversal de la industria, Ardian también ha visto cómo los canales de gestión patrimonial y las bancas privadas cada vez se han posicionado más en el mundo de los mercados privados.

Aunque sus clientes históricos son de corte más institucional, Schmitz describe cómo individuos de alto patrimonio y el segmento mass affluent han abierto un flanco de interés para las administradoras de activos. “Ven los retornos y quieren participar de ellos. Y, a la par, los gestores de fondos los vemos como una oportunidad de crecimiento también”, explica.

Este segmento de clientes tiene sus desafíos –incluyendo la educación y la necesidad de estructuras apropiadas para ellos–, pero la apertura es un proceso que está en curso, según describe el Executive VP. Las grandes casas de inversión están haciendo el esfuerzo para hacer los alternativos más accesibles para el mundo wealth.

Por el lado de los productos, esto se ha traducido en un mayor dinamismo en los productos semilíquidos, donde desde Ardian describen un “interés enorme”.

En este contexto, dado su rango de productos, Schmitz asegura que la gestora especializada tiene una “posición única” para aprovechar el fenómeno. “Los secundarios son una de nuestras actividades principales; luego, co-inversiones con terceros e inversiones directas, porque desplegar el capital es importante. Entonces, deberíamos estar bien posicionados para eso también, que en la región está creciendo”, asegura.

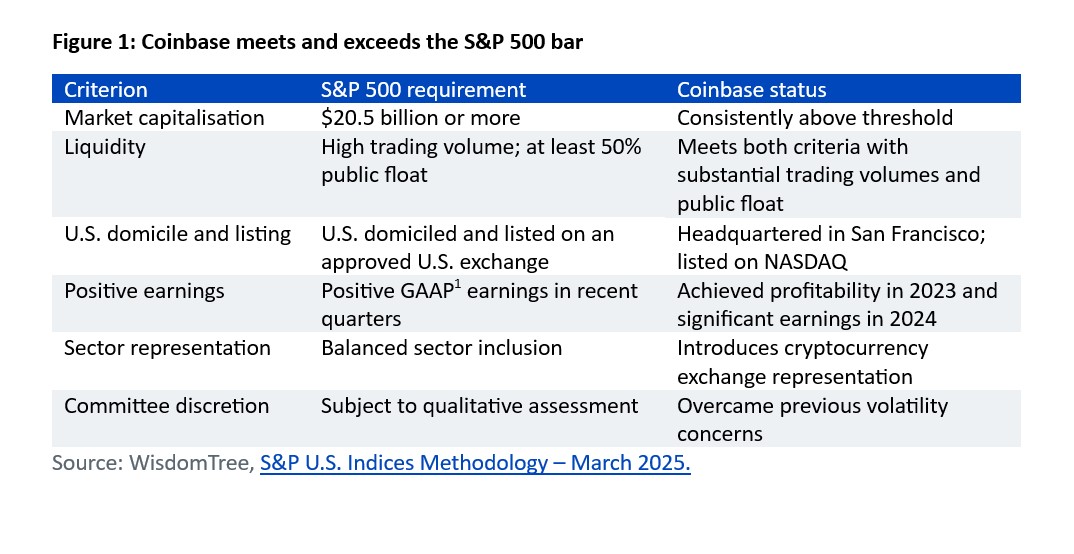

El 19 de mayo de 2025, Coinbase se incorporará oficialmente al S&P 500, convirtiéndose en la primera gran plataforma cripto en formar parte del índice bursátil más emblemático del mundo. Para los expertos del universo cripto, este hito marca una validación institucional sin precedentes para el sector de los activos digitales.

“No se trata de un gesto simbólico, sino de una confirmación estructural: Coinbase ha superado los rigurosos criterios de estabilidad, liquidez y rentabilidad exigidos por el comité del índice, que solo admite a empresas consolidadas de la élite corporativa estadounidense”, apunta Dovile Silenskyte, director de Digital Assets Research en WisdomTree.

Lo cierto es que la entrada de Coinbase coincide con un momento de fuerte dinamismo en el mercado: el bitcoin ha superado los 100.000 dólares y las altcoins —como Solana, Ether y XRP— están recibiendo grandes flujos de capital. “Esto refuerza el renovado interés inversor en el ecosistema cripto, y la inclusión en el S&P 500 implica que Coinbase comenzará a canalizar flujos pasivos procedentes de billones de dólares que replican este índice”, añade Silenskyte.

En la primera semana de mayo, el bitcoin superó con fuerza los 100.000 dólares y se encuentra muy cerca de su máximo histórico de los 110.400 dólares. “Los altcoins también repuntaron, en algunos casos incluso superando el rendimiento del bitcoin. Ethereum, por ejemplo, ganó un 28% frente al bitcoin la semana pasada, impulsado tanto por el acuerdo comercial como por el exitoso despliegue de la esperada actualización ‘pectra’ en la red principal de ethereum. En el extremo más especulativo del mercado, los memecoins registraron subidas aún más pronunciadas, en algunos casos de hasta un 125%”, señala Simon Peters, analista de eToro.

Ahora bien, los expertos siguen siendo cautos y en este rally que viven los criptoactivos se alzan algunos matices. Por ejemplo Manuel Villegas, analista de Investigación Next Generation en Julius Baer, recuerda que Ethereum no es a la plata lo que Bitcoin es al oro. “Sus impulsores fundamentales son muy diferentes. Aunque a corto plazo las condiciones macroeconómicas volátiles -y ruidosas- pueden ocultar estos diferentes factores, haciendo que Ethereum actúe como una versión de alta beta de Bitcoin, a largo plazo prevalecerán los fundamentos propios de cada token. Los flujos hacia ETFs de Ethereum han sido mínimos —en el mejor de los casos—. Al mismo tiempo, vemos claramente un interés institucional en la gestión de garantías y en las stablecoins, donde podría concentrarse una actividad significativa en Ethereum. Mientras tanto, su suministro sigue siendo inflacionario, ya que la actividad en la red aún es limitada”, recuerda Villegas.

El caso de Coinbase

Poniendo el foco en Coinbase, cabe destacar que la compañía, que sobrevivió al mercado bajista y la presión regulatoria de 2022–2023, logró transformarse: redujo costes, diversificó ingresos hacia actividades como staking, custodia e infraestructura blockchain, y generó beneficios GAAP en 2024, lo que consolidó su elegibilidad.

“Esta incorporación acelera la institucionalización del mundo cripto y elimina barreras para los inversores tradicionales, que ahora ven en Coinbase una vía legítima para acceder al sector. A su vez, lanza una señal clara a las firmas financieras tradicionales: Wall Street ya no observa desde la distancia, ahora participa, asigna capital y se expone —incluso de forma pasiva— al cripto. Lo que antes era marginal, hoy es parte integral de la arquitectura financiera global. Los criptoactivos ya no toca la puerta del sistema: le han entregado las llaves”, afirma Silenskyte.

Mercado alcista

Las condiciones actuales del mercado están dominadas por factores macroeconómicos y geopolíticos, lo que sugiere que la volatilidad impulsada por factores externos seguirá presente. En cuanto a esta clase de activos, suponemos que la regulación cripto en EE.UU. y Reino Unido seguirá siendo uno de los factores más relevantes para el resto del año, siendo las stablecoins el tema clave en EE.UU. y los ETFs al contado la prioridad principal en el Reino Unido.

Desde Julius Baer destacan que el repunte del mercado cripto refleja una mejora en el sentimiento de riesgo, impulsada por la relajación de las tensiones comerciales entre EE.UU. y China. Silenskyte explica que el aumento de precio de bitcoin se basa fundamentalmente en su escasez, con una demanda institucional que supera a la oferta. Mientras tanto, debido a factores fundamentales distintos, es probable que ethereum continúe alejándose de bitcoin a largo plazo, a pesar de estar actualmente influenciado por tendencias macroeconómicas similares. “La evolución regulatoria en EE UU. y el Reino Unido será un factor clave que influya en el mercado en adelante. Los inversores deben actuar con cautela, ya que la volatilidad impulsada por factores macro seguirá presente”, matiza.

Según su visión, el ánimo en el mercado cripto parece haber cambiado significativamente, en línea con el mejor sentimiento en los mercados financieros tras señales de relajación en las tensiones comerciales entre EE.UU. y China. “Dicho esto, tanto bitcoin como ethereum también han repuntado debido a múltiples adquisiciones que han tenido lugar en segundo plano, entre las cuales el anuncio de Coinbase de la compra por 2.900 millones de dólares de la plataforma de negociación de opciones Deribit (no cotizada) marcó un punto de inflexión en la pausa que había en la actividad de fusiones y adquisiciones en el sector cripto”, concluye el analista de Julius Baer.

Fernando Morales y Jacobo Anes, de izquierda a derecha.

Cambios en Anta Asset Management (Anta AM), gestora de fondos de inversión de Corporación Financiera Azuaga, creada a mediados de 2023. Según ha podido confirmar Funds Society, Jacobo Anes, CEO de la entidad, ha abandonado la compañía. De momento, Anta AM no buscará un sustituto externo, y sus funciones serán asumidas de forma interna por Fernando Morales, presidente de Corporación Financiera Azuaga.

Anes se unió a la firma en noviembre de 2023, tras una carrera de más de 20 años en el sector, en entidades como Unicaja Banco, antes Liberbank, Banif Banca Privada o UBS Wealth Management.

La historia se repite ahora tras la salida, en verano del año pasado, de Patricia López, la que era responsable de Desarrollo de Negocio, cuyo puesto tampoco se sustituyó desde fuera, sino de forma interna. López se incorporó entonces a GAM para liderar la oficina en Iberia.

Ambas salidas, y la negativa a buscar sustitutos externos, han hecho saltar las alarmas y generado dudas sobre el proyecto.

La gestora cuenta con cuatro fondos Anta Quality Renta Fija 0-3, Anta Quality Renta Fija 0-8, Anta Quality Renta Variable Global y Global Best Selection, a los que está costando ganar volumen, y tiene planes de implantarse en Luxemburgo.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) apoya los esfuerzos de la Comisión Europea para reducir la carga regulatoria sobre las empresas europeas. Sin embargo, para que esta simplificación tenga éxito, considera que los legisladores europeos deben atender mejor las preocupaciones de los inversores europeos en las revisiones en curso de la Directiva sobre Diligencia Debida en Materia de Sostenibilidad Corporativa (CSDDD) y, de forma más significativa, la Directiva sobre Información Corporativa en Materia de Sostenibilidad (CSRD).

Según Efama, los informes de sostenibilidad pueden simplificarse significativamente si se enfocan en proporcionar información relacionada con la sostenibilidad que sea realmente significativa para los inversores. En su opinión, solo se necesita información relevante para la toma de decisiones. Además, apuntan que cualquier reducción en los requisitos de información corporativa también debe reflejarse en la próxima revisión del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) para garantizar la coherencia regulatoria.

Con el objetivo de aportar en este proceso, desde Efama han elaborado una serie de recomendaciones, también orientadas a ayudar a los gestores de activos a seguir apoyando tanto la competitividad de la UE como la transición ecológica. En primer lugar, proponen reducir las normas ESRS para que incluyan principalmente indicadores cuantitativos y una lista mínima de divulgaciones narrativas, asegurando al mismo tiempo la máxima interoperabilidad con las normas del ISSB. EFAMA está elaborando una lista reducida de puntos de datos para los ESRS, que estimamos reduciría los informes en un 80%.

En segundo lugar, para abordar posibles brechas de datos, creen que un subconjunto voluntario de los nuevos ESRS podría garantizar la comparabilidad y preparar a las empresas para una futura transición hacia la divulgación obligatoria. Otra tercer idea es proporcionar claridad jurídica sobre la exclusión de la obligación de que los gestores de activos informen sobre los Activos Bajo Gestión (AuM) de sus clientes en la CSRD. Y, por último, ven importante garantizar que la falta de informes de sostenibilidad no aumente la dependencia de proveedores externos de datos ESG.

A la luz de estas recomendaciones, Ilia Bekou, asesora de Política en EFAMA, comenta que “este paquete Omnibus es una oportunidad para redefinir las finanzas sostenibles con el fin de apoyar la competitividad de la UE y seguir contribuyendo a la transición ecológica. Este conjunto de cambios propuestos a la CSRD asegura que los gestores de activos tengan acceso a datos cruciales y significativos para la inversión, lo que permite una mejor evaluación de riesgos y decisiones de inversión informadas. Desde la perspectiva de los inversores, simplificar las obligaciones de divulgación puede apoyar la competitividad de la UE al impulsar la innovación y el crecimiento sostenible en sectores tecnológicos clave de la economía europea”.

Por su parte, Tanguy van de Werve, director general de EFAMA, apunta: “La adopción de una estrategia integral de datos ESG en el contexto de la revisión de los ESRS debe centrarse en datos significativos sobre sostenibilidad para los inversores, asegurando que la información divulgada sea relevante y útil. Simplificar las obligaciones de divulgación para las empresas que informan es igualmente esencial para mejorar la comparabilidad y reducir las cargas administrativas. Al centrarnos en estas prioridades, podemos establecer un marco de información sobre sostenibilidad más eficiente y eficaz que sirva a los intereses de todas las partes interesadas y aborde la competitividad a lo largo de toda la cadena de valor”.

Columbia Threadneedle Investments ha anunciado que ofrecerá su gama de ETFs activos en Europa. Según explica la gestora, lanzará cuatro vehículos renta variable UCITS en el Reino Unido y Europa a lo largo de este año, lo que aún está sujeto a la aprobación regulatoria. Estos cuatro nuevos ETFs activos ofrecerán a los clientes europeos exposición a renta variable global, de EE. UU., Europa y mercados emergentes. Desde la firma indican que el objetivo es ampliar la gama e incluir ETFs activos de renta fija el próximo año.

La gama inicial de productos estará gestionada por Chris Lo, gestor de carteras senior, y su equipo, ubicado en Estados Unidos, quienes gestionan 15.000 millones de dólares en activos a través de 13 fondos domiciliados en EE.UU. Columbia Threadneedle cuenta con una sólida trayectoria en el diseño y gestión de estrategias ETF orientadas a las necesidades de los clientes, con 5.500 millones de dólares en activos gestionados a través de 14 ETFs domiciliados en EE. UU.

Los ETFs activos de renta variable que se lanzarán inicialmente en el mercado europeo aprovechan la experiencia de la firma en la gestión de ETFs y soluciones sistemáticas. Según señalan, esta nueva gama se basa en el enfoque de inversión del Columbia Research Enhanced Core ETF, calificado con cinco estrellas por Morningstar, que combina análisis cuantitativo con las amplias capacidades de investigación fundamental de Columbia Threadneedle. “Los ETF activos de renta variable serán verdaderamente activos, diseñados para superar al índice”, indican.

A raíz de este anuncio, Richard Vincent, Responsable de Producto (EMEA) en Columbia Threadneedle Investments, ha explicado: “Buscamos continuamente desarrollar y ampliar nuestra oferta de inversión para los clientes, proporcionando productos y soluciones innovadoras y con buena relación calidad-precio que complementen nuestra oferta actual. En esta línea, llevar los ETFs activos a Europa y construir sobre los cimientos de nuestra exitosa gama en EE.UU. es una expansión natural, que aprovecha años de experiencia proporcionando soluciones ETF a nuestros clientes estadounidenses”.

Su visión

Los nuevos ETFs activos de renta variable europeos de Columbia Threadneedle buscan responder a diversas necesidades de los compradores de fondos discrecionales. En primer lugar, ofrecer posiciones clave en renta variable con convicción y pilares fundamentales para la construcción de carteras, con una gestión alineada con el índice de referencia, pero diseñada para generar alfa a través de una auténtica selección de valores.

También, consideran que es una estrategia de inversión probada, consistente y replicable, que combina la experiencia en análisis cuantitativo y fundamental dentro de un enfoque basado en reglas, repetible y fácil de entender. Y también por su transparencia y eficiencia en costes: con divulgación diaria de las decisiones de inversión, una cartera diseñada para minimizar los costes de transacción y comisiones competitivas.

“Estamos encantados de llevar al mercado europeo esta estrategia de inversión innovadora y diferenciada dentro de un formato de ETF activo. Los cuatro nuevos ETFs activos complementarán nuestra actual oferta de fondos abiertos, aumentando las opciones para los clientes que buscan componentes activos esenciales para sus carteras. Los ETFs activos están siendo cada vez más adoptados por los clientes como una forma eficiente de implementar carteras. Al aprovechar nuestra trayectoria en EE. UU., podemos ofrecer a los clientes una excelente relación calidad-precio. Creemos que esto representa una auténtica oportunidad de crecimiento para nosotros en la región”, ha afirmado Michaela Collet Jackson, directora de Distribución y Marketing para EMEA de Columbia Threadneedle Investments.

«La historia no se repite, pero tiende a rimar», el adagio que se utiliza a menudo cuando se comparan los acontecimientos del mercado, pasados y presentes. Jon Bell, gestor senior de carteras de Newton (parte de BNY), cree que nos encontramos en una coyuntura en la que la historia puede enseñarnos lo que les espera a los mercados de renta variable mundiales.

Transición inflacionaria

Bell señala dos temas macroeconómicos clave en juego en la economía mundial:

Gran gobierno: la intervención de los gobiernos en las economías con un uso cada vez mayor de la política fiscal para impulsar el crecimiento; basta con ver los recientes anuncios en Europa y la manipulación de los mercados de activos por parte de los banqueros centrales.

Competencia entre grandes potencias: el cambiante equilibrio en las relaciones entre países, como se observa en la dinámica entre Estados Unidos y China, el conflicto entre Rusia y Ucrania y, más recientemente, las tensiones comerciales entre Estados Unidos y Europa.

Bell cree que estos dos temas pueden contribuir a un mayor proteccionismo, guerras arancelarias, mayor gasto en defensa y desglobalización, todas ellas fuerzas inflacionistas. A esto se suma la transición energética mundial que, según Bell, también es inflacionaria.

Como resultado, dice que la era del «dinero gratis» caracterizada por las tasas de interés cero y la flexibilización cuantitativa ha terminado. Esto, argumenta, ha alterado la dinámica de valoración de las acciones de crecimiento, creando un panorama más desafiante para las empresas de alta valoración que han dominado los mercados de renta variable en los últimos años.

«El mundo está pasando de la deflación a la inflación», dice Bell. «Eso es importante porque significa que la era del dinero gratis ha terminado, ese largo período en el que las tasas de interés estaban en cero y teníamos políticas de flexibilización cuantitativa. Eso fue fantástico para invertir en acciones de crecimiento porque cuando se valora una acción de crecimiento descontando sus flujos de caja futuros al rendimiento del bono y si el rendimiento del bono es cero, la valoración puede ser la que uno quiera que sea».

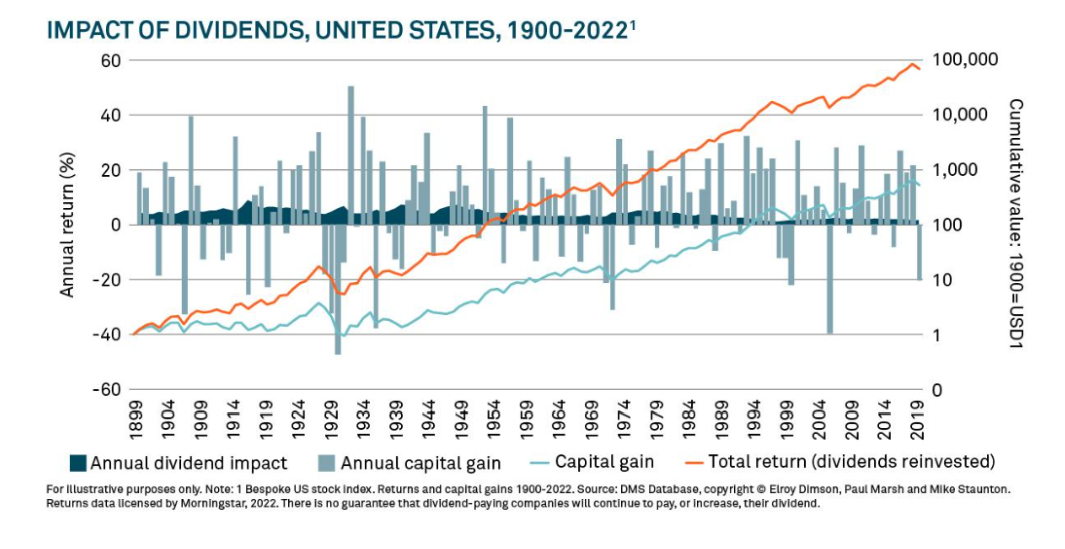

Dividendos compuestos

Mirando a la historia, Bell señala que los rendimientos a largo plazo de la renta variable están impulsados por la capitalización de dividendos, y los dividendos reinvertidos, mismos que desempeñan un papel importante en la acumulación de riqueza. Bell señala que, si bien invertir en el mercado de valores desde 1900 produciría US$575 para 2022 si sólo nos basáramos en la apreciación del capital, incluir la reinversión de dividendos habría resultado en un valor acumulado de US$70,000 para el mismo año (ver gráfico a continuación).

Esto es especialmente pertinente en tiempos de mayor inflación, cree, debido a que las acciones de renta (income) tienen el potencial de aumentar los dividendos, protegiendo a los inversores de los precios más altos.

La importancia de la valoración

Bell también observa que gran parte del mercado se cotiza a más de 20 veces en términos de precio-beneficio (P/E). Este es especialmente el caso en los EE. UU., donde las 10 principales acciones se cotizan a más de 30 veces las ganancias2. Además, señala que el 65% del índice MSCI World cotiza a más de 20 veces los beneficios, en comparación con la media de 25 años del 40%3.

A pesar de este riesgo de concentración, Bell cree que se pueden encontrar focos de valor con las acciones de renta (income), en particular aquellas con rendimientos superiores a la media, que cotizan con descuentos tanto en el PER como en el precio contable (P/B) en relación con las acciones con rendimientos inferiores a la media4.

Comenzar la valoración es vital, argumenta Bell. Una vez más, mirando a la historia, señala que en la década posterior al estallido de la burbuja del Nasdaq, las empresas del Nasdaq 100 aumentaron sus ganancias a poco menos del 8%, mientras que el resto del mercado solo creció al 1,4%. Sin embargo, lo más importante es que este crecimiento de los beneficios no coincidió con las expectativas y, como resultado, el múltiplo que el mercado estaba dispuesto a pagar cayó un 13,5% en comparación con una caída del 4% para el resto del mercado. Junto con un crecimiento limitado de los dividendos, eso llevó a un rendimiento inferior del 5,5% del Nasdaq durante los siguientes 10 años5. Lo que esto demuestra, dice Bell, es que el punto de partida para la valoración de una acción es clave para sus rendimientos futuros.

En general, Bell argumenta que hay un cambio continuo en el liderazgo del mercado debido a los altos riesgos de valoración y concentración, lo que indica un cambio potencial en los sectores dominantes del mercado. «¿La historia está a punto de repetirse? Sin duda, parece que podríamos estar en un proceso de cambio significativo en el liderazgo del mercado de renta variable», concluye.