¿Son los materiales estratégicos el nuevo petróleo del siglo XXI?

| Por Héctor Chamizo | 0 Comentarios

Así como el siglo XX estuvo marcadamente impulsado por el petróleo, el siglo XXI está llamado a ser la era de los materiales estratégicos.

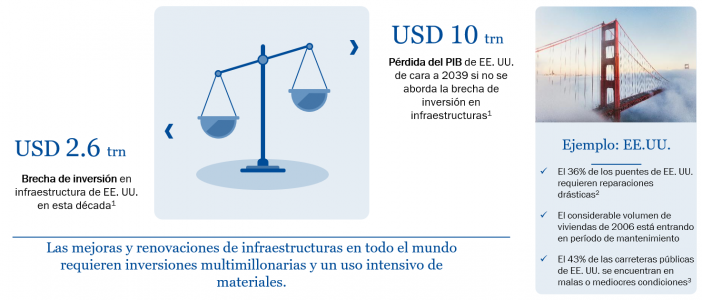

Los metales y minerales indispensables para el desarrollo de los países están emergiendo como un recurso crítico, en un momento en el que la economía global se encuentra al mismo tiempo en pleno proceso de transición verde, en una rápida urbanización y una acelerada digitalización. La construcción de infraestructuras es, por tanto, una necesidad acuciante. Sobre todo teniendo en cuenta que la modernización de infraestructuras en los mercados desarrollados se produce al mismo tiempo que las inversiones en los emergentes.

Infraestructuras: necesidad de inversiones en todo el mundo

Fuente: 1 Sociedad Estadounidense de Ingenieros Civiles, 2021; Consejo de Relaciones Exteriores, 09.2023. 2 Asociación Estadounidense de Constructores de Carreteras y Transporte, agosto de 2023. 3 Forbes, ASCE, diciembre de 2023. Imagen: Unsplash

A pesar de que los mercados de renta variable han caído desde comienzos de 2025, lastrados principalmente por los aranceles impuestos por Donald Trump y las represalias que les han seguido, ciertos metales como el cobre (+12,6 % en comparación con el índice MSCI All Country World) y la plata (+8,4 % respecto al MSCI ACWI) han superado al mercado este año. Las compañías dedicadas a la minería y el procesamiento de minerales también han mostrado una resistencia relativa (+8,5 % frente al MSCI ACWI). Esta descorrelación con el mercado en general es un claro indicio de que hay tendencias estructurales en juego.

Los recientes acontecimientos geopolíticos y los anuncios de proyectos a gran escala subrayan la relevancia de los materiales estratégicos.

Las sucesivas declaraciones de Trump sobre anexionar Groenlandia y Canadá, junto con el inicio de negociaciones con Ucrania para alcanzar un acuerdo sobre recursos naturales y la reciente orden ejecutiva “Liberando la Energía Americana”, reflejan la creciente competencia por asegurar estos recursos.

Al otro lado del Atlántico, el fondo de infraestructuras de 500.000 millones de euros de Alemania y el plan industrial limpio de la UE, que movilizará más de 100.000 millones de euros, han preparado el terreno para una mayor demanda de materiales. En EE. UU., el Proyecto Stargate, valorado en 500.000 millones de dólares para financiar infraestructuras de inteligencia artificial, favorecerá la construcción de un mayor número de centros de datos, lo que a su vez incrementará la demanda de materiales como el cobre, necesario para las conexiones a la red. El plan InvestAI de la UE, por valor de 200.000 millones de euros, también se centra en desarrollar infraestructura local de IA, lo que representa otro catalizador de crecimiento para esta tipología de materiales y las compañías del sector.

Aunque los materiales estratégicos han superado al mercado general desde principios de 2025, es relevante comprender la naturaleza cíclica de las compañías mineras y de metales, así como los riesgos que conllevan. Si las disputas arancelarias provocaran una recesión, los materiales estratégicos no serían inmunes. Sin embargo, históricamente, esta clase de activo también ha sido uno de los primeros sectores en recuperarse cuando las tendencias del mercado vuelven a ser positivas.

Además, una cartera gestionada activamente ofrece la oportunidad de invertir en los segmentos más defensivos de la cadena de valor para mitigar riesgos si el entorno macroeconómico empeora significativamente. Por ejemplo, las utilities que construyen y operan redes eléctricas –las cuales requieren grandes cantidades de cobre– se benefician de contratos a largo plazo que protegen sus ingresos durante las recesiones, al mismo tiempo que les permiten trasladar la inflación de costes a sus clientes.

En definitiva, los materiales estratégicos representan una combinación única de potencial de diversificación y catalizadores estructurales de crecimiento. Además, las compañías a lo largo de toda la cadena de valor poseen características que las hacen destacar en el contexto económico actual. Ofrecen protección frente a la inflación y cotizan a múltiplos atractivos en comparación con el mercado en general –cuyos ratios PER continúan por encima de la media histórica–, lo que las convierte en una opción atractiva.

Tribuna de opinión escrita por Blanca Gómez de Agüero, Sales Support & Client Servicing en Iberia de J. Safra Sarasin Sustainable Asset Management