Raymond James Financial anunció la elección de Mark W. Begor, CEO de Equifax, como miembro del Consejo de Administración, que aumenta su tamaño de 12 a 13 miembros. Begor formará parte del Comité de Auditoría y del Comité de Riesgos, según un comunicado emitido por la institución financiera.

“Mark cuenta con una amplia experiencia en servicios financieros en Equifax y GE Capital, supervisando negocios a gran escala e inversiones en crecimiento estratégico, y contribuirá al esfuerzo continuado de la empresa por crear una plataforma tecnológica líder en el sector”, afirmó Paul Reilly, presidente ejecutivo de Raymond James.

“Como empresa centrada en el largo plazo, nuestro Consejo se ha comprometido a fomentar la estabilidad al tiempo que crece y mantiene nuestra distintiva cultura orientada al servicio. Mark está excepcionalmente cualificado tanto por su experiencia como por su visión centrada en el cliente para ayudarnos en estos objetivos”, agregó el ejecutivo.

Mark Begor se incorporó a Equifax en 2018 como consejero delegado y es miembro de su consejo de administración. Bajo su liderazgo, Equifax se ha convertido en líder del sector en datos y análisis, está impulsando la innovación en IA y ha llevado a cabo una de las mayores iniciativas de transformación en la nube de su sector, cambiando casi todas las facetas de su infraestructura. Desde 2021, supervisó 14 adquisiciones para ampliar las capacidades de Equifax más allá de una oficina de crédito tradicional en los mercados a los que sirve en todo el mundo.

Licenciado en Finanzas y Marketing por la Universidad de Siracusa y con un MBA del Instituto Politécnico Rensselaer, con anterioridad, Begor se desempeñó en Warburg Pincus. Previamente, trabajó 35 años en General Electric, gran parte de su carrera dirigiendo grandes negocios de GE Capital, incluyendo Retail Finance y Commercial Real Estate.

Foto cedidaJulio Martín-Simo, responsable de la gama de fondos ilíquidos de A&G Global Investors.

Julio Martín-Simo, responsable de la gama de fondos ilíquidos de A&G Global Investors, admite que, bajo Global Investors, A&G ha logrado en el escaso tiempo que lleva de andadura transmitir que dedicarse a un perfil para cliente institucional revierte de manera positiva en nuevos clientes de los family offices o de alto patrimonio. La firma tiene planes para crecer y de dimensionar el equipo en función de ese mayor tamaño previsto. También, reforzar las áreas en las que está actualmente centrada: inmobiliario, transición energética y buy out en private equity.

¿Qué valoración hace de estos primeros meses de andadura de A&G Global Investors?

Realmente, Global Investors está haciendo algo que ya venía haciendo hace tiempo, pero hemos querido reforzarlo bajo una sola marca para transmitir su operativa de una mejor manera al mercado. Global Investors robustece las capacidades institucionales en gestión de activos de A&G. Tenemos dos ramas principales de actividad, dentro de la gestión de activos: una, de activos cotizados y líquidos, donde desarrollamos estrategias en renta fija, renta variable, etcétera. Y otra, de activos alternativos, donde estamos muy enfocados en tendencias estructurales. Desde esa perspectiva, hemos reforzado lo que hemos hecho hasta ahora y vemos una buena acogida por parte del inversor institucional, además de una mejor transmisión del mensaje. De tal manera, que se percibe que tener un perfil dedicado a la gestión de activos para el cliente institucional revierte de manera positiva en el cliente más de family office o de alto patrimonio.

¿Van a entrar en alguna área hasta ahora inédita en su estrategia empresarial?

Estamos muy enfocados en nuestras tres verticales en gestión alternativa. Por recapitular, hacemos inversión inmobiliaria, también operaciones en transición energética y en buy out a través de private equity. En inmobiliario, estamos centrados en lo que llamamos el segmento “residencial 2.0”. Es decir, dar soluciones flexibles al problema de la vivienda en España, con alternativas como residencias de estudiantes, co living, senior living o la construcción para venta o alquiler. En transición energética, enfocamos las inversiones tanto por tecnología como por infraestructuras, con dos equipos dedicados a cada uno de esos verticales y con fondos con un mandato específico para cada uno de ellos. Finalmente, inversiones en compañías buy out en private equity a través de gestoras de reconocido prestigio internacional, tanto en el segmento de megacaps, como en pequeñas y medianas compañías en Estados Unidos, donde estamos lanzando un nuevo vehículo.

¿Cómo es la inversión en transición energética?

En transición energética invertimos de manera directa. En tecnología, miramos compañías europeas que fomentan la descarbonización como la independencia energética y fundamentalmente los sectores de generación de energía, movilidad, o industriales. Son compañías “ronda serie B”, es decir, tienen una tecnología probada que funciona, pero que necesitan una aceleración comercial. Respecto a las infraestructuras, invertimos en activos que generan energía limpia. Dentro de esta vertical, nos parece interesante el alquiler de terrenos a instalaciones de energías renovables. Nuestra exposición se desarrolla a través de una plataforma que agrega las rentas procedentes de estos alquileres. Hasta ahora, no se ha hecho mucho, pero vemos un valor interesante, puesto que es un activo defensivo, de calidad. Se trata de comprar los terrenos que cuentan con instalaciones fotovoltaicas o aerogeneradores y recibir el alquiler que el operador de renovables tiene que abonar. Esta actividad está muy fragmentada en España, porque hay muchos pequeños propietarios. Se trata de ir agregando terrenos con alquileres en vigor a esta plataforma, para darle tamaño y, tras dar escala a esa plataforma, venderla a un inversor institucional por su perfil de generación de cash flow o de dividendos. Se trata de un activo con un volumen de rentas elevado y predecible porque proceden de contratos a largo plazo y vinculados a la inflación. Además, cuenta con el aliciente adicional de que el inquilino -es decir, el operador de la instalación energética- es difícil que se mude. Lanzamos esta plataforma a principios de diciembre y hemos conseguido darle una escala significativa: 140 parcelas en una sola transacción. A la hora de desinvertir, se trataría de una inversión value add en, como mucho, ocho años.

¿Cuántas personas forman el equipo de A&G Global Investors?

En el equipo de inversiones de estos tres verticales somos entre 20 y 25 personas. Estamos creciendo y tenemos un objetivo ambicioso de aumentar los activos bajo gestión y de dimensionar los equipos de manera adecuada. En el total de Global Investors tenemos 1.500 millones de euros bajo gestión y en la parte de alternativos, por encima de los 500 millones de euros. Queremos seguir creciendo.

¿Dónde ven más oportunidades?

Realmente, los tres verticales en los que estamos son tendencias estructurales. Hay que tener en cuenta que en inmobiliario hay una gran divergencia entre demanda y oferta. Nuestra visión es dar una solución a ese problema a través de la flexibilidad, es decir, intentar que parte de esa demanda encuentre un formato que se adapte a sus prioridades sin competir por el producto existente. Por el lado de transición energética hay una oportunidad clarísima, no sólo por la descarbonización, sino también por el lado de la seguridad e independencia energética de Europa, y también de España. En Europa no hay hidrocarburos y no podemos depender de socios que no son regímenes democráticos. Incluso, últimamente nos estamos dando cuenta que algunos socios tradicionales, no cuentan con una situación política ideal. Europa es consciente ya de que debe diversificar las fuentes de suministro y, dentro de ellas, hay energías que son abundantes tanto en Europa y, sobre todo, en la península Ibérica como es la solar. En un contexto de nuevas tecnologías, como pueden ser baterías o combinación de solar, hidráulica y fotovoltaica, etcétera, puede dar la garantía de suministro sin tener que depender de condiciones meteorológicas o de la hora del día en la que se esté generando la electricidad. Finalmente, en buy outs, creemos que el mundo de la inversión en gestoras más de nicho sobre todo en países como Estados Unidos, es una tendencia que vemos y que los clientes nos demandan.

¿Cómo es la inversión que hacen en buy out?

Estamos lanzando un vehículo que va a invertir en el segmento de compañías de pequeña capitalización en Estados Unidos -gestoras de fondos de private equity que tienen vehículos de 1.500-2.000 millones bajo gestión, lo que aquí en Europa sería una gestora relativamente grande-, pero son muy especializados, muy de nicho. Hacen uno o dos sectores, pero con la particularidad de que los retornos son muy buenos históricamente. Eso sí, hay que conocerlos muy bien, porque ellos tienen su propio público de inversores en Estados Unidos y nunca se han planteado salir de allí para conseguir capital europeo o asíático. Además, muchas veces esos vehículos están sobresuscritos y hay que tener una relación especial para que esos inversores te abran las puertas para invertir. Este es un producto muy diferencial en España.

Hablando del contexto de los tipos de interés, teniendo en cuenta que dos de vuestras verticales dependen del coste de capital como son el inmobiliario y las infraestructuras, ¿cómo les afecta el actual contexto de política monetaria?

Nosotros invertimos en vehículos que tienen una duración amplia, unos siete u ocho años. Lo importante es la estabilidad, que no haya grandes cambios. Desde ese punto de vista, sí que hemos visto que, después de unos años con subidas muy rápidas de tipos, el escenario se ha estabilizado, con cierta tendencia a la baja. Como gestor, esto da visibilidad y permite que se puedan adaptar mejor los modelos de negocio. Como gestores activos que somos, monitoreamos la situación, pero tiene más peso la tendencia estructural de varios años que la coyuntura de qué va a hacer la Reserva Federal o el BCE en el próximo trimestre. Eso sí, hay una oportunidad ahora. Somos inversores de largo plazo y debemos tener un cierto colchón de financiación, y también es verdad que nuestros equipos son muy creativos en términos de estructuración de las operaciones y búsqueda de mecanismos de protección, pero lo que estamos viendo en general es una disposición de los bancos de dar financiación a niveles atractivos. Teniendo esto en cuenta, nosotros no somos partidarios de apalancar al extremo las operaciones.

Dentro del venture capital, ¿dónde ven más operaciones? ¿Europa presenta oportunidades?

No somos generalistas dentro del venture capital. Aquí nos ceñimos al negocio de transición energética. Además, invertimos en Series B, no vamos al segmento seed o a pre seed. Somos especialistas en transición energética con un componente growth, con equipos que han sido prácticamente pioneros en este segmento: nuestro equipo gestor lleva más de 15 años invirtiendo en este tipo de compañías de transición energética, tanto desde el software como desde el hardware. Vemos valoraciones más normalizadas y que se prima la calidad, hay una mayor exigencia de visibilidad, planes de negocio realistas y sobre todo ir a tecnologías que se puedan aplicar en un plazo temporal relativamente razonable, de unos cinco o siete años ya con una escala comercial significativa. Adicionalmente, somos un inversor estratégico industrial en transición energética. Me explico: tenemos en nuestros fondos compañías industriales que usan una inversión en nuestros vehículos como una extensión a sus capacidades de I+D; les complementamos con las compañías que vemos en Europa que pueden tener un ángulo para sus procesos productivos. Hacemos reuniones recurrentes con ellos, entendemos sus necesidades concretas, sus desafíos en la descarbonización o la transición energética. Eso es algo que, frente a otros inversores en transición energética, sí que nuestros inversores o el mercado nos está diciendo que es diferencial.

¿Cuánto deben suponer los alternativos en la cartera de un inversor de perfil medio?

Más que un porcentaje estricto, hay que tener en cuenta las necesidades de liquidez del inversor, su horizonte temporal, el perfil de ese inversor… Es verdad que vemos apetito por activos alternativos porque hay muchas inversiones que no llegan a los mercados públicos, y en segundo lugar hay cada vez más inversor que quiere ver un impacto directo de su dinero en ciertas temáticas que creen que a través de un activo alternativo están más cercanos al activo, Además les da la posibilidad de coinvertir en alguna de las inversiones que tenga ese vehículo. Lo que es imposible a través de los mercados cotizados.

¿Últimamente los clientes les piden algo distinto que en años anteriores?

Antes, hacer un compromiso en un fondo sin tener todavía mucha visibilidad en los activos en los que se iba a invertir se producía más recurrentemente: sobre una presentación o unos planes de negocio ya se invertía. Hoy en día el inversor exige más visibilidad, que le cuentes la tesis de inversión desde las actuaciones que vas a hacer, se va casi a tocar los activos que están contenidos en esos fondos. Ahora, tienes que ir con una parte del pipeline más atada. Son más exigentes a la hora de reducir el riesgo de comprometerse a un vehículo donde no están claras las operaciones que se van a realizar. Esto es un cambio en la industria: el cliente no quiere tanto que le cuentes un vehículo sino dónde vas a invertir ese vehículo y casi con ejemplos concretos.

¿Qué aconseja a los inversores que aún no se han acercado al mundo de los alternativos y que están contemplando ahora la posibilidad de entrar?

Hay que ponerse en manos de un experto financiero, que entienda sus necesidades de liquidez, su horizonte temporal… y las particularidades de este tipo de activos. Es decir, asesorarse y saber que conoce bien el activo.

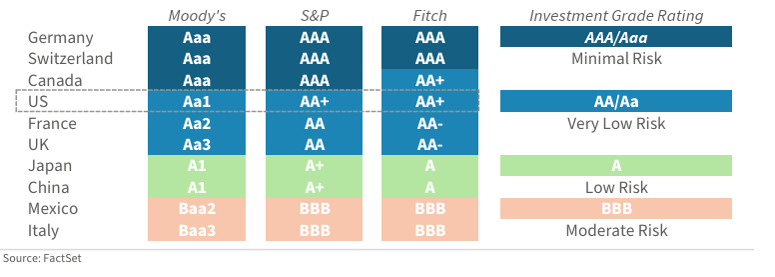

La reciente decisión de Moody’s de rebajar la calificación crediticia de la deuda soberana de Estados Unidos de Aaa a Aa1 marca un nuevo hito en la percepción del riesgo asociado al mayor emisor de deuda del mundo. Aunque no es la primera agencia en hacerlo —Standard & Poor’s lo hizo en 2011 y Fitch en 2023—, la decisión de Moody’s tiene un peso simbólico y técnico considerable, al cerrar el consenso entre las tres grandes agencias de calificación. Este movimiento no solo refleja una creciente preocupación por la sostenibilidad fiscal estadounidense, sino que también plantea interrogantes sobre el futuro del dólar y los Treasuries como activos refugio en tiempos de incertidumbre.

La rebaja se fundamenta en un deterioro estructural de las cuentas públicas. El déficit fiscal estadounidense ha superado los 2 billones de dólares anuales, lo que representa aproximadamente un 6,3% del PIB, una cifra insostenible en un contexto de tipos de interés elevados. La deuda nacional, por su parte, ha alcanzado los 36 billones de dólares, y la carga por intereses se ha convertido en una de las partidas más abultadas del presupuesto federal. A esto se suma una creciente parálisis política que impide la adopción de reformas fiscales estructurales. Moody’s advierte de que la falta de consenso político para abordar estos desequilibrios compromete la capacidad del país para responder a futuras crisis económicas o financieras.

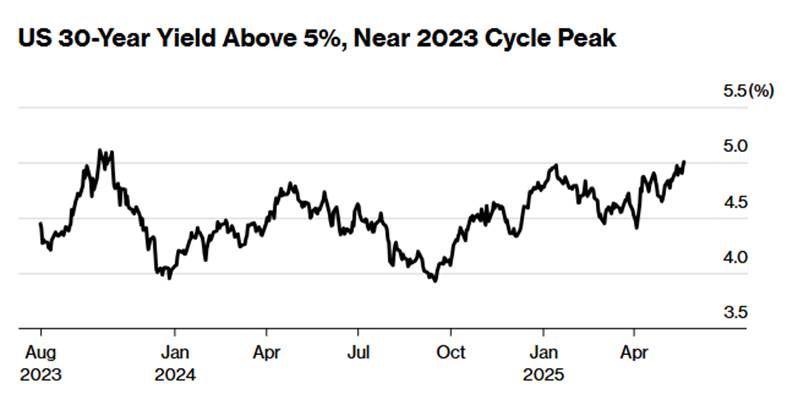

La reacción de los mercados ha sido moderada, pero significativa. Los rendimientos de los bonos del Tesoro a 10 años han superado el 4,5%, mientras que los de 30 años han alcanzado el 5% por primera vez desde 2023. Aunque parte de este movimiento puede atribuirse a expectativas de inflación y política monetaria, la rebaja de rating ha añadido una prima de riesgo que no se observaba desde hace más de una década.

Más allá del impacto inmediato, la pregunta clave es si esta rebaja marca un punto de inflexión en el papel de la deuda estadounidense como activo refugio. Históricamente, los Treasuries y el dólar han sido los destinos preferidos de los inversores en momentos de aversión al riesgo. Esta confianza se ha basado en tres pilares: la estabilidad institucional de EE.UU., la profundidad y liquidez de sus mercados financieros, y el estatus del dólar como moneda de reserva global. Sin embargo, estos fundamentos comienzan a mostrar fisuras. La creciente polarización política, la falta de disciplina fiscal y el aumento de alternativas en los mercados internacionales —como la deuda soberana europea, el oro o incluso monedas como el franco suizo— están llevando a algunos inversores institucionales y bancos centrales a reconsiderar sus estrategias de asignación.

En este contexto, se observa una tendencia incipiente hacia la diversificación de reservas. Países como China, India o Arabia Saudí han incrementado su exposición a activos no denominados en dólares, mientras que el oro ha recuperado protagonismo como reserva de valor. Aunque el dólar sigue representando más del 58% de las reservas globales, esta cifra ha descendido desde niveles superiores al 70% hace dos décadas, lo que sugiere una erosión lenta pero constante del billete verde.

A corto plazo, es poco probable que se produzca una sustitución abrupta del dólar o de los Treasuries como activos refugio. La economía estadounidense sigue siendo una de las más grandes del mundo, y sus mercados financieros, los más líquidos y profundos. Sin embargo, la rebaja de Moody’s actúa como una señal de advertencia: la confianza no es un activo inmutable. Si no se abordan los desequilibrios fiscales y no se recupera la estabilidad institucional, el coste de financiación para EE.UU. podría aumentar estructuralmente, y con ello, el atractivo de sus activos podría disminuir.

En definitiva, la rebaja de rating no es un evento aislado, sino un síntoma de desequilibrios persistentes que ya no pueden ignorarse. Aunque Estados Unidos conserva ventajas estructurales que lo mantienen en el centro del sistema financiero global, la percepción de riesgo ha cambiado. Para los inversores, esto implica la necesidad de reevaluar sus estrategias de asignación en renta fija, divisas y activos refugio, en un entorno donde lo que antes era incuestionable comienza a ser objeto de debate.

Tribuna de Iratxe Oria, directora de Inversiones de CBNK Gestión de Activos.

Las tasas han subido, los mercados están inestables y Estados Unidos ha perdido la última calificación AAA. Pero sigue siendo el mismo país de siempre, el ancla del mundo, y ahora ofrece un mercado de bonos lleno de oportunidades.

Un gigante global con dolores de crecimiento

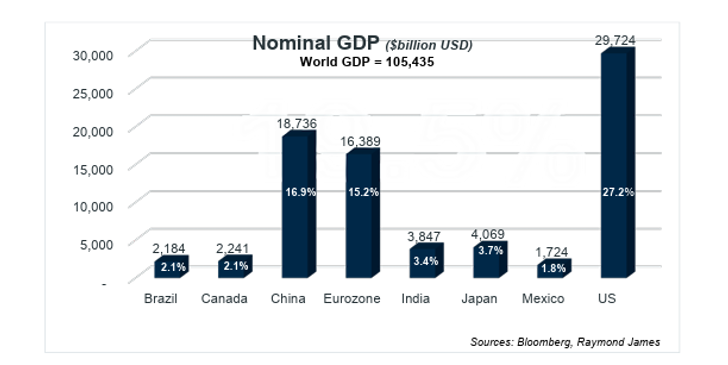

Estados Unidos sigue siendo la economía más grande del mundo, generando el 27% del PIB global: un 61% más que China, la segunda mayor, con un 16,9%. Este dominio económico está respaldado por un poder militar sin igual y por el papel del dólar estadounidense como la principal moneda de reserva a nivel mundial.

Una curva de rendimiento en ascenso

La curva de rendimiento del Tesoro de EE.UU. ha vuelto a una pendiente ascendente normal, lo que indica mercados financieros más saludables y ofrece mejores recompensas para los inversores a largo plazo. Este es un desarrollo positivo para quienes buscan ingresos predecibles y preservación de capital en tiempos de incertidumbre.

La deuda: el elefante en la habitación

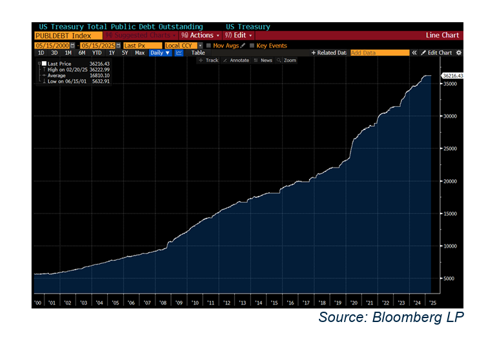

Sin embargo, este optimismo se ve atenuado por una preocupación creciente: la deuda nacional ha superado los 36 billones de dólares (36 trillones en términos americanos). Cada estadounidense tendría que pagar más de 100.000 dólares para eliminarla. Solo los pagos de intereses consumen alrededor del 13% del presupuesto federal, y podrían elevarse al 30% de los ingresos tributarios en una década.

El gobierno de Estados Unidos ahora gasta alrededor del 13% de su presupuesto solo en pagos de intereses. Si esto fuera un hogar, sería como gastar una gran parte del sueldo solo para cubrir los intereses de la tarjeta de crédito—algo insostenible sin un aumento de ingresos. De manera similar, aunque el crecimiento económico podría ayudar a reducir la carga de la deuda, no es algo con lo que el país pueda contar con certeza.

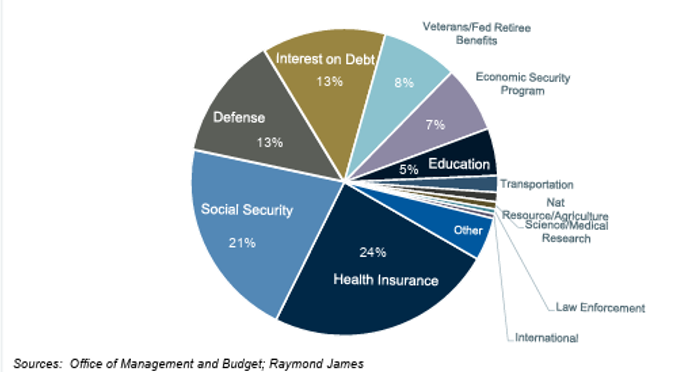

Reducir el gasto es otra opción, pero políticamente difícil. Las partidas más grandes del presupuesto—Salud, Seguridad Social y Defensa—son difíciles de tocar. Reducir los beneficios sociales es impopular, y recortar en Defensa rara vez se considera.

Subir los impuestos o permitir que la inflación erosione el valor real de la deuda también son posibilidades, pero ninguna es ideal. Gravar a la clase media conlleva riesgos políticos, y la inflación tiene consecuencias mixtas. En resumen, no hay una solución fácil—pero cuanto antes comience la conversación, mejor.

Rebaja de Moody’s: un llamado de atención

Moody’s degradó recientemente la calificación crediticia de EE. UU. de Aaa a Aa1, citando un crecimiento de deuda insostenible. Esto sigue a degradaciones anteriores por parte de S&P (2011) y Fitch (2023). Aunque simbólica, esta medida no cambia mucho para los tenedores de bonos: los títulos del Tesoro de EE. UU. siguen siendo un refugio seguro a nivel global.

Solo Alemania, Suiza y Canadá aún mantienen una calificación AAA perfecta por parte de las tres principales agencias. Pero sus mercados de bonos son mucho más pequeños que el de EE. UU.; el de Alemania, por ejemplo, es menos de una cuarta parte de su tamaño. Estados Unidos sigue teniendo el mercado de bonos más profundo y líquido del mundo.

Una oportunidad en bonos disfrazada

A pesar del último downgrade, los bonos del Tesoro a largo plazo ahora ofrecen rendimientos cercanos al 5%—niveles no vistos desde 2007. Para los inversores enfocados en ingresos, este es un punto de entrada atractivo. Los bonos pueden proporcionar un flujo de efectivo predecible y protección de capital, especialmente en un entorno bursátil volátil.

En conclusión, la rebaja crediticia de EE.UU. es un recordatorio, no una crisis. Los fundamentos de la economía estadounidense siguen siendo sólidos, pero se necesita disciplina fiscal con urgencia. Para los inversores, este es un momento para ser selectivos, mantenerse diversificados y considerar los bonos de alta calidad como una parte clave de un portafolio resiliente.

Foto cedidaValentín Pich, Paloma Marín e Íñigo Peña.

El Consejo General de Economistas de España (CGE) –a través de su órgano especializado en asesoramiento financiero EAF-CGE– ha celebrado el III Encuentro de Empresas de Asesoramiento Financiero (EAFs) y Empresas de Asesoramiento Financiero Nacional (EAFN), con la asistencia de más de 60 representantes de EAFs y EAFN registradas en la Comisión Nacional del Mercado de Valores (CNMV).

En la jornada se ha destacado la importancia de las EAFs y EAFN para acompañar a los ahorradores en su proceso de convertirse en inversores activos, resaltando las ventajas que esto aportara a la economía en general. En este sentido se ha destacado la función de los asesores financieros independientes como facilitadores de fuentes de inversión alternativas, contribuyendo así a un desarrollo económico más dinámico y diversificado del mercado de capitales.

En la apertura del encuentro han participado el presidente del Consejo General de Economistas de España (CGE), Valentín Pich; la vicepresidenta de la Comisión Nacional del Mercado de Valores (CNMV), Paloma Marín –quien ha impartido la conferencia inaugural–, y el presidente de EAF-CGE, Íñigo Peña.

En su exposición, Marín ha mostrado su apoyo a las EAFs y EAN y ha señalado que “uno de los objetivos que nos hemos marcado en nuestro mandato es reforzar la apertura de la institución a la sociedad, en general, y a los distintos participantes en el mercado de capitales, en particular. La CNMV no solo debe monitorizar los sectores que supervisa sino también apoyarlos en su crecimiento y desarrollo”. Marín también ha manifestado que “en la CNMV consideramos que el asesoramiento financiero, especialmente en su modalidad independiente, es uno de los servicios de mayor valor añadido para el cliente. No solo aporta claridad y confianza, sino que desempeña un papel clave en la transformación de los ahorradores en verdaderos inversores”. En este sentido ha manifestado que aproximadamente el 70% del patrimonio asesorado por las EAFs y EAN corresponde a asesoramiento independiente.

En su intervención, el presidente de los economistas, Valentín Pich, tras agradecer la participación de la vicepresidenta de la CNMV en este encuentro, ha destacado la relevancia del asesoramiento financiero prestado por profesionales independientes, como las EAFs y EAFN, que ya llevan 16 años desde su regulación. Según Pich, “estas entidades independientes, evaluadas y supervisadas por la CNMV, y con intereses alineados con los de sus clientes, son una garantía para asegurar la protección de los inversores”. Pich ha insistido en que hay que poner en valor el servicio que prestan estas entidades: “Es importante destacar el servicio que brindan estas entidades y, por ello, desde el Consejo General de Economistas se trabaja para potenciar la actividad del asesoramiento financiero y para ayudar en el cumplimiento de la normativa, bastante extensa por otra parte, con el objetivo de fortalecer la confianza de los inversores en el sector financiero”.

Por su parte, el presidente de EAF-CGE, Íñigo Peña, ha valorado de forma muy positiva la intervención de la vicepresidenta y el apoyo mostrado a las EAFs y EAFN. En este sentido ha manifestado que “el respaldo expreso que la vicepresidenta ha manifestado hoy hacia las EAF representa un impulso fundamental para el sector y nos motiva a seguir desempeñando nuestra labor con la rigurosidad y profesionalidad que hemos mantenido desde la creación de las EAFs hace más de 16 años”. Según el presidente de EAF-CGE, “el hecho de que la CNMV considere al asesoramiento independiente como uno de los servicios de mayor valor añadido para el cliente refleja el perfecto conocimiento que el supervisor tiene sobre la realidad actual del asesoramiento financiero en España».

El director general del Fondo de Garantía de Inversiones (Fogain), Ignacio Santillán, que ha intervenido tras la vicepresidenta de la CNMV, ha insistido en “la importancia de que los inversores inviertan a través de entidades autorizadas, reguladas y supervisadas”, y ha añadido que “la cobertura del Fogain es un instrumento de protección del inversor y de promoción de la confianza en las entidades”.

Ana Mª Martínez Pina, asesora de EAF-CGE y socia de Regulatorio Financiero y Seguros en Gómez-Acebo&Pombo, que ha participado en la mesa sobre novedades normativas, ha repasado el marco regulatorio en el sector y ha incidido en que “la Unión de Ahorros e Inversiones, (SIU) aprobada por la Comisión de la UE, persigue lograr un mayor acceso del ahorrador minorista a los mercados de capitales, y la aparición de nuevos productos financieros. Ello puede suponer un estímulo para el sector del asesoramiento financiero. A esto se suma el proceso de simplificación normativa que ya ha iniciado la Comisión”. Por su parte, la secretaria técnica de EAF-CGE, Victoria Nombela, ha informado sobre la recién aprobada Circular 2/2025, de la Comisión Nacional del Mercado de Valores, que incrementa la información que deben reportar las EAFs y EAFN a la CNMV.

Inteligencia artificial

Tras las intervenciones, se ha celebrado una mesa redonda en torno a los retos de la inteligencia artificial y su papel en la evolución del asesoramiento financiero. En la misma han participado Iñaki Arrola, socio fundador de K-Fund; Eva Ballester,consultora externa y vicepresidenta del Registro de Economía y Transformación Digital (ReDigital-CGE); Elena Barrasa, directora financiera de Grupo Rioja Alta, S.A; y Josechu Carballedo, socio fundador de Neo Inversiones Financieras EAF, SL.

Como moderador ha actuado Peña. Durante el debate, se han puesto de manifiestos los retos y oportunidades que puede ofrecer la IA a la actividad de asesoramiento, así como su potencial para facilitar procesos que permitan a los asesores centrarse en lo más importante: atender a sus clientes. Además, se ha propuesto la creación de un grupo de trabajo en colaboración con el órgano especializado ReDigital-CGE a propuesta de su vicepresidenta, Eva Ballester.

La reacción del mercado al recorte de calificación crediticia de EE. UU. por parte de Moody’s fue sorprendentemente contenida. La agencia rebajó la nota de Aaa a Aa1 el viernes 16 de mayo tras el cierre, con perspectiva estable. Aunque es la última de las tres grandes en hacerlo —tras S&P en 2011 y Fitch a mediados de 2023—, la rebaja llega en un momento en el que la situación fiscal del país se ha deteriorado notablemente, validando el diagnóstico.

El déficit presupuestario ronda ya el 7% del PIB, en un contexto paradójico de fuerte crecimiento económico y pleno empleo. Desde 1950, y salvo episodios excepcionales como la crisis subprime o la pandemia de COVID-19, el gasto público estadounidense no había superado el 5,5% del PIB. La indiferencia del mercado contrasta con la fuerte reacción que provocó el recorte de S&P en 2011, que coincidió con tensiones en Europa, conflictos por el techo de deuda y el inicio de un mercado bajista con caídas cercanas al 20% en el S&P 500.

Hoy, el debate sobre la sostenibilidad fiscal se ha normalizado. Sin embargo, la preocupación de fondo se mantiene: tanto la administración Biden como la de Trump han mostrado una generosidad fiscal inusitada. Desde 2021, se han aprobado paquetes de estímulo por valor de varios billones de dólares, entre ellos el Plan de Rescate Estadounidense ($1,9 billones), la Ley de Infraestructura ($1,2 billones), la IRA (Reducción de Inflación) y la Ley de Chips y Ciencia.

El mercado de bonos emite señales de alerta

Tras el punto álgido de la guerra comercial el pasado 2 de abril, comienza la fase más “amable” de la agenda Trump 2.0: recortes fiscales, gasto público y desregulación. Pero el mercado de deuda ya lanza advertencias sobre los riesgos del relajamiento fiscal.

La reciente subasta de bonos a 20 años reveló tensiones claras: el tipo de adjudicación superó el 5% (máximo desde octubre de 2023), con una ratio de cobertura de 2,46, la más baja desde febrero, y 0,9 desviaciones estándar por debajo de la media anual. La rentabilidad del T-bond a 10 años, cerca del 4,6%, refleja esta preocupación por el deterioro fiscal.

Según Moody’s, el mayor problema es la incapacidad estructural del Congreso y de las sucesivas administraciones para acordar medidas que estabilicen el déficit. Con el gasto en prestaciones sociales en aumento y los ingresos estancados, los déficits estructurales seguirán agravándose en la próxima década.

De acuerdo con la Oficina Presupuestaria del Congreso (CBO), el endeudamiento seguirá creciendo, lo que implica una doble amenaza: presión sobre el coste de financiación del Tesoro y deterioro en las valoraciones de activos financieros, especialmente en renta variable.

Valoraciones exigentes y prima de riesgo en mínimos

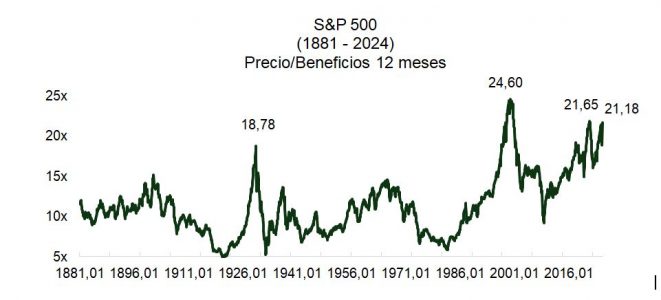

El mercado de acciones no es ajeno a estos desequilibrios. La prima de riesgo del equity estadounidense ha vuelto a mínimos de 20 años, mientras que el PER a 12 meses se sitúa por encima de 21x. Estas métricas sugieren que el mercado está descontando un escenario optimista en beneficios, tipos de interés y estabilidad fiscal.

Esta semana, como se esperaba, aunque de forma más ajustada de lo previsto, la Cámara de Representantes aprobó la ley de reconciliación presupuestaria, que ahora pasa al Senado. El objetivo es que llegue al escritorio del presidente antes del receso estival y, preferiblemente, antes del 4 de julio. Aunque se prevén ajustes al texto, la propuesta actual incrementaría el déficit en 3 billones de dólares en los próximos 10 años, según el Comité para un Presupuesto Federal Responsable.

Trump 2.0: ¿impulso para la bolsa o riesgo para el bono?

Entramos de lleno en la fase expansiva de la agenda económica republicana: menos regulación, menor carga fiscal e impulso al gasto. Pero el efecto neto sobre los mercados es incierto. Aunque los recortes de impuestos podrían favorecer los beneficios empresariales, los tipos más altos necesarios para financiar ese desequilibrio pueden ejercer presión sobre los múltiplos.

El Senado aprobará probablemente una versión diluida de la reconciliación, lo que permitirá avances en la agenda, pero sin disipar el riesgo de mayor endeudamiento y sin garantizar la aprobación, que pasa por un texto del agrado de ambas cámaras. La sostenibilidad de las finanzas públicas está nuevamente en el centro del debate político y financiero.

La Reserva Federal, último respaldo

A pesar de todo, EE. UU. sigue gozando de una posición privilegiada. Su deuda se emite en la divisa de reserva global, el dólar, y la Reserva Federal actuaría si la solvencia del país se viera comprometida. El mercado de T-bonds sigue siendo la referencia dominante: representa el 53% del índice global de deuda pública de Bloomberg, frente al 17% de los bonos soberanos europeos.

La profundidad, liquidez y escala del mercado estadounidense lo hacen, por ahora, insustituible. El dictamen del Tribunal Supremo respecto a la imposibilidad de Trump para despedir a Jerome Powell debe mitigar la preocupación de los bonistas al reforzar los principios del estado de derecho y de “controles y contrapesos”.

El mercado de bonos de EE. UU. es diez veces mayor que el mercado de deuda pública de Alemania, y ninguna alternativa ofrece el mismo grado de liquidez o seguridad percibida.

Conclusión: entre el estímulo fiscal y las dudas de sostenibilidad

Mientras que los estímulos fiscales apuntalan la narrativa de crecimiento y mercado alcista, el coste de financiar ese impulso podría volverse insostenible si no se acompaña de una consolidación creíble a medio plazo. Con una Fed que solo actuaría tras confirmar señales de desaceleración o caída de la inflación, es probable que el T-bond se mantenga en el rango del 4% – 5% hasta que el ciclo se debilite con claridad. El repunte en la TIR del bono impulsa la desescalada en materia tarifaria, incrementando la probabilidad de nuevos acuerdos comerciales con EE.UU.

El reto ahora es doble: aprovechar la oportunidad de estímulo sin poner en riesgo la credibilidad fiscal del país. El mercado observa con atención si esta vez el déficit encontrará límites reales.

Foto cedidaSimon Khalili, fundador de Fortune Financial Strategies.

La gestora española ACCI ha firmado un acuerdo con la firma suiza Fortune Financial Strategies, para distribuir su estrategia flagship de renta fija MontLake Alpha Fixed Income, fondo UCITS de Irlanda., entre su base de clientes institucionales de Iberia y Latinoamérica. Este es el quinto acuerdo de distribución que firma ACCI, uniéndose a los ya existentes con las gestoras BlueBox AM (BlueBox Technology Fund), Colville Capital Partners (Silver Autonomie Fund), Sifter (Sifter Global Fund) y Tata Asset Management (Tata India Equity).

Sobre la estrategia MontLake Alpha Fixed Income explican que “los pilares de su sólido y consistente rendimiento se basan en la identificación de oportunidades de inversión en deuda corporativa y soberana global, con una asignación de activos flexible y un enfoque benchmark agnostic«. Su cartera está compuesta por un mínimo de 50 posiciones, combinando inversiones en bonos con estrategias en derivados para optimizar la gestión de duración y spreads de crédito. MontLake Alpha Fixed Income Fund, con rating medio de grado de inversión, cuenta con un rendimiento neto medio anualizado del 7,4% en dólares desde su lanzamiento hace 6 años, batiendo consistentemente a los índices globales.

Fortune Financial Strategies, con 2.500 millones de dólares bajo gestión y con oficinas en Suiza, Israel y Brasil, fue fundada en 2007 por Simon Khalili, quien cuenta con más de 30 años de experiencia en la industria financiera, habiendo trabajado para entidades como HSBC o Republic Bank (parte del grupo Safra Bank).

CAIA Iberia celebrará el evento CAIA Iberia Day 2025 en Madrid el próximo 5 de junio en el CaixaForum Madrid. En esta reunión de primer nivel participarán los principales profesionales de la inversión, gestores de activos e inversores institucionales.

El encuentro de este año explorará el papel de las inversiones alternativas en las carteras, y los motivos por los que ya no se consideran simplemente una «alternativa», sino más bien un componente básico de una cartera bien equilibrada.

En una época caracterizada por la volatilidad, con cambiantes condiciones macroeconómicas y una creciente necesidad de diversificación, los activos alternativos han consolidado su lugar en las carteras de los inversores institucionales y privados. Este evento está organizado en colaboración con 101 Futures, LGT Capital, Franklin Templeton y Crescenta.

Constará de tres sesiones. La primera de ellas tratará de perspectivas del mercado y nuevas tendencias emergentes, y se plantearán retos como replantear la asignación del patrimonio en un entorno de mercado cambiante, además de adentrarse en la renta fija privada.

La segunda de la sesiones se adentrará en los activos descorrelacionados, a través de temáticas como la inversión a través del deporte o los alternativos líquidos. En la última será una sesión de liderazgo y gestión del cambio.

La decisión de Moody’s de rebajar la nota crediticia de EE.UU. ha puesto el foco en el déficit del país y sus implicaciones. En concreto, el déficit de las administraciones públicas estadounidenses se amplió al 7,3% del PIB el año pasado, muy por encima de la media anterior a la pandemia de alrededor del 4,8% entre 2015 y 2019.

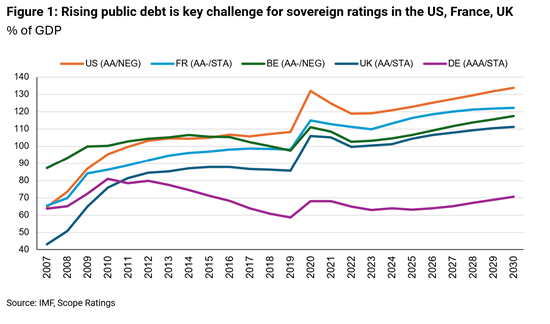

Según advierte Eiko Sievert, analista del sector público de Scope Ratings, si no se adoptan medidas fiscales correctoras de calado, la ratio de deuda pública de EE.UU. alcanzará el 133% del PIB en 2030, superando nuestras previsiones para Francia (122%) y el Reino Unido (111%). “Los pagos de intereses supondrán una media del 12% de los ingresos, al menos el doble que sus homólogos”, matiza.

Para Sievert, la persistencia de un elevado déficit fiscal, el aumento de los gastos por intereses y la limitada flexibilidad presupuestaria son los principales factores que impulsan la trayectoria ascendente de la deuda de las administraciones públicas de EE.UU. en relación con el PIB. “Esperamos que el déficit siga siendo elevado en 2025, en torno al 6,4% del PIB, y que se sitúe en torno al 7% de media en 2026-2030, impulsado por el aumento de los tipos de interés y las mayores necesidades de financiación para apoyar programas de prestaciones sociales como la Seguridad Social, Medicare y los servicios de jubilación e invalidez para militares y funcionarios. La probable prórroga de la Ley de recortes fiscales y empleo de 2017, las reducciones fiscales adicionales propuestas, así como el aumento del gasto en defensa y seguridad fronteriza, añadirán más presión a las finanzas públicas”, reconoce el analista de Scope Ratings.

Cambia el foco de atención

Algunos expertos apuntan que el mercado comienza a cambiar el foco desde cuestiones meramente comerciales o arancelarias, hacia el escenario fiscal estadounidense. “Este se torna especialmente relevante al valorar la sostenibilidad de la deuda. En efecto, el problema del déficit presupuestario se ha convertido en una preocupación estructural. Las alternativas que se manejan en caso de que no se aprueben reformas fiscales son poco alentadoras: bien subidas masivas de impuestos o bien una mayor emisión de deuda, en un momento en el que la capacidad de financiación comienza a mostrar síntomas de tensión”, señala Pedro del Pozo, director de inversiones financieras de Mutualidad.

Para este experto, es verdad que el mercado había descontado en buena parte esta rebaja de rating, pero también lo es que el problema del endeudamiento público «no es relevante hasta que lo es». Es decir, hasta que se convierte en una barrera efectiva para seguir financiando el crecimiento o simplemente para seguir refinanciando la deuda existente. “Lo que está en juego no es solo la evolución de los títulos de deuda o la reacción inmediata de los inversores institucionales. Lo que se empieza a cuestionar es algo mucho más profundo: el llamado excepcionalismo estadounidense. Durante décadas, el bono del Tesoro de EE.UU. ha sido considerado el activo refugio por excelencia, un punto de anclaje en los momentos de mayor volatilidad global. Si esta percepción empieza a cambiar, el impacto estructural podría ser considerable”, añade Del Pozo.

En opinión de Mark Dowding, CIO de BlueBay (RBC BlueBay Asset Management), la cuestión es que “la economía inspirada en la curva de Laffer está siendo recibida con creciente escepticismo por parte de los inversores del mercado de bonos, quienes están preocupados por el alarmante aumento en la trayectoria de la deuda, así como por la proporción del gasto y los ingresos fiscales de EE. UU. que ahora se destinan al pago de intereses de la deuda”.

Según el análisis propio de RBC BlueBay, la firma estima que el déficit de EE.UU. se mantendrá en torno al 7%, incluso suponiendo unos ingresos anuales por aranceles de unos 300.000 millones de dólares y una tasa de crecimiento promedio del 2%. Considera que si los ingresos por aranceles no alcanzan lo previsto, o más importante aún, si el crecimiento económico no cumple con las expectativas, entonces el riesgo es que el déficit aumente aún más.

En este sentido, Dowding observa que los responsables políticos “parecen estar cómodos” manteniendo la calma y siguiendo adelante, a pesar de que muchos dentro de la administración comprenden fundamentalmente que, en este punto del ciclo económico, el presupuesto estadounidense debería estar equilibrado, y no presentando un déficit tan evidente. “Esencialmente, Washington ha lanzado un desafío al mercado de bonos. El tiempo dirá si logra atraer suficiente capital para estabilizar los rendimientos, o si por el contrario los riesgos de una reacción adversa del mercado van en aumento”, afirma.

El mercado de bonos

Desde Allianz GI reconocen que los bonos del Tesoro de EE.UU. han vuelto a niveles similares a los de cuando se cuestionaba la independencia de la Fed, lo cual “resulta una tendencia preocupante”. “No es una buena señal, ya que ni siquiera el propio Gobierno estadounidense puede imprimir dinero indefinidamente para hacer frente a su creciente deuda. De hecho, la deuda pública de EE. UU. está empezando a convertirse en un gran desafío para la economía y podría generar nuevas tensiones en los mercados de deuda, e incluso también en la renta variable. En este sentido, solo los pagos de intereses ya suponen el 3,1% del PIB, el nivel más alto de los últimos 25 años”, afirma Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

De hecho, los rendimientos de los bonos del gobierno continuaron subiendo durante la semana pasada, impulsados principalmente por el comportamiento de los precios en el extremo largo de las curvas, debido a las preocupaciones por el aumento de la deuda pública y la tranquilidad de los responsables políticos de EE.UU. ante estas inquietudes.

“El rendimiento de los bonos del Tesoro a 30 años ha superado el 5%, introduciendo una dosis de dura realidad económica en la política fiscal de Trump. La semana pasada, Moody’s se unió a otras agencias calificadoras al rebajar la calificación soberana de EE. UU. El mercado ha estado mostrando inquietud por el perfil fiscal del país y por la repetida falta de voluntad de los partidos políticos para abordar un estado presupuestario calamitoso. Los inversores comienzan a preguntarse si seguirán prestando dinero al gobierno estadounidense, y están surgiendo otras señales de advertencia de que solo el pago de los intereses podría acelerar el deterioro fiscal”, reconoce Bloomberg en su análisis diario.

En opinión de Felipe Mendoza, analista de mercados financieros ATFX LATAM, el mercado de renta fija lanzó una señal de alerta en la última subasta de bonos del Tesoro a 20 años por 16.000 millones de dólares, “que fue calificada como débil, registrando un rendimiento del 5,047%, por encima del 5,035% esperado”.

Según el análisis de Mendoza, esta lectura marcó la segunda vez en la historia que una subasta de bonos a 20 años se sitúa por encima del 5%, y generó una “cola” de 1,2 puntos básicos, la mayor desde diciembre.

“Inmediatamente, el S&P 500 cayó 80 puntos en apenas media hora, sin que mediara una noticia puntual, sino como reacción directa al alza en los rendimientos. El bono a 20 años alcanzó un 5,12%, su mayor nivel desde octubre de 2023, mientras que los rendimientos del bono a 10 años treparon a 4,60% y los de 30 años superaron el 5%. Esta dinámica refleja una conjunción entre un déficit fiscal del 7% del PIB, expectativas de inflación más altas y la retórica persistente de la Reserva Federal (Fed) de mantener tasas elevadas por más tiempo”, explica.

Big Beautiful Bill: ¿el antídoto?

En este contexto, y también en la búsqueda de trasladar al mercado un mensaje de tranquilidad, el jueves fue aprobada por la Cámara de Representantes la «Big Beautiful Bill» -oficialmente titulada The One, Big, Beautiful Bill-, una ambiciosa propuesta legislativa impulsada por el expresidente Donald Trump que busca consolidar y ampliar las reformas fiscales de 2017, con el objetivo de estimular el crecimiento económico, aumentar los ingresos de las familias y fortalecer a las pequeñas empresas.

En opinión de Clément Inbona, gestor de fondos en La Financière de l’Échiquier (LFDE), con una deuda total próxima al 100% del PIB y un déficit estructural elevado que podría agravarse aún más, “no se puede descartar el riesgo de que ese proyecto de ley de presupuestos Big Beautiful Bill se transforme en una gran y hermosa factura que estreche un poco más el cerco sobre la deuda pública y obligue a la administración federal a una gestión más rigurosa”.

Según señala Banca March en su último informe, el propio Trump está presionando a los suyos para acelerar el proceso, consciente de que el impacto de los aranceles podría pronto empezar a afectar a la economía. “Sin embargo, persisten obstáculos importantes como el incremento en el tope de las deducciones de impuestos estatales y locales (SALT, por sus siglas en inglés) –se trata de una deducción de la base bruta federal, que actualmente tiene una limitación de 10.000 dólares–, así como las disputas acerca de la magnitud del recorte en el Medicaid y la reducción en las partidas incluidas en la Inflation Reduction Act”, matizan.

Los expertos de la entidad explican que “el desacuerdo interno en el partido republicano y una reforma fiscal encaminada a aumentar el déficit siguen ejerciendo presión sobre la deuda soberana estadounidense, dejando al rendimiento exigido al bono estadounidense a 10 años por encima del 4,5%”.

“Aunque la “Big Beautiful Bill” de Trump aún tiene un largo camino por recorrer antes de poder ser aprobado en el Congreso y el Senado, parece que los halcones fiscales han sido presionados para apoyar las propuestas preliminares, por temor a ser vistos como contrarios a los deseos de Trump y a sufrir la ira de su partido”, matiza Dowding.

Para Gilles Moëc, economista jefe de AXA Investment Managers, lo más relevante es la inclusión en el proyecto de un impuesto de retención sobre las rentas financieras de EE.UU. devengadas por no residentes podría aumentar la prima de riesgo que ya está incorporada en los rendimientos a largo plazo de la deuda estadounidense. “Esto se encuentra en la llamada sección 899. La sección 899 del proyecto impondría un impuesto incremental del 5% anual (hasta un máximo del 20%) sobre las rentas financieras generadas en EE.UU. que perciban residentes de países con sistemas fiscales considerados “injustos” para las empresas estadounidenses”, explica Moëc.

Es más, según su análisis, la sección 899 podría aumentar la presión sobre los tipos de interés a largo plazo: “Las previsiones de la CBO (Oficina Presupuestaria del Congreso) contemplan que la rentabilidad de los bonos a 10 años baje del 4,5% actual al 4,0% a final de año. Esto aún sería factible si los recortes de tipos de la Fed se transmiten eficazmente a toda la curva, algo que podría ocurrir si el mercado laboral muestra señales de debilitamiento en la segunda mitad del año. Sin embargo, una prima de riesgo persistente sobre la deuda estadounidense podría frustrar esa transmisión”.

En un entorno marcado por el aumento de las tensiones geopolíticas y económicas, además de las perturbaciones climáticas, la resiliencia de las empresas se está convirtiendo en una cuestión estratégica. En este contexto, Edmond de Rothschild AM ha anunciado el lanzamiento de EdR SICAV Global Resilience, un fondo de renta variable global diseñado para sacar partido del cambiante entorno geopolítico y aprovechar las oportunidades de crecimiento que se presentan.

Para lograrlo, el EdR SICAV Global Resilience invierte en empresas que satisfacen las necesidades vitales de la sociedad actual. Según destacan desde la gestora, gracias a sus ventajas estructurales, las empresas seleccionadas comparten una capacidad para absorber los choques, proteger sus cadenas de valor y seguir siendo indispensables, sean cuales sean las turbulencias.

Cuatro pilares estratégicos para invertir

El fondo, gestionado por Aymeric Gastaldi y Christophe Foliot, ambos gestores de renta variable en Edmond de Rothschild AM, se articula en torno a cuatro pilares estratégicos principales, que reflejan los temas identificados por el equipo como aquellos que estructuran el mañana.

El primero es la ciberseguridad y defensa. Según explican, las amenazas exógenas a las economías modernas y los sistemas sociales dependen cada vez más de una infraestructura cibernética más segura. “Este pilar incluye a los proveedores de software de ciberseguridad, que identifican las amenazas en las fases iniciales, aseguran los datos sensibles y protegen los sistemas informáticos. El fondo también invierte en defensa, un sector en auge tras 30 años de escasa inversión”, apuntan.

Su segundo pilar son las infraestructuras críticas, ya que entienden que la modernización y transformación de las infraestructuras críticas es necesaria para satisfacer los constantes cambios en la demanda en términos de necesidades vitales y reubicación de la cadena de suministro. Las empresas que desarrollen infraestructuras críticas para el acceso seguro a las necesidades básicas serán uno de los objetivos de inversión.

En tercer lugar, apuntan por la seguridad y protección. “Existe una necesidad de sistemas de protección personal y de capacidades de atención sanitaria preventiva. Este pilar se centra en las empresas que desarrollan dispositivos de seguridad cruciales para la protección personal, así como las que innovan en atención médica, como medicina preventiva y equipos sanitarios para hacer frente a posibles crisis sanitarias”, señalan desde la gestora.

Por último, su cuarto pilar son los recursos estratégicos. Este pilar se dirige a las empresas comprometidas con la independencia energética y la reducción de la dependencia de recursos extranjeros. Se busca apoyar las innovaciones en eficiencia energética y avances tecnológicos, especialmente en agricultura.

“En un momento en que la globalización está dando paso a una era de fragmentación, tensiones y rupturas sistémicas, la resiliencia se está convirtiendo en un criterio central para la creación de valor. En este nuevo ciclo, las empresas capaces de hacer que nuestras sociedades sean más seguras, más funcionales y estén mejor preparadas para los choques económicos, políticos y tecnológicos serán, en nuestra opinión, las que generen más valor a largo plazo. Esta convicción está detrás del lanzamiento del EdR SICAV Global Resilience”, ha señaldo Aymeric Gastaldi, senior manager del EdR SICAV Global Resilience.

A raíz de este lanzamiento, Jacques-Aurélien Marcireau, coresponsable de renta variable en Edmond de Rothschild AM, destaca que esta nueva estrategia completa nuestra gama de fondos de renta variable temática, el primero de los cuales se lanzó hace 40 años. ·Desde entonces, y a través de las diferentes estrategias que hemos ofrecido, hemos contribuido constantemente a responder a los retos a los que se enfrenta nuestra sociedad y a apoyar las principales tendencias que configuran la economía. Con el Global Resilience, nuestra Casa ofrece una solución alineada con estos objetivos, y que busca, a través de activos estratégicos, hacer a la sociedad más sólida y resiliente”, comenta.

Proceso de inversión

Desde la gestora explican que con cerca de cincuenta valores en cartera, el fondo se beneficia de un riguroso proceso de selección basado en cuatro filtros: solidez financiera; integración vertical; crecimiento sólido y estructural; y resistencia operativa: “De este modo, el fondo tiene como objetivo una doble alineación en términos de resiliencia: presencia en sectores críticos y características intrínsecas de la empresa”, destacan.

Con este nuevo vehículo de inversión, Edmond de Rothschild AM prosigue su misión de apoyo a largo plazo a las empresas que forjan un futuro más estable, seguro y sostenible, al servicio de la economía real. El fondo se comercializa en Austria, Bélgica, Suiza, Chipre, Grecia, Alemania, España, Francia, Reino Unido, Italia y Luxemburgo.

Con 8.900 millones de euros en activos bajo gestión, de los cuales cerca de 4.000 millones están concentrados en fondos temáticos, y más de cuarenta años de trayectoria, el equipo de inversión en renta variable de Edmond de Rothschild Asset Management está compuesto por 18 expertos en inversión con una experiencia media de veinte años.