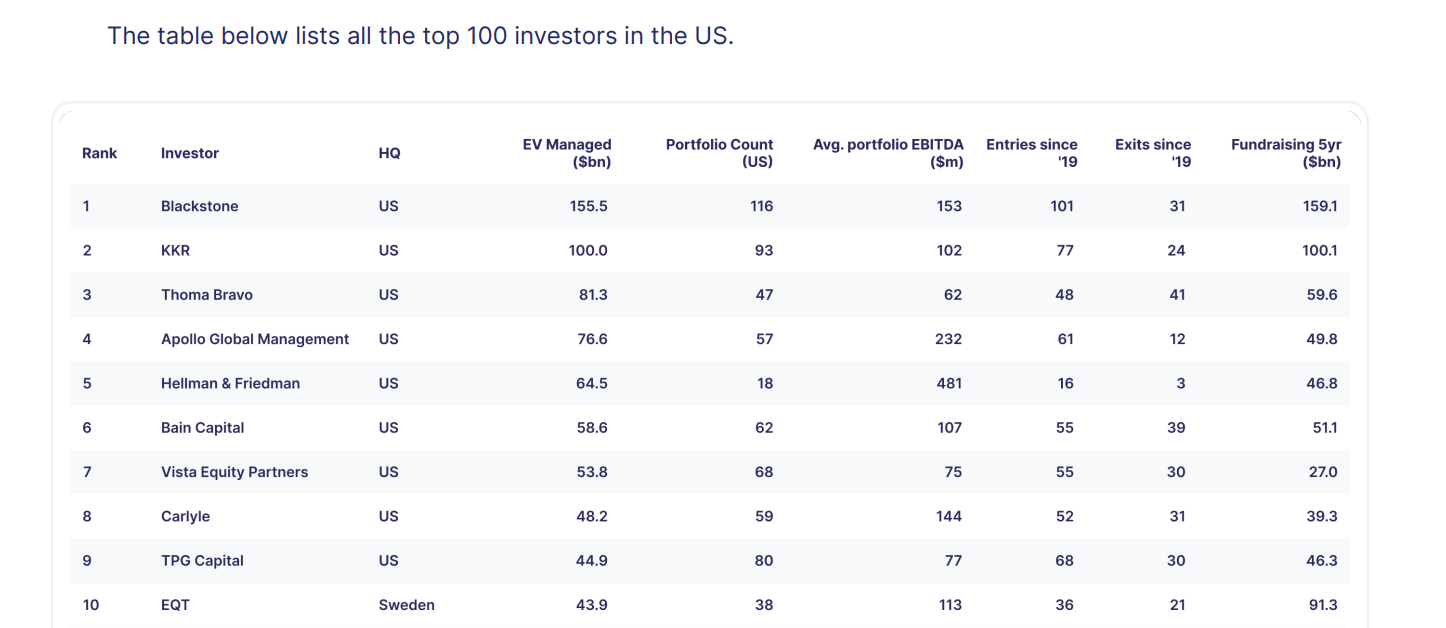

Cinco claves para que los autónomos empiecen a ahorrar para su jubilación

| Por Ana Prieto Pérez | 0 Comentarios

Los autónomos o trabajadores por cuenta propia tienen una responsabilidad directa sobre su futuro financiero. La jubilación para este tipo de trabajadores suele convertirse en un problema si no se cuenta con un plan de ahorro, teniendo en cuenta que la pensión pública de estos profesionales suele ser muy inferior a la de un asalariado, al haber cotizado por bases más bajas.

Según los datos de la Seguridad Social correspondientes al mes de marzo, la pensión media de jubilación para un trabajador autónomo en España se sitúa en 1.007,1 euros mensuales, mientras que la de un asalariado alcanza los 1.662,3 euros. Esta diferencia significa que los autónomos cobran, de media, aproximadamente un 39% menos que los asalariados durante toda su jubilación.

En este escenario, el Observatorio Inverco ha elaborado un informe en el que identifica cinco factores clave para que los trabajadores autónomos puedan realizar una planificación más eficaz de su jubilación.

Aprovechar los productos pensados para los autónomos y sacarles partido

Ahorrar para la jubilación tiene recompensa fiscal. Los planes de pensiones individuales permiten reducir la base imponible del IRPF hasta 1.500 euros al año, pero, además, los autónomos tienen la posibilidad de realizar aportaciones adicionales de hasta 4.250 euros a un plan de pensiones de empleo simplificado (PPES).

Ya se comercializan 43 PPES de autónomos registrados en la Dirección General de Seguros y Fondos de Pensiones (DGSFP), y se prevé que su oferta siga aumentando para que los cerca de 3,4 millones de autónomos que hay en España puedan beneficiarse de este nuevo instrumento de ahorro.

La clave está en elegir la combinación adecuada según las necesidades, el perfil de riesgo y el horizonte temporal de cada persona.

Tener en cuenta el valor del tiempo en la acumulación de ahorro

El horizonte temporal es uno de los factores más determinantes en la planificación de la jubilación. A igualdad de aportaciones, comenzar a ahorrar con antelación permite aprovechar el efecto del interés compuesto. Por ejemplo, un autónomo que ahorre 1.500 euros al año en un plan de pensiones con una rentabilidad media anual del 3%, durante 40 años, podría acumular más de 110.000 euros al jubilarse, mientras que, si lo hace solo durante los últimos 20 años de su vida en activo, acumularía solo unos 40.000 euros. Si apuesta por la aportación máxima de 5.750 euros durante 30 años, el ahorro acumulado podría ascender a los 273.000 euros.

Esto cobra especial relevancia si se considera que uno de cada cinco afiliados al RETA tiene menos de 35 años. Fomentar el ahorro entre los autónomos jóvenes puede tener un impacto significativo en su capacidad financiera a largo plazo.

No hacer nada nunca es una buena opción

Una gran parte de los autónomos ha cotizado por la base mínima, lo que condiciona directamente el importe que les corresponderá en el momento de cobrar la pensión pública. Con el sistema actual de cotización por ingresos reales, vigente desde 2023, se permite a los autónomos adaptar sus bases de cotización a sus ingresos reales para mejorar la prestación futura, pero ese impacto será limitado si no se complementa con ahorro privado.

La jubilación no garantiza mantener el nivel de vida que se tenía en activo. Por eso, no hacer nada no es una opción. Actuar cuanto antes es clave para tener margen de maniobra. “Cada vez más autónomos son conscientes que, si no toman la iniciativa, su pensión pública no les garantizará un nivel de vida adecuado. La buena noticia es que nunca es tarde para empezar a planificar, y existen herramientas accesibles que les pueden ayudar a llegar a la jubilación con mayor seguridad desde el punto de vista financiero”, explica José Luis Manrique, director de estudios del Observatorio Inverco.

Cuando los ingresos no son estables, el ahorro debe ser flexible

Uno de los grandes desafíos para los autónomos es la variabilidad de sus ingresos. Según el informe anual de ATA (Federación Nacional de Trabajadores Autónomos), más del 60% de los autónomos declara tener ingresos mensuales irregulares, lo que dificulta la planificación financiera tradicional. Es habitual que los autónomos se expongan a meses con buena facturación y otros en los que apenas se cubren los gastos.

Por eso, cualquier estrategia de ahorro para la jubilación debe tener en cuenta esa realidad. Los Planes de Pensiones en todas sus variantes permiten aportaciones totalmente flexibles: se puede ahorrar incrementar o reducir la aportación en cualquier momento, parar si hace falta, y retomar más adelante, sin penalizaciones ni compromisos rígidos.

La clave está en establecer un hábito a largo plazo, aunque sea con cantidades pequeñas. No se trata de forzarse cada mes, sino de mantener la dirección. Incluso ahorrar solo en los meses buenos es mejor que no hacerlo nunca. Lo importante es entender que el ahorro no es incompatible con la inestabilidad, siempre que se escojan herramientas que se adapten al ritmo real de la actividad.

Minimizar el endeudamiento en la etapa final de la vida laboral

Llegar a la jubilación con deudas activas puede comprometer seriamente la estabilidad financiera en una etapa en la que los ingresos suelen ser fijos y más reducidos. Para preservar la capacidad de gasto y reducir el estrés financiero, es recomendable que, al menos el 75% del endeudamiento se haya cancelado antes de alcanzar los 60 años. Esta anticipación permite encarar los últimos años de vida laboral con una mayor capacidad de ahorro y planificación patrimonial.

Asimismo, a partir de los 65 años, se desaconseja asumir nuevas obligaciones financieras, dado que los plazos de amortización pueden superar la esperanza de vida laboral y generar desajustes entre ingresos y pagos. Aunque existen productos como los préstamos para jubilados o la hipoteca inversa, su uso debe evaluarse con cautela, ya que pueden afectar al patrimonio acumulado o condicionar decisiones futuras.

Reducir progresivamente las deudas, refinanciarlas en condiciones sostenibles y evitar nuevas cargas en la etapa final de la vida laboral debería formar parte de cualquier estrategia de preparación para la jubilación en el colectivo autónomo.