Coincidiendo con el aniversario número 30 de su llegada a Sudamérica, Franklin Templeton anunció que listaron nuevos ETFs en la Bolsa de Valores de Lima, ampliando su oferta de fondos cotizados en el mercado peruano en diez estrategias.

Según detallaron a través de un comunicado, estas nuevas incorporaciones incluyen estrategias pasivas y activas, ofreciendo exposición a una amplia gama de activos y regiones, incluyendo renta variable internacional y renta fija, y regiones tales como Estados Unidos, Japón, China e India.

Este lanzamiento –que fue acompañado con un campanazo en la rueda limeña– lleva la oferta total de ETFs de Franklin Templeton en el mercado peruano a 18 vehículos. Estos vehículos también se han puesto a disposición de inversionistas en Argentina, Chile, Colombia y Uruguay.

Con todo, la plataforma global de ETFs de la gestora basada en California, EE.UU. –que gestiona 1,5 billones de dólares en activos, de clientes en 150 países– ofrece una amplia gama de fondos cotizados, activos e indexados. En conjunto, estos fondos gestionan 38.000 millones de dólares a nivel mundial, con cifras a abril de este año.

El registro de estos nuevos ETFs en Perú, en palabras de Patrick O’Connor, Head of Global de ETFs la gestora, “supone un hito estratégico para Franklin Templeton, ya que refuerza nuestro compromiso con América del Sur”.

Además de coincidir con su aniversario en la región, Sergio Guerrien, Country Manager para Sudamérica de la firma, recalcó que esto “marca una nueva era de inversión global más diversificada y fácilmente accesible. Creemos que al ofrecer una amplia gama de ETF en Sudamérica, podemos ayudar a los inversores a lidiar con las crecientes complejidades de los mercados globales”.

La gestión pasiva ha venido ganando terreno en la última década de manera acelerada, con los inversores institucionales a la cabeza liderando la indexación de las carteras. Sin embargo, los factores que favorecieron la gestión pasiva en los últimos años han ido mutando y hoy nos encontramos ante un panorama distinto que amerita una reflexión profunda de como posicionar las carteras para los próximos años.

Los datos del auge de la gestión pasiva

Los últimos flujos son ilustrativos: en 2024 1,5 trillones de dólares se invirtieron en estrategias pasivas, con los activos bajo gestión en ETFs alcanzando los 13,8 trillones de dólares a nivel global. (1)

En parte dicha tendencia se explica por la flexibilidad, facilidad de trading y costos más bajos asociados al uso de ETFs en cartera. Sin embargo, es difícil justificar dichos flujos sin analizar los resultados de la gestión activa en los mercados más líquidos de acciones y deuda. Según el último reporte de Morningstar, al cierre de 2024, solo 43,7% de los gestores activos de acciones de alta capitalización en Estados Unidos habían batido a su índice de referencia en el último año, con 35,4% batiéndolo a tres años y un decepcionante 13,7% a diez años. Las cifras son algo mejores para los gestores de acciones globales, alrededor del 50% lo hace mejor que el índice en la última década. La gestión activa en su conjunto resulta más atractiva en los sectores de deuda corporativa con un 66% de los gestores batiendo al mercado en los últimos 12 meses.

¿Está “roto” el mercado?

Los flujos pasivos no consideran las valuaciones, las empresas con mayor capitalización en bolsa, reciben los mayores flujos, independientemente de su precio. Esto ha llevado a muchos a decir que el mercado está “roto”, es decir que se ha vuelto agnóstico a los precios y el inversor promedio esta más expuesto a cambios abruptos en el sentimiento del mercado.

Los últimos diez años han sido excepcionales desde más de un punto de vista. Si consideramos el mercado de acciones de los Estados Unidos, indudablemente el más profundo y liquido a escala mundial, la gestión activa ha rezagado a la pasiva en medio de un mercado dominado por las nuevas tecnologías. Las siete maravillosas (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) poseen una capitalización combinada de aproximadamente 16 trillones de dólares, equivalente el producto bruto combinado de Alemania, Reino Unido, Japón e India. Esto ha llevado a un grado de concentración nunca visto – las siete empresas que representaban el 12.5% del S&P 500 en 2015, hoy constituyen más del 30% del índice. Por otra parte, las siete maravillosas han tenido un desempeño estelar multiplicando su valor en bolsa: de 2015 a fin de 2024, el S&P 500 subió un 178%, mientas que las siete magnificas combinadas subieron un 697,6% en el mismo periodo.

Este periodo coincide con un aumento sostenido de la gestión pasiva en la bolsa estadounidense. Si nos centramos en 2023, 2024, años de mayor crecimiento de las siete magnificas, los ETFs americanos captaron mas del 70% de los flujos de inversión y alcanzaron el 75% de los activos bajo gestión pasiva globales.

Para la gestión activa, caracterizada por la gestión del riesgo y el énfasis en el análisis cualitativo de las inversiones esto constituyo un entorno tóxico donde batir a los índices era casi misión imposible. Gran parte de la gestión activa se caracteriza por ‘valorar’ los activos, estimar las ganancias futuras y comprar a precios racionales. Esto explica la dificultad de la gestión activa en su conjunto en los últimos años. Los gestores activos generalmente han infra ponderado a las magníficas siete por motivos diversos dependiendo de los fondos y estilos.

Un nuevo entorno para los inversores

El desempeño de las siete magnificas ha estado sostenido en el fuerte crecimiento de sus ganancias y valoraciones. Un estudio de Man Group subraya la dificultad para estas empresas de solventar los gastos de capital que requieren para mantener su posición sin un aumento proporcional en las ganancias y márgenes. Esto indicaría una alta probabilidad de reversión a la media en los retornos, brindándole a los gestores activos una mayor chance de batir al mercado.

A nivel macro, la divergencia en política monetaria y fiscal post COVID, impacta directamente en las expectativas de inflación y tasas de interés locales. En oposición a los años precedentes a la pandemia, en la actualidad los factores domésticos han cobrado importancia permitiendo distinguir entre países. Igualmente, los países emergentes se han distanciado de los desarrollados, implementando políticas más ortodoxas y muchas veces más asertivas en el combate de la inflación. Como resultado hoy encontramos, divergencias notorias en política económica entre desarrollados y emergentes, entre emergentes en sí y dentro de los desarrollados.

La divergencia en la tasa proyectada de descuento aplicable a las inversiones (tanto acciones como deuda) impacta en las valuaciones y crea un terreno fértil para gestores enfocados en la búsqueda del valor, se crea un entorno donde la selección geográfica toma relevancia.

Adicionalmente, la tensión geopolítica y comercial ha exacerbado la incertidumbre y la volatilidad de los mercados, resaltando la importancia del análisis cualitativo de las inversiones. En un entorno donde hay claros ganadores y perdedores a nivel de país, sectores y empresas, el análisis bottom-up de las inversiones toma un rol vital y la racionalidad para el excepcionalismo americano de los últimos años pierde fuerza.

Si bien la gestión pasiva está consolidada y tiene méritos claros, la incertidumbre y divergencia en políticas a nivel global, vuelven a poner en el tapete el atractivo de centrarse en las valuaciones, analizar países y sectores en función de sus fortalezas y debilidades, capacidad de adaptación y de generar un retorno consistente para los inversores. Para esta prueba, es indudable que la gestión activa esta mejor equipada y tendrá que probar que está a la altura del desafío.

(1) Fuente: Morningstar, Global ETF Flows 2025, 31 diciembre 2024

Juan Reyes es el seudónimo de un profesional del sector del asset management global con más de 30 años de experiencia trabajando en los mercados internacionales, especialmente en Latinoamérica y Europa. El autor prefiere guardar el anonimato, pero es una fuente confiable y verificada por Funds Society.

En medio de nuevas medidas para liberar los dólares que los argentinos tienen fuera del sistema, la consultora Ecolatina ofrece un informe sobre dónde está realmente esa masa de divisas. La clave está en el sector privado no financiero, que acumula unos 400.000 millones de dólares, aunque hay que ir al detalle para entender mejor la situación.

El cálculo de Ecolatina

Las estimaciones sobre los dólares fuera del sistema en argentino varían de manera millonaria y van de los 200.000 a los 400.000 millones de dólares, una brecha enorme. Estimar lo que está escondido o en “negro” es intrínsecamente difícil.

Los analistas de Ecolatina se basan en cifras oficiales. El INDEC calcula los Activos y Pasivos de Argentina con el resto del mundo en base a los flujos de la Balanza de Pagos, construyendo así la Posición de Inversión Internacional Neta.

Así, dentro de esa construcción, aparecen cuatro actores: el gobierno general (deudor neto), el BCRA, los Bancos y el sector privado no financiero (acreedor neto). A su vez, cuando el INDEC computa un flujo de dinero, puede inferir su destino y/o origen mediante estadísticas cruzadas en algunos casos (por ejemplo, si ese dinero se utiliza para comprar un bono, se registra como inversión de cartera).

Unos 246.000 millones de dólares en negro y en el sector privado

La búsqueda de dólares se focaliza en el sector privado no financiero, si bien dicho sector tiene pasivos por casi 228.000 millones de dólares, su activo es altamente superior al rondar los 400.000 millones de dólares. De esta manera, dicho sector es acreedor neto con el resto del mundo por más de 72.000 millones de dólares, contrastando con un gobierno general que posee un saldo deudor cercano a los 116.000 millones de dólares.

Ecolatina analiza cómo está compuesto el sector privado no financiero. Y 51.500 millones de dólares corresponden a Inversión directa, 102.400 millones de dólares se explican por Inversión de Cartera (títulos de deuda o acciones minoritarias) y 246.000 millones de dólares se registran como “otra inversión” (con el blanqueo se redujeron en 11.300 millones de dólares el último año). Este último rubro es al cual se hace referencia cuando se habla de los dólares “debajo del colchón”.

Para dimensionar esta cifra, la misma duplica por nueve las Reservas Brutas del BCRA, por casi 20 el circulante de billetes en moneda nacional, y representa cerca del 40% del PIB del 2024.

“No obstante, un punto no menor es que su cálculo surge como un remanente de las operaciones en las cuales no puede distinguirse un destino con claridad. En tal sentido, si bien una parte se puede inferir como depósitos en el exterior, la mayoría de dichos stocks no tiene una clara identificación y no necesariamente están en el exterior, simplemente están fuera del sistema”, dice la nota de Ecolatina.

En otras palabras, además de ser dólares debajo del colchón, pueden estar en cajas de seguridad o incluso ese mismo dinero puede haberse destinado a adquirir otro tipo de activo no tan líquidos, como propiedades inmobiliarias. Por ende, cuando hablamos sobre aquel stock, debemos tener en claro que sólo una porción de ellos se encuentra en activos líquidos que podrían volcarse al sistema financiero argentino eventualmente.

Como una aproximación al potencial de estos recursos en divisas tenemos al blanqueo reciente. Si bien en las estadísticas de INDEC la reducción del stock durante 2024 fue de 11.300 millones de dólares, los depósitos en moneda dura del sector privado aumentaron casi 13.000 millones de dólares desde el inicio del blanqueo hasta fines del año pasado. De tal forma, el flujo de divisas favoreció a los mercados financieros (mediante inversiones en el mercado de capitales, compra de títulos públicos, etc.) y permitió dinamizar los préstamos en dólares que otorgan los bancos a empresas exportadoras, aumentando así la oferta de divisas en el MULC para que el BCRA acumule divisas.

Será difícil devolver los dólares al sistema

Para los economistas de Ecolatina, “en un principio, las medidas recientes no parecen tener la fuerza suficiente para incentivar un mayor uso de estos dólares. De hecho, parecen estar más orientadas a que se vuelque dinero informal al sistema (sin diferenciar pesos de dólares) y fomentar la actividad. Asimismo, con el mencionado blanqueo realizado hace poco tiempo, no queda clara la predisposición y la liquidez que tengan los agentes para poder seguir ingresando dólares al sistema”.

En la consultora argentina piensan que, si bien puede haber un remanente de fondos que puede optar por volver al sistema argentino en caso de que el Gobierno avance con mayores medidas en búsqueda de ello, el grueso del ahorro argentino no volverá inmediatamente. De todas formas, las acciones se pueden interpretar como un primer paso hacia un conjunto de reglas (en donde entrarían en juego las leyes que envíen al Congreso) que tengan como objetivo de mediano plazo la mayor participación en la economía real del ahorro argentino acumulado en las últimas décadas. Para que esto suceda, será fundamental contar con una macroeconomía estable que aleje los fantasmas de los controles cambiarios, junto con evidencia concreta de que el cambio de reglas será sostenible en el tiempo y llegó para quedarse.

Bankinter refuerza la implantación de la inteligencia artificial generativa dentro del banco. Banca Patrimonial, que lleva la gestión de los clientes de altos patrimonios en la entidad, es una de las principales áreas beneficiadas con la implantación de la última herramienta innovadora, denominada Dahlia.

Con ella, los banqueros de Banca Patrimonial podrán obtener toda la información de manera mucho más rápida sobre los fondos y las carteras de fondos que comercializa Bankinter, tanto propios como de gestoras nacionales internacionales de reconocido prestigio y trayectoria.

En un chat directo con Dahlia, los banqueros privados obtienen en segundos datos como los fondos más rentables por categorías, las carteras con mayor rentabilidad, la composición de las mismas, la evolución histórica de los fondos y un amplio abanico de información que les ahorra tiempo y les permite dar a los clientes respuestas más rápidas ante sus consultas sobre posibilidades de inversión.

De este modo, Dahlia posibilita información inmediata sobre una extensa base de datos, ya sea sobre un producto individual, sobre gamas de los mismos, por sectores, y un largo etcétera. Por ejemplo, responde al instante preguntas desde sobre qué fondos están invirtiendo en oro en ese momento, hasta cuáles son los más rentables en renta fija o variable, pasando por detallar los que están focalizados en tecnología, sector de la salud, infraestructuras o cualquier otro sector, entre una larga lista de posibilidades.

Dahlia aglutina el conocimiento de los más de 8.000 fondos de inversión, entre los propios de Bankinter y los de terceras gestoras que el banco tiene dentro de su estructura de arquitectura abierta en fondos en la que fue pionero hace décadas.

Mayor eficiencia y más aportación de valor

Gracias a esta herramienta, los banqueros pueden facilitar mucho más rápidamente a sus clientes los datos necesarios para que estos tomen mejores decisiones de inversión con toda la información y puedan incluir en sus carteras productos más adaptados a sus demandas específicas de inversión.

Con Dahlia, el banquero ve liberado tiempo para tareas que ahora se automatizan, con lo que puede dedicarlo a aportación de valor en su relación con sus clientes, que tiene como pilares la confianza y la cercanía.

Estos son algunos ejemplos de búsquedas que pueden realizar los banqueros de Banca Patrimonial:

Innovación desarrollada íntegramente por el banco

Este nuevo servicio se ha diseñado y puesto en marcha desde el área de Banca Digital de la entidad, que se encarga de impulsar la transformación en este ámbito. Hay que recordar que Bankinter es un banco con una larga trayectoria en innovación y con grandes hitos en Banca Digital dentro del sector bancario desde hace treinta años.

Foto cedidaDaniel Sullà, director general de Caja Ingenieros Gestión.

A pesar del efecto Trump, más que un rechazo estructural a la sostenibilidad, el panorama actual refleja una «crisis de alineamiento», en la que la desafección de ciertas firmas puede interpretarse como el final de una etapa en la que algunos grandes actores se sumaron al movimiento ESG más por presión que por convicción. Por eso en el futuro, el portazo estadounidense provocará un enfoque más exigente, transparente y selectivo en cuando a la sostenibilidad en inversiones, defiende Daniel Sullà, director general de Caja Ingenieros Gestión. «Habrá menos marketing y más trazabilidad», prevé.

En esta entrevista con Funds Society, descarta que Europa abandone su liderazgo normativo en sostenibilidad, aunque se muestra crítico con la simplificación promovida, y cree que el mayor riesgo es que la tendencia pierda tracción justo cuando resulta más necesaria. Con todo, es optimista con respecto a la actitud, a medio y largo plazo, de las gestoras españolas. Reproducimos la entrevista a continuación.

Caja Ingenieros es referente en inversión responsable, pero estamos en tiempos difíciles para la sostenibilidad en finanzas. Trump marca tendencia, al menos en EE.UU.: JP Morgan, PIMCO, BlackRock y State Street han abandonado el grupo Climate Action 100+, por ejemplo. ¿Qué futuro vislumbra para las finanzas sostenibles?

El contexto actual, con la retirada de este tipo de actores mencionados en el grupo Climate Action 100+, refleja una crisis de alineamiento más que un rechazo estructural a la sostenibilidad. La desafección de ciertas firmas estadounidenses no debe interpretarse como el fin de las finanzas sostenibles, sino como el fin de una etapa en la que algunos grandes actores se sumaron al movimiento ESG más por presión de mercado que por convicción estratégica.

No obstante, a medio plazo, el futuro de las finanzas sostenibles seguirá avanzando, pero con un enfoque más exigente, más transparente y, sobre todo, más selectivo. La presión regulatoria en Europa, las acciones climáticas en aumento, los compromisos de transición energética adoptados en Asia y la evolución del riesgo climático como variable financiera están consolidando una estructura que ya no depende del voluntarismo, sino del deber fiduciario y del análisis de riesgos integrales. Habrá menos marketing y más trazabilidad. Y eso, aunque incómodo para algunos, hace más firme el posicionamiento de otros.

¿Habrá dos escenarios, el de EE.UU. y el de Europa? ¿O Europa sucumbirá a la presión que se genere al otro lado del Atlántico?

Mientras Europa refuerza su marco normativo (aunque ahora con intentos de simplificación), en EE.UU. se observa una creciente polarización en torno a las finanzas sostenibles, con retrocesos regulatorios en algunos estados y un discurso político que ha cuestionado abiertamente la credibilidad del enfoque ESG. Este desequilibrio genera un escenario de incertidumbre global, especialmente para los inversores internacionales que buscan señales claras y consistentes. Si bien el interés por la sostenibilidad ha crecido de manera estructural en los últimos años, hoy se enfrenta a tensiones que podrían ralentizar su consolidación o provocar un paso al lado por parte de ciertos segmentos de inversores.

Ante esta dicotomía, surge la pregunta de si Europa resistirá esta presión o se verá arrastrada hacia una posición más laxa o reactiva. Aunque es posible que ciertos sectores económicos o actores políticos europeos aboguen por una menor carga regulatoria para mantener la competitividad frente al enfoque estadounidense, parece poco probable que Europa abandone su liderazgo normativo en sostenibilidad, al menos en el corto y medio plazo. Este compromiso responde tanto a una convicción de política pública como a una demanda social y corporativa creciente, especialmente en países del norte y centro de Europa.

No obstante, la presión competitiva internacional sí podría traducirse en ciertas concesiones, especialmente en términos de simplificación, flexibilidad en la implementación o incluso redefinición de algunos criterios técnicos para evitar asimetrías que perjudiquen a los actores europeos en los mercados globales. De igual modo, el sector financiero europeo podría verse obligado a articular una narrativa más centrada en los beneficios económicos de la sostenibilidad, no solo en su valor ambiental, para contrarrestar las críticas de greenwashing.

¿Y la demanda, podría verse afectada?

Sin duda, aunque más que atribuirlo exclusivamente al entorno macroeconómico actual o a la divergencia regulatoria entre Estados Unidos y Europa, es necesario mirar hacia factores más específicos y estructurales que están emergiendo en nuestro propio contexto. La demanda de productos sostenibles puede verse comprometida por elementos que inciden directamente en la percepción de credibilidad, coherencia y utilidad de la información ESG, factores clave para sostener la confianza del inversor.

Aunque la cobertura y calidad de lo datos ESG han mejorado, la heterogeneidad de fuentes, metodologías y criterios entre regiones y proveedores sigue dificultando una lectura coherente y rigurosa. Esta fragmentación complica la evaluación de riesgos y oportunidades sostenibles, lo que perjudica directamente la confianza, especialmente entre los inversores más sofisticados que exigen trazabilidad y estándares consistentes.

Además, la proliferación de estrategias con etiqueta ESG sin una base robusta ha alimentado el riesgo de greenwashing. La falta de alineación entre jurisdicciones favorece este fenómeno, debilitando la credibilidad del sector y sembrando dudas sobre la autenticidad de la oferta ESG en su conjunto. En este contexto, el riesgo no es solo que algunos inversores reculen, sino que el avance global hacia mercados más sostenibles pierda tracción justo cuando más necesaria es la convergencia y la transparencia.

Los reguladores en Europa reaccionan con simplificación normativa, como ha ocurrido en el paquete Ómnibus. ¿Es positiva esta simplificación o entraña riesgos?

Una cosa es armonizar los niveles de exigencia con coherencia, y otra muy distinta es convertirlos en algo prácticamente opcional para muchos. La normativa europea quiso adelantarse a la realidad de los mercados para marcar el rumbo, y retroceder ahora compromete seriamente su credibilidad.

La simplificación que plantea el paquete Ómnibus puede parecer, a primera vista, una medida sensata para agilizar la implementación de políticas ESG y reducir la carga administrativa. Siempre y cuando la simplificación no termina en dilución. Si la normativa pierde firmeza en nombre de la competitividad, podríamos estar retrocediendo justo cuando más cerca estábamos de consolidar el avance. Precisamente ahora que el mercado empieza a madurar, y que los datos ESG ganan en profundidad y precisión, relajar el marco normativo envía un mensaje preocupante: que la sostenibilidad puede ser prescindible si resulta incómoda. Esta ambigüedad no solo genera incertidumbre jurídica, sino que mina la confianza de los inversores que reclaman coherencia y ambición. Y si se pierde la confianza, también puede hacerlo la demanda. Porque, al final, sin reglas claras y exigentes, el greenwashing se encuentra en terreno fértil.

En su entidad, ¿seguirán aplicando políticas ESG independientemente del entorno, especialmente a la hora de invertir?

En primer lugar, es importante resaltar que el Informe Anual sobre Inversión Sostenible y Responsable (ISR) 2024, elaborado por Spainsif, muestra una tendencia positiva en la implementación de estrategias de ISR por parte de las gestoras en España. De acuerdo con el informe, estrategias como el Screening negativo (96%), Screening positivo (80%), Integración ASG (84%) y las Políticas activas de engagement y voto (88%) ya son utilizadas por la gran mayoría de las gestoras, lo que refleja la consolidación de los criterios ESG en los procesos de inversión de muchas entidades.

En Caja Ingenieros Gestión, la integración de los criterios ESG sigue siendo una prioridad clave, independientemente del entorno económico o del mercado. De hecho, actualmente, el 88% del total de los fondos de inversión que gestionamos y 100% de los planes de pensiones están invertidos en estrategias sostenibles según la normativa SFDR. Este compromiso con la sostenibilidad no solo se alinea con las tendencias del mercado, sino que va más allá, superando la media del mercado y consolidándose como una de nuestras principales prioridades estratégicas.

En cuanto a las nuevas Directrices de ESMA sobre la denominación de fondos con términos relacionados con la sostenibilidad, nuestra postura ha sido clara: no realizar cambios. La denominación de nuestros cuatro fondos con etiqueta ISR (Fonengin ISR, CI Environment ISR, CdE ODS Impact ISR y CI Global ISR) mantienen el sello, lo que subraya nuestra coherencia y compromiso con los principios de sostenibilidad a largo plazo, sin dejarnos llevar por modificaciones ante las nuevas regulaciones. Nuestra rigurosa política interna también juega un papel clave en este proceso. Incluye criterios estrictos de exclusión y selección de activos, garantizando que nuestras decisiones de inversión no solo se ajusten a las normativas ESG, sino que sigan buscando rentabilidades sólidas y coherentes a largo plazo.

Finalmente, en lo que respecta a la gobernanza de las empresas en las que invertimos, tenemos un enfoque activo. En el último año, más del 90% de nuestros fondos gestionados han ejercido su derecho a voto en resoluciones clave sobre sostenibilidad y gobernanza, lo que demuestra que participamos activamente en la toma de decisiones que afectan a las empresas en las que invertimos.

¿Cómo ve la situación de las gestoras españolas en torno a la sostenibilidad?

El panorama en las gestoras en España en relación con la sostenibilidad es, en términos generales, optimista, especialmente a medio y largo plazo. El Informe Anual sobre Inversión Sostenible y Responsable (ISR) 2024, indica que un 42% de las entidades cree que en los próximos tres años la captación en fondos sostenibles crecerá hasta un 15%, y un 46% prevé un crecimiento aún mayor, de entre el 15% y el 30%. Este dato refleja la confianza en la evolución de la sostenibilidad dentro del sector de inversión en España, lo que sugiere que la adopción de criterios ESG (ambientales, sociales y de gobernanza) seguirá expandiéndose de manera significativa.

Si bien el Informe Anual sobre Inversión Sostenible y Responsable (ISR) 2024 refleja una adopción generalizada de criterios ESG entre las gestoras, el principal desafío sigue siendo la homogeneización y la transparencia en cuanto a cómo se aplican estos criterios. Por un lado, la adopción de estrategias ESG en España está muy extendida, como lo demuestra que más del 80% de las gestoras ya integran criterios de sostenibilidad en sus procesos de inversión. Sin embargo, en muchos casos, las métricas y las metodologías no están completamente estandarizadas, lo que puede dificultar la comparabilidad entre productos y la evaluación del impacto real de esas inversiones. Las nuevas regulaciones europeas, como la SFDR y las Directrices de ESMA, están ayudando a mejorar la transparencia y la estandarización, lo que está llevando a una mejora en la fiabilidad y la claridad de los productos de inversión sostenibles.

Por parte de Caja Ingenieros Gestión, mantenemos un fuerte compromiso con el crecimiento sostenible de la economía, consideramos la integración ESG como una de las principales capas de riesgo en la gestión de carteras y además forma parte de nuestros otros pilares fundamentales de inversión como son invertir en compañías de calidad, que crecen y valoradas de manera razonable.

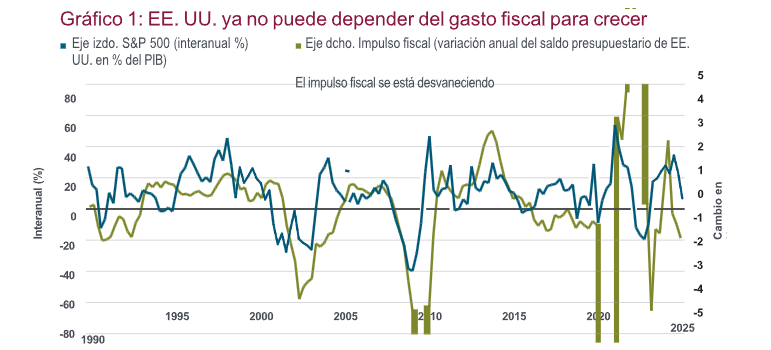

La drástica imposición de aranceles por parte de Estados Unidos ha acentuado la preocupación en el plano geopolítico. Esto se ha traducido en un cambio brusco, no solo en las expectativas de crecimiento e inflación, sino también en las políticas fiscales, además de que podría derivar en una merma de la confianza en los activos estadounidenses, lo que ha provocado una retirada del capital extranjero, como pone de manifiesto la significativa depreciación del dólar estadounidense.

El impacto de la inflación podría revelarse transitorio, mientras que el impacto sobre el crecimiento mundial podría constituir un motivo de gran inquietud. Los indicadores de confianza muestran una sintonía claramente negativa, y los datos a corto plazo podrían seguir viéndose influidos por el hecho de que las empresas y los consumidores tratan de ir por delante de los aranceles. Los consumidores podrían verse afectados de diversas maneras, lo que podría desembocar en un cambio en su comportamiento.

Entre los factores que podrían provocar este cambio se encuentran la falta de confianza, que podría desembocar en un mayor ahorro y un menor consumo, y el temor a la pérdida de puestos de trabajo debido a la reducción del comercio mundial y a la ralentización de los beneficios empresariales. También existe la posibilidad de una reacción violenta contra las marcas ante el creciente enfado por el enfoque de la Administración estadounidense. Ya existen pruebas de que hay menos turistas en Estados Unidos.

Aunque los datos no muestran notables indicios de flaqueza económica aún, los meses venideros cobrarán una vital importancia. A los aranceles se suma el hecho de que Estados Unidos está acometiendo un endurecimiento de su política fiscal, dado que la Administración se propone reducir el déficit. El recorte en el gasto público resulta propicio para la salud financiera del gigante americano a largo plazo, aunque tendrá repercusiones negativas a corto plazo para la economía.

Fuente: Bloomberg. Datos trimestrales del 31 de diciembre de 1989 al 31 de diciembre de 2025.

¿Por qué es importante? Se prevé una mayor volatilidad en el mercado

Las transiciones generan fricciones, y prevemos que la volatilidad seguirá en cotas elevadas en este entorno. A corto plazo, los mercados de renta variable podrían reaccionar más a los anuncios que a los datos, ya que los analistas intentan recalibrar sus expectativas de beneficios empresariales en una coyuntura macroeconómica y política que no deja de evolucionar. Como gran importador, Estados Unidos se enfrenta a perturbaciones en el suministro mucho más complejas y difíciles de abordar que una caída de la demanda interna.

Creemos conocer la causa y la solución. Por lo general, la volatilidad se ve espoleada por lo que ocurre en los mercados, y las autoridades políticas se reúnen para solucionar los problemas. Aunque puede haber incertidumbre sobre si las políticas funcionarán como se desea, suelen ir en la misma dirección. En este caso, lo que está impulsando la volatilidad son las políticas y la falta de transparencia en cuanto a los objetivos de dichas políticas. Esto podría corregirse, pero no sabemos si lo hará ni cuándo, y, como era de esperar, las relaciones tradicionales se están rompiendo, como la debilidad del dólar estadounidense y del Tesoro en un entorno de aversión al riesgo.

Los beneficios empresariales hacen frente a vientos en contra a medida que el crecimiento económico parece desacelerarse por los aranceles y las restricciones en materia comercial. Aún está por ver en qué nivel «aterrizan» los aranceles, el desenlace de las negociaciones recíprocas y las represalias que podrían adoptar los demás países. Todo esto genera un entorno de incertidumbre en el que las empresas deben tomar decisiones a largo plazo en relación con los gastos de capital. Los compromisos pueden o no convertirse en inversiones hasta que haya claridad en términos de política, y se tardará años en ejecutar y ver el rendimiento de los proyectos.

Además, esta situación debería incrementar las necesidades de capital circulante, lo que incidiría de forma negativa en los márgenes.

¿Cómo afecta a los inversores? Conozca lo que posee

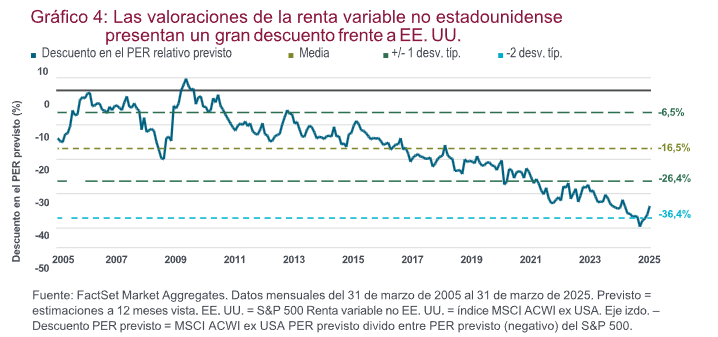

Los puntos de partida son importantes, de ahí que sea esencial mirar más allá de Estados Unidos. La renta variableestadounidense ha cotizado a valoraciones altas en términos históricos, mientras que los múltiplos en todo el mundo siguen coincidiendo con sus medias a más largo plazo o presentan descuentorespecto a ellas. Conforme Estados Unidos se embarca en un ciclo de endurecimientofiscal de forma simultánea a la expansión fiscal que acometen Europa y China, valdría la pena sopesar las asignaciones a la renta variable no estadounidense con el fin de diversificar las carteras y disponer de un mayor margen de seguridad.

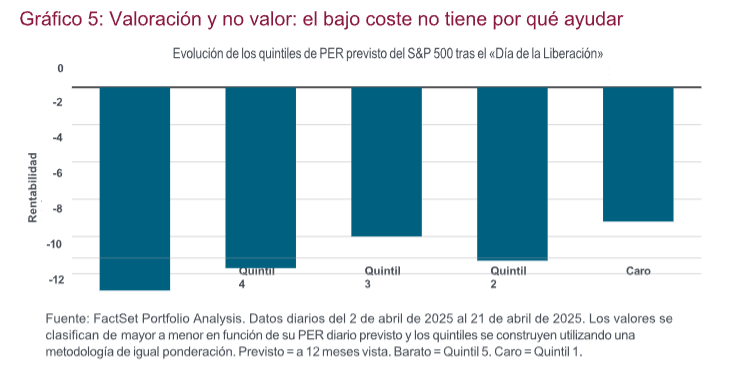

En este entorno, los inversores tienen que buscar empresas resilientes que puedan sortear la incertidumbre. Las valoraciones —catalizador de los flujos de caja y los riesgos para los flujos de caja— adquieren una importancia creciente. Todo ello deriva en una mayor dispersión entre sectores y regiones, lo que debería ser beneficioso para los gestores activos en su intento de encontrar ganadores y evitar perdedores. Los índices generales podrían presentar una sobreexposición a las empresas y las regiones que exhiben un mayor riesgo.

Sea selectivo. Seguimos prefiriendo los títulos no estadounidenses frente a los estadounidenses por las valoraciones relativas y las divergencias en materia de política. A nuestro parecer, el actual panorama favorece el alfa frente a la beta. Mientras que algunos sectores, regiones o factores se enfrentan a vientos en contra más fuertes, incluso las empresas que desempeñan actividades similares podrían verse afectadas de manera diferente en función de su base de producción, sus cadenas de suministro y su ubicación. Aquellas que ofrecen productos críticosno sustituibles y cuentan con poder de fijación de precios se hallan en una buena posición.

Los ganadores del pasado podrían no ser los ganadores del futuro. La suerte puede cambiar a medida que el nivel de perturbación de los sistemas comerciales y financieros mundiales impulse cambios estructurales.

Seguimos opinando que una postura defensiva resulta adecuada y creemos que los siguientes segmentos brindan oportunidades atractivas. Ahora bien, la capacidad de selección sigue siendo clave:

En los títulos no estadounidenses, Europa y Japón > Mercados emergentes

Valor > Crecimiento

Valores de gran capitalización > Valores de pequeña capitalización

Beta reducida > Beta elevada

Artículo escrito por Ross Cartwright, estratega jefe de Grupo de Estrategias e Información de MFS Investment Management.

Tras su alianza estratégica con Heritage, family office europeo vinculado al lujo y a la moda, para dar acceso a los fondos globales de private equity más exclusivos del mercado, LIFT Asset Management da un paso decisivo en su estrategia de inversión alternativa con el lanzamiento de LIFT Professional Services SCR, sociedad centrada en la inversión en directo en compañías proveedoras de servicios profesionales, financieros e inmobiliarios. Se trata del primer fondo de compras directas promovido por la firma, y estará gestionado por Alaluz Capital SGIIC, S.A.

Este vehículo pionero en el mercado español se alinea con una tendencia creciente en otros países, donde este tipo de fondos especializados está ganando tracción entre las grandes gestoras internacionales.

Según Francisco López, consejero delegado de LIFT AM, “las dinámicas del sector de servicios profesionales son muy atractivas: empresas con fuerte capacidad de crecimiento, tanto orgánico como inorgánico, baja necesidad de inversión (CAPEX) y una gran capacidad de generación de caja”. Además, se trata de un sector en proceso de consolidación tanto en España como a nivel internacional, lo que abre numerosas oportunidades de inversión.

El fondo priorizará inversiones en el mercado español, si bien no descarta realizar adquisiciones selectivas en otros países europeos. Su estrategia contempla la toma de participaciones minoritarias en empresas consolidadas o en fase de expansión, con apertura a estructuras alternativas como participaciones mayoritarias o capital convertible.

LIFT AM confía en que su experiencia acumulada y profundo conocimiento del ecosistema de servicios profesionales le permitirá aportar un alto valor añadido a las compañías en las que invierta, tal y como asegura Ana Espárrago, socia de Private Equity de la firma. Este nuevo vehículo refuerza el compromiso de LIFT Asset Management con el desarrollo de estrategias de inversión diferenciadoras, alineadas con las necesidades reales de los inversores y las oportunidades emergentes del mercado.

iCapital, empresa especializada en asesoramiento financiero y gestión patrimonial y Mazabi, compañía especializada en gestión de patrimonios inmobiliarios, han constituido una joint venture para capitalizar nuevas oportunidades de inversión en Reino Unido, con especial foco en Londres. Con igual participación de ambas partes, iCapital contribuye con sus clientes y su conocimiento de los mercados financieros, mientras que Mazabi aporta sus inversores y su experiencia como gestor de patrimonio inmobiliario.

Esta joint venture ha materializado recientemente dos adquisiciones conjuntas por valor de 20 millones de euros, mientras que espera cerrar financiación para acometer una compra más próximamente. En este sentido, y dados los buenos resultados de las adquisiciones realizadas, la sociedad está estudiando otras oportunidades para incrementar el volumen de portfolio actual.

Los activos recientemente adquiridos a través de esta nueva joint venture se encuentran ubicados en zonas prime de Londres y presentan una tipología mixta: oficina, residencial y comercial. El objetivo del acuerdo es aprovechar el momento favorable del mercado para aumentar la rentabilidad, renovando o mejorando los activos e invirtiendo en su actualización.

Mazabi ha protagonizado durante el transcurso de 2024 operaciones en la capital británica por valor de más de 105 millones de euros. En su conjunto suman más de 16.000 m² en zonas prime de Londres —como Farringdon, La City, y Tower London—, y presentan también una tipología mixta, con rentabilidades medias superiores al 7% bruto anual

iCapital, en la búsqueda de las mejores alternativas para sus clientes, ha confiado en el conocimiento del mercado londinense de Mazabi como medio para desarrollar una idea propuesta por el comité de inversiones. “Nuestro enfoque es buscar con independencia las mejores soluciones estén donde estén, de la mano de los mejores profesionales. El mercado de oficinas de Londres se encuentra estresado tras el Brexit, la abrupta subida de los tipos de interés, los cambios en las dinámicas de las oficinas derivadas de la pandemia y el auge del teletrabajo, por lo que creemos que es el momento de entrar en un mercado que hoy es poco atractivo para muchos inversores, pero que en un plazo muy razonable, creemos que volverá a recuperarse. Es el momento”, señala Oscar Juesas desde iCapital.

Para Juan Antonio Gutiérrez, CEO de Mazabi, “la constitución de esta joint venture con iCapital responde a la estrategia de crecimiento y diversificación contemplada en nuestra segunda fase de inversión en la zona. Esta alianza nos dota de una mayor solidez operativa y flexibilidad inversora y supone un paso natural en nuestra hoja de ruta tras haber demostrado nuestra capacidad para identificar, estructurar y ejecutar operaciones en ubicaciones estratégicas en el mercado londinense”.

El equipo de deuda privada y crédito alternativo de Schroders Capital ha anunciado que ha conseguido captar 2.000 millones de euros para su estrategia de deuda subordinada de infraestructuras. Esto se produce después del cierre del fondo Schroders Capital Junior Infrastructure Debt Europe III (JULIE III) e incluye además coinversiones.

El fondo JULIE III, gestionado por el equipo de deuda de infraestructuras de Schroders Capital, es el cuarto de la serie de estrategias de deuda subordinada de la firma. Lanzado en 2017 como el primer fondo de estas características en el mercado de deuda subordinada de infraestructuras europeas, el gestor destaca por su dilatada experiencia en este tipo de inversión.

La estrategia ha sido avalada por una base mundial de Limited Partner (LP) entre los que figuran compañías de seguros, planes de pensiones, gestoras de activos y fondos soberanos. El fondo ya está desplegado en un 50%, con una rentabilidad bruta superior al 8%.

El fondo invierte en diversos sectores, como centros de datos, empresas energéticas y renovables del mercado medio de infraestructuras y se centra principalmente en activos industriales abandonados en los principales países europeos.

Sobre esta captación, Jerome Neyroud, responsable de Deuda de Infraestructuras de Schroders Capital, ha declarado: “Este hito es testimonio del sólido historial de rentabilidad que hemos ofrecido a nuestros inversores, así como de nuestra experiencia sectorial en la gestión de la estrategia en todos los entornos de mercado. La deuda de infraestructuras es clave para proporcionar financiación a proyectos esenciales en Europa. En un momento de creciente incertidumbre económica y geopolítica, proporcionamos una fuente fiable de rentabilidad a los inversores en lo que constituye una asignación complementaria y defensiva dentro de la deuda privada, al estar respaldada por activos reales esenciales”.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas Easy Bloomberg Europe Defense ETF, que ya cotiza en Euronext Paris, próximamente, en Deutsche Börse Xetra y Borsa Italiana y, más adelante, en SIX Swiss Exchange. Según explica la gestora, este vehículo ofrece acceder a la tendencia de crecimiento de dicho sector, que podría beneficiarse del aumento del gasto público en defensa y seguridad.

El lanzamiento del BNP Paribas Easy Bloomberg Europe Defense ETF se enmarca en el compromiso de BNP Paribas Asset Management por ofrecer soluciones que permitan dar respuesta a la evolución de la dinámica del mercado, así como en el fuerte respaldo del Grupo BNP Paribas a la financiación de empresas del sector de defensa, procedentes principalmente de los países europeos de la OTAN. En concreto, el ETF replica la evolución de empresas europeas cotizadas del sector de defensa mediante una cartera diversificada, ofreciendo una forma competitiva y sencilla de invertir en defensa europea y cumpliendo con los requisitos del régimen francés PEA.

El BNP Paribas Easy Bloomberg Europe Defense ETF replica la evolución del índice Bloomberg Europe Defense Select, compuesto por una selección de unas treinta compañías europeas de defensa que cotizan en los principales mercados de la región. El fondo ofrece a los inversores una cartera diversificada de empresas del sector de defensa, entre las que se incluyen compañías de ámbitos como el aeroespacial, la electrónica de defensa y la construcción naval.

Sobre este ETF, Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, añade: “Estamos ilusionados con el lanzamiento de este producto, ya que ofrece a los inversores una oportunidad interesante para invertir en el sector europeo de defensa, para el que se prevé un notable crecimiento en los próximos años. El BNP Paribas Easy Bloomberg Europe Defense ETF permite acceder a este crecimiento de forma sencilla y rentable, gracias a su estrategia de precio preferencial durante el primer año”.

Por otro lado, Marie Sophie Pastant, directora de Gestión de Carteras Indexadas y ETF de BNP Paribas Asset Management, señala: “En línea con el respaldo que presta el Grupo BNP Paribas a las compañías del sector de defensa, nuestro compromiso queda reflejado en el desarrollo de un ETF que replica la evolución del índice Bloomberg Europe Defense. En lugar de aplicar un filtro estándar del sector, el índice recurre a la solución de inteligencia empresarial de Bloomberg para identificar aquellas empresas que tienen una relevancia estratégica real para el ecosistema de la defensa. El ETF aplica una metodología de ponderación por capitalización de mercado, mejorada con normas concretas de diversificación para garantizar el equilibrio en la exposición. En nuestra opinión, este enfoque ofrece una oportunidad de inversión atractiva a aquellos inversores que buscan exposición al sector de defensa”.

Por último, Dave Gedeon, director general de Bloomberg Index Services Limited: “Nos complace enormemente haber colaborado con BNP Paribas Asset Management en el lanzamiento de su nuevo ETF, que replica la evolución del índice Bloomberg European Defense Select Index (BSHIELD). El índice, que ha sido desarrollado con datos propios de Bloomberg y elaborado por nuestros equipos de investigación y desarrollo, ha sido concebido para ser un referente a la hora de abordar las limitaciones de los índices tradicionales del sector de defensa. Refleja la evolución del sector y avala nuestra labor de creación de índices que se ajustan a los objetivos futuros de los inversores”.