India: una historia de largo plazo que se mantiene sólida ante la volatilidad global

| Por Silvia Meijon | 0 Comentarios

¿Sigue siendo válida la historia de crecimiento de India? A pesar de la creciente incertidumbre global —incluyendo tensiones comerciales en aumento y una inclinación proteccionista en la política económica de EE. UU.— la narrativa de crecimiento a largo plazo de India sigue siendo sólida. Mientras muchos mercados emergentes podrían verse afectados por posibles disrupciones en el comercio mundial, la baja dependencia de India de las exportaciones —alrededor del 14 % del PIB, con EE. UU. representando solo un 19 % (UTI AMC research, 16/04/25) de ese total— la hace relativamente más resistente.

La economía impulsada por la demanda interna, una población joven y niveles de ingresos en aumento son fortalezas estructurales que pueden amortiguar los shocks de corto plazo. Además, los realineamientos de las cadenas de suministro a raíz de las fricciones globales podrían beneficiar a India, ofreciéndole la oportunidad de ganar participación en el mercado internacional.

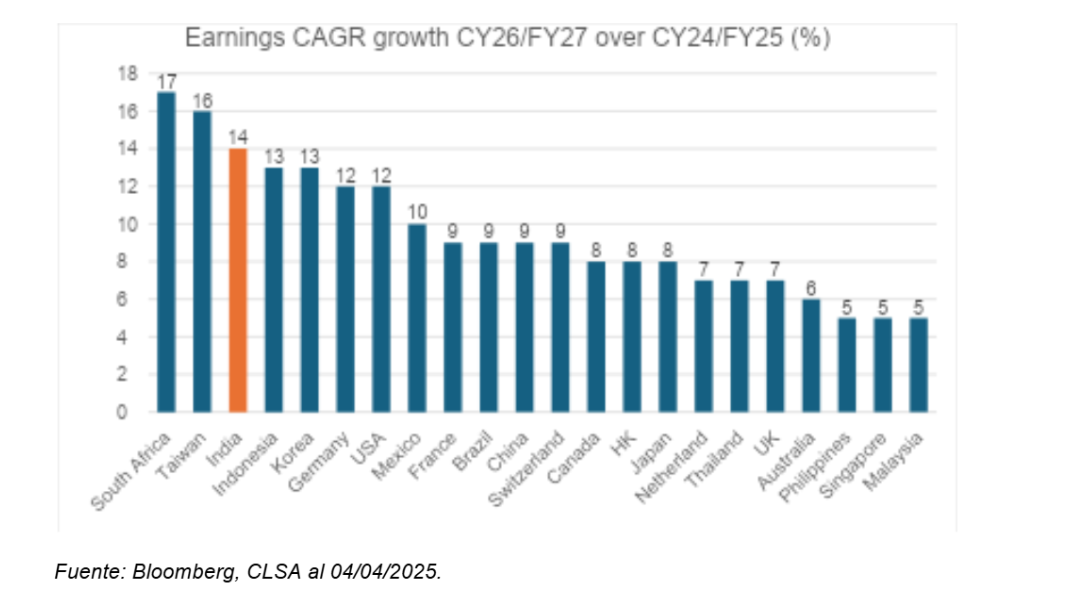

Las expectativas de crecimiento de beneficios, con un consenso de 14 % CAGR hasta el año fiscal 2027, refuerzan aún más el optimismo. En comparación con países de la misma región como China, Vietnam o Taiwán, India destaca como un destino de inversión más estable y prometedor a largo plazo (según el siguiente gráfico).

¿Qué dinámicas de mercado se presentan para los nuevos inversores?

Frente a la volatilidad de corto plazo, mantener las inversiones podría resultar una estrategia acertada. La participación de los inversores locales se ha mantenido resiliente, incluso durante correcciones recientes. Aunque es probable que se observe cierta moderación en la actividad económica, las valoraciones actuales ya reflejan ese ajuste.

Es importante destacar que los fundamentos macroeconómicos de India —disciplina fiscal, control de la inflación y estabilidad política— siguen firmes. Para los inversores ya posicionados, mantenerse en el mercado permite participar en un potencial ciclo de crecimiento general, aprovechando tanto la mejora de las valoraciones como el potencial robusto de beneficios corporativos.

¿Es un buen momento para que nuevos inversores entren?

La reciente corrección en las acciones indias —impulsada por valoraciones elevadas y una desaceleración cíclica de beneficios— podría haber generado un punto de entrada atractivo para los nuevos inversores.

Los indicadores prospectivos sugieren un entorno más favorable de aquí en adelante:

- Las reformas fiscales del gobierno buscan impulsar el consumo.

- El Banco de Reserva de India (RBI) está relajando de forma proactiva las condiciones de liquidez.

- Las valoraciones se han normalizado para reflejar supuestos de crecimiento más realistas.

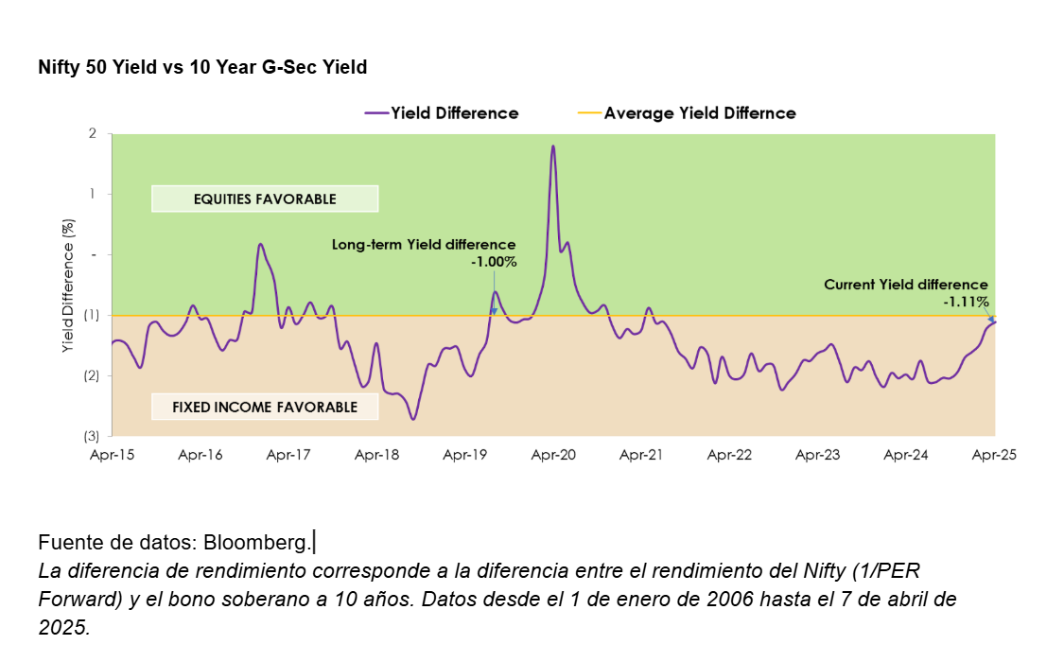

Un indicador clave, el yield gap (diferencia entre la rentabilidad de los beneficios futuros del Nifty y el rendimiento de los bonos del Estado a 10 años), ha vuelto a su promedio de largo plazo, lo que indica una mejora en el atractivo de la renta variable frente a los instrumentos de renta fija. Para los inversores a largo plazo, el momento resulta prometedor.

¿Dónde se encuentran hoy las acciones de calidad?

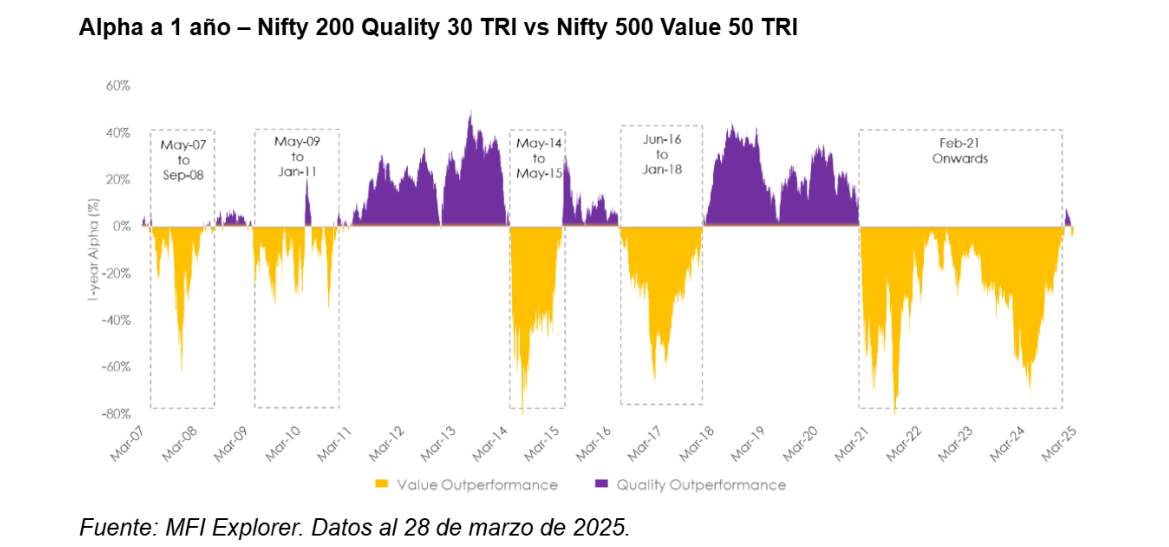

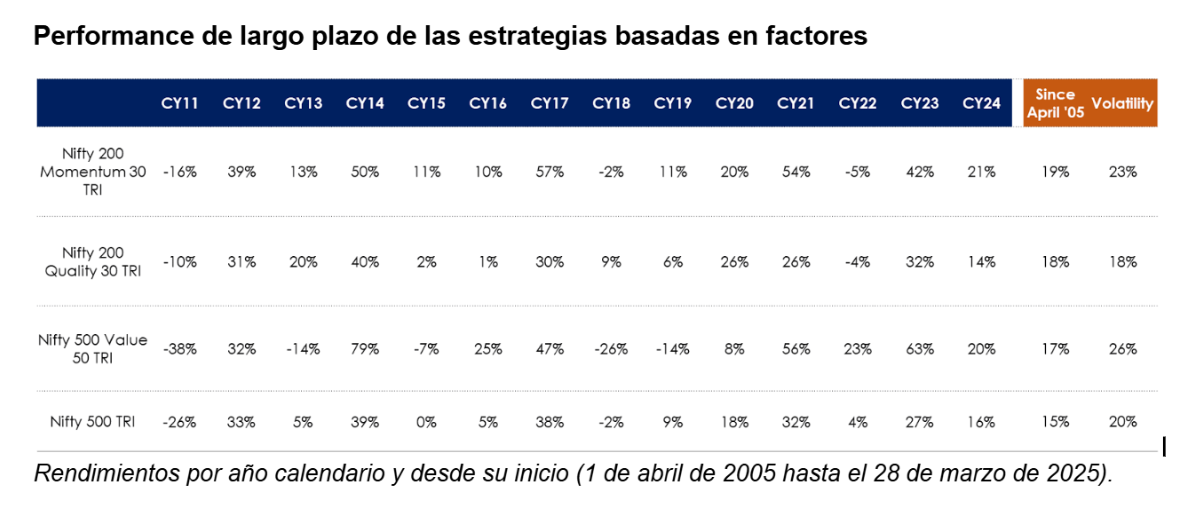

Tras varios años de dominio de las acciones value, ya se observa una rotación hacia las acciones de calidad. El índice Nifty 200 Quality 30 ha comenzado a superar al índice de value desde mediados de 2024, generando alfa de forma consistente.

Los datos históricos respaldan este cambio. En diferentes fases de retornos del mercado —negativos, moderados o altos— el índice de calidad ha superado el mercado amplio (Nifty 500), y ha sobrepasado el segmento de valor con menor volatilidad en ciclos negativos y moderados.

Dado que el ciclo de retornos extraordinarios observado en los últimos años parece haber llegado a su fin, y hay una mayor probabilidad de retornos más normales en los próximos doce meses, creemos que las acciones de calidad están bien posicionadas para destacar en el futuro próximo.

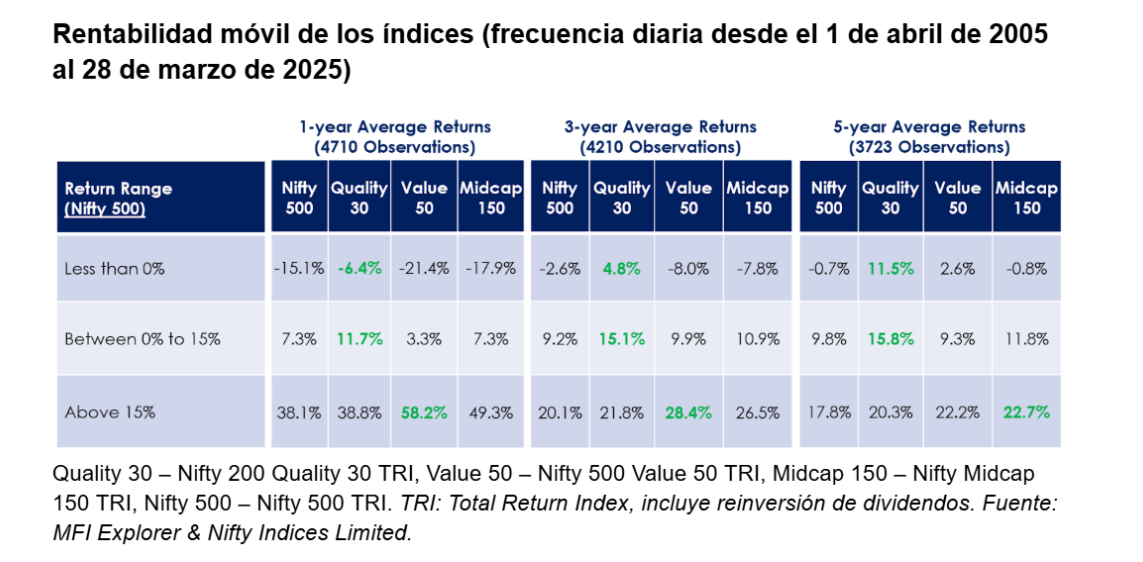

Además, como se puede observar en la siguiente tabla, a pesar de un rendimiento inferior en el periodo reciente, los retornos a largo plazo del índice de calidad han sido superiores tanto al índice de valor como al mercado general con menor volatilidad. La inversión basada en calidad también parece tener ventaja frente a otras estrategias durante periodos de incertidumbre, ya que las empresas con baja variabilidad en ganancias y beneficios tienden a ser más resilientes y ayudan a afrontar la volatilidad del mercado.

Reflexión final: fundamentos sólidos para el optimismo

La narrativa económica y de inversión en India sigue siendo sólida. A pesar de los vientos en contra externos, la resiliencia interna del país, las iniciativas políticas y el dividendo demográfico ofrecen razones de peso para mantenerse invertido —o entrar ahora. Mientras el capital global busca estabilidad y crecimiento, India presenta una combinación poco común de ambos.

Tribuna de opinión de Ajay Tyagi, gestor de UTI y parte del equipo de inversión de UTI AMC

Altment Capital Partners representa a UTI International en exclusiva en Iberia.