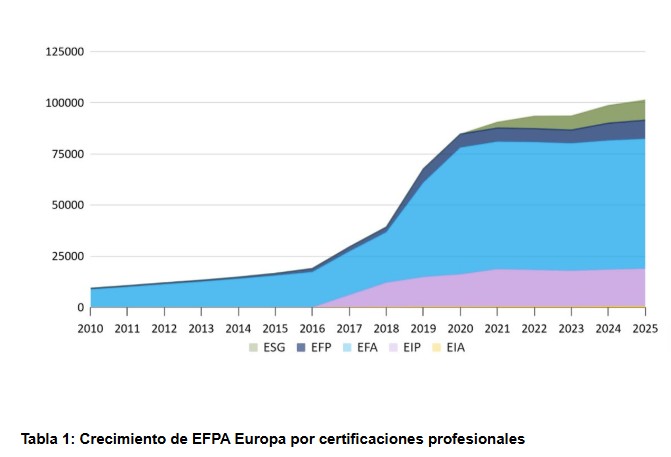

EFPA (European Financial Planning Association) ha superado los 100.000 asesores financieros certificados en los 13 países del continente europeo donde está presente la organización, un hito que coincide con la celebración del 25 aniversario desde el nacimiento de EFPA Europa. A lo largo de estos años, la asociación ha experimentado un crecimiento constante en todo el continente, que se ha intensificado en la última década, en la que ha multiplicado por seis el número de miembros certificados, hasta situarse en los 101.400.

“Este crecimiento ha sido impulsado, entre otros factores, por el fortalecimiento del marco regulatorio en favor de la profesionalización de los servicios financieros —especialmente en el ámbito del asesoramiento—, así como por el lanzamiento de la nueva certificación especializada EFPA ESG Advisor, dirigida a profesionales que deseen ampliar sus competencias en torno a los elementos ESG”, han explicado desde la compañía.

En el caso específico de España, la delegación de EFPA se ha consolidado como la más numerosa. Los asesores financieros certificados por EFPA España representan más de un tercio del total de miembros certificados en el continente europeo. Por detrás de la delegación española se sitúan la de Reino Unido, Irlanda e Italia.

Durante el último año, según explican desde la entidad, EFPA ha intensificado su labor de actualización en la oferta de certificaciones, reforzando su participación en el debate regulatorio europeo en representación de los asesores y planificadores financieros. Además, ha intervenido activamente en cuestiones estratégicas para el sector, como la elaboración de un estudio europeo sobre la salud financiera de los ciudadanos —que será presentado este año—, la organización de conferencias de alto nivel, el desarrollo de un programa para formadores con enfoque práctico en ética del asesoramiento, y su implicación en las consultas públicas de la Unión de Ahorros e Inversiones (SIU).

La asociación desarrolla toda esta actividad mientras sigue trabajando para brindar a sus miembros certificados eventos y conferencias profesionales, información sobre mercados y reflexiones sobre las tendencias que impactan al sector, desde el rápido desarrollo de la tecnología de IA hasta los fenómenos macroeconómicos.

En este contexto económico y geopolítico complejo, EFPA aspira a seguir desempeñando un papel clave en la protección de los inversores, cuyo ahorro está depositado de forma masiva en productos de escaso o nulo rendimiento. La asociación busca fomentar un mayor acceso a herramientas de ahorro e inversión que permitan una mejor movilización del capital hacia los mercados, y contribuyan a mejorar las perspectivas de ahorro de los ciudadanos de cara a su jubilación.

EFPA defiende el papel clave de los asesores y planificadores financieros como puente principal entre los inversores particulares y los mercados, permitiendo el acceso a una amplia gama de productos, entendiendo los riesgos asociados y las soluciones de inversión adaptadas a cada perfil.

25 años de compromiso con el asesoramiento financiero profesional

Según detallan desde la entidad, EFPA nació con el propósito de impulsar la autorregulación en el sector, mucho antes de que en algunos países, como el caso de España, existieran los requisitos regulatorios a nivel comunitario. Tras la aprobación de MiFID II, introducida en 2018, EFPA fue una de las primeras organizaciones en adaptar sus programas a los estándares exigidos por la nueva regulación comunitaria. Además de su labor para el impulso de la certificación de profesionales y la mejora del ejercicio, EFPA está desempeñando en los últimos años un papel destacado en el desarrollo del asesoramiento financiero y el fomento de la cultura financiera entre los inversores. Cabe destacar que EFPA Europa celebrará su 25º aniversario el próximo 1 de octubre en Bruselas.

El presidente de EFPA Europa, Emmanuele Carluccio, afirma que “el crecimiento experimentado por la asociación en los últimos años pone de manifiesto el éxito de nuestro modelo de certificación, basado en la excelencia en el conocimiento de nuestros miembros certificados, así como la apuesta por la formación continua. Más allá de una exigencia regulatoria, supone un factor esencial para que los profesionales ofrezcan el mejor servicio a sus clientes, en un contexto de mercado marcado por la volatilidad y la incertidumbre. A lo largo de estos próximos años, tenemos un doble objetivo: seguir impulsando un modelo de asesoramiento ético, transparente y centrado en el cliente y que los propios profesionales sigan viendo a EFPA como el mejor canal para obtener una certificación de alta calidad y como un apoyo fundamental para actualizar sus conocimientos en este entorno tan cambiante”.

Unigest, sociedad gestora de fondos de inversión del Grupo Unicaja, ha anunciado que cambia su denominación a Unicaja Asset Management, «con el objetivo de reforzar su identidad de marca». Según explican, este cambio de nombre busca facilitar el reconocimiento de su gestora como parte integral de Unicaja. Además, señala que con esta nueva etapa como Unicaja Asset Management, la gestora reafirma su vocación de crecimiento, innovación y servicio bajo una identidad corporativa más cohesionada.

De hecho, comentan que la nueva denominación refleja el compromiso con la transparencia, la cercanía al cliente y la excelencia en la gestión de activos. Desde su creación, Unicaja Asset Management ha mantenido una trayectoria sólida en el ámbito de la gestión de fondos, ofreciendo soluciones de inversión adaptadas a las necesidades de sus clientes particulares e institucionales.

El cambio de denominación es exclusivamente nominal y no implica alteraciones en la estructura operativa ni en los productos gestionados ni en los derechos de los partícipes. Los fondos de inversión seguirán siendo gestionados con los mismos criterios de rigor, prudencia y orientación a largo plazo que han caracterizado a la entidad desde su creación.

Crecimiento de la actividad

El cambio de marca coincide con un crecimiento significativo en las cifras de la gestora durante 2024 y en el presente ejercicio. En concreto, Unicaja Asset Management ha registrado un incremento en su volumen de activos bajo gestión por encima del promedio del sector, alcanzando recientemente un patrimonio superior a los 11.500 millones de euros, una cifra histórica para la gestora. Este hito consolida su posición como uno de los actores más dinámicos del panorama nacional en gestión de fondos, según la entidad.

Precisamente, con el relanzamiento del negocio de Banca Privada de Unicaja, con una nueva marca e identidad visual exclusiva, denominada Unicaja Banca Privada, se introducen una serie de novedades, entre las que se encuentra, la potenciación de Unicaja Asset Management. Unicaja continúa situando al cliente en el centro de su actividad, facilitando una oferta integral que combina productos propios con soluciones de sus colaborades preferentes y de terceros. Su objetivo es proporcionar las mejores alternativas de inversión que se ajusten a las metas financieras de cada partícipe.

Arcano organiza en asociación con ATREVIA, Chevez Ruiz Zamarripa España y Fimecap un desayuno exclusivo bajo el nombre «El despertar económico de Europa y su vínculo estratégico ante la incertidumbre global» en el que abordarán las claves del actual entorno macroeconómico general y el papel que puede desempeñar Europa como socio estratégico para México en este nuevo ciclo económico. El evento será presencial y tendrá lugar el próximo 17 de junio a las 8:30 am en el JW Marriott Hotel en Polanco, México.

Durante la sesión, se explorará también el dinamismo del mercado de fusiones y adquisiciones (M&A) en España y Europa y se repasará cómo el mercado de crédito europeo gana atractivo en medio de los profundos cambios geopolíticos, tecnológicos y financieros, así como las oportunidades que este panorama ofrece para empresas e inversores mexicanos.

Los ponentes por parte de Arcano serán Pedro Hamparzoumián, socio-director de Relaciones con Inversionistas; Ignacio De La Torre, economista jefe y Unai Castañón, socio Banca de Inversión. Por parte de Chevez Ruiz Zamarripa asistirán Ricardo Paullada, socio director; Ana Sofía Ríos y Guillermo Bueno, socios Corporate y M&A. ATREVIA estará representada por Alex Bonet, presidente en México VP Latam Norte.

La sesión dará comienzo con una charla de Ignacio De La Torre titulada «El despertar económico de Europa y su vínculo estratégico ante la incertidumbre global», a la que seguirá la intervención de Pedro Hamparzoumián bajo la temática «El resurgir de la Renta Fija Europea: estrategia ganadora en el entorno actual» y finalizará con una mesa redonda acerca del mercado de M&A España en la que participarán Unai Castañón, Alex Bonet y Guillermo Bueno.

Banca March ha designado nueva consejera independiente de la entidad a Beatriz Puente Ferreras, que formará parte de la Comisión de Auditoría y de la Comisión Global de Riesgos y de Cambio Tecnológico. Según señala la entidad, sustituye a María Antonia Otero Quintas, que cesa en su cargo como consejera de la entidad una vez finalizado su mandato. El Consejo de Banca March ha agradecido su dedicación y compromiso desde su incorporación en 2019 y ha destacado su amplia experiencia y conocimiento como presidenta de la comisión global de riesgos y de cambio tecnológico y vocal de la comisión de auditoría.

De esta forma, y de acuerdo con las normas internacionales de Gobierno Corporativo más estrictas, el número de consejeros de Banca March se mantiene en 13 (3 ejecutivos, 5 independientes y 5 dominicales). La nueva consejera independiente es la quinta mujer en el órgano de administración de Banca March, junto con Agatha Echevarría Canales y Eva Fernández Góngora, ambas consejeras independientes, Catalina March Juan, dominical, y la vicepresidenta ejecutiva del banco, Rita Rodríguez Arrojo.

Beatriz Puente Ferreras ejerce actualmente como consejera independiente de Valeo y Metrovacesa, donde forma parte del comité de auditoría. Anteriormente, formó parte de los consejos de administración de NH Hotel Group y de Luton Airport. Desde la entidad destaca que aporta una trayectoria consolidada en dirección financiera, mercados de capitales y fusiones y adquisiciones. Es licenciada en administración y dirección de empresas por CUNEF y MBA por Kellogg School of Management con la obtención de una beca Fulbright. Durante los últimos 20 años ha ocupado cargos de alta responsabilidad como directora financiera.

Hasta mayo de 2023 desempeñó el puesto de CFO en Siemens Gamesa y con anterioridad ejerció esa misma posición en NH Hotel Group y en AENA, donde lideró el proceso de privatización y salida a Bolsa de la compañía, así como la reestructuración de su deuda. Su experiencia en banca de inversión se forjó en Citigroup Global Markets (Nueva York, Londres y Madrid), donde trabajó en el área de Fusiones y Adquisiciones, y ha complementado su trayectoria con responsabilidades en Vocento y Ernst & Young.

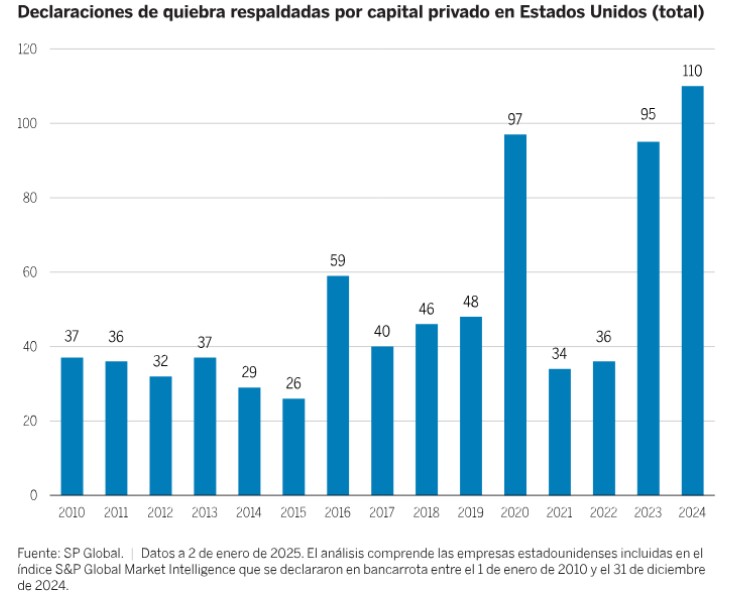

El régimen de tipos de interés «más altos durante más tiempo» sigue avanzando sin descanso en 2025. En nuestra opinión, los inversores deberían preparar sus carteras de capital privado para ello, ya que este nuevo entorno depara consecuencias visibles. Por ejemplo, el número de quiebras respaldadas por capital privado alcanzó cifras históricas en 2024.

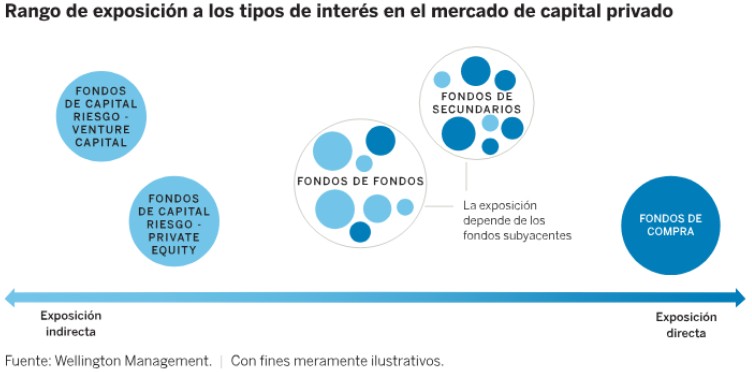

Así, aunque, como ocurre con la mayoría de los eventos macroeconómicos, las variaciones de los tipos de interés suelen repercutir en primer lugar en los mercados públicos y, con el tiempo, se extienden a los privados, creemos que algunos inversores de estos últimos ya están notando sus efectos. Por eso consideramos tan importante que los inversores entiendan que el grado de exposición a los tipos de interés varía de forma notable a lo largo del dispar universo del capital privado.

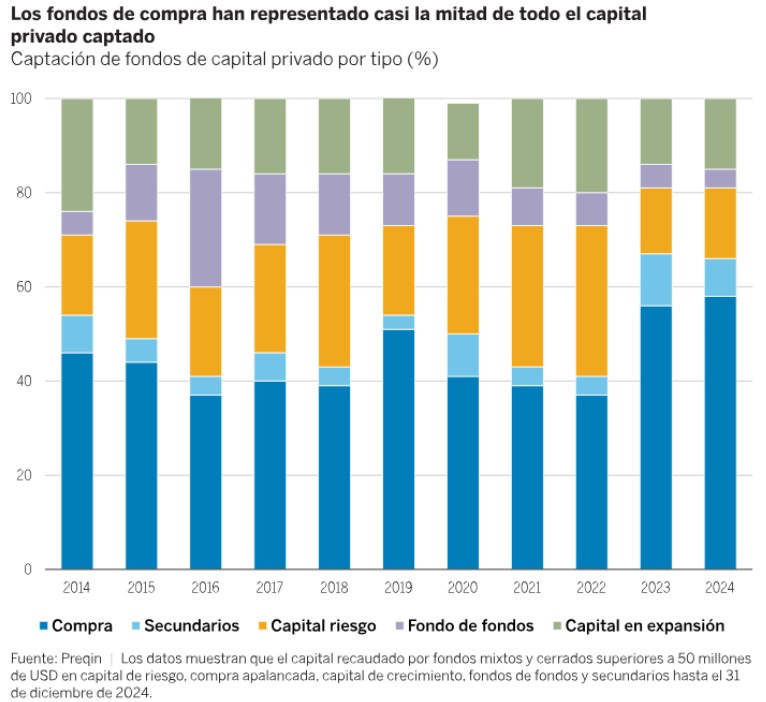

En este artículo, explicamos los efectos directos e indirectos del entorno de tipos de interés más altos en las principales estrategias de capital privado, como los fondos de compra, de capital riesgo, de capital en expansión, de secundarios y de fondos.

Exposición directa: fondos de buyouts

Cuando la inflación alcanzó en Estados Unidos su nivel más alto de los últimos 40 años, los bancos centrales de todo el mundo comenzaron a endurecer su política monetaria. Estas medidas elevaron el coste de la deuda y dieron paso a un entorno más complicado para los fondos de compra, a los que afectan de forma directa los tipos de interés, ya que dependen normalmente del endeudamiento para financiar sus operaciones. En Estados Unidos, la exposición de los fondos de adquisición a los tipos de interés tocó techo en 2022, al llegar el apalancamiento medio a las siete veces. Esta cota, la más alta desde la Gran Recesión, fue un efecto adverso de dos decenios con tipos históricamente bajos. En vista de que pueden persistir las consecuencias de una inflación moderada y unos tipos de interés elevados, a los inversores les interesaría conocer varios factores a la hora de movilizar capital en fondos de adquisición:

Actividad de operaciones: Dado que menos empresas pueden sufragar el coste de un mayor endeudamiento, el número de inversiones en fondos de compra puede disminuir, limitando la capacidad de selección de los inversores.

Rentabilidad: Los gestores de fondos de adquisición que dependen del apalancamiento para generar rentabilidad pueden verse afectados negativamente por un entorno de tipos altos y desaceleración del crecimiento.

Impagos: Las empresas que asumieron una deuda considerable para emprender una compra apalancada pueden tener dificultades para afrontar los pagos, lo que se traduciría en una pérdida total o parcial de la inversión.

Oportunidades de salida: La subida de los tipos de interés no solo ha ralentizado la actividad, sino que también ha provocado ajustes en el ratio préstamo/valor de las operaciones. La moderación del ritmo de las transacciones puede limitar el volumen de las adquisiciones financieras o estratégicas, con la consiguiente merma de las oportunidades de salida.

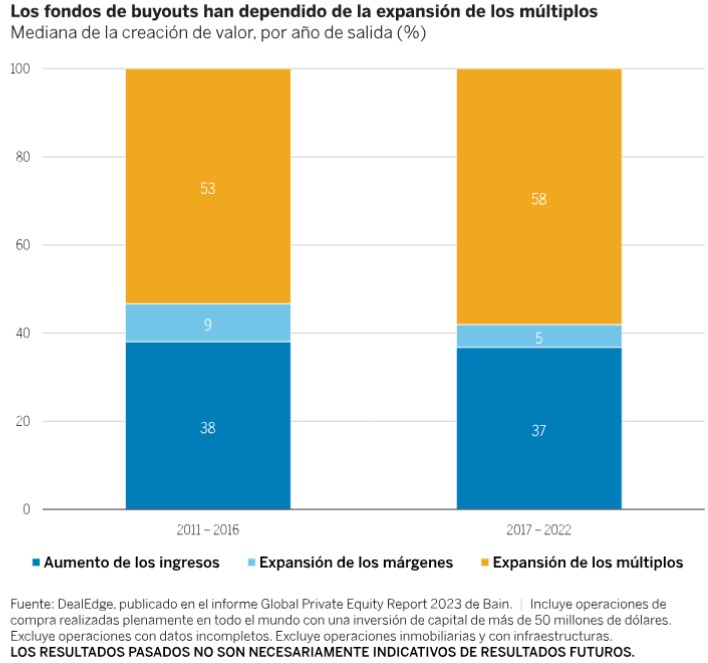

En términos generales, los tipos más altos indican que los fondos de compra ya no pueden contar con un bajo coste de la deuda y unas valoraciones al alza. Y esto puede suponer un problema, considerando que la mayor parte de la rentabilidad de los últimos años se ha visto impulsada por la expansión de los múltiplos. Creemos que, cada vez más, los gestores tendrán que recurrir menos a la ingeniería financiera y, en su lugar, centrarse en el aumento de los ingresos y las mejoras operativas para potenciar la rentabilidad.

Además, el aumento del coste de los intereses de la deuda está llevando a las empresas a situaciones financieras extremas, como demuestran, entre otras importantes quiebras del último año, las de Pluralsight y Alacrity.

Exposición directa o indirecta: fondos de secundarios y de fondos

El grado en que los fondos de secundarios y de fondos se ven afectados por el riesgo de tipos de interés varía en función de la exposición de su estrategia subyacente. Como muestra el gráfico 4, los fondos de adquisición representan alrededor del 45% de todo el capital captado por las estrategias de capital privado en los últimos diez años. Fruto de ello, parece probable que una significativa parte de las estrategias de fondos de fondos y de secundarios se exponga actualmente al riesgo de tipos de interés de forma directa.

Exposición indirecta: fondos de capital riesgo y de capital en expansión

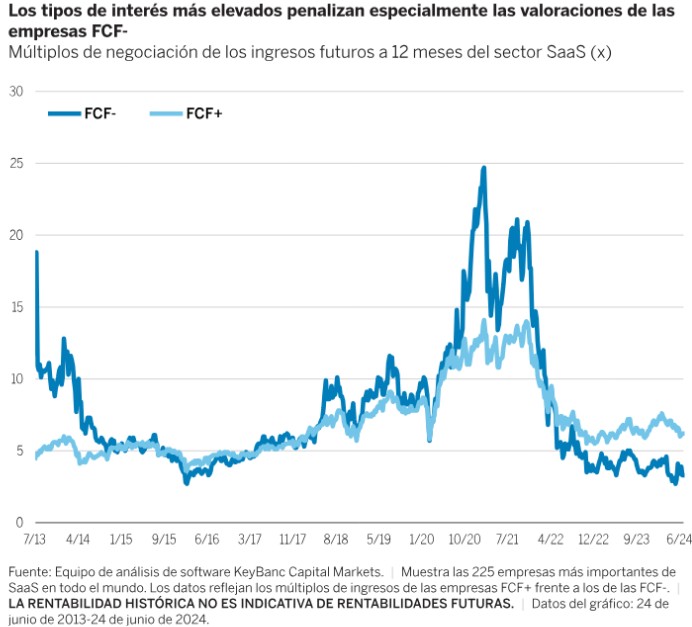

Los fondos de capital riesgo y de capital en expansión rara vez financian sus inversiones mediante apalancamiento, evitando así los problemas asociados con la exposición directa a los tipos de interés. Sin embargo, sí se ven afectados indirectamente, sobre todo por los cambios en las valoraciones.

Para estimar el valor de una empresa no cotizada ilíquida, puede ser útil observar los múltiplos de empresas equivalentes que cotizan en bolsa. Unos de estos indicadores, popular en el sector del capital riesgo, es el múltiplo de ingresos futuros. En el gráfico 5 se puede ver esta métrica aplicada a empresas cotizadas del sector del software como servicio (SaaS). Las empresas de SaaS con flujo de efectivo libre negativo (FCF-) cotizaban a más de 20 veces los ingresos futuros en 2020 y 2021, cuando los tipos aún se situaban en mínimos históricos. Las fuertes subidas de los tipos en 2022 coincidió con una fuerte caída de las valoraciones de esas empresas, que en la actualidad se intercambian a menos de 5 veces los ingresos futuros previstos. Mientras que las empresas con flujo de efectivo libre positivo (FCF+) también experimentaron una pérdida de valor, esta no fue tan severa, y ello pone de manifiesto el efecto protector de las reservas de efectivo frente al riesgo de tipos de interés.

En general, los mayores tipos de interés de hoy se traducen en tasas de descuento más pronunciadas y, por lo tanto, valoraciones muy bajas. De esta situación puede derivarse un mayor riesgo de valoración para las empresas de cara a sus próximas rondas de financiación o a una posible salida a bolsa. Por el contrario, las valoraciones más bajas suelen beneficiar a los gestores de capital riesgo y de capital en expansión que dispongan de capital nuevo para invertir.

Conclusión: la inversión en mercados privados en un entorno de tipos de interés altos

Tras más de diez años con tipos de interés históricamente bajos, el entorno actual de «tipo más altos durante más tiempo» pone de relieve la importancia de contar con una asignación diversificada a inversiones privadas. En concreto, los inversores deben comprender los diferentes grados de exposición a los tipos de interés —directa o indirecta— del capital privado. Los fondos de adquisición apalancados, a los que suele atribuirse un perfil de riesgo moderado frente a otras estrategias de este universo, son los que presentan una mayor exposición directa a los tipos de interés. Si bien el endeudamiento puede ser una herramienta muy valiosa para mejorar la rentabilidad en contextos de tipos favorables, este beneficio tiende a disminuir cuando los costes de dicho endeudamiento se mantienen en niveles elevados, pues modifica el análisis de los inversores preocupados por el riesgo de tipos de interés.

Las asignaciones a fondos de capital riesgo y de capital growth —que suelen utilizar operaciones basadas solo en capital propio— se dirigen normalmente a empresas que crecen a buen ritmo y evitan los costosos gastos relacionados con las deudas. Estas estrategias, junto con los fondos de secundarios y de fondos, al invertir directamente en las empresas, pueden reportar beneficios de diversificación y complementar estrategias como los fondos de compra, cuya exposición al riesgo de tipos de interés es directa. En términos históricos, a los inversores que desean colocar un porcentaje considerable del capital les ha costado invertir en capital riesgo a gran escala, pero la consolidación del área late-stage growth (empresas en fase avanzada de crecimiento) puede brindar una oportunidad para exponerse al capital riesgo con importes mayores y un perfil de riesgo diferenciado.

La inversión de las empresas latinoamericanas en España alcanzó los 66.844 millones de euros y aumentó un 103% desde 2010. Estas cifras convierten a España en el segundo destino mundial de las inversiones de las empresas latinoamericanas, mientras que la entrada de capital latinoamericano en el país se desarrolla de manera “particularmente intensa” desde el año 2010, con un crecimiento de un 103%, siguiendo una tendencia creciente desde entonces. Así lo indican los datos recogidos en la séptima edición del informe Global Latam 2025, liderado por ICEX- Invest in Spain junto con la Secretaría General Iberoamericana (SEGIB), presentado por la consejera delegada de ICEX España Exportación e Inversiones, Elisa Carbonell, y por el secretario general Iberoamericano, Andrés Allamand.

El informe recoge el origen, destino y sectores de la inversión latinoamericana en España e incluye, por primera vez, el Índice Global Latam de Multilatinas, que mide las compañías latinoamericanas más internacionalizadas. Analiza, además, el papel de España como puente hacia Europa para estas empresas e incorpora una radiografía sobre la inversión latinoamericana en nuestro país. En este sentido, explica que el “creciente desembarco” del capital latinoamericano en España es un “fenómeno estructural” que cuenta con numerosos factores de impulso y que permiten adelantar un mayor crecimiento en los próximos años.

En este sentido, el informe argumenta que España, como un mercado de renta alta de tamaño medio (cuarto europeo por población, con 48 millones de personas) ofrece un acceso al mercado europeo, el mayor mercado del mundo de renta media-alta. Además, destaca la existencia de un gran estabilidad política, regulatoria e institucional, que puede actuar como activo refugio, con una moneda estable e inflación controlada, salvaguardada por el Banco Central Europeo, según subraya Global Latam. En 2024, la Inversión Extranjera Directa (IED) recibida por España procedente de América Latina alcanzó los 2.178 millones de euros, un 5,3% menos que en 2023, en línea con la media de los últimos años, en un contexto marcado por tensiones geopolíticas globales, disrupciones en cadenas de suministro y un entorno político internacional volátil.

Durante esta jornada de presentación, la consejera delegada de ICEX, Elisa Carbonell, destacó que Global Latam es hoy una herramienta esencial para comprender la evolución de la inversión latinoamericana y para anticipar futuras tendencias. En esta nueva edición, el informe confirma que “España se consolida ya como el puente hacia la Unión Europea para el capital y las empresas latinoamericanas, que están cada vez más internacionalizadas, pese al complejo panorama internacional», subrayó Carbonell.

Por su parte, el secretario general Iberoamericano, Andrés Allamandseñaló que el crecimiento de la inversión emitida por América Latina y Caribe a nivel global aumentó casi un 50% en 2024, un dato que confirma la solidez del proceso de internacionalización empresarial de la región. También destacó el hecho de que América Latina se sitúe como cuarto mayor inversor en España y que España sea el segundo destino extrarregional del capital latinoamericano.

Países y sectores

En concreto, América Latina, cuarto mayor inversor en España, va precedida de Estados Unidos, Reino Unido y Francia, según el VII informe Global Latam, que valora que “el capital latinoamericano mira cada vez más a España”. Un total de 20 países latinoamericanos cuentan con inversiones en España, lo que conforma una comunidad empresarial de más de 600 compañías y 44.000 empleos directos. Y, en conjunto, la inversión acumulada procedente de América Latina en España asciende a 47.291 millones de euros. Si se incluyen las inversiones en Entidades de Tenencia de Valores Extranjeros o holdings (ETVE), la cifra total alcanza los 66.845 millones de euros, lo que supone un 9,4 % del total de la inversión en el país.

En cuanto a los mercados emisores, México lidera con gran diferencia la inversión latinoamericana en España, alcanzando los 33.902 millones de euros, lo que representa el 50,2% del total. Es el primer país de renta media por volumen de inversión en España, muy por delante de cualquier otro país emergente. En segundo lugar se sitúa Argentina, con 10.569 millones de euros, el 15,8% del total; seguida por Brasil, con 6.144 millones, que supone el 9,2%; Colombia, con 6.023 millones, es el país cuya inversión más está creciendo en España y representa el 9% del total; y finalmente Uruguay, con 3.606 millones de euros, lo que equivale al 5,4%.

A la hora de hablar de sectores, destaca que, entre 2020-2024, según los datos de FDI Markets analizados por Global Latam 2025, se anunciaron en España 360 proyectos greenfield de nueva inversión procedentes de América Latina, precedida de Estados Unidos (con 1.017 proyectos captados) y a gran distancia de otros países europeos como Francia, con 103; Alemania, con 89; Portugal, con 83 o Italia, con 34, mientras que España recibe más proyectos desde América Latina que el resto de la Unión Europea en su conjunto.

Asimismo, en los veintiún años de toda la serie histórica, la distribución sectorial de proyectos greenfield muestra claramente que las empresas latinoamericanas presentes en España cuentan con un perfil muy diversificado y operan fundamentalmente en actividades de alto valor añadido. De hecho, el principal sector de actividad es ya el de Software y TIC, con 82 proyectos de inversión y confirma el “destacado desembarco” de firmas de servicios y startups latinoamericanas en el mercado español.

El segundo sector por orden de importancia es el de Servicios Financieros, con 45 proyectos, mientras que el sector de Alimentación y Bebidas sigue siendo significativo con 34 proyectos, incorporando tanto actividades productoras como investigadoras y comerciales de grupos prominentes. Con 25 proyectos, el sector Textil también muestra una presencia considerable.

En total, la presencia empresarial latinoamericana en España está extraordinariamente diversificada, extendiéndose a través de 25 sectores diferentes de la economía, lo que subraya el impacto substancial de estas inversiones en la competitividad e innovación del tejido empresarial español. Estos datos avalan, además, que las empresas latinoamericanas apuestan por España como principal destino en la Unión Europea y que, asimismo, los ciudadanos latinoamericanos consideran a España su lugar favorito para residir en Europa.

Empresas altamente capacitadas

En su conjunto, los flujos de Inversión Extranjera Directa (IED) emitida por América Latina y el Caribe de manera global en 2024 contabilizaron un total estimado de 53.035 millones de dólares, lo que supone un aumento del 49% con respecto al año anterior. Por esta razón, el informe pone en valor la fortaleza de la inversión latinoamericana en el exterior y subraya que 2024 marca el tercer mayor registro anual de la serie histórica, solo por detrás de 2022 (78.242 millones) y de 2010 (63.152 millones). Además, se sitúa muy por encima del promedio del período 2010–2024 y supera con claridad la media quinquenal previa a la pandemia.

Cuatro economías concentran el grueso de la inversión extranjera directa saliente desde América Latina: Brasil, México, Chile y Colombia. En conjunto, representaron más del 85 % del total regional en 2024. De hecho, los elevados volúmenes sostenidos de IED emitida muestran que la región cuenta con un tejido empresarial altamente capacitado para competir globalmente, tanto por parte de grandes corporaciones como un emergente número de compañías de servicios, la mayoría tecnológicas.

En este contexto, la inversión latinoamericana en nuevos proyectos (greenfield) en el exterior mantuvo en 2024 una dinámica significativa, aunque inferior al récord alcanzado en 2023. En términos de número de proyectos, la actividad inversora se mantuvo estable, realizándose un total de 355 proyectos por parte de 251 empresas latinoamericanas, cifras prácticamente iguales a las del año anterior (354 proyectos y 246 empresas).

En cuanto al empleo generado por estas inversiones fue ligeramente superior al del año anterior, situándose en 48.546 empleos frente a los 44.556 de 2023. La inversión media por proyecto también disminuyó ligeramente hasta los 50 millones de dólares, desde los 68 millones promedio de 2023, aunque similar a los 53 millones del periodo histórico analizado (2003-2024).

IGLM Multilatinas, un indicador innovador

Este año, el informe incluye el nuevo Índice GLOBAL LATAM de Multilatinas (IGLM) presenta las compañías de América Latina más internacionalizadas, a partir de cuatro variables: ventas y empleo, generados en el exterior, cobertura geográfica ponderada y solvencia financiera. El IGLM constituye una herramienta única a partir de una metodología novedosa que permite realizar un seguimiento de las compañías latinoamericanas más globales.

El IGML incluye 348 empresas de América Latina con ventas superiores a 2.500 millones de dólares. Está liderado por Tenaris (Argentina, metales); Orbia (México, petrolero/químico); Nemak (México, transporte/manufacturas); Bimbo (México, alimentación); Cemex (México, cemento); Mercadolibre (Argentina, servicios tecnológicos); SQM (Chile, petróleo/química); Gruma (México, alimentación); Vale (Brasil,minería) y Minerva Foods (Brasil, alimentación).

Por países, Brasil lidera en número absoluto (19 firmas), aunque México muestra la media IGLM más alta, gracias a modelos de nearshoring financiero y operativo, y, en cuanto a los sectores, los químicos, agroindustria y servicios digitales superan en desempeño a otros sectores históricos como el de los metales o la energía fósil.

Expansión de la inversión

Tras analizar las tendencias actuales, Global Latam 2025 prevé que a futuro la inversión latinoamericana en España continuará en expansión, ya que “la consolidación de lazos económicos entre ambas regiones está generando un ecosistema empresarial cada vez más integrado y dinámico”. Así, pone de relieve que nuevos sectores como la innovación tecnológica, las energías renovables, la digitalización y la externalización de procesos de negocio están ganando protagonismo, abriendo oportunidades para una nueva generación de empresas. Y en este contexto, surgen “emprendimientos liderados por jóvenes latinoamericanos formados en España -donde se encuentran algunas de las escuelas de negocios mejor posicionadas del mundo-, lo que augura mayor dinamismo e innovación dentro del tejido empresarial”.

Por último, el informe sostiene que con una planificación adecuada, un enfoque adaptativo y una estrategia de alianzas inteligente “España seguirá desempeñando un rol clave como puente para la internacionalización de empresas latinoamericanas hacia Europa y el mundo”.

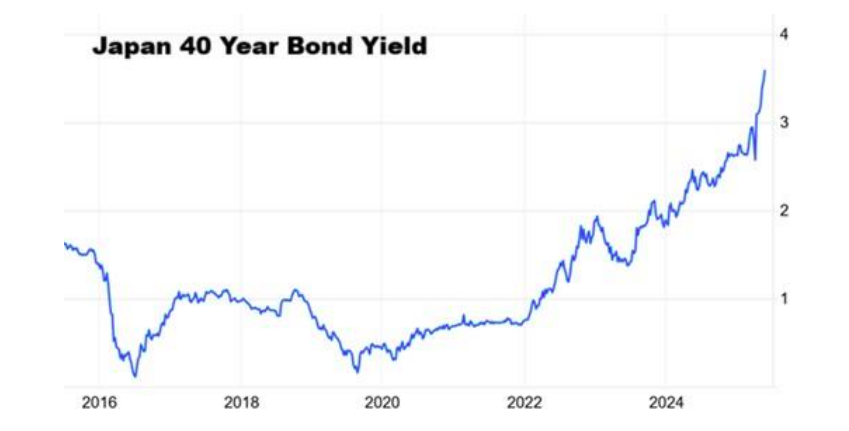

Aunque EE.UU. acapara gran parte de la atención de las gestoras internacionales, en la región asiática, Japón despierta cierta inquietud. Tras semanas de alta volatilidad y dudas fiscales, el mercado de bonos de Japón a largo plazo se recupera después de que la semana pasada alcanzaron un máximo del 3,2%. Según los expertos, Japón, considerado durante mucho tiempo como el laboratorio mundial de la deuda ilimitada, ve ahora tambalearse su mercado de bonos, con nuevos máximos históricos para la deuda a 30 y 40 años. ¿Qué está ocurriendo con los bonos japoneses?

En su informe diario, Mirabaud WM explica que el mercado japonés de renta fija está sufriendo considerables turbulencias después de que la subasta de deuda pública a 20 años del 20 de mayo de 2025 haya sido la peor desde 1987, lo que ha provocado una fuerte subida de los rendimientos y ha suscitado inquietud sobre la estabilidad del mercado. De hecho, el rendimiento de la deuda pública japonesa a 40 años se disparó 100 puntos básicos desde abril, alcanzando el 3,60% durante la sesión, el nivel más alto en décadas.

“Este pánico llega en un momento en que la represión monetaria está llegando a su fin: el Banco de Japón (BoJ)redujo sus compras de deuda en 172.000 millones de dólares en un año. La inflación está ya bien asentada: 3,6% para el índice general, 3,2% para el subyacente. En otras palabras, incluso con este fuerte aumento de los rendimientos, los inversores siguen comprando bonos a tipos reales negativos. Los que compraron estos valores hace unos años al 0,5% se encuentran ahora con enormes pérdidas a precio de mercado (valorar un activo a su valor de mercado actual, no a su precio de compra inicial). Y todo esto ocurre en un momento en que el Banco Central aún posee el 52% del mercado de bonos”, explican desde Mirabaud WM.

Consecuencias y riesgos

Según su análisis, esto significa que “una era está llegando a su fin”, la del Banco de Japón como comprador incondicional de última instancia. “En segundo lugar, refuerza la idea de que los tipos largos ya no están bajo control, incluso en países donde la deuda pública se acerca al 240% del PIB. Y, en tercer lugar, pone en tela de juicio la naturaleza eterna del carry trade del yen: pedir prestado a interés cero en Japón para comprar en otros lugares”, añade en su informe.

La firma sostiene que si los tipos a largo plazo en Japón se vuelven atractivos, los flujos podrían reorientarse hacia el mercado nacional, lo que aumentaría la presión sobre los activos extranjeros, en particular los bonos del Tesoro estadounidense. “Esto también pone de relieve otra realidad: con una inflación que va a aumentar permanentemente, la estrategia de reembolso mediante la erosión monetaria se hace más creíble y más arriesgada. Por último, esto podría incitar a otros grandes bancos centrales a empezar a subir los tipos y a vender bonos”, indican.

Desde Mirabaud WM, consideran que un riesgo “teórico” sería que asistamos a un desplome de los bonos y, en segundo lugar, una salida desordenada de los inversores extranjeros, que poseen una pequeña parte del mercado, pero desempeñan un papel clave en la liquidez. “El actual movimiento de los bonos japoneses bien podría anunciar una nueva fase mundial: una en la que el coste de la deuda vuelva gradualmente a una realidad más sostenible. La vuelta a una forma de normalidad en los tipos de interés está comenzando, de forma silenciosa pero segura. Y en este tipo de transición, los mercados tienden a menudo a subestimar los ajustes que se avecinan”, concluyen.

Desde Vontobel recuerdan que entre los damnificados en este comportamiento del mercado están las compañías aseguradoras, que han sido grandes compradoras de bonos soberanos japoneses (JGB) a largo plazo en los últimos años, ya que se han estado preparando para un nuevo régimen de solvencia, que entró en vigor el 1 de abril. «La subida de las yields de los JGB ha provocado importantes pérdidas no realizadas en estas posiciones a largo plazo. Por ejemplo, Nippon Life comunicó la semana pasada sus resultados de todo el año (12 meses hasta el 31 de marzo), con una disminución de las ganancias no realizadas de todos los valores de 7,4 billones de yenes, frente a los 12 billones anteriores. A lo largo de los años, las aseguradoras japonesas han acumulado importantes plusvalías latentes en posiciones de renta variable, por ejemplo, que tienen un tratamiento contable similar al de los JGB», comenta Jakub Lichwa, gestión de carteras, TwentyFour AM (Vontobel).

Dejando a un lado esta peculiaridad, Lichwa considera que el fuerte aumento del yield de los bonos soberanos japoneses ha sido sin duda importante para el mercado en general, entre otras cosas porque la magnitud de tales movimientos puede dar lugar a que se materialicen riesgos inesperados. «Dicho esto, no vemos un riesgo importante de esta evolución para las posiciones de solvencia de las empresas de seguros de vida en Japón, al menos en la medida en que el aumento de los rendimientos no tendrá un impacto adverso en los mercados locales de renta variable y de crédito. Más lejos, nos reconforta el hecho de que las aseguradoras de vida europeas estén en general bien preparadas para un entorno de tipos más elevados, mientras que las medidas adoptadas por el Banco de Inglaterra para mitigar la tensión en el mercado Gilt también son tranquilizadoras», comenta.

El foco en el BoJ

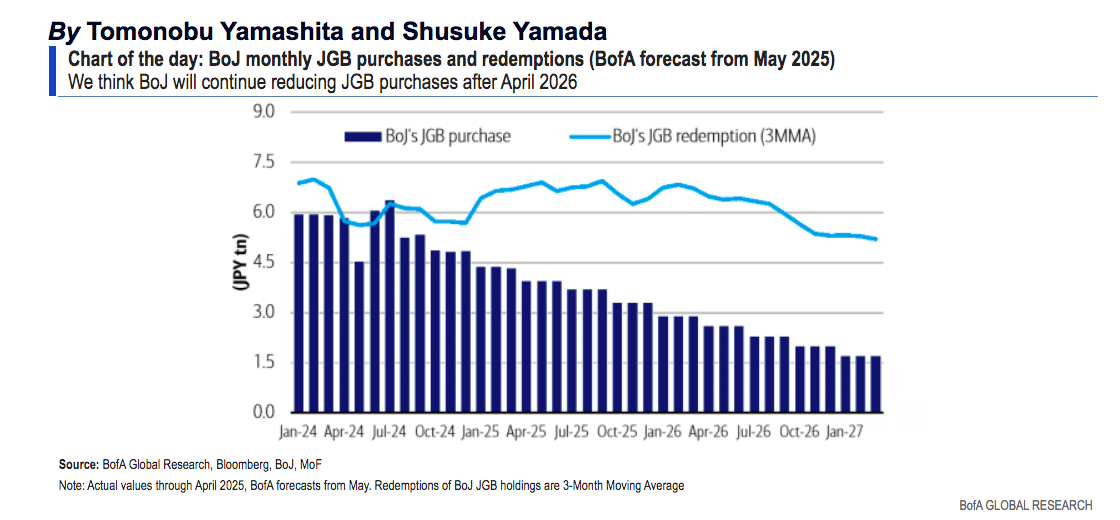

Cabe recordar que la última gran sacudida del mercado de bonos japonés se produjo en la década de 1990, pero entonces el contexto era bastante diferente. En aquel momento, Japón estaba saliendo de su burbuja inmobiliaria y el Banco Central se embarcaba en décadas de flexibilización sin fin. “El fenómeno actual no tiene precedentes en cuanto a su escala y aceleración: es la primera vez que un banco central importante ha invertido realmente su política de control de la curva de rendimientos”, indican desde Mirabaud WM.

Sobre el cuál es el papel del BoJ en este momento, desde Bank of America prevén que no tomará medidas sobre los desequilibrios entre la oferta y la demanda en el extremo largo de la curva de bonos del Tesoro Japonés (JGB) a la tasa de rendimiento mensual (MPM) de junio. «El BoJ mantendría un recorte de compras de 400.000 millones de yenes trimestrales hasta marzo de 2026 y lo reduciría a 300.000 millones de yenes trimestrales a partir del ejercicio 2026. Es improbable una ‘intervención prolongada del Banco de Japón; la curva se empinará a corto plazo, según nuestro escenario base», afirman los analistas de BofA.

En opinión de Paolo Zanghieri, economista senior de Generali AM, parte de Generali Investments, el Banco de Japón retrasará la subida de tipos hasta 2026. «Las recientes declaraciones del gobernador Ueda no han señalado ningún cambio en la orientación de la política monetaria, pero seguimos pensando que los riesgos a la baja para el crecimiento, la enorme incertidumbre que apuntala al yen y la moderación de la inflación convencerán al BoJ para retrasar hasta principios del próximo año la subida de 25 puntos básicos del tipo de interés oficial que habíamos previsto para el verano», señala.

El comportamiento del yen japonés

Ante este contexto, Daniel Loughney, director, responsable de Renta Fija para MIFL (Mediolaum International Funds), señala que el yen japonés se ha apreciado significativamente frente al dólar estadounidense, impulsado por su condición de moneda refugio durante estos períodos de tensiones comerciales globales.

Desde Ebury destacan que la estrella de la semana fue el yen japonés, que parece ser el que más se está beneficiando de la actual revalorización de los tipos de interés a nivel mundial. “Seguimos sosteniendo que los mercados están subestimando las posibles subidas de tipos de este año por el Banco de Japón. Los datos de inflación de abril respaldan nuestra tesis, ya que, aunque la tasa de inflación principal se mantuvo sin cambios en el 3,6%, la subyacente (que excluye los alimentos frescos) subió inesperadamente al 3,5%, su nivel más alto en más de dos años”, indica en su análisis semanal.

Sin embargo, el experto de MIFL matiza que la fortaleza del yen ha sido un arma de doble filo para la economía japonesa: “Si bien un yen más fuerte puede reducir los costos de importación, también encarece las exportaciones japonesas en el mercado global, lo que podría frenar la demanda. Esto es particularmente preocupante para la economía japonesa, orientada a la exportación, que ya ha mostrado signos de desaceleración en su crecimiento”.

Según Loughney, las autoridades japonesas han expresado su preocupación por la excesiva volatilidad cambiaria, mientras que el Banco de Japón (BoJ) ha mantenido una postura cautelosa, manteniendo estables los tipos de interés y revisando a la baja sus previsiones de crecimiento ante la incertidumbre económica. “De cara al futuro, la trayectoria del yen probablemente dependerá de varios factores, como el resultado de las negociaciones comerciales en curso, las condiciones económicas mundiales y las políticas de los bancos centrales. Si persisten las tensiones comerciales y la percepción global de riesgo se mantiene cautelosa, el yen podría seguir encontrando apoyo”, concluye.

Momentos de fuertes correcciones en el mercado como los vividos después del Liberation Day suelen actuar como una prueba de fuego para las estrategias de retorno absoluto. Simon Roberts, Client Portfolio Manager de Columbia Threadneedle, detalla a continuación el posicionamiento del fondo CT Global Absolute Return Bond Fund antes, durante y después de todo lo sucedido e pasado 2 de abril.

¿Cómo estaba posicionada la Estrategia justo antes del Día de la Liberación? ¿Qué cambios ha introducido desde entonces?

El fondo se posicionó de forma defensiva en el periodo previo al Día de la Liberación, el 2 de abril. Desde el inicio de la presidencia de Trump, ha habido una falta de información sobre la forma que tomarán sus políticas comerciales. Sin embargo, los mercados coincidían en que sus estrategias probablemente frenarían el crecimiento a corto plazo, aumentarían la inflación e incrementarían el déficit fiscal. Para posicionar la cartera de forma más defensiva frente a estos factores, adoptamos un enfoque de duración neutra, optando por gastar el presupuesto de riesgo en estrategias de valor relativo en lugar de direccionales.

La principal posición de valor relativo en el fondo fue una posición de pronunciamiento de la curva de rendimientos a 10 y 30 años en los mercados de renta fija de EE.UU. y Europa. En EE.UU., esperamos que la curva de rendimientos se empine, ya que los rendimientos de los bonos del Tesoro a más largo plazo aumentan mientras que los rendimientos de los bonos del Tesoro a más corto plazo disminuyen. El Congreso acaba de aprobar el proyecto de ley fiscal de Trump, que apoyará el crecimiento de EE.UU. a corto plazo, pero añadirá cientos de miles de millones al año al déficit. La decisión de Moody’s de retirar la última calificación AAA que le quedaba a EE. UU. es el último reflejo del empeoramiento de la dinámica de endeudamiento del país.

Los participantes en el mercado están dejando claro que desean recibir mayores primas de riesgo por prestar a largo en Estados Unidos. En cambio, en el extremo corto, los tipos de interés deberían bajar, ya que la Reserva Federal recorta posiblemente hasta dos cuartos de punto los tipos de aquí a diciembre en respuesta a la ralentización del crecimiento.

Los motivos de la tendencia al alza de la curva de tipos en Europa son muy similares. La situación fiscal en Europa va a deteriorarse. En el centro de esta reflexión ha estado la decisión del nuevo Gobierno alemán de modificar el freno constitucional de la deuda del país para permitir una mayor inversión en defensa e infraestructuras. Pero muchos otros países europeos se enfrentan a retos similares, ya que la amenaza siempre presente de Rusia y la menor confianza en el respaldo de seguridad de Estados Unidos conducen a un aumento del gasto en defensa. También existe el efecto correlación, ya que la presión al alza sobre los rendimientos de los bonos del Tesoro estadounidense a largo plazo ejerce una presión similar sobre los rendimientos de los bonos a largo plazo a escala mundial. Por último, en el caso del mercado europeo de renta fija, también entra en juego un factor técnico interno: la reforma de los fondos de pensionesholandeses. El paso de los regímenes de prestaciones definidas a los regímenes de cotizaciones definidas en los Países Bajos ha reducido la demanda de activos de larga duración por parte de los fondos de pensiones neerlandeses. Ello ha provocado un aumento de la pendiente de la curva de rendimientos en euros, en particular entre el plazo de 10 años y el de 30 años, al disminuir el interés del sector de los fondos de pensiones holandeses por la deuda a más largo plazo.

En cuanto a los cambios en la cartera desde el Día de la Liberación, en primer lugar aumentamos las posiciones de aumento de la curva de rendimientos y, en segundo lugar, eliminamos efectivamente las coberturas de crédito de la cartera tras la significativa ampliación de los diferenciales de crédito que tuvo lugar a principios de abril. Creíamos que los diferenciales de crédito se habían ampliado excesivamente y que empezarían a comprimirse hasta niveles más normalizados una vez que se estabilizara el sentimiento del mercado.

Los activos que tradicionalmente se han comportado como refugios, como los bonos del Tesoro estadounidense o el dólar, no proporcionaron protección a la baja durante las últimas turbulencias del mercado. ¿Vamos a asistir a un cambio en el paradigma de la diversificación en el futuro? ¿Qué señales deberían seguir más de cerca los inversores?

Por ahora, los bonos del Tesoro estadounidense y el dólar mantienen su estatus de activos refugio, aunque es evidente que los mercados financieros están evolucionando. Hay varios factores a favor de los activos en USD. En primer lugar, el dólar estadounidense sigue siendo la moneda de reserva dominante. En segundo lugar, los mercados del Tesoro estadounidense son profundos y líquidos, y en tercer lugar, la economía estadounidense, a pesar de las recientes turbulencias, sigue percibiéndose como estable y resistente. Para los inversores en el mercado del Tesoro de EE.UU., mientras permanezcan posicionados en la parte delantera de la curva de rendimientos de EE.UU., deberían estar relativamente aislados de la volatilidad del mercado, mientras que los valores a largo plazo probablemente seguirán siendo sensibles a la creciente demanda de los inversores de una mayor compensación por mantener activos durante un período de tiempo más largo.

Surgirán alternativas a los activos estadounidenses, pero es probable que ese proceso sea lento y gradual. Europa se está convirtiendo en un mercado más importante para los inversores mundiales. Una pregunta que aún está por responder es qué impacto tendrá el deterioro de la salud fiscal de Alemania en el perfil de riesgo de crédito soberano del país y su papel como alternativa de «refugio seguro» a los bonos del Tesoro de EE.UU..

Desde nuestro punto de vista como gestores de tipos de interés mundiales, no observamos indicios de cambios significativos en la asignación de activos de las tenencias existentes, desde activos estadounidenses a otros mercados. Sin embargo, las nuevas asignaciones de renta fija se están dirigiendo a mercados como el europeo.

Las señales de precios que los inversores deben vigilar no han cambiado. Siguen siendo las mismas: cambios en la curvatura, cambios en las primas de riesgo de los diferenciales soberanos y cambios en las primas de riesgo crediticio.

¿Puede explicar en detalle su proceso de inversión?

Aplicamos sistemáticamente un marco de investigación que combina el análisis macroeconómico fundamental, el análisis de valoración y el análisis técnico. Para identificar oportunidades de valoración errónea, comparamos las expectativas de consenso para los mercados/instrumentos de renta fija con nuestras expectativas de mercado derivadas internamente. También empleamos el análisis cuantitativo del valor relativo para identificar oportunidades en los siguientes factores de riesgo: combinación de activos (gobiernos frente a empresas); duración; curva de rendimientos; diferenciales por países; mercado cruzado; inflación, divisas; inclinación macrocrediticia, inclinación de las calificaciones crediticias, sesgo del sector crediticio y selección de valores.

Contamos con importantes recursos en nuestros equipos de renta fija (~144 profesionales de la inversión) para la generación de ideas, pero creemos en equipos pequeños y especializados para la construcción y gestión de carteras. Los equipos reducidos para la toma de decisiones y la gestión del riesgo garantizan la responsabilidad y la rendición de cuentas.

Recurrimos a equipos especializados para maximizar la creación de valor. Todos nuestros mandatos globales de renta fija son gestionados por nuestro Equipo Global de Renta Fija en Londres. Este equipo es capaz de aprovechar los recursos más amplios del grupo, como los analistas de investigación soberana, los especialistas en investigación de crédito y los especialistas en investigación de mercados emergentes.

Nuestra intención es construir una cartera de renta fija global diversificada, que incorpore una amplia combinación de posiciones tácticas y estratégicas. Las ideas de inversión surgen de nuestro proceso de investigación. Hay una jerarquía en la forma en que pensamos sobre las diferentes estrategias de inversión, que va desde amplias posiciones macro hasta micro decisiones de selección de valores de valor relativo.

Mezcla de activos: Esta decisión se centra en la asignación entre tipos de interés nominales e instrumentos de crédito. Esta decisión sobre la clase de activos será fundamental para proporcionar margen para superar al mercado en general. Hemos creado un modelo macroeconómico interno que nos ayuda a determinar en qué momento del ciclo económico nos encontramos y el perfil de rentabilidad potencial de los instrumentos de renta fija en cada fase del ciclo. Dado que la inflación y el crecimiento son altamente cíclicos, podemos anticipar los puntos de inflexión en el ciclo del mercado y posicionar la cartera adecuadamente.

Duración: La duración es la siguiente decisión importante en el proceso de construcción de la cartera. Dos de las cuestiones clave que se plantean son: cuánta direccionalidad debemos adoptar en relación con el mercado en general y cómo debemos asignar el riesgo de duración a los distintos mercados de tipos de interés. Junto a las opiniones direccionales absolutas, también consideramos la curvatura. Las posiciones en la curva de rendimientos son independientes de la decisión sobre la duración. Podemos crear posiciones para aprovechar las tendencias direccionales previstas (como las operaciones de aplanamiento o empinamiento de la curva de rendimientos) o simplemente para captar oportunidades de valor relativo derivadas de los cambios en la estructura temporal de los tipos de interés.

Crédito: Observamos las primas de riesgo crediticio en todo el espectro de vencimientos para identificar oportunidades de valor relativo entre mercados. Otras estrategias de crédito incluyen el desarrollo de sesgos de calificación o sectoriales, que reflejan en qué punto del mercado / ciclo económico nos encontramos. Dentro del espacio soberano, asignaríamos tácticamente a instrumentos relacionados con swaps, como deuda supranacional de alta calidad, deuda relacionada con el gobierno o deuda de agencias.

Selección de valores: La selección de valores es una decisión de valor relativo basada en una evaluación de los precios actuales frente a los diferenciales/niveles históricos. Las nuevas emisiones ofrecen a menudo oportunidades para asignar capital a la deuda soberana y corporativa en el mercado primario a niveles de valoración atractivos. También puede haber ocasiones en el mercado secundario en las que determinados bonos se negocien baratos o caros en relación con la curva más amplia por razones no fundamentales, lo que ofrece margen para posiciones tácticas.

Para ayudar a analizar el riesgo de las estrategias de inversión en renta fija antes de la negociación, recurrimos a los informes de riesgo de un sistema de gestión de carteras de renta fija líder en el mercado, Aladdin®. La funcionalidad pre-negociación del sistema nos permite comprender qué impacto puede tener cualquier nueva estrategia de inversión en el riesgo total de la estrategia antes de su ejecución, recalculando factores de riesgo como el riesgo de duración, el riesgo de curva de rendimiento, el riesgo de diferencial soberano, el riesgo de diferencial de crédito y el riesgo de mercado cruzado. La funcionalidad de Aladdin proporciona la flexibilidad necesaria para descomponer el riesgo, analizar el posicionamiento y simular estrategias de inversión sobre una base ex ante para mandatos de renta fija.

El tamaño de las operaciones viene determinado por la convicción que se tenga en una idea. Al ejecutar las posiciones, tenemos en cuenta los niveles de salida/entrada, los beneficios y pérdidas potenciales, la correlación con las estrategias existentes y el impacto probable de las nuevas posiciones en la volatilidad de la cartera. Al ejecutar las operaciones, establecemos niveles de revisión y, para determinadas estrategias tácticas de tipos de interés, niveles de stop-loss. Los buenos resultados de una determinada estrategia de inversión pueden llevarnos a modificar los niveles de revisión y de stop-loss. En circunstancias en las que alcanzamos los niveles de revisión de las operaciones, pero la lógica subyacente de la estrategia de inversión permanece inalterada, podemos decidir mantener la posición y establecer un nuevo nivel de revisión. Por el contrario, en circunstancias en las que la lógica de inversión de una posición comience a desvanecerse, iniciaremos el proceso de salida de una posición. Además de las estrategias de búsqueda de rentabilidad, también asignaremos una parte del presupuesto de riesgo de la cartera a estrategias de cobertura o compensación.

¿Puede explicar sus perspectivas macroeconómicas para el resto del año? ¿Cuál es su hipótesis de base?

Nuestra hipótesis de base para EE.UU. es de cierta moderación del crecimiento, aunque no prevemos un entorno de recesión ni de estanflación. A pesar de las recientes turbulencias, el crecimiento de EE.UU. sigue siendo relativamente sólido y el mercado laboral se mantiene en buena forma. Sin embargo, las políticas comerciales de EE.UU. han creado fricciones para las empresas estadounidenses, contribuyendo al aumento de los costes de los insumos y al alargamiento de las cadenas de suministro. Es probable que el efecto acumulativo del aumento de los costes comerciales y la persistente incertidumbre política, a falta de acuerdos comerciales definitivos, frenen el crecimiento económico a corto plazo, lo que debería traducirse en una moderada relajación del mercado laboral. A medida que nos adentremos en el segundo semestre del año, la Reserva Federal debería disponer de margen suficiente para iniciar la relajación de la política monetaria. Sin embargo, es probable que la profundidad del posterior ciclo de relajación sea relativamente superficial, ya que la inflación sigue siendo rígida en EE.UU., al norte del objetivo de inflación del 2% de la Reserva Federal.

Nuestro escenario base para Europa es de mayor crecimiento, liderado por Alemania, que entra en una fase de expansión fiscal. La tendencia general a la desinflación sigue su curso en Europa, en parte como consecuencia de la moderación de las demandas salariales. Esperamos que el Banco Central Europeo recorte los tipos con cautela, ya que sigue avanzando hacia niveles de política más neutrales.

¿Cuál es la situación actual de las valoraciones? ¿Dónde se encuentran bolsas de valor?

Vemos valor en posiciones de pronunciamiento de la curva de rendimientos y en mercados de deuda soberana como Australia y Sudáfrica. Desde el lado corto, Japón sigue ofreciendo valor.

¿Cómo evalúa actualmente el impacto del contexto geopolítico en las decisiones de asignación sectorial?

En EE.UU. esperamos ver un retroceso del excepcionalismo estadounidense y un movimiento hacia primas por plazo más elevadas en los mercados de renta fija estadounidenses. Seguimos siendo relativamente neutrales en cuanto a la duración, pero tenemos la intención de adoptar un enfoque más táctico de la negociación, habiendo identificado un rango de negociación en el punto a 10 años en el mercado del Tesoro de EE.UU. de entre el 3,75% y el 5%. Seguimos siendo prudentes con respecto al crédito, ya que los diferenciales han retrocedido por completo tras el Día de la Liberación. Sin embargo, la salud de las empresas sigue siendo buena: el apalancamiento es bajo, los niveles de capital bancario son elevados y los beneficios han sido ampliamente favorables. El gasto relativo del crédito nos ha hecho ser más selectivos a la hora de participar en nuevas emisiones, al tiempo que hemos adoptado una postura más defensiva dentro de la cartera de crédito del fondo, aumentando la exposición a sectores defensivos como los servicios públicos y los productos farmacéuticos.

Como resultado de su proceso, ¿cómo está posicionada actualmente la cartera?

Duración neutral

Larga en Australia frente a Canadá

Posición táctica en Sudáfrica

Posición de pronunciamiento de la curva de rendimientos en EE.UU.

Posición alcista en Europa

Posición corta en Japón

Inclinación hacia el crédito estadounidense tras el reciente rendimiento superior de Europa

Posición corta táctica en Polonia y posición larga táctica en Hungría

¿Por qué se prevé que el precio del oro alcance máximos históricos? Los analistas de Goldman Sachs tienen toda una serie de razones por las cuales el más rudimentario de los activos seguirá creciendo tanto para los grandes actores institucionales del mercado como para los pequeños inversores.

Debido a la alta demanda de los bancos centrales el precio del oro viene batiendo récords y Goldman Sachs Research predice que el oro alcanzará los 3.700 dólares por onza para finales de 2025 (desde los 3.326 dólares del 23 de mayo).

El oro ha subido en 2025 ante la incertidumbre sobre los aranceles impuestos por la administración de Donald Trump a sus principales socios comerciales. Desde marzo, los inversores han aumentado sus inversiones en esta materia prima, impulsados por la preocupación por la salud de la economía y la volatilidad del mercado.

“Siempre que hay mucha incertidumbre, los inversores invierten temporalmente su dinero en oro. Cuando hay claridad, el precio del oro tiende a volver a bajar, porque los inversores saben qué hacer con su dinero”, afirma Lina Thomas, estratega de materias primas de Goldman Sachs Research.

Los bancos centrales emergentes refuerzan sus reservas de oro

A largo plazo, Thomas prevé que la demanda de los bancos centrales, en particular los de los mercados emergentes, impulse de forma continua los precios del oro. La invasión rusa de Ucrania y la congelación de los activos extranjeros de Rusia por parte de los países occidentales marcaron un punto de inflexión para estas instituciones. Desde 2022, sus compras de oro se han quintuplicado, según Goldman Sachs Research.

Los bancos centrales de los mercados desarrollados tienden a tener mayores reservas de oro, en parte como legado de la era del patrón oro, cuando la oferta monetaria soberana estaba vinculada a esta materia prima, lo que les dejaba una mayor proporción de sus activos de reserva en oro.

Por ejemplo, China posee menos del 10% de sus reservas en oro, en comparación con aproximadamente el 70% o más en el caso de Estados Unidos, Alemania, Francia e Italia. Las divisas representan una mayor proporción de las reservas de los bancos centrales de los mercados emergentes.

“El promedio mundial se sitúa en torno al 20%, lo que consideramos un objetivo plausible a medio plazo para los grandes bancos centrales emergentes”, afirma Thomas.

El creciente papel de los ETFs de oro

Las compras de los bancos centrales han sido el principal factor que ha impulsado el alza del precio del oro en los últimos años, pero el aumento de las tenencias de fondos cotizados en bolsa (ETFs) también está empezando a contribuir a esta subida. Si bien las tenencias de ETFs suelen seguir de cerca los tipos de interés (tienden a aumentar a medida que bajan), Thomas afirma que suelen sobrepasar significativamente los límites cuando aumenta el temor a una recesión.

Una recesión parece menos probable ahora, dados los indicios de progreso en las negociaciones sobre política comercial. La probabilidad de una recesión en EE.UU. en los próximos 12 meses en un 35%, frente al 45% anterior. Sin embargo, en caso de una recesión económica, el precio del oro podría subir hasta los 3.880 dólares por onza , según Goldman Sachs Research. «Si bien el factor clave desde 2022 solía ser únicamente la compra de los bancos centrales, los inversores en ETFs ahora se están sumando al repunte del oro», afirma Thomas. «Dado que ambos compiten por el mismo lingote, prevemos que los precios del oro subirán aún más», agrega.

En línea con el crecimiento de su negocio, Banchile Inversiones, la rama de inversiones de Banco de Chile, ha estado reforzando su planilla de trabajadores recientemente. La firma ha estado llevando a cabo una serie de contrataciones este mes, según consignan una seguidilla de anuncios en la red profesional LinkedIn, en distintas áreas. Además, un par de ejecutivas fueron promovidas dentro de la organización.

Andrés Abarca se incorporó a la administradora general de fondos (AGF) de la firma, como jefe de Desarrollo de Inversiones. Anteriormente, se desempeñaba como analista senior de Control de Inversiones en Principal Chile, donde pasó casi cuatro años de su carrera.

Juan Manuel Mira, por su parte, llegó al área de Wealth Management de Banchile, con el cargo de asesor pool. Previamente, el profesional pasó un año en otra casa de inversiones chilena, Grupo Security, desempeñándose como analista de Equity Research.

Otro cambio reciente es el nombramiento interno de Carolina Zelaya. La ejecutiva dejó su cargo de Equity Research Lead, tras cuatro años, y tomó el puesto de VP de Equity Capital Markets. Antes, la profesional pasó un período en Banco Consorcio.

Cambios en Equity Research

Fuera de la salida de Zelaya, el equipo de estudios de renta variable ha experimentado cambios recientemente, incorporando una variedad de caras nuevas.

Para tomar el puesto de Equity Research Lead, Banchile designó a Paloma Echeverría, quien se desempeñaba anteriormente como analista senior. Antes de tomar este cargo, estuvo casi tres años en BICE Inversiones, donde alcanzó el rol de analista senior de inversiones.

Además, el equipo dio la bienvenida a tres caras nuevas: Felipe Molina, Sofía Falú Rodríguez Issler y Alan Trebitsch, quienes se incorporan de otras firmas financieras de la plaza santiaguina.

Molina, que llega como analista senior de Equity Research, trabajaba previamente como asociado de Latin America Equity Research de Scotiabank. Además, pasó un período como analista en Grupo Security, entre 2022 y 2024.

Falú y Trebitsch se incorporaron a Banchile como analistas del área. La primera viene de LarrainVial Asset Management, donde trabajó como analista de crédito, mientras que el segundo es una cara nueva en la industria, que realizó una práctica profesional en el área de Wealth Management de Renta 4 en Chile.