El enredo judicial de los aranceles podría llevar a EE.UU. a acelerar las negociaciones

| Por Beatriz Zúñiga | 0 Comentarios

La guerra comercial de la Administración Trump es un juego de avances y retrocesos. En poco menos de 48 horas, hemos asistido a un nuevo capítulo, esta vez de tono legal, que reafirma la sensación de incertidumbre que hay, pero también que los mercados y los inversores no se dejan llevar del todo por el ruido y mantienen una visión más global del entorno.

De hecho, Wall Street cerró el jueves con ganancias moderadas, impulsadas por los sólidos resultados trimestrales de Nvidia y la incertidumbre en torno a los aranceles impuestos por la administración Trump. En Europa, la sesión comenzó con movimientos mixtos, ya que los inversores permanecen atentos a las noticias sobre políticas comerciales y a los próximos datos económicos que podrían influir en la dirección del mercado.

Nuevo capítulo

De forma resumida, lo ocurrido es que el Tribunal de Comercio Internacional de EE.UU. dictaminó que la mayoría de los nuevos impuestos a la importación impuestos por Trump fueron emitidos de forma ilegal, ya que la administración invocó erróneamente una ley de emergencia para justificarlos. Posteriormente, un tribunal federal de apelaciones suspendió temporalmente la aplicación del fallo. “Es probable que el caso llegue finalmente al Tribunal Supremo de EE.UU. Por otro lado, un segundo juez federal también declaró ilegales varios de los aranceles impuestos por Trump”, apuntan desde Bloomberg.

A este episodio legal, se le suma la reacción del presidente de EE.UU., quien ha mostrado su disconformidad con la anulación de los aranceles, para celebrar después el fallo del tribunal federal de apelaciones. “La sentencia del Tribunal de Comercio Internacional de los Estados Unidos es tan errónea y tan política”, señala Trump en su red social.

Según las gestoras internacionales, este tipo de acontecimientos generan más ruido al entorno y distraen a los inversores de los verdaderos movimientos del mercado. “La creciente desconfianza del mercado en la credibilidad de la política económica y en la sostenibilidad fiscal de EE.UU. ha puesto seriamente en duda (si no desmontado del todo) la idea del excepcionalismo estadounidense. Esta pérdida de confianza ha desencadenado una oleada de ventas tanto de bonos del Tesoro como del dólar, lo que ha hecho que la rentabilidad del bono a 30 años supere el 5% y que el índice del dólar caiga por debajo de su nivel más bajo en tres años (ver gráfico de la semana). La bolsa estadounidense también se ha visto arrastrada por estas ventas, lo que ha frenado la recuperación del S&P 500 tras el rebote de abril, impulsado por el alivio ante las tensiones comerciales de los aranceles. Creemos que esta reacción del mercado responde tanto a factores estructurales como a factores cíclicos”, señala Christiaan Tuntono, economista senior de Asia Pacífico de Allianz Global Investors.

El laberinto judicial de los aranceles

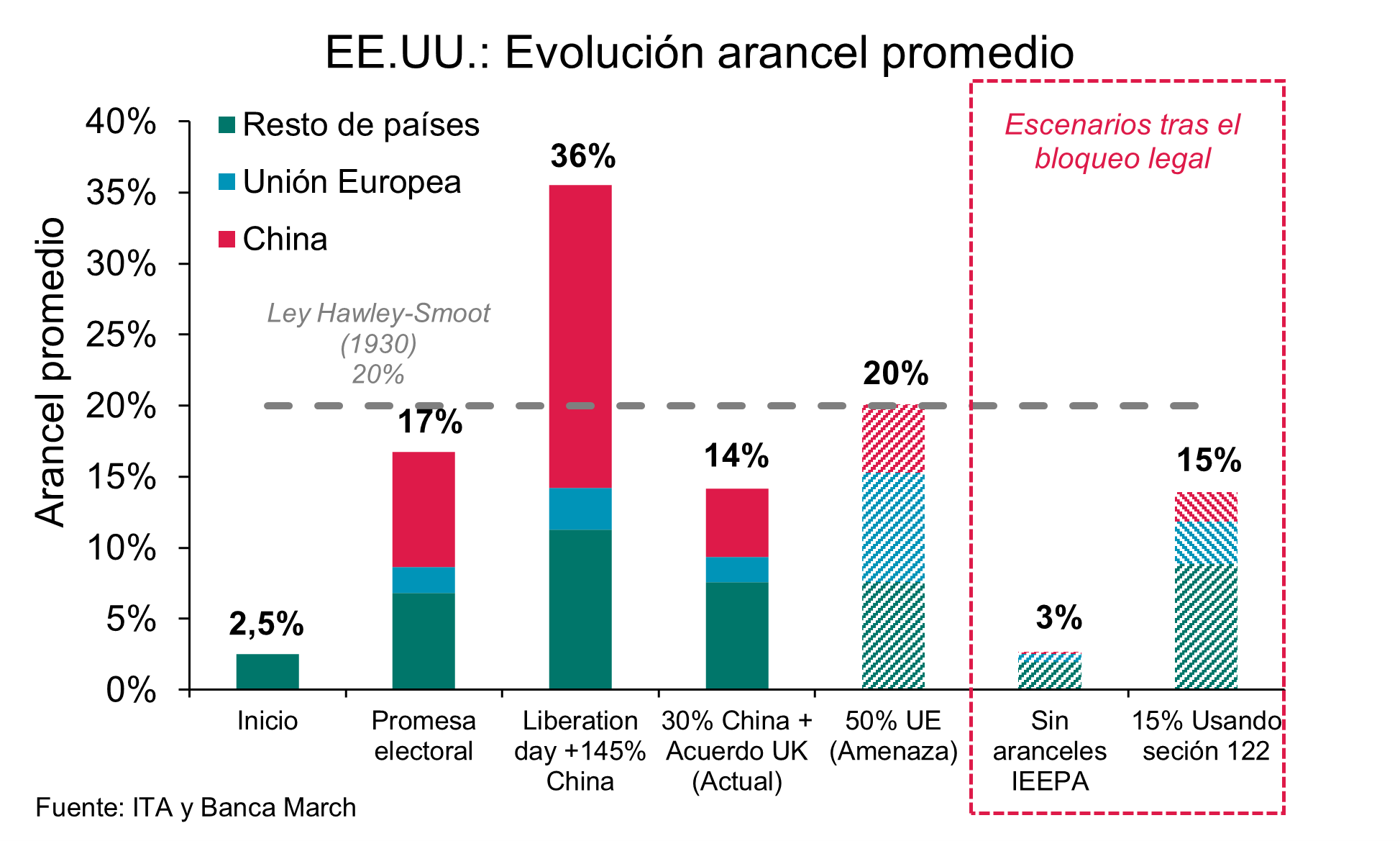

La pregunta que se hacen las firmas de inversión es qué recorrido tendrá este proceso legal y qué supondrá para el mercado. Sobre el primero de estos aspectos, Lizzy Galbraith, economista política senior de Aberdeen Investments, explica que el Tribunal de Comercio Internacional de Estados Unidos ha dictaminado que el presidente estadounidense, Donald Trump, no tiene potestad para imponer aranceles radicales en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés). La sentencia afecta a cada uno de los aranceles básicos globales del 10%, los aranceles recíprocos en pausa, los aranceles relacionados con el fentanilo en México, Canadá y China, y la amenaza de arancel del 50 % en la UE.

Galbraith, que llevaba tiempo señalando que los cuestionamientos legales a los aranceles de Trump eran probables, advierte que nada de esto significa que los aranceles hayan desaparecido. “Lo que está en juego es el alcance de la autoridad arancelaria que el Congreso ha conferido a la presidencia en el transcurso del tiempo. No obstante, la sentencia tiene implicaciones significativas para los países que estaban en negociaciones comerciales con Estados Unidos. Es probable que muchos esperen a que se aclare si se mantiene el bloqueo de los aranceles antes de hacer grandes concesiones. Así, el fallo socava la capacidad negociadora de Trump. No obstante, se avecinan nuevos desafíos legales y, de cualquier manera, es probable que los aranceles sigan siendo una característica clave del mix de políticas de Trump”,afirma el economista política senior de Aberdeen Investments.

Para los analistas de Banca March, el litigio actual no termina con los aranceles generalizados, aunque sí retrasa e incluso limita su implementación. En este sentido, más allá de que el Tribunal Supremo avale el uso de la IEEPA, considera que sería volver al esquema legal actual, se abren dos vías: usar la sección 122 de la Ley de Comercio de 1974 que otorga al presidente poderes para reducir desequilibrios en la balanza de pagos; o establecer aranceles sobre productos o países específicos usando la sección 232 de la Ley de Comercio de 1962 o la sección 301 de la Ley de Comercio de 1974, respectivamente.

“En cualquier caso, el fallo representa una nueva moratoria, esta vez de carácter legal y de plazo más incierto. La respuesta del Gobierno será clave, especialmente en lo que respecta a la actuación administrativa en las aduanas. Cabe destacar que en caso de que el último nivel de apelación sea favorable a los demandantes, los aranceles recaudados en base a las normas anuladas –alrededor de 13.000 millones hasta finales de abril– serán devueltos a los afectados”, explican.

Además, consideran que, a la espera de la sentencia, las negociaciones comerciales con los diferentes países se deben acelerar, “pues el fallo del Tribunal de Apelación podría llegar en pocas semanas”. “En este sentido, palabras de optimismo con el acuerdo con Japón, que podría llegar este fin de semana, ya que la comitiva nipona se reunirá con el secretario del Tesoro hoy. En contraste, algo más de cautela con China. Bessent indicó que las conversaciones están “algo estancadas”. Además, Washington ha introducido nuevas restricciones a las ventas software de diseño de chips a China, también bloqueos a la venta de algunas partes de aviones a propulsión y un bloqueo global a Huawei para vender chips de IA. Por tanto, los aranceles siguen en vigor, pero las negociaciones deben avanzar a un mayor ritmo para que el Gobierno evite posibles contingencias en el mes de junio”, señala Banca March en su último análisis.

Impacto de los aranceles

Dejando a un lado este vaivén, las firmas de inversión se esfuerzan por hacer una previsión de cómo quedarán finalmente los aranceles. Por ejemplo, el análisis de RBC BlueBay sugiere que estos se normalizarán en torno al 12%-14% de las importaciones de bienes (sujeto a efectos de sustitución), asumiendo que los aranceles se mantengan como están. De hecho, RBC BlueBay estima que esto contribuirá con entre 250.000 y 300.000 millones de dólares en ingresos (alrededor del 1% del PIB), ingresos que se necesitan en el Presupuesto, y consideran que tiene sentido interpretar esta cantidad como una especie de aumento implícito del impuesto al consumo.

La firma cree que el efecto de los aranceles podría reducir la trayectoria de crecimiento al 1,5% durante los próximos 18 meses. “Mientras tanto, justo cuando los participantes del mercado comienzan a tranquilizarse pensando que estamos en un momento tipo TACO -acrónimo que suele usarse informalmente para describir una fase temporal de calma u optimismo-, sí vemos un riesgo de que esta narrativa pueda envalentonar el próximo movimiento del Presidente”, afirma Mark Dowding, CIO de RBC BlueBay Asset Management.