ABC y Funds Society se vuelven a unir para presentar un nuevo evento en el que se analizará el mercado de private equity y sus oportunidades de inversión, de la mano de la gestora digital Crescenta. Actualmente, más del 90% de las compañías no cotizan en bolsa: ¿cómo lograr exposición a ellas?

Las puertas de la inversión en capital privado se han abierto a más inversores y en este evento abordaremos las claves de este activo, que ha ofrecido diversificación y rentabilidades más altas, al tiempo que más resiliencia en tiempos de volatilidad. Además, exploraremos cómo estos fondos generan valor y el impacto tan tangible que tienen en la economía real.

Para abordar estos temas contaremos con la presencia de Ramiro Iglesias, CEO y cofundador de Crescenta y Enrique Tellado, ex CEO de EVo Banco y Ceo de Intrum. Enrique ha sido empleado como CEO por parte de fondos de Private Equity que han invertido en esas empresas y han liderado cambios estratégicos y puede aportar una visión muy enriquecedora de cómo los fondos generan valor en las empresas en las que invierten.

El encuentro tendrá lugar el próximo 18 de junio a las 10:00h, en la sede Vocento, ubicada en José Valcárcel, 40 Bis, Madrid. Para asistir al evento, que es totalmente gratuito, puede registrarse en este link.

La gestora de activos independiente Hamco AM SGIIC da un nuevo paso en su hoja de ruta estratégica con el registro de Hamco SICAV en Luxemburgo. Según explica, este vehículo de inversión cuenta con dos compartimentos: en el primero lanzará Hamco Quality Fund, un fondo de filosofía quality value que invertirá a nivel global en empresas de alta calidad a precios atractivos; en el segundo, dará continuidad a Hamco Global Value Fund, el fondo gestionado por Hamco AM con estilo deep value.

La firma destaca que el registro de Hamco sicav, un vehículo de inversión con formato UCITS y pasaporte comunitario, ofrece diversas ventajas: mayor capacidad de acceso a inversores en numerosos mercados internacionales, incorporación a una red más amplia de distribuidores nacionales e internaciones y un marco jurídico específico y favorable a la gestión de activos. Además, aclaran que Hamco AM SGIIC mantendrá su operativa desde España bajo la supervisión de la CNMV. En este sentido, recuerda que el equipo de la gestora, basado en Madrid, se ha reforzado en el último año, tanto en la parte de análisis de inversiones como en el equipo de operaciones.

La firma reconoce que Luxemburgo es el centro financiero líder en Europa para la gestión de fondos de inversión. «El país dispone de una plataforma reconocida internacionalmente y un marco regulador que facilita la distribución transfronteriza, lo que permite optimizar los costes operativos. El registro de Hamco SICAV en Luxemburgo facilitará el acceso a más redes de distribución nacionales e internacionales, ampliando de este modo su base de potenciales inversores», señala.

En este sentido, Hamco AM es la gestora de inversiones designada por Hamco SICAV, mientras que Andbank Asset Management Luxembourg es la ManCo, UBS el depositario y Efa el transfer agent

Sobre Hamco Quality Fund

El nuevo fondo Hamco Quality Fund será un vehículo “quality value”: combinando un enfoque value con un sesgo hacia compañías de calidad. El fondo invertirá en empresas con sólidos fundamentales que cotizan a precios atractivos en cualquier mercado, con el objetivo de aportar al partícipe, dentro de este estilo de inversión, el mejor binomio rentabilidad/riesgo en el largo plazo.

Los gestores de la firma seleccionarán las compañías de la cartera del nuevo fondo aplicando un análisis bottom up, buscando empresas que reúnan la mayoría de las siguientes características dentro de su modelo de negocio: historial sólido, con capacidad de generar retornos sobre el capital (ROE) de doble dígito; estabilidad en los beneficios a lo largo del tiempo; equipo directivo de excelencia, con un historial de decisiones acertadas y alineación con los accionistas; sólido balance, capaz de proteger a la empresa ante escenarios económicos negativos y valoraciones atractivas (empresas con múltiplos baratos y atractivas por valoración).

Con esta filosofía de inversión, el nuevo vehículo buscará construir una cartera robusta, rentable y resiliente, diseñada para preservar y hacer crecer el patrimonio de los partícipes a largo plazo.

Diferencias entre los dos fondos

“Si tuviera que explicarlo de forma sencilla, diría que Hamco Global Value Fund sigue una filosofía de inversión más parecida a los inicios de Warren Buffett, muy centrada en comprar compañías a precios excepcionalmente atractivos. Por su parte, Hamco Quality Fund sigue un enfoque más similar al de los años posteriores de Buffett, invirtiendo en compañías de mayor calidad y estabilidad, aunque pagando un poco más por ellas. Así, ofrecemos a los inversores dos estrategias diferenciadas dentro de un mismo marco value: una priorizando precio y otra priorizando calidad”, detalla John Tidd, director general de Hamco AM SGIIC.

Las principales diferencias entre los dos fondos se reflejarán en la composición y gestión de las carteras. Se espera que el Hamco Quality Fund tenga un perfil de riesgo algo más moderado, ya que invierte en compañías de mayor calidad, lo que podría implicar una rentabilidad potencial ligeramente inferior.

La rotación de la cartera también sería potencialmente más baja que en la global, mientras que se anticipa una mayor concentración en las posiciones del fondo. En cuanto a liquidez, Hamco Quality Fund mantendrá una posición máxima del 15%, con al menos el 85% del capital invertido en renta variable, frente al mínimo del 75% exigido en el caso de Hamco Global Value Fund. Por último, se estima que los múltiplos de valoración en el nuevo fondo serán más altos, en coherencia con la mayor calidad de las empresas seleccionadas. Ambos fondos comparten el mismo rigor en el proceso de análisis y filosofía value, aunque con aproximaciones distintas al binomio calidad-precio.

Otros datos de interés

El nuevo fondo se lanzará con un capital inicial de 20 millones de euros, procedentes de los principales inversores ancla del Hamco Global Value Fund. Hamco AM SGIIC espera que el fondo esté disponible para su comercialización en el tercer trimestre del año.

El fondo contará con tres clases de acciones, adaptadas a distintos perfiles de inversores. La Clase R está dirigida al público general, con una inversión mínima de 100 euros y una comisión de distribución asociada. La Clase F, una de las dos clases limpias, está orientada a inversores con elevado patrimonio y requiere una inversión mínima de 100.000 euros. Por su parte, la Clase I, también clase limpia, está destinada a clientes institucionales y establece el mismo umbral mínimo de 100.000 euros, salvo en los casos de asesoramiento independiente y gestión de carteras, donde no se exigirá.

“El posicionamiento en Luxemburgo y el refuerzo de nuestras capacidades en análisis nos permiten responder al interés de algunos de nuestros inversores ancla y aprovechar la oportunidad que identificamos en compañías de calidad con valoraciones atractivas y una mayor estabilidad en resultados a largo plazo”, afirma John Tidd.

A estas palabras añade que “este fondo nace de nuestra convicción por aprovechar muchas de las buenas compañías que ya conocemos y analizamos desde hace años, y que creemos que son buenas inversiones, pero que no encajaban en el perfil de empresa de Hamco Global Value Fund. Son empresas con gran calidad, valoraciones atractivas y estabilidad, que ahora tendrán su espacio en un vehículo diseñado específicamente para ellas”.

Pixabay CC0 Public Domain. La operativa en previsión de políticas reflacionarias cobra impulso tras las elecciones

El riesgo geopolítico ha pasado al primer plano. Desde tensiones comerciales crecientes y conflictos militares hasta cambios en políticas fiscales, el panorama global exige un enfoque proactivo e informado. Abarca eventos como conflictos armados, sanciones gubernamentales, cambios de régimen y enfrentamientos diplomáticos que pueden perturbar los mercados globales. Estos riesgos, que históricamente se consideraban ruido de fondo, ahora ocupan un lugar destacado en la toma de decisiones de inversión.

A medida que avanzamos en el proceso de ajuste fiscal en EE. UU., los inversores se enfrentan a un entorno macroeconómico cambiante, influido por recortes en el gasto, aranceles y presiones recesivas. Tras años de estímulos y gasto deficitario, EE. UU. está pasando de una economía «con ambos pies en el acelerador» a una política fiscal más austera. Las implicaciones pueden ser recesivas, con un posible aumento del desempleo y presión sobre los beneficios empresariales. Esto ya comienza a reflejarse en las previsiones empresariales, o en la ausencia de ellas, que se están publicando en la temporada de resultados del segundo trimestre.

Los principales riesgos geopolíticos que están moldeando los mercados

Conflictos e inestabilidad global en aumento: los conflictos armados en Oriente Medio y Eurasia han alterado los mercados energéticos y reactivado presiones inflacionarias a nivel global.

Nacionalismo y proteccionismo en ascenso: la tendencia hacia políticas comerciales proteccionistas incluye el aumento de barreras arancelarias y perturbaciones al comercio internacional. Aunque los aranceles estadounidenses se han moderado recientemente, se esperan políticas arancelarias significativamente más elevadas que las que el mercado ha conocido en años anteriores.

Flujos de capital y volatilidad cambiaria: se observan cambios sustanciales en los flujos de capital, con algunos inversores alejándose de activos denominados en dólares, incluso aquellos considerados tradicionalmente refugios seguros en épocas de turbulencia. El capital parece fluir hacia divisas y mercados donde la política económica se percibe como más predecible.

Cómo impacta el riesgo geopolítico en el rendimiento de las inversiones

Los shocks geopolíticos pueden provocar oscilaciones intensas e inmediatas en los mercados y provocar transformaciones económicas a largo plazo. Por ejemplo:

La invasión rusa de Ucrania desencadenó un reajuste global en el sector energético y un repunte de las materias primas.

El Brexit redefinió el panorama de los servicios financieros en Europa.

Los aranceles entre EE. UU. y China en 2018-2019 alteraron las cadenas de suministro y forzaron reevaluaciones en diversos sectores.

Estos eventos suelen generar fuga de capitales, mayores costos de financiación y cambios en las estrategias de inversión corporativa.

¿Influye el riesgo geopolítico en la inversión corporativa? Sin duda. Modifica los incentivos, acorta los horizontes de planificación y redirige el capital hacia jurisdicciones percibidas como más seguras o estables.

¿Y cómo afecta el riesgo político a la inversión extranjera? Con frecuencia, hace que los inversores institucionales reduzcan su exposición, aumenten su posición en liquidez o reequilibren sus carteras hacia activos tangibles y mercados más aislados de tensiones geopolíticas.

La actividad del mercado en abril ilustra cómo esta volatilidad sacude a los inversores. Los mercados bursátiles estadounidenses registraron una gran volatilidad tras el anuncio de nuevos aranceles invocados bajo poderes económicos de emergencia. Los amplios cambios en la política comercial provocaron una venta masiva impulsada por el temor a represalias globales, disrupciones en las cadenas de suministro y consecuencias económicas. Los mercados se estabilizaron brevemente luego de que la Casa Blanca suspendiera la mayoría de los aranceles, lo que generó un fuerte repunte. Sin embargo, el sentimiento inversor siguió siendo frágil, con persistentes preocupaciones sobre la inflación, los resultados corporativos y la incertidumbre geopolítica, lo que demuestra cuán rápido puede cambiar el ánimo del mercado ante desarrollos políticos.

Estrategias para proteger y diversificar su cartera

Aunque es imposible predecir cada crisis, los inversores pueden adoptar estrategias para reforzar la resiliencia de sus carteras:

Ir más allá de la asignación convencional60/40: las inversiones en activos reales —incluido el oro y otras materias primas— suelen mantener su valor o incluso apreciarse en contextos de inestabilidad global. David Schassler ofrece a los inversores una guía sobre cómo aplicar estas estrategias dentro de una asignación de activos integral mediante los portafolios VanEck Wealth Builder Plus y Wealth Builder Core.Quienes deseen añadir exclusivamente activos reales a su cartera pueden interesarse por el ETF VanEck Real Assets (RAAX).

Cobertura con activos escasos: las propiedades del oro como reserva de valor le permiten actuar como cobertura confiable frente a shocks geopolíticos. El Bitcoin, aunque más volátil, es cada vez más visto como una posible reserva de valor.El ETF VanEck Merk Gold (OUNZ) ofrece exposición al precio spot del oro, además de la opción única de solicitar la entrega física.

El ETF VanEck Bitcoin (HODL) es el producto más rentable para obtener exposición al precio spot de Bitcoin, ya que VanEck ha eliminado completamente la comisión.

Diversificación geográfica: invertir en múltiples países y regiones ayuda a reducir la exposición concentrada a eventos geopolíticos específicos.VanEck subraya la importancia de la diversificación geográfica y desde hace tiempo ha destacado las oportunidades en mercados como la India, impulsadas por su robusto crecimiento estructural y factores macroeconómicos favorables. Para acceder a esta exposición, considere los ETF VanEck Digital India (DGIN) y VanEck India Growth Leaders (GLIN).

A comienzos del año, Jan van Eck instó a los inversores a diversificar su exposición en acciones y a buscar coberturas ante el riesgo inflacionario. Ese mensaje fue reiterado en su perspectiva del segundo trimestre. El resto de 2025 podría traer mayor volatilidad, lo que a su vez podría generar oportunidades atractivas para ingresar o reingresar al mercado de acciones estadounidenses. Sin embargo, incluso los inversores más experimentados podrían encontrar difícil acertar con el «timing» del mercado.

En el pasado reciente, las acciones estadounidenses fueron prácticamente la única vía para obtener rendimientos superiores, debido principalmente a la fuerte ponderación en grandes tecnológicas, que ofrecieron rendimientos excepcionales y resiliencia. ¿Seguirá siendo así? Si confiamos en la reversión a la media, probablemente no. Esta idea refuerza la necesidad de diversificación global.

Cómo se mantienen firmes los inversores inteligentes ante shocks geopolíticos

Las reacciones emocionales ante eventos geopolíticos pueden llevar a decisiones de inversión subóptimas. La historia demuestra que quienes mantienen la disciplina en tiempos turbulentos suelen lograr mejores resultados a largo plazo. Los períodos de incertidumbre elevada y desajustes en los mercados pueden ofrecer puntos de entrada atractivos para los inversores de largo plazo. Resistir la tentación de actuar impulsivamente y mantener la inversión a través de los ciclos es una de las formas más efectivas de construir patrimonio con visión de futuro.

Una de mis citas favoritas expresa que el tiempo en el mercado supera al “timing” del mercado.

Conclusión: preparar su cartera para la volatilidad

El riesgo geopolítico no es nuevo, pero la convergencia de disputas comerciales, tensiones militares y elecciones clave en 2025 está poniendo a prueba la determinación de los inversores. Afrontar estos desafíos requiere una visión equilibrada: protegerse ante el riesgo bajista sin perder de vista las oportunidades que puede traer la volatilidad. Como señaló Jan van Eck en su reciente perspectiva: «Mantenga sus inversiones, pero diversifíquelas: se trata de un proceso, no de un momento».

Para recibir más ideas, se recomienda suscribirse al centro de contenidos de VanEck.

Tribuna de Dylan Desai, Associate Product Manager de VanEck

Desde principios de año, el índice del dólar estadounidense (DXY) ha caído más de un 8%, lo que explica en parte la divergencia en las cifras de rendimiento de nuestras carteras multiactivo. Nuestra asignación táctica de activos aplicada a los perfiles equilibrados en dólares ha obtenido una rentabilidad del +4,1% en lo que va de año, mientras que las rentabilidades del EUR y el CHF se sitúan en el 1,4% y el 0,3%, respectivamente. La percepción del año de inversión 2025 hasta la fecha difiere considerablemente entre los inversores que utilizan y no utilizan el dólar estadounidense.

Lo más importante de la One Big Beautiful Bill Act (OBBA) del presidente Trump, especialmente para los inversores no estadounidenses, se encuentra en la letra pequeña. La Sección 899 permitiría al gobierno estadounidense imponer impuestos «represaliativos» sobre los ingresos pasivos derivados de la propiedad extranjera de activos estadounidenses.

En otras palabras, la Sección 899 ampliaría las herramientas de la política de represión financiera del gobierno estadounidense. De promulgarse, esto tendría profundas implicaciones para los inversores no estadounidenses, lo que les haría razonable exigir una prima de riesgo permanentemente más alta sobre los activos estadounidenses. A estas alturas, los inversores no estadounidenses han recibido el mensaje sin ambigüedades. El actual gobierno estadounidense sigue la estrategia de Miran y no duda en utilizar los mercados de capitales estadounidenses como arma para lograr sus objetivos declarados.

Los activos de riesgo se ven afectados por el alza en los rendimientos de los bonos

Mayo registró la mejor rentabilidad del S&P 500 desde noviembre de 2023. En el contexto geopolítico actual, la magnitud del repunte de la renta variable estadounidense sigue siendo desconcertante. Esto es aún más notable dado que se produjo junto con un aumento en los rendimientos a largo plazo. De hecho, el rendimiento de los bonos del Tesoro estadounidense a 10 y 30 años aumentó casi 30 puntos básicos en mayo, cerrando el mes en el 4,4 % y el 4,9 %, respectivamente. Este fenómeno también se extendió hacia el este, con la renta variable registrando cifras de rendimiento positivas en mayo a pesar del aumento en los rendimientos de los bonos, aunque en menor medida en comparación con sus contrapartes estadounidenses.

Se ha hablado mucho sobre el aparente abandono de las intenciones iniciales de la actual administración estadounidense de sanear sus finanzas públicas. De hecho, si el Senado estadounidense aprobara lo que el presidente Trump ha denominado OBBBA, como hizo la Cámara de Representantes el 22 de mayo, la autoimpuesta «desintoxicación fiscal» sin duda llegaría a su fin, allanando el camino para un continuo debilitamiento del balance general del gobierno estadounidense.

La ‘Ley Única y Hermosa’ no es tan atractiva para inversores no estadounidenses

Cabe recordar que un gobierno que emite la moneda en la que se endeuda y gasta no puede incumplir sus obligaciones involuntariamente. Sin embargo, en lugar de conducir a una bancarrota total, los excesos fiscales recurrentes pueden provocar la depreciación de la moneda o la inflación. Por lo tanto, los inversores han comenzado a exigir una prima de plazo más alta en los bonos gubernamentales a largo plazo para compensar estos riesgos, tanto en EE. UU. como a nivel mundial. Hoy en día, se pueden encontrar balances públicos débiles en los países del G7.

Más allá del debate sobre si la situación de la deuda estadounidense se volvería insostenible, es la letra pequeña de la OBBBA la que merece atención, especialmente por parte de los inversores no estadounidenses. La Sección 899 autorizaría al gobierno estadounidense a declarar a ciertos países «discriminatorios» por utilizar estructuras fiscales «injustas» contra EE. UU.

Los países que gravan los servicios digitales o simplemente se adhieren a los impuestos mínimos globales adicionales propuestos por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se calificarían automáticamente como «discriminatorios». Cabe destacar que las entidades afectadas dentro de los países «discriminatorios» incluyen a casi todo tipo de inversores, incluidos los fondos soberanos de inversión y los bancos centrales.

En represalia, el gobierno estadounidense impondría medidas correctivas, como tasas de retención de impuestos más altas, que oscilarían entre el 5% y el 20% adicional, sobre los ingresos pasivos (intereses, dividendos y, potencialmente, incluso ganancias de capital) de entidades extranjeras domiciliadas en países «discriminatorios» que posean activos estadounidenses.

Además, las medidas de la Sección 899 también incluirían tasas impositivas más altas sobre las ganancias estadounidenses de empresas cuya propiedad mayoritaria esté en manos de entidades de países que no cumplen con la normativa. Si bien es cierto que aún no es seguro que la OBBBA se promulgue en su forma actual, los inversores no estadounidenses han recibido el mensaje.

En resumen, la Sección 899 ampliaría las herramientas de la política de represión financiera del gobierno estadounidense. Claramente, el actual gobierno estadounidense se está guiando por el manual de estrategias de Miran y no duda en utilizar los mercados de capital estadounidenses como arma, ya que la verdadera disciplina presupuestaria parece estar descartada por ahora.

Por lo tanto, es razonable esperar que los inversores no estadounidenses exijan una prima de riesgo permanentemente más alta sobre los activos estadounidenses para compensar el mayor riesgo de que la OBBBA sea aprobada por el Senado estadounidense y de que el gobierno estadounidense imponga posibles medidas de represión financiera.

No está claro si los bonos del Tesoro estadounidense también estarían dentro del ámbito de aplicación de la Sección 899. Los intereses recibidos por estos instrumentos suelen estar exentos de impuestos para los inversores no estadounidenses.

Sin embargo, si se incluyeran, los ingresos fiscales adicionales podrían verse fácilmente compensados por el consiguiente aumento de los costes de financiación, ya que los inversores no estadounidenses se desharían de los bonos del Tesoro estadounidense a un ritmo creciente, ejerciendo así una presión al alza sobre los rendimientos.

Es cierto que la Reserva Federal de Estados Unidos (Fed) siempre podría actuar como «comprador de última instancia» e incluso, eventualmente, recurrir al control de la curva de rendimientos para garantizar que los costes de financiación se mantengan aceptables. Las compras incrementales por parte de la Fed y los límites de rendimiento amortiguarían las pérdidas de los actuales tenedores de bonos del Tesoro estadounidense, pero mantener los rendimientos de los bonos del gobierno estadounidense artificialmente bajos nos devuelve a territorio de represión financiera, a costa, en última instancia, de una pérdida de poder adquisitivo.

Esto es especialmente relevante para los inversores que no utilizan el dólar estadounidense, quienes no solo sufrirían rentabilidades reales negativas, sino también un debilitamiento del dólar.

En este contexto, nos sentimos cómodos con nuestra asignación del 5% al oro, que se encuentra entre los pocos activos que protegen a los inversores contra posibles medidas de represión financiera por parte del gobierno estadounidense u otros gobiernos si deciden tomar represalias.

En cuanto a la renta variable, creemos que es prematuro abandonar por completo Estados Unidos. Recomendamos una exposición selectiva, centrándonos en empresas estadounidenses de gran capitalización que aún presentan métricas de rentabilidad inigualables en comparación con sus homólogas del resto del mundo. Además, un renovado programa de compra de activos por parte de la Reserva Federal para garantizar una refinanciación fluida de la deuda pública estadounidense implicaría una inyección masiva de liquidez, lo que daría un impulso a las acciones estadounidenses y a otros activos de riesgo, pero presionaría al dólar estadounidense.

Respecto al dólar estadounidense, mantenemos una postura neutral en el posicionamiento táctico de nuestra cartera. La disminución gradual de las entradas de capital extranjero, que ejerce una presión constante a la baja sobre el dólar estadounidense, se ve compensada por la situación técnica del mercado, donde el dólar se considera sobrevendido a corto plazo.

En cuanto a nuestro posicionamiento estratégico respecto al dólar estadounidense, reconocemos que el intento de reequilibrar los sistemas comerciales y monetarios globales podría resultar en daños colaterales para el dólar estadounidense. Sin embargo, esto no significa que estemos proclamando el fin del dólar estadounidense como moneda de reserva mundial.

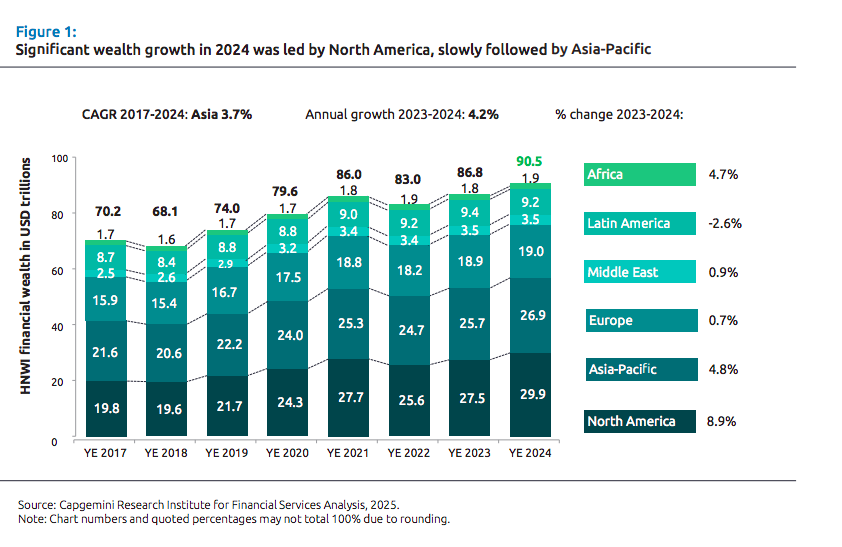

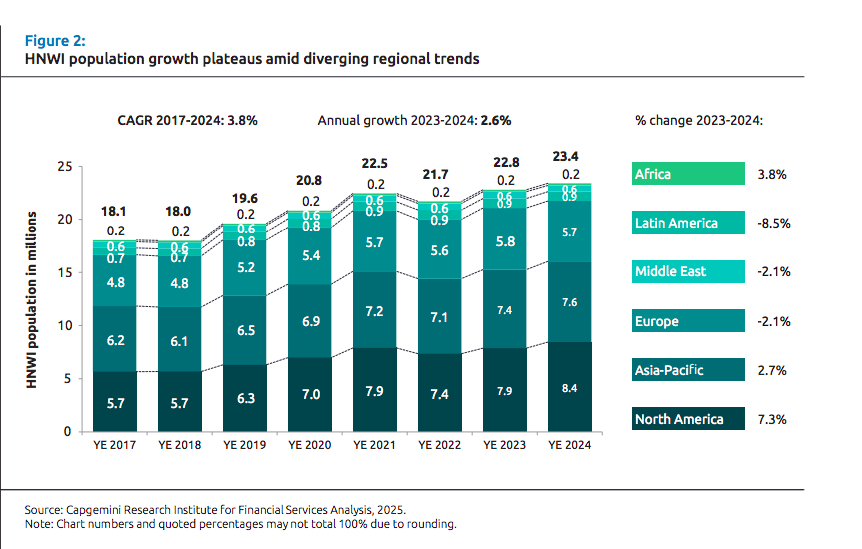

El número de individuos con un elevado patrimonio neto (HNWI) aumentó un 2,6% en 2024, según la última edición del Informe sobre la Riqueza Mundial 2025 del Instituto de Investigación de Capgemini. El documento explica que este aumento se vio impulsado por el crecimiento de la población de personas con patrimonios netos ultra elevados (UHNWI), que creció un 6,2%, gracias al ímpetu de los mercados bursátiles y al optimismo en torno a la IA, que aumentaron la rentabilidad de las carteras. Los datos indican que las inversiones alternativas, como el capital riesgo y las criptomonedas (que representan un 15% del total) ya están consolidadas en las carteras de los HNWI.

Una de las principales conclusiones que arroja este informe es que el rendimiento alcista del mercado bursátil estadounidense ha propulsado el aumento de la riqueza. Según explica, un entorno favorable de tipos de interés y la gran rentabilidad del mercado de renta variable estadounidense son algunos de los factores que contribuyeron al aumento de riqueza en 2024. En concreto, Norteamérica registró las mayores ganancias, con un aumento del 7,3% de la población con un elevado patrimonio neto. Por el contrario, Europa, Latinoamérica y Oriente Medio registraron descensos en los HNWI, lastrados por desafíos macroeconómicos.

Al hacer un análisis por regiones, se observa que, a finales de 2024, el segmento de HNWI de Europa disminuyó un 2,1% debido al estancamiento económico en los principales países como Reino Unido, Francia y Alemania, y perdieron 14.000, 21.000 y 41.000 millonarios, respectivamente. Por el contrario, la población UHNWI europea aumentó un 3,5%, reflejando una mayor concentración de la riqueza y en Asia-Pacífico aumentó un 2,7%, con una notable variabilidad en toda la región.

Según el estudio de Capgemini, América Latina registró un decrecimiento de los HNWI en un 8,5%, debido a la depreciación monetaria y a la inestabilidad fiscal. En concreto, Brasil (-13,3%) y México (-13,5%) registraron los mayores descensos. Además, la población HNWI en Oriente Medio disminuyó un 2,1%, lastrada por la bajada en los precios del petróleo.

Entre los mayores mercados individuales, Estados Unidos se situó como líder indiscutible, sumando 562.000 millonarios, lo que supuso un crecimiento del 7,6% en su población HNWI, hasta alcanzar los 7,9 millones. Por otra parte, India y Japón destacaron en la región Asia-Pacífico, ya que ambos países registraron un crecimiento del 5,6%, añadiendo 20.000 y 210.000 millonarios, respectivamente. En cambio, el crecimiento en China fue negativo, con un descenso del 1,0% en su población HNWI.

La próxima generación de HNWI

Las empresas de gestión de patrimonios se están preparando activamente para una nueva era de traspaso de la riqueza en la que 83,5 billones de dólares cambiarán de manos en las próximas dos décadas, dando paso a la siguiente generación de personas HNWI. Según el informe, se desarrollará en tres fases: el 30% de los HNWI habrá recibido una herencia antes de 2030, el 63% lo hará a finales de 2035, y el 84% para 2040.

“La gran transferencia de riqueza será un momento decisivo para el sector. A pesar de que la riqueza mundial va en aumento, el 81% de los herederos planea cambiar de empresa en el plazo de uno a dos años tras la herencia. La posible pérdida de estos clientes insatisfechos va a crear un riesgo significativo para el sector de la gestión de patrimonios a nivel mundial. La próxima generación de grandes patrimonios llega con expectativas muy distintas a las de sus progenitores. Esto exige un cambio urgente frente a las estrategias tradicionales si se quiere atender eficazmente sus necesidades es este proceso de desarrollo patrimonial. Las empresas también deben prepararse para dotar a sus asesores de las capacidades digitales, potencialmente reforzadas con IA Generativa y Agentic AI, para evitar la pérdida tanto de clientes, como de talento clave” afirma Kartik Ramakrishnan, CEO de la unidad de negocio estratégica de servicios financieros de Capgemini y miembro del comité ejecutivo del Grupo.

En enero de 2025, los inversores HNWI destinaron el 15% de sus carteras a inversiones alternativas, incluidos el capital riesgo y las criptomonedas. Están dispuestos a asumir más riesgos para ampliar su patrimonio, asignando capital a clases de activos de mayor crecimiento y a ofertas de productos nicho, especialmente el 61% de los HNWI millennials y de la generación Z.

La estrategia de las empresas de gestión de patrimonios

La investigación destaca que las empresas de gestión de patrimonios necesitan renovar sus servicios y ofertas para atraer a la nueva generación de HNWI. Entre ellas: capital riesgo y criptomonedas, ya que el 88% de los asesores observa un mayor interés por los activos alternativos entre este grupo de inversores respecto a los baby boomers; nuevos centros de reservas offshore , dado que el 50% de los asesores indica que la limitada capacidad operativa en los centros de riqueza emergentes —como Singapur, Hong Kong, Emiratos Árabes Unidos y Arabia Saudí— impulsará a estos clientes a buscar empresas alternativas, ya que buscan diversificación, mejores retornos y un entorno regulatorio favorable; los servicios de atención personalizada, como viajes de lujo, atención médica y protección frente a ciberamenazas.

También las interacciones digitales, puesto que los asesores consideran que contar con una plataforma digital que ofrezca una visión integral del cliente y recomendaciones accionables son las capacidades más importantes para atender eficazmente a los HNWI de nueva generación, seguida por la automatización inteligente de tareas operativas como los resúmenes de reuniones y la gestión de correos electrónicos.

Rotación de perfiles clave

Según el informe, uno de cada tres asesores se muestra insatisfecho con la falta de capacidades digitales de sus empresas, lo que repercute negativamente en su productividad y crea una brecha tecnológica. Además, el 62% de los HNWI de nueva generación afirma que seguirían a su asesor si se cambiaran de empresa. En conjunto, esto afecta directamente a la retención, ya que los asesores tienen dificultades para fidelizar a estos clientes nativos digitales.

Más allá de los recursos digitales, el sector se enfrenta a una inminente escasez de talento en un contexto marcado por una transferencia de riqueza sin precedentes a los herederos de la generación X, los millennials y la generación Z. En los próximos 12 meses, uno de cada cuatro asesores tiene previsto cambiar de empresa: la mayoría se trasladará a otra de la competencia y unos pocos crearán su propia empresa. Además, el 20% de los asesores afirma que se jubilará antes de 2035, y el 48% planea hacerlo antes de 2040.

A medida que avanza la gran transferencia de riqueza, el sector de la gestión de patrimonios deberá reinventar su oferta de productos mediante opciones de inversión personalizadas para los HNWI de nueva generación. Las empresas deben ofrecer a los asesores una experiencia digital intuitiva en todos los canales para garantizar su fidelidad, concluye el informe.

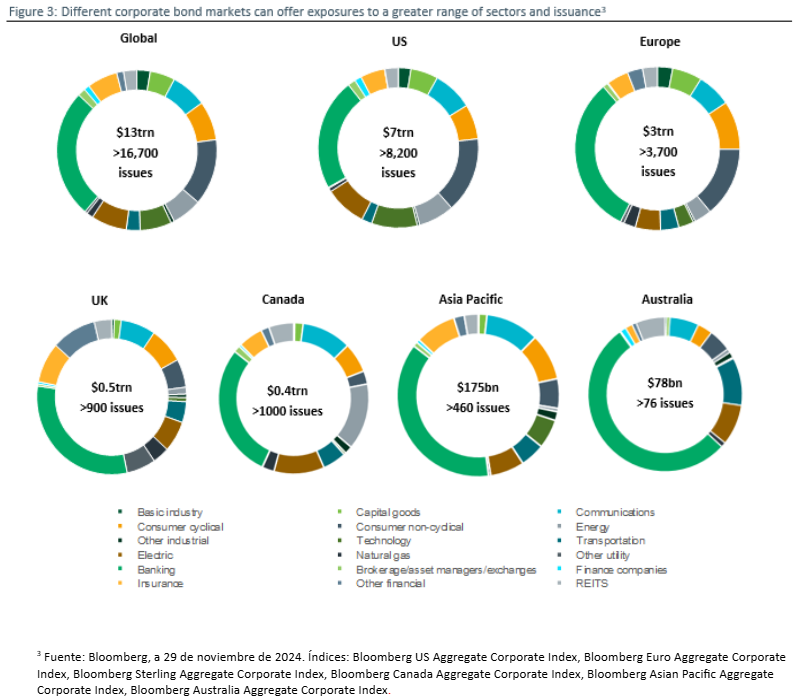

Como punto de partida, un conjunto de oportunidades mundiales proporciona un universo de inversión significativamente mayor, ofreciendo el potencial de oportunidades de inversión más diversas y numerosas. Esto podría ser importante para los inversores que tratan de construir carteras que persiguen resultados específicos, ya sean de rentabilidad relativa o absoluta, o para ajustarse a las obligaciones de tesorería.

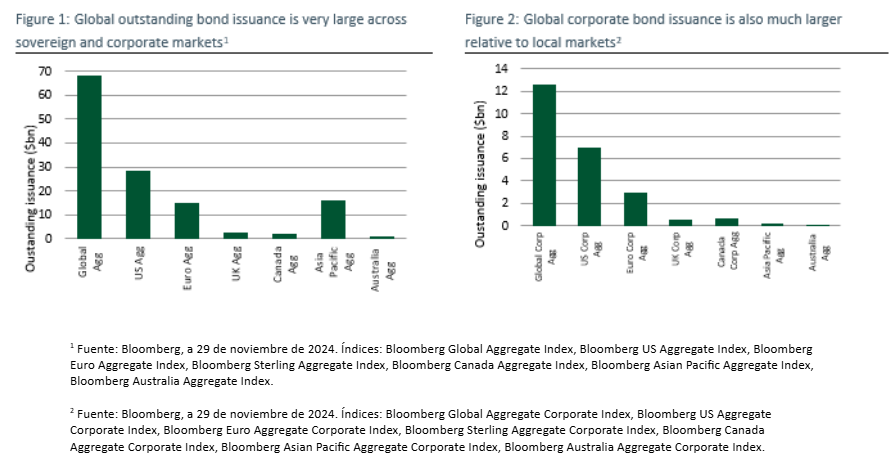

Los mercados mundiales de renta fija son considerablemente mayores que los mercados regionales que se centran en la emisión en una sola divisa. Esto queda ilustrado por el valor de mercado de algunos de los principales índices de bonos con grado de inversión (véanse los gráficos 1 y 2). Estas dinámicas también pueden extenderse a los mercados de high yield y deuda privada para los inversores dispuestos a ampliar aún más su conjunto de oportunidades.

La distribución de los bonos en circulación refleja esta expansión mundial. El Bloomberg Global Aggregate Index, por ejemplo, tiene casi 30.600 bonos constituyentes, dentro de los cuales hay unas 13.700 emisiones en dólares estadounidenses y 3.800 en euros.

El acceso a los mercados mundiales implica el acceso a las fortalezas regionales

Los mercados locales tienen fortalezas y debilidades concretas que un enfoque mundial puede aprovechar. Por ejemplo, el mercado estadounidense es excepcionalmente grande, tanto en términos de emisiones en circulación como de número de emisores y emisiones, lo que lo hace especialmente atractivo para los inversores no estadounidenses.

Al comparar el mercado mundial con los principales mercados regionales, surgen varias diferencias notables que los inversores podrían aprovechar. Estas diferencias ilustran cómo la adopción de un enfoque mundial a lo largo del tiempo podría proporcionar la flexibilidad y la libertad necesarias para conseguir los objetivos de inversión con mayor seguridad.

Para los inversores no estadounidenses, el tamaño, la amplitud y la liquidez del mercado estadounidense podrían hacer especialmente atractiva la exposición a la renta fija estadounidense. Considerando los mercados en la actualidad y la emisión absoluta en dólares estadounidenses, cabe destacar los siguientes puntos:

La emisión de bonos corporativos de empresas tecnológicas en el mercado de EE. UU. es significativamente mayor que la del mercado europeo, con más de 600.000 millones de dólares, frente a menos de 100.000 millones de euros;

Los mercados estadounidenses se inclinan más hacia el sector industrial, mientras que los europeos se inclinan más hacia las instituciones financieras; y

el mercado de renta fija en dólares estadounidenses duplica con creces el tamaño del mercado en euros, tanto en términos de emisiones en circulación como de número de emisores.

Capacidad para expresar opiniones sobre los factores regionales

Los entornos económicos divergentes, los regímenes de inflación y los ciclos de mercado pueden ser los principales impulsores del rendimiento del mercado de bonos. Un conjunto de oportunidades mundiales podría permitir a los inversores capitalizar las tendencias positivas o evitar las negativas.

Por ejemplo, Insight Investment anticipa que es probable que las economías mundiales se enfrenten a diferentes retos a medida que surjan trayectorias de crecimiento diversas. En consecuencia, Insight cree que los ciclos de bajada de tipos de los bancos centrales serán probablemente menos uniformesque cuando los bancos centrales subían los tipos. Esto podría presentar tanto oportunidades que explotar como riesgos que diversificar, ambos más manejables cuando se sigue un planteamiento mundial.

Cómo un universo mundial puede apoyar sus objetivos financieros

Las características de inversión de los distintos mercados regionales ponen de relieve cómo un alcance mundial puede proporcionar una mayor flexibilidad a la hora de construir una cartera adaptada a las necesidades específicas de un inversor, ya sea en términos de rentabilidad potencial, riesgo u otras dinámicas. En el Cuadro 1 se presentan algunas métricas de mercados con algunas diferencias notables.

Rendimientos: El mercado de bonos corporativos de EE. UU. ofrece un rendimiento sustancialmente más alto que el mercado europeo de bonos corporativos.

Duración: El mercado europeo de bonos corporativos presenta una duración (sensibilidad a los tipos de interés) sustancialmente inferior a la del mercado estadounidense.

Diferenciales: El mercado europeo de bonos corporativos ofrece un diferencial sustancialmente más alto que el mercado estadounidense de bonos corporativos.

Las características del mercado de bonos corporativos del Reino Unido (un rendimiento más elevado y mayores diferenciales en comparación con EE. UU., y un rendimiento más elevado y diferenciales equivalentes a los de Europa) demuestran cómo los mercados más pequeños también pueden ofrecer oportunidades atractivas. Esto se ve acentuado por el mercado australiano de bonos corporativos, que ofrece rendimientos más altos y mayores diferenciales en relación tanto con EE. UU. como con Europa.

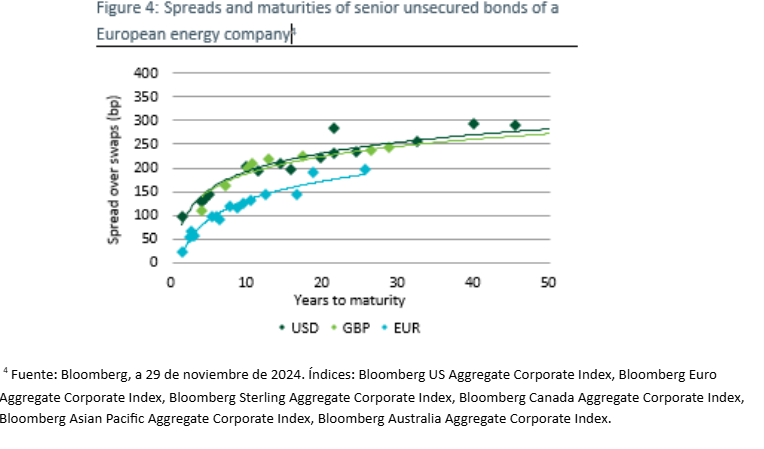

Invertir en el mismo emisor en una divisa diferente

Los inversores pueden potencialmente obtener exposición al mismo emisor en diferentes regiones y divisas. Los emisores pueden emitir este tipo de deuda si tienen operaciones multinacionales y entidades internacionales, por ejemplo. Esto permite a los inversores seleccionar entre una gama más amplia de instrumentos basados en el mismo riesgo de crédito subyacente, y beneficiarse de la dinámica más atractiva de los distintos mercados.

Por ejemplo, como se ilustra en el gráfico 4, los diferenciales y vencimientos disponibles en bonos denominados en dólares estadounidenses, euros y libras esterlinas del mismo emisor pueden variar significativamente. Esto brinda a los inversores con proyección mundial la oportunidad de centrarse en los temas específicos que mejor se ajustan a su tesis de inversión, o de optimizar más eficazmente su estrategia de inversión.

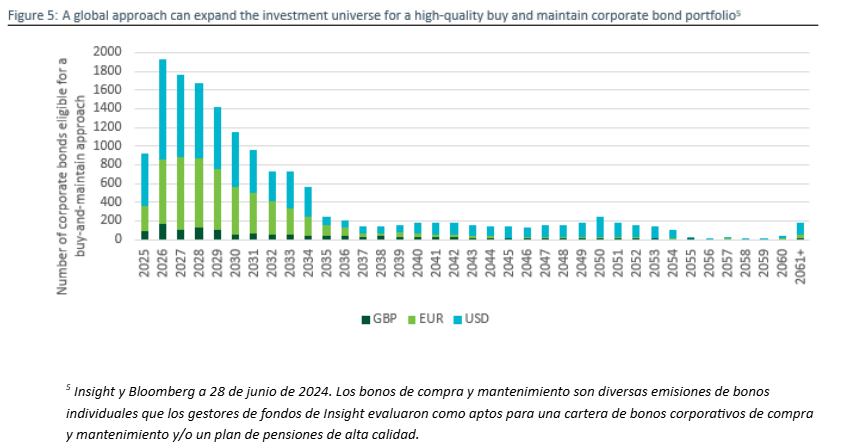

Emisión mundial, herramienta clave para los inversores que buscan cumplir con sus obligaciones de tesorería

Muchos inversores, como los planes de pensiones de prestación definida, invierten en bonos corporativos de alta calidad con estrategias de «comprar y mantener» para ajustarse a sus obligaciones futuras de tesorería.

Ampliar la idoneidad de dichos activos para incluir los bonos mundiales puede ampliar significativamente su conjunto de oportunidades, permitiéndoles construir carteras a medida que se ajusten más a sus necesidades.

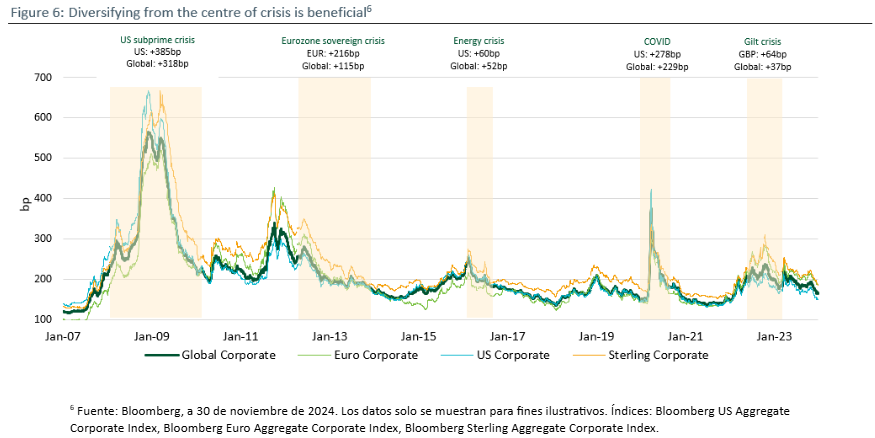

Resiliencia en situaciones de crisis: cómo un enfoque mundial puede ayudar a superar situaciones extremas

Durante periodos de tensión localizada, diversificar lejos del epicentro de una crisis en una cartera de bonos corporativos puede ser más fácil dentro de una asignación mundial.

Por ejemplo, el gráfico 6 muestra la ampliación de los diferenciales del crédito mundial y regional durante varias crisis que han afectado a los mercados de bonos en los últimos 20 años.

Por lo general, una asignación mundial diversificada mostró una menor ampliación de los diferenciales en comparación con una asignación local limitada. De hecho, de media el mercado en el centro de la crisis experimentó una ampliación de diferenciales de 50 puntos básicos por encima del índice mundial de bonos corporativos.

Potencial de rendimiento activo superior

El potencial de divergencias emergentes y la volatilidad geopolítica subyacente pueden crear oportunidades que los gestores activos de crédito pueden aprovechar. Sin embargo, una cartera limitada puede aumentar el riesgo de problemas específicos del mercado. Insight cree que estas oportunidades se aprovechan mejor mediante una asignación mundial.

La evidencia sugiere que los gestores activos de mandatos mundiales tienden a obtener buenos resultados en comparación con los que gestionan mandatos locales durante periodos de tensión. Como muestra el gráfico 7, la mediana de los gestores mundiales obtuvo en general un rendimiento equivalente o mejor en relación con sus homólogos, comparada con la mediana de los gestores de estrategias regionales. La excepción fue la crisis del Gilt de 2022, en la que los enfoques especializados centrados en el mercado de crédito en libras esterlinas superaron al enfoque mundial.

Un enfoque intencionado de la renta fija mundial

Aunque en este artículo se destacan las ventajas de invertir a escala mundial, hacerlo ofrece un universo de inversión mucho más amplio, con la posibilidad de diversificar la exposición a una gama más amplia de empresas y sectores, y de acceder a un conjunto más amplio de herramientas para construir una cartera que se ajuste con mayor precisión a las necesidades del inversor.

Esto no es un argumento a favor de la exposición pasiva a través de un índice mundial. Los índices tradicionales de renta fija suelen estar dominados por los emisores más endeudados, y la rotación de los componentes del índice es alta, ya que los bonos vencen o su calificación crediticia cambia, lo que significa que salen del índice.

Además, los mercados de renta fija suelen presentar ineficiencias importantes, especialmente en comparación con los mercados de renta variable, que los inversores pueden aprovechar si optan por adoptar un enfoque más activo.

Insight Investment cree que un enfoque intencionado de la renta fija, con la capacidad de invertir mundialmente, puede ofrecer a los inversores la clave para alcanzar sus objetivos.

Tribuna firmada por April LaRusse, junto con el resto del equipo de renta fija de Insight, parte de BNY Investments

Como responsable del equipo de Renta Fija en AllianceBernstein, llevo años observando cómo los inversores y los gestores tradicionales de bonos se acercan, escépticos al principio, a la idea de aplicar técnicas sistemáticas y cuantitativas al mercado de renta fija. Hoy, esa transformación está en pleno auge: un enfoque multifactorial, potenciado por inteligencia artificial, ha demostrado que puede generar alfa constante, con una volatilidad inferior y unas correlaciones sorprendentemente bajas frente a las metodologías activas convencionales. Sin embargo, no es un viaje sencillo: se necesitan datos extensos y fiables, herramientas de análisis de liquidez y capacidades avanzadas de trading, además de una gestión dinámica de factores que evolucione con las condiciones del mercado.

Por eso, antes de confiar su capital a un gestor de renta fija sistemática, debería plantearse estas siete preguntas clave que, en mi opinión, marcan la diferencia entre quienes solo “automatizan” estrategias tradicionales y quienes realmente han construido una plataforma robusta, ágil y orientada a generar valor sostenido.

La inversión sistemática en renta fija atrae cada vez más atención, pero requiere competencias y recursos especializados. ¿Tiene su gestor lo que hace falta?

Los inversores se están aficionando a los procesos sistemáticos en los mercados de renta fija. En este nuevo enfoque, un proceso dinámico multifactorial dirige las decisiones de inversión, utilizando factores predictivos con vínculos demostrables con la rentabilidad superior.

Un proceso de decisión cuantitativo e impulsado por la IA clasifica cada bono en el mercado en función de su alineación con estos factores predictivos, con el objetivo de generar una rentabilidad superior (alfa) mediante una selección de valores ascendente. Esto contrasta con los enfoques activos tradicionales de renta fija, que priorizan sobre todo la duración y la exposición al mercado crediticio (beta) y las inclinaciones sectoriales.

El atractivo: la inversión sistemática en renta fija representa un enfoque diferente y complementario a la inversión activa tradicional en renta fija. Ofrece la posibilidad de obtener rentabilidades activas atractivas y constantes y, según nuestro análisis, ha demostrado unas correlaciones bajas con los enfoques activos tradicionales de renta fija y una volatilidad más baja.

Los posibles escollos: la inversión sistemática en renta fija requiere conocimientos especializados y recursos difíciles de adquirir. En nuestra opinión, los factores clave del éxito en la inversión sistemática en renta fija son: datos abundantes y fiables; capacidades de gestión de factores; y herramientas de análisis de liquidez y de negociación de vanguardia. Estos elementos pueden tardar muchos años en desarrollarse.

En un ámbito tan especializado, la selección de gestores es fundamental. Creemos que hay siete preguntas que los inversores deberían plantear a su posible gestor de inversiones.

¿Gestiona su proceso los factores de forma dinámica y cuántos factores utiliza?

Dado que la elección de los factores predictivos determina la rentabilidad de la inversión sistemática y que la eficacia de los factores cambia con el tiempo, los gestores de inversiones deben demostrar habilidad en la gestión de factores.

Creemos que las estrategias sistemáticas que utilizan una ponderación dinámica y una amplia gama de factores están en condiciones de ofrecer mejores resultados que las que se basan en menos factores y utilizan ponderaciones estáticas de los factores.

¿Han integrado el análisis de liquidez en su proceso de inversión?

Los gestores sistemáticos que pueden ejecutar operaciones de renta fija con éxito y rapidez tienen una ventaja significativa.

En comparación con la negociación de renta variable, la renta fija es mucho más problemática: más manual, menos transparente y menos líquida. Eso es un problema, especialmente para los gestores de renta variable que intentan hacer la transición a la inversión en renta fija.

En consecuencia, es importante evaluar la liquidez desde el principio. Los enfoques sistemáticos avanzados incorporan información de liquidez para ayudar a encontrar los bonos exactos que su modelo selecciona para comprar. Los enfoques excesivamente básicos pueden enviar una lista de bonos que cumplan ciertos criterios a su mesa de negociación y comprar aquellos que puedan conseguir, incluso si no son las principales opciones de su modelo. Y si no hay suficientes bonos disponibles para comprar, la negociación puede retrasarse, ya que el proceso vuelve a empezar.

¿Qué extensión tienen sus datos?

Unos datos abundantes y limpios, recopilados de forma rigurosa y que cubran muchos años de historia, son la base de una inversión sistemática sólida. Desconfíe de los gestores con historiales de datos cortos y/o que hayan comprado conjuntos de datos de menor calidad.

¿Cómo integrar la IA en su proceso?

Los gestores pueden añadir valor con técnicas de aprendizaje automático en muchos niveles de un proceso sistemático. Las mejoras de la IA van desde el ahorro de tiempo y el aumento de la eficiencia (identificando patrones de precios para imputar datos que faltan de forma rápida y fiable) hasta avances cualitativos (mejorando el análisis a través de múltiples factores de valoración para ayudar a encontrar nuevas señales y hacer que las señales existentes sean más eficaces). Los gestores que no aprovechen el poder de la IA se quedarán atrás rápidamente.

¿Su enfoque de inversión es exclusivamente cuantitativo?

Creemos que la integración de expertos cuantitativos en un equipo de renta fija más amplio que incluya profesionales de renta fija activa fundamental, como gestores de carteras y operadores, puede aportar grandes beneficios. Esta experiencia más amplia puede mejorar la ejecución, reduciendo así los costes de transacción, y proporcionar una perspectiva más amplia, ideas prácticas y comprobaciones de cordura para ayudar a evaluar los factores y afinar los modelos. El equipo también puede poner de relieve riesgos y oportunidades que quizá no se hayan comprobado previamente, como las ventajas de incorporar el mercado de nuevas emisiones a un proceso sistemático

¿Su proceso crea una caja negra?

La renta fija sistemática es un enfoque activo que depende del descubrimiento, la selección y el seguimiento de factores predictivos y que exige la intervención humana. Aunque un modelo determina la ponderación de los factores y es decisivo para realizar pruebas retrospectivas de los datos, la participación humana es fundamental a la hora de probar los factores y decidir si se añaden nuevos y se eliminan otros.

Su gestor debe demostrar no sólo una comprensión de los factores, sino también la capacidad de identificar nuevos factores, evaluar el rendimiento de los factores y modificar la combinación de factores de la cartera a medida que cambian las condiciones.

Tribuna de opinión escrita por Scott Scott DiMaggio, responsable de Renta Fija en AllianceBernstein.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha reunido a la industria de la región para debatir cómo la tokenización está transformando el sector, durante la conferencia Redefiniendo los activos: tokenización y el futuro de la inversión. Se trata de la primera vez que la comunidad de gestión de activos reunió a sus propios expertos de unas 50 empresas europeas del sector para abordar las grandes cuestiones que enfrenta tanto cada firma individual como todo el ecosistema europeo en el camino hacia la tokenización.

Un sentimiento común expresado a lo largo de las mesas redondas y conferencias fue que Europa debería capitalizar su ventaja de pionera. Los responsables políticos de la UE han impulsado el régimen piloto de tecnología de registros distribuidos (DLT) y MiCA, mientras que el BCE ha avanzado con las pruebas del euro digital. “Ahora es necesario diseñar un marco regulatorio adecuado para impulsar la próxima fase de crecimiento de los activos digitales”, apuntaron como idea.

Mirando hacia atrás, los participantes destacaron algunos hitos de los que sentirse orgullosos: la creciente emisión de bonos basados en DLT, el auge de los fondos del mercado monetario tokenizados, y la finalización con éxito de las pruebas del euro digital del BCE, junto con su hoja de ruta futura.

Sin embargo, durante las ponencias, también quedaron evidentes varios desafíos, algunos que requieren acción regulatoria, y otros más dependientes de soluciones impulsadas por el mercado. Panelistas y participantes identificaron áreas problemáticas y algunas soluciones políticas que apoyan tanto la agenda de competitividad de la Comisión Europea como el desafío de la Unión del Ahorro y la Inversión para convertir a los ahorradores europeos en inversores.

“En la conferencia de hoy vimos un fuerte compromiso y preparación por parte de los gestores de activos, proveedores de tecnología y responsables políticos para ayudar a Europa a transitar hacia un ecosistema financiero basado en DLT. Como representantes de los gestores de fondos europeos, EFAMA está lista para conectar la agenda de innovación del sector con lo que hasta ahora ha sido un entorno regulatorio proactivo y positivo. Esperamos desempeñar un papel crucial a medida que se debatan las cuestiones clave de política en los próximos meses”, ha comentado Tanguy van de Werve, director general de Efama.

Propuesta de acciones crítica

En este contexto, surgió consenso en torno a varias acciones críticas. Por ejemplo, la industria avisa de la urgente necesidad de reformar el régimen piloto DLT para eliminar los umbrales restrictivos y permitir el desarrollo del comercio y liquidación mediante DLT para una gama más amplia y líquida de activos. Además, avisa de la necesidad de lograr interoperabilidad y estándares comunes como un “factor desbloqueador” para impulsar el comercio en mercados secundarios y alcanzar escala.

También propone apoyar al surgimiento de diversas opciones de pago basadas en DLT, incluyendo el euro digital, las stablecoins con licencia MiCA, y el dinero bancario comercial tokenizado. Así como la revisión del marco regulatorio existente para permitir mecanismos de pago en cadena en un conjunto más amplio de tipos de activos.

Por último, los asistentes propusieron la construcción de un marco europeo integral para los valores tokenizados mediante DLT, con el fin de evitar la fragmentación costosa y el arbitraje regulatorio entre distintas jurisdicciones de la UE.

En opinión de Christoph Hock, presidente del grupo de trabajo sobre tokenización de Efama y responsable digital en Union Investment, la DLT actúa como catalizador de la economía tokenizada, permitiéndonos, como industria de gestión de activos, mejorar aún más procesos en términos de velocidad, eficiencia de costes y gestión de riesgos. “Al ofrecer servicios de primer nivel a nuestros clientes, esta tecnología nos permitirá ampliar el universo de inversión y facilitar nuevas ofertas de productos. Al abordar tanto los activos en cadena como la cadena sobre dinero, la tokenización será una fuerza transformadora para la industria financiera y un factor competitivo clave dentro de un sólido mercado de capitales digital en Europa. Efama es un socio esencial para la industria en su camino hacia la economía tokenizada”, ha destacado Hock.

Llega la tokenización

Por su parte, Stefan Brinaru, jefe de activos digitales en BNP Asset Management, afirmó durante el evento que “la tokenización de valores y las soluciones de dinero digital son fundamentales para proporcionar a nuestros clientes soluciones de negocio más eficaces y eficientes. El grupo de trabajo sobre tokenización de Efama, que reúne a toda la industria, es un habilitador clave”.

Sebastien Renaud, responsable de cambio regulatorio en Pictet Asset Management, considera que toda la industria está esperando que los fondos tokenizados reemplacen el modelo actual de distribución, pero no debemos perder de vista la prioridad fundamental para el éxito: “Contar con un mercado secundario para los valores tokenizados que evite desajustes de liquidación entre el fondo tokenizado y sus instrumentos subyacentes”.

Según John Allan, responsable de la unidad de innovación y operaciones de la Investment Association, el trabajo de Efama sobre tokenización desempeña un papel vital en la alineación de esfuerzos entre los Estados miembros de la UE. “Como centro de distribución clave y sede de importantes domicilios de fondos, la UE es un mercado fundamental para los gestores de activos del Reino Unido. Una mayor estandarización en este ámbito apoyará a las empresas en la ampliación de sus capacidades de distribución de fondos europeos y en el acceso a los mercados de capitales digitales”, ha destacado Allan.

Foto cedidaNur Cristiani, Head of LATAM Investment Strategy at J.P. Morgan Private Bank

Nur Cristiani, Head of LATAM Investment Strategy at JP Morgan Private Bank, habría preferido que el titular de este artículo fuera una fuerte recomendación de diversificar las carteras, pero en este 2025 especialmente agitado, es necesario “estrujar” un poco más los análisis sobre el amplio espectro de problemas que se plantean los inversores latinoamericanos: empezando por el dólar.

Hay una carrera hacia la búsqueda de cobertura contra una bajada de la moneda estadounidense que parece inevitable: criptomonedas, oro, derivados… el mercado muestra una fuerte demanda.

Cubrirse contra la bajada del dólar sin dejar el dólar

“Le diría que probablemente hoy sea el punto más importante con el que iniciamos todas las conversaciones con nuestros clientes. Cuando comparto, por ejemplo, mi opinión con mis colegas de Asia o Europa, la conversación es idéntica. Sin embargo, como mencionamos en nuestro informe“Cómodamente incómodos”, no vemos el fin del dólar como moneda de reserva, sino más bien una erosión del excepcionalismo estadounidense”, dice con aplomo Cristiani.

La experta, así como los analistas de JP Morgan, consideran que el “excepcionalismo de Estados Unidos” como país de referencia para el inversor tiene tres pilares, de los cuales, dos de ellos se mantienen firmes.

El primer pilar son las empresas: “No vemos en ningún otro lugar del mundo como en Estados Unidos donde exista innovación y disrupción, pero con la alineación de los intereses minoritarios con los mayoritarios, transparencia y visibilidad. Por lo tanto, Estados Unidos sigue siendo el núcleo de nuestras recomendaciones”, dice Nur Cristiani.

La segunda base del excepcionalismo estadounidense es el estatus de moneda reserva que mantiene el dólar: “No es algo que veamos en riesgo a corto plazo. ¿Por qué? Simplemente por pragmatismo, porque no hay otro activo, ni el bitcoin, ni el oro, ningún otro activo en el mundo que tenga la liquidez y la profundidad que el dólar tiene para soportar el nivel de transacciones que ocurren a diario”.

El tercer pilar evocado por Cristiani es sin duda el más interesante: el excepcionalismo de la institucionalidad estadounidense donde sí se puede hablar de “erosión”.

“Hemos visto una política comercial errática que obviamente ha inyectado volatilidad en el mercado, junto con una deuda que no deja de aumentar. Hoy se cuestiona a Estados Unidos como activo libre de riesgo, es decir, como una región libre de riesgo. Es algo nuevo, un cuestionamiento que no existía antes”.

Un ajuste estructuralmente cíclico

Nur Cristiani cree que desde la banca privada los equipos de inversión están mirando otro tipo de activos dentro de un movimiento que tiene un sentido estructural.

“¿A qué me refiero con estructuralmente cíclico? En los últimos 10 años hemos observado una apreciación continua del dólar, acompañada de una sobreponderación de dólares, ya sea en renta variable o fija, en las carteras de inversores globales, minoristas e institucionales. Creemos que parte de esa sobreponderación no se eliminará, pero sí se reequilibrará, aumentando un poco más la exposición regional, dándole más peso del que tenía en las carteras a otras geografías, especialmente en los mercados desarrollados. Nos gustan Europa y Japón, y dentro de Mercados Emergentes: vemos oportunidades interesantes para India y parte de Latinoamérica”.

Un pequeño giro de las carteras, la famosa diversificación, pero esta vez en clave más apremiante, sin llegar al drama.

La pregunta más difícil: ¿cómo cubrirse? ¿cómo, por ejemplo, invertir en oro?

El problema de la “diversificación” es que es un tema trillado, de esos tan repetidos que, al final, uno acaba no prestando atención. Los inversores buscan respuestas concretas y ahí Nur Cristiani es tajante: imposible dar una sola receta, todo depende del tipo de inversor y de cartera.

Pero al final, sí existe una especie de Santísima Trinidad: ETFs, renta fija y activos alternativos. Y dentro de los alternativos, Cristiani y JP Morgan observan temas muy potentes como energía, infraestructuras, transporte y energía. Y el oro, el más elemental y antiguo de los activos.

Yendo a lo práctico: ¿Cómo se invierte en oro si uno no es propietario de una mina o de una joyería?

Cristiani enumera las numerosas vías existentes en JP Morgan para invertir en el preciado metal: tenemos clientes que literalmente tienen lingotes de oro a su nombre en una bóveda, tenemos también lo que se conoce como “oro no asignado”, es decir, lingotes cuyo propietario es JP Morgan que lo ofrece por medio de certificados. Una tercera vía son los ETFs respaldados por oro físico almacenado en una bóveda. Y por supuesto, el mercado está proponiendo derivados de oro.

A esta altura del gobierno Trump: ¿quién gana y quién pierde?

A junio de 2025, el presidente Donald Trump ha generado un gran desorden, con momentos de opereta, pero sería apresurado decir que las cosas le van mal: ha conseguido bajar el valor del dólar, como se proponía, sin que la moneda pierda su estatus de reserva. Además, muchos activos estadounidenses se mantienen al alza y ahora muchas veces forman parte tanto del activo seguro de las carteras (bonos del Tesoro), como del activo de riesgo (bono del Tesoro a 50 años, por ejemplo).

Ante esto, los emisores soberanos de Latinoamérica están teniendo que colocar deuda a tasas más altas, ¿quién gana y quién pierde?

Nur Cristiani asegura que Latinoamérica no pierde y hace desfilar, mirando su pantalla, los índices de los países de la región: México, Perú, Chile, Colombia, Brasil… los activos tanto en moneda local como pesos están progresando.

“Ha habido interés en Latinoamérica dentro del mundo emergente a lo largo del año. El índice total de países emergentes ha subido un 9% en lo que va del año. No es una cifra exorbitante, pero comparémosla con el S&P, que ha subido un 1%, un 1,6% en lo que va del año, la diferencia es importante. Por lo tanto, ha habido flujos que han regresado a la región. Ahora bien, vale la pena marcas la diferencia a la hora de saber si son inversiones financieras o de capital”, dice la experta.

Para Cristiani, hay una gran oportunidad para Latinoamérica en los mercados privados, un enorme potencial para beneficiarse del giro en las relaciones Estados Unidos – China, un movimiento de inversiones entre países de la región. Los países latinoamericanos buscan sinergias: todo dependerá de la capacidad de adaptación e integración.

La industria de gestión de activos atraviesa una era de innovación, con nuevos productos y aparecen nuevas tendencias en el universo de las inversiones. En este nuevo escenario, la SEC promoverá un mayor acceso minorista a los mercados privados, ya que éstos junto a la tokenización ampliarán el menú de opciones de inversión disponibles para los inversores, según dijo Hester Peirce, Comisionada del regulador de la Bolsa de Valores de Estados Unidos, en el discurso que pronunció ante los asistentes a la Tercera Conferencia Anual sobre Tendencias Emergentes en la Gestión de Activos.

Peirce hizo referencia a la importancia de la diversificación de cartera, por lo que los inversores minoristas necesitan acceso a una amplia gama de oportunidades de inversión. “La amplitud de los mercados públicos, donde invierten la mayoría de los inversores minoristas -señaló-, se ha visto afectada por la disminución del número de empresas cotizadas, el retraso de las empresas en salir a bolsa, y el dominio de varias grandes empresas en los índices de mercado”.

“La Comisión debería trabajar en la reforma de la regulación de empresas públicas para ayudar a revertir esta tendencia. Pero algunas clases de activos no son aptas para los mercados públicos. Por lo tanto, los inversores minoristas y los profesionales que los asesoran también buscan diversificación adicional en los mercados privados”, agregó.

A continuación, la Comisionada dijo que las normas y regulaciones de la Comisión, junto con las posiciones del personal, han contribuido a excluir a los inversores minoristas de los mercados privados. «Deberíamos considerar enmendar la definición de «inversor acreditado” en las normas de la Comisión para que más personas sean elegibles para invertir en dichos mercados.

En agosto de 2020, la Comisión amplió ligeramente las categorías existentes de ingresos y patrimonio neto para personas naturales, un cambio que la propia Comisión admitió que fue marginal, recordó Peirce. “Me gustaría ver expansiones más significativas, al igual que muchos inversores minoristas que se resienten por estar excluidos de un segmento cada vez mayor del mercado”. admitió.

La funcionaría abogó por la eliminación del límite inicial de 25.000 dólares que existe para los fondos cerrados que invierten el 15% o más de sus activos en fondos privados, y la restricción de ventas a inversores acreditados. “Ni la ley ni las normas de la Comisión requieren tales limitaciones. Eliminarlas permitiría un mayor acceso minorista a inversiones privadas a través de un vehículo de fondo cerrado con el beneficio de gestión profesional”, aseguró, y dijo también que el personal de la SEC debería garantizar que los fondos hagan divulgaciones adecuadas sobre conflictos de interés, iliquidez y comisiones para fondos cerrados que cotizan en bolsa. “También deberíamos trabajar con patrocinadores de fondos interesados en experimentar con fondos de intervalo”, anunció.

Inversiones digitales

Según la funcionaria, el personal de Trading and Markets está trabajando arduamente en muchas solicitudes para listar una variedad de ETPs de activos digitales. “Un enfoque estandarizado para estos ETPs podría aliviar la carga tanto para la industria como para el personal de la SEC y una mayor orientación podría abrir la puerta a una mayor variedad de opciones y diversificación para los inversores”, indicó.

La Comisión también debería abordar -aseguró- si las compañías de inversión registradas pueden tener exposición a criptoactivos mediante inversiones que no cotizan en bolsas reguladas en EE.UU. y la tokenización de valores emitidos por dichas compañías.

A la hora de hablar sobre la «proliferación» de productos de inversión, hizo referencia al crecimiento y a la variedad de fondos cotizados (ETFs). Sobre este tema, señaló que la amplitud de las ofertas satisface diversas necesidades de los inversores y a menudo lo hace de manera muy rentable. Sin embargo, objetó que algunos de estos productos «son complejos y no adecuados para todas las carteras. Algunos están diseñados para mantenerse solo por un día. Son herramientas para gestionar riesgo y volatilidad, aumentar rendimientos y limitar pérdidas. Si se usan incorrectamente, pueden tener el efecto contrario«.

Peirce cerró su discurso diciendo que le «gustaría que la Comisión considerara si los límites regulatorios excesivamente conservadores sobre la comercialización de fondos están, sin querer, inhibiendo los esfuerzos educativos por parte de los patrocinadores de fondos hacia profesionales financieros e inversores».