Acercándonos al cierre del primer semestre, uno de los rituales anuales del mercado chileno llegó: la Comisión para el Mercado Financiero (CMF) y la Superintendencia de Pensiones (SP) publicaron las comisiones máximas que los fondos de pensiones locales –las billeteras más pesadas de la plaza santiaguina– pueden pagar. Y los nuevos techos propuestos por las entidades, en esta ocasión, representan subidas en la mayoría de las categorías de activos.

Según informaron a través de un informe, la normativa en trámite establece los máximos para el período entre el 1 de julio de este año y el 30 de junio de 2026, incluyendo fondos y otros instrumentos de inversión, nacionales y extranjeros. El objetivo, recordaron en el documento conjunto, es que los fondos previsionales “no paguen comisiones en exceso por la inversión en instrumentos de inversión colectiva”.

Cualquier exceso, recalcan, será pagado por la administradora de fondos de pensiones (AFP) correspondiente.

Fondos de activos líquidos

Para los fondos mutuos nacionales y extranjeros y los fondos de inversión de activos mobiliarios, la entidad propone una serie de subidas de techo en los fees, respecto a los fijados para el período entre el 1 de julio de 2024 y el 30 de junio de este año.

La de los vehículos índice de bonos de mercados desarrollados subiría, de 1,11% a 1,12%, mientras que la de las estrategias de deuda marcada como “otros” –que no están clasificadas como “índice” ni “alto rendimiento”– pasaría de 0,63% y 0,64% al cierre de este mes. También se elevó la comisión máxima de fondos de deuda emergente, de 0,95% a 0,96%, y la de los de bonos globales se elevó de 0,71%.

Finalmente, los fondos de liquidez (money market) tienen más espacio para cobrar con los fondos de pensiones chilenos: los reguladores proponen elevar el fee máximo de estas estrategias, de 0,21% a 0,24%.

En el caso de los vehículos que representan índices financieros –categoría que incluye a los ETFs–, el techo propuesto para los próximos 12 meses es más alto para las estrategias de acciones emergentes y las de bonos de mercados desarrollados y globales, emergentes y globales high yield. Para todas, el máximo propuesto es 3 puntos base superior al del período anterior, dejándolas en 0,75%, 0,42%, 0,53% y 0,53%, respectivamente.

Algunas otras categorías se mantuvieron sin cambios respecto al período 2024-2025, pero sólo una vio caer la comisión máxima. Se trata de los fondos mutuos accionarios emergentes, donde el fee tope bajó un punto base, de 1,18% a 1,17%.

Para las inversiones alternativas

En el caso de los mercados privados, los reguladores del mercado financiero chilena abrieron la puerta a que los fondos de pensiones chilenos paguen comisiones un poco más altas para casi todas las clases de activos.

Para las inversiones en capital privado y la deuda privada –incluyendo vehículos y operaciones de co-inversión–, la CMF y la SP proponen elevar el techo de 2,35% a 2,40% para los próximos 12 meses. Mientras tanto, el fee máximo para fondos de fondos de esas dos categorías se elevaría de 3,75% a 3,81%.

Cambios más leves están contemplados para los fondos de inversión nacionales inmobilarios y de infraestructura, subiendo el tope de 2% a 2,01%.

La excepción, en el espectro de alternativos, son los vehículos que invierten en títulos representativos de oro. En este caso, la tarifa propuesta bajaría de 0,93% a 0,91%.

Después de 15 años de tipos bajos, altos rendimientos y una navegación relativamente tranquila, los inversores particulares de todo el mundo están preocupados por el impacto que el actual periodo de inestabilidad podría tener en sus objetivos de inversión a largo plazo, con ramificaciones en la toma de decisiones y la planificación financieras. La encuesta realizada por Natixis Investment Managers entre más de 7.000 inversores particulares de todo el mundo revela que el 70% está preocupado por el impacto de la inestabilidad en sus finanzas.

A medida que prevalece la incertidumbre, la encuesta de inversores particulares con más de 100.000 dólares en activos invertibles, encontró que tres cuartas partes (73%) elegirían ahora la seguridad sobre el rendimiento cuando se trata de sus inversiones, con un 72% preocupado de que los mercados se vuelvan más volátiles en el futuro. En consecuencia, los inversores buscan cada vez más claridad. Necesitan ayuda para entender lo que los recortes de tipos significan para sus inversiones y buscan comprender mejor qué oportunidades de inversión son las más adecuadas para sus necesidades financieras actuales.

En tiempos de tanta incertidumbre, el valor percibido del asesoramiento profesional sigue siendo alto: aunque la confianza en muchas fuentes ha disminuido en los últimos cuatro años, los encuestados son ahora los que más confían en su asesor (91%) a la hora de tomar decisiones de inversión, mientras que en España lo hace un 95% de los inversores preguntados. En este punto cabe destacar que en torno a un 43% confía en la inteligencia artificial para asesoramiento financiero.

Los inversores pierden terreno ante la subida de precios

A la hora de hablar de preocupaciones, la inflación sigue encabezando la lista de temores financieros de los inversores particulares (51%). De hecho, un 66% afirma que actualmente ahorran menos debido al aumento de los precios cotidianos y un 59% afirma que la inflación ha erosionado sus ganancias. Como consecuencia de ello, el 38% asegura que le resulta más difícil alcanzar sus objetivos a largo plazo, especialmente a los inversores situados en el extremo inferior del espectro patrimonial, y el 45% de los inversores minoristas promedio afirma que sus objetivos están cada vez más lejos de su alcance. Los inversores tampoco prevén que la inflación vaya a remitir pronto. Incluso cuando la inflación se acerca al objetivo del 2% fijado por los bancos centrales de todo el mundo, son menos de la mitad (41%) los que piensan que una inflación elevada ya es cosa del pasado.

Además, los inversores están cada vez más preocupados por conservar lo que ganan: el 34% sitúa los impuestos en tercer lugar entre sus temores financieros y el 70% cree que los rendimientos después de impuestos son más importantes que antes de impuestos, un sentimiento que también se refleja en los servicios que los inversores buscan en su asesor financiero. Cuando se les pregunta, el 74% de los inversores asesorados de todo el mundo afirma que la gestión de las obligaciones fiscales es un aspecto clave de la planificación financiera con su asesor.

Expectativas más realistas

Teniendo en cuenta el entorno actual, los inversores han moderado sus expectativas de rentabilidad este año, ya que buscan generar un 7,3% por encima de la inflación para 2025. Esto supone un descenso del 33% con respecto a los rendimientos del 10,9% que declararon obtener el año pasado. En el caso de los inversores españoles estas mismas expectativas han descendido del 13,4 al 6,7%, uno de los porcentajes más bajos entre los encuestados tan sólo por delante de Suiza, Corea del Sur y Francia, dentro de los países que han participado en la encuesta. Este dato supone una reducción de las expectativas de rentabilidad del 50% respecto al año pasado. Sin embargo, los inversores se mantienen cautelosamente optimistas, ya que la mayoría espera que se trate de una alteración temporal del rendimiento y confía en poder generar rendimientos del 10,7% por encima de la inflación a largo plazo, un dato que para el caso español se reduce al 9,1%.

Sin embargo, los asesores financieros consideran que esta expectativa a largo plazo del 10,7% por encima de la inflación es demasiado ambiciosa y sugieren que un objetivo más alcanzable se situaría en torno al 8,3%. Según indican desde la gestora, es importante destacar que la disparidad entre lo que esperan los inversores y lo que recomiendan los asesores ha disminuido significativamente, pasando de una brecha del 42% en 2023 al 28% actual.

«Pero incluso estas expectativas moderadas implican un riesgo considerable. Perseguir rentabilidades de dos dígitos suele requerir una inversión sustancial en renta variable y una exposición a la volatilidad del mercado», apuntan. Y señalan que esto plantea un reto, ya que sólo el 53% de los inversores afirma sentirse cómodo asumiendo los riesgos necesarios para obtener mayores rendimientos. Los inversores también están empezando a analizar más detenidamente sus estrategias de inversión actuales, ya que casi la mitad (48%) teme que si los Siete Magníficos se tambalean, ello tendría un impacto negativo desproporcionado en sus carteras. «Por ello, los inversores tendrán que reflexionar detenidamente sobre la coyuntura actual, equilibrando sus aspiraciones de rentabilidad con su tolerancia al riesgo», afirman desde Natixis IM.

Desde la gestora considera que los inversores tendrán que reflexionar detenidamente sobre la coyuntura actual, equilibrando sus aspiraciones de rentabilidad con su tolerancia al riesgo. “La volatilidad que hemos visto en los mercados durante el año puede continuar, dadas las tensiones geopolíticas y los vaivenes de la guerra arancelaria. En este contexto, los inversores recurren a sus asesores financieros en busca de una orientación. El inversor español es cada vez más sofisticado y busca alternativas ante el hecho de que la renta variable y la renta fija están cada vez más correlacionadas, por lo que una distribución tradicional 60-40 ya no tiene el mismo efecto diversificador en las carteras. Y ante esta dinámica, la gestión activa y los mercados privados emergen como respuesta. Los activos privados pueden ofrecer diversificación real, reduciendo drásticamente la volatilidad de las carteras, y ofreciendo primas de rentabilidad adicionales”, comentó Javier García de Vinuesa, country manager de Natixis Investment Managers para España.

Activos emergentes y oportunidades de inversión

Ante la inestabilidad de los resultados de los mercados públicos, los inversores buscan oportunidades en otros lugares para 2025. Al igual que los inversores institucionales, los particulares encuestados se centran en el potencial de los mercados privados para mejorar la rentabilidad y la diversificación. En general, el 44% de los encuestados afirma que cuanto más leen sobre los activos privados, más desean invertir, y el 50% cree que los rendimientos merecen el gasto adicional. El potencial de rendimiento es una parte clave del atractivo, ya que el 34% afirma sentir que se está perdiendo las mejores oportunidades al limitarse a los mercados públicos, un dato que en el caso español aumenta al 44%.

Dicho esto, el 56% afirma que, aunque está interesado en invertir, le preocupa la liquidez. En lo que respecta a la inteligencia artificial (IA), en general los particulares no invierten plenamente en esta tendencia. Mientras que el 79% de los gestores de patrimonios afirman que la IA tiene el potencial de acelerar los beneficios durante la próxima década y el 63% de los inversores institucionales afirma que impulsará el crecimiento tecnológico en 2025, los inversores particulares no están tan entusiasmados: el 51% a nivel mundial afirma que la IA es una burbuja a punto de estallar.

Los inversores quieren un asesor financiero

En medio de tanta incertidumbre en los mercados, los inversores valoran mucho el asesoramiento y buscan una relación completa con su asesor. Además de su estrategia de cartera, los inversores buscan apoyo para planificar sus ingresos de jubilación (46%) y también recurren a asesores para obtener servicios de planificación financiera (46%). Muchos particulares de todo el mundo desean un enfoque más personal. Si bien el 52% de los gestores de patrimonios manifestó a principios de este año su preocupación por el hecho de que la IA está contribuyendo a convertir el roboasesoramiento en una amenaza competitiva significativa, los aspectos personales siguen siendo prioritarios en la relación con un asesor: un 33% afirma que considera valioso que su asesor comprenda sus circunstancias particulares y el 31% también quiere a alguien que se limite a escucharle. Solo el 40% confía en los algoritmos y la IA para respaldar sus decisiones de inversión. Las redes sociales también ocupan el último lugar en cuanto a confianza, ya que solo el 17% afirma confiar en las publicaciones que lee a la hora de tomar decisiones.

Foto cedidaJuan Alcaraz, fundador de Allfunds, y Annabel Spring, nueva CEO de Allfunds.

Allfunds junto con el CEO del Grupo y fundador, Juan Alcaraz, han anunciado que este dejará la empresa para afrontar nuevos retos. Desde la compañía destacan que, tras una destacada trayectoria en Allfunds, en la que ha liderado con éxito el crecimiento y la expansión de la firma, Juan Alcaraz asumirá un rol de asesor durante los próximos doce meses para garantizar una transición fluida en el liderazgo.

Juan Alcaraz fundó Allfunds hace 25 años y ha desempeñado el cargo de CEO con distinción, guiando su desarrollo hasta convertirla en una plataforma global líder para negocios de gestión patrimonial y sus clientes finales. Hoy en día, Allfunds cuenta con más de 1,5 billones de euros en activos bajo administración, atendiendo a 940 distribuidores en 66 países. “Como CEO y fundador, Juan Alcaraz fue pionero en el desarrollo de la arquitectura abierta de fondos en Europa durante tres décadas, y construyó Allfunds desde la chispa de una idea y una pequeña unidad de negocio dentro de Banco Santander hasta convertirla en una líder global en WealthTech”, destacan desde la compañía. Además, en su comunicado oficial, todo el Consejo desea agradecer a Juan Alcaraz la importante contribución que ha hecho a Allfunds y le desea lo mejor en el futuro.

“Juan Alcaraz ha liderado Allfunds con gran dedicación desde su creación, atravesando hitos clave como la salida a bolsa en 2021, y ha trabajado incansablemente al servicio del negocio, nuestros clientes y accionistas. Estamos agradecidos por su excepcional liderazgo y espíritu emprendedor a lo largo de los años y le deseamos mucho éxito en sus próximos proyectos”, ha señalado David Bennett, presidente de Allfunds.

Respecto a su salida, Juan Alcaraz, fundador de Allfunds, ha declarado: “Ha sido un inmenso privilegio formar parte del crecimiento de Allfunds y haber visto prosperar tanto al negocio como a su gente durante más de dos décadas. He acordado con el Consejo que este es el momento adecuado para que la empresa inicie una transición hacia un nuevo liderazgo. Ha sido un honor trabajar con todos en Allfunds, especialmente con los miembros del Comité Ejecutivo y del Consejo. Dejo la compañía en manos muy capaces, bien posicionada para el futuro y con un fuerte impulso de negocio de cara a 2025 y más allá”.

Annabel Spring, nueva CEO

Tras la salida de Alcaraz, el Consejo de la firma está gestionando la planificación de la sucesión y ha nombrado a Annabel Spring como la nueva CEO de Allfunds, quien asumirá el cargo de CEO en junio.

Desde la firma explican que Annabel Spring aporta una gran experiencia a Allfunds tras una distinguida carrera en gestión patrimonial y banca que abarca 30 años y cuatro continentes. Se incorpora a Allfunds después de seis años en HSBC, donde recientemente fue CEO de Banca Privada Global y Gestión Patrimonial. Antes de eso, pasó casi una década en el Commonwealth Bank of Australia, donde ocupó el cargo de directora ejecutiva del Grupo para Gestión Patrimonial. Annabel comenzó su carrera en Morgan Stanley, inicialmente en banca de inversión, antes de pasar al área de Estrategia Corporativa, donde fue Directora Global de Estrategia y Ejecución del Grupo.

Según el comunicado, bajo su liderazgo, Allfunds continuará impulsando la innovación y fomentando relaciones sólidas con clientes y gestoras de activos, aprovechando su sólido modelo de negocio para lograr un crecimiento sostenible a largo plazo.

“El Consejo se complace en dar la bienvenida a Annabel Spring como nuestra nueva CEO. Su amplia experiencia liderando negocios globales de gestión patrimonial, su profundo conocimiento de la banca internacional y su enfoque en las personas, la tecnología y la experiencia del cliente la convierten en la líder ideal para la próxima etapa de crecimiento de Allfunds. Las sólidas relaciones de Annabel con la base global de clientes y con una amplia gama de gestoras de activos, construidas a lo largo de muchos años, impulsarán la futura estrategia de crecimiento de Allfunds”, ha añadido Bennett.

Por su parte, Annabel Spring, nueva CEO de Allfunds, ha declarado: “Allfunds es un líder internacional en su campo, con una sólida reputación en la comunidad de gestión patrimonial y banca. Las tendencias que respaldan el crecimiento continuo de la riqueza global son sólidas y creo que Allfunds está muy bien posicionada para aprovechar esta gran oportunidad. Estoy entusiasmada de unirme a Allfunds y de trabajar junto al Consejo, los equipos de Allfunds y nuestros socios globales para seguir innovando, creciendo y generando valor para nuestros clientes y accionistas”.

Foto cedidaWilliam López, responsable de Europa y Latinoamérica y Francisco Amorim, responsable de Desarrollo de Negocio para Iberia de Jupiter AM

Jupiter AM celebra este 2025 su 40º aniversario como firma de gestión con un telón de fondo incomparable, la ciudad de Lisboa, donde organizará un evento el 11 y el 12de junio al que acudirán clientes de más de 15 nacionalidades de todas las regiones donde opera la firma, desde Asia a US Offshore. ¿Por qué Lisboa precisamente como punto de encuentro? “Lisboa es una ciudad vibrante, en crecimiento, donde tenemos un negocio importante y donde queremos asegurarnos de estar cerca de nuestros clientes a lo largo de todas nuestras actividades”, explica William López, responsable de Europa y Latinoamérica de Jupiter AM.

La conferencia, en la que tendrán representación las principales estrategias de inversión que recomienda la firma a sus clientes para navegar el incierto entorno macroeconómico actual, tendrá como eje transversal una cuestión que se ha vuelto capital para Jupiter AM, y que detalla López: “Pondremos énfasis en compartir conocimiento e ideas de cómo podemos diversificar el portafolio fuera del gran overweight en los Estados Unidos, en todas las carteras de manera global”. El objetivo de la firma será aportar información sobre cómo abordar uno de los grandes retos actuales para la inversión, aportar una verdadera diversificación a través de la descorrelación en las carteras de los clientes. Para ello, se apalancará en su gama de producto de gestión activa, tanto con estrategias tradicionales en acciones y bonos como las propuestas de su plataforma de inversión en alternativos líquidos: “Queremos ofrecer las soluciones a nuestros clientes o ser parte de las soluciones que nuestros clientes busquen”, apostilla López.

Así, el evento de Lisboa mirará al pasado, en el sentido de recordar el ADN de la firma y los valores que le han llevado a su posición actual – con cerca de 53.000 millones de euros1 en activos bajo gestión-, pero muestra una ambición abierta por mostrar la estrategia futura en la que va a basar sus fuentes de crecimiento la compañía en los próximos años: “Lisboa es un lugar central entre Latinoamérica y Europa, la tierra de los descubridores. Y Jupiter también sigue siendo un barco que va descubriendo muchas tierras: innovando, encontrando nuevas estrategias, desarrollando nuevas relaciones”, comenta por su parte Francisco Amorim, responsable de desarrollo de negocio de la firma para Iberia.

Momento de cambio

William López ha sido nombrado recientemente nuevo responsable de Europa y Latinoamérica de Jupiter AM. Sobre su nuevo rol, destaca las “muy fuertes fundaciones de negocios en Europa”, continente donde la firma tiene amplias capacidades de distribución, con oficinas en Suiza, Italia, Alemania, mercados nórdicos y España (desde donde se da servicio a toda la región Iberia). López, que ha sido el artífice del modelo de distribución que ha instaurado Jupiter AM en Latinoamérica y US Offshore desde su incorporación a la firma en 2018, ve sus nuevas responsabilidades como una gran oportunidad para aprovechar los aprendizajes en la región y reforzar ese modelo, al tiempo que la firma sigue concentrándose en su plataforma de inversión para los clientes. “Lo que define a Jupiter y el éxito de Jupiter es, uno, nuestra focalización en la necesidad del cliente. Dos, nuestra alta convicción en la gestión activa. Y tres, la flexibilidad que nosotros le damos a los gestores en la plataforma de Jupiter para ejecutar y expresar sus procesos de inversión de manera libre”, describe López.

Esa flexibilidad se expresa, por ejemplo, en que Jupiter no es una firma con un house view, o en la plena independencia de los gestores en su toma de decisiones, que ha llevado a la compañía, por ejemplo, a ofrecer en el último año y medio una estrategia de un fondo asiático con cero exposición a China. “Eso es verdadera alta convicción”, apostilla López.

López destaca la existencia de “muchas sinergias” entre los distintos mercados en los que opera la firma, de ahí la decisión de enfocarse en las soluciones que ofrecen a los clientes, con una segmentación cuidada y un gran énfasis en las cuentas globales.

Repensando las carteras

El responsable para Europa y Latinoamérica incide en la labor que está realizando la firma para ayudar a sus clientes a repensar las asignaciones de activos, rotando desde Estados Unidos hacia otros mercados y añadiendo activos alternativos líquidos, arena donde la firma dispone de estrategias con un amplio track record, como GEAR o Gold & Silver.

“Contamos con un equipo especializado en estrategias sistemáticas que lleva más de 20 años operando de forma ininterrumpida. Se trata de un proceso 100% sistemático, desarrollado y gestionado por el mismo equipo desde sus inicios.”, explica López, que considera que la volatilidad vista en los primeros cinco meses del año – así como lo vivido en 2022- son una demostración de cómo estrategias como las que ofrece Jupiter brindan auténtica descorrelación frente a los mercados tradicionales, atrayendo en correspondencia un apetito creciente por parte de los clientes.

En esa misma línea, Francisco Amorim, que se refiere a estas estrategias alternativas líquidas como ”descorrelacionadores”, las compara con tener una póliza de seguros contra incendios: “Es el tipo de estrategias que el cliente no debe tener cuando el problema ya está ocurriendo, las tiene que tener antes”. Amorim pone este ejercicio de educación de los clientes – particularmente en el caso de las redes agenciales y bancas privadas– como un ejemplo de la labor que viene desplegando Jupiter en la Península Ibérica: “Queremos estar cerca, como siempre hemos estado, de los clientes, con un servicio rápido, transparente, útil a nivel de información. Más que todo, se trata de formar a los clientes”, afirma.

Esta misma idea de formación, servicio e innovación se traduce a la reciente estrategia de la firma de abrazar los cada vez más populares ETF activos. “La innovación es muy importante y está en el corazón de nuestras conversaciones. Intentamos recibir feedback de qué necesidades tienen nuestros clientes. Y claramente, el acceso a estrategias de inversión de manera empaquetadas en un modelo de ETF, ha empezado a tener mucha atención por parte de algunos inversionistas alrededor del mundo”, explica William López, aclarando que esta tendencia, nacida en EE.UU. se está empezando a desarrollar también en Europa. Jupiter se ha estrenado en esta arena con un ETF de renta fija soberana global y está meditando y analizando qué otras soluciones deberían acercar a sus clientes dentro de este formato.

Otras áreas en las que ha estado trabajando Jupiter en los últimos tiempos han pasado por añadir un renovado impulso a la pata de renta variable europea o la promoción de su estrategia de renta variable india. También ha jugado un papel importante la generación de nuevas soluciones de inversión en renta fija, acercando ideas como la estrategia de renta fija global flexible, la de deuda financiera o la de high yield, un fondo que se encuentra en el primer cuartil de su categoría y que cuenta con un track record largo. Dicho esto, Amorim aclara que el equipo de Iberia ha realizado un gran trabajo en informar a los clientes de que “realmente Jupiter no es solo una casa de renta fija, sino que tocamos todos los palos de todas las clases de activos”.

Los bonos corporativos con grado de inversión (IG) a corto plazo están cobrando cada vez más importancia ante las turbulencias en los mercados. Consideramos que la clase de activos ofrece un potencial de renta decente con un bajo riesgo de tipos de interés y de crédito, unido a una dinámica de riesgo/rentabilidad favorable al obtener dicha rentabilidad al vencimiento (TIR) atractiva con una volatilidad menos pronunciada. Nuestra estrategia distintiva invierte de manera global en crédito IG a corto plazo, añadiendo diversificación a través de instrumentos no incluidos en el índice de referencia, como por ejemplo bonos flotantes (FRN) y titulizaciones de activos (ABS).

Un enfoque defensivo en fases de mayor volatilidad

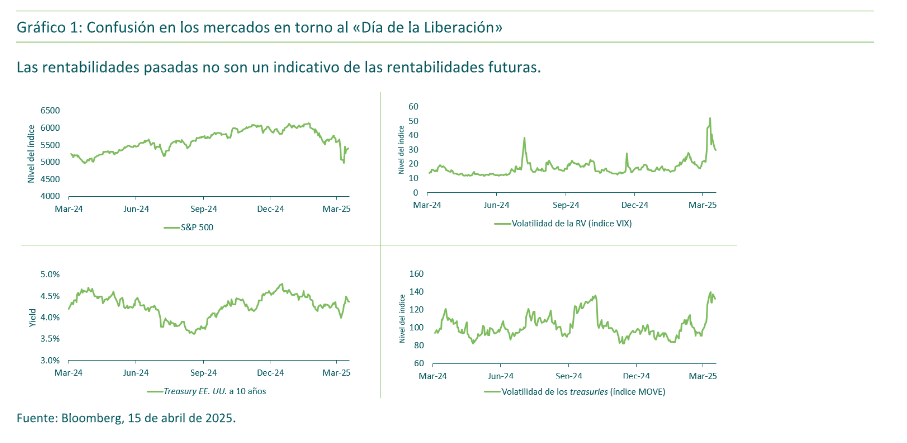

A comienzos de abril, el presidente de los Estados Unidos anunció nuevos aranceles con el aplomo de un presentador de concursos televisivos. Pese a ser una cuestión americana, el llamado «Día de la Liberación» repercutió de manera notable en los mercados globales. Para nosotros, la medida puso de relieve el impacto significativo de la duración en la inversión en renta fija. Nada más realizarse el anuncio del 2 de abril, la volatilidad se disparó en los mercados estadounidenses de renta variable y de deuda, ya que los inversores comenzaron a descontar las implicaciones de una inflación potencialmente más elevada sobre la política de la Reserva Federal y la economía en su conjunto (gráfico 1).

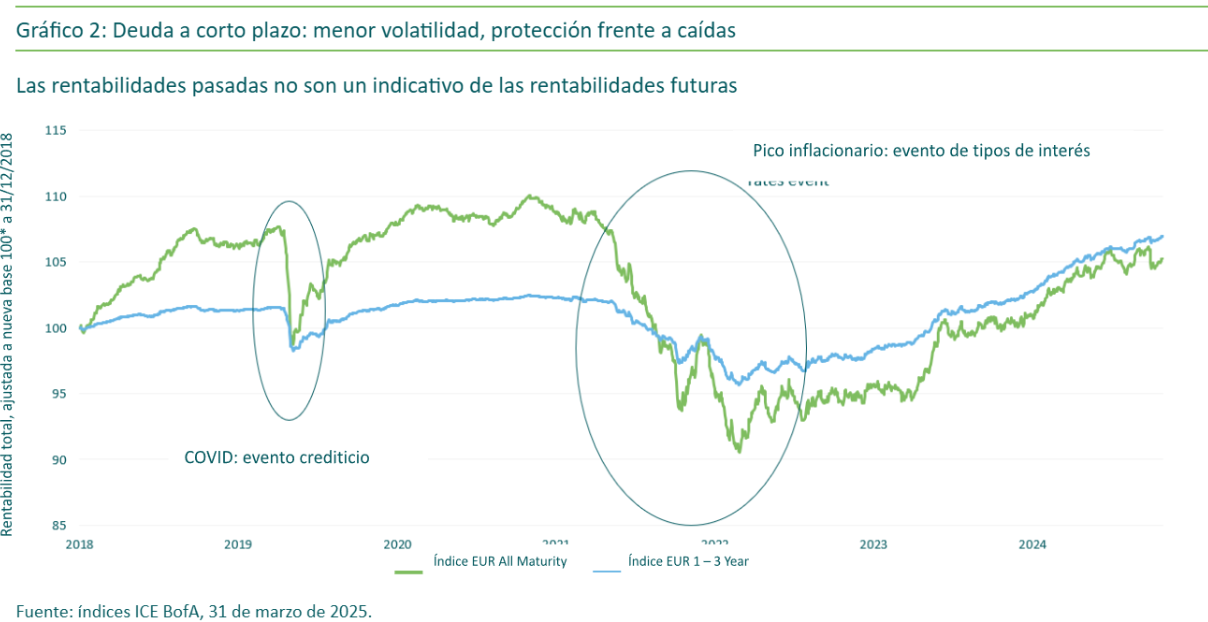

En los mercados de renta fija, los tramos iniciales de la curva de tipos han mostrado más resiliencia que los de mayor vencimiento. En este contexto, vale la pena analizar en mayor profundidad cómo los inversores podrían beneficiarse de esta clase de activos. En lo que respecta a la volatilidad, los mercados han recibido múltiples recordatorios de que conviene considerar todo el espectro de duración (gráfico 2).

El crédito a corto plazo podría ofrecer rentabilidades similares a las de la deuda corporativa más tradicional, pero con menos volatilidad. Esto nos parece una propuesta atractiva para aquellos inversores que no tienen tanta confianza como para realizar una apuesta de duración. Como puede verse en el gráfico 2, el crédito IG a corto plazo ha generado rentabilidades muy similares a las del índice All Maturity (de todos los vencimientos) en los últimos cinco años.

Por supuesto, si uno es capaz de pronosticar acertadamente el suelo y el techo del ciclo de política monetaria, le resultará rentable invertir en activos de duración corta cuando los tipos de interés suben, para luego pasar a activos de mayor duración cuando cae el precio del dinero. No obstante, realizar tal predicción resulta difícil, con lo que nos parece prudente combinar una asignación estructural en deuda IG a corto plazo con un posicionamiento más tradicional en crédito.

Las ventajas de un enfoque activo

Pese a sus características atractivas, creemos que el mercado de deuda a corto plazo no es adecuado para la meraindexación: reproducir la composición de un índice podría exponer al inversor a riesgo de concentración (si el indicador tiene demasiados componentes de un sector o país determinado) y de impago (si tiene demasiados componentes de baja calidad crediticia o balances no saneados).

Los mercados de renta fija son notoriamente ineficientes, lo cual en nuestra opinión crea oportunidades para los inversores con enfoques activos. Utilizando las capacidades de nuestro equipo grande y experimentado de analistas de crédito, somos capaces de explotar estas ineficiencias para tratar de generar rentabilidad excedente a lo largo del tiempo.

Por qué invertir en bonos corporativos con grado de inversión

Creemos que la inversión en bonos corporativos con grado de inversión con M&G destaca por tres características principales:

Gestión activa de crédito global: nuestras estrategias no están restringidas únicamente a crédito con grado de inversión denominado en euros, ni está limitado por su índice de referencia en euros: el equipo gestor puede comprar bonos emitidos en cualquier moneda. Esto se traduce en más oportunidades en operaciones de valor relativo por divisas y regiones, y en acceso a empresas que no emiten deuda en euros. Estas pequeñas operaciones dirigidas a obtener mayores niveles de diferencial y de TIR pueden potenciar la rentabilidad en el largo plazo.

Exposición a tipos flotantes: los bonos flotantes son una posición fuera del índice que permite al gestor obtener exposición al crédito sin asumir riesgo de tipos de interés. Con cupones que suelen reajustarse cada trimestre, estos instrumentos tienen una duración casi cero. Esto significa que, en periodos de tipos de interés crecientes, se benefician de subidas de la tasa libre de riesgo subyacente, por encima de la cual se paga una prima de riesgo de crédito. Esto ha contribuido a la rentabilidad en fases recientes con curvas de tipos planas e invertidas, aportándonos carry adicional en sus tramos iniciales.

Titulizaciones de activos (ABS): M&G cuenta con amplias capacidades en el segmento de ABS, con un sólido y experimentado equipo que gestiona un patrimonio superior a los 15.000 millones de euros. Los ABS todavía ofrecen un diferencial superior al del crédito tradicional AA. Se trata de instrumentos de calidad que hemos sometido a un análisis de crédito exhaustivo y que proporcionan renta adicional a la cartera.

Además, creemos que nuestras sólidas capacidades deanálisis son otro factor que nos diferencia de nuestros homólogos. La pregunta clave que nos hacemos en todo momento a la hora de invertir es: «¿Se nos remunera adecuadamente por el hecho de asumir riesgo?». Una vez los analistas de crédito han evaluado los fundamentales de un bono corporativo, el equipo gestor determina si el precio al que cotiza es atractivo frente a su valor intrínseco.

Identificar bonos con precios anómalos es la piedra angular de nuestro enfoque basado en el valor, y creemos que ha sido la clave de la rentabilidad excedente de nuestras estrategias en el largo plazo.

Artículo escrito por Matthew Russell, gestor en Renta Fija de M&G Investments.

Foto cedidaOliver Collin, co-director de Renta Variable en Europa & UK de Invesco

¿Han jugado alguna vez a Uno, el juego de cartas? Es un juego en el que, si sale la carta del cambio del sentido, se invalidan las reglas que han regido la partida hasta ese momento. Oliver Collin, co-director del equipo de Renta Variable de Europa & UK de Invesco, considera que es una buena comparación con el momento presente: “La administración de Donald Trump ha sacado la carta del Uno reverso y ha provocado un cambio de régimen. Ya no vemos la fortaleza del dólar como un beneficio, sino como un factor negativo. Y, por tanto, hay que reevaluar todas las relaciones globales de otra manera”. Llevado a su terreno, la renta variable europea, Collin considera que el mensaje también es bastante claro: “Es improbable que comprar compañías basándose en las que habían funcionado bajo las condiciones con las que hemos operado hasta ahora sea la estrategia correcta de aquí en adelante”.

Farol o jugada maestra

Collin insiste en varios momentos de la conversación con Funds Society en lo importantes que son las bases para la inversión que se han sentado este año para la renta variable europea, particularmente todas las noticias en torno a Alemania: “La reforma fiscal en Alemania es real, una economía de cuatro billones de dólares va a gastar medio billón adicional, lo que significa que en 12 años será el equivalente a un punto porcentual de su PIB, es muy importante”. La credibilidad del impulso fiscal prometido por Alemania hace sentir al gestor “más optimista respecto a las perspectivas europeas”. También matiza que dicho estímulo al crecimiento será positivo “no para las cotizadas europeas, sino para las cotizadas europeas con exposición a la UE”.

Antes del “Día de la Liberación”, los inversores solo estaban interesados en las compañías europeas sin exposición a la Unión Europea. La carta del Uno Reverso le ha dado completamente la vuelta.Collin afirma que la manera de romper la baraja de la Administración estadounidense ha vuelto “muy difícil” para los fondos posicionarse, “porque la gama de resultados es enorme y variada”. “Lo que ha hecho la administración Trump es romper el nivel de confianza, y eso ha provocado que los inversores se preocupen por sus exposiciones. No me sorprende para nada la debilidad del dólar; los inversores están manteniendo su exposición subyacente a compañías brillantes como Meta o Google, pero están vendiendo su exposición a la divisa”, avanza el experto.

La reflexión que hace es que, de aquí en adelante, con unas perspectivas económicas más favorables para Europa y más negativas para EE.UU., inevitablemente se producirá una significativa rotación de activos entre regiones, tendencia que ya se está viendo confirmada por los flujos en lo que va de año. Dicho esto, el experto matiza que, más allá de los flujos, le resulta más interesante observar la estructura de los mercados como resultado de la acumulación de esos flujos. Así, explica que, actualmente, EE.UU. representa un 70% del índice MSCI World, mientras que Europa solo pesa un 15% y Japón, un 6%. Esto no siempre ha sido así, ya que en 2007 EE.UU. representaba un 40% del índice. “Estados Unidos no representa un 70% del PIB global. Sabemos que está sobre representado en el índice por la calidad de las empresas estadounidenses y del crecimiento que ha registrado el país en el pasado”, explica Collin, que añade: “La naturaleza sin precedentes de lo que está haciendo el régimen de Trump para recalibrar la economía global implica que ese 70% se va a reducir, y se dirigirá a otros activos”. Por tanto, el experto considera que Europa se perfila como una región receptora de parte de ese reajuste mundial hacia un menor peso de EE.UU. en las carteras.

En diciembre de 2024 la renta variable europea era el activo menos amado por los inversores y estaba fuertemente infra representada en las carteras… lo que había devuelto atractivo a las valoraciones. Collin prefiere plantear una metáfora para entender la situación: “Es como un bosque que se ha secado por completo. Lo único que necesitas es una chispa, y si la consigues y cambia la mentalidad, los flujos volverán y los múltiplos empezarán a funcionar, creando un impulso real para las bolsas”. El experto anticipa que se dan los suficientes ingredientes en la región para que siga entrando el dinero: impulso fiscal, precios de las materias primas a la baja, más recortes de los tipos de interés, más inversión en defensa, una tasa elevada de ahorro… “Todo esto está creando este asombroso telón de fondo para que la renta variable europea se revalorice en un momento en que la estadounidense parece hacer intencionadamente lo contrario”.

Transición hacia la calidad

Oliver Collin es el co-director del equipo de Renta Variable de Europa & UK, que incluye la gestión del fondo Invesco Pan European Equity, una estrategia pensada para ser un elemento “core” de una cartera bien diversificada que presenta un sesgo decididamente value, pero con un enfoque en compañías con elementos de crecimiento y calidad: “Compramos compañías que están baratas en relación con aquello en lo que se van a convertir. Somos inversores value optimistas”, resume.

Así, la estrategia dedica mucho tiempo a analizar las valoraciones de las compañías, determinar si están baratas por una razón y qué razón es esa, y finalmente evaluar si la compañía tiene capacidad para hacer cambios a mejor. Si se confirman las tesis de inversión, entonces la compañía pasa de ser percibida como “value” a ser un negocio de calidad, lo que en Invesco denominan la “transición hacia la calidad”. “Buscamos comprar negocios de alta calidad antes de que demuestren que lo son”, resume el gestor.

El enfoque es paciente, pues es necesario tiempo para que se demuestre ese cambio: “Estudiamos cómo serán las compañías de aquí a tres años”. Como la firme creencia del equipo es que los negocios en los que invierten tienen alfa subyacente, han construido una cartera con ideas de inversión que se encuentran en distintos estadios dentro de ese proceso de transición a la calidad, de diferentes sectores.

El equipo de Invesco muestra una alta convicción en que los valores que se encuentran en esa transición hacia la calidad pueden en el largo plazo ser más rentables que los conocidos como “compounders”. Según un estudio realizado internamente, las compañías que se sitúan en el primer cuartil por rentabilidad tienen un 56% de probabilidad de mantenerse en ese cuartil en los siguientes cinco años, un gran indicador de la calidad del negocio. Ese tipo de compañías pueden batir al mercado en una media del 4%. La estrategia del Invesco Pan European Equity identifica en cambio a compañías que se encuentran en los últimos cuartiles pero que tienen los elementos necesarios para mejorar. Estadísticamente, este tipo de compañías que hacen sus deberes son capaces de batir al mercado en hasta un 11%.

Collin insiste en la importancia de analizar las compañías en profundidad también como elemento de gestión del riesgo: “En un mundo complicado, cada vez se va a tratar menos de invertir en value, calidad, crecimiento o empresas cíclicas vs defensivas. Se tratará de empresas individuales”. En un contexto en el que ha salido la carta del Uno reverso, el experto apela a un cambio de mentalidad en la inversión: “No significa que todo vaya a cambiar, solo que vamos a jugar con normas diferentes. Y, por tanto, pensamos que el value, que hasta ahora había actuado como un lastre, ya no lo será de aquí en adelante”, concluye.

iM Global Partner se prepara para lanzar una estrategia de high yield europea gestionada por su socio, Polen Capital, brindando acceso al diverso mercado de crédito europeo en un momento en que los inversores están reevaluando la asignación global de sus carteras. Según explican, Ben Pakenham, quien fue jefe de High Yield Europeo y Préstamos Globales de Aberdeen antes de unirse a Polen Capital, será el gestor principal de la estrategia.

Además del Pakenham, el equipo europeo de high yield también incluye al cogestor de cartera y analista de investigación Adam Tabor, así como a los analistas Andrew Carrie y Julien Martin. Anteriormente, este equipo fue responsable de gestionar más de 2.000 millones de dólares en activos high yield europeos y globales para esta reconocida firma del Reino Unido. “El equipo tiene una amplia experiencia en la gestión de estrategias que generaron una ventaja de rentabilidad relativa con una tasa de incumplimiento inferior a la del mercado high yield europeo en general”, destacan.

Desde iM Global Partner y Polen Capital consideran que lo que distingue a este equipo es su forma de evaluar el riesgo crediticio desde una perspectiva diferente a la de las agencias de calificación, convencidos de que las ineficiencias estructurales del mercado de crédito apalancado crean oportunidades atractivas que los gestores activos pueden aprovechar. Mediante investigación fundamental, buscan identificar valores mal valorados con un margen de seguridad incorporado para construir carteras concentradas y con ventaja en rentabilidad. Al mismo tiempo, el equipo se mantiene informado sobre el entorno macroeconómico e implementa coberturas estratégicas que alinean el posicionamiento de la cartera con el panorama económico general.

Sobre la nueva estrategia

iM Global Partner anuncia que tiene previsto lanzar un fondo UCITS de High Yield europeo dentro de su SICAV luxemburguesa, iMGP, que será subgestionado por Polen Capital. “Dado el entorno de tasas de interés más altas, los sólidos fundamentos empresariales y la atractiva posición del mercado europeo en el contexto geopolítico actual, creemos que existe una sólida oportunidad de inversión en estrategias de high yield europeas en este momento. Estamos entusiasmados de trabajar con un equipo de expertos de primer nivel en una estrategia gestionada activamente que ofrecerá a nuestros inversores una fuente adicional de rentabilidad en sus carteras”, ha señalado Julien Froger, director general y jefe de Europa en iM Global Partner.

Por su parte, Ben Pakenham, gestor de cartera en Polen Capital, ha añadido, “no podría estar más entusiasmado con el futuro de nuestro negocio de crédito apalancado. Al construir franquicias de clase mundial tanto en los mercados globales como europeos, amplificaremos las fortalezas de nuestra destacada plataforma de crédito en EE.UU.”.

Según ha destacado Pakenham, a través de la filosofía de inversión sostenida de Polen, centrada en generar una ventaja de rentabilidad a lo largo del ciclo mientras se mitigan los riesgos a la baja, logran generar retornos relativos atractivos para nuestros clientes. “Nuestro equipo está apasionadamente comprometido con la creación de estrategias innovadoras y de primer nivel, meticulosamente adaptadas para satisfacer las necesidades cambiantes de nuestros clientes, lo cual nos posiciona bien para atender la creciente demanda de estas clases de activos”, ha afirmado.

Dilata experiencia

Ben Pakenham es el gestor principal de la estrategia europea de alto rendimiento de Polen. Anteriormente, Ben ocupó el cargo de responsable de High Yield Europeo y Préstamos Apalancados Globales en Aberdeen, donde fue el gestor principal de varias estrategias de High Yield Europeo y Global. Antes de incorporarse a Aberdeen en 2011, fue gestor de fondos en Henderson Global Investors. Ben comenzó su carrera como analista de crédito en New Star Asset Management en 2005 y se convirtió en gestor de cartera adjunto en 2007. Ben es licenciado en Historia por la Universidad de Leeds y amante de los deportes.

Foto cedidaFernando Hadad, ministro de Hacienda de Brasil

Una amplia gama de productos de inversión dejará de estar exonerados en Brasil, según un proyecto de ley que avanza en el Congreso y que este lunes 9 de junio logró el visto bueno de la Asociación Brasileña de Entidades Financieras y del Mercado de Capitales (Anbima).

Anbima publicó un comunicado en el que defiende el nuevo sistema impositivo, por el cual todos los activos actualmente exentos estarán sujetos a una tasa del 5% del impuesto sobre la renta. La nueva tasa se aplicará a las nuevas emisiones a partir de 2026.

Dos instrumentos de renta fija, las LCIs (Letras de Crédito Inmobiliario) y las LCAs (Letras de Crédito Agropecuario), además de los Fondos de Inversión Inmobiliaria (FIIs), los Fondos de Inversión en la Cadena Productiva Agroindustrial (FIAGROs), los Certificados de Crédito Inmobiliario (CRIs), los Certificados de Crédito Agrícola (CRAs) y los bonos de incentivo a la infraestructura, entre otros, estarán sujetos al nuevo impuesto.

Las medidas se anunciaron como una forma de compensar el proyecto que buscaba aumentar el Impuesto sobre las Transacciones Financieras.

“Entre los cambios ya anunciados, la tributación de los LCIs y los LCAs se ajusta a la defensa histórica de la Asociación, a favor de la reducción de las asimetrías entre los diferentes productos de inversión”, señala el comunicado de prensa publicado de Anbima.

“La información publicada hasta el momento muestra la adopción de medidas de recaudación a corto plazo. Estas no abordan el problema en sí, que es estructural y requiere acciones coordinadas a corto, mediano y largo plazo”, añade la nota.

Anbima también señala la importancia de abrir el debate sobre el equilibrio fiscal y aboga por que el país busque una mayor eficiencia en la recaudación tributaria y una gestión más eficaz de los recursos públicos para contener el crecimiento del gasto primario.

Pero la asimetría va a continuar, incluso con la recaudación del 5% del impuesto sobre la renta sobre los activos exentos, según la entidad. Información publicada hasta la fecha muestra que todos los fondos líquidos deberían estar sujetos a una tasa estándar del 17,5% del impuesto sobre la renta. Otros activos del mercado financiero están sujetos a una tasa del 15%.

Actualmente, las carteras de renta fija tienen una tasa regresiva que comienza en el 22,5% y llega hasta el 15% según el plazo de cada una. Los fondos de renta variable están sujetos a una tasa del 15% del impuesto sobre la renta al momento del reembolso. En todos los casos, la asimetría en la recaudación debería persistir, aunque en menor medida.

Los expertos aún están evaluando el impacto en los activos y productos del sector de inversión, pero, en todos los casos, se reescribirán los cálculos para recalcular los diferenciales entre las diferentes opciones disponibles.

El paquete de medidas del Ministerio de Hacienda aún se encuentra en proceso de debate y tramitación en el Congreso Nacional.

UBS International incorpora a Adelino Dias como Financial Advisor en Nueva York, según una publicación en Linkedin realizada por Michael Sarlanis, Managing Director, Market Executive, de UBS New York International.

“Me complace anunciar que Adelino Dias se ha incorporado a UBS International en el mercado internacional de Nueva York”, escribió Sarlanis, al tiempo que compartió un pequeño extracto del banco donde le dan la bienvenida a Dias, subrayando su background sirviendo a clientes de patrimonios altos y ultra altos principalmente en Brasil.

Fabian Ochsner, Market Director, New York International, Wealth Management Americas de UBS International, hizo lo mismo desde su propio perfil en la misma red social de profesionales. Tras darle la bienvenida, dijo: “Estamos encantados de que te hayas unido a nosotros y esperamos que juntos tengamos un futuro lleno de éxitos”.

Antes de incorporarse a UBS International, Adelino Dias ocupó el puesto de Director durante siete años en Citi Private Bank, después de trabajar 11 años en J.P. Morgan, donde fue Executive Director de Private Wealth Management. Antes, se desempeñó en Citi ocho años, donde fue VP Wealth Manager.

De nacionalidad brasileño, es Licenciado en Administración de Empresas por la Fundación Getulio Vargas y posee un MBA en Finanzas de la UNC Kenan-Flagler Business School, entre múltiples estudios.

Patria Investimentos, gestora de activos alternativos con presencia en Latinoamérica, ha concluido la primera ronda de recaudación de fondos para el Fondo Reforest, enfocado en inversiones en sistemas agroforestales. El monto recaudado en esta fase inicial fue de aproximadamente 100 millones de reales (17,98 millones de dólares). El objetivo del fondo es movilizar hasta 1.200 millones de reales (215,82 millones de dólares).

El Fondo Patria Reforest busca invertir en proyectos que promuevan la recuperación de ecosistemas degradados en Brasil, mediante la implementación de sistemas agroforestales que combinan especies nativas con cultivos agrícolas de alto valor añadido. El enfoque inicial de la iniciativa es la Mata Atlántica, priorizando cadenas productivas regenerativas como el café, el cacao y el açaí.

“El Fondo Reforestación nació de nuestro compromiso con el desarrollo de soluciones que optimicen el uso del suelo, alineando la rentabilidad, la regeneración ambiental y el desarrollo productivo”, afirma Pedro Faria, socio y codirector ejecutivo de Alto Crecimiento en Patria Investimentos.

Los proyectos serán gestionados y gestionados por Patria, con Pachama como consultor, en colaboración con operadores forestales locales que cuentan con un amplio conocimiento de las regiones donde operan y experiencia práctica en el sector, según un comunicado del gerente.

“Nos enorgullece liderar un fondo centrado en la agroforestería en Brasil y destinar recursos y esfuerzos a la búsqueda de generar un impacto duradero mediante la restauración de ecosistemas y la promoción de cadenas productivas resilientes”, añade Faria, quien destaca que Patria cuenta con una amplia trayectoria en inversiones en los sectores de agronegocios e infraestructura.

El primer proyecto del fondo se implementará en el estado de Sao Paulo, y se están realizando estudios para expandirse a otros biomas. Los primeros proyectos en la Mata Atlántica buscarán restaurar un bioma altamente degradado, pero con corredores de biodiversidad y la presencia de las cuencas hidrográficas más extensas del país.

En la primera ronda de recaudación de fondos participaron figuras como David Vélez, Teresa y Candido Bracher. También estuvieron presentes Enseada Family Office y Desenvolve SP, la agencia de desarrollo del Gobierno del Estado de Sao Paulo, que seleccionó el fondo mediante una convocatoria pública.

“La adhesión a este fondo refuerza la estrategia de Desenvolve SP de promover el desarrollo regional, la sostenibilidad ambiental y el aumento de la productividad empresarial. La tesis de inversión de este fondo refleja precisamente estos valores que guían nuestra misión y que son pilares fundamentales para impulsar una economía más inclusiva y eficiente”, afirma Ricardo Brito, director ejecutivo de Desenvolve SP.

El fondo está dirigido a inversores cualificados y busca invertir en activos reales con potencial de rentabilidad a largo plazo. El directivo considera que optimizar el uso del suelo con sistemas productivos que regeneren el suelo, capturen carbono y protejan la biodiversidad es una de las mayores oportunidades para superar los desafíos en la transición hacia una economía baja en carbono, señala un comunicado de Patria.