La Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) ha anunciado el nombramiento de J. Russell McGranahan (“Rusty”) ha sido nombrado consejero general de la SEC. Como principal responsable jurídico de la SEC, McGranahan supervisará la prestación de asesoramiento y apoyo legal a la Oficina del Presidente, a los comisionados y al personal de la agencia. Desde la institución señalan que Jeffrey Finnell, que ha ejercido como consejero general en funciones, continúa en la Comisión como consejero general adjunto.

“He conocido a Rusty durante muchos años y me entusiasma haber incorporado a mi equipo directivo a alguien de su nivel y experiencia. Además de ser un abogado con amplia trayectoria en valores y en fusiones y adquisiciones (M&A), ha sido consejero general tanto de una empresa cotizada como de una agencia gubernamental. Espero que Rusty ponga estas competencias en práctica de inmediato en un amplio abanico de prioridades, incluidas nuestras iniciativas para reforzar los mercados de capitales y sacar adelante una ambiciosa agenda de elaboración normativa”, ha señalado Paul S. Atkins, presidente de la SEC.

“Doy las gracias a Jeff por su labor como consejero general en funciones”, continuó el presidente Atkins. “Me complace que siga prestando servicio en la Comisión como consejero general adjunto. Su buen criterio y su profunda experiencia en el derecho de valores son inestimables para la SEC”.

Por su parte, McGranahan afirmó: “Es un honor tener la oportunidad de incorporarme a la SEC y al equipo directivo del presidente en este periodo de rápida innovación tecnológica y financiera. Espero trabajar con mis nuevos colegas de la SEC para asumir estos avances de un modo que fomente y mantenga de forma responsable la primacía de Estados Unidos en servicios financieros y en la formación de capital”.

30 años de experiencia

La trayectoria profesional de McGranahan abarca 30 años en diversas empresas y despachos de primer nivel. Recientemente fue consejero general de la Administración de Servicios Generales de Estados Unidos (GSA), donde marcó el rumbo de varias iniciativas clave durante los primeros 10 meses de esta Administración. Antes de la GSA, el Sr. McGranahan fue consejero general de Focus Financial Partners, una firma de gestión patrimonial. Trabajó en Focus Financial durante nueve años, liderando la función jurídica en un periodo de crecimiento explosivo, que incluyó su salida a bolsa (OPV) en 2018 y la operación de exclusión de bolsa (paso a privada) en 2023. Antes de Focus Financial, el Sr. McGranahan pasó nueve años en BlackRock, donde desempeñó los cargos de director general (Managing Director), asesor de M&A y secretario corporativo.

McGranahan comenzó su carrera en Skadden, Arps y en White & Case, y durante tres años estuvo destinado en Europa del Este, donde trabajó en algunas de las primeras salidas a bolsa de la región. Además, obtuvo el título de J.D. en la Facultad de Derecho de Yale y el de B.A., summa cum laude, en Economía y Política por la Catholic University of America. McGranahan también posee la certificación Chartered Financial Analyst (CFA).

Foto cedidaDiego Bestard, CEO y fundador de Urbanitae

Urbanitae, plataforma española de inversión inmobiliaria, da un paso más en su estrategia de crecimiento y diversificación con la creación de una sociedad gestora de instituciones de inversión colectiva (SGIIC) propia, autorizada por la CNMV: Urbanitae Asset Management SGIIC S.A.

El visto bueno de la CNMV permitirá a Urbanitae crear y gestionar fondos de inversión. La compañía continúa operando como proveedor de servicios de financiación participativa, a la vez que amplía su estructura con una gestora propia, lo que le permite articular de forma clara y complementaria tres grandes vías de inversión inmobiliaria: inversión colectiva vía crowdfunding, inversiones directas en activos singulares (Urbanitae Direct Investments) y fondos de inversión inmobiliaria.

Este movimiento no supone un cambio de modelo, sino una evolución natural de una propuesta de valor que Urbanitae lleva años construyendo: una red única de promotores, un equipo especializado en análisis inmobiliario y una capacidad operativa que la sitúa como el player que más operaciones recibe, analiza y ejecuta en el mercado. Solo en 2025 la compañía analizó más de 2.000 millones de euros en proyectos de inversión inmobiliaria.

“Urbanitae tiene algo que hoy nadie más tiene: el mayor volumen y la mejor calidad de oportunidades de inversión inmobiliaria, gracias a una red consolidada y a un equipo con enorme experiencia en originación y análisis. La gestora nos permite estructurar ese valor de nuevas formas, sin perder nuestra esencia”, asegura Diego Bestard, CEO y fundador de Urbanitae.

Nueva vía de acceso al capital institucional

La incorporación de fondos de inversión al ecosistema de Urbanitae abre además una nueva vía de acceso a capital institucional y financiero, complementaria al capital privado que ya canaliza la plataforma. Esto permite ofrecer soluciones de financiación más amplias y sofisticadas a los promotores, abordar proyectos de mayor envergadura y acompañar operaciones que, por tamaño o estructura, requieren vehículos distintos.

Todo ello con un objetivo claro: profundizar aún más en la coinversión inmobiliaria, alineando intereses entre promotores, inversores privados e inversores institucionales, y manteniendo el foco en la calidad, el análisis riguroso y la transparencia que han definido a Urbanitae desde su origen.

Con esta evolución, Urbanitae refuerza su papel como infraestructura de referencia para la inversión inmobiliaria en Europa, capaz de canalizar capital a través de distintos vehículos, pero con un mismo origen: el acceso privilegiado a las mejores oportunidades del mercado.

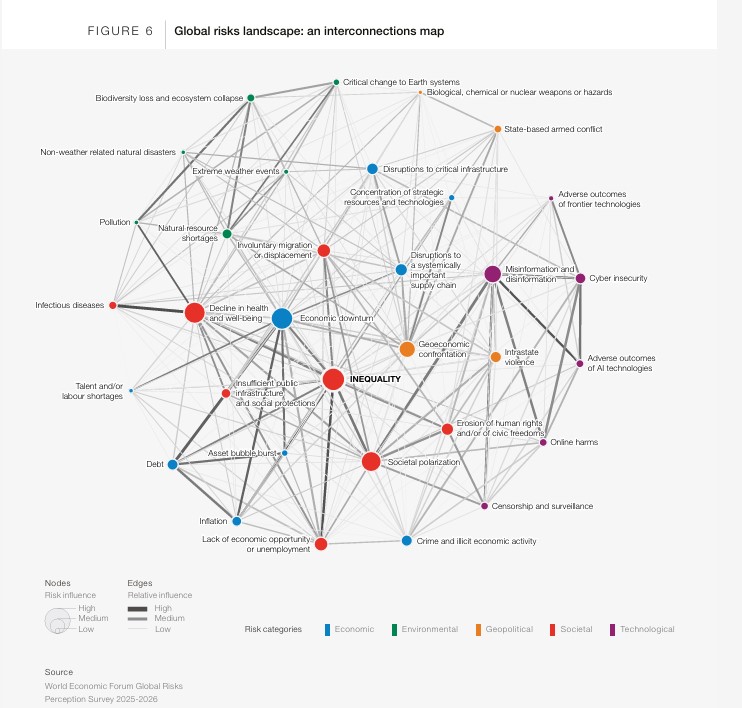

Faltan tres días para que el encuentro anual de Davos arranque bajo el lema “Un espíritu de diálogo”. Un mantra que intenta ganar paso en mitad de un claro cambio en el enfoque en la geopolítica y en la política internacional. De hecho, el Foro Económico Mundial reconoce en su último informe sobre riesgos globales para 2026 que la confrontación geoeconómica se erige como el principal riesgo global para este año, seguida de los conflictos interestatales, los fenómenos meteorológicos extremos, la polarización social, la información falsa y la desinformación.

En este sentido, el panorama que prevén los líderes y expertos evidencia una profunda preocupación. La mitad de los encuestados anticipan un mundo turbulento o problemático para los próximos dos años, lo que supone un 14% más que el año anterior. Además, otro 40% prevé que el panorama a dos años sea, como mínimo, inestable, mientras que el 9% opina que será estable y un 1% considera que será apacible. En lo que respecta al panorama a 10 años, el 57% prevé un mundo turbulento o problemático, un 32% anticipa inestabilidad, un 10% estabilidad y el 1% considera que el panorama será apacible.

“Se está forjando un nuevo orden competitivo en el que las grandes potencias tratan de proteger sus intereses. Este entorno cambiante, donde la cooperación resulta muy distinta a la que había antes, refleja una realidad pragmática: los enfoques colaborativos y el espíritu de diálogo siguen siendo fundamentales. Nuestra Reunión Anual de Davos será una plataforma crucial para entender los riesgos y las oportunidades, y también para levantar los puentes necesarios para abordarlos”, señala Børge Brende, presidente y CEO del Foro Económico Mundial.

Según Brende, el Informe de Riesgos Globales ofrece un sistema de alerta temprana, ya que la era de la competencia acrecienta dichos riesgos —desde la confrontación geoeconómica hasta una tecnología sin control, pasando por la creciente deuda— y transforma nuestra capacidad colectiva para abordarlos. “Sin embargo, ninguno de esos riesgos es inevitable. Los retos que destaca el informe ponen de relieve tanto la magnitud de los riesgos potenciales que afrontamos como nuestra responsabilidad compartida de trazar el rumbo a seguir”, reconoce Saadia Zahidi, directora general del Foro Económico Mundial.

El línea con la visión de las gestoras

Las gestoras internacionales coinciden también en esta visión sobre un aumento de los riesgos geopolíticos y económicos. “Sin haber pasado una semana del nuevo año, hemos tenido que lidiar con un complicado contexto geopolítico. El principal acontecimiento, por supuesto, es la intervención de Estados Unidos en Venezuela. Hasta ahora, la respuesta del mercado ha sido bastante moderada: el apetito por el riesgo en activos de riesgo, incluidas las acciones globales, parece mantenerse, mientras que el oro parece posicionarse como la mejor cobertura frente al riesgo geopolítico”, apuntaba recientemente Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

En opinión de Vincent Chaigneau, director de investigación, Generali AM (parte de Generali Investments), la incertidumbre geopolítica continúa siendo elevada a muy corto plazo. “Aunque la Casa Blanca afirma que el uso de las fuerzas militares en Groenlandia es “siempre una opción”, nuestro escenario central se decanta por la vía diplomática. Vemos indicios de progreso en el acuerdo de seguridad de posguerra en Ucrania, aunque la división del territorio sigue siendo un gran obstáculo. La incertidumbre geopolítica supondrá un aumento del gasto militar; en todo caso, los acontecimientos de finales de año respaldan nuestra pequeña duración corta de los bonos”, resume sobre los principales temas que están generando ahora mismo esa incertidumbre.

Las conclusiones del informe

El informe analiza los riesgos en tres horizontes: inmediato (2026), a corto y medio plazo (próximos dos años) y a largo plazo (próximos 10 años). A corto plazo, los conflictos armados, la instrumentalización de las herramientas en materia económica y la fragmentación social entran en colisión. “Mientras se intensifican esos riesgos inmediatos, los retos a largo plazo derivados de la aceleración tecnológica y el declive medioambiental también crean efectos colaterales”, explica el documento.

En este aumento de los riesgos geopolíticos, económicos y geoeconómicos, la confrontación geopolítica encabeza la clasificación de riesgos a corto plazo: un 18% de los encuestados la consideran el riesgo que con mayor probabilidad desencadenaría una crisis mundial en 2026. También sería el riesgo más grave para los próximos dos años tras escalar ocho puestos con respecto al año anterior. En este sentido, los conflictos armados en los Estados ocupan el segundo puesto para 2026 y caen hasta el quinto para el horizonte a dos años.

En un mundo de crecientes rivalidades y conflictos prolongados, la confrontación amenaza a las cadenas de suministro y a la estabilidad económica mundial en general, pero también a la capacidad de cooperación necesaria para hacer frente a los shocks económicos. En lo que respecta al panorama geopolítico, el 68% de los encuestados prevén un “orden multipolar o fragmentado” para los próximos diez años, cuatro puntos más que el año pasado.

Impactos económicos

En consecuencia, los riesgos económicos registran el mayor incremento colectivo en el panorama a dos años. Además, la preocupación por el aumento de la deuda y las posibles burbujas de activos en un contexto de tensiones geopolíticas podría desencadenar una nueva etapa de volatilidad. “La información falsa y la desinformación ocupa el segundo puesto en el panorama a dos años, mientras que la inseguridad cibernética se sitúa en el sexto. El riesgo de consecuencias adversas de la IA muestra la trayectoria más chocante, ya que pasa del 30.º puesto en el horizonte a dos años al 5.º en el horizonte a 10 años, lo que demuestra la inquietud por las repercusiones para los mercados de trabajo, las sociedades y la seguridad”, apunta el informe.

Los encuestados también señalan la desigualdad como el riesgo más interconectado por segundo año consecutivo, que además agrava otros riesgos al reducirse la movilidad social y la desaceleración económica es el segundo riesgo más interconectado. “En la base de estas interconexiones está la preocupación por las presiones sobre el coste de la vida y el afianzamiento de las economías en forma de K. Debido a que las preocupaciones a corto plazo superan a los objetivos a largo plazo, los riesgos medioambientales han perdido posiciones en el horizonte a dos años”, añade el documento.

Por último, destaca que el riesgo de fenómenos meteorológicos extremos ha pasado del segundo al cuarto puesto, el riesgo de contaminación del sexto al noveno, y un cambio crítico en los sistemas terrestres y pérdida de biodiversidad pierden siete y cinco puestos, respectivamente. “Todos los riesgos medioambientales han descendido en la clasificación por gravedad, lo que no solo supone un cambio en términos relativos, sino también absolutos. Sin embargo, en el horizonte a 10 años siguen siendo los más graves: los tres primeros son fenómenos meteorológicos extremos, pérdida de biodiversidad y cambio crítico en los sistemas terrestres”, concluye el informe.

Goldman Sachs Asset Management ha anunciado el lanzamiento del ETF UCITS Goldman Sachs MSCI World Private Equity Return Tracker (GSPE), que ofrece exposición líquida a rendimientos similares a los del capital privado, utilizando acciones del mercado público. En este sentido, su objetivo es ofrecer resultados de inversión que se correspondan estrechamente con el rendimiento del índice MSCI World Private Equity Return Tracker. Según explica la gestora, el fondo combina la base de datos de empresas privadas y las capacidades del índice de renta variable pública de MSCI con la amplia trayectoria y su experiencia en activos alternativos líquidos.

Este ETF pasivo está gestionado por el equipo de estrategias de inversión cuantitativa de la empresa, un equipo especializado que emplea métodos cuantitativos avanzados para gestionar estrategias de inversión en diversas clases de activos. El equipo cuenta con más de 35 años de experiencia en la inversión sistemática en estrategias alternativas líquidas. El lanzamiento del GSPE subraya el compromiso de Goldman Sachs Asset Management de ampliar el acceso de los inversores a estrategias de inversión diferenciadas.

“Seguimos observando una fuerte demanda por parte de nuestra base de clientes europeos de soluciones que ofrezcan ventajas de diversificación en todo el espectro de liquidez. Con el lanzamiento del GSPE en Europa, ahora podemos ofrecer a los inversores exposición a rendimientos similares a los del mercado privado en una estructura líquida y transparente, aprovechando la sólida experiencia de MSCI en la construcción de índices”, afirmó Hilary López, directora del negocio de patrimonio de terceros para EMEA en Goldman Sachs Asset Management.

El conjunto de datos MSCI Private Capital Universe representa 7,7 billones de dólares en activos de fondos de capital privado en más de 9.700 fondos y aproximadamente 174.000 empresas individuales, a 30 de junio. El índice MSCI World Private Equity Return Tracker, en el que se basa el GSPE, trata de aproximarse a los rendimientos de este conjunto de datos de empresas privadas replicando las exposiciones por región, sector y estilo utilizando acciones que cotizan en bolsa.

“Este lanzamiento supone un paso importante en nuestra colaboración con Goldman Sachs Asset Management. El índice MSCI World Private Equity Return Tracker combina el enfoque transparente y basado en reglas de MSCI para la construcción de índices con nuestros datos sobre empresas privadas y nuestra experiencia analítica líder en el sector. El índice está diseñado para respaldar soluciones de inversión que buscan representar rendimientos similares a los del capital privado en el marco de los mercados públicos”, afirmó Sebastien Lieblich, director de índices para EMEA y APAC de MSCI.

El ETF cotiza actualmente en la Deutsche Boerse, y pronto lo hará en otras bolsas. El ratio de gastos totales del ETF Goldman Sachs MSCI World Private Equity Return Tracker UCITS es del 0,50 %. Goldman Sachs Asset Management gestiona actualmente 69 estrategias de ETF en todo el mundo.

El 1 de diciembre de 2025, Goldman Sachs anunció un acuerdo para adquirir Innovator Capital Management, pionera en ETF de resultados definidos en Estados Unidos. Innovator gestiona 28 mil millones de dólares en activos en 159 ETF de resultados definidos a 30 de septiembre de 2025, lo que situará a Goldman Sachs Asset Management entre los diez principales proveedores de ETF activos a nivel mundial.

Altum Faithful Investing ha recibido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) para operar como agencia de valores, según resolución fechada el 9 de enero de 2026. Según explican, este hito consolida la evolución de la firma y refuerza su capacidad para «ofrecer asesoramientofinanciero riguroso, transparente y alineado con el interés de los inversores con sensibilidad católica».

En este sentido, apunta que la condición de agencia de valores permite a Altum desarrollar su actividad bajo el marco regulatorio aplicable a este tipo de entidades, incorporando exigencias reforzadas en materia de gobierno corporativo, control interno, cumplimiento normativo y gestión de riesgos, en línea con los estándares del sector financiero. Asimismo, la firma amplía el alcance de los servicios que prestará a sus clientes, ya que al asesoramiento financiero se suman la recepción y transmisión de órdenes y la gestión discrecional de carteras.

«Este avance refuerza la profesionalidad y solidez de Altum en su compromiso con un asesoramiento financiero alineado con la Doctrina Social de la Iglesia y consolida la inversión coherente con la fe dentro del sector financiero», señalan. En esta nueva etapa, Altum podrá ofrecer soluciones adaptadas a distintos perfiles de inversor, con el objetivo de hacer más accesible la inversión coherente con la fe católica, manteniendo su metodología propia de análisis y construcción de carteras conforme a los criterios de la Doctrina Social de la Iglesia.

«La autorización como agencia de valores permite a Altum ampliar y reforzar su oferta de soluciones de inversión, facilitando al inversor una mayor capacidad de elección coherente con su fe, a través de la integración de criterios de inversión claros y consistentes», añaden. Además, la firma fortalece sus herramientas de implicación accionarial, como el ejercicio del derecho de voto en juntas generales (proxy voting), de acuerdo con su política de voto y sus guías de inversión.

Según explican, este paso responde a una demanda creciente en un contexto de resurgir religioso en la sociedad. “Cada vez más personas, y especialmente los jóvenes, no quieren vivir una vida fragmentada, tampoco en sus decisiones de inversión. Buscan coherencia. Ser agencia de valores nos permite elevar el nivel del servicio y ofrecer más y mejores soluciones para que el inversor pueda invertir de acuerdo con su fe sin renunciar al rigor, la transparencia y la profesionalidad financiera”, afirma Borja Barragán, fundador de Altum.

Invertir con coherencia en la fe católica

Altum articula su propuesta de valor a través de un enfoque propio que permite al inversor alinear sus decisiones financieras con criterios coherentes con la Doctrina Social de la Iglesia. Sus guías de inversión se sustentan en cuatro pilares fundamentales: la promoción de la dignidad humana, la promoción de la vida humana, la promoción de la familia y el cuidado y protección de la creación.

El objetivo de la firma es ofrecer carteras y recomendaciones que, apoyadas en estos principios y en un análisis financiero exhaustivo, demuestren que es posible invertir de manera coherente con la fe católica sin renunciar a la rentabilidad.

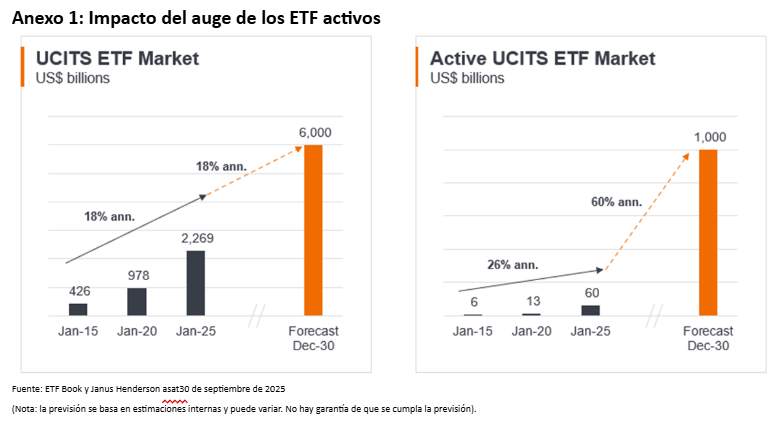

El sector europeo de los fondos cotizados (ETF) ha entrado en una nueva fase de crecimiento, con activos que superaron los 3 billones de dólares estadounidenses en el tercer trimestre de 2025. Esto se debe, en parte, a que los inversionistas dan prioridad a la liquidez, la transparencia y la rentabilidad, al tiempo que exploran soluciones alternativas, como los productos tokenizados. En este contexto, en 2026 Janus Henderson pretende ofrecer soluciones de ETFs con un enfoque diferenciado que combine la innovación con la orientación al cliente.

Los ETFs han evolucionado desde simples índices pasivos hasta convertirse en sofisticadas herramientas de inversión. Si bien las exposiciones beta (de mercado) tradicionales siguen siendo dominantes, el auge de los ETFs activos y las estrategias temáticas señala un cambio hacia soluciones que ofrecen alfa incremental sin sacrificar la rentabilidad. Para los gestores de activos, esta evolución presenta tanto retos como oportunidades: ¿Cómo pueden innovar los gestores de activos manteniendo la confianza de los inversionistas que valoran la previsibilidad y el control del riesgo?

Adopción global de los ETFs y dinámica del mercado

Los activos gestionados por los ETFs siguen aumentando, y los ETFs activos y las estrategias temáticas están ganando impulso. La dinámica competitiva sigue siendo intensa, ya que los emisores buscan diferenciarse a través del coste, el rendimiento y la innovación. En Europa, la demanda está pasando de estrategias puramente pasivas a estrategias «índice plus» o «núcleo activo», que ofrecen la posibilidad de obtener un rendimiento superior moderado con comisiones incrementales bajas.

El mercado de ETFs activos en Europa sigue estando dominado por estrategias de bajo trackingerror, es decir, aquellas que se desvían solo ligeramente del índice de referencia. Estos enfoques atraen a los inversionistas que desean obtener un alfa incremental sin asumir un riesgo significativo ni pagar comisiones elevadas. Aunque los ETFs activos de «alta convicción» aún no han ganado terreno, el camino hacia soluciones más activas está en marcha.

Esta evolución gradual refleja la psicología de los inversionistas. Los asignadores europeos se enfrentan a incentivos asimétricos: rara vez se les recompensa por asumir riesgos adicionales, pero se les penaliza cuando las estrategias obtienen un rendimiento inferior. Como resultado, prefieren mejoras incrementales, como las carteras diseñadas a partir de análisis, que prometen un rendimiento superior modesto y mantienen una baja volatilidad.

Prioridades de los inversionistas: liquidez, transparencia y rentabilidad

Los inversionistas europeos suelen seguir siendo reacios al riesgo y prefieren estrategias con resultados más predecibles. Están dispuestos a pagar un poco más por un alfa incremental —a menudo solo 10 puntos básicos por encima de las comisiones pasivas— si se puede obtener de forma constante. Esta dinámica está configurando la demanda de ETF mejorados por análisis y con mayores ingresos, que prometen un rendimiento superior modesto y mantienen una baja volatilidad. Más allá de los ETF tradicionales, los productos tokenizados y las mejoras basadas en derivados están surgiendo como herramientas para la eficiencia fiscal y la personalización. Estas innovaciones respaldan la tendencia generalizada de alejarse del concepto «ETF = pasivo»; se están convirtiendo en componentes flexibles para carteras sofisticadas.

Las soluciones para los clientes son lo primero: resolver los retos de los inversionistas

La filosofía de Janus Henderson se centra en resolver los problemas de los clientes utilizando la propiedad intelectual existente. Esta flexibilidad incluye el lanzamiento de ETFs bajo demanda y la creación de vehículos eficientes para las necesidades complejas de los clientes. Entre los casos de éxito se encuentran nuestros productos tokenizados, que ofrecen exposición a bonos del Tesoro de EE. UU. y activos titulizados de alta calidad, y que hasta la fecha han recaudado 1.400 millones de dólares estadounidenses al ofrecer liquidez y transparencia en formato digital.

Los ETFs forman parte cada vez más del conjunto de soluciones para clientes de Janus Henderson. A diferencia de los vehículos de inversión colectiva tradicionales, que ofrecen una gama fija de productos, los ETFs permiten una rápida personalización y escalabilidad. Esta capacidad de respuesta es fundamental en un entorno en el que los inversionistas institucionales demandan soluciones a medida en múltiples jurisdicciones.

La innovación y la diversificación son fundamentales para satisfacer las necesidades de los inversionistas en 2026

Aprovechando sus puntos fuertes en obligaciones de préstamos garantizados (CLO), valores respaldados por hipotecas (MBS) y renta fija a corto plazo, Janus Henderson está ampliando su conjunto de herramientas de ETF para satisfacer las diversas necesidades del mercado. También estamos adaptando estrategias de renta variable de alta convicción a ETF con un tracking error moderado, aprovechando el análisis propio para ofrecer alfa incremental y controlar la volatilidad.

Por ejemplo, el enfoque de Janus Henderson aprovecha los conocimientos de sus carteras de alta convicción para ofrecer ETFs con una diversificación más amplia, lo que reduce el tracking error y preserva el alfa. Esta evolución refleja una respuesta pragmática a las preferencias de los inversionistas por una exposición activa con control del riesgo.

El concepto de «alfa portátil» sustenta esta estrategia. Al diluir las exposiciones de alta convicción en carteras más diversificadas, Janus Henderson puede distribuir el alfa entre un mayor volumen de activos gestionados, al tiempo que satisface la demanda de previsibilidad de los clientes. Este enfoque también se ajusta a las tendencias de compresión de las comisiones: los inversionistas no están dispuestos a pagar por apuestas concentradas, pero sí están dispuestos a pagar primas modestas por mejoras incrementales.

El camino por delante: los ETFs como soluciones para los clientes

Los ETFs se posicionan cada vez más como parte del negocio de soluciones para clientes de Janus Henderson. A diferencia de los vehículos tradicionales, los ETF pueden lanzarse bajo pedido, lo que permite estrategias a medida para clientes institucionales. También sirven como soluciones eficientes para exposiciones complejas, incluidas las mejoras basadas en derivados para la optimización fiscal.

Esta flexibilidad es importante en un contexto global. Los ETFs UCITS domiciliados en Europa se están convirtiendo en la solución por defecto para los inversionistas institucionales no estadounidenses, ya que ofrecen un formato estandarizado, líquido y transparente en múltiples jurisdicciones. A medida que Janus Henderson amplía su presencia en el mercado de ETFs en EMEA, se hará hincapié en la personalización, la escalabilidad y la integración con soluciones multiactivos.

A medida que ayudamos a los inversionistas a posicionarse para un futuro más brillante, nuestro objetivo es seguir siendo líderes del sector con soluciones innovadoras, centradas en el cliente y con una perspectiva global.

Tribuna de opinión de Michael John (MJ) Lytle, director de Innovación de Productos de Janus Henderson

El sector europeo de los fondos cotizados (ETFs) ha entrado en una nueva fase de crecimiento, con activos que superaron los 3 billones de dólares estadounidenses en el tercer trimestre de 2025. Esto se debe, en parte, a que los inversores dan prioridad a la liquidez, la transparencia y la rentabilidad, al tiempo que exploran soluciones alternativas, como los productos tokenizados. En este contexto, en 2026 Janus Henderson pretende ofrecer soluciones de ETFs con un enfoque diferenciado que combine la innovación con la orientación al cliente.

Los ETFs han evolucionado desde simples índices pasivos hasta convertirse en sofisticadas herramientas de inversión. Si bien las exposiciones beta (de mercado) tradicionales siguen siendo dominantes, el auge de los ETFs activos y las estrategias temáticas señala un cambio hacia soluciones que ofrecen alfa incremental sin sacrificar la rentabilidad. Para los gestores de activos, esta evolución presenta tanto retos como oportunidades: ¿Cómo pueden innovar los gestores de activos manteniendo la confianza de los inversores que valoran la previsibilidad y el control del riesgo?

Adopción global de los ETFs y dinámica del mercado

Los activos gestionados por los ETFs siguen aumentando, y los ETFs activos y las estrategias temáticas están ganando impulso. La dinámica competitiva sigue siendo intensa, ya que los emisores buscan diferenciarse a través del coste, el rendimiento y la innovación. En Europa, la demanda está pasando de estrategias puramente pasivas a estrategias «índice plus» o «núcleo activo», que ofrecen la posibilidad de obtener un rendimiento superior moderado con comisiones incrementales bajas.

El mercado de ETFs activos en Europa sigue estando dominado por estrategias de bajo trackingerror, es decir, aquellas que se desvían solo ligeramente del índice de referencia. Estos enfoques atraen a los inversores que desean obtener un alfa incremental sin asumir un riesgo significativo ni pagar comisiones elevadas. Aunque los ETFs activos de «alta convicción» aún no han ganado terreno, el camino hacia soluciones más activas está en marcha.

Esta evolución gradual refleja la psicología de los inversores. Los asignadores europeos se enfrentan a incentivos asimétricos: rara vez se les recompensa por asumir riesgos adicionales, pero se les penaliza cuando las estrategias obtienen un rendimiento inferior. Como resultado, prefieren mejoras incrementales, como las carteras diseñadas a partir de análisis, que prometen un rendimiento superior modesto y mantienen una baja volatilidad.

Prioridades de los inversores: liquidez, transparencia y rentabilidad

Los inversores europeos suelen seguir siendo reacios al riesgo y prefieren estrategias con resultados más predecibles. Están dispuestos a pagar un poco más por un alfa incremental —a menudo solo 10 puntos básicos por encima de las comisiones pasivas— si se puede obtener de forma constante. Esta dinámica está configurando la demanda de ETFs mejorados por análisis y con mayores ingresos, que prometen un rendimiento superior modesto y mantienen una baja volatilidad. Más allá de los ETFs tradicionales, los productos tokenizados y las mejoras basadas en derivados están surgiendo como herramientas para la eficiencia fiscal y la personalización. Estas innovaciones respaldan la tendencia generalizada de alejarse del concepto «ETF = pasivo»; se están convirtiendo en componentes flexibles para carteras sofisticadas.

Las soluciones para los clientes son lo primero: resolver los retos de los inversores

La filosofía de Janus Henderson se centra en resolver los problemas de los clientes utilizando la propiedad intelectual existente. Esta flexibilidad incluye el lanzamiento de ETFs bajo demanda y la creación de vehículos eficientes para las necesidades complejas de los clientes. Entre los casos de éxito se encuentran nuestros productos tokenizados, que ofrecen exposición a bonos del Tesoro de EE. UU. y activos titulizados de alta calidad, y que hasta la fecha han recaudado 1.400 millones de dólares estadounidenses al ofrecer liquidez y transparencia en formato digital.

Los ETFs forman parte cada vez más del conjunto de soluciones para clientes de Janus Henderson. A diferencia de los vehículos de inversión colectiva tradicionales, que ofrecen una gama fija de productos, los ETFs permiten una rápida personalización y escalabilidad. Esta capacidad de respuesta es fundamental en un entorno en el que los inversores institucionales demandan soluciones a medida en múltiples jurisdicciones.

La innovación y la diversificación son fundamentales para satisfacer las necesidades de los inversores en 2026

Aprovechando sus puntos fuertes en obligaciones de préstamos garantizados (CLO), valores respaldados por hipotecas (MBS) y renta fija a corto plazo, Janus Henderson está ampliando su conjunto de herramientas de ETFs para satisfacer las diversas necesidades del mercado. También estamos adaptando estrategias de renta variable de alta convicción a ETFs con un tracking error moderado, aprovechando el análisis propio para ofrecer alfa incremental y controlar la volatilidad.

Por ejemplo, el enfoque de Janus Henderson aprovecha los conocimientos de sus carteras de alta convicción para ofrecer ETFs con una diversificación más amplia, lo que reduce el tracking error y preserva el alfa. Esta evolución refleja una respuesta pragmática a las preferencias de los inversores por una exposición activa con control del riesgo.

El concepto de «alfa portátil» sustenta esta estrategia. Al diluir las exposiciones de alta convicción en carteras más diversificadas, Janus Henderson puede distribuir el alfa entre un mayor volumen de activos gestionados, al tiempo que satisface la demanda de previsibilidad de los clientes. Este enfoque también se ajusta a las tendencias de compresión de las comisiones: los inversores no están dispuestos a pagar por apuestas concentradas, pero sí están dispuestos a pagar primas modestas por mejoras incrementales.

El camino por delante: los ETFs como soluciones para los clientes

Los ETFs se posicionan cada vez más como parte del negocio de soluciones para clientes de Janus Henderson. A diferencia de los vehículos tradicionales, los ETFs pueden lanzarse bajo pedido, lo que permite estrategias a medida para clientes institucionales. También sirven como soluciones eficientes para exposiciones complejas, incluidas las mejoras basadas en derivados para la optimización fiscal.

Esta flexibilidad es importante en un contexto global. Los ETFs UCITS domiciliados en Europa se están convirtiendo en la solución por defecto para los inversores institucionales no estadounidenses, ya que ofrecen un formato estandarizado, líquido y transparente en múltiples jurisdicciones. A medida que Janus Henderson amplía su presencia en el mercado de ETFs en EMEA, se hará hincapié en la personalización, la escalabilidad y la integración con soluciones multiactivos.

A medida que ayudamos a los inversores a posicionarse para un futuro más brillante, nuestro objetivo es seguir siendo líderes del sector con soluciones innovadoras, centradas en el cliente y con una perspectiva global.

Tribuna de opinión de Michael John (MJ) Lytle, director de Innovación de Productos de Janus Henderson

En 130 años se escribe mucha historia. Y en el caso de fundación Protectora de la Infancia, esa narración es una de crecimiento, de una iniciativa filantrópica inspirada por el espíritu Rerum Novarum a una red de protección y educación que trabaja en siete regiones de Chile.

La Protectora es la fundación dedicada a la infancia más antigua del país andino. Nació en el Chile de 1894, un país muy distinto al de hoy. Celebrando su tercer año después de la guerra civil de 1891 y a una década del fin de la Guerra del Pacífico, e inaugurando su régimen parlamentario, la elite estaba dividida por el giro social que tomó la iglesia católica con la encíclica Rerum Novarum. Este documento –la primera encíclica social e iniciativa del papa León XIII– tenía escépticos y defensores en las altas esferas políticas chilenas de la época, según distintos registros.

Inspiradas por este llamado a poner la “cuestión social” al centro, ocho mujeres empezaron a acoger a niños sin abrigo ni alimentos en la calle Matucana, en el corazón de la ciudad de Santiago. Ese esfuerzo fue articulándose con el paso del tiempo, convirtiéndose en la fundación Protectora de la Infancia.

“Desde entonces no hemos cambiado de misión: proteger, educar y abrir futuro donde más se necesita, con estándares que han ido subiendo a la par de las necesidades de las comunidades”, comenta a Funds Society la gerente de Marketing y Comunicaciones de la entidad, Catalina Fleischmann.

Y ese espíritu ha llevado a la fundación a expandir su alcance significativamente. Según sus registros, actualmente acompañan a cerca de 10.000 niñas, niños, adolescentes y sus familias, en siete regiones, las que se encuentran entre Valparaíso y La Araucanía.

La fundación nació en Chile en 1894, cuando ocho mujeres empezaron a acoger a niños sin abrigo ni alimentos en la calle Matucana, en el corazón de la ciudad de Santiago

Según destaca la ejecutiva, la red educativa de la Protectora incluye cinco colegios y ocho jardines infantiles y salas cunas. Por su parte, su red social cuenta con cinco residencias y 27 programas. Esto incluye 20 programas AFT-PF, un acompañamiento terapéutico que entra a la casa y al barrio para cortar ciclos de violencia y fortalecer la crianza; y dos PRI, dispositivos ambulatorios de reparación para víctimas de vulneraciones graves con enfoque de trauma informada. En el corazón de esta red está el Campus Puente Alto, un complejo con cuatro colegios, dos jardines y dos residencias en un predio de 20 hectáreas.

“La principal foto de nuestras cifras es cuando logramos cambiar la trayectoria de vida de un niño”, recalca Fleischmann, agregando que, en los últimos 130 años, la fundación pasó “de un albergue a una red social y educativa con presencia nacional”.

Apoyo integral para niños vulnerables

“En nuestros inicios cubríamos necesidades tan básicas como alimentos y techo, hoy entregamos una atención integral que incluye protección y educación”, comenta la vocera de la Protectora. En ese sentido, destaca que se dedican a entregar “oportunidades reales para que el origen de cada niño no condicione su futuro”.

En su sede central de Puente Alto, el profesional destaca que el último SIMCE (Sistema de Medición de Calidad Educativa, una prueba periódica que toman los escolares en Chile) arrojó mejoras en los resultados. Los colegios de educación básica subieron 27 puntos –muy por sobre el promedio del país, recalca– y cuatro de sus directoras han sido reconocidas por su liderazgo en los Premios LED 2025. A esto se suma que instalaron mediciones sistemáticas de fluidez lectora y cálculo mental, las que muestran mejoras sostenidas año a año. “Estamos convencidos que cuando llegamos a los territorios vulnerables, llegamos para transformar trayectorias de vida y así tejer y construir una sociedad cohesionada”, asegura Fleischmann.

La red educativa de la Protectora incluye cinco colegios y ocho jardines infantiles y salas cunas, mientras que su red social cuenta con cinco residencias y 27 programas

Las líneas de trabajo de la fundación se anclan en la protección especializada y la educación. En la rama de protección, operan residencias de atención integral para niños y adolescentes con medidas judiciales, desarrollando programas AFT-PF y PRI. En educación, sus colegios y jardines infantiles “ponen el acento en la asistencia sostenida y apoyo socioemocional, articulando escuela, salud y familia para que los avances se mantengan en el tiempo”, explica la profesional. En esa línea, el foco siempre está puesto en alcanzar a los niños y familias con altos índices de vulnerabilidad social.

Las prioridades por delante

Las prioridades del momento en la Protectora de la Infancia siguen ancladas en esas dos verticales.

En la arista de esfuerzos de prevención, el norte es que los niños no tengan que llegar a una residencia de protección. “Eso significa escalar AFT-PF, detectar a tiempo desde jardines y colegios, y asegurar apoyos de salud mental y vínculos familiares”, en palabras de su vocera. Y, en paralelo, están fortaleciendo estándares en sus residencias –con equipos estables y enfoque clínico–, para acelerar los egresos seguros a familia de origen o acogida.

En esa línea, la prioridad estratégica para el área de protección es cerrar la brecha de financiamiento para poder operar con altos estándares y fortalecer sus equipos clínicos y familiares en AFT-PF y PRI. Esto requiere un aporte privado adicional a sus otras líneas de financiamiento, de 910.000 pesos chilenos (unos 970 dólares) por niño al mes, además de coordinación territorial real con salud, tribunales y municipios.

“Necesitamos urgentemente fortalecer nuestro modelo de sostenibilidad financiera. En este sentido, requerimos de alianzas robustas y de largo plazo con empresas y filántropos”

En el frente educativo, la Protectora apunta a seguir mejorando su oferta de programas, para impactar las vidas de los niños de la mejor manera posible. “En este sentido, queremos seguir midiendo nuestros logros, pero también medir las brechas donde tenemos margen de mejora”, explica Fleischmann.

El desafío, explica, es sostener y seguir mejorando sus indicadores, consolidando el alza en los resultados SIMCE, profundizar en las áreas de lectura y matemáticas, con monitoreo trimestral, y mantener asistencia escolar sobre el 90% como piso de justicia educativa.

“En términos de recursos, necesitamos urgentemente fortalecer nuestro modelo de sostenibilidad financiera. En este sentido, requerimos de alianzas robustas y de largo plazo con empresas y filántropos”, concluye Fleischmann.

Cómo apoyar el trabajo de la Protectora de la Infancia

Cualquier persona u organización puede apoyar el trabajo de la Protectora de la Infancia, que lleva más de 130 años entregando apoyo a los niños y niñas de Chile.

Para esto, hay distintas modalidades. Las personas pueden hacerse socias o donar de manera única o mensual, ofrecer voluntariado o aportar en especie. En el caso de las empresas, pueden establecer alianzas de largo plazo, fi nanciar estándares en residencias, activar voluntariados profesionales o becas y/o sumar campañas con aporte equivalente.

Además, la Protectora también busca aliados técnicos, que participen pro-bono en temas de salud mental, jurídico, comunicaciones y datos, para los interesados en aportar sus habilidades.

El punto de partida para quienes deseen apoyar el trabajo de la fundación es su página web, protectora.cl. Desde ahí, destacan desde la organización, la fundación puede diseñar apoyos a medida según cada programa.

“Necesitamos a un país comprometido con la infancia. Nosotros garantizamos programas e intervenciones de calidad, pero no podemos solos con ésta tarea”, es el llamado de Catalina Fleischmann, gerente de Marketing y Comunicaciones de la Protectora de la Infancia.

Ya con las cifras definitivas del balance de 2025, no queda más que decir que el año pasado ha marcado un hito en el panorama de la inversión en México: simple y sencillamente se registró el mejor año en la historia moderna del país para las inversiones en pesos mexicanos.

Desde las inversiones en metales, hasta las realizadas en bienes inmobiliarios, por no hablar sobre la fortaleza de la moneda local, el mercado de la inversión en el país latinoamericano registró un boom que sorprendió a propios y extraños, y las cifras son contundentes.

De acuerdo con cifras obtenidas del balance final de Franklin Templeton México, la inversión más rentable en el mercado mexicano durante 2025 fue la del oro, con un beneficio de 43% en pesos. Esto se debió a la incertidumbre política y arancelaria global, así como el cambio en la percepción de los inversionistas globales del dólar como «refugio» efectivo, señalaron.

Hablando ya propiamente de los activos mexicanos, las cifras son igualmente espectaculares para un periodo de elevada volatilidad como lo fue el año pasado. Las Fibras (vehículos de inversión inmobiliaria), pagaron un rendimiento de 38%, algo jamás visto en otras épocas. Por su parte, las acciones mexicanas reportaron una rentabilidad promedio de 35%, contagiadas del hecho de que no se materializaron los escenarios pesimistas de inicio de año para el país.

La renta fija del país también tuvo un año excepcional. «Los bonos de largo plazo del gobierno mexicano sorprendieron: la baja agresiva de tasas de Banxico empezó a capitalizarse convirtiendo a los Udibonos en en su mejor año de la historia y a los MBonos en su mejor tercer año», dijeron los estrategas de Franklin Templeton en su reporte.

Carry trade, factor decisivo

Si bien el hecho de que no se materializaron gran parte de los escenarios negativos fue decisivo para el año histórico de las inversiones en México, la presencia del fenómeno del carry trade es imposible de no mencionar como clave para el boom registrado, ya que no necesariamente se registra en todo momento.

La debilidad del dólar, que tuvo su peor desempeño histórico contra el peso mexicano, debido a su desempeño global ante las políticas arancelarias del gobierno estadounidense y los factores geopolíticos, más que por un factor relacionado con la economía local, impulsó en los mercados mexicanos esta dinámica de arbitraje.

Esta debilidad del dólar favoreció estrategias como endeudarse en yenes japoneses a tasas cercanas a cero para invertir en pesos mexicanos a tasas mucho más altas, lo que desde luego también impulsó la constante apreciación de la divisa azteca.

Lo que viene para 2026

Los analistas en general esperan que en 2026 se espera que siga la trayectoria positiva de los mercados mexicanos, aunque con resultados menos «explosivos» como los registrados el año pasado.

Además, los retos para la economía local están claramente definidos, siendo la renegociación del T-MEC hacia el segundo semestre del año el periodo de más riesgo. De acuerdo con los analistas de Franklin Templeton, «la proximidad y la integración económica histórica entre Estados Unidos y México deberían pesar más que las diferencias políticas».

También esperan que en 2026 podría revivir la narrativa del nearshoring, favoreciendo a los sectores industriales que cotizan en los mercados de capitales.

En lo relacionado con la deuda de largo plazo mexicana es probable que mantenga rendimientos atractivos para inversionistas pacientes, con tasas altas frente a la historia propia y respecto a otros países con grado de inversión. Sin embargo la deuda mexicana de corto plazo seguirá decepcionando por la baja agresiva de tasas de Banxico y por el aumento del ISR provisional, según la visión de la firma.

Después de un noviembre para el olvido, con débiles flujos a mercados emergentes –particularmente en los mercados accionarios–, diciembre trajo flujos positivos para estos activos. Cifras del Instituto de Finanzas Internacionales (IIF, por su sigla en inglés) muestran que la renta fija siguió tirando del carro, lo que, sumado a un respiro para las bolsas emergentes, dejó los flujos netos en terreno positivo durante el último mes del año.

Los flujos de portafolios no residentes, indicaron en un reporte reciente, llegaron a una inversión neta de 36.700 millones de dólares. Esto es un rebote de 42.100 millones de dólares con respecto a las cifras de noviembre de 2025 y una mejora respecto al “débil” resultado de diciembre de 2024.

“El rebote estuvo protagonizado por los flujos a activos de deuda, mientras que los mercados de renta variable se estabilizaron después de una profunda contracción”, destacó el economista senior de la entidad, Jonathan Fortun. Con esto, agregó, “diciembre no se desmarca de los patrones que moldearon los flujos durante la mayoría de 2025, pero refuerza una estructura de posicionamiento subyacente que los inversionistas están llevando al nuevo año”.

En el desagregado, los flujos de deuda llegaron a 29.400 millones de dólares en diciembre, extendiendo un año “definido por la demanda de ingresos estables, más que por una toma de riesgo direccional”, en palabras de Fortun.

Entre diciembre y diciembre, el mercado de deuda emergente absorbió 315.300 millones de dólares en capital internacional, destacó el IIF, manteniendo la captación de flujos del año anterior pese a los vaivenes de los mercado. “Esta resiliencia refleja el rol del carry trade como el ancla primaria para el posicionamiento de capitales extranjeros, apoyado en períodos de exposición relativamente cortos y señales de mejoras en las hojas de balances en varios mercados emergentes grandes”, indicó el informe de la entidad.

Eso sí, Fortun hizo énfasis en que las cifras de diciembre muestran que la apuesta ha sido selectiva, con “flujos que se concentran cada vez más en mercados donde el ingreso está reforzado por credibilidad de políticas y condiciones de financiamiento predecibles”. Así, mientras que la deuda china vio una venta neta de 5.500 millones de dólares en diciembre, los demás emergentes en conjunto recibieron compras por 34.900 millones de dólares.

Por su parte, los flujos a bolsas, que recibieron el mayor impacto durante la bajada de noviembre, lograron revertir la dinámica y recibieron inversiones netas en el último mes del año. Las compras sumaron 7.300 millones de dólares netos en el período. Esto contrasta con las ventas acumuladas del mes anterior, que llegaron a 20.600 millones de dólares.

A diferencia de la dinámica de la renta fija, los flujos positivos a activos chinos impulsaron al mundo emergente. Las acciones del país asiático rebotaron en diciembre, con entradas por 5.200 millones de dólares netos. El resto de los países, mientras tanto, recibieron flujos más modestos, por 2.100 millones de dólares.