Ebury, la fintech global especializada en pagos y cobros internacionales, soluciones de gestión de riesgos cambiarios y financiación comercial, crea Ebury Connect con el objetivo de aumentar la eficiencia de las empresas cuando emplean las soluciones financieras de la entidad. Según explica, esta nuevo servicio ofrece una infraestructura integrada que mejora la eficiencia, la escalabilidad y el control del flujo de caja, de manera que se adapta tanto a las necesidades de las empresas (B2B) como de los socios fintech (B2B2C). Esta nueva unidad de negocio responde a las necesidades actuales de las empresas globales, que exigen operaciones financieras fluidas, una gestión de tesorería eficiente y flujos de caja globales sin interrupciones.

De hecho, el crecimiento del comercio electrónico, los avances en la banca abierta y la digitalización financiera han elevado la importancia de integrar los sistemas de pago y contabilidad. Sin embargo, todavía muchas empresas se ven obligadas a operar con las complejidades de la gestión de múltiples monedas, laboriosos procesos de conciliación manual y una carga creciente de los costes operativos, que obstaculizan las iniciativas estratégicas de crecimiento.

La nueva unidad encaja perfectamente en este escenario y ofrece a las empresas una solución innovadora para automatizar y simplificar los pagos internacionales, reducir los costes operativos y mejorar la gestión de la tesorería. Gracias a las integraciones avanzadas con APIs, ERPs, Open Banking, SFTP y conexiones Host-to-Host (H2H), las empresas pueden conectar directamente sus sistemas ERP financieros con la plataforma Ebury Online, y aumentar así la flexibilidad y la seguridad.

La solución está diseñada no solo para las empresas que operan directamente con Ebury, sino también para el mercado B2B2C. Los socios fintech pueden ofrecer a sus clientes servicios de pago transfronterizos a través de soluciones de marca blanca, fácilmente integrables con software como NetSuite y Xero. Esta integración permite a las empresas procesar pagos directamente desde sus ERPs, optimizar la gestión de la liquidez y reducir los tiempos de conciliación contable.

«La digitalización de la gestión global de efectivo es una prioridad para las empresas que quieren crecer en todo el mundo. Ebury Connect no es solo una solución tecnológica, sino un habilitador estratégico que apoya a las empresas en la transformación digital y la gestión eficiente de los pagos internacionales. Gracias a esta solución, podemos ofrecer soluciones de pago digital personalizadas, mejorando la eficiencia y reduciendo los costes operativos», afirma Tomaso Papetti, director global de Ebury Connect en Ebury.

Ebury Connect está siendo un vector de crecimiento, especialmente en la filial brasileña. La entidad ha estado ampliando en este país su oferta con un modelo nativo de API, y ofrece a las empresas una conectividad de rieles de pago local (PIX) plug-and-play, tarjetas, cobros transfronterizos masivos y pagos dentro y fuera de Brasil.

Tras la aprobación por parte del Banco Central del Uruguay y la Bolsa de Valores de Montevideo, Balanz anunció en un comunicado la finalización de la operación por la adquisición del 100% del paquete accionario de Corporación de Inversiones Uruguay Sociedad de Bolsa S.A. (CIU). Así, la firma nacida en Argentina marca un nuevo hito en 2025, años en el que alcanzó los 10.000 millones de dólares en activos bajo administración.

«Esta adquisición marca un hito en la estrategia de expansión de Balanz en el país, consolidándose como Full Investment House, ofreciendo una gama completa de servicios financieros», añadió la nota.

Con esta integración se amplía su capacidad operativa, incorporando las licencias de Agente de Valores, Gestor de Portafolios y Corredor de Bolsa. Esta estructura permite ofrecer soluciones integrales en asesoramiento financiero, gestión de inversiones y operaciones bursátiles, tanto en el ámbito local como internacional.

Adicionalmente, la firma ha intensificado su proyección en Uruguay, con las ampliaciones de sus oficinas y la contratación de talento local.

“Es un gran placer y alegría poder comunicar esta noticia que, sin duda, refleja el trabajo en equipo que venimos realizando en Uruguay”, comentó al respecto Juan José Varela, CEO de Balanz Uruguay.

Balanz es una empresa que en los últimos años ha tenido una fuerte inversión en tecnología: «Este enfoque ha sido clave para democratizar el acceso a las inversiones y brindar soluciones financieras adaptadas a las necesidades de cada cliente. Se espera que en Uruguay su consolidación como Full Investment House traiga consigo la evolución total del mercado de inversiones, por sus mejoras en infraestructura y adaptabilidad a los requerimientos de los usuarios», dijeron desde la empresa.

Balanz cuenta con más de 20 años de trayectoria en el mercado de capitales, con presencia en Argentina, Estados Unidos, Reino Unido, Panamá y Uruguay, cuenta con más de 1.000.000 de clientes y recientemente, marcaron un hito histórico al superar los 10.000 millones de dólares en activos bajo administración (AUM).

Foto cedidaMaximiliano Gré, Financial Advisor Manager de Betterplan

La plataforma de inversiones chilena Betterplan salió al mercado en busca de un líder para su área de asesoría. El elegido: Maximiliano Gré, exBanchile Inversiones, quien llegó a la firma recientemente para fortalecer la operación de la firma tecnológica.

Gré se incorporó con el cargo de Financial Advisor Manager y será el encargado de liderar el equipo de asesores de inversiones de la firma, apuntando a “fortalecer la atención y gestión de los clientes, asegurando un servicio de excelencia”, según detallaron de la compañía a Funds Society.

En su nuevo rol, dependerá directamente de Joaquín Rhodius, co-fundador y socio de Betterplan. Ambos trabajarán en conjunto para expandir el modelo de multi-family office digital o híbrido, un producto estratégico para la firma.

Gré tiene trayectoria en el mundo de la banca privada chilena, según consigna su perfil profesional de LinkedIn. Antes de llegar a Betterplan, el ejecutivo pasó un par de años en el área de gestión patrimonial de Banchile Inversiones –brazo de inversiones del Banco de Chile–, donde se desempeñó como asesor de inversiones senior.

Antes de eso, trabajó tres años y medio en Banco BICE, donde alcanzó el cargo de ejecutivo de Corporate Banking, donde gestionó una cartera de créditos de 100 millones de dólares.

El profesional es ingeniero comercial de la Universidad Adolfo Ibáñez y cuenta con un máster en Finanzas de la Universidad de Lancaster, en Reino Unido.

Betterplan es una firma de asesoría financiera independiente y plataforma de inversiones que combina una serie de herramientas transaccionales y una variedad de productos de inversión locales e internacionales. El objetivo es ampliar a un segmento más masivo el servicio de gestión patrimonial que obtienen los altos patrimonios.

Pixabay CC0 Public DomainFree-Photos

. ¿Existen oportunidades en la montaña de deuda con calificación BBB?

Con la publicación del principal índice de inflación de la economía brasileña, el IPCA de mayo, por debajo de las expectativas de los analistas, es probable que el actual ciclo de subidas de la tasa Selic esté llegando a su fin. El IPCA se situó en el 0,26 % en mayo, muy por debajo del 0,42 % de abril e incluso por debajo del 0,58 % de marzo. Dado que el mercado ya especulaba con el fin del actual ciclo de subidas de la tasa Selic, que comenzó en julio de 2024 y alcanzó el 14,75 % anual en la última reunión del Comité de Política Monetaria (COPOM) del 8 de mayo, la desaceleración del IPCA refuerza esta expectativa entre los analistas.

“Ayer (10 de junio) tuvimos una sorpresa bajista en el IPCA, que no solo se desaceleró con respecto a abril, sino que también se situó por debajo del consenso, la mediana de las expectativas del mercado”, dijo Matheus Spiess, analista de Empiricus Research.

Analistas divididos

Sin embargo, los analistas del mercado siguen divididos sobre si aún hay margen para otro aumento de la tasa Selic en la próxima reunión del COPOM en junio. En la última reunión del Comité, se indicó que aún habría margen para al menos un aumento más, que el mercado proyectó en un 0,25 %. El problema es que el aumento está sujeto a nuevos datos publicados durante el período.

“Los datos de inflación publicados recientemente indican que la tasa Selic del 14,75% ya es suficiente. Sin embargo, las últimas declaraciones del presidente y las autoridades del Banco Central han favorecido un ajuste continuo. Es decir, otro aumento residual. Por lo tanto, parece que el Banco Central quiere dejar de subir las tasas de interés, pero existe la posibilidad de un último aumento”, afirma el analista de Empiricus.

El aumento adicional se justificaría por la tasa de inflación acumulada, que se mantiene en un nivel elevado. “Desde la perspectiva de la política monetaria, observamos una clara diferencia entre la caída de los bienes transables y la aceleración de los bienes no transables. El tipo de cambio ha ayudado a la autoridad monetaria y esto se refleja en las cifras. Esto ayuda a limitar el aumento de la inflación, pero es insuficiente para acercarla a la meta, como lo demuestra la inflación subyacente, que comienza a desacelerarse al final, pero aún se sitúa entre el 5% y el 6%”, predice Felipe Sichel, economista jefe de Porto Asset.

El economista explica que la sorpresa positiva en el IPCA se puede atribuir principalmente a los precios de los artículos industriales, con aporte de los alimentos del hogar y los productos administrados. Por otro lado, los precios de los servicios superaron las expectativas”, afirma Sichel. Porto Asset proyecta una inflación del 0,29% para junio.

Tasas de interés futuras

En cualquier caso, la publicación del IPCA de mayo redujo las tasas de interés futuras. La tasa del contrato DI para enero de 2027 bajó del 4,22% al 4,15%. La misma tasa para enero de 2029 pasó del 13,64% al 13,21%. Según datos de Valor Pro y B3, el 53% de los analistas preveía un aumento del 0,25% en la tasa Selic en la próxima reunión del COPOM, mientras que el 45% preveía que se mantendría la tasa de interés básica.

En algún momento del día anterior, los analistas incluso estuvieron divididos, con un 50% de cada lado, pero al cierre del mercado, terminaron inclinándose ligeramente por un último aumento, según datos de Valor Pro y B3. Si el ciclo alcista parece estar llegando a su fin, queda por ver cuándo comenzará el nuevo ciclo de recortes de la tasa Selic.

El auge del comercio digital, la bancarización no tradicional y los nuevos métodos de pago han abierto múltiples vectores de exposición al fraude de identidad sintética. Las plataformas de servicios de pago (PSP), las carteras digitales y los pagos instantáneos se han convertido en blancos frecuentes.

El panorama de la cibercriminalidad evoluciona continuamente y una de las amenazas en aumento es el llamado fraude de identidad sintética (SIF, por sus siglas en inglés). Se trata de un tipo de engaño por el que los delincuentes crean una personalidad ficticia combinando información real y falsa, y tiene a las entidades financieras como principal objetivo. Para ello, utilizan un número de la seguridad social real adquirido a través de alguna brecha de seguridad y lo asocian a un nombre, fecha de nacimiento y otros datos personales falsos. La identidad se utiliza entonces para abrir cuentas, obtener créditos y cometer diversos tipos de fraude financiero.

El peligro está en que los sistemas tradicionales de detección suelen pasar por alto este complejo patrón, siendo el tipo de delito financiero de más rápido crecimiento, según el London Stock Exchange Group. Para combatir esta amenaza, hay cinco claves que las entidades financierasdeberían tener en cuenta para defenderse a sí mismas y a sus clientes.

Evaluación y medición de la exposición

Aplicando métodos avanzados de categorización para rastrear y notificar las pérdidas y la actividad fraudulenta, las entidades tendrán una imagen más clara de su impacto. Este conocimiento más profundo ayudará a desarrollar un plan de contramedidas específicas, reforzando las defensas contra las actividades fraudulentas en última instancia. Para lograrlo, las entidades financieras pueden realizar auditorías internas sobre las pérdidas atribuibles a identidades sintéticas, incorporar herramientas de categorización inteligente basadas en machinelearning para rastrear patrones atípicos o utilizar técnicas de entity resolution para detectar combinaciones sospechosas de datos transaccionales.

Conocer la normativa

En la actualidad, todos los bancos están conectados globalmente. Esto significa que todos ellos, así como las empresas que prestan sus servicios, están sujetos a la nueva normativa mundial sobre privacidad y ciberseguridad. Esto faculta a los bancos para aplicar sólidas medidas antifraude, al tiempo que cumplen plenamente con los estándares que marca la ley. Esta alineación protege a la institución frente a posibles repercusiones legales y mejora su capacidad para combatir eficazmente las actividades fraudulentas, garantizando un entorno bancario seguro y de confianza. Por ello, es necesario alinear las prácticas internas con normativas como GDPR, la Ley de Protección de Datos Financieros (GLBA), y directrices de FATF.

Además, las entidades deberán implementar marcos de trabajo de gestión de riesgos integrados (IRM) que faciliten la trazabilidad de incidentes y la respuesta ágil y fomentar la interoperabilidad con marcos internacionales ante la creciente digitalización y globalización de los servicios financieros.

La importancia del cifrado

¿Cómo se puede hacer el mejor uso de la información de identificación personal (IIP) sin dejar de protegerla? Las herramientas de cifrado homomórfico y tokenización pueden enmascarar la IIP y, al mismo tiempo, permitir su uso en sistemas avanzados de detección del fraude y por parte de analistas cualificados, que pueden acceder a datos sensibles sin exponer su contenido.

Últimas tecnologías adaptadas a necesidades específicas

Se necesitan plataformas que puedan dar cabida a conjuntos de datos masivos que incluyan información procedente de la incorporación de clientes, informes de crédito, transacciones, datos de aplicaciones, metadatos de dispositivos y canales, redes sociales y contenidos de terceros. Será fundamental una infraestructura de TI que permita agregar y analizar fuentes de datos estructurados y no estructurados para proporcionar visibilidad y control en todas las operaciones.

La capacidad de integrar la IA explicable (XAI) y el aprendizaje automático que pueda identificar patrones sintéticos no evidentes para humanos o reglas tradicionales en todo su parque informático será otro elemento esencial. También será útil aplicar técnicas de análisis de redes (graph analytics) para detectar vínculos sospechosos entre identidades aparentemente no relacionadas.

Crear, formar y apoyar un equipo de respuesta rápido

Los tiempos de planificar las operaciones del negocio y de la tecnología de forma aislada han quedado atrás. Las organizaciones de éxito comparten información entre las diferentes líneas de negocio y toman decisiones conjuntamente. El equipo de respuesta rápida debe tener los conocimientos técnicos y la perspicacia empresarial necesarios para identificar y documentar la actividad de SIF, así como aplicar contramedidas rápidamente, sin perder de vista las prioridades empresariales y técnicas. Esto implica formar unidades híbridas con perfiles tanto técnicos como de negocio. Además, es recomendable incorporar sistemas de respuesta automática (SOAR) que integren señales de fraude en tiempo real, así como fomentar una cultura organizacional centrada en la resiliencia cibernética y la toma de decisiones basadas en datos.

En definitiva, el fraude de identidad sintética está cogiendo desprevenidas a muchas instituciones financieras porque evoluciona con rapidez. Sin embargo, una preparación adecuadapuede anular esta ventaja y minimizar el impacto en el negocio cuando se produzcan los inevitables ataques.

Tribuna de Jean Ferdinand, Head of Payments & Specialized Finance en Kyndryl.

En el dinámico entorno actual, en el que la volatilidad de los tipos de interés y la gestión de la liquidez son preocupaciones importantes para los inversores, Crédit Mutuel Asset Management (CM-AM) ofrece una solución atractiva con su fondo CM-AM Short Term Bonds. Posicionado entre la eficacia del mercado monetario y la flexibilidad de la renta fija a corto plazo, este fondo está diseñado para optimizar la gestión de la tesorería, poniendo especial atención en el control del riesgo y rentabilidad.

El fondo CM-AM Short Term Bonds forma parte de la gama de soluciones de renta fija a corto plazo de CM-AM, fruto de años de experiencia en inversiones a corto plazo que han contribuido al éxito de productos como La Française Trésorerie ISR en España. La gama a corto plazo está específicamente diseñada para inversores que buscan rentabilidades superiores a los de los fondos tradicionales del mercado monetario, sin aumentar significativamente la exposición al riesgo. Aprovechando la ampliación del spread entre los bonos a corto plazo y los instrumentos del mercado monetario.

El CM-AM Short Term Bonds emplea una estrategia de asignación flexible, invirtiendo del 80% al 150%, repartido entre instrumentos de renta fija soberanos, públicos o privados de los países de la zona euro y de la OCDE, de todas las calificaciones (incluida la especulativa), según el análisis de la sociedad gestora o de las agencias de calificación, o sin calificación. Una de las características más destacadas del fondo es su exposición a High Yield Commercial Papers (HY CP), un segmento de mercado nicho dedicado a empresas no financieras que buscan liquidez. Este segmento ha crecido significativamente debido a las políticas acomodaticias de los principales bancos centrales. Aunque el mercado de HY CP es relativamente pequeño en comparación con el mercado de renta fija general, a menudo es ignorado por los gestores tradicionales de renta fija debido a las elevadas barreras de entrada, como la necesidad de un profundo conocimiento del mercado y un tamaño significativo. Suele ser emitido por empresas no financieras, los HY CP ofrecen la posibilidad de obtener yields mayores con un riesgo de impago mínimo, ya que tienen vencimientos inferiores a un año. El mayor riesgo crediticio de los HY CP, en comparación con los fondos del mercado monetario, sigue siendo moderado debido a la estrategia crediticia selectiva, el enfoque sectorial y la anticipación de las rebajas de calificación. El acceso privilegiado de CM-AM a este mercado, gracias a su amplia experiencia en instrumentos del mercado monetario y a su escala, nos permite extraer valor potencial de este segmento poco explorado, manteniendo al mismo tiempo un perfil de riesgo conservador.

Lo que realmente diferencia al fondo CM-AM Short Term Bonds es su posicionamiento único dentro del espacio de los bonos a corto plazo, impulsado por su ADN distintivo y su sólida gestión del riesgo. Como fondo de gestión de tesorería centrado en el segmento High Yield a corto plazo (preferiblemente con vencimientos inferiores a un año) con un horizonte de inversión de 6 meses, el fondo se beneficia de la compensación entre pagarés de empresa y bonos del mismo emisor, manteniendo una duración modificada limitada (entre 0 y 0,5).

Este enfoque dinámico permite que el fondo CM-AM Short Term Bonds ofrezca una rentabilidad potencialmente superior a la de los fondos de bonos a corto plazo tradicionales, al tiempo que mantiene una volatilidad baja y minimiza la exposición al riesgo de tipos de interés. Gracias a su rentabilidad histórica y a su eficaz gestión del riesgo, el fondo cuenta actualmente con una calificación de 4 estrellas de Morningstar1.

El proceso de inversión del fondo es a la vez riguroso y plenamente integrado con los criterios ESG, lo que le permite ser clasificado como Artículo 8 según el reglamento de Divulgación SFDR2. El proceso comienza con un análisis macroeconómico exhaustivo, que tiene en cuenta factores como la política monetaria, la inflación y los riesgos geopolíticos, así como un análisis crediticio y soberano detallado. Las directrices de inversión resultantes determinan las decisiones clave relativas a la exposición al riesgo de tipos de interés, así como la asignación geográfica, por tipo de emisor (soberano o corporativo) y por sector. A partir de esta base, el equipo de gestión construye la cartera mediante un meticuloso proceso de selección de bonos. Este proceso se rige por la calibración del riesgo, las calificaciones crediticias internas, las limitaciones específicas del emisor y las puntuaciones ESG. La selección de emisores elegibles para su inclusión en la cartera final es especialmente minuciosa. Cada emisor se somete a un análisis crediticio fundamental, en el que se evalúan factores como la rentabilidad, la solvencia y las tendencias del sector. Este enfoque disciplinado está respaldado por un equipo de inversión experimentado, con amplia experiencia en instrumentos del mercado monetario y de renta fija. Nuestros profesionales, con una media de más de 15 años de experiencia, colaboran estrechamente en el Departamento de Renta Fija. La sinergia entre nuestros equipos de inversión de Mercado Monetario y Crédito refuerza aún más la capacidad del fondo para desenvolverse en entornos de mercado complejos.

Desde su creación en febrero de 2019, el CM-AM Short Term Bonds Fund- Clase IC ha demostrado resistencia y ha tenido un buen comportamiento. A finales de abril, el fondo ha logrado una rentabilidad del 9,3%3, superando a su índice de referencia (€STR capitalizado)4, que se sitúa en el 6,6%3. El fondo presenta una YTM bruta del 2,85%5 y mantiene una calificación media de la cartera de BBB5. La cartera está bien diversificada por sectores, principalmente empresas (46,9%)5 y bancos (37,7%)5, y está diversificada geográficamente entre los países de la OCDE.

En un entorno en el que es posible que los fondos del mercado monetario tradicionales ya no satisfagan las necesidades de los inversores que buscan rentabilidad, el CM-AM Short Term Bonds ofrece una alternativa potencial convincente. Gracias a su asignación flexible, su baja duración modificada y su gestión del riesgo, constituye una herramienta estratégica potencial para optimizar las reservas de tesorería sin comprometer la seguridad ni la liquidez. Respaldado por la experiencia de Crédit Mutuel Asset Management, este fondo es un ejemplo de innovación en la inversión en renta fija a corto plazo, con un equilibrio entre rentabilidad potencial y sostenibilidad.

Artículo escrito por Salim Khalifa, Director de Mercado Monetario de Crédit Mutuel Asset Management

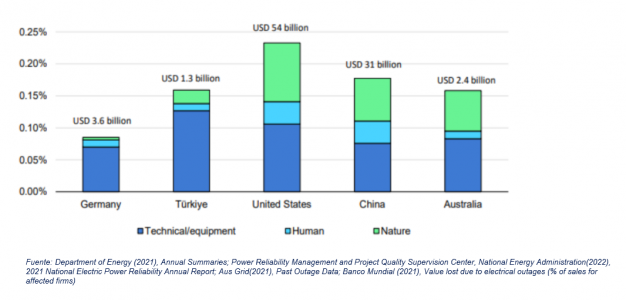

La interrupción en la red de transmisión de alta tensión registrada en la Península Ibérica a finales de abril puso de manifiesto la vulnerabilidad de las infraestructuras energéticas de la región. La magnitud de la perturbación subraya la urgencia en la realización de reformas del sistema eléctrico para adaptarlo a la evolución del mix energético.

La necesidad de mejoras es acuciante. Desde el año 2010 la inversión en redes apenas ha variado, situándose en torno a los 300.000 millones de dólares al año. Sin embargo, la inversión global en energías renovables casi se ha duplicado en el mismo periodo. Si el objetivo es evitar que se produzca otra interrupción del suministro, con el consiguiente impacto económico, el nivel de inversión en redes debería superar los 600.000 millones de dólares para 2030 según la Agencia Internacional de la Energía.

Impacto económico estimado de las interrupciones de la red por causa en porcentaje del PIB

La construcción o mejora de las redes existentes requerirá cables y torres de alta tensión para conectar la capacidad de generación y transportar la electricidad de los parques eólicos y solares a los centros urbanos.

Las redes digitales de nueva generación, que almacenan electricidad para uso nocturno o en condiciones escasas de viento o luz solar, serán esenciales para gestionar el suministro intermitente intrínseco a las energías renovables.

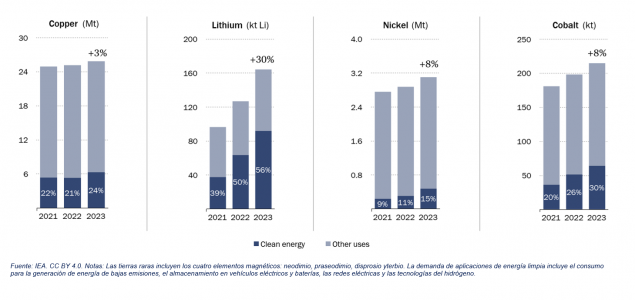

Estabilizar la red y el suministro dependerá también de las capacidades de almacenamiento de energía con las que cuenten los países, algo que requiere metales raros o de escasa presencia en nuestro planeta como el litio.

El suministro de energía renovable carece, por el momento, de infraestructuras de almacenamiento adecuadas, lo que creará oportunidades de crecimiento. Principalmente en aquellas estrategias posicionadas en compañías proveedoras de infraestructuras y tecnologías de electrificación y en las que se beneficien de la creciente demanda de los materiales esenciales para continuar con el proceso de transición energética.

JSS Sustainable Equity – Green Planet es la solución de inversión que desde J. Safra Sarasin sustainable AM consideramos apropiada para aprovechar el nuevo ciclo de inversión en infraestructura energética.

El fondo está posicionado a través de proveedores de infraestructuras y tecnologías de electrificación como: Schneider Electric (compañía clave en sistemas de eficiencia energética y electrificación); National Grid (beneficiario del incremento de la inversión en redes en Europa y Estados Unidos) o GE Vernova (compañía clave en electrificación en Estados Unidos). Su exposición a compañías de energías renovables es muy reducido.

Convicciones temáticas clave para 2025

Como se especificaba anteriormente, la transición también impulsa la demanda de materiales, como el cobre y el aluminio, esenciales para ampliar y mejorar los sistemas de transmisión. JSS Sustainable Equity – Strategic Materials está posicionado para capitalizar el incremento de la demanda en todo el mundo en materiales de almacenamiento (p. ej., litio); metales de red (p. ej., cobre, aluminio) o facilitadores de electrificación (Prysmian & Schneider), entre otros.

Demanda de materiales clave y representatividad de la energía limpia en la demanda total

El apagón ha evidenciado que el cuello de botella de la transición energética ya no es la generación, sino la infraestructura. Es por esto por lo que desde JSS SAM consideramos que la necesidad de modernizar las redes de energía generará una nueva oleada de inversiones en el sector energético, con el consiguiente repunte en la demanda de todos los materiales necesarios.

Tribuna de opinión escrita por Belén Ríos, Managing Director y responsable de Ventas Institucionales y Mayoristas de Iberia en J. Safra Sarasin Sustainable Asset Management.

MGX, BlackRock, Global Infrastructure Partners (GIP) -filial de BlackRock- y Microsoft han hecho público que la Autoridad de Inversiones de Kuwait (KIA, por sus siglas en inglés) se unirá a la Alianza de Infraestructura de IA (AIP, por sus siglas en inglés). La participación de KIA subraya la colaboración entre instituciones regionales y globales líderes para impulsar la infraestructura y la innovación necesarias para alimentar el futuro de la IA.

Según explican, esta incorporación refuerza aún más el alcance global y el impacto estratégico de AIP a medida que acelera la inversión en infraestructuras de inteligencia artificial de próxima generación. KIA es el primer inversor financiero ancla no fundador que se une a AIP. Con décadas de profunda experiencia inversora, KIA está bien posicionada para apoyar el crecimiento de AIP y contribuir a la ejecución de su estrategia global.

“La participación de KIA en AIP refleja nuestro compromiso a largo plazo con la inversión en infraestructuras globales transformadoras que impulsan la innovación y el progreso económico. Consideramos que la infraestructura de IA es un motor clave del crecimiento futuro, y nos sentimos orgullosos de colaborar con socios globales líderes para acelerar su desarrollo a gran escala”, ha señalado Sheikh Saoud Salem Abdulaziz Al-Sabah, director general de la Autoridad de Inversiones de Kuwait (KIA).

Por su parte, Ahmed Yahia Al Idrissi, director general y CEO de MGX, ha añadido: “Nos complace dar la bienvenida a KIA como socio estratégico de capital, marcando un hito importante que refuerza aún más la solidez y la visión a largo plazo de la alianza AIP. A medida que la demanda de infraestructura de IA sigue creciendo, debemos escalar nuestras inversiones y acelerar el ritmo de ejecución junto con nuestros socios globales”.

Apuesta por la IA

Establecida en septiembre de 2024 por BlackRock, Global Infrastructure Partners (GIP), MGX y Microsoft, AIP fue creada para movilizar 30.000 millones de dólares en capital social procedente de inversores, propietarios de activos y empresas, con el potencial de alcanzar hasta 100.000 millones de dólares incluyendo financiación mediante deuda.

Sus promotores destacan que, durante el último año, se ha convertido en una de las principales plataformas de infraestructura de IA del mundo con la incorporación de socios tecnológicos como NVIDIA, xAI y Cisco, así como acuerdos con GE Vernova y NextEra Energy para ayudar a acelerar la expansión de soluciones energéticas para centros de datos de IA.

“Nos alegra contar con KIA como socio en AIP. Tenemos una relación sólida y duradera con KIA y esperamos trabajar con ellos y con nuestros otros socios para posicionar a AIP a la vanguardia del impulso de la innovación en IA y el crecimiento económico”, ha comentado

Bayo Ogunlesi, Presidente y CEO de Global Infrastructure Partners, parte de BlackRock.

Foto cedidaJames Chen, gestor del Fondo Allianz Global Artificial Intelligence

“La IA va a transformar todas y cada una de las industrias que se puedan imaginar. Solo estamos al comienzo”. Con esta rotundidad se expresa James Chen, gestor del fondo Allianz Global Artificial Intelligence, quien cuenta con una experiencia en el sector de gestión de activos y en el tecnológico desde 1994. Si bien es una estrategia que ha ido ganando popularidad al calor del entusiasmo inversor en torno a la temática, cabe destacar que la estrategia original data de 2016 (cuando fue lanzada como mandato para un cliente japonés), y que el fondo europeo lleva activo desde marzo de 2017.

Chen detalló en una visita reciente a la oficina madrileña de Allianz GI cómo el ciclo de inversión de la IA difiere por completo de otros ciclos anteriores, debido a dos elementos: la durabilidad del ciclo actual, y las perspectivas de un alcance mucho más largo sobre las diferentes industrias que componen la economía.

¿Dónde estamos ahora?

El experto explicó que la primera fase del ciclo de la IA está marcada por el desarrollo de infraestructuras (centros de datos, servidores, hiperescaladores); primordialmente, lo que hemos presenciado en los dos a tres últimos años ha sido la explosión de esta fase.

Chen puntualiza que el bache bursátil que se vio al inicio del año y que afectó a los valores más directamente expuestos a la IA se debió a los temores de que el ciclo de la 1 ya hubiera tocado techo en esta fase 1. Sin embargo, considera que dichos temores son infundados, por una serie de motivos, como el hecho de que se anticipa un gasto público en IA cercano al 40% solo para el 2025, con Donald Trump impulsando el desarrollo de estas tecnologías en EE.UU. a través de diversas órdenes ejecutivas y liderando acuerdos multimillonarios como el alcanzado hace algunas semanas con Arabia Saudí para adquirir los chips BlackWell que está desarrollando NVIDIA.

A estos se añaden los propios planes de las grandes tecnológicas implicadas en la carrera de la IA, como Meta, que ha comunicado su intención de empezar a comprar energía nuclear a Constellation para seguir alimentando sus centros de datos, una manera indirecta de seguir invirtiendo en IA. “Incluso aunque los hiperescaladores gasten en 2025 un poco menos que en años anteriores, se le deberá añadir al gasto total una mayor inversión pública en EE.UU. Y si la UE también decide incrementar sus inversiones, esto añadirá otra capa más de durabilidad al ciclo”, sentencia el gestor.

De hecho, este considera que existe suficiente visibilidad por lo menos hasta 2027, por lo que insiste: “El ciclo de la IA es extremadamente robusto y sostenible en el tiempo”.

La siguiente fase del ciclo, en la que apenas estaríamos empezando a entrar, sería la del desarrollo de aplicaciones con IA, tanto para consumidores como empresas. Chen anticipa un incremento exponencial del gasto en software por parte de compañías de todos los sectores para poder mejorar procesos internos y ofertas de productos y servicios con IA, así como para ahorrar costes: “Las compañías están oscilando entre invertir en recursos propios o comprarlos de proveedores externos”, añade.

Finalmente, la tercera fase de la IA sería el de la habilitación de la IA, es decir, en el que la IA se ha incorporado en todos los negocios para recortar costes, impulsar eficiencia, mejorar la toma de decisiones y crear nuevos productos y servicios, con serias repercusiones para la productividad y la transformación de la industria. Será una fase en la que la IA pueda superar a la inteligencia humana y volverse autónoma, aunque el gestor avisa de que todavía quedan décadas por delante antes de llegar a este estado. “Lo que podemos vislumbrar que hará la IA en los próximos tres años es tan solo un arañazo en la superficie”, advierte.

La estrategia, bajo la lupa

Una de las peculiaridades del Allianz Global Artificial Intelligence es que no es un fondo con exposición pura al sector tecnológico, sino que invierte a lo largo de toda la cadena de valor de la IA de forma equilibrada, incluyendo a compañías de otros sectores tradicionales que incorporan IA a sus modelos de negocio. Así, actualmente el 47,7% de la cartera está invertido en valores de TI, y el resto se reparte entre consumo discrecional, financiero, salud, servicios de comunicación, industriales y utilities.

Una de las novedades de la estrategia es que la exposición a compañías de gran capitalización o megacapsse ha casi duplicado: si históricamente han pesado un 35% en el fondo, actualmente suponen un 63,5% de la estrategia. De hecho, el top 10 de la cartera pondera un 41% del total.

El gestor lo explica porque “este ciclo está siendo guiado por las grandes compañías; la magnitud de costes para invertir en IA es tal que las pequeñas no pueden competir”, un aspecto que también considera diferencial respecto a otros ciclos de negocio del pasado. Chen matiza que es necesario que debuten más compañías relacionadas con IA en bolsa (como, previsiblemente, Open AI) para ver el comportamiento de sus modelos de negocio: “La concentración actual es buena, porque no hay un exceso de deuda, pero también implica que el ciclo podría cambiar muy rápido”. El experto se refiere a otro elemento clave que diferencia la efervescencia actual de los días de la burbuja puntocom, que todas las inversiones que están realizando las megacaps tecnológicas se están haciendo con dinero de su balance, que está a rebosar de cash.

De hecho, una de las claves de la evolución futura del ciclo de la IA dependerá de que estas compañías mantengan su buena salud financiera: “El mayor riesgo para la IA es que se produzca una recesión económica al estilo de la de 2008, porque eso implicaría que estas compañías tendrían que recortar sus programas de gasto en infraestructuras de IA”, declara Chen.

Por otro lado, el experto constata que, desde el “Día de la Liberación” del pasado 2 de abril, el mercado ha registrado una gran rotación desde grandes capitalizadas con sesgo value de vuelta a valores growth que está beneficiando a compañías en la carrera de la IA. Chen interpreta esta rotación como que “los inversores siguen demandando crecimiento de beneficios”, y la cartera del fondo de Allianz ha podido capturar esta rotación. El gestor insiste en que siguen bien posicionados: “Las perspectivas de beneficios siguen al alza y están en máximos. Pensamos que el mercado todavía es atractivo. Además, la previsión de recesión en EE.UU. se ha reducido del 50% al 25%. El mercado tiene algo que decir sobre la trayectoria del crecimiento económico”, concluye.

Los RIAs están redistribuyendo los activos de sus clientes fuera de Estados Unidos, a medida que disminuye la confianza en los mercados nacionales, de acuerdo a una nueva encuesta realizada por Interactive Brokers. El sondeo revela que el 42% de los asesores financieros independientes encuestados están invirtiendo más en acciones fuera de EE. UU., mientras que una cantidad similar (40%) está reduciendo la exposición de los clientes a acciones estadounidenses.

La Encuesta de Perspectivas de Asesores 2025 de Interactive Brokers muestra que estas decisiones reflejan un escepticismo creciente en el mercado: el 62% de los asesores reportan una visión más bajista que hace 12 meses, mientras que solo el 12% se declara más optimista.

Los recientes aumentos en la volatilidad del mercado y la incertidumbre económica han hecho que los asesores moderen su entusiasmo por Estados Unidos: el 36% de los encuestados se identifican como bajistas, mientras que el 31% se consideran alcistas.

En contraste, los asesores tienen una perspectiva más favorable sobre los mercados globales: el 38% se declara alcista respecto a ellos, y solo el 11% se considera bajista.

Los asesores señalan los aranceles y los cambios en las políticas de EE. UU.como sus principales preocupaciones respecto a los mercados y la economía. Más de la mitad (52%) afirma que sus clientes están especialmente preocupados por el impacto de la actual volatilidad del mercado en sus carteras, y uno de cada cinco (20%) indica que el principal temor de los clientes es su jubilación.

Además de trasladar la exposición de los clientes en renta variable hacia mercados globales, los asesores también están redirigiendo los activos de otras formas:

El 29% está aumentando las inversiones en renta fija

El 28% está invirtiendo más en materias primas

El 27% está incrementando la exposición a divisas extranjeras (no estadounidenses)

El 37% está aumentando sus posiciones en efectivo (dólares estadounidenses)

A pesar de las incertidumbres, los asesores se muestranmuy optimistas respecto al crecimiento de sus negocios este año: el 61% confía en que su empresa crecerá, y de ellos, el 17% se siente extremadamente confiado.

“Los asesores están actuando como amortiguadores estratégicos para sus clientes en este momento, gestionando el riesgo mediante una diversificación global,” señaló Steve Sanders, Vicepresidente Ejecutivo de Marketing y Desarrollo de Productos en Interactive Brokers. “Están navegando entre la volatilidad del mercado y la ansiedad de los clientes, mientras también atienden a más nuevos negocios, ya que más inversores tienden a buscar asesoramiento profesional durante ciclos de mercado inestables”.

Interactive Brokers encuestó a sus clientes asesores financieros independientes para evaluar su percepción sobre las operaciones de sus firmas en el entorno actual del mercado. La encuesta global por correo electrónico, realizada en abril de 2025, fue respondida por 113 asesores financieros con tarifas fijas, que tienen un promedio de19,4 años de experiencia. Los encuestados indicaron que trabajan en firmas con un promedio de 120,2 millones de dólares en activos bajo gestión.