La elevada liquidez no podrá solucionarlo todo en el medio y largo plazo, pero sí puede posponer indefinidamente cualquier ajuste racional del mercado. Así viene sucediendo en 2025: la elevada liquidez “inercial” del mercado, unida a la proporcionada por los gigantescos balances de los bancos centrales, han neutralizado el ajuste que, objetivamente (geoestrategia, política, inflación y vulnerabilidad de los beneficios empresariales), debería haber tenido lugar, según defiende Bankinter, que ha presentado recientemente su estrategia trimestral.

Esto es válido también y especialmente con respecto a la involucración directa de Estados Unidos en el conflicto Israel/Irán, cuyo impacto sobre el mercado ha sido irrelevante. El mercado pasa por lo que Bankinter define como la “indiferencia con respecto a los riesgos geoestratégicos”.

El pragmatismo gana al racionalismo

Comprobado el soporte que proporcionan la liquidez y los balances de los bancos centrales, Bankinter antepone el pragmatismo al racionalismo y sube los bajos niveles de exposición que mantiene desde principios de abril, que pasan a ser los siguientes (perfiles de riesgo, actual vs anterior): Defensivo 5% vs 0%; Conservador 15% vs 10%; Moderado 30% vs 25%; Dinámico 40% vs 30%; Agresivo 50% vs 40%. Pero el banco dirige este aumento de exposición sólo y quirúrgicamente hacia tecnología e India. En su opinión, han mejorado las perspectivas sobre ambos conceptos de inversión, pero no la percepción general sobre el mercado.

Por eso, no decide subir exposición y después identificar dónde es mejor materializarla, sino que lo que mejora es su percepción específicamente sobre tecnología e India y por ende sube unos niveles de exposición que, por ser muy bajos, le impediría incorporar en todos los perfiles de riesgo estas dos ideas de inversión. El banco español reconoce que han mantenido unos niveles de exposición excesivamente bajos en un contexto en que la presión de la liquidez y de los bancos centrales impiden que se pongan adecuadamente en precios los riesgos abiertos. Aunque es indemostrable, piensa que los bancos centrales están decididos a proteger los precios de los activos. Por eso, anteponiendo el pragmatismo a su prudencia racional y, habiendo identificado dos ideas de inversión que hace tres meses no estaba nada claro que lo fueran, aumenta exposición.

«Continuamos sintiéndonos incómodos con unas valoraciones que no ofrecen potenciales de revalorización relevantes de cara a 2025, cotizando las principales bolsas a unos PER en absoluto bajos», declara Bankinter.

Con unos riesgos vivos no despreciables, revisándose a la baja las estimaciones sobre los beneficios empresariales y el crecimiento económico y la expectativa de que la inflación repunte (sobre todo en EE.UU.), Bankinter identifica un modesto potencial de revalorización para las principales bolsas cuando eleva la perspectiva hasta 2026 y realiza los cálculos con las cifras estimadas para ese año. Pero no en 2025.

Con respecto al resto de los principales activos, estima que los bonos seguirán “sobrecomprados” (TIR bajas), el dólar débil (incluso hasta 1,20/euros en 2025 y 1,25/euros en 2026), el oro seguirá subiendo (>3.500 dólares/oz.) al ser empleado como cobertura de la inflación americana, mientras que el petróleo más bien barato (Brent <70 dólares/b.) después de repuntar transitoriamente en junio/julio, porque las guerras en curso se desarrollarán respetando los activos energéticos y, también, debido a una sobreoferta estructural.

La liquidez: soporte del mercado

Si la presión de la elevada liquidez es el principal soporte del mercado, su test de realidad llegará a finales de julio o principios de agosto, cuando la actividad decaiga estacionalmente. Sucedió así en 2024 y 2023. En 2024 Wall St. cayó el 6% entre el 31 de julio y el 5 de agosto (-13% semiconductores) y la recuperación se produjo en apenas 15 días, pero en 2023 cayó el 5% (semis -10%) entre el 31 de julio y 18 de agosto y no se recuperó hasta diciembre.

Este año hay más motivos aún para que algo parecido ocurra. Entonces, si sucede, se verá cuánto tarda la recuperación, la cual el banco estima como probable y vendrá apoyada en unos mensajes más bien constructivos por parte de los principales bancos centrales del mundo reunidos del 21 al 23 de agosto en Jackson Hole.

Para leer el informe completo pincha en este enlace.

La plataforma Freedom24, que ofrece acceso a sus clientes en España a más de 40.000 valores, 1.500 ETFs y 800.000 opciones sobre acciones estadounidenses en las principales bolsas de EE.UU., Europa y Asia, ha llevado a cabo un estudio que revela que los inversores que operan a través de la plataforma en España muestran interés principalmente en empresas tecnológicas, activos de criptomonedas, bonos estables y activos con dividendos; complementados por ETFs enfocados en liquidez, materias primas y tecnología.

La selección refleja una combinación de valores de más riesgo -en innovación (IA, cripto)- y activos defensivos (bonos, oro), en línea con el perfil de España como economía desarrollada de la UE. España se presenta como un mercado con un inversor minorista activo, pero a la vez cauteloso ante la incertidumbre global. El estudio recoge los datos de inversión del último año, entre el 1 junio de 2024 y el 1 de junio de 2025.

Análisis Top 10 ETFs

La diversificación continúa en el terreno de los ETFs. JEST.EU (JPMorgan EUR Ultra-Short Income UCITS ETF) abre esta categoría como un fondo gestionado activamente que invierte en deuda a corto plazo en euros, especialmente del sector bancario. Es atractivo por su baja volatilidad, alta liquidez y rendimiento superior al EURIBOR. En la misma categoría de protección, GLD.US (SPDR Gold Shares) aparece como un ETF sobre oro, utilizado históricamente como activo refugio frente a la inflación y la inestabilidad.

A este se suma T1EU.EU (Invesco US Treasury Bond 0-1 Year UCITS ETF), que ofrece liquidez y baja volatilidad mediante la inversión en bonos del Tesoro estadounidense a muy corto plazo. Como complemento en metales preciosos, SLV.US (iShares Silver Trust) añade exposición a la plata, reforzando la estrategia defensiva junto a GLD. Volviendo al universo cripto, IBIT.US (iShares Bitcoin Trust) representa una opción para reforzar la estrategia en activos digitales, alineado con MARA, COIN y MSTR.

Por otro lado, para inversores que buscan una amplia diversificación, SXR8.EU (iShares Core S&P 500 ETF) proporciona exposición al índice S&P 500, una opción sólida para el largo plazo. Además, TLT.US (iShares 20+ Year Treasury Bond ETF) actúa como activo defensivo frente a la incertidumbre, proporcionando estabilidad a las carteras. En una apuesta más especulativa y orientada a materias primas, URA.US (Global X Uranium ETF) se centra en el crecimiento del sector nuclear, cada vez más relevante.

De forma complementaria al auge de la IA, SOXL.US (Direxion Daily Semiconductor Bull 3x), un ETF apalancado 3x sobre semiconductores, refuerza la exposición en valores como NVDA y SMCI. Cierra esta selección QQQ.US (Invesco QQQ Trust), que proporciona acceso al índice NASDAQ-100 y refuerza el enfoque tecnológico, especialmente en valores como NVDA y CRWD.

Análisis Top 10 acciones y bonos

TSLA.US (Tesla) – Líder en vehículos eléctricos y energía verde. Su popularidad se debe a su estatus de compañía de culto, su apuesta por la sostenibilidad y el entusiasmo en torno a Elon Musk. En este sentido, TSLA representa una apuesta hacia el futuro energético, muy popular entre inversores minoristas. A esta tendencia innovadora se suma MARA.US (MARA Holdings), una empresa de criptominería vinculada a bitcoin. Su inclusión refleja el auge de las criptomonedas y la demanda especulativa.

En la misma línea tecnológica, NVDA.US (NVIDIA) destaca como líder en GPUs para IA, videojuegos y centros de datos, elegida por el crecimiento global de la inteligencia artificial y los semiconductores. Complementando este enfoque en activos digitales, COIN.US (Coinbase), el mayor exchange de criptomonedas en EE. UU., resulta popular por el creciente interés en cripto a través de una plataforma regulada. Junto a ella, MSTR.US (MicroStrategy) refuerza esta exposición, siendo una empresa que invierte activamente en Bitcoin. Su presencia en el top 10 resalta aún más la tendencia hacia las criptomonedas.

En contraste, para perfiles más conservadores, aparece T.4.25.051539.BND (Eurobono | EE. UU., Bonos 4.25% 15may2039, USD), un bono del Tesoro estadounidense a largo plazo, atractivo para quienes buscan rendimiento estable a largo plazo. Por otra parte, dentro del ámbito de la ciberseguridad, CRWD.US (CrowdStrike) se posiciona como líder, beneficiándose de la creciente demanda de protección de datos en la era digital.

En un segmento estrechamente relacionado con la IA, SMCI.US (Super Micro Computer) ofrece servicios clave como proveedor de servidores para inteligencia artificial y centros de datos, lo que impulsa su interés entre los inversores. Con un perfil más tradicional y defensivo, BRK.B.US (Berkshire Hathaway), el holding de Warren Buffett, refleja una búsqueda de estabilidad y confianza en activos consolidados. Finalmente, cerrando este grupo, MPW.US (Medical Properties Trust), un REIT especializado en inmuebles médicos, muestra el interés de los inversores por obtener ingresos estables a través de dividendos.

Interrelaciones entre instrumentos

En cuanto a las relaciones entre productos, el clúster cripto, formado por MARA, COIN, MSTR e IBIT, conforma una potente estrategia combinada que mezcla acciones y ETFs con fuerte exposición a bitcoin y al ecosistema de las criptomonedas. Por su parte, el clúster tecnológico se compone de NVDA, SMCI y CRWD, vinculados estrechamente con los ETFs QQQ y SOXL, lo que centra la atención en áreas como la inteligencia artificial, los semiconductores y la ciberseguridad.

En un enfoque más conservador, el grupo formado por T.4.25.051539.BND, BRK.B, MPW, JEST.EU, T1EU.EU, GLD y TLT constituye un bloque defensivo, ideal para estrategias de protección de capital y búsqueda de liquidez en tiempos inciertos. De forma paralela, URA y SLV representan apuestas independientes en materias primas, sin conexión directa con compañías específicas, pero con potencial de crecimiento por factores globales.

Por último, TSLA, aunque no forma parte de ningún ETF en este listado, representa por sí sola una fuerte apuesta por la innovación y la energía verde, totalmente alineada con las grandes tendencias globales de sostenibilidad.

Social Nest Foundation ha presentado en rueda de prensa la tercera edición de ‘The Gap in Between’, encuentro internacional que reunirá el próximo 21 de octubre en La Marina de Valencia a líderes y agentes del cambio comprometidos con la promoción de soluciones sostenibles e innovadoras con propósito. Además, este año, el evento será más social que nunca y destinará lo recaudado en las entradas a proyectos de recuperación post-DANA en alianza con Fundación Felisa, y en coorganización con Zubi Group y First Drop.

Tal como han explicado durante la conferencia celebrada en The Terminal, bajo el lema Future Forward Business (futuro más allá del negocio) ‘The Gap in Between’ promueve una visión de la innovación como herramientas de cambios sistemáticos en las que las soluciones tecnológicas, sociales y financieras se presenten no solo como ideas si no como acciones concretas y modelos de negocio más justos, regenerativos y sostenibles.

Para ello, contará con ponencias de expertos de gran nivel, como Paul Hawken, ambientalista y autor bestseller NYT; Javier Peña, ambientalista y fundador de Hope!; Laura Durán, de IKEA; Jorge Blasco, de LUMO Labs; Fernando Valladares, del Consejo Superior de Investigaciones Científicas; Santi Mallorquí, de Organic Cotton Color; Erik Brunn, de Merika; Cynthia Reynolds, de la Circular Economy Coalition; Franco Bianchini, de Fondazione Fitzcarraldo ETS; y Ugo Biggeri, de la London School of Economics, entre otros.

Las conferencias girarán en torno a tres temas: Ciudades del mañana (ciudades resilientes, transición energética, vivienda del futuro), De la extracción a la regeneración (agricultura regenerativa, biodiversidad y materiales sostenibles) y Resiliencia socioeconómica (IA ética, cohesión social, salud mental e inclusión financiera).

“The Gap in Between’ es un espacio donde la innovación se traduce en impacto real. En un momento en el que las empresas deben ir más allá del discurso y priorizar modelos de negocio que miren hacia el futuro, reafirmamos nuestro compromiso con soluciones concretas, justas y regenerativas. Trabajando juntos empresas, inversores y sociedad podemos construir un futuro más equitativo, alejándonos de prácticas superficiales como el greenwashing y apostando por acciones que generen un cambio auténtico», ha señalado Margarita Albors, fundadora y presidenta de Social Nest Foundation.

Según ha explicado Albors durante la conferencia, este año, en alianza con la Fundación Felisa, los fondos recaudados a través de la venta de entradas se destinarán íntegramente a proyectos de recuperación post-DANA en la Comunidad Valenciana, contribuyendo a construir un sistema más resiliente ante futuras emergencias climáticas.

«Gracias a The Gap In Between por confiar en nuestra labor. Esta donación nos permite seguir acompañando a quienes más lo necesitan en la reconstrucción tras la DANA. Gestos así sostienen y multiplican nuestro trabajo”, ha destacado Yaisa Córdoba, coordinadora de la emergencia Dana de Fundación Felisa.

Startup Challenge

En línea con su compromiso por la innovación, The Gap in Between ha lanzado una nueva edición del ‘startup challenge’, una convocatoria internacional para startups que presenten soluciones innovadoras a retos sociales y ambientales.

El objetivo es conectar estos proyectos con capital, redes y aliados estratégicos que les permitan acelerar su crecimiento y escalar su impacto. En esta edición, la convocatoria estará abierta hasta el 14 de julio y contará con dos categorías: early stage para startups con MVP lanzado y primeras métricas, y growth stage para startups con tracción y modelo de expansión.

Las 10 startups finalistas de cada categoría además de competir por un premio de 5.000 euros en el caso de early stage y 10.000 euros para growth stage también contarán con un stand personalizado y sesiones de networking durante el evento, visibilidad en medios, redes y canales de Social Nest Foundation, así como acceso a mentores, redes de inversión y eventos internacionales.

En ediciones anteriores se presentaron más de 800 startups y han sido seleccionados 11 proyectos ganadores, entre los que destaca BettaFish, ganadora de la segunda edición, una startup alemana dedicada a transformar algas marinas en un ingrediente cotidiano y sostenible que gracias a su participación en el Startup Challenge ha sido seleccionada para el programa EIT Fast Track y ha incorporado a su primer socio industrial, Oh-Mami, avanzando en su estrategia B2B.

La planificación financiera y la oferta de productos de ahorro e inversión es también campo abonado para el grupo asegurador Mapfre: “Tradicionalmente se nos encasilla como aseguradora pero además somos uno de los grandes gestores de ahorro financiero de los españoles, captando primas, sí, pero también ofreciendo productos de ahorro e inversión y siendo referentes de la planificación financiera y banca privada de la mano de Mapfre Gestión Patrimonial, con 14 oficinas en España en las que ofrece asesoramiento financiero. Gestionamos todo, sin competir con la banca privada de los grandes bancos porque nuestro modelo es acercarnos a cualquier ahorrador e inversor. Es uno de los grandes océanos azules para la actividad aseguradora y no todos lo hacen pero Mapfre tiene esa capacidad, gracias a la alianza con Abante”, comentaba Antonio Huertas, presidente de Mapfre, en el marco del XLII Seminario de la APIE, Cuarenta años de España en la UE: evolución de la economía española, que se está celebrando a lo largo de esta semana en la Universidad Internacional Menéndez Pelayo en Santander.

“Éramos tradicionalmente una fábrica de producto financiero y además ahora queremos completar la gama más amplia en las oficinas de Mapfre de esos servicios financieros”, añadía. Y es que el grupo se postula para estar presente a lo largo de todo el cicloinversor del cliente: “La vida de ciudadano está marcada por el endeudamiento desde los 25 a los 40 años, luego por la acumulación y ahorro a partir de los 40-45 y por una parte de desacumulación más tarde: en Mafpre podemos hacer todo, a diferencia de los bancos, y somos los únicos que intervenimos en la fase desacumulación (teniendo en cuenta que el producto bancario es de corto plazo y no puede gestionar rentas vitalicias que sí hacen las aseguradoras» –además de la hipoteca inversa que tienen con Banco Santander-.

En este entorno, en el que Huertas defendió la importancia del asesoramiento –algo que ejercen a través de sus 3.100 oficinas-, están comprometidos con la ampliación de sus productos, en el marco de unsistema de arquitectura abierta y a través de la app de Mapfre.

Planes en alternativos

Una oferta que recientemente se ha expandido al ámbito de los alternativos, con un vehículo de infraestructuras (gestionado a través de la australiana Macquarie) y con un fondo de inversión de capital riesgo que invierte en plantas de biometano que podría ver próximamente su segunda versión. “Queremos seguir modernizando nuestra oferta de productos y hace unos años se creaba un fondo de capital riesgo para colaborar con la España menos poblada, invirtiendo en plantas de este tipo y ofreciendo una solución ecológica y sostenible para deshacerse de los residuos orgánicos contaminantes y transformarlos en energía limpia y combustible. El primer fondo alcanzó los 100 millones y las primeras 14 plantas entre Extremadura y Castilla León han superado expectativas. Por eso en poco tiempo no descartamos anunciar que estamos trabajando para un segundo proyecto en la misma línea, porque creemos que es una gran solución para contribuir a la sostenibilidad de los entornos rurales y crear empleo directo e indirecto”, explicó.

Huertas reconoció que en su amplia oferta de productos lo que más falta son vehículos de perfil más agresivo, destinados a un inversor más sofisticado y que podrían encontrarse en esa área de los mercados privados. “Contamos con un gran abanico de producto, más que suficiente para ofrecer a cualquier cliente, desde el perfil más conservador, al medio y agresivo. Donde faltan más es en este último bloque, productos destinados a un inversor más sofisticado que busca más rentabilidad y está dispuesto a sumir más riesgo, como fondos de capital riesgo, infraestructuras, centros comerciales… Seguiremos desplegando este tipo de productos, casi seguro que con socios, pero siempre buscando el mejor interés del cliente, asesorándole y ofreciendo lo que encaje en sus necesidades y su ciclo de vida”, añadió.

En esta línea, recordó que acaban de ofrecer con Abante un seguro que protege del fallecimiento del inversor: “A veces el inversor fallece y la familia tiene que hacer frente a las llamadas de capital y hemos incorporado a un fondo de capital riesgo de Abante un seguro de vida que protege la inversión pendiente de realizar, lo que supone una innovación absoluta. Hay que trabajar en soluciones interesantes pero también proteger el interés mayor de las familias y eso entidades que no sean compañías de seguro no pueden hacerlo”, apostilló.

Una aplicación responsable de la IA

Huertas también habló de su compromiso con la tecnología, que en su caso utilizan en su nueva plataforma a nivel multipaís, escalable y flexible, que embebe la IA interna y externa: “En IA hemos dado un paso importante, valiente. Es una gran posibilidad pero también puede resultar peligrosa si no lo gestionamos de forma decente, ética y que contemple al ser humano, al cliente, como elemento central. Nuestra visión de la IA implica un concepto de poner a la persona en la centralidad y creemos que es un craso error enfocarlo por la desaparición de trabajadores: desaparecerán profesiones pero necesitaremos crear muchas otras”.

De hecho, Mapfre se ha posicionado con un documento público donde establece los principios sobre los que trabajan con la IA. “Será un modelo híbrido, con un uso responsable, que protege la información y que apoye un futuro con progreso constante para las personas, alineado con el desarrollo (IA con sostenibilidad). La IA no es una tecnología más, nos va a hacer mucho daño o va a tener un efecto enorme positivo y por eso actuando de forma responsable vamos a poder mejorar muchas capacidades”, indicó Huertas.

También se mostró comprometido con la responsabilidad social, destacando acciones en temas como educación financiera o innovación social, además de canalizar fondos de la UE hacia la España vaciada para fomentar la educación en pueblos, la sostenibilidad de los servicios públicos, o el desarrollo de formación para ayudar a la empleabilidad de mujeres, jóvenes y personas en edad avanzada.

Parece que los mercados financieros se preparan para un posible rally estacional en la renta variable estadounidense, impulsado por una combinación de factores técnicos favorables, las expectativas de alivio geopolítico en Medio Oriente y la presión de fondos institucionales por reposicionarse.

En este contexto ha resonado la última predicción hecha por el famoso inversor y cofundador de PIMCO, Bill Gross, en la red social X: “Sugiero un pequeño mercado alcista para las acciones y un pequeño mercado bajista para los bonos. Nada dramático en ninguno de los dos sentidos por ahora”, afirmó Gross en su publicación en esta red social.

Según su visión, “los estudios a largo plazo indican que los tipos a 10 años en EE.UU. han cotizado al IPC más 175 puntos. Con una inflación del 2,5%, la deuda a 10 años se sitúa en el 4,25% aproximadamente. Eso ya es historia, pero los déficits, la creciente oferta de bonos y la debilidad del dólar deberían impedir que el IPC caiga por debajo del 2,5% y que el bono a 10 años caiga por debajo del 4,25%. Las acciones están dominadas por el IA y siguen sugiriendo un crecimiento económico del 1%-2% a pesar de los aranceles y el malestar geopolítico”, explicaba sobre su sugerencia.

Las estimaciones de Gross podrían ser acertadas, al menos respecto a la renta variable estadounidense, si hacemos un análisis histórico. “Entre el 26 de junio y el 14 de julio, el NASDAQ subió en 31 de los últimos 40 años, con un rendimiento promedio del 2,5%. Mientras más de 200 empresas del S&P 500 detendrán recompras de acciones por la temporada de resultados, los hedge funds mantienen su exposición neta más baja en 52 semanas, lo que sugiere una reserva de liquidez lista para entrar al mercado”, apunta .

Foto cedidaDe izquierda a derecha: José María Lecube, director de Renta Fija; Alfonso Benito, director de Renta Fija; y Carlos Gutiérrez, director de Renta Variable.

La gestora independiente Dunas Capital ha presentado sus perspectivas para la segunda mitad de año y sus novedades de negocio, que incluyen el lanzamiento de un nuevo fondo, la reordenación de su gama Dunas Valor -como consecuencia de la integración de su negocio de fondos con Gesnorte- y el anuncio de la puesta en marcha de dos nuevos fondos alternativos -uno sobre aviación y otro de private equity de infraestructuras sostenibles- para final de año.

Según explican, durante los primeros seis meses de 2025, todos los fondos de su gama continúan con la filosofía de ofrecer rentabilidades sin sobresaltos y han logrado ofrecer rendimientos positivos que van desde el 1,7% hasta el 7%, superando los objetivos establecidos para cada uno de ellos. Como consecuencia de esta revalorización, el Grupo Dunas Capital ha superado los 4.200 millones de euros bajo gestión, con un incremento neto de los activos superior a los 643 millones de euros en lo que va de año, entre todos los productos y mandatos de la casa.

Conservación de capital

De cara a la segunda mitad del año, y en línea con su filosofía, hay dos palabras que se repiten a lo hora de explicar cuál será su posicionamiento: neutral y negativos. “Tenemos la sensación de que todo está más volátil e incierto que hace seis meses, pero los mercados y las bolsas no parece tener esa sensación, pero en cambio vemos cómo están aumentando los precios. Creo que estamos siendo muy exigentes con los activos en un entorno complejo, por eso hemos apretado el botón de conservación del capital. Nos mantenemos fieles a nuestra idea de que es más rentable no equivocarse, que acertar”, ha señalado Alfonso Benito, CIO de Dunas Capital AM.

La gestora considera que estamos en un entorno macro donde el crecimiento global se verá ralentizado por el impacto de los aranceles, ya que cree que “sea cual sea el resultado de las negociaciones, los aranceles que afectan al comercio internacional ya son muy superiores a los que había en diciembre de 2024”. Coinciden con el consenso en que la economía estadounidense se muestra resiliente, pero sobre ella advierte de que el crecimiento de su PIB será mejor y de que su alto déficit pueda convertirse en un problema.

Sobre Europa, que consideran que también sufrirá las consecuencias de la merma del comercio global, la firma señala que su crecimiento también se ralentizará, pero identifican tres aspectos positivos: solidez en los balances privados, un mercado laboral tensionado, alto gasto público -liderado por Alemania-, y confianza. “Es cierto que aún queda algo de inflación en la región, pero no vemos razón para que el BCE alargue mucho más sus recortes. Podría haber una bajada adicional y dejar los tipos situados entre 2% y el 1,75%, aunque la inflación permanezca un pelín por encima del objetivo de la institución monetaria”, ha explicado Borja Gómez, director de Análisis de la firma.

Según Gómez, lo más relevante de la situación macro de Europa es que el impacto en el gasto en defensa y de las políticas fiscales no se verá este año, sino en 2026. Sin embargo, consideran que en el mercado sí que veremos, a corto plazo, una mayor emisión de deuda pública para financiar este gasto. “Asistiremos a un empacho de Bunds”, ha mencionado el director de Análisis de Dunas Capital.

Posicionamiento sin sobresaltos

Esta visión macro explica que la firma haya optado por un enfoque prudente y selectivo, adaptado a un contexto de elevada volatilidad e incertidumbre macroeconómica. Por lo que, a lo largo del semestre, han mantenido niveles bajos de riesgo priorizando la preservación de capital, especialmente a partir del mes de febrero, como eje central en la estrategia de su gama Dunas Valor.

En renta fija, apostaron por duraciones cortas y una exposición concentrada en activos de alta calidad, especialmente del sector financiero, evitando sistemáticamente los plazos largos dentro de la curva euro y limitando al máximo la exposición a high yield y activos subordinados. Y en renta variable, la cartera se ha caracterizado por una selección cuidadosa de compañías con fuerte generación de caja, enfocada especialmente en sectores estratégicos como electrificación, sanidad y financiero, y permaneciendo al margen de valores con valoraciones excesivas o muy expuestos al crecimiento futuro, como consumo, lujo y tecnología.

Según Benito, un elemento clave para ellos ha sido la gestión activa de las coberturas, recurriendo a instrumentos derivados como futuros y opciones para proteger la cartera en momentos de repunte de volatilidad. Esta actitud dinámica y flexible ha permitido a todos los fondos de la gama Dunas Valor preservar capital y ofrecer una rentabilidad destacada y una baja volatilidad en el periodo, demostrando la eficacia de una estrategia basada en la prudencia, la diversificación y la adaptación constante a las condiciones de mercado.

Segunda mitad de 2025

De cara a la segunda mitad del año, Dunas Capital AM mantiene una estrategia de riesgo muy bajo ante un entorno marcado por la elevada incertidumbre política, el aumento del déficit público y la desaceleración económica a nivel global. De hecho, el equipo gestor considera que estos factores no son compatibles con las actuales valoraciones bursátiles, en máximos históricos, ni con las expectativas de crecimiento de beneficios empresariales de doble dígito previstas para los próximos años, ni los diferenciales de crédito tan exiguos.

“En renta fija, el contexto de políticas fiscales expansivas y el incremento significativo en la emisión de deuda pública, especialmente en Europa, están presionando y presionarán al alza los tipos reales a medio y largo plazo. Con la expectativa de que los bancos centrales solo podrán contener parcialmente el aumento de los tipos de corto plazo, el equipo gestor ha decidido evitar la exposición a los tramos más largos de la curva y mantener un posicionamiento conservador en bonos financieros “senior” con vencimientos no superiores a cuatro años”, señalan

Respecto a la renta variable, la gestora ha reducido su exposición de contado un 30% respecto a principios de año, priorizando compañías con generación de flujos de caja visibles en sectores como salud, utilities, energía, telecomunicaciones y servicios financieros. Además, se han aprovechado oportunidades puntuales ligadas al plan de estímulo fiscal alemán, invirtiendo tanto en el MDAX como en empresas cíclicas europeas de los sectores automovilístico y químico, así como en el ámbito de la defensa a través de consultoras tecnológicas.

Por último, reconocen que la protección frente a la volatilidad de los mercados sigue siendo prioritaria, manteniéndose fuertes coberturas globales de cartera a través de estructuras de opciones sobre el Eurostoxx 50, todo ello con el objetivo de seguir ofreciendo a los inversores “rentabilidad sin sobresaltos” incluso en un entorno desafiante.

Nuevos lanzamientos

Pese a los retos que plantean los próximos seis meses, la gestora apuesta por seguir identificando oportunidades. Una de ellas la ha concretado en el lanzamiento de un nuevo fondo dentro de la Gama Dunas Valor que por su binomio entre rentabilidad y riesgo se situará por encima del Dunas Valor Flexible. Según ha explicado Borja Fernández-Galiano, Head of Sales de la firma, Dunas Valor Audaz tendrá un objetivo de rentabilidad de Euríbor a 12 meses 600 puntos básicos con una volatilidad máxima del 15% anual. “Al igual que el resto de los productos de la gama, el fondo Dunas Valor Audaz es multiactivo y tiene carácter de retorno absoluto, por lo que puede invertir en multitud de activos. Es un vehículo más agresivo, dinámico y flexible, ideal para aquellos clientes que buscan un vehículo con rentabilidades a medio plazo similares o superiores al de la bolsa europea, con una volatilidad sensiblemente inferior y bajo la filosofía de preservación de capital que caracteriza a la gama Dunas Valor de la gestora”, ha comentado Fernández-Galiano.

Por último, la firma ha anunciado que ha adaptado la gama Dunas Valor para “ofrecer un catálogo de soluciones de inversión que permita una mayor adaptabilidad a los distintos perfiles de rentabilidad y riesgo de los clientes en el actual contexto de mercado”. Según explican, la reordenación de la gama Dunas Valor se produce tras la integración de los negocios de fondos de inversión de Dunas Capital AM y Gesnorte, que ha conllevado también la fusión de los vehículos Dunas Valor Equilibrado con Fondonorte, y de Dunas Valor Flexible con Fondonorte Global Dividendo.

La sostenibilidad ha dejado de ser una opción complementaria para convertirse en una parte esencial en las decisiones de inversión. Así lo afirma Jordi Castany, analista de inversiones en Norz Patrimonia, quien subraya que los criterios ESG (ambientales, sociales y de gobernanza) se han consolidado como un factor determinante no solo para mitigar riesgos, sino para generar valor económico y humano.

“La incorporación de criterios ESG ya no es una tendencia aislada, sino una transformación estructural del mercado”, asegura Castany. “Las empresas que priorizan la eficiencia, la transparencia y el compromiso social están demostrando ser más resilientes y, en muchos casos, más rentables que sus competidoras”.

Según el analista de Norz Patrimonia, los efectos del cambio climático, las crecientes desigualdades sociales y el endurecimiento de las exigencias regulatorias han empujado a los inversores a mirar más allá del rendimiento financiero inmediato. Hoy, la sostenibilidad es percibida como una palanca de valor a largo plazo.

Rentabilidad y responsabilidad: una combinación ganadora

Diversos estudios y comportamientos de mercado han demostrado que las compañías con un sólido compromiso ESG, como Microsoft o Schneider Electric, han superado en rendimiento a los índices tradicionales. “La rentabilidad y la sostenibilidad no son conceptos enfrentados. Al contrario, cuando se aplican correctamente, se potencian mutuamente”, destaca Castany.

En este sentido, el equipo de Norz Patrimonia apunta que la adopción de tecnologías como la inteligencia artificial también jugará un papel fundamental en la mejora de procesos, toma de decisiones y optimización de recursos, ayudando a fortalecer las buenas prácticas de gobernanza.

¿Cómo puede el inversor patrimonialista aprovechar esta tendencia?

Desde Norz Patrimonia destacan que una de las formas más accesibles para canalizar inversiones sostenibles es a través de fondos de inversión y ETFs clasificados bajo el reglamento europeo SFDR. Este marco distingue entre productos con diferentes grados de compromiso ESG: artículo 6, sin objetivos sostenibles; artículo 8, que promueven prácticas responsables; y artículo 9, que persiguen explícitamente metas de sostenibilidad. “Esta clasificación simplifica el trabajo del inversor y aporta transparencia sobre el impacto real de sus inversiones”, señala Castany. “Además, permite seleccionar entre una gran variedad de fondos pasivos que replican índices ESG, o fondos activos que analizan y seleccionan las compañías de forma individual”, asegura el analista de la firma catalana.

La sostenibilidad también ha llegado con fuerza a la renta fija, con el auge de los bonos verdes y sociales, instrumentos destinados a financiar proyectos que impulsan la transición energética o tienen un claro impacto social positivo.

Sostenibilidad como eje de creación de valor

En opinión de Norz Patrimonia, dejar de incorporar criterios ESG en las estrategias de inversión supone ignorar una realidad que está redefiniendo el panorama financiero global. “La inversión responsable ya no es solo una elección ética; es una decisión estratégica”, concluye Castany. “En un contexto donde la rentabilidad se alinea cada vez más con la sostenibilidad, los activos comprometidos con el largo plazo serán los que mejor desempeño ofrezcan”, puntualiza el asesor.

Foto cedidaCarola Saldias, analista responsable de bancos españoles de Scope Ratings.

Los márgenes de intermediación de los cuatro mayores bancos españoles (Santander, BBVA, CaixaBank y Banco Sabadell) alcanzaron su nivel más bajo del año en el primer trimestre, pero la rentabilidad ha seguido mejorando, impulsada por el mayor volumen de préstamos, el crecimiento sostenido de las comisiones y una estricta disciplina de costes. “Sin embargo, en un contexto de fuerte generación de capital y liquidez, esperamos que aumente la competencia en la concesión de préstamos a segmentos de clientes atractivos, como el consumo y las pymes, ya que los bancos buscan formas de aplicar el capital orgánicamente para mejorar su posicionamiento en el mercado”, declara Carola Saldias, analista responsable de bancos españoles de Scope Ratings.

“Esto podría potencialmente reducir los márgenes del sector, contribuyendo a una menor rentabilidad en la segunda mitad del año, junto con un cierto deterioro de la calidad de los activos si las exportaciones sufren una desaceleración del comercio mundial”.

El primer trimestre de 2025 nuestra muestra de bancos (BBVA, Santander, Banco de Sabadell y CaixaBank) registró un crecimiento interanual de dos dígitos en los ingresos netos, lo que se tradujo en un RoE medio de aproximadamente el 16%, frente al 13% del 1T 2024, y un RoRWA medio del 2,47%, frente al 1,87% del primer trimestre de 2024. “Los resultados positivos se vieron impulsados por unos ingresos netos por intereses aún resistentes, unos mayores ingresos por comisiones y los beneficios derivados de los cambios en la estructura de los pagos del impuesto bancario, que pasó de ser un pago único desembolsado en el primer trimestre a pagos trimestrales», explica Saldias.

Pero los ingresos netos por intereses del primer trimestre disminuyeron interanualmente y trimestralmente, ya que los márgenes se redujeron a pesar de los mayores volúmenes de negocio, principalmente de préstamos al consumo. «La cobertura de los tipos de interés sigue siendo una estrategia clave para gestionar la presión a la baja, en medio de expectativas de nuevos recortes de los tipos de interés», añade Saldias.

Los ingresos por honorarios y comisiones siguieron aumentando interanualmente, pero esperan que se estabilicen en el segundo semestre de 2025, ya que el AuM se ha estabilizado, aunque los pagos y las transacciones con tarjeta de crédito aún ofrecen cierto margen al alza.

Los ratios de rentabilidad se mantienen fuertes, en un rango del 36%-46%, aunque se han deteriorado desde 2024. “Esperamos que los bancos mantengan una fuerte disciplina de costes en 2025 y que los ratios de rentabilidad se estabilicen entre el 40%-42%, ya que la mayoría de los bancos han optimizado completamente sus redes de sucursales, mientras que la base de ingresos disminuye ligeramente en comparación con 2024”, indica Saldias.

Las ratios de morosidad disminuyeron intertrimestralmente, gracias a las estrictas normas de suscripción y a la prudente gestión del riesgo, respaldadas por un entorno macroeconómico estable, que sigue apuntalando la calidad de los activos en España. Sin embargo, la volatilidad en el ámbito comercial relacionada con la incertidumbre de las exportaciones está lastrando las perspectivas de la calidad de los activos a medio plazo.

El ratio CET 1 media de los cuatro mayores bancos españoles fue del 12,94% en el primer trimestre, ligeramente superior a la del cuarto trimestre de 2024 debido a la generación orgánica de capital. Tras los resultados positivos de 2024, las remuneraciones a los accionistas del sector bancario español fueron las más elevadas de la última década. “Siempre que los resultados sigan siendo sólidos, no esperamos grandes cambios en las estrategias de distribución del 50%-60% de los beneficios de los cuatro bancos de nuestra muestra en los próximos trimestres”, prevé Saldias. “Consideramos que los niveles de capital son razonables teniendo en cuenta la capacidad del sector para generar capital de forma orgánica”.

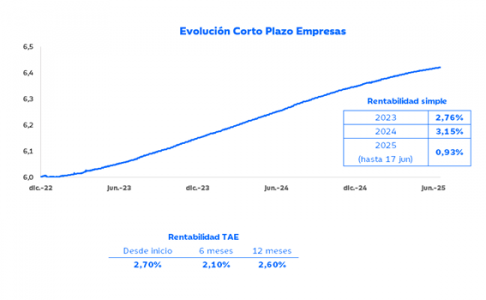

Ibercaja inicia un nuevo periodo de comercialización del fondo de inversión Ibercaja Corto Plazo Empresas, un producto de la gama que el banco dirige exclusivamente a sus empresas cliente, que se podrá contratar hasta el próximo 15 de septiembre.

La cartera del fondo, que vence el próximo diciembre, se construirá con deuda pública alemana, española, francesa e italiana. “Nuestros fondos de inversión dirigidos a las empresas son una respuesta eficaz a la necesidad de obtener rentabilidad, de forma segura, para sus excedentes de tesorería”, señala Miguel López, director de Negocio de Ibercaja Gestión.

Este producto y el Ibercaja Corto Plazo Empresas 2, ambos lanzados en 2022, responden a una filosofía de inversión conservadora, centrada en la construcción de carteras diversificadas de deuda pública emitida por los principales países de la zona euro. Su objetivo es ofrecer rentabilidades atractivas, acordes con los tipos a corto plazo, minimizando el riesgo y con liquidez diaria, factores clave para las empresas que buscan una gestión eficiente de su tesorería.

Estas soluciones especializadas, diseñadas específicamente para ayudar a empresas e instituciones a gestionar su liquidez, alcanzan ya los 550 millones de euros de patrimonio.

Desde su lanzamiento, estos vehículos han mostrado una evolución sostenida tanto en volumen como en número de partícipes, hasta convertirse en una opción de referencia en el segmento de inversión institucional. Cerca de 3.000 empresas ya han incorporado estos fondos en su estrategia de gestión de liquidez.

A lo largo de mi carrera en el arte he analizado de cerca las diferencias esenciales entre la inversión en arte y en los mercados financieros. Mi experiencia abarca tanto el estudio de ambos mercados como la inversión personal en ellos.

Si bien ambas alternativas pueden ofrecer oportunidades atractivas, también conllevan riesgos muy distintos que todo inversor debe comprender antes de tomar una decisión informada.

Estabilidad y retorno a largo plazo en finanzas

Las inversiones financieras suelen ofrecer una mayor estabilidad en comparación con el arte. Aunque pueden sufrir fluctuaciones en el corto plazo, a lo largo del tiempo, las inversiones bien gestionadas en fondos, acciones o bonos tienden a generar rendimientos positivos.

La clave en este tipo de inversión es la diversificación y el horizonte a largo plazo. En mi caso, mis inversiones financieras están mayoritariamente en manos de gestoras y con una estrategia de al menos siete años, lo que me permite mitigar riesgos y obtener rentabilidad con el tiempo.

El mercado del arte: un sector no regulado

A diferencia de los mercados financieros, el mercado del arte no está regulado. Esto significa que el valor de una obra depende de lo que alguien esté dispuesto a pagar por ella en un momento dado.

El mercado secundario, donde las obras se revenden, está dominado por las casas de subastas, que funcionan como el único mercado público y proporcionan cierto nivel de transparencia. Sin embargo, las ventas privadas siguen siendo dominantes y pueden ser mucho más opacas.

Un aspecto clave del mercado del arte es la oferta y la demanda. Si un artista emergente tiene una producción limitada y una creciente base de coleccionistas interesados en su trabajo, el precio de sus obras puede dispararse rápidamente. A lo largo de mi carrera, he visto artistas jóvenes y desconocidos alcanzar precios sorprendentes en subastas simplemente porque había una fuerte demanda y poca oferta disponible.

Arte como inversión: una apuesta calculada

Invertir en arte es una apuesta. Si se estudia bien el mercado y se compra la obra de un artista con potencial, su revalorización puede ser exponencial. Sin embargo, también puede perder valor rápidamente si la demanda cae. En mi experiencia, las mejores inversiones en arte que he realizado han sido en obras que he vendido en un período no mayor a seis meses. En cambio, las obras de artistas más establecidos tardan más en venderse, pero el riesgo de pérdida es mucho menor.

La proliferación de plataformas de arte online ha complicado la identificación de buenas oportunidades de inversión en el mercado del arte. La sobreoferta y la falta de regulación pueden llevar a la sobrevaloración de obras y dificultar su reventa. No obstante, una estrategia que me ha resultado efectiva para encontrar talento emergente es acudir directamente a las principales universidades de Bellas Artes, como Yale y NYU en Estados Unidos o Kensington College of Art o Slade School of Fine Art en Londres. Estos entornos permiten descubrir artistas con gran potencial antes de que ingresen al mercado internacional.

Conclusión: complementariedad de ambas inversiones

En mi caso, destino una parte de mis inversiones al arte, siempre con la precaución de seleccionar cuidadosamente cada obra. La inversión en arte no solo requiere identificar piezas con verdadero potencial, sino también hacerlo en el momento adecuado, lo cual no es sencillo, pero sí posible con el conocimiento y la estrategia correctos.

Cuando se elige bien, la rentabilidad en el mercado del arte puede superar con creces la de las inversiones financieras, ya que el valor de una obra puede multiplicarse exponencialmente en un periodo de tiempo relativamente corto. Sin embargo, este mercado también implica mayores riesgos y menor liquidez.

Por otro lado, la inversión en el mercado financiero me proporciona estabilidad y previsibilidad a largo plazo, lo que permite una planificación más estructurada. En una estrategia de inversión bien equilibrada, ambas opciones pueden coexistir, siempre que se comprendan a fondo los riesgos y oportunidades que cada una representa

Tribuna de Sofía Urbina, fundadora de Art Advisory Services.