Foto cedidaCarlos Torres Vila, presidente de BBVA, en la apertura del curso de la APIE, hoy, en Santander.

Tras evaluar la condición impuesta por el Consejo de Ministros del pasado 24 de junio, BBVA sigue adelante con la adquisición de Banco Sabadell porque “el proyecto crea un enorme valor para los accionistas de ambas entidades y representa una oportunidad única para construir uno de los bancos más competitivos e innovadores de Europa. Juntos, seremos una entidad más sólida, con mayor escala y con capacidad para aumentar en 5.000 millones de euros anuales la financiación a familias y empresas, impulsando así el crecimiento económico de nuestro país”, ha afirmado Carlos Torres Vila, presidente de BBVA.

El Gobierno autorizó el pasado 24 de junio la concentración económica de BBVA y Banco Sabadell, imponiendo la condición, adicional a los compromisos asumidos por BBVA ante la CNMC, de que ambas entidades mantengan, durante un periodo de tres años, su personalidad jurídica y patrimonios separados, así como autonomía en la gestión. Tras evaluar dicha condición, BBVA ha decidido seguir adelante porque la operación crea valor para los accionistas de ambas entidades, a pesar de que la condición retrasará la materialización de parte de las sinergias estimadas.

BBVA actualizará y publicará toda la información relevante una vez obtenga la aprobación del folleto de la oferta pública de adquisición por parte de la Comisión Nacional del Mercado de Valores (CNMV). Dicha aprobación se producirá, previsiblemente, en las próximas semanas.

Con esta última autorización, que se sumará a las 27 obtenidas desde que BBVA anunció la operación hace casi 14 meses, y una vez se inicie el periodo de aceptación, los accionistas de Banco Sabadell podrán unirse al proyecto. “Se trata de una oferta extraordinariamente atractiva para los accionistas de Banco Sabadell, quienes tendrán la oportunidad de sumarse a un banco con un perfil único de crecimiento y rentabilidad en Europa”, añadió Carlos Torres Vila, presidente de BBVA.

Más de 350 personas han asistido a las cinco sesiones ya celebradas de la Semana ISR 2025de Spainsif, el Foro Español de Inversión y Finanzas Sostenibles. Esta 14ª edición ha recorrido Madrid (en dos actos independientes), Valencia, Murcia y Barcelona, y continuará en los próximos meses en Santander y Bilbao, alargando su estela como el principal espacio de encuentro en torno a las finanzas sostenibles en el ámbito nacional.

Por primera vez en 2025, la Semana ISR de Spainsif abre la puerta a organizar semanas temáticas de las finanzas sostenibles en cualquier momento del año en las ciudades interesadas en formar parte de la gira, que se extiende en duración para facilitar el acceso a contenidos sobre finanzas sostenibles. Andrea González, directora general de Spainsif, resaltó que es positivo adaptarse tanto a las temáticas de mayor interés para las regiones, como a su biorritmo en cuestión de calendario. De este modo,“la Semana ISR continúa siendo un espacio vivo que refleja la evolución del sector y los intereses crecientes por parte de los actores financieros e institucionales. El esfuerzo por descentralizar, formar y conectar territorios hace de esta gira una herramienta estratégica para consolidar la inversión y finanzas sostenibles en España”.

La primera fase del recorrido en 2025

La sesión de apertura, celebrada conjuntamente con Fonditel en el Espacio Fundación Telefónica de Madrid, se centró en los factores de sostenibilidad en los planes de pensiones de empleo. Tras las intervenciones de Clemen Epalza (Fonditel) y Joaquín Garralda (Spainsif), se abordaron aspectos clave del marco regulador y del papel fiduciario de los gestores, con ponencias destacadas como la de María Francisca Gómez-Jover (DGSFP) y Mario Sánchez (CCOO). También se presentaron enfoques de inversión de impacto social y reflexiones sobre la transición energética por parte de Global Social Impact Investments y Pictet AM, respectivamente, con un cierre de la jornada a cargo de Jana Isabel Calvo de Miguel del Ministerio de Inclusión, Seguridad Social y Migraciones.

Clemen Epalza, consejera delegada de Fonditel y vicepresidenta de Spainsif, destacó la importancia de mantener el foco en los objetivos de las políticas de inversión y los niveles de inversión estructurales en la parte financiera y en “seguir incorporando criterios de sostenibilidad, que permitan modular el riesgo, en un año 2025 especialmente volátil en los mercados”.

La jornada en Valencia, organizada en colaboración con Cajamar, analizó las oportunidades financieras derivadas de la divulgación de información de sostenibilidad, especialmente para el cliente corporativo desde la banca.

El director de Sostenibilidad de Grupo Cooperativo Cajamar, Sergio Rodríguez, destacó que “la transparencia en sostenibilidad es hoy una ventaja competitiva para las empresas que deciden liderar el cambio, por lo que, desde Grupo Cajamar entendemos la divulgación no como una obligación, sino como una palanca de creación de valor a largo plazo. Es una herramienta que nos permite identificar áreas de mejora, innovar en productos financieros sostenibles y, sobre todo, mantener a nuestros grupos de interés informados de nuestro compromiso e impacto con el desarrollo del territorio y el progreso de las personas”.

En este sentido, la jornada en la capital del Turia exploró la sostenibilidad como motor de competitividad con ponencias de Forética, Cajamar y EY, y se debatió en mesa redonda sobre herramientas y dimensiones clave para cumplir con la CSRD. Además, se presentaron experiencias prácticas de empresas valencianas como Consum y Huevos Guillén, destacando cómo la información ESG puede generar valor y mejorar el acceso a financiación.

La sesión celebrada junto al ICREF, bajo el título “El agua como activo estratégico: desafíos y oportunidades para el sector financiero”, abordó el caso de éxito de la gestión del agua en la Región de Murcia de la mano de José Sandoval (Dirección General del Agua). La mesa redonda con expertos de Banco de España, AFI y Spainsif, y moderada por Ana María López Oña (ICREF), analizó cómo los recursos hídricos pueden convertirse en un eje de inversión sostenible y de gestión de riesgos financieros.

«Desde el ICREF renovamos nuestro compromiso con la sostenibilidad un año más, participando en la Jornada ISR con un tema de especial relevancia para la Región de Murcia. Ha sido una oportunidad para poner en valor la gestión eficiente del agua en nuestra región y debatir sobre las oportunidades de inversión vinculadas a este recurso. Iniciativas que, además de generar rentabilidad económica, contribuyen de forma positiva al medioambiente. También hemos reflexionado sobre los retos que enfrentamos como sociedad frente al cambio climático y la necesidad de un uso adecuado del agua», destacó Ana María López Oña, directora del ICREF – Instituto de Crédito y Finanzas de la Región de Murcia.

La sesión en Barcelona, organizada en colaboración con el Barcelona Centre Financer Europeu (BCFE) en la Bolsa de Barcelona, se dedicó a la educación financiera para las finanzas sostenibles. Se presentaron las acciones específicas para sostenibilidad tanto desde el Plan Nacional de Educación Financiera como en el trabajo del Consejo Nacional de Finanzas Sostenibles, con la participación del Banco de España, y de representantes de EFPA España, Caja de Ingenieros y GovernArt que analizaron desde el nivel de preparación de los inversores minoristas y asesores financieros ante productos ESG, hasta la entrega del reconocimiento de la metodología de ALAS20 sobre transparencia ESG. La clausura corrió a cargo de la CNMV, reafirmando el compromiso del supervisor financiero con la formación y la prevención del greenwashing.

Como señaló Luís Herrero, presidente de Barcelona Centre Financer Europeu – Asociación Barcelona Finance Cluster: “La educación financiera para las finanzas sostenibles es mucho más que una herramienta técnica: es un derecho y un instrumento de empoderamiento. Nos permite tomar decisiones mejor informadas, comprender el impacto social y ambiental de nuestras elecciones económicas, y exigir transparencia y responsabilidad a las entidades financieras”.

“Cuando hablamos de sostenibilidad, no podemos limitarnos al ámbito medioambiental. También hablamos de inclusión financiera, de equidad, de cerrar brechas —de género, territoriales o generacionales— que todavía existen en el acceso al conocimiento y al uso de productos financieros”, indicó Herrero.

La sesión de clausura celebrada en el auditorio de Cecabank puso el foco en el análisis de fondos sostenibles en el contexto de 2025. Se presentó la segunda edición de los Trackers Spainsif, tanto el Tracker Spainsif –Morningstar Sustainalytics como el Tracker Spainsif –VDOS, que permiten evaluar la evolución de los fondos comercializados en España clasificados bajo artículos 8 y 9 del SFDR. Durante la mesa redonda formada por representantes de Aberdeen Investments,Morningstar Sustainalytics, Qualitas Energy y Resilience Partners se debatió sobre los desafíos que plantea la revisión de la normativa financiera Omnibus y las oportunidades específicas para los mercados privados en la inversión sostenible.

Sánchez-Vizcaíno, director de Supervisión de Depositaría de Cecabank declaró: “Como muestra de nuestro compromiso con la promoción de la sostenibilidad, en esta sesión hemos analizado el grado de integración efectiva de la sostenibilidad en la gestión de activos, se ha reflexionado sobre los impactos en la industria de factores externos, y de la normativa tanto en vigor como la que próximamente desplegará sus efectos, compartiendo diferentes enfoques y propuestas de valor en materia de gestión, asesoramiento y colaboración con las gestoras”.

Próximas sesiones en Santander y Bilbao

La gira continuará en Santander, con una sesión acogida por SANFI, orientada a las Finanzas sostenibles desde la perspectiva del CFO, y el broche final se pondrá el 3 de diciembre en Bilbao, en un evento acogido por BME, centrado en Narrativas y controversias de la inversión sostenible, donde se reflexionará sobre la evolución de los discursos ESG, las tensiones reputacionales y las implicaciones normativas. La agenda estará abierta para siguientes propuestas de ciudades en la segunda mitad del año.

Impact Bridge, gestora española especializada en inversión de impacto, ha anunciado el cierre de su fondo IB Deuda Impacto España, que ha superado los 147 millones de euros comprometidos, prácticamente su tamaño máximo objetivo, y se convierte en el mayor fondo de impacto centrado en España.

El fondo, pionero en su enfoque y estructura, se lanzó con el objetivo de movilizar capital hacia proyectos con impacto social y medioambiental positivo mediante deuda, una herramienta ágil y eficaz para transformar sectores clave como la vivienda asequible, la inclusión laboral, la transición energética o el consumo sostenible.

El respaldo institucional ha sido muy importante, con más de trescientos inversores entre los que destacan el Fondo Europeo de Inversiones (FEI), MicroBank, FIS (Cofides) y Axis (ICO), así como entidades sociales como Fundación ONCE, Fundación Anesvad y más de 30 organizaciones sin ánimo de lucro. Además, cuenta con la confianza de ocho fondos de pensiones, lo que demuestra el creciente interés del capital institucional en la inversión de impacto.

Desde su creación, IB Deuda Impacto España ha financiado proyectos emblemáticos en sectores prioritarios para una economía sostenible e inclusiva. Sus inversiones más representativas incluyen Moda re-, red de reutilización textil con fuerte impacto social de inclusión laboral., ILUNION Hotels que impulsa el turismo accesible y el empleo inclusivo, tuTECHÔ, la cual innova en soluciones de vivienda asequible para grupos vulnerables, Fundeen, una plataforma que democratiza el acceso a la financiación de renovables y finalmente Ecoalf, referente en moda circular y consumo responsable.

MicroBank, uno de los impulsores iniciales, realizó una inversión estratégica de 10 millones de euros y ha estado involucrado desde el principio en el diseño y la gobernanza del fondo. Cristina González Viu, directora general de MicroBank, preside actualmente el Comité de Impacto, que vela por el alineamiento de las inversiones con los más altos estándares de impacto social y ambiental.

El Fondo Europeo de Inversiones (FEI) ha desempeñado un papel decisivo en IB Deuda Impacto España. El FEI realizó una inversión de 30 millones de euros en el momento del lanzamiento del fondo, a través del programa de garantías europeo InvestEU. A esta inversión inicial, le han seguido una segunda aportación adicional de 10 millones de euros y otra tercera de 25 millones de euros realizada gracias al Fondo de Resiliencia Autonómica, financiado con fondos Next Generation EU. La inversión total del FEI de 65 millones de euros ha actuado como un importante catalizador para que otros inversores privados hayan confiado en el fondo y haya alcanzado su objetivo. Con inversiones estratégicas como la realizada en IB Deuda Impacto España, el FEI promueve modelos financieros innovadores que canalizan capital hacia pymes con temáticas de transición energética, innovación, inclusión social y desarrollo sostenible entre otros ámbitos.

El Fondo de Impacto Social (FIS) gestionado por Cofides ha comprometido una inversión de 30 millones de euros y proporciona una línea de asistencia técnica de 100.000 euros, que pone a disposición de las empresas financiadas que necesiten formación en materia de “compra social”, prácticas de contratación y adquisición de proveedores responsables y con impacto. Además, el Grupo ICO, mediante su filial de capital riesgo AXIS, ha comprometido 10 millones de euros a través de su iniciativa de impacto social y sostenibilidad.

MarcoMarrone, director de inversiones en el Fondo Europeo de Inversiones, afirma que “apoyar vehículos como IB Deuda Impacto España encaja plenamente con nuestra misión de facilitar financiación a medida para pymes comprometidas con un modelo económico inclusivo y sostenible en Europa. Gracias al enfoque innovador de este fondo, el FEI amplía, mediante instrumentos de deuda, su apoyo al sector de impacto español para fomentar la cohesión, la transición energética, el desarrollo rural, la inclusión laboral o la agricultura sostenible”.

Por su parte, Cristina González, directora general de MicroBank y presidenta del comité de impacto del fondo IB Deuda Impacto España, destaca que “desde MicroBank creemos firmemente que la inversión de impacto debe estar en el centro de la agenda financiera. Apostar por fondos como IB Deuda Impacto España nos permite canalizar recursos hacia iniciativas que mejoran la vida de las personas y protegen el planeta. Presidir su Comité de Impacto es una gran responsabilidad y un compromiso para asegurar que cada euro invertido genere un cambio real”.

Finalmente, Maria Samoilova, responsable del fondo IB Deuda Impacto España y Managing Partner de Impact Bridge, por su parte, señala que “este hito consolida nuestro compromiso con una inversión de impacto auténtico, medible y centrado en España. La deuda nos permite ser flexibles, preservar capital y dar apoyo donde otros instrumentos no llegan. En un país con tantos retos sociales y medioambientales, este enfoque es más necesario que nunca”.

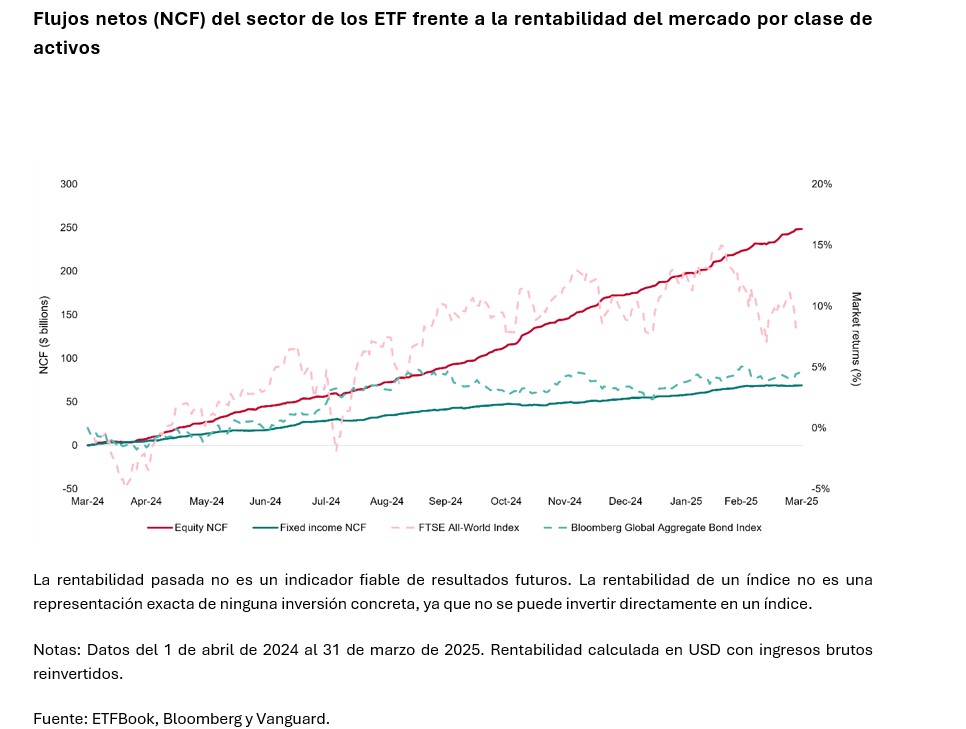

Tras el récord de entradas registrado en 2024, los ETFs domiciliados en Europa registraron otro fuerte trimestre de entradas netas para comenzar 2025. En Europa, los ETFs captaron entradas netas por valor de 91.800 millones de dólares en el primer trimestre de 2025, justo por debajo de los 94.600 millones del cuarto trimestre de 20241.

En concreto, los ETFs de renta variable siguieron recibiendo la mayor parte de los flujos de entrada, con 75.400 millones de dólares (el 82%) del total del primer trimestre, y los principales ETFs de renta variable de mercados desarrollados, global y europea registraron entradas netas a lo largo del trimestre.

Por su parte, entre los ETFs de renta fija, los inversores se decantaron en gran medida por exposiciones a vencimientos ultracortos, aprovechando los atractivos rendimientos. “La categoría de ETFs ultracortos registró entradas netas por valor de 8.000 millones de dólares en el primer trimestre, más de la mitad de los flujos totales de ETFs de renta fija, que ascendieron a 15.100 millones de dólares”, destacan los expertos de Vanguard en su último análisis.

Según explican, estos flujos se produjeron en un contexto de considerable incertidumbre política (y la evolución de los aranceles ha agitado los mercados al inicio del segundo trimestre). “El apetito de los inversores por los ETFs de renta variable estadounidense empezó a decaer a medida que avanzaba el trimestre, con salidas netas en febrero y marzo, mientras que los ETFs de renta variable global y europea registraron entradas netas relativamente más fuertes. Mientras los inversores se preparaban para la volatilidad de los mercados, los ETFs sobre materias primas reunieron 875 millones de dólares en el primer trimestre, siendo los ETFs sobre oro los que más flujos recibieron”, indican.

La renta variable en el punto de mira

Desde Vanguard consideran que Europa remonta, pero se preguntan si podrá seguir haciéndolo. Según explican, tras registrar una rentabilidad inferior a la de la renta variable estadounidense durante gran parte de la última década, la renta variable europea batió en rendimientos durante el primer trimestre, ya que el índice FTSE Developed Europe subió un 10,5%, frente al -4,3% del índice S&P 5002.

“La dinámica subyacente a la recuperación europea se debe en parte a los planes fiscales de Alemania anunciados en marzo, mientras que las valoraciones también han contribuido a que la región resulte relativamente atractiva”, indican.

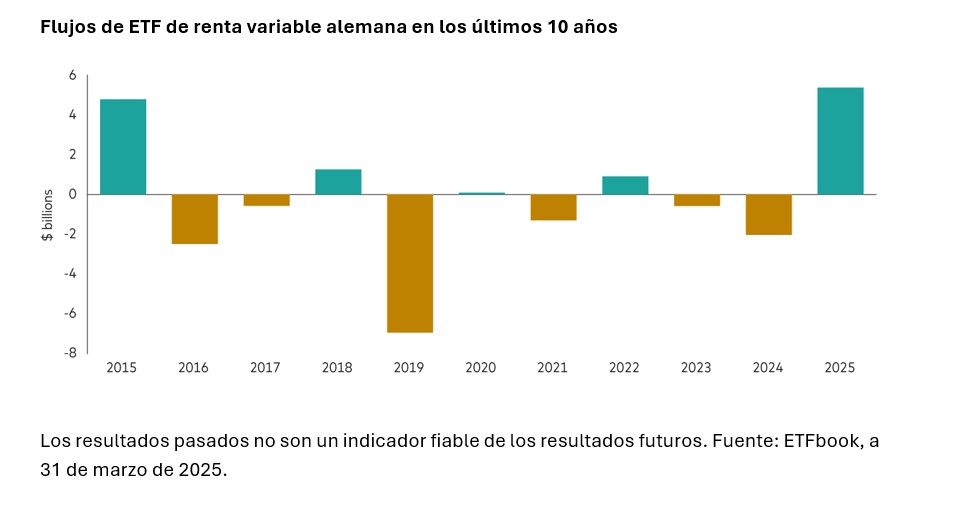

Desde el punto de vista de los flujos, los ETFs de renta variable de la zona euro registraron tres meses consecutivos de entradas netas para comenzar el año. Por el contrario, los ETFs de renta variable estadounidense registraron salidas netas en febrero y marzo, rompiendo una racha de entradas netas mensuales que se remontaba a más de un año. “Entrando en el detalle de esta rotación, los ETFs de renta variable alemana han registrado entradas netas especialmente fuertes en 2025, tras las salidas netas de los dos últimos años”, matizan.

Según explican los expertos de la firma, los planes de Alemania de ampliar su gasto fiscal parecían cambiar las reglas del juego para Europa cuando se anunciaron, y la renta variable alemana se revalorizó con fuerza tras la noticia, subiendo un 11,45% en el primer trimestre del año. “De aplicarse, el plan fiscal desbloquearía un gasto de miles de millones de euros que podría ayudar a reactivar la economía alemana, que lleva más de dos años en contracción. El sector manufacturero alemán, en particular, saldría beneficiado”, apuntan.

Sin embargo, matizan que la política fiscal puede tardar años en repercutir en las economías. Además, aún está por ver cómo se desenvuelve el impulso fiscal alemán en el complicado contexto de los aranceles. “Nuestras previsiones de crecimiento revisadas sugieren que el aumento de los aranceles, si se aplica según lo previsto, pesará sobre el crecimiento. En caso de que los aranceles sigan subiendo tras la pausa de 90 días, el impacto sobre el crecimiento de la zona euro en general podría ser suficiente para contrarrestar los beneficios del programa fiscal anunciado por Alemania, el aumento del gasto en defensa y un posible alto el fuego en Ucrania. Teniendo en cuenta estas variables, es probable que las perspectivas de inversión a largo plazo tanto para Alemania como para Europa sigan evolucionando”, argumentan.

La renta fija en el punto de mira

Respecto a la renta fija apunta que el actual panorama incierto subraya la conveniencia de exposiciones globales. Lo que se observa es que, en el primer trimestre de 2025, los mercados de renta fija registraron un comportamiento divergente entre la deuda pública de los mercados desarrollados, ya que los bonos estadounidenses y británicos superaron a los mercados de renta fija europeos. Según su análisis, en EE.UU., la preocupación por los posibles aranceles y su impacto en el crecimiento económico hicieron que los mercados cotizasen con un tono de aversión al riesgo. Mientras tanto, el anuncio de un importante gasto en defensa e infraestructuras en Europa provocó un aumento de la pendiente de la curva de rendimientos.

“Los aranceles anunciados por EE.UU. el 2 de abril provocaron un aumento de la volatilidad en los mercados, incluidos los de renta fija. Inmediatamente después de los anuncios, los tipos de los bonos del Tesoro estadounidense a dos y diez años cayeron, ya que los mercados intentaron descontar un impacto negativo sobre el crecimiento y más de 100 puntos básicos de recortes de la Reserva Federal estadounidense en 2025. El mercado de renta fija ha seguido registrando una gran volatilidad en abril, ya que los mercados han intentado valorar lo que los aranceles podrían significar para la política monetaria. Las curvas de los bonos del Tesoro estadounidense y de la deuda pública británica se empinaron, ya que los inversores se decantaron por la renta fija de corta duración en lugar de las exposiciones a largo plazo”, explican.

Ahora bien, consideran que el panorama es diferente en Europa, donde los rendimientos del bund alemán cayeron en toda la curva: una de las principales conclusiones de la reciente volatilidad es que es probable que las políticas estadounidenses tengan repercusiones diversas en función del país de que se trate.

“En este contexto, es evidente la necesidad de diversificación global en las carteras de los inversores. Si bien en este contexto puede ser útil una cartera básica de renta fija, como los bonos globales agregados, los inversores preocupados por las perspectivas de crecimiento mundial y, por tanto, por los diferenciales corporativos, podrían considerar la exposición a un ETFs de deuda gubernamental global, que puede servir como cartera core defensiva de alta calidad que ofrece ventajas de diversificación global”, comentan.

La gestora considera que, en entornos en los que distintos países podrían sufrir impactos idiosincrásicos de los aranceles comerciales, la diversificación global ayuda a reducir el riesgo de eventos. “Mientras que la renta fija ayuda a diversificar las carteras (dada su baja correlación con la renta variable), la globalización permite a los inversores europeos diversificarse más allá de la parte de renta variable de sus carteras. Por ejemplo, la deuda gubernamental denominada en euros tiene una correlación de 0,16 con la renta variable estadounidense y global. Pero con la deuda gubernamental global, la correlación con la renta variable estadounidense y global se aproxima a cero (0,02)”, argumentan.

Por último, recuerdan que la “correlación es un factor importante a tener en cuenta cuando empezamos a sopesar los posibles efectos de la política comercial sobre el crecimiento económico y, por tanto, el eventual impacto sobre las distintas clases de activos. “Si vemos que la ralentización del crecimiento pasa factura a unos mercados de renta variable ya sobrevalorados, los inversores en renta fija podrían plantearse cómo maximizar la diversificación de sus carteras”, concluyen.

Antonia Murga se incorpora a Julius Baer como nueva Market Head Latin America, junto con un equipo senior de banqueros, con el objetivo de fortalecer significativamente la presencia de la entidad en esta región.

La incorporación de Antonia Murga refuerza el equipo de liderazgo y será responsable de la estrategia general para clientes de América Latina a partir de enero de 2026. Estará basada en Ginebra y reportará directamente a Carlos Recoder y Thomas Frauenlob, codirectores de Western Markets & Switzerland.

Antonia Murga ha trabajado durante los últimos 30 años en Citi Private Bank (Citi), donde se desempeñó como directora de América Latina Europa durante los últimos 10 años. Se une a Julius Baer con un equipo altamente experimentado y consolidado procedente de Citi, que incluye dos banqueros senior y uno junior. El equipo comenzará en Julius Baer en octubre de este año.

A raíz de este anuncio, Carlos Recoder, codirector de Western Markets & Switzerland, ha señalado: “Estoy muy entusiasmado por anunciar el nombramiento de Antonia Murga, su equipo y los demás nuevos integrantes, y espero con gran interés continuar fortaleciendo nuestra cobertura en este prometedor mercado. Estos nombramientos subrayan nuestro compromiso de invertir y crecer en América Latina”.

Reforzando el equipo

Según destacan desde la entidad, a lo largo de 2025 ya se han realizado varios nombramientos adicionales, lo que refuerza el compromiso del banco con este mercado. En concreto, en marzo, Leoncio Toro se incorporó como director de la oficina de Julius Baer en Santiago, Chile, y al mismo tiempo asumió la responsabilidad de la oficina en Montevideo, Uruguay. Además, un gerente de relaciones se unió a la oficina de Santiago, y otro más se incorporará a dicha oficina más adelante este año.

A comienzos de este año, Pablo Valdés fue nombrado Representante Legal de la oficina de Julius Baer en Ciudad de México. Mientras tanto, un gerente de relaciones se unió al equipo de México con sede en Zúrich. Además, la entidad destaca que dos gerentes de relaciones reforzarán los equipos de Brasil Internacional en Ginebra y Zúrich más adelante este año.

BBVA ha iniciado formalmente sus operaciones locales en Brasil, alineándose con una de las prioridades estratégicas del grupo: fortalecer su posición en el segmento de empresas, según anunció la entidad española en un comunicado.

Durante las últimas semanas, el banco ha lanzado sus primeros productos locales: FX Spot, Forwards y soluciones de ‘trade finance’. Tras obtener en mayo las autorizaciones correspondientes del Banco Central de Brasil y completar un periodo de pruebas con un grupo reducido de clientes, estos productos ya están disponibles para toda su cartera.

«Con ello, BBVA amplía el soporte a las filiales de grupos internacionales que ya atiende en otras geografías, consolidando su presencia en este mercado clave y posicionándose como un banco de referencia para los grandes clientes corporativos e institucionales en Brasil», añadió la nota.

Actualmente, la oficina de Sao Paulo cuenta con un equipo de cerca de 60 profesionales, provenientes de instituciones financieras del mercado local.

Uno de los pilares de este despliegue ha sido la apertura de la nueva oficina permanente de BBVA, ubicada en Faria Lima, el distrito financiero por excelencia de Sao Paulo.

“Brasil es un mercado clave desde el cual proyectamos nuestro crecimiento regional y potenciamos nuestra propuesta global. En estos meses hemos ampliado nuestra presencia, estrechado vínculos clave y reafirmado nuestra visión de largo plazo. Llegamos con ambición, pero sobre todo con una convicción que hoy se fortalece: la de convertirnos en el ‘Latam house of choice’ para nuestros clientes”, señaló María Agustina Ramírez, responsable de CIB Brasil, en la nota de prensa.

En línea con su hoja de ruta, el banco planea lanzar nuevos productos durante el último trimestre del año, incluyendo ‘cross currency swaps’ (CCS) y bonos. Asimismo, prevé ofrecer sus primeros productos de ‘cash management’ a mediados de 2026, mientras continúa ampliando las capacidades en productos de Global Markets, así como en financiación corporativa (corto y largo plazo).

Foto cedidaBenjardin Gärtner, nuevo responsable global de Renta Variable de DWS.

Con el objetivo de reforzar su plataforma de inversión, DWS ha nombrado a Benjardin Gärtner responsable global de Renta Variable, cargo que tendrá efecto a partir del 1 de septiembre de 2025. Gärtner se incorpora desde Union Investment, donde ejercía como director general de Union Investment Privatfonds GmbH desde marzo de 2023 y lideraba la gestión de carteras de renta variable de Union Investment desde 2015.

En su nuevo cargo, Gärtner, de 54 años, asumirá la responsabilidad de dirigir la plataforma global de renta variable de DWS, incluida la dirección de más de 70 expertos en inversión y la gestión de activos por valor de 107.000 millones de euros. Los anteriores codirectores globales de renta variable, Andre Köttner, y Thomas Schüßler, junto con el responsable de Renta Variable en EE.UU., David Bianco, pasarán a formar parte de su equipo. Benjardin reportará a Vincenzo Vedda, CIO Global de DWS.

“Estamos encantados de incorporar a Benjardin, un experto en mercados de capitales con una reputación sobresaliente en la industria. Aporta un profundo conocimiento de los mercados financieros, una amplia experiencia en liderazgo y un fuerte enfoque en la innovación continua. Todo ello refleja nuestro compromiso por seguir desarrollando nuestra oferta, con un enfoque orientado a la mejora del rendimiento y al cliente”, afirma Vincenzo Vedda, CIO Global de DWS.

Por su parte, Benjardin Gärtner, ya como nuevo responsable global de Renta Variable de DWS, ha comentado:“Estoy entusiasmado de unirme a la plataforma de DWS y liderar el equipo de renta variable activa, identificando oportunidades y generando valor para los clientes en un entorno global en constante evolución, marcado por los cambios económicos y tecnológicos”.

Antes de su etapa en Union Investment, Benjardin Gärtner ocupó diversos cargos en Deutsche Bank AG en Fráncfort y Londres, incluido el de codirector del equipo de renta variable alemana. De 2004 a 2010, trabajó en el área de ventas de renta variable de Goldman Sachs. De 1997 a 2004, fue gestor de carteras de renta variable y analista en varias unidades de gestión de activos del grupo Allianz. Durante ese período, trabajó durante dos años como analista senior de renta variable para Allianz of America en Westport, EE.UU. Tras completar su formación bancaria, Gärtner estudió Administración de Empresas en la Universidad Técnica de Berlín.

Desde los engranajes de la selección de fondos -y la mejor manera de actuar en tiempos inciertos y volátiles- hasta un futuro que habla de cambios con la implantación de IA o la inclusión del mundo cripto en la inversión, pasando por el futuro de la inversión sostenible y el creciente papel de los alternativos en las carteras. De todo ello nos habla Pablo Martín, CFA, CESGA, Head of Quality Funds en BBVA, miembro del comité de dirección de BBVA Asset Management & Global Wealth, en esta entrevista con Funds Society.

Antes de sumergirse en la lectura, les desvelamos un deseo del experto: conectar mejor con los clientes, para ayudarles mejor a conseguir sus objetivos vitales relacionados con el ahorro y la inversión. «No es bueno para el cliente mantenerse en liquidez durante 20 o 40 años, y tenemos que ir rebajando las barreras de entrada en el mundo de la inversión». Touché. No se pierdan la entrevista, que reproducimos a continuación.

A pesar de las fusiones y los movimientos corporativos en la industria de fondos, no dejan de llegar nuevos actores al mercado español. ¿Cómo trabajáis desde BBVA Quality Funds para estar al día de todas las novedades y, sobre todo, filtrar la amplia oferta de producto existente?

En BBVA Quality Funds, contamos con selectores especializados por categoría, lo que nos permite tener un conocimiento profundo y granular del universo de fondos disponibles. Además, gracias a propias herramientas, y al contacto frecuente que mantenemos con las gestoras internacionales, los selectores siguen aquellos fondos que cumplen con nuestros criterios mínimos y que destacan cuantitativamente en su categoría.

Cuando nos encontramos con un fondo de estas características profundizamos en sus fuentes de aportación de valor y, si consideramos que no sólo cuantitativamente sino también cualitativamente merece la pena, lo incluimos en nuestro seguimiento como un fondo comparable más.

¿Cuáles son los factores más importantes que habría que considerar a la hora de elegir un fondo de inversión? ¿Qué criterios deben tener “los elegidos”?

Buscamos consistencia en la aportación de valor del gestor, un rasgo que nuestro modelo cuantitativo prioriza al evaluar el retorno que añade en comparación con el índice de referencia y otros fondos de la misma categoría. En cada categoría consideramos distintos ratios específicos, como puede ser el drawdown en el caso de los fondos de retorno absoluto.

Y sin duda, la parte cualitativa es la que marca la diferencia. Aquí nos apalancamos en la experiencia de un equipo que lleva casi 25 años seleccionando fondos de gestoras internacionales, y cuya misión es ver más allá de los números. Le damos especial importancia al equipo gestor, buscando que tenga una filosofía coherente y transparente de gestión.

En un entorno como el actual, complejo, volátil, cambiante, no es momento para cambiar las carteras, sino para demostrar su buen hacer en la selección. ¿Estás de acuerdo o piensas que hay que ser dinámicos y, en función del entorno, mover las carteras de fondos?

El foco en nuestra selección es el largo plazo y por ello buscamos tener un catálogo granular, que pueda dar respuesta a los distintos entornos de mercado. Buscamos fondos que cumplan su función en las carteras que construyen nuestros clientes, es decir, que se comporten como se espera en diferentes entornos de mercado, priorizando la consistencia en la rentabilidad en lugar de la búsqueda de la mayor rentabilidad a corto plazo.

En entornos tan complejos y volátiles como el actual es muy importante que el seguimiento sea aún más exhaustivo, monitorizando que los fondos estén actuando de la manera esperada para actuar si hay algún cambio en la gestión que nos pueda preocupar.

En este entorno, da la sensación de que las oportunidades cambian muy rápido: vuelve el atractivo de la renta variable europea, del sector de defensa frente a la ESG, de China… ¿cómo afrontáis estos momentos de rápidos cambios, hay algún riesgo que no te deja dormir?

La clave en estos momentos de incertidumbre es el seguimiento, tanto del equipo de selección como del equipo de Due Diligence operacional. Este último es clave para monitorizar los fondos en los momentos más complejos, y poder evaluar las situaciones por las que puedan pasar (sanciones de países, cambios en la liquidez,…) Este seguimiento es muy valorado por nuestros clientes, tanto bancas privadas como gestoras, y esa confianza en nuestros equipos de Due Diligence y Selección es lo que me permite dormir.

Me gustaría saber tu opinión sobre el futuro de la inversión sostenible: ante los vientos de rechazo que llegan del Oeste, ¿la inversión sostenible seguirá avanzando en Europa, quedará rezagada o se reforzará con armas como un enfoque más sofisticado, práctico y quizá simplificado, como apunta la nueva regulación? ¿Tenéis buena oferta de fondos ESG en vuestra lista?

Contamos con una amplia oferta de fondos y ETFs destacados que satisfacen las necesidades de nuestros clientes en ESG. Además, para ser incluido en el catálogo cualquier vehículo tiene que cumplir unos mínimos estándares de sostenibilidad, bien a nivel producto y/o a nivel gestora. Focalizando en el cliente, tenemos que tener en cuenta el factor demográfico. Para los millennials y para la generación Z es mucho más importante que para generaciones anteriores alinear sus inversiones con sus valores, por lo que la sostenibilidad irá ganando terreno a medida que estas generaciones vayan acumulando riqueza.

Con todo esto, creemos que la inversión sostenible seguirá avanzando, entrando en un periodo más pragmático, homogéneo entre las distintas legislaciones y, en lo que respecta a los fondos, más claro para los inversores.

En el año 2021 fuimos pioneros al lanzar un Rating interno ESG propio. Y ahora, para adaptarnos al previsible nuevo contexto, hemos evolucionado recientemente nuestra evaluación ESG, diferenciando entre fondos sostenibles, de transición, y generalistas, de manera que facilitemos a nuestros clientes la inclusión en sus carteras, o la creación de soluciones específicas de inversión relacionadas con la sostenibilidad.

Los ETFs son una herramienta de gestión clave y están creciendo mucho. ¿Van a incrementar su papel en las carteras y, especialmente, los ETFs activos? ¿Habrá una convivencia pacífica o al final la industria se rendirá al formato ETF?

En los últimos años hemos visto un crecimiento muy grande de la gestión pasiva en las carteras de nuestros clientes, para acceder a una beta a bajo coste. Eso sí, dependiendo del país y el tipo de cliente con el que estemos trabajando , y en muchos casos su fiscalidad, el ETF está primado o viceversa. En especial, EE.UU. es un mercado en el que los clientes minoristas tienen mucha representación directa, y donde los ETFs tienen mejor fiscalidad que los fondos mutuos, por lo que hemos visto un crecimiento muy grande en ETFs, incluidos los activos.

Desde Quality Funds damos servicio a distintas geografías, por lo que en nuestro catálogo tenemos tanto fondos y ETFs pasivos como fondos y ETFs activos, si bien es verdad que, de estos últimos, por el momento hemos tenido una demanda muy limitada. Para nosotros la forma de mirar un ETF activo es muy similar a un fondo de gestión activa. Para incorporarlo en nuestro catálogo el selector tiene que ver que aporte valor consistentemente en su gestión.

Desde mi punto de vista estamos en un momento apasionante en nuestra industria donde las opciones para ofrecer valor a nuestros clientes cada vez son más amplias, lo que nos va a permitir ofrecer soluciones más personalizadas.

¿Qué capacidades tenéis en alternativos -líquidos y de mercados privados- y crees que serán la próxima incorporación ineludible en las carteras de los inversores? ¿Son aptos para todos?

En cuanto a los mercados privados, en QF tenemos un equipo de selección especializado con gran experiencia que da servicio a todas las necesidades de BBVA Asset Management y de BBVA Banca Privada en este tipo de activo globalmente. Además en el equipo de Due Diligence operacional hemos desarrollado capacidades muy especializadas para la aprobación y el seguimiento de éstos vehículos.

En cuanto a su inclusión en las carteras de clientes contamos con una gran experiencia ya que, desde 2007, BBVA AM gestiona fondos de fondos que se incorporan en las carteras de los clientes de BBVA Banca privada en España y el equipo de asset allocation de BBVA AM tiene un programa de mercados privados para los fondos de pensiones.

Pienso que para muchos clientes es una forma excelente de incluir fuentes de valor adicionales en sus carteras, con los que puedan llegar mejor a sus objetivos a largo plazo, por el retorno y la diversificación que ofrecen. Eso sí, dada su iliquidez no es apto para todos los clientes. En resumen sobre mercados privados: bien seleccionados y con una buena distribución, abren interesantes oportunidades a un amplio universo de inversores.

¿Qué opinión te merecen los fondos semilíquidos o evergreen?

Son productos muy interesantes por la flexibilidad que da el tener ventanas de suscripción y reembolso, aunque hay que tener en cuenta que es una estrategia que exige una experiencia específica del gestor porque de nuevo, los subyacentes tienen atributos particulares. Como industria tenemos la responsabilidad de comunicar bien las características de estos vehículos, y como selectores cobra mucha importancia la revisión del funcionamiento de la estrategia de producto, las ventanas de liquidez y los flujos de entrada y salida, además de la gestión de las inversiones.

¿Y los alternativos líquidos?

En el equipo de selección contamos con dos personas especializadas, centrándonos en en el universo UCITS. Son estrategias donde nuestros clientes mantienen parte de sus inversiones desde hace años, y donde hemos hecho un esfuerzo grande para mantener un catálogo diversificado por estrategia y nivel de riesgo.

Pienso que ambos, alternativos líquidos e ilíquidos aportan valor en las carteras de nuestros clientes. En el caso de los ilíquidos, en los próximos años, se incrementará el peso en los clientes susceptibles de incluir esa iliquidez.

El mundo cripto también avanza… ¿estáis incorporando algún ETF cripto o similar a vuestras listas?

BBVA ha sido muy innovador en explorar nuevas tecnologías como el blockchain, y en dar acceso a los clientes a compra de criptodivisas. En Suiza y Turquía desde hace años, y desde este año en España los clientes pueden comprar bitcoin o ethereum. En cuanto a ETFs, en la app de España tenemos disponible en ejecución un ETP de btcoin y también hay oferta abierta en BBVA Suiza.

Esto refleja sofisticación. ¿Se han sofisticado las carteras y eso lleva a una mayor preparación/conocimiento de diferentes y nuevos mercados –como el cripto- por parte del selector?

Sin duda las carteras se han sofisticado en estos últimos años. Tenemos la suerte de contar con clientes muy relevantes y sofisticados como la Banca Privada de BBVA y BBVA Asset Management, lo que nos lleva incrementar la calidad del servicio y mejorar el catálogo año a año.

Otra tendencia clave es la digitalización y la introducción de la IA. ¿Qué impactos está teniendo en vuestro trabajo, en qué partes os ayuda y qué partes siguen siendo más ‘factor humano’? En este punto, ¿sigue siendo clave el talento y la experiencia en los equipos?

La digitalización ha provocado que rápidamente esté cambiando cómo trabajamos. Desde hace años tenemos mucha información en la nube y cada vez la podemos explotar mejor. Hemos pasado de hablar de macros, a hablar de scripts y APIs. De tener alguna persona en el equipo con conocimientos en programación, a incorporar expertos en programación, añadiendo más diversidad de talento al equipo.

Y con la inteligencia artificial sólo estamos empezando y lo que vemos es muy prometedor. En Quality Funds tenemos varias licencias de Chat GPT de las 11.000 contratadas en BBVA. Además, el equipo de innovación de BBVA AM&GW nos ha creado la infraestructura para que todo el equipo tenga acceso a funcionalidades de IA generativa. Estoy seguro que en el plazo de un año muchos de los procesos que estamos realizando se habrán transformado.

Y en este entorno los equipos son claves. Estamos en un negocio de personas, que nos potenciamos con tecnología para llegar más allá. Necesitamos tener en las distintas funciones personas con conocimiento, experiencia y mucha pasión por lo que hacen para tener buenos resultados.

Otra tendencia de negocio es la posibilidad de que prestéis servicios a terceros (OCIO). ¿Lo estáis haciendo? ¿Qué ventajas aportaría, supone una oportunidad de negocio?

En BBVA hemos construido capacidades globales en Asset Allocation, dentro de BBVA AM, y en Selección y Due Diligence de productos de terceros en Quality Funds. En las geografías del footprint BBVA estamos analizando colaboraciones con actores importantes donde podamos apoyarles en todo el proceso de selección y seguimiento, dándonos mayor escala para seguir mejorando.

¿A quién presta servicio Quality Funds, a toda la red de BBVA AM y banca privada en todo el mundo? En este sentido, ¿cómo conseguís ser útiles a un inversor global, especialmente en España y Latinoamérica?

Las necesidades de nuestro cliente son muy variadas, tanto por la geografía en la que operan (países europeos y americanos); como el tipo de cliente al que nos dirigimos (banca privada local e internacional, gestoras de fondos de inversión, pensiones o banca online en Italia o España). Por eso tenemos mucha comunicación con los distintos clientes para entender muy bien sus necesidades y ser capaces de priorizar razonablemente los nuevos productos que incluimos para cubrir todas las necesidades.

Sobre el futuro de la industria de fondos en España: ¿eres positivo, hay potencial de crecimiento? Cómo vislumbras la industria en 10 años?

Soy optimista sobre el futuro de la industria de fondos en España. La calidad del talento en el sector es comparable a la de los países más avanzados del mundo.

A pesar de los desafíos en la industria de gestión de activos a nivel mundial, creo que las gestoras nacionales están creciendo aprovechando sus ventajas competitivas, y que tienen un lugar importante en el futuro ayudando a los clientes a conseguir sus objetivos, en todo lo que tenga que ver con la inversión, muy de la mano con la banca privada y el asesoramiento, según el segmento. Adicionalmente, aún tenemos una gran parte de la población en España con ahorros y sin inversión. Si con divulgación y educación financiera conseguimos que esto cambie será también una muy buena noticia para el sector.

Y un deseo: ¿qué cambios te gustarían ver en la industria de fondos, y de selección, en los próximos diez años?

Me gustaría que cambiáramos radicalmente la comunicación con los clientes. Es un trabajo que tenemos que hacer tanto industria como reguladores. Estos últimos nos tienen que ayudar simplificando el contenido y la cantidad de documentos que tiene que firmar un cliente al suscribir un fondo.

Y como industria tenemos que conseguir conectar mejor con nuestros clientes, para que les podamos ayudar a conseguir sus objetivos vitales relacionados con el ahorro y la inversión. No es bueno para el cliente mantenerse en liquidez durante 20 o 40 años, y tenemos que ir rebajando las barreras de entrada en el mundo de la inversión.

Y para acabar, una confesión: ¿hay algún mentor o gurú de las inversiones que haya influido significativamente en tu carrera y forma de ver los mercados o seleccionar fondos?

Durante estos años, he tenido la suerte de trabajar con grandes profesionales de los que he aprendido mucho. Podría nombrar muchas personas, algunas de las cuales las sigo teniendo cerca.

Pensando en un “gurú de las inversiones” puedo pensar en Charlie Munger. Muchos de los lectores de Fund Society sabrán quién fue. Para los que no lo sepan durante muchos años fue el socio de Warrent Buffett, ocupando el puesto de vicepresidente de Berkshire Hathaway, y destacó por su enfoque práctico y multidisciplinar en la toma de decisiones. Leí su libro Poor Charlie ‘s Almanack donde aprendí de su enfoque, y me abrió las puertas a muchas otras lecturas interesantes.

Apollo anuncia la incorporación de Celia Yana la empresa como socia y responsable de híbridos para Asia-Pacífico. Con sede en Hong Kong, Yan dirigirá la expansión de la plataforma híbrida de Apollo en toda la región, aprovechando el impulso de la empresa para ofrecer soluciones de capital flexibles y adaptadas en todos los mercados privados.

El negocio híbrido de Apollo se enfoca en proporcionar soluciones creativas y basadas en asociaciones, ubicadas estratégicamente entre la deuda y el capital tradicionales. Estas soluciones están diseñadas para ayudar a las empresas a financiar iniciativas de crecimiento, generar liquidez y reducir el apalancamiento de sus balances, entre otras aplicaciones personalizadas. En un puesto de nueva creación, Yan asumirá la responsabilidad de liderar el desarrollo, la ejecución y la expansión de las estrategias híbridas de Apollo en la región de Asia-Pacífico.

Licenciada en comercio por la Universidad de Melbourne y con un máster en Econometría Aplicada por la Universidad de Monash, Yan aporta más de 20 años de experiencia en el sector y amplios conocimientos de inversión privada en toda la región de Asia-Pacífico, y más recientemente ha ocupado el cargo de directora de Crédito Privado APAC en BlackRock. Anteriormente, ocupó altos cargos de inversión en ADM Capital, National Australia Bank y Equity Trustees Limited (EQT).

«La experiencia de Celia a través de la inversión en mercados privados, la gestión de equipos transfronterizos y verticales de negocios en crecimiento la convierten en una incorporación clave a medida que crecemos nuestro negocio híbrido en Asia Pacífico. A medida que las empresas y los inversores buscan cada vez más soluciones estructuradas y creativas, Celia nos ayudará a ofrecerlas a los clientes de toda la región», declara Matthew Michelini, socio y jefe de Asia Pacífico en Apollo.

Por su parte, Chris Lahoud, socio de Apollo, ha dicho: «A medida que evolucionan los mercados de capitales, vemos una atractiva oportunidad de crecimiento híbrido en la región, proporcionando capital flexible y orientado a la asociación a empresas y proyectos».

«La plataforma integrada de Apollo y su alcance global, junto con una fuerte presencia local, posicionan a la empresa para ofrecer capital híbrido a escala», cuenta Celia Yan. «En toda la región de Asia-Pacífico, las empresas y los patrocinadores buscan soluciones no dilutivas y personalizadas que puedan abordar las ineficiencias reales del mercado, y el híbrido es cada vez más la respuesta. Estoy encantada de unirme al equipo y ayudar a acelerar esta estrategia en toda la región».

Banca Marchamplía su oferta de coinversión con el lanzamiento de Claret European Growth Capital Fund IV, ELTIF, que tiene por objeto la financiación de compañías europeas en sectores tecnológicos con rápido crecimiento, principalmente en Europa. Esta nueva propuesta se ha canalizado a través de un ELTIF, exclusivo para Banca March, que invertirá de forma paralela al vehículo institucional Claret European Growth Capital Fund IV de Claret Capital Partners.

Se trata de la segunda colaboración de Banca March con Claret Capital Partners, tras el fondo March Technology Growth, comercializado en el primer cuatrimestre de 2023 con el mismo objetivo de invertir en financiación growth a empresas tecnológicas europeas. Claret Capital Partners es una gestora europea referente en deuda tecnológica y financiación growth, con más de 180 operaciones realizadas y tasa de pérdida histórica por debajo del 3,5%.

La estrategia del nuevo fondo de coinversión de Banca March consiste en financiar entre 100 y 120 compañías para seguir impulsando su crecimiento a través de instrumentos de deuda senior amortizing. El horizonte de inversión es de 36 a 48 meses por compañía por un plazo total estimado de ocho años.

Banca March ha suscrito un compromiso de 70 millones de euros para coinvertir en Claret European Growth Capital Fund IV, ELTIF. El volumen actual del fondo institucional de Claret Capital Partners es de 320 millones de euros, con un objetivo final de alcanzar los 500 millones antes del 31 de diciembre de 2025.

La coinversión, seña de identidad de Banca March

Esta nueva iniciativa se suma a las propuestas de coinversión de Banca March, que configuran un modelo único y no replicable en el mercado y que permiten que los clientes inviertan en los mismos productos que el banco, construyendo relaciones duraderas y alineadas con los intereses de sus clientes. La coinversión es seña de identidad de Banca March y la entidad es pionera en su apuesta por los activos alternativos, con una trayectoria de más de 20 años ofreciendo estrategias de inversión compartidas con sus clientes.

En el caso de la coinversión no líquida, Banca March abarca una variedad de tipos de activo ilíquidos (venture capital, capital riesgo, deuda privada, inmobiliario e infraestructuras) seleccionados por la entidad para ofrecer una alternativa de inversión en sectores en crecimiento, convirtiéndose en un excelente complemento que esquiva las volatilidades o las incertidumbres económicas. De esta manera, Banca March pone al alcance de sus clientes la oportunidad de invertir en estrategias que, de otra forma, sólo estarían al alcance de los grandes inversores.

Desde 2008, Grupo Banca March ha comprometido junto con sus clientes más de 3.900 millones de euros en activos ilíquidos, con un múltiplo de recuperación de rentabilidades de dos veces en el caso de los proyectos en economía real. En este tiempo, más de 3.900 coinversores han participado junto al banco en distintas inversiones.