Janus Henderson ha anunciado la culminación del acuerdo de su nueva alianza estratégica con The Guardian Life Insurance Company of America® (Guardian), una de las mayores aseguradoras de vida de Estados Unidos y proveedor líder de prestaciones para empleados. Según matiza la gestora, esta alianza ya se había anunciado previamente en abril de 2025 y consistía en que Janus Henderson se convertirá en la gestora de activos de renta fija cotizada con grado de inversión de compañía.

A raíz del cierre de esta operación, Andrew McMahon, presidente y CEO de Guardian, ha señalado: “Estamos encantados de cerrar esta transacción estratégica con Janus Henderson. Esta asociación aprovecha nuestras fortalezas complementarias, lo que nos permite acelerar nuestra estrategia de inversión y reforzar nuestras capacidades de gestión patrimonial en beneficio de nuestros clientes y asegurados”.

Por su parte, Ali Dibadj, CEO de Janus Henderson, ha comentado: “Estamos entusiasmados de alcanzar este importante hito en nuestra asociación estratégica y multifacética con Guardian, que amplía aún más nuestra presencia en el sector asegurador y nuestro alcance institucional. La base de nuestra colaboración se construye sobre un enfoque excepcional compartido hacia el cliente, y nos complace aportar nuestras fortalezas en renta fija, soluciones multiactivo y carteras modelo para lograr resultados mutuamente beneficiosos para clientes y asegurados por igual”.

Con esta operación, Janus Henderson gestionará más de 147.000 millones de dólares en activos de renta fija en todo el mundo y más de 109.000 millones de dólares para aseguradoras globales, lo que amplía considerablemente el alcance institucional y la presencia en seguros de la firma. Además, la asociación sitúa a Janus Henderson entre las 15 primeras gestoras de activos de seguros no afiliados. También, desarrollarán conjuntamente carteras modelo de soluciones multiactivo exclusivas para el corredor de bolsa y asesor de inversiones registrado de Guardian, Park Avenue Securities (PAS).

Finalmente, el Senado de Estados Unidos aprobó por un estrecho margen el masivo paquete de recortes de impuestos y gastos por 3,3 billones de dólares del presidenteDonald Trump. La votación salió 50 a 50 y quien tuvo que desempatar fue el vicepresidente James David Vance. Los senadores republicanos Rand Paul, Susan Collins y Thom Tillis votaron en contra, al igual que los demócratas.

Ahora, falta que el proyecto regrese a la Cámara de Representantes, donde se enfrenta al rechazo de los demócratas y de muchos republicanos, antes de que sea aprobado por el Congreso. Los líderes republicanos se apresuran a conseguir que el proyecto de ley llegue a la Casa Blanca antes del 4 de julio, día marcado por Trump como límite para que la norma entre en vigor.

La ley contempla un paquete fiscal que añadirá 3,3 billones de dólares al déficit en 10 años, según estimaciones de la Oficina Presupuestaria del Congreso.

La dificultad que enfrentaron los republicanos, que tienen la mayoría en el Congreso, probablemente no disminuirá. El Senado introdujo cambios, particularmente en Medicaid, arriesgando más problemas.

Un nuevo análisis de la Oficina de Presupuesto del Congreso encontró que 11,8 millones más de estadounidenses quedarán sin seguro para 2034 si el proyecto se convierte en ley.

En total, el proyecto de ley del Senado incluye 4,5 billones de dólares en recortes fiscales, según el último análisis de la agencia presupuestaria, haciendo permanentes las tasas de Trump de 2017, que expirarán al final del año si el Congreso no actúa.

El paquete revertiría miles de millones de dólares en créditos fiscales para energía verde, que los demócratas advierten eliminarán las inversiones en energía eólica y solar en todo el país. Impondría 1,2 billones de dólares en recortes, en gran parte a Medicaid y cupones de alimentos, al imponer requisitos de trabajo a personas en edad de trabajar, incluidos algunos padres y estadounidenses mayores, haciendo más estrictas las condiciones para inscribirse y cambiando los reembolsos federales a los estados.

Además, el proyecto de ley proporcionaría una inyección de 350.000 millones de dólares para seguridad fronteriza y nacional, incluyendo deportaciones, parte de la cual se pagaría con nuevas tarifas cobradas a los inmigrantes.

Las empresas se benefician de los cambios introducidos por el Senado, que darían carácter permanente a una serie de exenciones que sólo se habían ofrecido temporalmente en una versión de la Cámara de Representantes, así como a una exención más generosa para las empresas de los estados con elevados impuestos.

LinkedInAxel Timmermann, Head de Santander Private Banking Chile

Después de pasar ocho años en el área de Corporate & Investment Banking de Santander en Chile, Axel Timmermann tiene un nuevo norte dentro del grupo de capitales españoles: liderar el negocio de banca privada en el país andino. Esto luego de que fuera nombrado como Head de Private Banking para ese mercado.

Según señaló el Global Head de Private Banking de Grupo Santander, Alfonso Castillo, a su red profesional de LinkedIn, esta decisión viene de la mano de una dinámica positiva para el negocio de gestión patrimonial local. “En los últimos años nuestro negocio de banca privada en Chile ha experimentado una profunda transformación, lo que ha derivado en un crecimiento sustancial del mismo y ha convertido a Chile en uno de los países con mayor potencial de crecimiento en la región”, comentó en su publicación.

Ese es el contexto en que Timmermann migró de equipo dentro del grupo financiero, llevando consigo años de experiencia en inversiones y mercados.

Según consigna el perfil del profesional, llegó en agosto de 2017 al equipo de Corporate & Investment Banking, la rama de Santander Chile que agrupa los servicios de finanzas corporativas, financiamiento de deuda global, banca transaccional global y mercados globales. En su momento llegó como gerente general de la corredora de la firma, pero en abril de 2022 fue nombrado gerente del área entera.

Anteriormente, pasó otros cuatro años en Banco Santander, donde ocupó los puestos de Head de FX Corporate Flow y Head de Equity Sales.

Fuera de su historia en el grupo de matriz española, Timmermann también se desempeñó como vicepresidente y co-Head de Equity Brokerage House en Bank of America Merrill Lynch; Head de Institutional Sales en IM Trust (actual Credicorp Capital Chile); y portfolio manager en Compass Asset Management.

“Estoy convencido de que con su ayuda seguiremos consolidando nuestra estrategia global, con foco en proporcionar una experiencia excelente a nuestros clientes”, expresó Castillo en su publicación.

La llegada oficial del Country Manager

Pero ese no fue el único hito reciente del gobierno corporativo de Santander Chile. Este martes marcó la llegada oficial del nuevo gerente general y Country Manager, Andrés Trautmann.

Antes de ser designado como líder de la operación del grupo en el país andino, el ejecutivo –que ya había sido anunciado en febrero de este año– lideraba la Vicepresidencia Ejecutiva de Santander Corporate & Investment Banking.

En un evento que también contó con la presencia de Román Blanco –saliente CEO y Country Head–, el consejero delegado de Banco Santander, Héctor Grisi, elogió la rama chilena de la compañía. “Para el grupo, es un orgullo contar con un banco como Santander Chile: número uno en colocaciones, con prácticamente una de cada tres pymes del país como cliente, y un ROE del 25,9% en un entorno altamente competitivo”, dijo el ejecutivo, según consignaron a través de un comunicado.

Por su parte, Trautmann agradeció el nombramiento e hizo hincapié en la red internacional del grupo financiero español. “Santander está presente en mercados clave de Europa y América. Uno de nuestros grandes objetivos es justamente aprovechar esa capacidad global, para a través de nuestra experiencia y conocimiento de los mercados, contribuir al crecimiento de las empresas chilenas que son el motor de nuestra economía”, dijo.

La gestora ApolloGlobal Management anunció el lanzamiento de una nueva filial: Olympus Housing Capital, una nueva estrategia de financiamiento para constructores de viviendas. La misma se enfocará en proporcionar soluciones de capital a constructores en todo Estados Unidos, con el fin de financiar la adquisición de terrenos y el desarrollo necesario para transformar terrenos residenciales aprobados en lotes terminados listos para la construcción de viviendas.

La firma también informó que Olympus está liderada por el director ejecutivoAndrew Brausa, un veterano de la industria con más de dos décadas de experiencia en vivienda residencial.

La nueva filial opera en la intersección de varias tendencias seculares, incluyendo la escasez estructural de viviendas unifamiliares y el creciente uso de soluciones de financiamiento privado a medida por parte de los constructores.

“Esta nueva estrategia representa un negocio altamente escalable que está preparado para ofrecer soluciones de capital flexibles en un mercado con escasez de oferta y vientos macroeconómicos de largo plazo favorables”, comentaron Peter Sinenskyy Nancy de Liban, socios de Apollo. “Estamos encantados de asociarnos con Andrew y aprovechar su amplia experiencia y sólido historial en el sector”, agregaron en la nota.

Las originaciones de Olympus están respaldadas por capital de fondos gestionados por Apollo y hojas de balance afiliadas. La compañía apuntará tanto a constructores públicos como privados, que cada vez necesitan más socios de capital escalables para respaldar sus ambiciones de crecimiento y aumentar la oferta de vivienda en Estados Unidos.

Por su parte, Andrew Brausa,director ejecutivo de Olympus, dijo estar “entusiasmado de unir fuerzas con Apollo para lanzar Olympus en un entorno de demanda sólida y creciente por soluciones confiables de capital para constructores de viviendas”.

“Con un mandato de inversión flexible y capacidades operativas significativas, creemos que Olympus puede brindar servicios de valor añadido que se alineen con los intereses de nuestros clientes y de los residentes de sus comunidades”, añadió.

Brausa cuenta con más de 20 años de experiencia en inversiones. Recientemente fundó y gestionó las estrategias de financiamiento de terrenos de Brookfield Asset Management. Anteriormente, co-fundó Domain Real Estate Partners para ejecutar financiamientos privados de terrenos. También ha gestionado carteras de inversión en mercados públicos en DW Partners y ha ocupado cargos de inversión senior en diversas gestoras de activos globales, como Jefferies y Citadel, entre otras.

Santander ha alcanzado un acuerdo para adquirir el 100% del capital de TSB Banking Group plc (TSB) a Banco de Sabadell, S.A. (Sabadell), a una valoración de 2.650 millones de libras (unos 3.100 millones de euros) en efectivo. Según indican, la operación está sujeta a la aprobación de los accionistas de Sabadell y a las correspondientes autorizaciones regulatorias. Además, está previsto que la transacción se cierre en el primer trimestre de 2026.

Según la entidad, esta adquisición refuerza la posición de Santander en uno de sus mercados clave al ampliar de manera sustancial su número de clientes y su capacidad de concesión de crédito. Santander UK pasaría a ser el tercer banco del país por saldos de cuentas corrientes de clientes particulares y cuarto por hipotecas. En conjunto, ambos bancos darían servicio a cerca de 28 millones de clientes particulares y empresas en todo el país. Los clientes de TSB podrán acceder a la red internacional de Santander y beneficiarse de las plataformas tecnológicas más avanzadas del grupo.

“La compra de TSB es un paso más en nuestra apuesta por Reino Unido y una oportunidad atractiva desde un punto de vista financiero para nuestros accionistas que está alineada con nuestros planes a largo plazo. Además, fortalece nuestra presencia en uno de nuestros mercados principales con la incorporación de un negocio complementario y de bajo riesgo que apoya nuestra diversificación. Estamos creando un banco más fuerte y competitivo, especialmente en productos como las cuentas corrientes para particulares, donde pasamos a ser el tercer mayor banco del país”, ha señalado Ana Botín, presidenta de Banco Santander.

Según explica Botín, la operación acelerará su objetivo de aumentar la rentabilidad y alcanzar un retorno sobre el capital tangible del 16% en 2028. “También refleja nuestro objetivo de crecer de forma rentable manteniendo la disciplina en la asignación de capital. Esta adquisición cumple con nuestro objetivo de lograr retornos sobre la inversión superiores al 20% y un impacto positivo en el beneficio por acción desde el año 1, con un consumo de capital limitado y bajo riesgo de ejecución. Además, la operación no afectará a la remuneración a los accionistas ni a los objetivos de Santander para 2025”, ha añadido.

Desde Santander destacan que TSB es un banco comercial con una larga trayectoria en Reino Unido, con una red de 218 oficinas y otros puntos de atención al cliente, y un negocio digital creciente. Cuenta con unos 5 millones de clientes, principalmente en los segmentos de particulares y pequeñas empresas, con una cartera de hipotecas de 34.000 millones de libras (cuota de mercado del 2% en Reino Unido) y depósitos por valor de 35.000 millones de libras.

Hoja de ruta

Según explican las entidades, la combinación de dos franquicias de reconocido aportaría un valor significativo para los accionistas de Santander gracias a una mayor escala en el mercado, al acceso a más hipotecas de bajo riesgo y a depósitos de mayor calidad, y a las eficiencias operativas. Algunos de los datos que destacan son que la ratio de préstamo sobre depósitos de la entidad resultante se situaría en el 107%, frente al 108% actual de Santander UK.

Sus estimaciones indican que la transacción generaría un retorno sobre el capital invertido superior al 20% y supondría aplicar al negocio adquirido los estándares de productividad y eficiencia de Santander UK. El retorno sobre el capital tangible del negocio conjunto pasaría del 11% de 2024 hasta el 16% en 2028 teniendo también en cuenta los planos de transformación previstos para Santander UK.

Está previsto que la transacción genere unas sinergias del 13% de la base de costes de la entidad resultante, equivalente a como mínimo 400 millones de libras antes de impuestos. Para ello, Santander prevé que los costes de restructuración antes de impuestos en 2026 y 2027 asciendan a 520 millones de libras. Para el grupo, la operación tendría impacto positivo en el beneficio por acción desde el primer año y del 4% en 2028 y supondría un consumo de capital CET1 de 50 puntos básicos.

Se espera que el grupo opere con una ratio CET 1 pro forma del 13% a cierre de 2025 teniendo en cuenta la venta del 49% de Santander Polska y la correspondiente recompra de acciones a principios de 2026 anunciados el 5 de mayo de 20253 , así como la adquisición de TSB. Esta operación está alineada con la rigurosa gestión de capital de Santander y no afectará la política de retribución a los accionistas. Los objetivos del banco para 2025 siguen sin cambios.

Capacidad demostrada de integración

Sobre los beneficios de la operación para los clientes de Santander UK y TSB, Mike Regnier, CEO de Santander UK, ha declarado: “Esta operación, que supone la combinación de dos bancos sólidos y complementarios, es excelente para los clientes y va a dar lugar a uno de los bancos más relevantes del Reino Unido, lo que contribuirá a una mejora en la competitividad del sector. En Santander UK, estamos avanzando para ser el mejor banco para los clientes en el país invirtiendo en tecnología y servicios, y mejorando nuestros procesos y la eficiencia”.

En opinión de Regnier, esta adquisición acelera nuestra transformación y permitirá reforzar su propuesta de valor, invertir más en productos innovadores y seguir mejorando nuestra oferta digital, todo ello sin perder el trato cercano con nuestros clientes en nuevos formatos de oficinas y en otros puntos de atención en todo el país.

“Trabajaremos para llevar a cabo una transición ordenada usando tecnología avanzada y nuestra experiencia en este tipo de operaciones. Nuestra prioridad será mantener el máximo nivel de calidad de servicio en ambas entidades, apoyar a todos los equipos durante el proceso e invertir para construir un banco más fuerte”, ha concluido el CEO de Santander UK.

Santander es uno de los principales inversores internacionales en el sector financiero británico tras haber adquirido e integrado con éxito Abbey en 2004, y Alliance & Leicester y Bradford & Bingley en 2008. El grupo cuenta con una trayectoria demostrada en la migración de plataformas bancarias. Mediante la armonización tecnológica entre Santander UK y TSB, el grupo prevé obtener importantes eficiencias operativas y reforzar la rentabilidad a largo plazo con un modelo de banca digital simplificado y escalable.

Wikimedia CommonsPlaza Independencia en Montevideo

Gletir Corredor de Bolsa, en alianza con VALO Uruguay, acaba de anunciar el lanzamiento del Fondo Centenario Activo Dólar, un nuevo integrante de la Familia de Fondos Centenario.

“Disponible a partir del 1º de julio, este nuevo fondo en dólares estadounidenses está orientado a quienes buscan un rendimiento superior al de las letras del gobierno americano, bajo una estrategia de inversión conservadora con enfoque de crecimiento a mediano plazo”, indica un comunicado de los emisores.

El portafolio estará compuesto mayoritariamente por activos emitidos por entidades con grado inversor. La estrategia es enfocada principalmente en moneda dólar; el fondo podrá invertir hasta un 30% en activos en pesos uruguayos, permitiendo una mayor flexibilidad frente a las condiciones cambiantes del mercado y aprovechando el buen desempeño que ha mostrado la moneda local en los últimos 20 años.

Principales características del fondo:

Moneda del fondo: dólares estadounidenses

Monto mínimo de suscripción: 1.000 dólares

Suscripción: diaria (T+1)

Rescate: diario, con pago T+3

Horizonte de inversión: mediano plazo

Tipo de cartera: diversificada, con foco en emisores con grado inversor

Uno de los aspectos destacados del Fondo Centenario Activo Dólar es la incorporación de Aldo Lema como asesor estratégico del equipo gestor de Gletir Corredor de Bolsa.

Lema es un reconocido economista con amplia experiencia en el diseño, estructuración y gestión de fondos de inversión, tanto en Uruguay como en Chile, el país de América Latina con mayor experiencia en Fondos de Inversión.

Orientada a individuos y familias de alto patrimonio, así como a sus asesores –abogados, contadores, wealth managers y responsables de family offices– Martín Litwak presenta el primer Bootcamp de Planificación Patrimonial Internacional, una experiencia formativa de dos días que se llevará a cabo el 12 y 13 de julio en el Hotel Hilton Pilar de Buenos Aires.

El evento combinará teoría rigurosa, resolución de casos reales, sesiones prácticas y espacios de networking con un grupo de profesionales cuidadosamente seleccionados, según anunciaron los organizadores en un comunicado.

Litwak, abogado especialista en fiscalidad internacional y estructuras patrimoniales, disertará sobre la planificación de las familias: «Si bien cada familia es distinta, todas tienen algo en común: preocupaciones, temores y la necesidad de construir certezas en contextos cambiantes”. Desde crisis económicas y confiscaciones hasta nuevas regulaciones sobre intercambio de información y pérdida de privacidad, los desafíos son muchos. Para enfrentarlos, la planificación es la clave.

El Bootcamp busca aportar conocimientos, experiencias y prácticas a través de los encuentros, así como fomentar la interacción y el intercambio entre los asistentes.

Para lograrlo, se trabajará sobre:

Estructurasfiduciarias, jurisdicciones y privacidad

Fiscalidad internacional comparada (América Latina, Europa, EE.UU.)

Sucesión, gobernanza familiar y gestión del legado

Normativas como FATCA, CRS y registro de beneficiarios

Herramientas concretas para la protección, proyección y eficiencia patrimonial

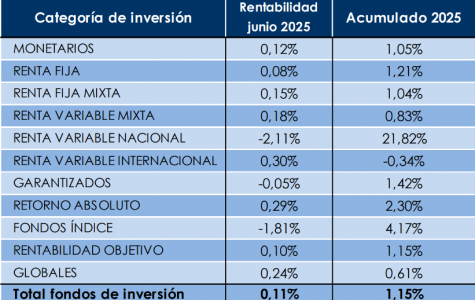

A pesar de la elevada volatilidad experimentada en los mercados financieros, los retos derivados del nuevo orden comercial mundial y los riesgos geopolíticos, los fondos de inversión siguen creciendo en España. En la primera mitad del año, su volumen se incrementó en 20.783 millones de euros, según los datos provisionales de Inverco, lo que supone un crecimiento del 5,2%. El patrimonio se sitúa ya en 420.092 millones.

En el mes de junio, el patrimonio creció en 1.851 millones de euros, un 0,4% por encima de la cifra de cierre de mayo. En el último mes, los nuevos flujos de entrada realizados por los partícipes explicaron el 70% del aumento de patrimonio de los fondos, mientras que el 30% restante se debe a las revalorizaciones de las cartera por el efecto mercado.

En concreto, en junio los fondos de inversión captaron más de 1.260 millones de euros en suscripciones netas, lo que pone de manifiesto la confianza que los inversores siguen mostrando en este vehículo de ahorro a largo plazo en momentos de elevada incertidumbre y volatilidad en los mercados financieros, explican en Inverco. En términos acumulados, los fondos de inversión ya superan los 16.965 millones de flujos de entrada positivos, la mayor cifra acumulada en la primera mitad de año desde 2015.

En junio se mantuvo la tendencia observada desde principios de año, con los partícipes enfocando sus aportaciones hacia las categorías con mayor presencia en renta fija. En este contexto, los fondos de renta fija lideraron las suscripciones netas, registrando flujos de entrada positivos por valor de 2.309 millones de euros, destacando especialmente aquellos con vencimientos a corto plazo. En lo que va de año, estas categorías ya acumulan suscripciones netas superiores a los 18.333 millones de euros. Los fondos de renta fija mixta también registraron flujos positivos de cierta magnitud (693 millones de euros).

Por el lado de los reembolsos, los fondos rentabilidad objetivo fueron los que experimentaron mayores salidas netas (586 millones de euros). Adicionalmente, los globales y de renta variable internacional registraron reembolsos por 598 millones de euros en su conjunto. También los fondos índice, garantizados y monetarios registraron flujos de salida (540 millones en su conjunto).

Retornos por encima del 1% en la primera mitad de año

Con la escalada bélica en Oriente Medio de fondo, y algunos acuerdos comerciales, los mercados apoyaron el comportamiento de las carteras en junio en algunas categorías, también gracias a nuevos recortes de tipos del BCE, que dejó las tasas en el 2%. En este contexto, a fecha de elaboración del informe, los fondos experimentan en junio una rentabilidad media positiva del 0,11%.

Las rentabilidades mostraron un comportamiento mixto: las categorías con mayor rentabilidad fueron renta variable internacional (0,30%), retorno absoluto (0,29%) y globales (0,24%). También destacaron los fondos de renta fija mixta (0,15%) y monetarios (0,12%), beneficiados por un entorno de tipos más estables. En contraste, los fondos de bolsa nacional y fondos índice reflejaron las mayores caídas en rentabilidad consecuencia de la volatilidad de los mercados locales.

En la primera mitad de año, la cifra se eleva al 1,15%, donde los fondos de renta variable nacional acumulan una rentabilidad próxima al 22%. En términos interanuales, en general, los fondos acumulan una rentabilidad del 5%.

La firma de servicios financieros con enfoque en el mercado internacional Investment Placement Group (IPG) anunció su intención de adquirir una parte de los activos bajo gestión (AUMs) de VectorGlobal Wealth Management, una entidad completamente independiente de las operaciones de Vector en México.

La compra propuesta está sujeta a la negociación y firma de acuerdos definitivos, informó IPG en un comunicado al que tuvo acceso Funds Society. Estos acuerdos, a su vez, estarán sujetos a aprobaciones regulatorias y a un proceso de debida diligencia, agregó la firma.

Desde hace más de 40 años, IPG, con base en San Diego, California, brinda junto a sus firmas afiliadas servicios integrales de gestión patrimonial, gestión de activos, gestión de inversiones y servicios de family office. Gran parte de su cartera es offshore y está compuesta por clientes latinoamericanos.

Como firma independiente basada en Estados Unidos, ofrece una plataforma sólida y global con acceso multicustodio, lo que permite a los clientes contar con la flexibilidad y alcance que necesitan.

Actualmente, Investment Placement Group administra más de 5.000 millones de dólares en activos a través de una amplia gama de estrategias y líneas de negocio. La firma también es reconocida como líder en la industria por ofrecer acceso personalizado a oportunidades en mercados privados para la comunidad de inversión offshore en Estados Unidos.

IPG, fundada en 1983, creció desde ser un bróker dealer de California hasta convertirse en una empresa multigeneracional y diversificada de gestión de patrimonios. Además de la sede en San Diego, cuenta con oficinas en Arizona y Miami, y tiene también una empresa de asesoría de inversión afiliada en México para atender el mercado local. Además, cuenta con una oficina comercial institucional en Argentina.

Según la compañía, las partes están trabajando para finalizar los términos y firmar un acuerdo definitivo en un futuro cercano.

Los días 4 y 5 de agosto se desarrollará en Montevideo la decimotercera edición del Congreso de Prevención de Lavado de Activos de las Américas (CPLD Américas), en el hotel Hyatt Centric.

El encuentro se realizará en formato presencial, con transmisión en vivo, y contará con la participación de autoridades, especialistas y referentes técnicos de más de diez países.

El congreso analizará los principales desafíos que enfrenta la región en materia de prevención del lavado de activos, financiamiento del terrorismo y otros delitos financieros.

La agenda incluye temas como los riesgos personales de los oficiales de cumplimiento, los flujos financieros ilícitos, el control de beneficiarios finales, la gestión de alertas, la trata de personas y su conexión con el sistema financiero, el uso de criptoactivos en operaciones de lavado y el avance del cibercrimen.

CPLD Américas es organizado por BST Global Consulting desde 2013 y reúne cada año a profesionales del sector financiero, autoridades regulatorias, fiscales, organismos multilaterales y empresas privadas. El evento contará con la presencia de expositores y público de Argentina, Chile, Colombia, Estados Unidos, México, Panamá, Paraguay, Perú, Uruguay, Guatemala y El Salvador, quienes compartirán experiencias, normativas y perspectivas sobre el fortalecimiento del sistema antilavado en América Latina.

La agenda completa del evento, así como los detalles de inscripción y participación, se encuentra disponible en el sitio www.cpldamericas.com