Búsqueda de estabilidad y menos exposición a activos de riesgo. Ese es el acomodo que vivieron las carteras internacionales de los fondos de pensiones chilenos durante el año pasado, con una apuesta relevante por estrategias de renta fija. Esa es la conclusión de HMC Capital, actor de peso en el negocio de distribución en América Latina, con las cifras de flujos acumulados durante 2025.

Cifras agregadas de la firma muestran que los portafolios gestionados por las siete AFPs del sistema compraron 10.155 millones de dólares netos entre enero y diciembre de 2025 en fondos de renta fija extranjera. En contraste, el mismo período trajo una desinversión neta de 986 millones de dólares en renta variable y una venta neta de 79 millones de dólares en estrategias de money market.

“En un contexto marcado por la normalización de la inflación, recortes de tasas y un crecimiento global más moderado, los portafolios previsionales privilegiaron activos capaces de entregar estabilidad y retorno vía ingresos, reduciendo gradualmente la exposición a instrumentos de mayor volatilidad”, explica María Luisa Arellano, Co-Head Mutual Funds de HMC Capital, en una nota de prensa.

Los mercados preferidos

En el desagregado por estrategia, la categoría más populares del año fue la deuda de mercados emergentes. Luego de liderar consistentemente los flujos de AFPs chilenas a fondos de renta fija internacional durante el segundo semestre, la clase de activo acumuló flujos positivos por cerca de 4.055 millones de dólares durante el año.

“Este desempeño refleja el atractivo relativo del carry ofrecido por la clase de activo, junto con la compresión de spreads y una mejora gradual en los fundamentos macroeconómicos de varias economías emergentes”, acota Arellano.

En esa línea, desde HMC destacan que a esta tendencia se sumaron los fondos multiestrategia, que terminaron el año con unos 1.972 millones de dólares en flujos compradores netos. Para la ejecutiva, esto es reflejo de “una preferencia por soluciones flexibles y diversificadas dentro del universo de renta fija”.

Otros segmentos del mercado que atrajeron la atención de las AFPs chilenas fueron los fondos de high yield y de instrumentos convertibles. Estas estrategias atrayeron flujos acumulados por 1.539 millones de dólares y 1.480 millones de dólares, respectivamente. “En el caso de High Yield, el interés se mantuvo apoyado en niveles atractivos de ingreso, pese a episodios puntuales de mayor cautela crediticia hacia el cierre del año. Convertibles, por su parte, se beneficiaron de la recuperación del equity global y de su perfil asimétrico, permitiendo a las AFPs capturar upside accionario con menor exposición a la volatilidad”, relata Arellano.

En contraste, la única categoría de renta fija que registró desinversiones netas fue investment grade, con una salida neta de cerca de 510 millones de dólares durante 2025. Esto, indica la profesional de HMC, se debe al “entorno de incertidumbre sobre el ritmo y magnitud de los recortes de tasas” en el plano internacional.

Selectividad entre las bolsas

Ofreciendo un panorama de flujos más restrictivos, desde HMC destacan que las gestoras previsionales se volvieron más selectivas con las acciones durante el año pasado. La salida neta de activos de renta variable mundial agrupa fuertes ventas en algunas regiones y algunas compras, que no lograron compensarlas.

Dentro de las desinversiones, dos regiones destacan: Asia y Europa.

En el caso asiático, las ventas netas sumaron 1.789 millones de dólares entre enero y diciembre del año pasado. Esta cifra, recalcan desde HMC, también refleja un panorama desigual de flujos, generado por un escenario de recuperación desigual en la región.

Así, las fuertes ventas en estrategias de acciones de Japón, India, Asia ex Japón y China eclipsaron las compras en papeles de Taiwán y Corea del Sur. Estos dos mercados, acota Arellano, se vieron apoyados por el buen desempeño del sector tecnológico durante el período.

En el caso de Europa, las salidas acumularon 1.446 millones de dólares en el ejercicio. Esto, explica Arellano, se debe al efecto de “la desaceleración regional, condiciones financieras más restrictivas y la persistencia de riesgos geopolíticos” en la región. Europa ex Reino Unido vio una fuerte fuga de capitales institucionales chilenos, con salidas mensuales ininterrumpidas desde julio.

En contraste, las principales apuestas fueron por la bolsa estadounidense. Durante 2025, las AFPs locales compraron 1.333 millones de dólares netos en estrategias de renta variable del país norteamericano. Esta apuesta, según la Co-Head Mutual Funds de HMC, está basada en “el sólido desempeño de los mercados accionarios, la resiliencia de las utilidades corporativas y un marcado interés por fondos sectoriales, especialmente de tecnología y finanzas, así como por estrategias large growth”.

Los vehículos que invierten en Europa del Este y América Latina también lograron cerrar el año con flujos positivos, de 524 millones de dólares y 316 millones de dólares, respectivamente.

Los mercados de renta variable, el auge del gasto en IA y los mercados crediticios están en el punto de mira.

Tras un comienzo turbulento de 2025 marcado por las sacudidas políticas en Estados Unidos, la atención se centró en el optimismo respecto a la IA y los fundamentos empresariales, y los beneficios y las intenciones de inversión en capital fijo eclipsaron a menudo las publicaciones de datos tradicionales. A pesar de estos giros, los rendimientos fueron sólidos en todas las clases de activos. De cara a 2026, creemos que el contexto macroeconómico es favorable, aunque persiste la incertidumbre, y que la dinámica de la política fiscal europea y las tendencias laborales estadounidenses probablemente determinarán el abanico de resultados posibles.

Creemos que los inversores deberían plantearse tres preguntas clave a medida que avanza el año:

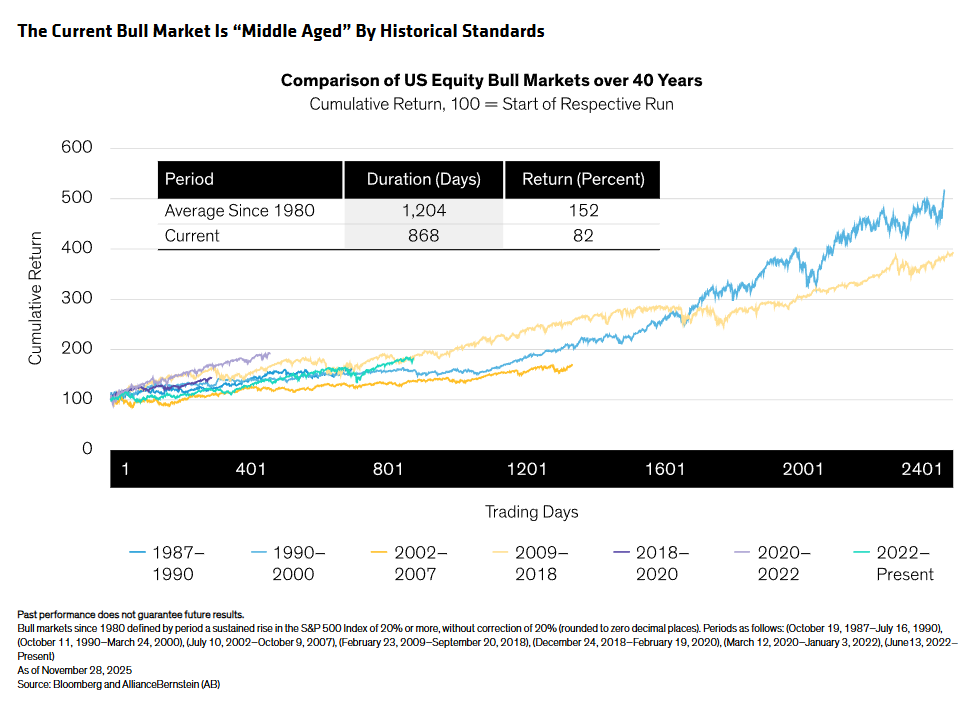

¿Se está acabando el mercado alcista de las acciones globales?

El repunte de las acciones globales que empezó después de la caída de finales de 2022 ha traído ganancias fuertes, lo que hace que nos preguntemos si este mercado alcista está llegando a su fin. La historia nos dice que no: los mercados alcistas casi nunca mueren de «vejez», sino que terminan por shocks o excesos. Si lo miramos desde un punto de vista histórico, creemos que el repunte de hoy está en la «mediana edad», no es extremo.

Consideramos que el contexto macroeconómico es, en general, favorable para los mercados bursátiles, ya que se espera que el crecimiento se acerque a la tendencia el próximo año y que la Reserva Federal disponga de amplios recursos para flexibilizar los tipos de interés en caso de que sea necesario. Por lo tanto, creemos que podría haber cierto coste de oportunidad por abandonar las acciones demasiado pronto, pero es prudente centrarse en la selectividad para discernir entre ganadores y perdedores.

¿Estamos en una burbuja de IA?

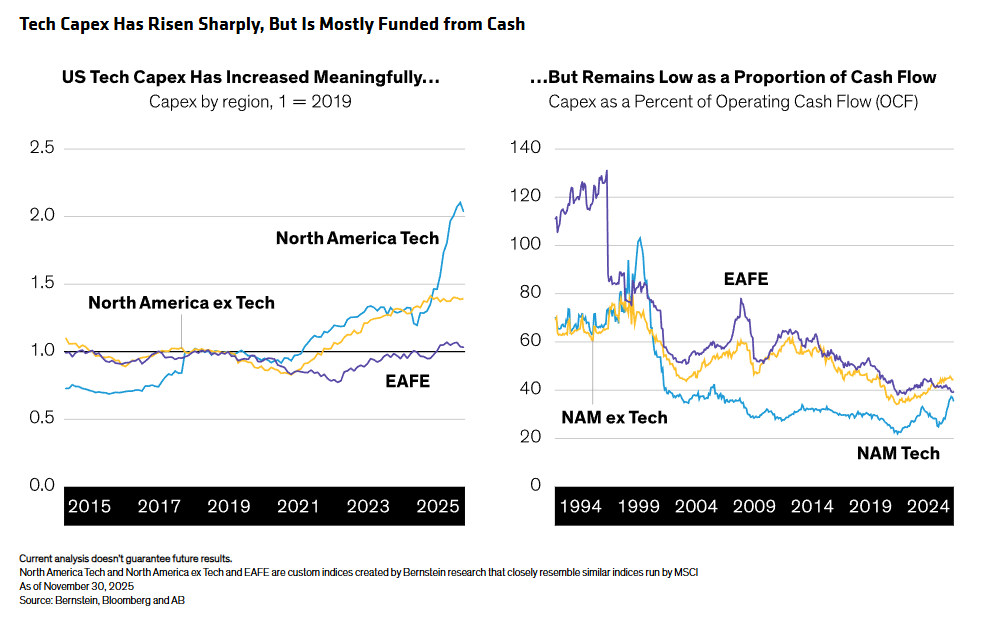

La característica definitoria de este mercado alcista es su liderazgo limitado. Las acciones tecnológicas impulsadas por la IA han generado ganancias extraordinarias, creando un mercado en forma de K: unos pocos grandes ganadores y muchos rezagados. Esa concentración impulsa los rendimientos del índice, pero introduce fragilidad. La economía estadounidense está expuesta de forma asimétrica: los hogares más ricos poseen la mayor parte de las acciones e impulsan el consumo, por lo que una corrección de la IA podría afectar al gasto e incluso llevar a la economía a una recesión.

Sin embargo, por ahora, los fundamentos son tranquilizadores, ya que el crecimiento de los beneficios, y no solo las expansiones múltiples, ha impulsado los rendimientos. Es más, el aumento de la inversión de capital entre las empresas tecnológicas estadounidenses, aunque es muy elevado, se financia en gran medida con fuertes flujos de caja en lugar de deuda, pero estamos atentos a cualquier indicio de aumento del apalancamiento y la emisión de deuda.

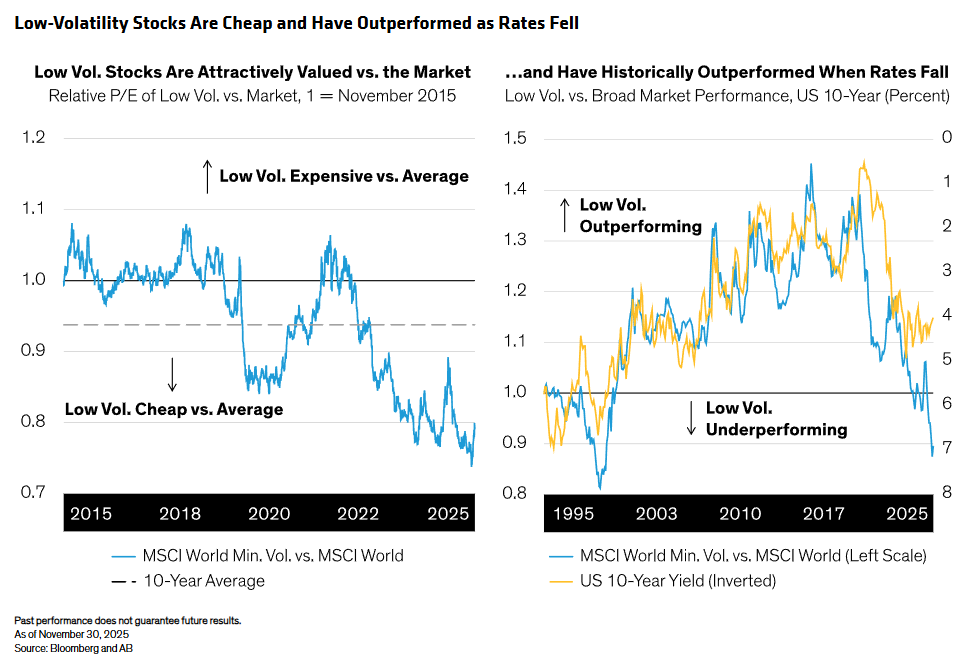

Las valoraciones elevadas no predicen necesariamente rendimientos bajos a corto plazo, pero sí amplifican el riesgo de caída. Creemos que el estrecho liderazgo del mercado aboga por la diversificación y que las acciones de baja volatilidad pueden ofrecer una exposición defensiva y valoraciones atractivas, con un posible impulso si bajan los rendimientos.

¿Las recientes «grietas» en el crédito sugieren problemas más graves?

Los recientes titulares negativos sobre un puñado de emisores han suscitado preocupación sobre la salud del crédito, pero creemos que estas tensiones siguen siendo aisladas y no sistémicas. En términos generales, los fundamentos empresariales parecen sólidos, las condiciones de liquidez parecen estables y la actividad de refinanciación parece manejable. Los diferenciales de crédito, especialmente los de alto rendimiento, se han mantenido notablemente estables, lo que constituye otra señal positiva.

De cara a 2026, creemos que el contexto para el crédito sigue siendo favorable, pero las valoraciones dejan poco margen para el error. Las tasas de impago pueden subir ligeramente desde sus mínimos históricos, pero deberían mantenerse relativamente contenidas, ya que la mayoría de los emisores entraron en este ciclo con balances sólidos. Dada la situación de los diferenciales, el alto rendimiento ofrece un potencial alcista limitado para el próximo año, pero los elevados rendimientos aún pueden generar rentabilidades totales atractivas.

Creemos que la combinación de diferenciales más ajustados y un crecimiento más lento significa que la selectividad es más importante que nunca en el ámbito del crédito.

Panorama general: posicionamiento de una estrategia de ingresos multiactivos.

Dentro de la renta variable, nos decantamos por Estados Unidos por su sólida rentabilidad y la resistencia de sus balances, pero la diversificación es clave. Los mercados emergentes siguen siendo atractivos, cotizan con descuento respecto a sus homólogos desarrollados y se ven respaldados por tipos locales más bajos, la mejora de los beneficios y un dólar más débil. Los mercados emergentes también ofrecen una exposición alternativa a la IA, pero con valoraciones más razonables, especialmente en China, Taiwán y Corea del Sur. También vemos ventajas en complementar las asignaciones con gran peso tecnológico con estrategias defensivas, como las acciones de baja volatilidad, que pueden proporcionar estabilidad en un entorno de aversión al riesgo.

En cuanto a la renta fija, hemos mejorado la calidad. Los bonos corporativos con calificación de inversión y los bonos con calificación BB siguen siendo las fuentes de rendimiento preferidas, mientras que un contexto de crecimiento más moderado debería impulsar la cautela a la hora de acceder a la parte del mercado de menor calidad. También nos gustan los bonos del Estado: han recuperado su correlación negativa con los activos de riesgo, lo que ofrece un posible amortiguador frente a la volatilidad de la renta variable. Creemos que tiene sentido buscar vencimientos más cortos e intermedios, que deberían beneficiarse del ciclo de recortes de tipos de la Fed, y alejarse de los vencimientos a largo plazo, cuyos rendimientos podrían verse afectados por las preocupaciones fiscales.

Desde nuestro punto de vista, un enfoque de renta multiactivos sigue siendo muy adecuado para el entorno actual, que es favorable, pero ciertamente no está exento de riesgos. El crecimiento económico debería mantenerse cerca de las medias a largo plazo, la inflación es persistente, pero ha bajado desde sus máximos y la política monetaria sigue siendo flexible en la mayoría de las regiones.

Esta dinámica favorece a los activos de riesgo, pero las valoraciones de la renta variable y el crédito son innegablemente elevadas, y el abanico de resultados macroeconómicos sigue siendo amplio. Este es precisamente el contexto en el que las soluciones de renta multiactivos pueden aportar valor añadido: captando rendimiento y potencial alcista, al tiempo que se mantiene un enfoque disciplinado y consciente del riesgo.

Tribuna de Karen Watkin, CFA gestora de Cartera — Soluciones Multi-Activos, Fahd Malik , gestor de Cartera — Estrategias de Ingresos y Edward Williams , estratega de Inversiones — Soluciones Multi-Activos de Alliance Bernstein.

Un análisis del banco mexicano Banamex señala que el Foro Económico Mundial advierte previo a su cumbre anual sobre mayores riesgos y menos cooperación. Los analistas del banco señalan que, en el corto plazo, el principal riesgo es la confrontación geoeconómica, según destacaron a través de un comunicado.

Con base en el reporte Global Risk Report 2026 –elaborado por la entidad internacional y que recopila la percepción de líderes y expertos del sector público y privado sobre los principales riesgos que enfrenta la economía global–, los escenarios globales son en este momento poco favorables, aunque no en extremo pesimistas.

El reporte evalúa 33 riesgos globales a distintos horizontes temporales con el objetivo de anticipar escenarios de riesgo y orientar la toma de decisiones. En esta edición señalaron que la economía global enfrenta una fase de mayor fragmentación geopolítica, confrontación geoeconómica y debilitamiento del multilateralismo.

Riesgos de corto y largo plazo

«El uso de aranceles, sanciones, controles de inversión, subsidios estratégicos y restricciones tecnológicas, es decir, la confrontación geoeconómica, es el principal riesgo para 2026, desplazando al riesgo de desinformación que había sido el principal en la edición de 2025. La combinación de polarización política, pérdida de confianza en instituciones y desinformación debilitan el contrato social y la efectividad de la política pública, por lo que son el segundo y tercer riesgo más importantes de corto plazo», dice Banamex.

Aunque los riesgos ambientales –como los eventos climáticos extremos, la pérdida de biodiversidad y cambios críticos en sistemas terrestres– dominan el horizonte de diez años, en esta edición perdieron prioridad en el corto plazo, frente a choques geopolíticos y económicos.

Este cambio de prioridades elevan el riesgo de ajustes abruptos en el futuro, ya sea a través de disrupciones en cadenas productivas, presiones sobre precios de alimentos y energía, mayor migración forzada o estrés fiscal por desastres naturales, según los analistas de Banamex.

La cumbre anual del Foro Económico de Davos, Suiza, en su 56ª edición, inicia este lunes 19 de enero de 2026 y se extiende hasta el día 23 del mismo mes.

Como cada año, elIndice de Pasaportes Henleyofrece un panorama de la situación geopolítica, marcada en 2026 por una brecha creciente entre las poblaciones con mayor y menor movilidad del mundo y el posible final de los viajes sin visado desde Estados Unidos.

Mientras que los titulares de pasaportes estadounidenses pueden viajar sin visado a 179 destinos, Estados Unidos solo permite la entrada a 46 nacionalidades sin visado previo, lo que lo sitúa en el puesto 78 de 199 países y territorios a nivel mundial en el Índice de Apertura Henley. Esta disparidad entre la movilidad saliente y la apertura entrante se encuentra entre las más amplias del mundo, solo superada por Australia y ligeramente por delante de Canadá, Nueva Zelanda y Japón.

En contraste, China ha experimentado un rápido crecimiento, otorgando acceso sin visado a más de 40 países adicionales tan solo en los últimos dos años. Actualmente, en el puesto 62, China permite la entrada a 77 nacionalidades diferentes (31 más que EE.UU.), lo que indica un giro estratégico hacia la apertura como herramienta de diplomacia y compromiso económico.

“Se está produciendo un cambio visible en el equilibrio de poder global, marcado por la renovada apertura de China y el repliegue de EE.UU. hacia el nacionalismo”, afirma el Dr. Tim Klatte, socio de Grant Thornton China.

“Los países compiten cada vez más por la influencia a través de la movilidad, la apertura se está convirtiendo en un componente crucial del poder blando”, agrega.

Cambios en la legislación estadounidense

Un análisis exclusivo encargado para el Informe de Movilidad Global Henley 2026 advierte que una propuesta de finales de 2025 de la Oficina de Aduanas y Protección Fronteriza de EE.UU. podría poner fin a los viajes sin visa a EE.UU. El plan exigiría a los ciudadanos de 42 países aliados, incluidos el Reino Unido, Francia, Alemania y Japón, que presentaran una gran cantidad de datos personales en el marco del Programa de Exención de Visa, cuya implementación podría iniciarse en febrero tras una consulta pública.

De adoptarse, los viajeros estarían obligados a divulgar cinco años de actividad en redes sociales, diez años de direcciones de correo electrónico, números de teléfono y direcciones IP, así como información familiar detallada y datos biométricos, como reconocimiento facial, huellas dactilares y ADN, que se conservarán hasta 75 años, superando con creces los requisitos actuales del Sistema Electrónico de Autorización de Viaje (ESTA).

“Para los europeos, acostumbrados desde hace tiempo a viajar sin apenas inconvenientes, las implicaciones van mucho más allá de las molestias”, advierte Greg Lindsay, investigador principal no residente del Atlantic Council e investigador principal del Laboratorio de Análisis de Amenazas de la Universidad Estatal de Arizona.

“Este nivel de recopilación de datos permite una evaluación ideológica en tiempo real y crea el riesgo de que la información personal pueda ser compartida, reutilizada o utilizada como arma”, acota.

Estas propuestas surgen tras una serie de medidas recientes en Estados Unidos, que incluyen la prohibición de visados al exvicepresidente de la Comisión Europea, Thierry Breton, y a varios activistas europeos, y la mayor expansión simultánea de las prohibiciones de viaje a Estados Unidos en la historia moderna. A partir del 1 de enero de 2026, se aplican restricciones de entrada totales o parciales a 39 países.

En 2025, EE.UU. y Reino Unido registraron sus mayores pérdidas anuales en acceso de viajeros sin visado, perdiendo siete y ocho destinos, respectivamente. Estados Unidos ha sufrido el tercer mayor descenso en la clasificación en las últimas dos décadas, después de Venezuela y Vanuatu, al descender seis puestos, del cuarto al décimo, mientras que el Reino Unido ocupa el cuarto lugar en la clasificación, bajando cuatro puestos, del tercer puesto en 2006 al séptimo en 2026.

“El poder de los pasaportes refleja, en última instancia, la estabilidad política, la credibilidad diplomática y la capacidad de moldear las normas internacionales”, afirma Misha Glenny, galardonada periodista y rectora del Instituto de Ciencias Humanas de Viena.

La IATA prevé que las aerolíneas transportarán a más de 5.200 millones de pasajeros a nivel mundial este año.

Creado hace 20 años y basado en datos exclusivos de Timatic de la Asociación Internacional de Transporte Aéreo (IATA), Indice de Pasaportes Henley clasifica todos los pasaportes del mundo según el número de destinos a los que sus titulares pueden acceder sin visa previa

Santiago Leal Singer, director de Estrategia de Mercados Financieros de Grupo Financiero Banorte

El mexicano Grupo Financiero Banorte inicia el año con buenas noticias relacionadas con el reconomiento al talento que labora ahí. Santiago Leal Singer, Director de Estrategia de Mercados Financieros en la firma, fue nombrado como integrante de la Clase 2026 del Future Leaders Group (FLG) del Institute of International Finance (IIF, por su sigla en inglés).

«Grupo Financiero Banorte reafirma su posición como referente de excelencia, liderazgo y desarrollo de talento en el sector financiero», djo el conglomerado financiero en un comunicado para expresar su beneplácito por el nombramiento de su directivo en este influyente grupo de las finanzas globales.

«Esta designación fortalece la interlocución estratégica de Banorte en los principales foros globales del sector financiero y consolida su participación en el ecosistema internacional de liderazgo. Asimismo, contribuye a robustecer la oferta de valor del grupo en beneficio de sus clientes, inversionistas y colaboradores, al incorporar mejores prácticas, visión global y capacidades estratégicas de clase mundial», dijo la entidad.

Con sede en Washington, D.C., el IIF es la asociación global del sector financiero, con cerca de 400 miembros de más de 60 países. Entre sus miembros figuran bancos comerciales y de inversión, gestoras de activos, aseguradoras, bolsas de valores, fondos soberanos, fondos de cobertura, bancos centrales y bancos de desarrollo. El Instituto actúa como la principal voz del sector privado en temas de regulación, estabilidad financiera y política económica global.

Por su parte, el Future Leaders Group fue creado en 2014 por el IIF como un programa para identificar y conectar a quienes definirán el rumbo del sector en la próxima década. Sus integrantes son seleccionados rigurosamente por su capacidad de liderazgo y visión estratégica. La Clase 2026 está conformada por 60 participantes, cada uno representando una institución del IIF. El grupo representa una variedad de áreas de especialización y 32 países diferentes.

Leal, con sede en la Ciudad de México, lidera las perspectivas del banco en renta fija, divisas y commodities, dentro de la división de Análisis Económico. Es responsable de dar forma a las narrativas macroeconómicas y de mercado, traduciendo los eventos globales en pronósticos e ideas de inversión que informan la toma de decisiones a lo largo de múltiples líneas de negocio y para diversos grupos de interés.

A lo largo de más de 12 años en Banorte, su rol ha evolucionado desde un enfoque en análisis macroeconómico global y de mercados emergentes hasta una posición de liderazgo en la intersección de los mercados y la estrategia institucional. Es miembro de los principales comités de inversión del banco y mantiene una interacción constante con otras instituciones financieras, contribuyendo al diálogo entre mercados y gobernanza de inversiones.

El profesional también es conferencista y panelista frecuente en foros de la industria. Cuenta con un MBA por la Universidad de Columbia en Nueva York y es Ingeniero Industrial por la Universidad Iberoamericana.

Después de años y años de intentos de reformar el sistema de pensiones de Chile –pionero del modelo de capitalización individual obligatoria desde la década de los 80s–, la reforma aprobada a inicios de 2025 se sintió como una victoria al sector. Sobrevivieron las AFPs – en un momento se propuso dejar sólo como asesoras de inversiones–, se cerró la puerta a un sistema de reparto, se aumentó la tasa de cotización… No sorprende que el tema pasara el año entero sobre la mesa, en el corazón de discusiones de estrategia, pasillos y seminarios, incluyendo el cónclave de la FIAP, cuya última edición se celebró en Santiago.

Ahora que se han despejado los grandes temas aparecen detalles cada vez más importantes. Aún quedan bastante incógnitas por delante, antes de que se implementen todas las modificaciones necesarias, pero la industria de gestión de activos –tanto las AFPs como el ecosistema de firmas de inversión con las que estas interactúan– ya tienen identificadas algunas iniciativas que podrían impactar una pieza clave del diseño de portafolios para inversionistas institucionales: las inversiones en activos alternativos.

Desde que los reguladores abrieron la puerta a la inversión en alternativos, en 2016, estos han tomado mayor prominencia en el mercado chileno

Estas clases de activos han ido tomando una creciente importancia para la gestión de inversiones en Chile, en línea con una tendencia global, y los fondos de pensiones dan cuenta de esto. Desde que los reguladores abrieron la puerta a la inversión en alternativos, en 2016, estos han tomado mayor prominencia en el mercado chileno. Los límites iniciales fueron elevados en 2020 y luego, nuevamente, en 2023. Actualmente, esos techos están aumentando gradualmente, hasta llegar a un rango de 6% a 20%, según el nivel de riesgo, en el esquema actual de multifondos.

De momento, sobre cómo se verán los límites en alternativos en el nuevo régimen, de fondos generacionales, sólo se puede especular.

La cartera, en cifras

La cartera actual de inversiones en mercados privados de las siete AFPs del sistema local ronda el 5% del AUM total, por debajo del posicionamiento que se observa en institucionales de mercados desarrollados. Sin embargo, las posiciones son variadas, con una marcada preferencia por los alternativos extranjeros.Cifras de la Superintendencia de

Pensiones a octubre de 2025 –último dato disponible al momento de editar esta nota– muestran que los fondos de pensiones invierten sobre 9.890 millones de dólares en vehículos de inversión y co-inversiones de este tipo en el extranjero. Esto suma 6.075 millones de dólares en fondos de private equity y 125 millones de dólares en co-inversiones de capital privado; 1.632 millones de dólares en vehículos de deuda privada y 3,7 millones de dólares en co-inversiones de deuda privada; junto con 1.437 millones de dólares en fondos de infraestructura y 618 millones de dólares en fondos inmobiliarios.

En la cartera de alternativos nacionales, los fondos de inversión –de distintas clases de activos– suman 1.774 millones de dólares, junto con posiciones por 50 millones de dólares en sociedades en comanditas por acciones, 35 millones de dólares en sociedades por acciones y 14 millones de dólares en créditos sindicados. Todo esto ronda los 1.873 millones de dólares.

Renzo Vercelli, AFP Capital: “La definición de un glidepath de parte de la autoridad la hace corresponsable del desempeño que tengan los fondos”

En armonía con los fondos generacionales

Una de las características que crean una dinámica virtuosa entre los fondos de pensiones y los activos alternativos es que los largos horizontes de inversión de los portafolios institucionales se armonizan con la iliquidez de los mercados privados.

“Los fondos generacionales, al tener mayor claridad de la fecha de uso de los ahorros (edad de pensión) y, en el caso de Chile, al no existir la posibilidad de estar cambiándose de fondo, permiten aumentar la inversión en activos menos líquidos”, indica a Funds Society el gerente general de AFP Capital, Renzo Vercelli, con el objetivo de “aspirar a retornos más altos en el largo plazo para los afiliados”.

Angélica Rojas, AFP Cuprum: “Puede haber diferencias de hasta 600 puntos base en la rentabilidad entre benchmarks para un mismo tipo de activo”

Desde AFP Cuprum concuerdan con el diagnóstico, calificando al nuevo sistema de fondos como una “mejora sustancial” respecto a los multifondos, ya que permiten aprovechar mejor la prima de iliquidez. “Además, permitiría adaptar la estrategia de inversión al ciclo de vida de cada afiliado. Por ejemplo, se podría invertir en activos con mayor potencial de retorno para los más jóvenes y en opciones más conservadoras y de preservación de capital, como la deuda privada, para aquellos que están más cerca de la jubilación”, acota Angélica Rojas, gerente de Activos Alternativos de la firma.

Sin embargo, más allá del diseño grueso de los fondos, son las determinaciones más finas las que tienen a la industria financiera local al borde de la silla. Dos variables clave que el mercado está esperando son la determinación del glidepath –un plan de inversiones que delinea cómo evolucionarán las ponderaciones de una cartera en el paso del tiempo– y los benchmark que medirán el desempeño de los equipos de inversiones de las AFPs. Ambas serán determinadas por el regulador –con la Superintendencia de Pensiones siendo asesorada por la consultora Mercer–, en una decisión que no tiene a la industria muy contenta.

El dilema de los glidepaths

La preocupación desde la industria es que un glidepath común vaya a dejar a todos anclados a la misma estrategia de inversión, ubicando el rol de tomador de decisiones de inversión en el regulador e ignorando las realidades de los afiliados que cotizan –y ahorran– en el sistema.

“La definición de un glidepath de parte de la autoridad la hace corresponsable del desempeño que tengan los fondos”, advierte Vercelli. Para el ejecutivo, el ideal es que sean definidos por cada AFP y que las bandas que se usarán para determinar premios y castigos sean amplias. “Así, la responsabilidad del performance queda totalmente en las administradoras y se da espacio a la competencia por performance y a la innovación financiera para buscar mejores retornos ajustados por riesgo”, explica.

Como el glidepath determina la evolución de las posiciones a lo largo del tiempo, una hoja de ruta común dejaría a todos invirtiendo en lo mismo, es la preocupación de la industria. Además, está el problema de la idoneidad de las estrategias de inversión, en un contexto donde las realidades de los ahorrantes son heterogéneas. “La adopción de un glidepath común asume que todos los afiliados son idénticos. Se ignora la heterogeneidad del afiliado y concentra la toma de riesgo a una sola variable: la edad”, comenta Rojas.

El asunto de los benchmarks

La reforma también va a introducir portafolios de referencia para cada fondo generacional, determinados por el regulador. Estos benchmarks se van a usar como base para una banda que determinará castigos y premios por desempeño a las AFPs. Un cambio que podría impactar la inversión en alternativos.

En mercados privados, no hay benchmarks invertibles, advierten desde la industria local, y los indicadores disponibles –como MSCI y Cambridge Associates– tienen un alto nivel de dispersión. “Puede haber diferencias de hasta 600 puntos base en la rentabilidad entre benchmarks para un mismo tipo de activo”, indica Rojas, de AFP Cuprum. Además, las consideraciones de retorno podrían ser inmediatas, sin considerar que la curva demora los resultados.

José Tomás Zenteno, HMC Capital: “Si el benchmark se construye principalmente con activos líquidos, la AFP tendrá menos ‘presupuesto de tracking error’ para sostener posiciones ilíquidas”

La preocupación, describen desde las AFPs, es que un corredor de retorno muy estrecho podría incentivar que la reducción de tracking error prime en el proceso de inversión, por sobre la maximización de rentabilidad. Esta es una preocupación que también hace eco entre los profesionales del sector de placement agents, las firmas que conectan a las gestoras internacionales de alternativos con los inversionistas institucionales chilenos.

“Si el benchmark se construye principalmente con activos líquidos, la AFP tendrá menos ‘presupuesto de tracking error’ para sostener posiciones ilíquidas cuya valorización es menos frecuente y cuyos retornos se materializan en horizontes largos”, explica José Tomás Zenteno, gerente de Distribución de Activos Alternativos ex-Brasil de HMC Capital. En la práctica, augura, esto puede traducirse en programas más core, predecibles y con menos dispersión táctica; mayor foco en estrategias que calcen con el glidepath y benchmark; y una gestión más cuidadosa del ritmo de compromisos de capital.

La medida más impopular: licitación de stock

Pero sin duda, si hay un tema que genera ansiedad en el sector de gestión previsional, es el de la licitación de stock de antiguos afiliados. A partir de agosto de 2027, el 10% de los afiliados del sistema actual –elegidos de manera aleatoria– serán traspasados a la AFP que ofrezca la comisión más baja, con la posibilidad de elegir quedarse en su gestora actual.

Este mecanismo, recalcan las AFPs, choca con la lógica de largo plazo de los mercados privados. “Al representar una reducción periódica y significativa del ahorro administrado por cada fondo generacional, perjudica la inversión en activos alternativos”, indica Vercelli, de AFP Capital.

En el caso de que no sean transferibles, acota, “puede implicar que se empiece a aumentar la concentración, porque cae la base total de ahorro administrada”. Si son transferibles parcialmente –el mejor de los casos, según el profesional–, “se desequilibra la diversificación del programa de alternativos, algo que es más relevante aún en esta clase de activos, dada la amplia dispersión”.

E incluso si se pueden transferir, va a haber complejidades, recalca Matías Riutort, socio y gerente de Distribución Institucional de Activos Alternativos de Picton: “Dada la naturaleza de los activos alternativos, existe una fricción relacionada con la transferencia de los activos, por lo tanto el beneficio que se busca con la licitación está contrarrestado por el costo de implementar esta medida”. Es más, advierte, en algunos casos, el costo de transferencia podría exceder el valor del activo.

Un actor relevante: los GPs

En el mundo de los activos líquidos, un cambio de mano en la gestión de activos puede ser más o menos sencilla. El mundo de los mercados privados es muy distinto. Y parte de eso es la relación que tienen los gestores de los vehículos alternativos, los GPs, y los inversionistas, LPs.

Para las casas de inversión, dice Zenteno, de HMC, un traspaso parcial de afiliados con carteras que contienen alternativos implicaría cambiar de contraparte en pleno ciclo de vida de los fondos. Significaría volver a pasar por los proceso de revisión de inversionistas y anti-lavado de activos y, eventualmente, renegociar condiciones. Eso, explica, “podría tensionar la relación y aumentar la carga administrativa”.

Matías Riutort, Picton: “Las condiciones negociadas al momento de la inversión (entre GPs y LPs) se perderían con la transferencia”

A esto se suma que la AFP que recibe a estos afiliados licitados podría “quedar expuesta a futuros llamados de capital de compromisos heredados que no fueron diseñados bajo su propio pacing, afectando potencialmente su planificación de liquidez”.

Es más, recalca Riutort, existe la posibilidad de que el manager no apruebe la transferencia, por ejemplo, por restricciones legales. “Las condiciones negociadas al momento de la inversión se perderían con la transferencia, como, por ejemplo, aquellas que permiten que el activo cumpla con las restricciones que el regulador exige a los fondos de pensiones”, indica el socio de Picton. Incluso podrían perderse algunos beneficios económicos entregados inicialmente.

Las sugerencias de la industria

Consultados sobre las medidas que podrían implementarse para favorecer la inversión en alternativos por parte de los fondos de pensiones chilenos, los profesionales de las AFPs coinciden en que es importante tener espacio para invertir en esta clase de activos. “Es muy importante que en la implementación de la reforma exista una adecuada holgura para diversificar de forma eficiente y tomar los riesgos adecuados para obtener una mayor rentabilidad”, recalca la gerente de Alternativos de AFP Cuprum.

Además, Rojas acota que es importante evitar una “liquidación forzosa” –un portafolio forzado a tener un 100% de liquidez– al acercarse a la edad de jubilación. “Si se obliga a liquidar los alternativos, los fondos generacionales deberán dejar de realizar compromisos con diez años de anticipación para ‘limpiar’ el portafolio”, advierte.

La licitación es otro flanco de interés, mirando a futuro. A diferencia del cambio a fondos generacionales, donde hay experiencia internacional, la rotación parcial de afiliados, recalca Vercelli. Esta iniciativa es, para el CEO de AFP Capital, “una mala política pública que quedó en la reforma de pensiones y que va en la dirección contraria de los fondos generacionales, en lo que respecta a inversión en alternativos”.

Una de las medidas que más preocupa al sector: a partir de agosto de 2027, el 10% de los afi liados del sistema actual –elegidos de manera aleatoria– serán traspasados a la AFP que ofrezca la comisión más baja

Para esto, se podría definir desde la normativa misma que los alternativos quedan excluídos o darles un mecanismo especial de traspaso gradual, acota Zenteno. Esto, indica el profesional, reduciría el riesgo de fricciones operativas y ventas forzadas y protegería la continuidad de los programas de inversión.

Otras medidas que podrían facilitar la incorporación de alternativos están relacionadas con el rayado de cancha de las carteras. Para Riutort, una sería ajustar la fórmula con la que se calculan los límites para no incluir el saldo de promesas (el monto undfunded). Además, agrega, se podría definir sublímites por estrategia, para no concentrar las carteras en sólo algunas clases de activos.

Zenteno, por su parte, agrega la propuesta de hacer un marco regulatorio específico para los vehículos semilíquidos. “Muchas de las exigencias actuales fueron pensadas para fondos cerrados tradicionales y no necesariamente encajan tan bien con estructuras evergreen”, indica.

Fechas relevantes de la implementación de la reforma en Chile

Los próximos tres años están cargados de pequeños hitos en la implementación de la reforma al sistema de pensiones chileno, aprobada por el Congreso a principios de año.

En materia de inversiones, tanto del fondo común creado por la reforma, el Fondo Autónomo de Protección Previsional (FAPP) como del régimen de inversión de los fondos previsionales, estas son las fechas claves:

Abril de 2026: plazo máximo para que el Banco Central de Chile (BCCh) fije los límites de inversión; regulación de las comisiones indirectas por inversiones en activos locales.

Junio de 2026: plazo máximo para definir el régimen de inversión del FAPP.

Septiembre de 2026: plazo máximo para publicar del nuevo régimen de inversión de los fondos generacionales.

Noviembre de 2026: entrada en vigencia del límite global de comisiones de vehículos de inversión.

Abril de 2027: cambio al esquema de fondos generacionales; nueva regulación de los límites de inversión para los fondos; establecimiento de las carteras de referencia.

Abril de 2029: entrada en vigencia del esquema de premios y castigos por retorno.

En materia de la definición de carteras de referencia –y la banda que determinará los premios y castigos por gestión a las AFPs–, el próximo año también traerá los resultados de la consultoría de Mercer. Después de que entregaran el primer informe, relacionado con el modelo de ciclo de vida adaptado a Chile, los siguientes entregables están agendados para 2026 son:

Enero: segundo informe, con la recomendación de glidepath, benchmark y medidas desempeño.

Marzo: tercer informe, con la propuesta de la firma de contenidos del régimen de inversión de los fondos.

El convulso inicio de año en el plano geopolítico ha provocado que las gestoras internacionales ajusten y maticen su visión y perspectivas para los próximos 12 meses. Es cierto que no hay grandes cambios en sus escenarios, pero sí algunos matices, como el aumento de los riesgos geopolíticos.

“Con la mirada de los inversores puesta en 2026, se espera que una serie de temas clave configuren las condiciones macroeconómicas y del mercado, que van desde las políticas de estímulo a escala mundial a la geopolítica, pasando por la IA. En EE.UU., el entorno normativo favorecerá el crecimiento económico por medio de recortes de tipos y estímulos fiscales, en particular, en el primer semestre. Del mismo modo, se prevé que Europa, China y Japón llevarán a cabo programas de estímulos fiscales y puede que surjan oportunidades en los activos de crecimiento dentro de los países que apliquen estas medidas”, apuntan desde MFS Investment Management.

La gestora recuerda que estas tendencias macro convivirán con el impacto de los riesgos geopolíticos en los mercados. “La disociación económica entre EE.UU. y China sigue redefiniendo las cadenas de suministro, mientras que la carrera mundial por la supremacía en el segmento de la IA y el auge de las políticas populistas añaden complejidad al entorno. Las naciones occidentales se enfrentan a retos crecientes en materia de deuda y déficit, lo que afecta a las políticas fiscales. Cabe considerar la diversificación y el énfasis en las empresas resilientes”, añaden desde MFS IM.

Ahora bien, frente a esta volatilidad geopolítica, los mercados globales parecen estar tranquilos. “En líneas generales, en renta fija, el mercado está dentro de un rango acotado al comienzo del año. “En EE.UU., los bonos del Tesoro a 10 años han cotizado entre el 4% y el 4,25% durante los últimos cuatro meses, y los mercados de futuros sobre tipos descuentan un recorte de la Fed en el primer semestre de 2026 y otro adicional en el segundo semestre.

El trasfondo para el crecimiento en EE.UU. sigue siendo relativamente sólido y la encuesta ISM de Servicios de esta semana sugiere que la actividad económica mantiene el impulso”, afirma Mark Dowding, CIO of BlueBay Asset Management.

La economía global

Para AllianzGI, la economía global afronta 2026 “doblándose, pero sin romperse”, apoyada en la progresiva flexibilización de la política monetaria, la solidez de los balances del sector privado y tendencias favorables como la inteligencia artificial (IA). No obstante, la inflación sigue mostrando un comportamiento desigual y persistente, especialmente en Estados Unidos, aunque tiende a moderarse en otras regiones. En este contexto, la gestora ha reforzado su posicionamiento favorable al riesgo, apostando por una mayor diversificación entre clases de activos y geografías. “No obstante, el riesgo geopolítico continúa siendo un factor a vigilar, como pone de manifiesto la intervención de Estados Unidos en Venezuela a comienzos de año”, recuerda.

Rowe Price espera que la economía estadounidense se recupere de su temor al crecimiento de la segunda mitad de 2025 y supere las expectativas en 2026, gracias al apoyo del gasto en IA y la expansión fiscal. Europa, por su parte, podría quedarse por debajo de las estimaciones de consenso, ya que la aplicación anticipada de aranceles en 2025 ha mermado significativamente la demanda manufacturera. Y, en los mercados emergentes, la gestora considera que la inflación y los niveles de deuda están razonablemente bajo control, pero los aranceles son una incógnita cuyos efectos pueden tardar años en manifestarse.

“La inflación sigue siendo un riesgo generalizado. Con una deuda pública estadounidense superior al 120% del producto interior bruto (PIB), incluso cuando las políticas inflacionistas, como los aranceles y las restricciones a la inmigración, tienen un impacto cada vez mayor, la Fed tendrá dificultades para devolver la inflación a su objetivo del 2%. Las expectativas de recortes de tipos en 2026 parecen sobrevalorar la cantidad que el banco central relajará, y es posible que no pueda bajar los tipos en absoluto el año que viene”, señala T. Rowe Price en su informe de perspectivas.

Por último, Patrick Artus, Senior Economic Advisor en Ossiam (affiliate de Natixis IM) espera que persista una marcada divergencia en el crecimiento económico entre Estados Unidos y otras economías avanzadas (zona euro, Reino Unido y Japón). “La inflación se mantiene por encima de los objetivos de los bancos centrales en Estados Unidos, Reino Unido y Japón, mientras que se espera que esté más cerca del objetivo del Banco Central Europeo en la zona euro. Por tanto, los bancos centrales de Europa y Japón se enfrentan a un difícil equilibrio entre una inflación elevada y un crecimiento económico débil, lo que probablemente se traduzca en ajustes limitados de los tipos de interés”, destaca Artus.

¿Qué desestabiliza el mercado?

Ante este contexto, la pregunta es inevitable: ¿qué puede ser lo siguiente que desestabilice los mercados financieros? Venezuela, Irán, Groenlandia, cambios en la Fed…, para Anthony Willis, Senior Economist de Columbia Threadneedle Investments, la lista es larga, dado la cantidad de temas que hay sobre la mesa. “Se están manteniendo conversaciones sobre cómo Estados Unidos podría acceder a las reservas de petróleo de Venezuela. Las inversiones necesarias serán significativas y llevará tiempo que los nuevos suministros entren en el mercado. El precio del petróleo repuntó al final de la semana pasada. Además, los acontecimientos en Irán se están intensificando y Estados Unidos ha elevado la retórica sobre una posible intervención. Si finalmente ocurriera, las tensiones aumentarían y las represalias probablemente lastrarían el ánimo del mercado”, reconoce.

Fuera de la geopolítica, Willis también señala que los ataques de la Administración Trump al presidente de la Fed, Jerome Powell, son otro factor relevante. “Cualquier amenaza real o percibida a la independencia de la Reserva Federal provocaría una reacción en los mercados. El oro y la plata han subido tras el anuncio”, afirma. Aunque considera que el panorama económico y las perspectivas de beneficios empresariales siguen siendo positivos: “Sin embargo, acontecimientos de mayor alcance podrían tener la capacidad de desestabilizar el sentimiento y la volatilidad podría aumentar”.

La filantropía -entendida como una iniciativa privada y voluntaria en favor del bien común, sin ánimo de lucro y altruista- en España va mucho más allá de las donaciones monetarias o la actividad de las fundaciones. Así, incluye acciones como el voluntariado, las donaciones en especie, los servicios pro-bono, el crowdfundingsolidario, los testamentos solidarios y la acción social empresarial. De hecho, la donación en especie supera ampliamente a la monetaria: un 60% de la población dona ropa, alimentos o juguetes, frente al 38% que realiza aportaciones económicas.

Son datos del informe “Tesauro de la filantropía en España”, elaborado por CaixaBank, a través del área de Wealth Management y presentado en Madrid. Se trata de un informe pionero que recoge y explica los principales conceptos relacionados con la filantropía con el objetivo de poner en valor el papel clave que desempeña la filantropía a escala nacional.

Entre los datos a destacar figura la importancia de las donaciones en especie. Según el estudio, es la práctica filantrópica más extendida en España, abarcando la donación de todo tipo de bienes y derechos, desde productos hasta inmuebles, pasando por derechos de usufructo. En 2023, un 60% realizaron donaciones de ropa, alimentos o juguetes, entre otros bienes.

En esta línea, España lidera en Europa la donación de alimentos, con más de 839.000 toneladas distribuidas en 2023 a través de bancos de alimentos y entidades sociales, que beneficiaron a 12,8 millones de personas. En la Gran Recogida de 2024, la campaña anual más importante de los bancos de alimentos, se captaron más de 10.200 toneladas.

Sobre las donaciones monetarias, casi 16 millones de españoles colaboraron económicamente con entidades no lucrativas en 2024, predominando las microdonacionesinferiores a 300 euros anuales. Las donaciones tienen frecuentemente un carácter puntual para hacer frente a catástrofes o emergencias humanitarias. Se estima de 4 millones de personas en España son socias de entidades sociales y culturales en las que colaboran económicamente de forma regular.

El informe recoge también datos sobre donación de órganos y tejidos: España es líder mundial en donación y trasplante de órganos desde hace 30 años, con una tasa récord de 49,4 donantes fallecidos por millón de habitantes en 2023. Asimismo, el país también lidera las donaciones de sangre en la Unión Europea, con 50 donantes por cada millón de habitantes en 2022.

Voluntariado, testamentos, fundaciones y empresas

Voluntariado: es otras de las formas más destacadas de filantropía. El 19,8% de la población mayor de 16 años participó como voluntaria en 2024, con una mayor presencia de mujeres, personas de mediana edad y con estudios superiores. España se sitúa en una posición intermedia en el contexto europeo, lejos de países como Noruega, Islandia o Suiza, donde el voluntariado lo ejerce más del 35% de la población.

En los últimos años han crecido de forma exponencial los testamentos solidarios. En 2023, las entidades sin ánimo de lucro recaudaron 54,5 millones de euros a través de testamentos solidarios, un 33% más que el año anterior. El importe medio de las donaciones es de 23.000 euros, indican los datos del estudio.

También hay datos de fundaciones: más de 10.500 fundaciones operan en España, generando 589.000 empleos y atendiendo a 40 millones de beneficiarios. Con un impacto económico de 27.000 millones de euros, representan el 2,4% del PIB español.

El informe también destaca la filantropía empresarial y de las administraciones públicas. Sobre la primera, surge y se desarrolla desde la institución de la familia, implicando a varios de sus miembros y beneficiando habitualmente a entidades no lucrativas educativas, sociales o sanitarias. El 97% dona como persona física, mientras que un porcentaje menor lo hace a través de empresas familiares o fundaciones propias. Sobre la segunda, en la campaña del IRPF de 2024, correspondiente al IRPF de 2023, 12,3 millones de contribuyentes designaron parte de su cuota a fines sociales y 8,8 millones a la iglesia católica.

Innovación, digitalización y fiscalidad

La filantropía en España se ha sofisticado gracias a la profesionalización, la digitalización y la búsqueda de mayor impacto social. El auge de las plataformas de crowdfunding solidario y la acción social empresarial participativa son ejemplos de esta transformación.

El régimen fiscal de la filantropía está regulado principalmente por la Ley 49/2002, que contempla incentivos fiscales para donaciones y actividades de mecenazgo, complementados por normativas autonómicas y beneficios para bienes de patrimonio histórico-artístico.

Presentación en Madrid

El documento, elaborado por Marta Rey García, catedrática de empresa de la Universidad de A Coruña y directora y coautora del Tesauro, e Isabel Peñalosa Esteban, secretaria general técnica y de relaciones institucionales de la Fundación Hospitalarias y coautora del Tesauro, sistematiza y explica las principales formas de compromiso filantrópico en España, contribuyendo a un mejor conocimiento de sus formas, magnitudes e impacto en España. Su objetivo es, por un lado, redibujar las fronteras conceptuales de la filantropía, y por otro, movilizar a las personas hacia la actividad filantrópica. La presentación a escala nacional del Tesauro tuvo lugar en el marco de la jornada “El tesoro de la filantropía: las palabras y los actos que cambian el mundo”, celebrada en la Fundación Rafael del Pino, con la presencia de una amplia representación del ecosistema de la filantropía en España.

El evento se inició con una bienvenida por parte de María del Pino Calvo-Sotelo, presidenta de la Fundación del Pino, y palabras de Belén Martín, directora de CaixaBank Wealth Management, quien ha destacado que “el informe, integrado en la línea de estudios del servicio de filantropía de CaixaBank Wealth Management, busca generar un marco de referencia accesible y riguroso sobre la filantropía en España teniendo en cuenta que el desconocimiento es una de las principales barreras en el impulso de la filantropía en nuestro país. Es una muestra más del compromiso de la entidad con la excelencia del servicio a nuestros clientes, en particular, y con la sociedad en general”.

A continuación, Marta Rey ha sido la encargada de presentar las principales conclusiones del Tesauro, seguida de la mesa redonda “Un lenguaje común para un bien común”, con la participación de Pilar García Ceballos-Zúñiga, presidenta de la Asociación Española de Fundaciones; Luciano Poyato, presidente de la Plataforma del Tercer Sector; Mercedes Basso, responsable de filantropía de CaixaBank Wealth Management; y las dos coautoras del estudio, Marta Rey e Isabel Peñalosa.

Matemáticos, ingenieros, físicos y científicos de datos ganan cada vez más peso en la industria financiera. En boutiques especializadas y hasta en gigantes como BlackRock y Goldman Sachs, la inversión cuantitativa consolida un nuevo paradigma donde el centro pasa a estar en el método, los datos y, claro, también en el capital humano que lo hace posible.

Durante décadas, la gestión de inversiones estuvo dominada por perfiles formados en finanzas tradicionales, con fuerte énfasis en el análisis fundamental y la toma de decisiones discrecional. Hoy, ese esquema convive —y en muchos segmentos es superado— por equipos cuantitativos que abordan los mercados como sistemas complejos, modelables y replicables.

“Es reemplazar la intuición o la apreciación subjetiva por un análisis mucho más riguroso”, resume en pocas palabras Iván Scherman, CEO y CIO de SciTech Investments, un hedge fund que se basa 100% en modelos sistemáticos. En su visión, los mercados actuales ya no pueden abordarse de manera manual: “Se operan miles de señales, millones de datos, y eso requiere capacidades técnicas mucho más científicas”, explica a Funds Society.

Un capital humano distinto

Tanto Scherman como Andrés Palacios, CEO y co-fundador de Elemento Alpha – consultora colombiana especializada en estructuración cuantitativa de portafolios de inversión- coinciden en que la principal diferencia de un fondo cuantitativo frente a uno tradicional está en el perfil de sus recursos humanos.

“Un fondo cuantitativo necesita un capital humano netamente técnico y cuantitativo en matemáticas”, indica Palacios. En Elemento Alpha conviven economistas con fuerte base matemática, ingenieros financieros, matemáticos y perfiles con foco en estadística y programación. “De nada nos sirve tener muy buenos matemáticos teóricos si no los podemos llevar a la práctica”, aclara.

Scherman va incluso más allá y se distancia explícitamente de la formación financiera clásica. En SciTech predominan perfiles de ingeniería, física, matemática y ciencia de datos, con conocimientos en optimización, estadística, machine learning y teoría de control. “El edge de los fondos sistemáticos es la matemática aplicada”, asegura.

Modelar datos… y comportamientos humanos

Paradójicamente, detrás de modelos altamente sofisticados hay un componente profundamente humano. “En definitiva, lo que estamos haciendo es encajar dentro de fórmulas matemáticas comportamientos humanos”, señala Scherman. “Modelar miedo, modelar codicia, comportamientos de manada”, enumera.

Esa complejidad explica por qué la experiencia práctica en mercados sigue siendo clave. Palacios es categórico: “Los equipos sin conocimiento de mercado, sin experiencia, no son equipos”. Desde su enfoque, la combinación entre perfiles académicos y profesionales con memoria de crisis, episodios de volatilidad y regímenes de mercado distintos es lo que permite que los modelos sean robustos.

Scherman coincide, aunque introduce un matiz: venir de la gestión tradicional puede requerir un proceso de “desaprendizaje”. “Yo no tengo que ver al café como café. Lo tengo que ver como una serie de datos”, describe, en alusión a la necesidad de eliminar sesgos narrativos.

Programar ya no alcanza

Python y R aparecen como lenguajes comunes en ambos equipos, pero el consenso es que la programación, por sí sola, ya no es suficiente. La inteligencia artificial está redefiniendo el rol del profesional cuantitativo.

“Todos los que trabajamos en esto sabemos programar”, dice Scherman, pero advierte que con la IA “la programación fina empieza a perder peso”. El nuevo diferencial está en el criterio, la capacidad de detectar errores, diseñar procesos de control y adaptar herramientas de otras industrias, como la farmacéutica o la automotriz, al trading sistemático.

Palacios, por su parte, ve un futuro con “más matemáticas, más manejo de datos e integración con modelos de inteligencia artificial”, e incluso con tecnologías como blockchain aplicadas a la estructuración de portafolios.

De las boutiques a los gigantes

El auge del talento cuantitativo no es exclusivo de gestoras especializadas. BlackRock, el mayor administrador de activos del mundo, cuenta con una unidad sistemática integrada por cientos de profesionales —muchos con PhD— que utilizan machine learning para procesar miles de señales y gestionar volúmenes masivos de capital. Goldman Sachs, a través de su plataforma de Quantitative Investment Strategies, lleva más de tres décadas desarrollando estrategias basadas en datos, combinando tecnología, escala y supervisión humana.

El mensaje es claro: lo que antes era un nicho hoy es infraestructura central del mercado. Como resume Scherman, “el 80% o 90% del volumen de los mercados líquidos hoy proviene de participantes sistemáticos”.

Más que una moda, la inversión cuantitativa refleja un cambio profundo en la forma de entender los mercados y el talento necesario para operar en ellos. “Esto o te rompe la cabeza porque te gusta, o lo odias”, dice Scherman sobre el trabajo cuantitativo. La demanda por estos perfiles crece, pero también la exigencia: rigor técnico, experiencia, capacidad de abstracción y, cada vez más, criterio para convivir con la inteligencia artificial.

Foto cedidaEduardo Ferrín y Miguel Ángel Fernández, impulsores de Wealnest

La plataforma de bienestar patrimonialWealnest -que permite a los usuarios organizar, visualizar y gestionar todo su patrimonio de forma sencilla e intuitiva- ya está activa. Se trata de una iniciativa pionera que ha sido desarrollada a nivel tecnológico por un equipo español, pero con una visión internacional, y se apoya en partners especializados para funciones como tasación, seguridad y open banking.

El proyecto está impulsado por EduardoFerrín y Miguel Ángel Fernández, dos directivos de amplia experiencia en gestión, estrategia y desarrollos tecnológicos. Se dirige a personas con patrimonios medios y altos que hoy gestionan su riqueza de forma manual o fragmentada. También, a profesionales, empresarios, familias o family offices emergentes que buscan control sin complicaciones de sus activos.

Con más de 250 suscriptores de 15 países diferentes, que han registrado activos por valor de más de 300 millones de euros, Wealnest redefine lo que significa gestionar el patrimonio para vivir con tranquilidad. El proyecto se encuentra ahora en plena expansión internacionalen Europa -Alemania, Francia y Reino Unido- y América –EE.UU., México, Colombia, Argentina, Chile y Perú– a través de una red de partners y aspira a convertirse en el marketplace global de referencia para gestionar ese bienestar patrimonial.

El concepto de “bienestar patrimonial” es el eje de la propuesta de Wealnest. Va más allá de tener una situación económica holgada y se refiere a vivir con claridad, equilibrio y supervisión sobre todo lo que cada persona ha construido. Se trata de alcanzar la tranquilidad de saber que tanto la liquidez como los bienes que alguien posee están bajo control sin olvidar el futuro, planificando con visión tanto la jubilación como el legado.

Miguel Ángel Fernández destaca que, “actualmente, alrededor de un 15% del patrimonio global está atrapado en activos que no superan la inflación, por lo que conocer y gestionar tu patrimonio con las herramientas adecuadas puede mejorar esa rentabilidad. La auténtica gestión patrimonial no puede ser exclusiva de las grandes fortunas, todo el mundo tiene que ser capaz de conocer, controlar y gestionar su patrimonio con las mejores herramientas a su alcance”.

Por su parte, Eduardo Ferrín afirma que “el sector de la gestión patrimonial afronta una revolución con la transferencia anual de 450.000 millones de euros en herencias de los baby boomers a las nuevas generaciones y Wealnest responde a una necesidad que el mercado ahora mismo no satisface. Nuestro sistema facilita ir más allá del optimizar las posiciones financieras. Es la tranquilidad de saber que tu patrimonio trabaja para ti de la manera correcta y adaptado a la situación de mercado”.

Wealnest se apoya en las capacidades que permite la inteligencia artificial para democratizar herramientas hasta ahora al alcance solo de grandes patrimonios. A través de un modelo de suscripción ofrece diferentes servicios en función del nivel elegido. Ya desde su versión gratuita, limitada a tres activos, facilita tasaciones inmobiliarias en tiempo real en los principales mercados europeos y Estados Unidos y en su versión premium incluye utilidades como la planificación de la sucesión y la jubilación.

La plataforma va más allá de mostrarte una foto de tu patrimonio: te ayuda a conocer su valor real, rentabilizar tus activos y planificar tu futuro con inteligencia y serenidad, de una forma sencilla, intuitiva y accesible, sea cual sea su tamaño. Combina tres factores diferenciales: sencillez de uso y un proceso de onboarding diseñado para cualquier usuario, no solo expertos financieros; precio accesible, muy inferior al de otras plataformas profesionales que ofrecen servicios similares; y asistencia inteligente mediante IA para mejorar la toma de decisiones y poder optimizar el patrimonio.