Después de años con rendimientos cercanos o incluso por debajo del cero, los bonos vuelven a parecer más atractivos, lo que no quiere decir que una estrategia tradicional de renta fija vaya a proporcionar rendimientos positivos a partir de ahora. En cambio, creemos que una asignación a una estrategia de bonos de rendimiento absoluto puede ser una buena forma de diversificar una amplia asignación de renta fija y maximizar sus rendimientos ajustados al riesgo.

¿Qué es una estrategia de bonos de rendimiento absoluto?

Las estrategias tradicionales de solo posiciones largas, gestionadas en función de un índice de referencia que refleja la composición de un segmento del mercado de bonos, suelen tener como objetivo replicar o superar dicho índice. Tienden a subir o bajar en función de la evolución de los tipos de interés y del mercado de bonos en general. Por lo tanto, si los tipos de interés suben, es probable que estas estrategias pierdan valor, a veces de forma significativa, ya que imitan el rendimiento del índice.

Por el contrario, las estrategias de rentabilidad absoluta se gestionan en función de un índice de referencia en efectivo. Pueden invertir en el mercado en general sin restricciones, con el objetivo de generar rendimientos positivos independientemente de lo que ocurra en el mercado en general, es decir, independientemente de si los tipos de interés suben o bajan, los diferenciales de los bonos corporativos se amplían o se reducen, etc.

Los gestores de estas estrategias tienen más flexibilidad que los gestores de fondos long-only: normalmente pueden utilizar una amplia gama de instrumentos financieros: bonos gubernamentales y corporativos de mercados desarrollados, bonos de mercados emergentes, valores estructurados como los valores respaldados por hipotecas de agencias estadounidenses y divisas.

La ausencia, en una estrategia de bonos de rendimiento absoluto, de una asignación estructural a los bonos a través de un índice de referencia, significa que no hay una asignación estructural al riesgo de tipos de interés. Las estrategias de bonos de rendimiento absoluto suelen tener un riesgo de duración cero como posición neutral y pueden sobreponderar o infraponderar la duración según la visión del mercado del gestor.

La ausencia de restricciones les permite tomar posiciones largas o cortas a través de derivados, lo que significa que pueden beneficiarse de los mercados al alza o a la baja, y protegerse contra el riesgo de caída.

¿Por qué invertir en estrategias de bonos de rendimiento absoluto?

Creemos que las estrategias de bonos de rendimiento absoluto ofrecen a los inversores un perfil de riesgo-rentabilidad atractivo que se compara favorablemente con el de otros activos de renta fija a largo plazo. Por lo general, su objetivo es obtener una rentabilidad superior al 2 %-3 % con respecto al efectivo, con una volatilidad de solo el 2 %-5 %.

En lugar de invertir en una estrategia con, por ejemplo, solo bonos gubernamentales o corporativos, las estrategias de bonos de rendimiento absoluto permiten a los inversores obtener exposición a flujos de ingresos de varios segmentos de renta fija dentro de un mismo vehículo.

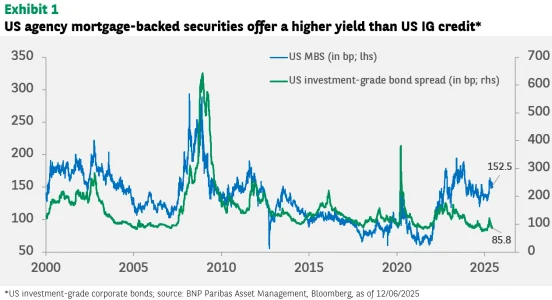

Los títulos respaldados por hipotecas (MBS) de agencias estadounidenses son un excelente ejemplo de un sector con mercados de bonos globales que ofrecen a los inversores flujos de rendimiento potenciales que no están correlacionados con los de otros sectores de renta fija. El principal riesgo de los MBS de agencias estadounidenses no es el riesgo crediticio (se benefician del respaldo implícito del Tesoro de EE. UU.), sino la volatilidad a través del riesgo de prepago.

Los MBS de agencias estadounidenses son un componente importante del universo de bonos globales: representan alrededor del 12 % del mercado de bonos global y alrededor del 23 % del mercado de bonos estadounidense (fuente: Bloomberg, junio de 2025). Ese tamaño significa que la liquidez del mercado es profunda.

Como muestra el gráfico 1, los títulos hipotecarios de agencias estadounidenses con cupón actual han ofrecido un aumento del rendimiento en relación con el crédito con grado de inversión estadounidense con menor riesgo crediticio. Para un gestor de rentabilidad absoluta, esto supone una oportunidad potencial para cumplir el objetivo de orientar las asignaciones hacia aquellos sectores del mercado de bonos en los que se obtiene una recompensa adecuada por el riesgo asumido.

La colaboración con equipos especializados en los diferentes sectores de los mercados mundiales de bonos significa que un gestor de bonos de rendimiento absoluto tiene a su disposición una amplia gama de herramientas. Como resultado, los rendimientos de estas estrategias no suelen estar correlacionados con los de las estrategias tradicionales de renta fija, lo que las convierte en una buena fuente de diversificación de la cartera.

Esto resulta atractivo, especialmente en un momento en el que no se pueden descartar los riesgos de un aumento de la inflación y es importante preservar el capital.

¿Por qué ahora?

En los últimos años, hemos asistido a un repunte de la inflación, a rápidas subidas de los tipos de interés por parte de los bancos centrales y a una mayor incertidumbre económica. Muchos inversores se vieron sorprendidos cuando sus inversiones en bonos, que se suponía que eran la parte «segura» de sus carteras, sufrieron pérdidas significativas. El aumento de los tipos de interés provocó una fuerte caída de los precios de los bonos, especialmente los bonos gubernamentales y corporativos a largo plazo.

Muchos bancos centrales están recortando ahora los tipos de interés, lo que es una buena noticia para las estrategias tradicionales de bonos, pero aún no está claro qué pasará después:

- A corto plazo, la inflación se ha mostrado persistente en muchos países. Los aranceles de importación de Estados Unidos podrían provocar un nuevo repunte. Esto tiene implicaciones para las decisiones de los bancos centrales sobre los tipos de interés

- A largo plazo, la desglobalización y los altos niveles de deuda pública pueden dar lugar a una inflación más alta de la que nos hemos acostumbrado en los últimos 20 años. Si, por ejemplo, Estados Unidos tuviera problemas para realizar los ajustes fiscales necesarios para financiar su deuda, podría crear problemas importantes y recurrentes que podrían traducirse en tipos de interés más altos, mayor inflación e inestabilidad financiera.

- Las perspectivas de crecimiento económico han empeorado, lo que aumenta el riesgo de impagos de bonos corporativos y de mayor tensión en los mercados.

- Las tensiones geopolíticas son elevadas y no está claro cómo afectarán a los mercados de bonos.

En este tipo de entorno impredecible, la flexibilidad que ofrecen las estrategias de bonos de rendimiento absoluto puede ser una ventaja significativa. Los gestores pueden adoptar posiciones defensivas cuando ven problemas en el horizonte o aumentar rápidamente el riesgo cuando identifican oportunidades.

Un componente vital de la cartera

Al asignar fondos a una estrategia de rentabilidad absoluta, creemos que los inversores pueden añadir una capa de resiliencia y adaptabilidad que complementa a las asignaciones tradicionales de bonos a largo plazo.

En el cambiante panorama económico actual, en el que la trayectoria de los tipos de interés, la inflación y la geopolítica es incierta, la asignación a una estrategia de bonos dinámica y defensiva podría ayudar a proteger el patrimonio de los inversores, al tiempo que se obtienen rendimientos fijos atractivos y estables.

Por lo tanto, creemos que la renta fija de rendimiento absoluto debería constituir una parte fundamental de cualquier asignación global de renta fija.

Lea también nuestro nuevo informe técnico (en inglés) sobre la inversión global de rendimiento absoluto en tiempos de incertidumbre.

Columna de James McAlevey, Head of Global Aggregate y Absolute Return y Vicky Browne, Investment Specialist en BNP Paribas AM.