Detonantes macro: posicionarse para el realineamiento geopolítico

| Por Silvia Meijon | 0 Comentarios

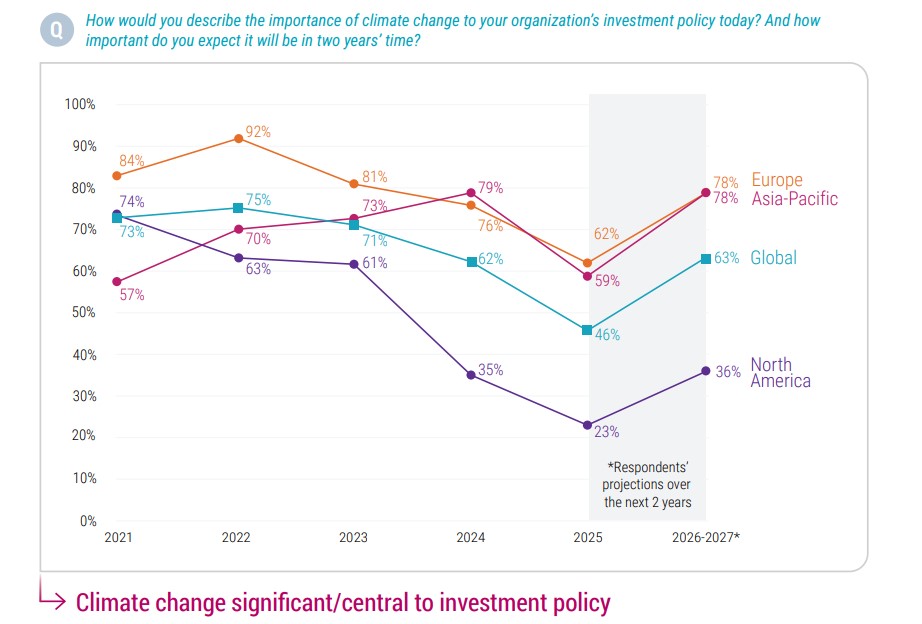

Hace varios años, describimos los tres detonantes macro en los que creemos que los inversores debían centrarse para lidiar con el cambio y posicionarse de cara a los próximos años. Eran estos: realineamiento geopolítico, cambios demográficos y de estilo de vida, así como el retorno del coste del capital. Los tres temas fueron fundamentales para perfilar las ideas de nuestros 350 profesionales de la inversión en todo el mundo y nos guiaron para responder preguntas vitales de asignación de activos que nos permitieron ayudar a los clientes a posicionarse de cara a un futuro mejor. En ese momento estábamos convencidos de su importancia y más aún ahora.

Realineamiento geopolítico

Si 2024 fue el año de las elecciones, 2025 es el año del cambio de políticas. Los aranceles han sacudido los mercados y han dejado claro que el riesgo geopolítico debe tenerse en cuenta a la hora de tomar decisiones de inversión. Las tensiones entre países han aumentado, las normas internacionales de conducta se han deteriorado y la mecha de la escalada se ha acortado.

Ahora las empresas y los inversores deben estar preparados para tácticas que abarcan sanciones, aranceles y cambios de divisa, así como ciberataques y espionaje. La investigación revela que los países estuvieron expuestos a tres veces más sucesos de riesgo geopolítico en 2024 que en 2010,1 una tendencia sistémica que se habrá intensificado en 2025. Este entorno ofrece a las empresas y a los inversores, especialmente los que invierten activamente como nosotros, mucho que analizar y sobre lo que posicionarse.

El acrecentado riesgo para la seguridad y la fragilidad de la Alianza de la OTAN están llevando a apostar por la resiliencia, al tiempo que los gobiernos priorizan la infraestructura nacional, la defensa y la seguridad. Europa, en particular, trata de reducir su dependencia exterior y fortalecer sus propias capacidades industriales y de defensa, mientras que otros países del mundo están reforzando su capacidad militar y su aprovisionamiento.

En el ámbito comercial, el afán de lograr una «autonomía estratégica» está impulsando la protección de las cadenas de suministro, mientras los gobiernos incentivan la producción nacional y deciden controlar el acceso de sus adversarios a bienes y tecnologías críticos. Esta ruptura de los vínculos económicos, y la consiguiente desconfianza que genera, dan lugar a un realineamiento geopolítico aún más relevante de lo que preveíamos hace dos años.

¿Qué implica esto para la inversión? Desde nuestro punto de vista, esto implica que debemos supervisar y analizar activamente los acontecimientos, ya que nuestros equipos de inversión consideran la geopolítica como una importante palanca de inversión. Ahora es obligatorio realizar pruebas exhaustivas de escenarios que antes eran improbables. Es posible que veamos cómo la globalización se sustituye por la «bloqueización» del comercio entre áreas económicas más localizadas y políticamente alineadas. El bloque ampliado de los BRICS, por ejemplo, representa ahora más del 35% del PIB mundial y más del 40% de la población mundial.2 Identificar a los probables ganadores de estos ajustes en una fase temprana brinda oportunidades atractivas a los inversores activos.

De hecho, muchos de los clientes con los que nos asociamos ya están buscando nuevas oportunidades para diversificar sus asignaciones a renta variable y renta fija estadounidense en todo el mundo, especialmente en Europa, Reino Unido, Japón, Australia y ciertos mercados emergentes. Al mismo tiempo, están reconfigurando sus asignaciones a Estados Unidos para captar oportunidades de mayor calidad que la reciente volatilidad ha desvelado en todos los niveles de capitalización bursátil.

Retorno del coste del capital

En el ámbito de la renta fija, el rendimiento ha vuelto. Los 3 billones de dólares que conforman la deuda estadounidense tienen un impacto pronunciado. Y aunque la Unión Europea ha decidido alejarse de la austeridad liderada por Alemania, lo que debería favorecer el crecimiento, esto trae consigo un mayor endeudamiento, posiblemente a costa de mantener los tipos más altos durante más tiempo, una vez más. Creemos que los inversores en renta fija podrían beneficiarse de unos tipos más altos, siempre que estos se muevan de forma controlada. Los rendimientos más altos ofrecen puntos de entrada atractivos y las conversaciones mantenidas con los clientes, unido a las cifras de flujos del sector, revelan que se están haciendo asignaciones importantes.

Como ya hemos señalado en relación con la renta variable, así como en nuestras perspectiva de renta fija, existe un deseo de diversificar fuera de EE. UU. para captar oportunidades de renta fija de alta calidad a precios atractivos en regiones como Europa, Australia y ciertos mercados emergentes. También es evidente el elemento de cautela, ya que los inversores se decantan por activos refugio más seguros, como son el crédito global, la duración corta y los activos titulizados. Para aquellos que buscan una diversificación adicional, el crédito privado está resultando interesante, sobre todo los préstamos respaldados por activos y los préstamos directos no estadounidenses, debido a las ventajas de diversificación que ofrecen.

Cambios demográficos y de estilo de vida

Cuando presentamos por primera vez el factor demográfico, hicimos hincapié en las decisiones que los ciudadanos tomaron en la vida y el trabajo después de la pandemia de COVID. Esto ha trascendido en el modo en que las personas y los países aprovechan la innovación y la tecnología para mejorar su vida y la productividad.

Nuestros equipos tecnológicos consideran que la tecnología es la ciencia de resolver problemas y el mundo presenta actualmente amplias oportunidades en este ámbito. Además, creen que la próxima gran ola de inteligencia artificial (IA) continúa en una fase temprana, lo que brindará oportunidades apasionantes en los próximos años. La tecnología y la IA también están revolucionando el sector salud, al acelerarse la innovación en biotecnología, lo que podría producir enormes mejoras en la vida de las personas.

En el área de gestión de activos, la innovación también está produciendo cambios en los tipos de productos de inversión que se analizan. Nos embarcamos en conversaciones con clientes de todo el mundo sobre cómo les gustaría aprovechar esta innovación para fortalecer sus carteras y obtener un mejor acceso a potentes temas seculares. Esto se tradujo en una ampliación de nuestra exitosa oferta de fondos cotizados (ETF) de Estados Unidos a Europa, Asia Pacífico, América Latina y Oriente Medio, así como en el lanzamiento de un innovador fondo tokenizado que brinda acceso a letras del Tesoro estadounidense utilizando la tecnología blockchain. Estos avances reflejan nuestra apuesta por reducir la brecha entre las finanzas tradicionales y las descentralizadas, al tiempo que permiten acceder a productos de inversión de nuevas formas.

Nos asociamos con los clientes para un futuro de inversión mejor

Con tanta incertidumbre a nivel macro, es comprensible que los clientes busquen información proporcionada por expertos y soluciones adecuadas. Ya no se trata de un entorno en el que solo debamos meter dinero en un índice pasivo o en un vehículo apalancado. El nuevo contexto presenta una complejidad mucho mayor y una división mucho más amplia entre qué empresas o instrumentos saldrán ganando y cuáles no. Esto encaja con la selección activa de acciones y resalta el valor de estrategias diversificadas y resilientes en términos geopolíticos.

Contamos con más de 90 años de experiencia lidiando con el cambio. Nuestros equipos de inversión repartidos por el mundo analizan dinámicamente las oportunidades a diario para separar el grano de la paja por cuenta de los clientes. A medida que los detonantes macro redefinen significativamente nuestro mundo, nos enorgullece poder trabajar junto con los clientes para ayudarles a posicionarse de cara a un futuro mejor.

Escrito por Ali Dibadj, consejero delegado en Janus Henderson Investors

Ya están disponibles las Perspectivas de Janus Henderson para mediados de 2025.Puede descargarse el documento en PDF aquí.