Spotify: el algoritmo que transformó la música

| Por Antonio Sandoval | 0 Comentarios

Durante décadas, la industria musical se mantuvo bajo un modelo que priorizaba las ventas físicas: vinilos, casetes, CDs y, más tarde, descargas digitales. Era un sistema definido por un oligopolio en el que las grandes disqueras decidieron qué se promocionaba, qué se vendía y a qué precio.

Pero el mundo estaba cambiando y, como hemos visto infinidad de veces en los negocios, la lentitud para transformarse dio lugar a una necesidad que, en 2008, desde Suecia, atendió una pequeña empresa llamada Spotify.

Iniciaron con un cambio radical en la forma en que consumimos música: un modelo basado en el acceso, no en la propiedad. Hoy, el streaming domina el 84% de los ingresos de la industria musical global y ha reformulado las reglas del juego para todos los participantes.

En GBM The Story analizamos cómo Spotify no solo transformó la experiencia de los amantes de la música y los oyentes promedio, sino que reconfiguró por completo los flujos de dinero, las estrategias de las disqueras, la publicidad de radio, la forma en que se mide el éxito y hasta la manera en que los artistas componen sus canciones.

También, cambió la lógica de consumo musical y, con ello, arrastró a toda una industria hacia una nueva era.

¿Una industria hecha de arroyos?

Antes del streaming , el valor económico de la música estaba asociado a la compra de un producto físico, los discos o casetes, que sostenían a industrias enteras de producción, distribución y venta, resultando directamente en un costo más alto para el usuario, quien tenía que subsidiar todos los eslabones de la cadena antes de poder disfrutar de los álbumes de su artista favorito.

Con el tiempo, algunas soluciones digitales como la tienda en línea de Apple, permitían a los usuarios comprar sus canciones o álbumes predilectos de forma digital para escucharse en los iPods, pero a un costo alto para el usuario, que en ocasiones tenía que pagar hasta 1,99 dólares por los sencillos más escuchados.

El cambio de paradigma que trajo Spotify fue ofrecer acceso ilimitado a millones de canciones a cambio de una suscripción mensual de 9,99 dólares, lo que la volvió extremadamente competitiva.

Con ello, pasó de un modelo de escasez (donde cada canción tenía un precio) a uno de abundancia (donde el valor está en la atención del usuario), transformando la música en un servicio constante más que en un objeto de colección.

Este giro significó un cambio radical para la industria: ya no se trataba de vender un álbum cada cierto tiempo, sino de lograr que una canción se escuche una y otra vez para maximizar ingresos por reproducción.

Así, surgió el fenómeno de las «canciones diseñadas para el algoritmo»: temas breves, con estribillos pegajosos, capaces de captar la atención en los primeros segundos. La música dejó de competir exclusivamente con otras canciones y comenzó a competir con TikTok, Netflix, videojuegos o Instagram por el tiempo del usuario.

Este cambio de paradigma no terminó con la música. Spotify entendió que el verdadero poder de su plataforma estaba en el audio en todas sus formas .

Así, la empresa se embarcó en un segundo acto que expandió su alcance hacia podcasts, audiolibros y experiencias sonoras y visuales, lo que reafirmó su visión de ser una compañía de audio en todas sus formas.

Perspectiva de GBM: En 2023, la duración promedio de una canción en el top global de Spotify fue de solo 2:36 minutos, 20% menos que hace una década. Esto responde a un modelo que premia la cantidad de streams por minuto, más que la duración o complejidad musical.

El modelo de las regalías: ¿quién gana y quién pierde?

En el nuevo sistema, Spotify paga aproximadamente entre 0,003 y 0,005 dólares por transmisión , dependiendo del país, el tipo de cuenta y otros factores como la duración del contenido y el acuerdo entre Spotify y las disqueras.

Esto implica que, para ganar 1.000 dólares, una canción debe ser reproducida entre 200.000 y 330.000 veces. La mayoría de los artistas no llegan a esas cifras, especialmente aquellos sin el respaldo de una compañía grande.

Este modelo ha generado fuertes críticas y ha provocado debates en todo el mundo. Algunos artistas argumentan que el streaming ha devaluado su trabajo, mientras que otros lo ven como una oportunidad para llegar a audiencias globales sin depender de una disquera tradicional.

En la práctica, quienes han sabido aprovechar mejor el modelo son los artistas independientes con una comunidad digital fuerte, y las grandes disqueras, que concentran el 75% de los ingresos del sector y poseen las mejores condiciones de negociación.

Además, se ha abierto paso una nueva categoría de músicos que priorizan cantidad sobre calidad, lanzando sencillos de forma constante para mantenerse relevantes en el algoritmo de la plataforma.

Dentro de este mundo, los artistas también han evolucionado la forma en la que hacen dinero, ya no es por la venta de discotecas como en los tiempos de Michael Jackson, ahora la prioridad está en las apariciones, a través de conciertos, giras y festivales.

Las plataformas de streaming como Spotify han sido importantes para generar el engagement con los fans, mientras que las apariciones son las principales fuentes de ingresos.

Perspectiva de GBM: Entre 2023 y 2024, Taylor Swift en el The Eras Tour realizó 149 conciertos en 51 ciudades en cinco continentes, con lo que alcanzó más de 2.000 millones de dólares en ingresos, convirtiéndose en la gira musical más rentable de la historia.

El nuevo rol de las disqueras

Frente a esta transformación, hoy las disqueras ya no actúan como simples productores de álbumes o distribuidores físicos.

Se han convertido en agencias que combinan ciencia de datos, marketing digital, posicionamiento en listas de reproducción y estrategia global. Utilizan herramientas de análisis de Spotify para entender qué canciones funcionan, en qué regiones, con qué perfil de oyente y en qué lista de reproducción fueron impulsadas.

Gracias a esto, las decisiones ya no se basan únicamente en la intuición artística o en la visión de un productor. Se toman en función de métricas precisas: tasa de retención por segundo, porcentaje de saltos , repetición de pistas , regiones con mayor compromiso , entre otras.

Algunos incluso diseñan canciones a partir de estos datos, ajustando estructuras melódicas y líricas a las preferencias del algoritmo, en ocasiones utilizando beats que tuvieron éxito en el pasado y relanzando con algún giro, opacando la creatividad de los artistas. La música, de cierta manera, se ha vuelto una ciencia de consumo y Spotify es la plataforma perfecta para potencializarla.

Perspectiva de GBM: Spotify recibe más de 100.000 canciones nuevas cada día. Solo el 20% de ellas logra más de 1.000 reproducciones. Esto ha llevado a las disqueras a invertir más en posicionamiento dentro de playlists oficiales y menos en publicidad tradicional.

Los conciertos también han experimentado un crecimiento notable gracias a la popularidad de plataformas como Spotify.

Esta relación se basa en que aproximadamente el 90% de los asistentes a conciertos indican que los contenidos sobre los shows que ven en redes sociales y plataformas digitales los incentivan a asistir y comprar entradas, además, Spotify avisa al escucha de un artista si se presentará pronto cerca de él.

Por otro lado, el auge de artistas de clase media y media-alta ha impulsado la rentabilidad en recintos más pequeños, como arenas y anfiteatros, complementando el tradicional mercado de grandes estadios.

Este fenómeno ha llevado a un aumento del 20% en la asistencia a conciertos y a un crecimiento significativo en el negocio de la música en vivo, que se refleja en la expansión de modelos de precios dinámicos y en la inversión en nuevos recintos y sostenibilidad.

Perspectiva de GBM: Live Nation Entertainment, la empresa líder en la industria de eventos en vivo, se ha beneficiado enormemente de este crecimiento. En 2024, Live Nation reportó ingresos récord de 23.000 millones de dólares, impulsados por 19.000 millones de dólares por su sector de conciertos. Esta compañía cotiza en la Bolsa de Nueva York bajo el símbolo LYV. La sólida posición de Live Nation en el mercado y su estrategia de expansión internacional la convierte en una opción atractiva para quienes buscan invertir en el sector del entretenimiento en vivo.

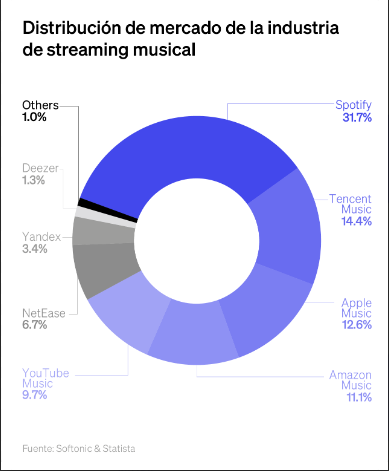

Spotify contra Apple

Apple Music llegó al mercado con una ventaja competitiva: una base de usuarios gigantesca, gran poder económico y un ecosistema ya integrado con el iPhone.

Pero fue Spotify quien conquistó primero y mejor al usuario promedio. Su algoritmo de recomendación, junto con su modelo freemium (acceso gratuito con anuncios), fueron determinantes para expandirse más rápido y generar una relación emocional con el usuario.

Mientras Apple apostaba por experiencias musicales curadas por expertos, entrevistas exclusivas o lanzamientos exclusivos, Spotify se convirtió en experto en entender hábitos de escucha a través de datos .

Sabían qué escuchaba cada usuario en momentos específicos. Y de ahí surgió su lista de reproducción estrella, el «Descubrimiento semanal», es una muestra de cómo los datos y la personalización pueden generar fidelidad y retención.

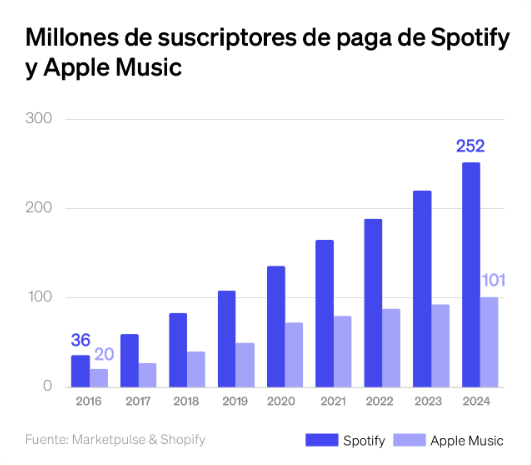

Perspectiva de GBM: Spotify tiene más de 615 millones de usuarios activos mensuales, de los cuales 250 millones son de pago. En comparación, Apple Music tiene cerca de 100 millones de suscriptores, sin versión gratuita. Spotify domina por volumen, frecuencia de uso y participación social

Spotify, además, nos ha dado una clase maestra de cómo consolidar una comunidad. Su campaña anual «Spotify Wrapped» se convirtió en una tradición digital y una herramienta de marketing orgánico.

Millones de usuarios comparten sus estadísticas personales de escucha cada diciembre, convirtiendo datos en identidad cultural, además, cada Wrapped los acerca a sus artistas favoritos con videos personalizados para su fandom.

A diferencia de Apple, que apostó por aplicaciones distintas para música y podcasts, Spotify decidió mantener todo dentro de una misma aplicación. Aunque polémica, esta decisión permitió centralizar la experiencia del usuario, reducir fricciones y potenciar la personalización con datos compartidos entre formatos.

El futuro del streaming : diversificación, IA y experiencias inmersivas

Con el tiempo, Spotify ha entendido que su futuro no puede depender únicamente de las canciones. Por eso se ha invertido fuertemente en otras áreas, como los podcasts, la inteligencia artificial y los audiolibros .

En 2020 adquirió Anchor y Megaphone para distribuir y monetizar contenido hablado; en 2023 lanzó su propio modelo de IA para recomendaciones habladas personalizadas (tu propio DJ que además te habla por tu nombre), y recientemente llegó a acuerdos para entrar en el mercado educativo y de entrenamiento auditivo.

También ha explorado nuevas formas de monetización: desde venta de boletos para conciertos y merchandising hasta lanzamientos exclusivos y experiencias digitales premium . Además, la plataforma está probando herramientas para que los artistas vendan experiencias VIP, NFT, contenidos detrás de cámaras y hasta accesos especiales a su comunidad, permitiendo nuevas fuentes de ingresos más allá del streaming tradicional.

Perspectiva de GBM: Los ingresos por publicidad representaron más del 14% del total de Spotify en 2023. Aunque aún dominan las suscripciones, el crecimiento publicitario y de podcasts ha sido clave para diversificar riesgos y aumentar el margen bruto del modelo de negocio.

Spotify no solo transformó cómo escuchamos música. Redefinió cómo se produce, se mide y se monetiza. En su algoritmo no solo hay datos: hay una narrativa de poder, eficiencia, globalización y consumo personalizado. Y en su modelo de negocio, una lección sobre cómo adaptar una industria entera a la vida digital contemporánea, el flujo infinito y las métricas de comportamiento digital.