Tras alcanzar un máximo de dos años a comienzos de 2024, el índice del dólar estadounidense ha perdido desde entonces más del 7% de su valor frente a una cesta de principales monedas. En contraste, el euro y el yen se han fortalecido. Con las acciones internacionales superando de forma significativa a sus contrapartes estadounidenses por primera vez en décadas, muchos inversionistas se preguntan por las perspectivas del mercado cambiario (FX).

El Dollar Index o Índice del Dólar (DXY) es una medida del valor del dólar estadounidense en relación con una cesta de monedas extranjeras. El índice compara al dólar contra seis monedas principales de socios comerciales de Estados Unidos, ponderadas según su importancia relativa en el comercio: euro (57,6%), yen 13,6%, libra (11,9%) dólar canadiense (9,1%), corona sueca (4,2%) y franco suizo (3,6%). Se utiliza comúnmente para evaluar la fortaleza o debilidad relativa del dólar frente a otras divisas importantes del mundo.

Los economistas y estrategas lo siguen como indicador de condiciones monetarias globales. Y, empresas exportadoras/importadoras lo consideran para evaluar competitividad y riesgos de tipo de cambio. Pero para entender las perspectivas del mercado cambiario, es crucial examinar sus factores determinantes.

Balances fiscales y comerciales

Los países que registran grandes déficits fiscales suelen tener también déficits comerciales importantes. Si consumen más de lo que producen, parte de esa demanda debe satisfacerse externamente. Estos déficits gemelos suelen ser negativos para la moneda: aumentan la oferta de la divisa nacional en el mercado global, debilitando su valor.

Diferenciales de tasas de interés

Tasas de interés más altas en un país frente a otro hacen que la deuda del país con tasas más altas sea más atractiva. Si ese diferencial se reduce, la ventaja relativa disminuye. Además, los diferenciales de tasas suelen reflejar divergencias económicas, ya que una economía más fuerte tiende a sostener tanto tasas más altas como mercados bursátiles más sólidos, lo que refuerza la fortaleza de su moneda.

Intervención gubernamental

China ha trabajado durante mucho tiempo para evitar la apreciación del yuan, con el fin de apoyar su economía orientada a las exportaciones, generalmente absorbiendo los dólares entrantes de sus superávits comerciales y reciclándolos en bonos del Tesoro de EE. UU. Esta estrategia tanto respalda al dólar como limita el ascenso del yuan, incluso cuando las fuerzas del mercado indican lo contrario.

Mientras tanto, en Estados Unidos, la retórica política ha elevado cada vez más las preocupaciones sobre la independencia de la Reserva Federal. Socavar la confianza en el banco central puede acelerar las salidas de capital y debilitar al dólar.

Teniendo en cuenta estas fuerzas, varias tendencias apuntan a una posible debilidad adicional del dólar: déficits persistentes en EE. UU., una prima de tasas en disminución y una creciente preocupación por la inestabilidad política. La narrativa creciente de “vender a EE. UU.” –basada en la guerra comercial, el desliz fiscal y la interferencia en el banco central– puede sumar presión adicional.

Incluso, por momentos, se ha llegado a poner en duda la continuidad del dólar como moneda de reserva internacional, en un contexto de fragmentación geopolítica y búsqueda de alternativas por parte de algunos países. Sin embargo, este escenario parece poco probable en un horizonte de tiempo considerable, dado que el comercio internacional sigue estando ampliamente denominado en dólares y no existe, por ahora, una alternativa creíble con la misma profundidad, liquidez y aceptación global.

Como resultado, es razonable asumir que la fortaleza del dólar ya alcanzó su punto máximo y ser constructivos respecto a monedas internacionales, particularmente aquellas de mercados desarrollados.

Por ejemplo:

El euro podría beneficiarse de un crecimiento local en aceleración, en parte impulsado por la expansión fiscal alemana. La salida de tasas de interés negativas debería favorecer a los bancos europeos –un motor clave del desempeño económico– mientras que un superávit comercial con socios importantes proporciona vientos de cola adicionales.

El yen podría encontrar apoyo en sorpresas económicas positivas, como el aumento de salarios y la inflación, que brindan al Banco de Japón margen para continuar con las subidas de tasas. No obstante, la elevada deuda de Japón y su dependencia de las exportaciones podrían limitar el alcance de ese ciclo, especialmente si el crecimiento global se desacelera.

Dicho esto, un repunte del dólar es posible. Reducciones adicionales de aranceles, como la recientemente acordada con China, o un aumento en la claridad de las políticas podrían mejorar las perspectivas de crecimiento de EE. UU. y respaldar su moneda. Por lo tanto, al evaluar acciones internacionales, los inversionistas no deberían basarse únicamente en posibles movimientos cambiarios para tomar decisiones de asignación. En su lugar, sería prudente centrarse en el crecimiento local real.

Este artículo fue publicado en la pagina 24 de la revista Numero 43 de Funds Society Americas. Para acceder a la revista, haz click aquí

El mundo es hoy un lugar muy diferente al que describimos a finales de año, cuando hablábamos de perspectivas para 2025. La nueva Administración Trump y su escenografía han cambiado el sentimiento del mercado, las expectativas macro, las reglas comerciales y las relaciones internacionales. Forzada a reaccionar, Europa parece haber despertado, resurgido de su letargo, tratando de no quedar atrás en el tablero de juego, aunque el tiempo dirá si se convertirá en un Ave Fénix o en un viejo Grifo guardián de su caducada hegemonía mundial.

A principios de año, con el regreso de Donald Trump a la Casa Blanca, muchos inversores esperaban un repunte de los mercados similar al de los primeros días de su mandato en 2017. Sin embargo, las bolsas estadounidenses retrocedieron, mientras las europeas han repuntado.

Los inversores buscan alternativas al mercado americano, ante las altas valoraciones, la incertidumbre creada por el presidente y las divergencias en política monetaria y las perspectivas inflacionistas. Además Europa, en respuesta a las tensiones geopolíticas, está ajustando su política fiscal con el fin de impulsar el crecimiento estructural. Todo ello ha generado un repunte generalizado de la renta variable en la región.

“Al comenzar 2025, ya se percibía un movimiento de rotación desde los mercados estadounidenses hacia los no estadounidenses, así como cambios de estilo a favor del value cíclico y defensivo. El reciente impulso de los mercados europeos ha estado respaldado por la mejora de los datos económicos y unas perspectivas de beneficios más sólidas. La reciente creación de un fondo de infraestructuras en Alemania por valor de 500.000 millones de euros, junto con la propuesta de la Comisión Europea de destinar 800.000 millones de euros a financiación en defensa, así como las iniciativas para revisar los límites institucionales de la UE, son señales positivas para el crecimiento económico de cara al futuro”, explica Jeffrey Morrison, Institutional Portfolio Manager de MFS IM.

De los estímulos…

Tras el anuncio de estos planes de estímulo, las perspectivas de las firmas de inversión sobre el potencial de la economía europea han mejorado. “Hemos revisado al alza nuestras previsiones de crecimiento para Europa, impulsadas por el ambicioso programa fiscal de Alemania, el aumento del gasto en defensa a nivel de la UE y la posibilidad de un alto el fuego en Ucrania. Existen riesgos al alza para el crecimiento, especialmente si el gasto alemán se ejecuta de forma más agresiva de lo que contemplamos en nuestro escenario base. Además, una resolución permanente del conflicto en Ucrania, en lugar del ‘frágil’ alto el fuego que anticipamos, también sería un factor positivo para el crecimiento”, afirma Pablo Bernal, director de Vanguard en España.

Según la visión de Raúl Fernández, director de Distribución de Amundi Iberia, aunque el crecimiento en la Eurozona se presenta moderado a corto, existen fundamentales que pueden impulsar una recuperación a medio plazo. “El aumento de los ingresos reales, la reducción de tipos de interés del BCE y la fortaleza de los ahorros de los hogares son factores que favorecen la demanda interna. Además, el plan del gobierno alemán para incrementar la inversión pública y flexibilizar las restricciones de endeudamiento para el gasto en defensa puede convertirse, a partir de 2026, en un catalizador que genere un estímulo fiscal anual de entre el 1,5% y el 2% del PIB. No obstante, reconocemos que la posible imposición de nuevos aranceles por parte de Estados Unidos, la incertidumbre política inherente al proceso de formación de la nueva coalición en Alemania y las tensiones geopolíticas podrían limitar estos efectos positivos”, advierte.

En cambio, para David Zahn, Head of European Fixed Income de Franklin Templeton, el crecimiento económico en la zona del euro sigue siendo débil, ya que la esperada recuperación impulsada por el consumo aún no se ha materializado. “En 2025, las perspectivas de la región se ven aún más empañadas por una administración estadounidense perturbadora, que provoca una mayor incertidumbre que pesa sobre la confianza de los consumidores y los inversores. Las perspectivas a corto plazo para la zona del euro parecen sombrías y los expertos del BCE siguen revisando a la baja sus previsiones de crecimiento para reflejar esta situación”, añade.

Por su parte, Francesco Sedati, gestor y Head of Equities en Eurizon, ve el entorno actual como un escenario lleno de luces y sombras: “En general somos constructivos, en un entorno muy incierto en el que los aranceles y la posible ralentización de la economía estadounidense podrían tener un impacto negativo en el crecimiento. Centrándonos en lo positivo, nos gustaría destacar el apoyo de los bancos centrales, el plan de rearme anunciado por Alemania y la esperanza de un resultado benigno de los aranceles a través de la negociación, así como el fin de la guerra de Ucrania. En cambio, el debilitamiento del dólar podría convertirse en un factor adverso en el segundo semestre de 2025, pero hasta cierto punto podría ser un mal menor si Europa puede mantener un crecimiento del PIB mejor que el de Estados Unidos”, explica.

Pese a los riesgos, también hay firmas que nunca dudaron de Europa. Matt Burdett, director de Renta Variable en Thornburg Investment Management, señala que hace tres años muchos inversores salieron precipitadamente de Europa tras el estallido del conflicto entre Rusia y Ucrania. “Nosotros no lo hicimos. Al contrario, analizamos las oportunidades que surgieron y encontramos muchas fuentes de beneficios corporativos con valoraciones atractivas, que a nuestro juicio apoyaban una expansión de múltiplos y, en última instancia, un buen comportamiento bursátil. Aunque seguimos viendo un horizonte de crecimiento de beneficios sólidos y valoraciones corporativas atractivas en Europa, también somos muy sensibles al riesgo de que el mercado empiece a sobrecalentarse. Las acciones europeas, finalmente, han vuelto a estar de moda”, afirma Burdett.

… a la guerra comercial

Si el primer golpe que hizo despertar a Europa fue el cambio en las relaciones internacionales y la mayor tensión geopolítica, el segundo y definitivo ha sido la guerra comercial emprendida por la Administración Trump. “Aunque los aranceles afectarán sobre todo a los consumidores estadounidenses, a Europa debería irle mejor, especialmente si la Comisión Europea firma acuerdos comerciales con otros países. La eliminación del freno de la deuda alemana y el anuncio de planes de apoyo por parte de la Unión Europea también deberían apuntalar las bolsas europeas”, afirma Sebastien Senegas, Head de Iberia y Latam en Edmond de Rothschild AM.

Teniendo en cuenta este contexto de guerra comercial, Robert Schramm-Fuchs, gestor de carteras en el equipo de Renta variable europea de Janus Henderson, considera que al mirar hacia la segunda mitad del año es importante evaluar dónde estamos ahora en el ciclo económico subyacente y cómo los gobiernos de Europa y otros países del mundo responden a la política de EE.UU. “Si bien la inflación actual parece estar bajo control, las expectativas a largo plazo siguen siendo elevadas en comparación con los objetivos del banco central. El riesgo de guerras arancelarias, combinado con políticas de inmigración estadounidenses potencialmente más estrictas, también podría exportar una nueva ronda de presiones inflacionarias, debilitando la confianza económica en Europa. Como consecuencia, el actual ciclo de flexibilización de la política monetaria puede no progresar tan rápido como se esperaba anteriormente, a menos que el crecimiento se desacelere notablemente”, reconoce.

En su opinión, los aranceles son solo un elemento del reordenamiento económico global que busca la nueva administración estadounidense. “Creemos que su objetivo principal es conectar la política económica y militar, al igual que China, que incluye presionar a Europa para que compre más productos estadounidenses, comprometerse a comprar nuevos bonos del Tesoro de EE.UU. con vencimientos ultralargos o volver a comprometerse con el dólar estadounidense como la principal moneda de reserva para el mundo occidental”, afirma el experto. Y cree que puede haber una ventaja para Europa, “al menos en términos de mejorar la confianza de los inversores, con la posibilidad de paz en Ucrania, la desregulación de varias industrias y un estímulo fiscal centrado en el ámbito nacional para acelerar el crecimiento económico”.

Oportunidad pero también reto. Según la visión de Morrison, justamente uno de los principales riesgos a corto plazo son las tensiones comerciales: “La posible imposición de aranceles por parte de EE.UU. podría debilitar las exportaciones europeas, afectando a los beneficios empresariales y a los mercados bursátiles. La incertidumbre geopolítica también representa un riesgo, con los conflictos en curso en Ucrania y Oriente Medio que podrían alterar los mercados de materias primas y las cadenas de suministro. Además, Europa arrastra varios retos estructurales, como la carga regulatoria o las barreras internas al comercio, que lastran la competitividad y productividad de la región”, explica.

En esa línea negativa también se pronuncia Fernández: “La incertidumbre respecto a los nuevos aranceles anunciados por Donald Trump y su aplicación están suscitando temores entre empresas y consumidores que podrían pesar sobre el crecimiento económico a medio y largo plazo, al tiempo que tienen un efecto sobre la inflación”.

Rotación hacia la renta variable europea

En opinión de Grant Cheng, gestor del fondo Allianz European Equity Dividend, en Allianz Global Investors, los inversores globales están dirigiendo cada vez más su atención hacia Europa, al reducir su exposición históricamente elevada a la renta variable estadounidense. “Este cambio está impulsado por una combinación de factores: políticas fiscales de apoyo, una perspectiva de inflación más favorable y atractivas oportunidades de rentabilidad por dividendo en Europa. Europa se está beneficiando de un sólido gasto público, especialmente en defensa (es decir, el ‘rearme de Europa’) e infraestructuras, particularmente en Alemania, ahora que existe una mayor flexibilidad en la regla del freno de la deuda”, matiza el gestor.

De hecho, argumenta que en EE.UU. los aranceles y la incertidumbre sobre la economía y la política gubernamental están frenando el crecimiento. Sin embargo, cree que algunas decisiones del nuevo gobierno podrían comprometer el estatus de “valor seguro” del país, lo que de nuevo favorece a Europa. “Mantenemos un optimismo prudente sobre ciertos mercados de renta variable, en un entorno donde es probable que se produzcan momentos de volatilidad. Vemos valor en una posición larga en Europa, así como oportunidades en China e India”, señala Cheng.

Para Thomas Krämer, Investment Director en Wellington Management,los mercados europeos están experimentando un cambio de régimen similar al vivido en 2000 y 2008. “Acelerado por los acontecimientos geopolíticos y las decisiones políticas en Europa, este cambio de régimen afectará significativamente a la renta variable europea. Durante más de una década, Europa experimentó una escasa demanda interna, baja inflación y bajos tipos de interés. En el nuevo régimen, creemos que la demanda interna debería ser más fuerte, la inflación y los tipos de interés serán probablemente estructuralmente más altos, aumentará la intervención política y las valoraciones de las acciones volverán a importar”, afirma.

Para algunas gestoras, estamos ante un viaje que lleva del mítico Make American Great Again (MAGA) a Make Europe Great Again (MEGA). Según explica Richard Halle, gestor del fondo M&G (Lux) European Strategic Value Fund, uno de los motivos por los que los inversores redirigieron su atención de EE.UU. hacia Europa a comienzos de este año fue la enorme diferencia de valoración que se había abierto entre ambos mercados. “Históricamente, las acciones europeas han cotizado con descuento respecto a sus homólogas estadounidenses, pero la reelección de Donald Trump en noviembre de 2024 llevó a los ya sobrevalorados mercados estadounidenses a nuevos máximos, ampliando el descuento de valoración de Europa hasta niveles rara vez vistos”, señala.

En M&G consideran que no se trata solo de las valoraciones, ni del agotamiento del llamado “excepcionalismo estadounidense”, sino que los cambios macroeconómicos fundamentales que se han puesto en marcha en el Viejo Continente podrían reforzar sus perspectivas a largo plazo. “La agitación provocada por los aranceles domina actualmente los titulares y existe un alto grado de incertidumbre sobre lo que depara el futuro. Sin embargo, cuando el polvo se asiente y la nueva era del comercio mundial se aclare, los inversores podrían recordar las tendencias que ya estaban ganando impulso antes de Trump, en particular el resurgimiento de las acciones europeas. Con un amplio descuento de valoración respecto al mercado estadounidense y el potencial de impulsores fundamentales, a largo plazo creemos que el futuro de la región es prometedor.

A pesar de los riesgos que suponen los aranceles, una posible recesión y la guerra en Ucrania, creemos que hoy es posible construir una historia positiva sobre Europa, y somos especialmente optimistas respecto a que el próximo capítulo de la región ofrecerá muchas oportunidades para los inversores en valor”, argumenta Halle.

En busca de oportunidades

Dentro de esa rotación, ¿dónde están las oportunidades? Sedati, desde Eurizon, ve oportunidades claras en el sector industrial en general -no solo en defensa-, ya que podría seguir mejorando con el apoyo de los planes fiscales y las tendencias estructurales. “Del mismo modo, los bancos también podrían seguir beneficiándose de un entorno de tipos que, a estos niveles, les permite obtener buenos ingresos. Potencialmente, las oportunidades más interesantes podrían encontrarse en sectores que se perciben como perdedores en cuanto a los aranceles, pero que podrían beneficiarse de una negociación exitosa con EE.UU. como, por ejemplo, los automóviles, las bebidas o el lujo”, indica el gestor de Eurizon.

Para Krämer, de Wellington Management, los principales ganadores en el nuevo régimen serán las áreas del mercado que fueron descuidadas en el régimen anterior, “en particular, las empresas de pequeña y mediana capitalización con un enfoque nacional, que se beneficiarán del aumento del gasto fiscal y las tasas estructuralmente más altas, especialmente en áreas como infraestructura, defensa y finanzas”.

Por su parte, Schramm-Fuchs pone el foco en aquellas compañías que permiten o están posicionadas para beneficiarse de la desglobalización. “Áreas como la automatización industrial, la digitalización, la electrificación y los materiales de construcción son las que tienen potencial para prosperar, mientras que los grandes operadores tradicionales en sectores como la elaboración de cerveza, la restauración y el software empresarial podrían ver reforzadas sus posiciones ya dominantes a medida que el fin del dinero prácticamente ‘gratis’ atenúe la amenaza de disrupción por parte de empresas emergentes no rentables. Europa ofrece oportunidades para acceder a estos temas, y los inversores pueden aprovechar el hecho de que alberga a muchos grandes campeones mundiales que cotizan a lo que consideramos valoraciones razonables”, argumenta el gestor de Janus Henderson.

Calidad y value

Eurizon y Janus Henderson coinciden en apostar por la renta variable, pero ambas firmas advierten de que la clave está en la selección de valores. “Creo que una estrategia que combine el análisis de temas globales y sectoriales con el análisis fundamental ascendente de las empresas puede ayudar a identificar aquellas firmas con los argumentos más sólidos para el clima de inversión actual”, añade Schramm-Fuchs, que cree clave “un riguroso análisis fundamental de las empresas para identificar sectores en desuso con buenos precios y acciones que se acercan a un punto de inflexión para la recuperación, u oportunidad, en un plazo razonable”.

En la calidad de los valores también insisten desde MFS IM. Según el análisis que hace Morrison, el contexto macro favorece el rendimiento de acciones de beta elevada con sólidos beneficios y buen momentum, especialmente en sectores como tecnología, industriales, materiales y consumo discrecional. “Dicho esto, el entorno actual puede provocar un giro temporal hacia acciones con características propias de etapas más tardías del ciclo, como mayores rendimientos por dividendo, alta rentabilidad y modelos de negocio sostenibles. Estas cualidades se encuentran habitualmente en sectores como salud, bienes de consumo básicos, utilities y energía”, indica el gestor.

Para el responsable de Renta Variable de Thornburg Investment Management, el mercado está reconociendo el potencial del value en Europa, así como de algunos sectores y capitalizaciones. “Europa ofrece una inclinación hacia el value frente al growth, que predomina en EE.UU., donde el sector tecnológico está mostrando signos de agotamiento debido a las dudas sobre el retorno de la inversión en gasto de capital y las valoraciones exigentes. Por el contrario, Europa ofrece una oportunidad a largo plazo, ya que la revalorización favorece no solo al estilo value frente al growth, sino también a los sectores cíclicos frente a los defensivos, y a las compañías de pequeña y mediana capitalización —junto con las de gran capitalización— frente a las firmas megacapitalizadas. Por sectores, vemos mejor posicionados a los recursos básicos ligados a infraestructuras y construcción, así como a bancos y aseguradoras”, sostiene Burdett.

Una visión que también comparte Fernández desde Amundi: “Creemos que el estilo value en Europa ofrece aún un descuento sobre el growth. Además, tiene un sesgo procíclico y debería poder beneficiarse de una recuperación económica y unos tipos de interés más bajos. Por otro lado, los episodios de volatilidad en el mercado pueden ofrecer oportunidades para los gestores que seleccionan activamente compañías que cotizan por debajo de su valor intrínseco”, defiende.

Por último, desde Allianz GI, Cheng añade que “las carteras bien diversificadas geográficamente son clave y destaca que, ante la volatilidad esperada de los tipos de interés, el entorno requiere un enfoque selectivo que implique un análisis detallado y específico de cada título”.

Sin olvidar la renta fija

La renta variable es la gran propuesta de las gestoras internacionales, pero no la única. La renta fija europea también ha ganado atractivo gracias a la política que está siguiendo elBanco Central Europeo (BCE). Según el análisis que hace el responsable de deuda europea de Franklin Templeton, no podemos olvidar que sus actuaciones son adecuadas y beneficiosas para los inversores en bonos.

“La continua reducción de los tipos de interés favorece a los bonos europeos en general, y especialmente a los situados en el extremo corto de la curva de rendimientos, donde los tipos bajan más rápidamente. Dado que es probable que tanto los tipos de interés como la inflación disminuyan en Europa este año, nuestras perspectivas para la renta fija europea siguen siendo favorables”, argumenta Zahn. Según su previsión, el BCE necesitará ser más flexible debido a la debilidad económica de la región, por lo que cree que el creciente diferencial es positivo para los inversores en renta fija europea, a pesar de los riesgos políticos superiores a la media en Alemania y Francia.

“En los mercados de renta fija, el aumento del gasto alemán y europeo significa que parece probable que se emita más deuda. Esto indica la probabilidad de un aumento estructural de los rendimientos de los bonos europeos a medio plazo. Desde principios de marzo, el rendimiento del Bund a 10 años ha pasado del 2,41% al 2,87%. Sin embargo, el alcance del apoyo de la UE o intergubernamental al aumento del gasto en defensa sigue siendo incierto.

Por eso es difícil ofrecer perspectivas sólidas sobre lo que está por venir. A medio plazo, podríamos prever unos rendimientos del Bund a 10 años de entre el 3% y el 3,5%, pero seguiremos de cerca la evolución del mercado”, matiza Zahn.

Desde Vanguard, Bernal explica que dado el nivel relativamente alto de los rendimientos iniciales y la escasa prima de riesgo de la renta variable global, siguen recomendando una mayor exposición a la renta fija en carteras multiactivo. “Aunque los diferenciales del crédito global se mantienen bastante ajustados, seguimos pensando que la prima de riesgo que ofrece es razonable. Los bonos corporativos en euros ofrecen actualmente mejor valor que los estadounidenses. Sin embargo, dado el contexto de incertidumbre del mercado, encontramos oportunidades y diversificación en el crédito global, adoptando un enfoque de gestión activa”, apunta el Country Head Spain de la gestora.

Aunque su principal apuesta es la renta variable, desde Allianz GI reconocen que el actual cambio de sentimiento del mercado y de los inversores tiene implicaciones para los bonos soberanos. “Nuestra mayor convicción está en los Gilts británicos. En general, mantenemos una ligera sobreexposición a la duración en Reino Unido y la zona del euro. Creemos que los diferenciales de grado de inversión cuentan con el respaldo del carry y el momentum”, explica la gestora.

No obstante, la gestora espera que se produzca un empinamiento de la curva de tipos en Europa, debido a los grandes planes de gasto en defensa en Alemania y otros países, cuyos efectos tardarán en materializarse. “Las perspectivas para los Gilts son favorables y están basadas en las valoraciones y en las expectativas del mercado sobre la política de los bancos centrales. En Reino Unido, a diferencia de lo que ocurre en la zona euro o en Canadá, los posibles recortes de tipos no están totalmente descontados. A raíz del reciente buen desempeño de los bonos del gobierno británico, hemos recogido parcialmente beneficios en esta clase de activo. En nuestra opinión, no resultaría adecuado buscar un exceso de riesgo en los mercados de crédito”, matiza la firma de inversión.

Para John Taylor, responsable de Renta Fija europea de AllianceBernstein, tanto los bonos soberanos como el crédito tienen un papel importante en las carteras, especialmente ahora, dada la creciente volatilidad. Según su visión, los inversores aún disponen de demasiado efectivo sin invertir y han demostrado una disposición persistente a posicionarse en los mercados de crédito ante cualquier aumento en los diferenciales o rendimientos.

“Hay muchas industrias que no se verán directamente afectadas por los aranceles, aunque sí se verán impactadas indirectamente por unas perspectivas de crecimiento general más lentas, como los bancos o las empresas de servicios; creemos que estas superarán al mercado en general a partir de ahora. Además, el high yield ofrece rendimientos atractivos en términos absolutos frente a la media de los últimos 15 años, y sigue siendo un mercado de mayor calidad si se compara con el estadounidense”, afirma Taylor.

Más allá de los activos tradicionales, el responsable de Iberia y Latam en Edmond de Rothschild AM pone el foco en los activos privados, que han ganado peso en las carteras de los inversores. En su opinión, el sector inmobiliario, tras un 2024 tranquilo, muestra señales de recuperación, especialmente en Suiza. Senegas ve oportunidades en los temas transversales de la logística local y la deuda privada inmobiliaria. “También prevemos un primer semestre de 2025 más activo en private equity mid cap, particularmente gracias a la bajada de los tipos de interés en Europa”, indica.

La gestión activa gana protagonismo

A la hora de analizar cómo abordar las oportunidades en este entorno macroeconómico volátil, Morrison defiende que los inversores deberían buscar estrategias capaces de gestionar la incertidumbre y los riesgos de forma eficaz. “Este es el momento en que la gestión activa puede destacar. En nuestra opinión, la forma más adecuada para lograr estos objetivos es con una estrategia europea de renta variable basada en análisis combinado, que permite a los inversores aprovechar la baja correlación y las características complementarias de los enfoques del análisis fundamental y cuantitativo. El análisis fundamental ayuda a identificar empresas de alta calidad con balances sólidos, beneficios estables y ventajas competitivas, algo clave en periodos de incertidumbre”, argumenta.

Desde Wellington Management no olvidan que la rápida evolución del entorno geopolítico hace probable que las perspectivas económicas globales se vean negativamente afectadas por el aumento de los aranceles y la tendencia general a la desglobalización. “La mayor volatilidad y la dispersión en los mercados de renta variable ofrecen oportunidades atractivas para los inversores activos capaces de evaluar las oportunidades desde una perspectiva bottom-up y de cara al futuro, con un enfoque a más largo plazo en mente. Las exposiciones pasivas podrían no captar estas oportunidades, ya que están intrínsecamente sesgadas hacia la capitalización bursátil y, por tanto, hacia el éxito del pasado”, concluye Krämer en su defensa de la gestión activa.

Este artículo fue publicado en la página 12 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí

Las remesas en México reporaron una contracción de 4,6% en el quinto mes del año, para totalizar 5.360 millones de dólares; lo anterior representa un desempeño atípico, toda vez que en mayo los flujos suelen incrementarse por envíos de recursos para la celebración del día de las madres en el país.

Sin embargo, sorpresivamente parece registrarse una bonanza en los flujos de remesas hacia otras naciones de la región; de acuerdo con el análisis mensual de BBVA México, «Análisis de Migración y Remesas», en mayo las remesas hacia Guatemala, Honduras y El Salvador, alcanzaron máximos históricos.

En Guatemala se registró un incremento de 2.281 millones de dólares para un avance de 15,2% en mayo a tasa anual; Honduras recibió 1.055 millones, 19,1% más respecto a mayo de 2024; en El Salvador los flujos llegaron a 899 millones de dólares, lo que representó un avance de 17,7%, todas estas cifras no tienen precedentes.

Estimaciones del área de análisis de BBVA Research señalan que las remesas a Honduras y Nicaragua crecerán en torno al 20% o más este año; mientras que para Guatemala, El Salvador y Colombia proyectan un aumento cercano al 15%, y para República Dominicana un incremento superior al 10%.

Tan solo Colombia acumula doce meses consecutivos con ingresos mensuales por remesas superiores a los 1.000 millones de dólares, algo jamás visto en el país sudamericano desde que se tiene registro.

En el caso de República Dominicana, sus ingresos por remesas han aumentado de manera notable entre diciembre de 2024 y mayo de 2025.

BBVA Reserach estima que el año 2025 podría ser un período de bonanza para las remesas en gran parte de la región, aunque posiblemente no para México, el gigante receptor de remesas que tiene una situación particular.

México y el día de la madre

El mes de mayo suele ser el mes con mayor recepción de remesas en el año en México, en gran parte por el efecto del Día de la Madre. En este contexto, muchas personas migrantes en Estados Unidos tienden a enviar recursos adicionales como un presente para sus madres, tías, abuelas u otras figuras maternas en México. Pero este año ha sido diferente.

Se ha argumentado que la caída en las remesas enviadas a México podría atribuirse a los efectos de las restricciones fronterizas impuestas por la administración del presidente Trump al ingreso de personas migrantes no documentadas, así como a las redadas realizadas por el Servicio de Control de Inmigración y Aduanas (ICE) en ciudades y centros de trabajo, orientados a detener y deportar a esta población.

También, se ha señalado que, ante el temor a ser deportadas, muchas personas migrantes estarían enviando más dinero a sus familias como una estrategia frente a la incertidumbre.

Sin embargo, BBVA considera que durante los primeros meses de la actual administración estadounidense, estos argumentos parecen no ajustarse del todo a la realidad por tres razones principales:

La población migrante mexicana no ha sido la más afectada por las medidas recientes. Las acciones migratorias vigentes han impactado de forma más pronunciada a otros grupos, como personas migrantes originarias de Sudamérica, El Caribe y Centroamérica.

Algunos países con mayor proporción de personas migrantes no documentadas que México han incrementado sus remesas. Es el caso de Honduras, Guatemala y El Salvador, cuyos flujos de remesas aumentarán significativamente entre enero y mayo de 2025.

También se observa un crecimiento en las remesas hacia países con diásporas más regularizadas. En países como República Dominicana y Colombia, donde un porcentaje más alto de sus diásporas en Estados Unidos cuenta con ciudadanía de ese país (y, por tanto, menor exposición a las políticas restrictivas), también se ha registrado un aumento en las remesas de forma importante en el presente año.

Para los analistas del banco la conclusión es:el desempeño señalado anteriormente sugiere que la menor dinámica de crecimiento en las remesas hacia México podría estar relacionada con factores propios a la diáspora mexicana en Estados Unidos, más que con las políticas migratorias vigentes.

Entre 2020 y 2023, las remesas hacia México crecieron un asombroso 70%, pasando de 37.250 millones a 63.319 millones de dólares anuales. Este ritmo de crecimiento no era sostenible, especialmente considerando que el volumen de personas migrantes mexicanas en Estados Unidos no ha cambiado de forma considerable en ese mismo período.

Así, a partir de los datos de la Current Population Survey (CPS), se estima que 2024 fue un año en el que la migración de personas mexicanas hacia Estados Unidos alcanzó su máximo nivel histórico, probablemente impulsada por las altas expectativas vinculadas a la actividad económica en ese país entre 2021 y 2023.

Sin embargo, ante la creciente dificultad del mercado laboral estadounidense para absorber a quienes migran desde México, en 2024 se comenzó a observar una ralentización en las llegadas, así como algunos retornos. paulatinos.

Durante los primeros cinco meses de 2025, se estima que la población migrante mexicana en Estados Unidos es aproximadamente de 150.000 personas menor en comparación con el mismo periodo de 2024.

No está claro si esta reducción obedece a una menor capacidad de absorción de fuerza laboral por parte del mercado estadounidense o si es resultado de los efectos de la política migratoria vigente. De cualquier manera, la reducción en los flujos de remesas hacia México parece estar asociado a otros factores, más que a las políricas migratorias del gobierno estadounidense, al menos por ahora.

Foto cedidaVíctor Lau, Managing Partner de Impacta VC

Una cara familiar para el entorno del venture capital mexicano fue fichado por el fondo de capital de riesgo latinoamericano Impacta VC, que se especializa en financiar startups con impacto social y ambiental. Según detallaron a través de un comunicado, Víctor Lau, emprendedor e inversionista del país latinoamericano, se incorporó a la firma como Managing Partner y CFO.

“Fiel a su compromiso de seguir profundizando su presencia en Latinoamérica, Impacta VC continúa fortaleciendo su equipo con talento de primer nivel”, indicó la firma en su nota, destacando que Lau aportará su visión estratégica e insight en el mercado mexicano, uno de los hubs más relevante del espacio del capital de riesgo.

Además, detallaron, el profesional tendrá un rol como Managing Partner del fondo regional Impact Ventures PSM Seed, un nuevo vehículo ligado a Impacta dedicado a financiar startups en etapas tempranas que están resolviendo los desafíos más urgentes de América Latina. Este fondo, acotaron, es parte de una alianza de la gestora con Impact Ventures PSM,el brazo de inversión de impacto de Promotora Social México.

Con casi una década de experiencia en la industria, desde Impacta lo describen como “el profesional financiero de mayor rango” en la compañía. Su trayectoria incluye pasos por los fondos Global Proteus y ArkFund, donde ocupó una variedad de cargos: analista, Associate, Principal y Portfolio Manager. Con todo, ha gestionado más de 750 millones de dólares en distintas carteras.

Su bagaje también incluye experiencia como gerente financiero y CFO fraccional en diferentes startups de impacto y tecnología, administrando equipos de distintos tamaños.

Además, Lau se ha desempeñado como consultor financiero y emprendedor en áreas de estructuración y valuación de empresas, colaborando con más de 650 startups a través de su carrera, y apoyándolas a levantar más de 35 millones de dólares en diferentes etapas de inversión.

“Estamos comprometidos bajo una sola misión: la de inspirar, conectar y entregar valor a los emprendedores de América Latina. El extraordinario equipo de Impacta VC demuestra día a día que invertir con propósito es una buena idea, y por eso estoy orgulloso de formar parte de él ”, dijo Lau a través de la nota.

La División América de Sumitomo Mitsui Banking Corporation (SMBC) ha nombrado a Nick Stevenson como Director del grupo de banca corporativa y de inversión (CIB) en tecnología, medios de comunicación y telecomunicaciones (TMT), a medida que SMBC continúa creciendo y diversificando su negocio en ese área geográfica.

Con sede en Nueva York, Stevenson se centrará en la expansión del negocio TMT de SMBC y liderará un equipo de banqueros que atienden a clientes en todo el sector. Reportará a las codirectoras de CIB, Stephanie Bowker y Yoshiyuki Natsuyama.

Este nombramiento se alinea con la estrategia más amplia de SMBC para crecer y diversificar su plataforma de banca corporativa y de inversión en América.

Stevenson aporta más de 30 años de experiencia en CIB, incluyendo 24 años en RBC Capital Markets, donde más recientemente fue Responsable Global de Banca de Inversión en Medios, Comunicaciones y Entretenimiento. También desempeñó cargos de alta dirección en Bank of America y Citi en etapas anteriores de su carrera.

“Las relaciones de Nick en la industria y su profundo conocimiento del sector TMT seguirán fortaleciendo nuestra base de clientes,” dijo Richard Eisenberg, Codirector de Cobertura y Mercados de Capitales de la División América de SMBC.

«El compromiso de SMBC con el crecimiento de la banca corporativa y de inversión en las Américas es un pilar clave de nuestra estrategia global», agregó. «Las relaciones industriales de Nick y su profundo conocimiento del sector TMT seguirán mejorando nuestra franquicia de clientes», concluyó.

Con más de 30 años de experiencia en gestión patrimonial y liderazgo, Stonepeak ha anunciado el nombramiento de Lucinda (Cindy) Marrs como asesora sénior. En este cargo, apoyará el crecimiento continuo de Stonepeak+, la plataforma de soluciones de inversión patrimonial de la empresa de inversión alternativa especializada en infraestructuras y activos reales.

«Vemos una gran oportunidad para acercar la infraestructura privada, una clase de activo definida por su resiliencia y respaldada por importantes megatendencias globales, al canal de inversores patrimoniales,» afirmó Luke Taylor, copresidente de Stonepeak.

Marrs se incorpora a la firma tras una larga trayectoria en Wellington Management, gestora con 1,3 billones de dólares bajo gestión. Allí fue socia, directora global de gestión patrimonial y miembro del comité ejecutivo, compuesto por ocho personas.

Durante su carrera en Wellington, lideró iniciativas clave en distintas regiones, participando en la apertura de la oficina en Londres, gestionando el negocio de subasesoría en EE.UU. y construyendo la división global de gestión patrimonial.

«La inversión en infraestructuras privadas es cada vez más relevante, dada la enorme cantidad de capital necesaria para mantener y mejorar los servicios esenciales que sustentan nuestra vida diaria,» comentó Cindy Marrs.

Por su parte, Cyrus Gentry, director general de Stonepeak y responsable de Stonepeak+, añadió que «con el apoyo estratégico de Cindy, la plataforma Stonepeak+ estará aún mejor posicionada para ofrecer los beneficios de las infraestructuras privadas a los inversores particulares, especialmente a medida que seguimos ampliando nuestra oferta y nuestro equipo global».

«Stonepeak se ha distinguido como un actor realmente diferenciado en este espacio gracias a su experiencia en el sector y en el aprovisionamiento, su presencia global, su enfoque en la protección frente a caídas y sus capacidades operativas de valor añadido. Estoy encantada de trabajar con Cyrus y el resto del talentoso equipo de Stonepeak+ para llevar la fortaleza de la plataforma Stonepeak más amplia al canal patrimonial», indicó Marrs.

CIM Group ha nombrado al veterano de los servicios financieros Paul Weisenfeld como Director de Cuentas Nacionales, un paso clave en su estrategia para expandir el área de Private Wealth. Con sede en Nueva York, Weisenfeld liderará los esfuerzos para ampliar la presencia de CIM Group en el sector de la gestión patrimonial, incluyendo wirehouses, broker-dealers, asesores financieros registrados (RIA) e independientes.

Con más de 30 años de experiencia en gestión patrimonial y de activos, Weisenfeld es reconocido por su éxito en el desarrollo de estrategias de distribución a gran escala y por diseñar soluciones de inversión innovadoras tanto en productos tradicionales como alternativos. En su nuevo cargo, supervisará al equipo de Cuentas Nacionales y liderará iniciativas estratégicas para reforzar la distribución de CIM y consolidar alianzas clave.

«Estoy deseando aprovechar mi experiencia para impulsar el crecimiento y ofrecer soluciones innovadoras en los sectores inmobiliario, de infraestructuras y de crédito para nuestros clientes», declaró Weisenfeld.

El veterano profesional aporta experiencia previa como Senior Relationship Manager en Allspring Global Investments, donde dirigió las estrategias de distribución de nuevos ETFs y contribuyó a duplicar las ventas durante tres años consecutivos en un socio clave de gestión patrimonial.

Anteriormente, estuvo al frente del equipo de Key Accounts en Wells Fargo Asset Management y ocupó cargos de alta responsabilidad en Morgan Stanley y Citigroup Global Wealth Management. Comenzó su carrera en el ámbito jurídico, especializándose en inversiones alternativas en Smith Barney.

“Su liderazgo como Director de Cuentas Nacionales será fundamental a medida que ampliamos nuestro alcance para ofrecer soluciones innovadoras a nuestros socios y clientes,” afirmó Barry Schanker, Director General y Responsable de Private Wealth en CIM Group.

La presidenta y cofundadora de URUCAP, Sylvia Chebi, analizó ante Funds Society el crecimiento del ecosistema de capital emprendedor en Uruguay, el rol de Zonamerica, los desafíos que enfrenta el país para escalar su industria tecnológica y la apuesta por un modelo colaborativo que combine innovación, talento y visión global.

Ingeniera electrónica y MBA, comenzó su carrera como consultora en telecomunicaciones. Sin embargo, su verdadero interés siempre estuvo en la intersección entre tecnología e innovación. “Siempre me apasionó entender cómo la tecnología transforma el mundo”, recordó. Mientras trabajaba en regulación, dedicaba su tiempo libre a leer sobre startups, ciencia e innovación. Fue allí donde descubrió que su camino profesional debía ir por otro lado.

Esa inquietud la llevó a fundar Greentizen, un proyecto que, aunque no prosperó, sentó las bases para futuras iniciativas. Más tarde cofundó ThalesLab, una aceleradora de startups con foco en el desarrollo de una cultura de innovación en Uruguay. Su paso por el ecosistema emprendedor también la hizo notar la escasa participación femenina en los sectores tecnológicos y financieros, una preocupación que la llevó a integrarse en la red WeInvest Latam. “Participar en esos espacios me ayudó a entender la importancia de una representación real y fue clave para dar forma a lo que más tarde sería URUCAP”, afirmó.

El detonante para la creación de URUCAP fue su participación en el VC Latam Summit, donde notó la falta de presencia inversora uruguaya. “Éramos apenas tres uruguayos en todo el foro”, recordó Chebi. A su regreso, y con el impulso del entonces embajador de Uruguay en Estados Unidos, Andrés Duran, convocó a referentes del sector para fundar la asociación. Hoy URUCAP reúne a cerca de 100 miembros y cumple un rol fundamental como articulador entre inversores, emprendedores y el sector público.

“Vino a llenar un vacío”, sostuvo Chebi. Mientras existían diversas instituciones que apoyaban a emprendedores, no había una estructura que conectara a los inversores entre sí ni con el resto del ecosistema. Así, URUCAP nació con el objetivo de profesionalizar la industria, promover buenas prácticas y servir como interlocutor ante los organismos estatales.

El capital emprendedor, explicó, es una herramienta fundamental para economías pequeñas con alto potencial humano. “Este tipo de capital apuesta a ideas y equipos, no a garantías o historia financiera. Y lo más importante: aporta smart money—conocimiento, redes, estrategia—y puede generar alto impacto con pocos recursos”, indicó.

Sin embargo, reconoció que el actual contexto de tasas altas representa un desafío adicional para los emprendedores. “Hace que el capital sea más escaso y selectivo. Los emprendedores deben ser más eficientes, mostrar ingresos, tener modelos sólidos y disciplina financiera. Ya no alcanza con una buena idea; se premia la ejecución”.

En cuanto a los exits en América Latina, Chebi admitió que son más escasos, pero destacó que el capital emprendedor opera con horizontes de largo plazo. “No todas las startups logran una salida exitosa, por eso hay que diversificar y tener paciencia. Muchos inversores también apuestan por construir relaciones y aportar valor, más allá del retorno inmediato”.

Zonamerica, planteó, puede jugar un rol clave en este contexto. “Ofrece infraestructura, servicios y un entorno empresarial que atrae talento, ideas y capital. Ya tiene instalados fondos de inversión, startups y empresas tecnológicas, lo que facilita sinergias. No se trata solo de atraer dinero, sino conocimiento y oportunidades”.

Respecto de los desafíos que enfrenta Uruguay para consolidar esta industria, mencionó la escala como el principal obstáculo, aunque también lo consideró una ventaja. “Obliga a pensar global desde el inicio. Tenemos talento, estabilidad y políticas públicas que apoyan. Ahora necesitamos más proyectos, más cultura emprendedora y más articulación regional”.

De cara al futuro, Chebi identificó dos grandes tendencias que marcarán el rumbo del capital privado en la región: la inteligencia artificial y la inversión de impacto. “Uruguay tiene gran talento en IA y un perfil que encaja con los fondos de impacto. Si seguimos apostando por un ecosistema colaborativo, el capital privado en Uruguay tiene un futuro brillante”, concluyó.

La economía española sigue superando a la media europea, respaldada por el fuerte crecimiento del sector servicios, el aumento de la migración y una sólida creación de empleo, que está impulsando los ingresos de los hogares. Con una exposición mínima a los riesgos comerciales de EE.UU. y una fortaleza sostenida del turismo, se espera que España siga siendo una de las economías de más rápido crecimiento de la Eurozona, con un crecimiento del PIB previsto del 2,2% en 2025, que se moderará ligeramente hasta el 2,0% en 2026. En el caso de la economía portuguesa, obtuvo peores resultados en el primer trimestre 2025, lo que llevó a Oxford Economics a revisar a la baja su previsión del PIB, hasta el 1,7% para 2025, aunque la aumenta hasta el 2,1% para 2026.

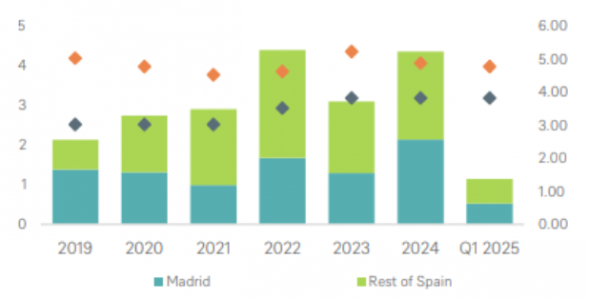

El sector de la vivienda en España sigue ganando impulso, respaldado por el crecimiento económico, el récord de empleo y el aumento de la población en edad de emanciparse, revela un informe de DWS. El sector atrajo 1.100 millones de euros en inversiones en el primer trimestre de 2025, lo que representa el 35% del total de transacciones, con especial atención a los segmentos nicho y de valor añadido. Madrid reforzó su posición como primer destino de inversión, representando casi la mitad del volumen total. Un cambio notable es el auge de la vivienda asequible, que pasó de un tercio del volumen multifamiliar del año anterior al 72% en el primer trimestre. Paralelamente, las estrategias de valor añadido, especialmente en Madrid y Barcelona, están liberando potencial a través de iniciativas impulsadas por ESG.

El mercado de la vivienda de Madrid se ha vuelto cada vez más inasequible, empujando a los residentes hacia soluciones de vivienda alternativas. Esto ha impulsado la demanda de los inversores en las ciudades de cercanías como Seseña y Valdeluz, apoyadas por la mejora de las infraestructuras y una mayor asequibilidad. Al mismo tiempo, los alojamientos para estudiantes específicamente construidos (PBSA, por sus siglas en inglés), están ganando terreno en los centros universitarios como Valencia, Sevilla y Madrid, ofreciendo rentabilidades potencialmente atractivas y oportunidades de tipo institucional, en medio de una oferta limitada. En el primer trimestre, los rendimientos de las viviendas multifamiliares prime en Madrid se situaron en 3,8%, mientras que la de las PBSA se redujo hasta el 4,75%. Esperamos que las rentabilidades sigan comprimiéndose en ambos subsegmentos durante el periodo de previsión de cinco años, impulsado por el fuerte interés de los inversores.

Inversión multifamiliar española (€bn, bar charts, lhs axis) y rendimientos en Madrid de los activos multifamiliares y de residencias de estudiantes (%, diamond, rhs axis)

Fuente: CBRE, a 31/3/2025

La logística impulsa un crecimiento sostenido

El mercado logístico español sigue mostrando un buen comportamiento, gracias al crecimiento sostenido del comercio electrónico, la solidez de los fundamentos económicos y la continua inversión en infraestructuras.

«Prevemos un mayor crecimiento de los alquileres en Barcelona que en Madrid, impulsado por la elevada demanda y las limitaciones estructurales de la oferta», dice el informe. En Lisboa, la demanda ha sido sólida, ya que los ocupantes se han trasladado a espacios de mayor calidad, dejando atrás los almacenes obsoletos que representan gran parte de la desocupación actual. El crecimiento de los alquileres en Lisboa también ha sido fuerte y se espera que se mantenga por encima del 3% anual, durante el periodo de cinco años hasta 2029, respaldado por la mejora significativa de la calidad del stock disponible.

Combinación de liquidez y estabilidad de precios

DWS sigue viendo oportunidades de inversión atractivas en múltiples sectores de la región ibérica, especialmente en ubicaciones prime. «Nos interesan los segmentos de vivienda y ciertas áreas de logística, que han demostrado resistencia y una atractiva rentabilidad ajustada al riesgo. Además, los inversores con estrategias de value-add, se están centrando cada vez más en activos de oficinas para su reconversión residencial, especialmente en mercados con una fuerte demanda de alquiler como Madrid y Barcelona. En resumen, la combinación de unos precios estables y unos niveles de liquidez saludables en toda Iberia está empezando a cambiar el sentimiento del mercado, animando a los inversores a pasar de un enfoque de esperar y ver a estrategias de inversión más activas», resume el informe de DWS.

El banco privado suizo EFG anunció en un comunicado la promoción de Luis Ferreira a CEO Adjunto de la RIA de Miami y CIO para las Américas. El ejecutivo permanecerá basado en Miami y reportará a Sanjin Mohorovic, CEO de EFG Capital International para América Latina, y a Andre Portelli, Director Global de Inversiones y Soluciones para Clientes.

Como CEO Adjunto de la RIA de Miami, trabajará junto a Eduardo Cruz, Director General de la unidad, en la definición de la estrategia y los objetivos del segmento, así como en el desarrollo de la oferta de servicios. Las actividades de la RIA de Miami incluyen asesoramiento a clientes, soluciones consolidadas, distribución a terceros y atención al público latinoamericano en Estados Unidos.

En su nuevo rol, Ferreira también será responsable de liderar los equipos de soluciones de inversión en las Américas, coordinar el trabajo con otras sedes de la institución —incluyendo Suiza, el Caribe y Panamá— y desarrollar la estrategia de inversión enfocada en clientes latinoamericanos, en alineación con el liderazgo global de EFG.

“Tenemos un enfoque multifacético hacia Latinoamérica para aprovechar las oportunidades que ofrece una región que continúa mostrando crecimiento en la creación de riqueza”, afirmó Sanjin Mohorovic, CEO de EFG para Latinoamérica. “Confiamos en que Luis desempeñará un papel clave en la ejecución de nuestro plan estratégico, impulsando nuestra plataforma de inversión, expandiendo nuestra presencia en Brasil y en toda la región, y moldeando la próxima fase de crecimiento de EFG en Latinoamérica”.

En un posteo publicado en su perfil personal de la red Linkedin, Mohorovic dijo además que Luis Ferrera también «contribuirá y liderará activamente el desarrollo comercial de Brasil en asociación con nuestros Jefes de PB en Miami, Suiza y Bahamas«.

Ferreira lleva casi diez años en EFG. Desde 2019, dirige el Grupo de Estrategia de Inversión de EFG Capital. Anteriormente, trabajó durante cinco años en Delta National Bank and Trust Company en Nueva York y durante seis años en Banco Alfa en São Paulo como gestor de cartera de renta variable. Posee un MBA del Jack Welch Management Institute de Estados Unidos.

El nombramiento, según EFG, está en línea con la estrategia de la institución de expandir su presencia en América Latina, fortalecer su plataforma de inversión y capturar oportunidades en una región con un rápido ritmo de generación de riqueza.