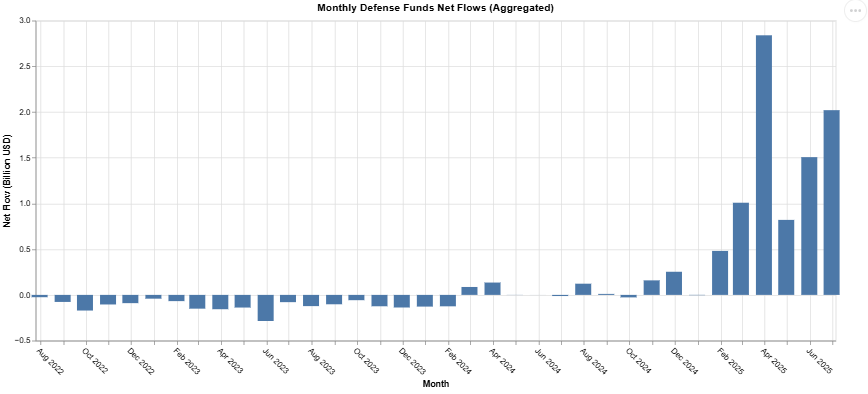

El interés de los inversores por las actividades vinculadas a defensa crece. Según los datos recopilados por Morningstar Direct, los fondos europeos orientados a este sector han recibido 8.700 millones de dólares en entradas de capital en lo que va de 2025. “Un salto impresionante frente a los solo 599 millones de 2024, lo que evidencia un fuerte incremento en el apetito inversor”, apunta Kenneth Lamont, Principal Manager Research en Morningstar.

Según explica el experto, Europa no es el único catalizador para estos flujos, también lo es Estados Unidos. El Senado ha aprobado oficialmente lo que el expresidente Trump ha denominado su “Gran y Hermosa Ley” que, entre otros aspectos, propone un gran aumento en el gasto en defensa. “La ley propone un aumento de 150.000 millones de dólares en el gasto en defensa, lo que impulsa aún más a un sector ya caliente debido a las crecientes tensiones en Oriente Medio”, señala Lamont.

Lamont destaca que mientras las acciones del sector defensa suben, la ley supone más problemas para los fabricantes de vehículos eléctricos y baterías. “Se espera que el recorte de incentivos fiscales afecte duramente al sector. Los fondos europeos centrados en baterías y movilidad del futuro ya han registrado salidas de 485 millones de dólares en lo que va de año, y este último acontecimiento sugiere que el sufrimiento está lejos de terminar”, añade el expeto de Morningstar.

Defensa: la nueva gran temática

Los datos de Morningstar Direct muestran que en enero de 2025, los flujos pasaron de ser negativos a positivos dentro de la temática de defensa. En lo que va de año, marzo fue el mes que más dinero captaron los fondos, logrando más de 2.800 millones de euros en entradas. A la espera de ver cómo evolucionan estos fondos, destaca que en junio captaron otros 2.000 millones de euros.

Como consecuencia del interés de los inversores, a lo largo del año, hemos asistido a numerosos lanzamientos de vehículos y estrategias sobre defensa. Ahora bien, ¿qué fondos lideran estos flujos? Si nos centramos en estos seis primeros meses del año, destacan cinco fondos según los flujos recibidos: el WisdomTree Europe Defence ETF; el VanEck Defense ETF; el Future of Defence ETF; el Finserve Global Security; y el iShares Global Aerospace & Defence ETF. Sin duda, llama la atención que los ETFs sean la principal opción de los inversores para su exposición a esta temática.

El liderazgo de WisdomTree en este sentido es claro: su ETF centrado en defensa europea se ha convertido en la herramienta de referencia para una exposición específica y responsable. De hecho, el WisdomTree Europe Defence UCITS ETF (WDEF), lanzado el 11 de marzo de 2025, ha superado los 3.000 millones de dólares en activos bajo gestión tan solo tres meses después de comenzar a cotizar.

“Superar la marca de los 3.000 millones de dólares valida aún más la convicción de los inversores en la transformación a largo plazo del sector defensa en Europa. WDEF fue el primer ETF del mundo centrado en la defensa europea, y se ha convertido en la solución de referencia para quienes buscan una exposición específica y responsable al sector de defensa de la región, en un contexto en el que los gobiernos europeos aumentan la inversión en capacidades estratégicas, impulsados además por las nuevas directrices de gasto de la OTAN”, destaca Adrià Beso, director de Distribución para Europa en WisdomTree.

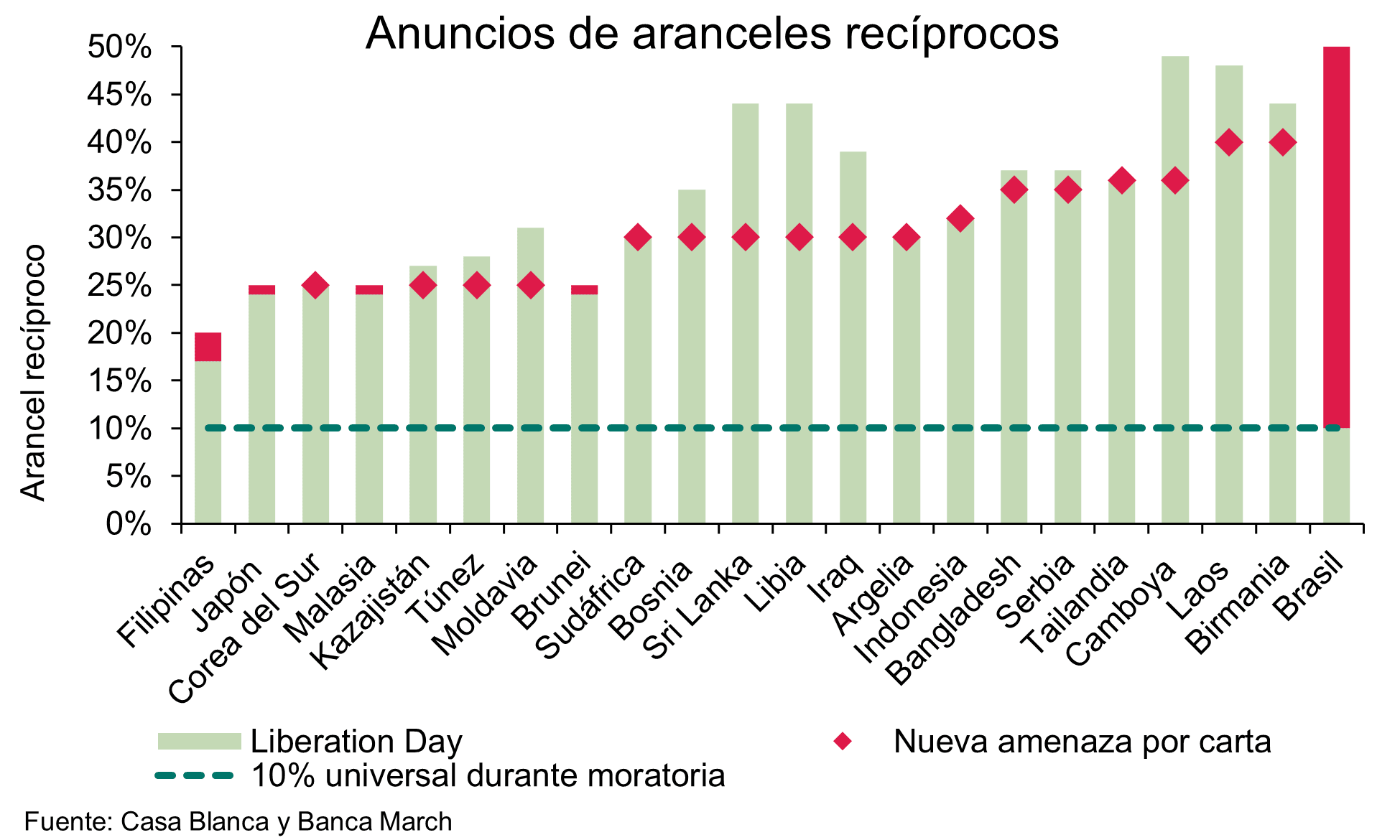

En mitad de esta fase de negociación, la Administración Trump ha endurecido su tono y sus advertencias sobre la política comercial, ante unos mercados que apenas se inmutan. Aunque ha retrasado la entrada en vigor de los aranceles al 1 de agosto, y ante la ausencia de nuevos acuerdos, Trump ha anunciado aumentos unilaterales de los aranceles con varios países. En opinión de las gestoras internacionales, todo esto añade más incertidumbre a la escena económica global.

Canadá y Brasil son los últimos dos ejemplos de la posición agresiva de Donald Trump. En concreto, el presidente de Estados Unidos ha anunciado que impondrá aranceles del 35% a todos los bienes importados procedentes de Canadá, a partir del 1 de agosto. Una medida, matiza, que suprimirá si las empresas canadienses deciden trasladar la fabricación de sus productos a territorio estadounidense.

Respecto a Brasil, la Administración Trump ha sido más dura y ha comunicado su intención de imponer aranceles del 50% a todos los productos que importe a EE.UU. a partir de agosto. Esta medida fue anunciada el 9 de julio de 2025 por el presidente Trump, vinculando el aumento tarifario en parte a la «persecución legal» del expresidente brasileño Jair Bolsonaro, al que calificó de «cacería de bruja”. En respuesta a esta decisión, el presidente brasileño, Luiz Inácio Lula da Silva, invocó la Ley de Reciprocidad Económica, aprobada en abril, para respaldar medidas proporcionales en respuesta al incremento arancelario de EE.UU.

«La noticia tomó por sorpresa a los mercados, primero porque el 2 de abril (Día de la Liberación), Brasil pasó a estar bajo la tarifa universal del 10%, y segundo porque la balanza comercial de Brasil con EE.UU. presenta un ligero déficit, lo que sugiere que la medida responde más a motivos políticos y al juicio del expresidente Bolsonaro que a cuestiones comerciales. Los riesgos macroeconómicos parecen contenidos por ahora, ya que Brasil sigue siendo una economía relativamente cerrada, con exportaciones a EE.UU. que representan alrededor del 2% del PIB, compuestas principalmente por materias primas como petróleo crudo, hierro y acero, metales y café, que pueden redirigirse a otros mercados. No obstante, la debilidad persistente del real afectará las condiciones financieras internas. Esperamos que el real brasileño siga débil hasta que se resuelva la disputa comercial, y mantenemos nuestra calificación de compra/especulativa sobre la deuda soberana de Brasil, así como nuestra calificación Neutral sobre las acciones brasileñas, anticipando una mayor volatilidad en las próximas semanas», comenta Eirini Tsekeridou, analista de Renta Fija de Julius Baer.

Tras haber enviado cartas a 14 países y haber realizado el anuncio sobre Brasil, Thomas Hempell, jefe de Análisis Macro y de Mercado de Generali AM (parte de Generali Investments), considera que Trump está “parpadeando” de nuevo. “El plazo de 90 días siempre ha parecido demasiado ambicioso para alcanzar acuerdos comerciales significativos con un gran número de socios comerciales. Es muy posible, sin embargo, que los aranceles con los que amenaza se hagan efectivos para algunos de los países en cuestión, con el fin de disipar la impresión del repetido ‘parpadeo’ de Trump”, afirma Hempel.

Los analistas de Banca March consideran que más allá de la llamativa carta brasileña, las otras han sido enviadas a países con un peso poco representativo en las importaciones americanas como Libia, Irak, Argelia, Moldavia, Brunéi, Filipinas y Sri Lanka. «Como se comentaba a principios de semana, esta estrategia epistolar parece ser una forma encubierta de extender el plazo de negociación, como lo demuestran los casos de la India y la Unión Europea, que han superado el límite sin recibir carta ni enfrentar un aumento tarifario», afirman.

Los riesgos tras las estrategia

Escenografías a parte, Xavier Chapard, estratega de LBP AM, explica que estos niveles de tarifas se aproximan a los anunciados durante el Día de la Liberación a comienzos de abril: 25% sobre Japón y Corea, 30% sobre Sudáfrica y 32% sobre Indonesia. Y destacan que Trump también señaló que los aranceles sobre el cobre aumentarían un 50% y que los que gravan los productos farmacéuticos podrían alcanzar el 200%. “En tal caso, y si se aplicaran al resto de países, estaríamos ante una conmoción en el comercio mucho mayor de lo previsto”, afirma Chapard.

“Las negociaciones comerciales internacionales serán cada vez más difíciles. La última ronda de conversaciones entre EE.UU. y China en Londres indicó que China seguirá siendo un negociador duro. Las políticas comerciales erráticas pueden afectar la atractividad de los activos estadounidenses. Aunque la sección 899, que siempre hemos considerado como una táctica de negociación, del Gran y Hermoso Proyecto de Ley ha sido eliminada, este tipo de disposiciones tienden a aumentar la incertidumbre y la volatilidad en los mercados”, añade Amundi Investment Institute en su informe de julio.

Desde UBS WM esperan que se impongan diversos aranceles específicos para cada sector, y sigue habiendo una gran incertidumbre sobre el alcance y la forma que adoptarán estos aranceles de la Sección 232. En su opinión, es probable que aumente la volatilidad de los mercados, pero, en su opinión, los últimos acontecimientos no constituyen una escalada de la guerra comercial. Según su análisis, la evidencia es que las cartas se han difundido ampliamente y los aranceles se mantienen en los mismos niveles anunciados en abril. Además, ve probable que surjan más acuerdos en el marco de las negociaciones en curso y reconoce que los costes económicos aumentarán si los aranceles se mantienen elevados durante un periodo prolongado.

“Aunque es probable que los aranceles se mantengan altos, en comparación con los niveles de principios de año, al igual que el riesgo de titulares, creemos que el tipo arancelario efectivo de EE.UU. debería situarse en torno al 15% al final del año. En nuestra opinión, esto supondría un obstáculo para el crecimiento, pero no lo suficiente como para provocar una recesión, dada la resistencia del consumidor estadounidense y la capacidad de adaptación de las cadenas de suministro mundiales”, afirma Mark Haefele, director de Inversiones de UBS Global Wealth Management.

Un mercado tranquilo

Sin embargo, lo que más sigue llamando la atención es la tranquilidad con que los mercados asumen estas noticias y perspectivas. Según la explicación que da Chapard, los mercados prevén que estas amenazas no se materializarán o, en todo caso, no se generalicen a todos los países. “Trump asegura estar abierto a negociar con los países señalados. Además, estos nuevos incrementos de los aranceles no se aplican a los países que representan más del 70% de las importaciones estadounidenses, entre ellos, la UE, con quien se sigue negociando”, señala el estratega de LBP AM.

Con este análisis, la gestora no varía su escenario, que sigue incorporando algunos aumentos de los aranceles frente a la situación actual en algunos pequeños exportadores y en productos específicos. “No obstante, la táctica negociadora de EE.UU. prolonga la incertidumbre y podrían surgir nuevos riesgos de aquí al mes de agosto, a lo que se añade el fin de la tregua con China. Por otro lado, habrá que ver si los datos de coyuntura de julio, que se publican en agosto, comienzan a mostrar el impacto de los aranceles y agravan la incertidumbre en el empleo y la inflación estadounidense, como prevemos”, reconoce Chapard.

Anna Macdonald, gestora de inversiones en Aubrey Capital Management, reconoce que, a pesar de un ciclo informativo turbulento, los mercados demostraron ser más resistentes de lo que muchos esperaban este trimestre. “Inicialmente cayeron con fuerza tras el ‘Día de la Liberación’ el 2 de abril, cuando el presidente Trump anunció un amplio paquete de aranceles. Sin embargo, los índices se recuperaron rápidamente después de que Trump diera marcha atrás y confirmara un retraso de 90 días. A finales de junio, varios índices bursátiles habían alcanzado nuevos máximos históricos”, apunta como resumen de lo ocurrido hasta ahora.

Pero, según su visión, más allá de los titulares, se está produciendo un cambio más profundo: “El capital está comenzando a salir de Estados Unidos, algo evidente en la debilidad del dólar este año, que ha caído alrededor de un 10 % frente a una cesta de divisas. Crecen las preocupaciones de los inversores sobre las implicaciones a largo plazo del ‘Gran y Hermoso Proyecto de Ley’ de Trump, que fue aprobado justo después del cierre del trimestre y se convirtió en ley el Día de la Independencia. Se espera que dicha ley añada más de 3 billones de dólares a la deuda estadounidense, llevando el déficit hacia el 7% del PIB para finales de la década”.

En opinión de Felipe Mendoza, Analista de Mercados Financieros en ATFX LATAM, los mercados financieros globales enfrentan un momento decisivo ante la intensificación de la política comercial de EE.UU., con la imposición de un arancel del 50% al cobre a partir del 1 de agosto y amenazas de extender esta política a la industria farmacéutica y países BRICS.

“Esta ofensiva ha provocado distorsiones de precios, como la prima récord del 25% entre el cobre de EE.UU. y el de Londres, y podría desencadenar una reconfiguración global de cadenas de suministro. En este entorno, bancos como BofA y Goldman Sachs han elevado sus proyecciones para el S&P 500 hasta 6.900 puntos, apostando por una combinación de ganancias corporativas resilientes y un giro más flexible de la política monetaria. Sin embargo, las tensiones con Europa, Asia y Medio Oriente, junto con señales de enfriamiento del crédito al consumo en EE.UU., plantean riesgos significativos. El 1 de agosto será una fecha crítica para medir si la escalada arancelaria se traduce en nuevas rotaciones de mercado o en una corrección abrupta del optimismo bursátil”, reconoce Mendoza.

Para Sean Shepley, economista senior de Allianz Global Investors, lo relevante es que, más allá de los vaivenes en los mercados, una de las mayores sorpresas en la economía estadounidense ha sido que no se ha producido un impacto inmediato en la inflación, algo que muchos esperaban debido a la implementación de aranceles. «De hecho, en los últimos tres meses, el aumento de la inflación subyacente respecto al trimestre anterior ha caído al nivel más bajo desde que empezó el repunte de precios tras la pandemia”, concluye Shepley.

Los ETFs globales de oro con respaldo físico registraron entradas de 38.000 millones de dólares durante el primer semestre de 2025, impulsados por fuertes flujos positivos en junio, lo que marca el mejor rendimiento semestral desde el primer periodo de 2020, según un informe del World Gold Council.

Todas las regiones registraron entradas el mes pasado, con los inversores norteamericanos y europeos a la cabeza.

Durante el primer semestre, Norteamérica representó la mayor parte de las entradas, registrando el primer semestre más sólido en cinco años. Y a pesar de la desaceleración en mayo y junio, los inversores asiáticos compraron una cantidad récord de ETFs de oro durante el primer semestre, contribuyendo con un impresionante 28% a los flujos globales netos, con solo el 9% del total de activos bajo gestión (AUM) del mundo. Los flujos europeos finalmente se volvieron positivos en el primer semestre de 2025, tras pérdidas semestrales ininterrumpidas desde el segundo semestre de 2022.

Al final del primer semestre, el alza del precio del oro y las notables entradas impulsaron el total de AUM de los ETFs globales de oro un 41% más, hasta los 383.000 millones de dólares, un récord para finales de mes. Las tenencias colectivas en el primer semestre aumentaron en 397 toneladas, hasta alcanzar las 3.616 toneladas, el valor más alto a fin de mes desde agosto de 2022.

Panorama regional

América del Norte atrajo 4.800 millones de dólares estadounidenses en junio, la mayor entrada mensual desde marzo, lo que elevó las entradas totales del primer semestre a 21.000 millones de dólares. El aumento de los riesgos geopolíticos en medio del conflicto entre Israel e Irán impulsó la demanda de activos refugio por parte de los inversores y respaldó las entradas en ETF de oro norteamericanos. Si bien mantuvo estables los tipos de interés en junio, la Reserva Federal de Estados Unidos iguió expresando su preocupación por la desaceleración del crecimiento y el aumento de la inflación. Los mercados prevén ahora tres recortes de tipos para finales de 2025 y dos adicionales en 2026.

La respuesta de los inversores ha sido rápida: los rendimientos de los bonos del Tesoro estadounidense disminuyeron y el dólar continuó debilitándose. Es probable que la persistente incertidumbre política y las persistentes preocupaciones fiscales sigan pesando sobre el mercado, lo que a su vez podría contribuir a impulsar la demanda de ETF de oro a corto y medio plazo.

Las entradas de capital europeas continuaron por segundo mes consecutivo, sumando 2.000 millones de dólares en junio (la mayor cantidad desde enero) y elevando el total del primer semestre de la región a 6.000 millones de dólares. El Reino Unido lideró las entradas de capital durante el mes.

Los flujos asiáticos se recuperaron en junio, aunque solo ligeramente, con 610 millones de dólares, para cerrar en 11.000 millones de dólares, una cantidad récord para cualquier período del primer semestre. India lideró las entradas de capital en junio, probablemente impulsada por el aumento de los riesgos geopolíticos en Oriente Medio. Japón registró entradas por noveno mes consecutivo (198 millones de dólares, 1.000 millones en el primer semestre), posiblemente impulsado por la elevada preocupación por la inflación, en particular cuando se disparó el precio del arroz. China solo registró entradas moderadas durante el mes (137 millones de dólares) debido a la disminución de las tensiones comerciales y la moderación del precio local del oro. No obstante, las entradas de China en el primer semestre, de 8.800 millones de dólares (85 toneladas), no tuvieron precedentes en medio del aumento de los riesgos comerciales con Estados Unidos, la preocupación por el crecimiento y el alza del precio del oro.

Volúmenes récord en el primer semestre

El volumen de negociación en el mercado del oro promedió 329.000 millones de dólares estadounidenses al día durante el primer semestre, el valor semestral más alto registrado. Sin embargo, en junio se observó una disminución en el volumen (-20% intermensual), probablemente afectada por un repunte a corto plazo del mercado de valores y la pérdida de impulso del oro.

El volumen extrabursátil (OTC) en el primer semestre aumentó a 165.000 millones de dólares estadounidenses al día, muy por encima de su promedio de 2024 de 128.000 millones de dólares al día. El volumen negociado en bolsa también experimentó un aumento considerable durante el primer semestre del año, con un promedio de 159.000 millones de dólares al día, impulsado por una mayor actividad en COMEX y la Bolsa de Futuros de Shanghái.

Mientras tanto, el volumen de negociación de los ETF de oro globales continuó fortaleciéndose en el primer semestre, especialmente en América del Norte y Asia, que promediaron 4.300 millones de dólares al día y 900 millones de dólares al día, respectivamente.

* Goldhub.com define los ETF de oro como valores regulados que contienen oro en forma física. Estos incluyen fondos de capital variable que cotizan en bolsas reguladas y otros productos regulados, como fondos de capital fijo y fondos mutuos. La lista completa en la sección de ETF de oro de Goldhub.com.

Vanguard anunció el lanzamiento del Vanguard Government Securities Active ETF (VGVT), un ETF de gestión activa, y dos ETFs indexados: Vanguard Total Treasury ETF (VTG) y Vanguard Total Inflation-Protected Securities ETF (VTP). Todos están gestionados por el equipo de renta fija de la gestora.

“El ETF de gestión activa VGVT aprovecha nuestra experiencia en renta fija para ofrecer una cartera flexible y de alta calidad de bonos del gobierno y agencias de Estados Unidos, junto con crédito titularizado selecto”, señaló Roger Hallam, jefe global de tasas en Vanguard Fixed Income Group, a través de un comunicado.

“VGVT está diseñado para servir como una posición central resiliente en renta fija, capaz de adaptarse a las condiciones cambiantes del mercado mientras conserva las cualidades de diversificación y amortiguación del riesgo que los inversores esperan de los bonos del Tesoro. Es una opción atractiva para quienes buscan equilibrar su exposición a acciones y perseguir estabilidad a largo plazo mediante la gestión activa”, agregó.

Detalles sobre las estrategias

El nuevo vehículo VGVT de la gestora busca superar el rendimiento del mercado amplio de bonos del Tesoro mientras mantiene los beneficios de diversificación que estos ofrecen. Su ratio de gastos es del 0,10% y se convierte en el octavo ETF de gestión activa dentro de la gama de bonos de la gestora.

VTG, por su parte, fortalece aún más la oferta de ETFs indexados de renta fija de Vanguard, ofreciendo una solución de bajo costo para obtener una exposición amplia al mercado de bonos del Tesoro de EE. UU., el segmento más grande y líquido de renta fija. Su ratio de gastos es del 0,03%, facilitando la exposición a toda la curva de rendimientos.

Finalmente, VTP brinda a los inversores de largo plazo una herramienta sólida diseñada para proteger sus carteras del riesgo inflacionario. Proporciona exposición al espectro completo del mercado de valores protegidos contra la inflación (TIPS) de EE. UU., complementando al ETF existente Vanguard Short-Term Inflation Protected ETF (VTIP).

El vehículo cuenta con un universo de inversión más amplio y un perfil de duración más largo, y se lanza con una ratio de gastos del 0,05%. Es una adición valiosa para quienes desean cubrirse contra la inflación a largo plazo, según la gestora.

Trayectoria y experiencia

VTG y VTP reflejan las décadas de experiencia de Vanguard en los mercados del Tesoro y en vehículos de inversión protegidos contra la inflación, enfatizan desde la casa de fondos cotizados. Ambos ETFs brindan acceso al equipo de índice de renta fija de Vanguard, mediante soluciones integrales para dos segmentos clave del mercado.

Con el lanzamiento de estas tres estrategias, el número total de ETFs de renta fija ofrecidos por Vanguard Fixed Income Group asciende a 36, de los cuales 28 son indexados.

One Rock Capital Partners ha cerrado compromisos de capital por valor de 3.970 millones de dólares a través de dos nuevos fondos: su fondo insignia, el Fund IV, y el recientemente lanzado Emerald Fund, marcando la mayor recaudación de fondos en la historia de la firma. La cifra supera su anterior fondo, que cerró en 2.010 millones de dólares en 2021, y eleva los activos bajo gestión de One Rock a más de 10.000 millones de dólares.

El Emerald Fund representa el primer vehículo de la compañía de capital privado enfocado en el mercado medio-bajo, mientras que el Fund IV continúa con la estrategia ya consolidada de la firma de invertir en adquisiciones complejas en Norteamérica y Europa. One Rock se especializa en cuatro sectores clave: productos químicos, fabricación y distribución de alimentos y bebidas, fabricación especializada y servicios empresariales y medioambientales.

Fundada en 2010 por Tony W. Lee y R. Scott Spielvogel, la firma ha realizado hasta la fecha 67 inversiones, incluyendo adquisiciones plataforma y complementarias. La empresa atribuye su éxito a un enfoque orientado al valor y centrado en la mejora operativa, que permite identificar oportunidades a menudo ocultas por la complejidad.

“En un periodo de gran incertidumbre global, creemos que nuestro historial de creación de valor mediante inversiones en situaciones complejas dentro de sectores industriales sigue teniendo eco entre la comunidad de inversores institucionales”, afirmó R. Scott Spielvogel.

«El apoyo de nuestros inversores nos permite seguir ejecutando la estrategia orientada al valor y centrada en las operaciones que ha definido a One Rock durante más de quince años», añadió Tony W. Lee. «Nuestro enfoque está diseñado para ser coherente en todo el Fondo IV y el Fondo Emerald: aprovechar la experiencia y las capacidades operativas de nuestro equipo de inversión y socios operativos en la identificación de oportunidades atractivas, que a menudo están oscurecidas por la complejidad, e impulsar la mejora operativa en colaboración con nuestras empresas de cartera. Nuestra estrategia sigue centrada en la creación de valor significativo en todos los momentos del ciclo económico«, agregó.

Photo: Diego Torres Silvestre. Paulo Sampaio Named Head of Latin America Southern Cone for S&P DJI

Una de las características idiosincráticas del mercado financiero brasileño, el más grande de América Latina, es su famoso home bias. Con altas tasas de interés, una industria profunda y competitiva y capitales de peso en todos los segmentos, los inversionistas brasileños tienden a privilegiar inversiones brasileñas. Sin embargo, esta era del sesgo local parece estar comenzando a ceder, a medida que los capitales del país reconocen la importancia de la diversificación internacional.

Históricamente, solo un pequeño porcentaje del patrimonio total de las carteras domésticas ha estado invertido en activos del exterior, según datos de la Asociación Brasileña de Entidades de los Mercados Financiero y de Capitales (Anbima). Esto incluye los portafolios de grandes jugadores institucionales, como los fondos de pensión, que son aún más conservadores, con una media de apenas 1%.

Este escenario ha ido cambiando, recientemente, impulsado por una combinación de factores macroeconómicos. Hasta mayo, el real acumulaba una devaluación del 6% frente al dólar en 2025, mientras que el Ibovespa registraba una caída del 6,5% en el año, reflejando incertidumbres fiscales internas y un entorno externo más restrictivo. En contraste, los índices bursátiles internacionales mostraban desempeños más atractivos, lo que despertó mayor interés de los inversionistas brasileños por asignaciones en el exterior.

Corredoras, gestoras y multi-family offices han estado adaptando sus estructuras para responder a este nuevo comportamiento del inversionista y a la demanda creciente por productos globales.

Enclave offshore: la estrategia de Bradesco

En su búsqueda de consolidar sus operaciones internacionales, y ofrecer una plataforma en el reconocido mercado estadounidense, algunas casas de inversión han puesto la mirada en Miami.

Uno de los ejemplos ilustrativos es Bradesco Asset Management (BRAM), que ha venido ampliando su exposición internacional con la apertura de una nueva oficina en la ciudad del estado de Florida. Este movimiento posiciona a la gestora como un hub de negocios internacionales para el Grupo Bradesco.

“El cliente brasileño está estructurando su asignación internacional cada vez más. Antes, era una decisión táctica, enfocada en el dólar. Hoy, vemos una postura más estratégica, con presencia permanente en el exterior”, explica Priscila Ramirez, Head of Business Development de BRAM, en entrevista con Funds Society. La ejecutiva lidera la nueva operación, que se integra al Bradesco Bank en Miami.

Con aproximadamente 930.000 millones de reales (alrededor de 164.800 millones de dólares) en activos bajo gestión, BRAM representa el 8,5% del mercado brasileño de fondos. En EE.UU., la gestora organiza su presencia enfocándose en tres frentes: las relaciones con inversionistas institucionales y gestores internacionales; la expansión de la oferta de productos para clientes del segmento Private; y la atención al nuevo segmento, llamado Principal, dirigido a clientes High Net Worth con patrimonio a partir de 300.000 reales (unos 53.200 dólares).

“Los clientes podrán tener acceso a toda una estructura bancaria, y no solo a una ampliación en la cartera de inversiones”, afirma Ramirez. La estructura en Miami les permitirá no solo abrir una cuenta corriente en EE.UU., sino también invertir en un portafolio de cerca de 50 fondos offshore, seleccionados a partir de una curaduría con diez gestores internacionales socios.

BRAM también actúa hoy como gestora regulada por la SEC, lo que, según la ejecutiva, amplía su capacidad de atender a inversionistas extranjeros, especialmente fondos de pensión de América Latina y Europa.

Más exposición: la recomendación de XP

La mayor corredora de Brasil y uno de los principales actores del mercado local en asesoramiento financiero, XP, ha hecho un cambio relevante en su cartera sugerida, llamando ahora a que los inversionistas aumenten su exposición internacional. Desde abril, la recomendación es que al menos el 15% del portafolio esté asignado a activos offshore.

“El cliente de retail hoy tiene entre 3% y 4% de su patrimonio fuera de Brasil. Es poco. Especialmente para este perfil, debería llegar cerca del 15% en los próximos uno, tres o cinco años”, dice Rodrigo Sgavioli, jefe de asignación de XP, citado por el portal InfoMoney.

XP ha buscado facilitar este movimiento con soluciones como su cuenta internacional, que permite acceso directo a activos globales sin necesidad de estructuras complejas, como empresas offshore. “La cuenta internacional de XP trae una propuesta simple para quien quiere diversificar”, explica.

Desde su lanzamiento, en 2022, la cuenta ofrece acceso a más de 10.000 activos listados en Nasdaq y NYSE, bonos corporativos, títulos del Tesoro estadounidense y más de 100 fondos globales.

Con todo, la tesis de XP se apoya en datos concretos: “El mercado de capitales brasileño representa solo entre 1% y 2% del mercado global. Eso significa que quien deja el 100% de su patrimonio en Brasil está renunciando al 98% de las oportunidades disponibles en el mundo”, en palabras de Sgavioli.

La firma también defiende la inversión en el exterior como una forma de proteger el patrimonio frente a choques internos e inflación. “En momentos de inestabilidad, el dólar se valoriza, y eso preserva el poder adquisitivo de quien tiene activos dolarizados”, acota.

En esa línea, el profesional asegura que el movimiento hacia la internacionalización de las carteras no es una moda pasajera, sino que es parte de una estrategia de largo plazo. “Las grandes temáticas que moldearán los próximos 10 o 20 años —como tecnología e inteligencia artificial— están siendo lideradas por empresas que cotizan en las bolsas de EE.UU. y Europa”, comenta el profesional.

La renovación de cartera de XP también incluye un apartado de renta fija internacional, donde lanzaron – en mayo– los Certificates of Deposit (CDs), títulos de renta fija emitidos por instituciones financieras globales, similares a los CDBs brasileños. “Nuestra misión es democratizar el acceso a inversiones internacionales de la misma forma en que lo hicimos en Brasil”, afirma Rodolfo Buim, gestor de productos de XP en el área internacional.

Obligatorio para MFO: el caso de MSX

“Para nosotros, offshore es obligatorio”, afirma Marco Saravalle, CIO de MSX, multi-family office recientemente establecido en Brasil. En entrevista con Funds Society, el profesional afirma que la asignación internacional ha dejado de ser opcional y se ha convertido en una práctica estructural en la gestión patrimonial.

Saravalle señala que el inversionista brasileño es especialmente sensible a dos factores: el tipo de cambio y la política. “Normalmente actúa de forma inversa a lo ideal. Busca inversiones offshore cuando el real ya se ha devaluado mucho. Lo correcto sería posicionarse cuando el real está fuerte”, comenta. Es más, recuerda que cuando el dólar llegó al rango de entre 6,2 y 6,3 reales, la demanda por activos en el exterior aumentó significativamente.

El gerente de inversiones también advierte sobre la alta correlación entre los activos locales. “Muchos creen que diversifican al tener acciones de Bradesco, Itaú, Petrobras, CDBs y títulos públicos. Pero todos están muy correlacionados. Se mueven juntos”, explica.

En cambio, los activos offshore aportan no solo diversificación geográfica, sino también descorrelación estructural. “En 2023 y 2024, mientras la bolsa brasileña caía, la esta dounidense se valorizaba. Incluso si quedara en cero, con la devaluación del real, el inversionista ganaba en dólares”, señala, acotando que “fue una decisión acertada. El dólar subió, y el patrimonio también”.

El CIO de MSX concuerda con que este movimiento ya es una tendencia estructural. “Hoy en día, todos nuestros clientes tienen alguna posición dolarizada. Algunos tienen más del 50% del patrimonio en moneda fuerte. Incluso quienes están comenzando ya tienen al menos un 10% en activos ligados al dólar”, señala.

Finalmente, Saravalle subraya que la descorrelación es tan importante como el retorno. “Hoy el real se está apreciando, el Ibovespa está subiendo, mientras los mercados en el exterior están más volátiles. Por eso, es fundamental construir un portafolio equilibrado que funcione en ciclos distintos. Esa es la clave de la consistencia a largo plazo”, concluye.

Este artículo fue publicado en la pagina 44 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí!

Pese a los altibajos de los últimos años en los mercados globales, la industria de fondos en México ha registrado una fuerte demanda por parte de un cliente que no suele estar al centro de las miradas de la industria financiera: el inversionista retail. Y es que el mercado local de vehículos de inversión reporta un crecimiento explosivo en el número de clientes, con la apertura de millones de cuentas en tan sólo un par de años.

Las cifras que dan cuenta del fenómeno son contundentes. Datos de la Asociación Mexicana de Instituciones Bursátiles (AMIB) arrojan que el número de clientes de las gestoras locales pasó de 4,5 millones al finalizar 2022 a 11,6 millones al cierre de 2024. Esto quiere decir que los inversionistas individuales se más que duplicaron, sumando 7,1 millones de cuentas en sólo dos años.

La tendencia, de paso, no parece ser un boom temporal. O al menos algo que se esté deteniendo. Al cierre del primer trimestre de este año, el saldo de cuentas llegó a 12,8 millones, con un crecimiento interanual de 79%.

Además, los activos gestionados alcanzaron los 219.857 millones de dólares en marzo, según las cifras gremiales, lo que consolida al sector como el tercero más importante dentro del pilar del mercado financiero mexicano. Con todo, el ahorro nacional equivale al 12,7% del PIB del país latinoamericano, superado sólo por la banca (27%) y las Afores (21%).

Los actores de la industria misma están viendo el auge en sus propias oficinas. En GBM Fondos de Inversión, las cuentas han superado los 15 millones. “Apenas en el año 2018, las casas de bolsa del país, en conjunto, teníamos 229.000 cuentas. Hoy día, nosotros solamente abrimos 229.000 cuentas cada tres semanas. Eso refleja el interés de los inversionistas para invertir su patrimonio en opciones más rentables, como necesidad básica”, relata Fernando Ramos, CFO de la gestora, en conversación con Funds Society.

¿Qué está detrás de este fenómeno? Distintos actores de la plaza local señalan a una combinación de factores, incluyendo dinámicas macroeconómicas, la oferta de la industria, la llegada de nuevas generaciones de inversionistas y la tecnología.

Tasas de interés e inciativas económicas

Entre una variedad de factores económicos locales –incluyendo la consolidación de la economía mexicana, la relativa estabilidad en su relación comercial con la mayor potencia global, EE.UU., y su “bono demográfico”–, los profesionales apuntan transversalmente a las tasas de interés.

“Con tasas de interés nominales que en años recientes llegaron has ta niveles de 11%, y de hasta 6,5% en términos reales, los inversionistas mexicanos percibieron que había otros vehículos de inversión no tradicionales que podrían ofrecer este tipo de rendimientos con la misma seguridad que ofrecía la banca”, explica Jorge Gordillo Arias, director de análisis en CI Banco. Eso sí, recalca, esto no significa que los bancos están perdiendo clientes, sino que la inversión se está diversificando en el mercado mexicano.

A esto se suman los fundamentos de la economía e iniciativas gubernamentales que han apoyado la dinámica, “El incremento de las tasas nominales y reales detonó un apetito por las inversiones en México”, asegura Gabriela Siller Pagaza, jefa de análisis en Banco Base, pero “también debemos reconocer que los gobiernos han hecho su parte desde hace un tiempo”.

En particular, la profesional apunta a programas como Cetes Directo (creado en 2010), que ofrece rendimientos similares a la de los Certificados de la Tesorería de la Federación (Cetes) –el principal papel de inversión ofrecido por el gobierno mexicano–, sin necesidad de intermediarios que reduzcan los rendimientos. “Eso, junto con beneficios de hasta 11% anual en los años recientes, les abrió el apetito a los inversionistas del país. Sobre todo porque el efecto del interés compuesto, que no permiten las inversiones tradicionales, hace de los fondos de inversión un verdadero imán para los capitales de todos los tamaños”, explica.

Avances en la industria local

A nivel de las compañías, se han visto algunas tendencias que favorecen la llegada de inversionistas retail. Dentro de los factores que explican su auge en México, el director general de Operadora Valmex de Fondos de Inversión, Roberto Cano, apunta a la multicanalidad, especialmente la atención a través de canales digitales.

Esto ha propiciado que el cliente llegue de manera más sencilla y fácil a contratar una cuenta y poder realizar operaciones desde su teléfono móvil. Este fenómeno es de larga data, pero se detonó en estos años, según el profesional.

Por el lado de la oferta, Cano también recalca que las personas en el país latinoamericano están más informados respecto a las opciones de inversión. Para esto, en la industria apalancan las ventajas que ofrecen los fondos frente a los depósitos a plazo. Éstos, explica, “ofrecen una tasa fija, no puedes sacar tu dinero durante un plazo, te venden cantidad de cosas colaterales que no tienen que ver con la inversión y no se traducen verdaderamente en una asesoría, que te indique como individuo dónde te conviene invertir y diversificar”.

De todos modos, el alto ejecutivo de Valmex enfatiza en que la concentración es un tema relevante en la industria mexicana. Casi el 75% del volumen está en fondos de deuda o renta fija y el otro 25% está en fondos de acciones. Eso sí, agrega, es una cifra que ha mejorado: hace un tiempo era 90% en renta fija y 10% en renta variable.

Asesores financieros: una pieza clave para impulsar al segmento retail en México

Las circunstancias de mercado y de la industria financiera han favorecido el auge de los inversionistas individuales en México, pero los profesionales de la plaza apuntan a una pieza clave para su futuro desarrollo: los asesores financieros. “Para que México sea un país de inversionistas también tiene que ser un país de asesores”, comenta Fernando Ramos, CFO de GBM Fondos de Inversión, a Funds Society.

En la casa de inversiones han ido aumentando su propia nómina de asesores de forma relevante. De los 50 profesionales que tenían hace unos años, en 2018, pasaron a los poco más de 350 con los que cuentan a nivel nacional actualmente.

“Eso es apenas el inicio. Por ejemplo, en la industria de seguros del país hay más de 60.000 asesores, mientras que existen solamente alrededor de 9.000 personas con figura 3 avalada por la reglamentación, que es la figura que permite dar asesoría de inversión”, comenta el profesional.

Dado el tamaño de la población de la segunda mayor economía de la región y las necesidades que han identificado, en GBM estiman que “deberíamos de aspirar a que existan 70.000 asesores de inversión para poder cubrir la demanda del mercado”.

Desde Operadora Valmex de Fondos de Inversión, el director general Roberto Cano concuerda en la importancia del rol de los asesores, considerando que ve un alto potencial de crecimiento en el mercado patrimonial mexicano.

“Es muy importante, porque los estudios y la experiencia nos demuestran que los clientes patrimoniales necesitan la asesoría adecuada y el producto ideal para cumplir con sus objetivos de vida”, recalca. El gran público inversionista local ya tiene la práctica de invertir, agrega, “pero falta catapultarlo hacia cómo debe de invertir y ser asesorado correctamente o los productos que mejor se adapten a sus necesidades”.

En esa línea, el ejecutivo identifica una brecha de oportunidad respecto a las certificaciones que hacen los asesores. Actualmente, explica, hay tres figuras distintas para los asesores: la figura 1 está destinada a personas que se dedican exclusivamente a asesorar fondos de inversión; la figura 2 combina el asesoramiento con otras clases de activos; y la figura 3, la más completa, que permite asesorar a clientes en una amplia gama de activos –bonos y acciones, entre otros– y productos financieros.

Este artículo fue publicado en la pagina 33 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí!

En general, las gestoras de activos cumplen adecuadamente con los requisitos de sostenibilidad, pero existe margen de mejora en la integración de estos riesgos y la información a los inversores: son las conclusiones de la Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas inglesas), que publicó, el pasado 30 de junio, su informe con los resultados de la acción de supervisión conjunta (CSA) con las autoridades nacionales competentes sobre la sostenibilidad.

La actuación, que analizan los expertos de finReg360, se ha desarrollado durante los años 2023 y 2024, ha tenido como propósito mejorar la comprensión de cómo los gestores de activos consideran los factores ambientales, sociales y de gobernanza (factores ASG) en su estructura organizativa y en su labor de gestión.

Y, por ello, se centró en supervisar el cumplimiento por los gestores de activos del reglamento de divulgación(SFDR, por sus siglas inglesas), el reglamento de taxonomía, y las obligaciones de las normativas UCITS y AIFMD, referidas a la sostenibilidad, y no tiene en cuenta los cambios previstos en el SFDR, como ha anunciado la Comisión Europea.

Principales hallazgos

Las conclusiones de la ESMA y de las autoridades nacionales se refieren a las siguientes cuestiones.

En cuanto a integración de riesgos de sostenibilidad y productos sostenibles, con carácter general, los riesgos de sostenibilidad se tienen debidamente en cuenta en la toma de decisiones de inversión y en los requisitos organizativos.

No obstante, detectaron incumplimientos en aspectos como la falta de procedimientos documentados para integrar los riesgos de sostenibilidad y las estrategias de inversión sostenible, el uso de descripciones demasiado genéricas respecto a las características y objetivos ambientales y sociales que persiguen los productos sostenibles, la ausencia de descripción de los indicadores y métricas de sostenibilidad utilizados, la carencia de análisis de las prácticas de buena gobernanza de las empresas en las que se invierte, cuando se trata de productos del artículo 8 del SFDR, y la no consideración de los riesgos de sostenibilidad en los fondos clasificados como artículo 6 según el SFDR.

En cuanto a los requisitos organizativos, el supervisor europeo destaca la importancia de que los directivos aprueben las políticas de sostenibilidad necesarias, la necesidad de contar con personal con los conocimientos y la experiencia adecuados para la integración efectiva de los riesgos de sostenibilidad, y la exigencia de incorporar incentivos vinculados a métricas ASG específicas en las políticas o procedimientos de remuneraciones.

Incidencias adversas

En relación con las gestoras que declaran considerar las principales incidencias adversas sobre la sostenibilidad (PIAS), se aprecian deficiencias como la supresión de secciones de la declaración anual de estas incidencias, y la falta de información detallada sobre algunos de los indicadores de PIAS obligatorios, la metodología y datos para medir las adhesiones a códigos de conducta responsable o la alineación con los objetivos del Acuerdo de París, y el escenario climático prospectivo o las políticas de compromiso.

Sobre la definición de productos sostenibles, dado que la definición de «inversión sostenible» del artículo 2.17 del SFDR permite la determinación discrecional de los criterios y estrategias de inversión, los resultados variaron en gran medida. La ESMA advierte que la revisión del SFDR fijará categorías de productos con criterios claros que eviten esa discrecionalidad.

En conclusión, los resultados muestran que hay un grado de cumplimiento satisfactorio, aunque hay margen de mejora en determinadas cuestiones. En este sentido, la ESMA advierte que continuará supervisando el cumplimiento de la normativa de sostenibilidad y mantendrá su atención en la lucha contra el greenwashing o ecopostureo, analizan en finReg360.

Mientras se siguen entregando premios como quien reparte canapés, nosotros decidimos hacer algo distinto: preguntar directamente a los inversores qué gestoras consideran que realmente aportan valor. Sin jurado, sin trajes, sin marketing de cartón. Solo votos reales.

Así nació el Torneo de Gestoras Españolas 2025, organizado desde mi perfil personal de LinkedIn. Lo que empezó como una iniciativa “casera” terminó convirtiéndose en un barómetro real de cómo percibe el mercado (profesionales incluidos) la calidad de la gestión en España. Y las conclusiones dan para mucho.

¿Cómo funcionó el torneo?

El sistema era simple y brutalmente transparente: estaba compuesto por 8 grupos de 4 gestoras, agrupadas por estilo de inversión (value, indexadas, mixtas…) y de cada grupo solo pasaba una a la siguiente ronda. Sin repescas. Sin favoritismos. En semifinales, dos grupos de 4. De cada uno, pasaban las dos más votadas, y en la gran final, las cuatro más votadas se enfrentaban durante tres días de votación abierta.

En total, se enfrentaron 32 gestoras nacionales, desde bancos de toda la vida hasta boutiques independientes. Las encuestas eran públicas, las votaciones anónimas pero verificadas, y los comentarios… bueno, los comentarios fueron una joya.

Algunas gestoras de renombre, Santander AM, CaixaBank AM, Kutxabank Gestión, Mediolanum, se quedaron atrás.

Una de las críticas recurrentes a las encuestas públicas es que “cualquiera puede votar”. Bueno, pues en este caso, ese “cualquiera” resultó ser un perfil altamente cualificado.

Hicimos un análisis detallado de 857 perfiles representativos de los votantes de la final. Y el resultado es tan revelador como contundente: el 62% no trabaja en el sector financiero, pero tiene formación técnica y criterio, ingenieros, médicos, arquitectos, consultores estratégicos, expertos en IA, directores generales… el 38% restante sí trabaja en finanzas: banqueros privados, asesores EFA/EFPA, CFA, gestores de carteras, directores de inversión.

Es decir, no fue un concurso de popularidad. Fue una elección racional, crítica y bien informada. Un voto con cerebro.

Las finalistas: cuatro gestoras, cuatro modelos de valor

Después de dos rondas intensas, las cuatro gestoras finalistas fueron: MyInvestor. Ganadora indiscutible. No solo por votos, sino por lo que representa.

Su votante no quiere florituras. Quiere eficiencia, costes bajos y transparencia. Y lo quiere desde el móvil. El 62% de su base son profesionales de otros sectores (ingenieros, tech, salud), altamente cualificados, que no necesitan un gestor que les “explique” por qué cobran un 1,5% por no batir al mercado.

Pero también la votaron muchos del sector financiero. Un 38% de los perfiles eran insiders: CFA, gestores, analistas, que usan MyInvestor para su propio patrimonio. Cuando quienes diseñan productos eligen la competencia para su dinero… es para pensárselo.

Indexa Capital. Si existiera el término “eficiencia reputacional”, Indexa lo habría inventado. Sus votantes del sector financiero son de primer nivel: directores, socios, gestores patrimoniales, banqueros privados. Y todos coinciden en algo: cuando gestionas el dinero de otros activamente… muchas veces eliges la gestión pasiva para ti.

Y fuera del sector, Indexa también convence. CTOs, doctores, abogados, consultores de estrategia… Todos con mentalidad analítica, todos buscando un modelo claro, sin cuentos. No es sexy, pero es rentable. Y eso vale más que mil campañas.

Cobas Asset Management. El núcleo duro del value en España. Su votante es leal, paciente y con memoria. Este grupo no se deja llevar por modas ni rendimientos trimestrales. Su brújula es la convicción y su ancla, Paramés. Aquí hay lectura de cartas trimestrales, comprensión de “margen de seguridad” y tolerancia a la volatilidad como quien tolera el tráfico: sin drama.

Muchos llegaron en 2017 por la reputación del gestor. Otros se quedaron tras los años duros. Ahora, con resultados que empiezan a acompañar, su convicción está más fuerte que nunca. No son muchos, pero son firmes. Y eso, en inversión, vale oro.

Horos Asset Management. La sorpresa para quien no sigue de cerca el sector. Pero no para sus votantes. Horos es la gestora que respetan sus pares. Entre sus votantes hay una sobre representación de empleados de otras gestoras, asesores financieros, banqueros y analistas. No son fans. Son profesionales que valoran el trabajo bien hecho.

¿Es una gestora pequeña? Sí. ¿De nicho? También. Pero es una de las pocas con voto de confianza directo del ecosistema técnico. Y eso dice mucho.

Conclusiones que valen más que cualquier ranking

Este torneo nos dejó varias lecciones importantes: la comunidad ya no se deja impresionar por campañas. El storytelling vacío no convence. Lo que cuenta es el producto, los costes, la coherencia. El votante de hoy está hiperformado. Puede que no trabaje en finanzas, pero sabe de números, de eficiencia y de alineación de intereses. Y si trabaja en finanzas… elige con el doble de criterio. Hay varias formas de hacer las cosas bien.

El éxito de gestoras tan diferentes como MyInvestor, Indexa, Cobas y Horos demuestra que hay espacio para distintos estilos, siempre que haya claridad, integridad y foco. El valor percibido no se compra: se construye. El respeto de la comunidad tanto dentro como fuera del sector se gana con años de coherencia, no con campañas de autocelebración.

¿Y si el mejor jurado ya está en LinkedIn?

Al final, este torneo no fue una competición entre marcas. Fue un espejo. Uno que mostró lo que la comunidad valora, lo que rechaza y lo que exige.

Puede que no haya trofeos físicos ni entregas de premios en un hotel de lujo. Pero hubo algo mejor: más de 1000 votantes con nombre, apellidos, experiencia y criterio, votando con cabeza y no con la nota de prensa del departamento de marketing. Y eso, amigos, sí que es un premio real.

Tribuna de Pablo González Vidal, CEO de Gofar Consulting.

Foto cedidaBeatriz Catalán, directora de Inversiones de Ibercaja Gestión (izquierda) y Lily Corredor, directora general de Ibercaja Gestión.

La directora de Inversiones de Ibercaja Gestión, Beatriz Catalán, afirmó que en un entorno donde los riesgos en materia comercial y geopolítica están retrocediendo, el escenario macroeconómico base se mantiene constructivo ya que “aunque el crecimiento económico global es moderado, el consumo privado cuenta con una base sólida gracias al aumento de los salarios y la baja tasa de desempleo. El entorno también se ve favorecido por la disminución de la inflación y los recortes continuos de tasas de interés por parte de los bancos centrales”.

La experta espera una segunda parte del año diferente a la primera, en la que los mercados van a estar más pendientes del crecimiento económico, que “será más bajo de lo inicialmente previsto”. También, de los resultados empresariales y en los aún persistentes riesgos geopolíticos. Eso sí, ve más claridad en lo que a política arancelaria se refiere, así como en el ámbito fiscal.

Por zonas geográficas, espera que el crecimiento económico estadounidense sea más bajo de lo previsto en el arranque de 2025, aunque descarta una recesión. Respecto a la inflación, se verá afectada por los aranceles, con el pico inflacionista por este motivo ya en el tercer trimestre del año.

Eso sí, los recargos arancelarios “no se impondrán a países en general, sino a determinadas industrias o sectores”, vaticina Catalán. Respecto a la fiscalidad, se mostró “escéptica” respecto a un impacto positivo de la reciente medida aprobada en Estados Unidos. Aunque ve positiva la bajada impositiva a empresas para que aumenten la inversión, el efecto de estos menores ingresos serán un aumento del déficit fiscal, “que podría llegar al 7% del PIB” y de la deuda. “Sería preocupante a medio plazo y metería presión al bono americano”, aseguró.

Respecto a la zona euro, Catalán cree que el mercado va a empezar a dudar del impacto en el PIB del mayor gasto gubernamental, sobre todo en Alemania. Además, la fortaleza del euro podría dañar las exportaciones.

En cuanto a los bancos centrales, la experta considera que el BCE tiene un “trabajo fácil”, con un crecimiento bajo y una inflación controlada que le permitirá seguir bajando los tipos hasta el 1,75%. Sólo si el euro siguiera fortaleciéndose, cabría la posibilidad de una bajada adicional hasta el 1,5%. La Fed, por el contrario, se verá presionada por una “inflación pegajosa”. Eso sí, Catalán espera recortes de tipos, en dos ocasiones, ya a final de año. Esta política fiscal expansiva continuará a lo largo de 2026, hasta colocar la tasa en el 3%.

Estrategia

En renta variable, Catalán espera un buen ambiente de mercado en julio seguido de un mercado lateral que permita consolidar niveles a lo largo de agosto y septiembre. Eso sí, ve algunos factores cruciales, como los beneficios empresariales -en Estados Unidos mejor que en Europa por la debilidad del dólar y los beneficios fiscales-, la valoración de los mercados y el posicionamiento de los inversores.

En definitiva, la experta prevé que el movimiento fuerte del mercado de valores europeo ya pasó y ahora toca el turno de Estados Unidos. «Había muchas expectativas sobre el efecto del gasto gubernamental en las economías europeas», resaltó la experta.

Apuestan por el sector financiero, sobre todo estadounidense, por el impacto en los márgenes de los mayores tipos de interés que en Europa. También se decantan por el sector farmacéutico y son moderadamente optimistas con las tecnológicas estadounidenses, “buscando temáticas de crecimiento estructural”, según Catalán. Autos y lujo, sectores relacionados con el consumo, podrían tener un repunte, pero, a juicio de la experta, “en este entorno de menor crecimiento nos gustan menos”.

En renta fija cuenta con una visión constructiva, “pero con matices”. Considera que el bono estadounidense está bien valorado al 4,5%; pero si escalara al 4,7%, “el mercado se pondría nervioso”. Asimismo, el bono alemán a 10 años, el bund, contaría con una valoración adecuada en el 2,5% y aconseja ponerse largo en este activo en el caso de que alcanzara el 2,7%.

Por otro lado, ve valor en la renta fija corporativa, ya que las empresas no van a verse presionadas por dificultades que impliquen impagos. Eso sí, prefiere el grado de inversión.

Datos de negocio del semestre

Ibercaja Gestión ha cerrado el primer semestre del año con un patrimonio gestionado de 27.500 millones de euros, lo que supone un incremento del 6,7% con respecto al cierre de junio. La cifra supone un nuevo récord de activos bajo gestión para la firma, alcanzada tanto por el efecto mercado como por las nuevas aportaciones de los partícipes: las suscripciones alcanzaron los 1.580 millones de euros, el doble que en el mismo periodo del año pasado.

Así lo explicó Lily Corredor, directora general de Ibercaja Gestión, que también desveló que la cuota de mercado de la firma ha aumentado en la primera mitad del año en ocho puntos básicos, hasta alcanzar el 6,55%.

Corredor recordó que Ibercaja amplió a lo largo del primer semestre su gama de productos con los lanzamientos de Ibercaja Cartera Conservadora e Ibercaja Diversificación, destinados a diferentes perfiles como ahorradores que piensan en invertir por primera vez en fondos, inversores con preferencia por activos de corto plazo y aquéllos que no han dado el paso a diversificar en carteras mixtas tradicionales. “Se trataría de un bautismo en la diversificación”, apuntó Corredor, que añadió que la evolución lógica sería un trasvase de partícipes desde los fondos de renta fija con objetivo de rentabilidad hacia estos nuevos vehículos a medida que aquéllos vayan venciendo.

También Corredor recordó que Ibercaja Gestión ha integrado al equipo de inversión para clientes de banca privada “lo que nos permite incrementar la propuesta de valor gracias a las sinergias de la unión de dos potentes equipos de inversiones». Esta búsqueda de sinergias, además, responde al «incremento de los costes normativos, de digitalización y tecnología, entre otros. Tenemos que buscar la eficiencia”, sentenció Corredor.