El private equity ante los retos arancelarios y geopolíticos: los gestores deben actualizar los planes de creación de valor de las empresas en cartera

| Por Rocío Martínez | 0 Comentarios

Las turbulencias arancelarias han sacudido el mundo, pero no han quebrado el mercado de private equity. Así lo afirma el último estudio de Bain & Company, «Leaning Into the Turbulence: Private Equity Midyear Report 2025», que tras repasar el efecto de este evento en este activo a lo largo del primer semestre del año, analiza sus consecuencias y los desafíos que afrontan los inversores en private equity en lo que queda de 2025.

La firma cree que, a pesar de que el private equity ha podido salir airoso de los vaivenes del mercado por la política arancelaria del presidente Donald Trump, la presión dentro del sector para encontrar salidas a las inversiones, distribuir fondos o bien obtener capital fresco para ponerlo a trabajar siguen aumentando.

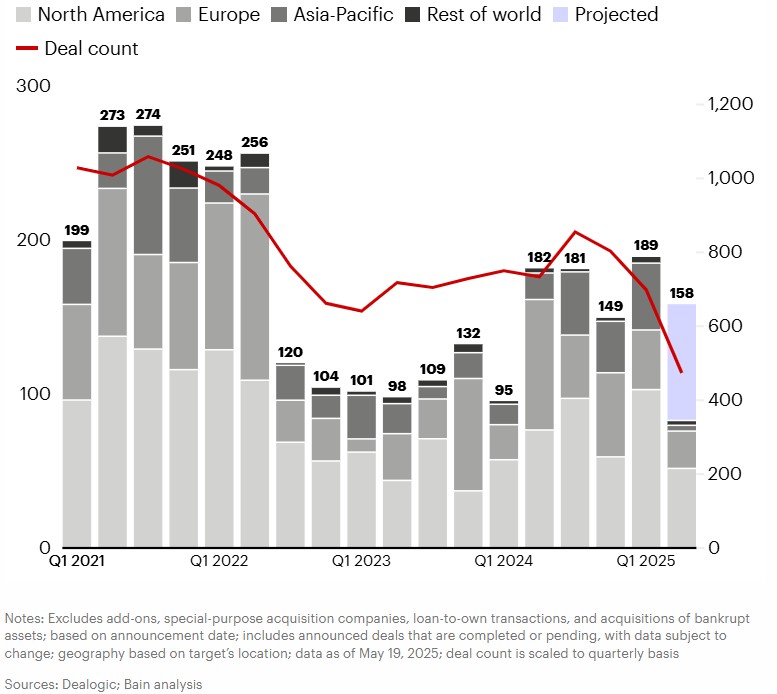

El private equity, según Bain & Company, comenzó el año disfrutando del impulso de 2024: enero prometía 12 meses de fuertes operaciones, con mercados de crédito abiertos, deuda más barata, inflación aparentemente bajo control y tipos de interés a la baja. El optimismo, prosigue la firma, se mantuvo el tiempo suficiente para que el recuento global de operaciones de buyout en el primer trimestre de 2025 estuviera más o menos en línea con la tendencia de 2024. Es más, el valor de las operaciones fue el más elevado desde el segundo trimestre de 2022, impulsado por algunas grandes transacciones, como la compra de Walgreens Boots Alliance por parte de Sycamore Partners por 23.700 millones de dólares.

Las salidas, por su parte, se vieron impulsadas en el primer trimestre por un aumento de las ventas a compradores estratégicos. Un ejemplo fue la venta por GTCR de una participación mayoritaria en el procesador de pagos Worldpay a Global Payments en una operación de 24.250 millones de dólares y la venta por Mubadala de Nova Chemicals a OMV y Abu Dhabi National Oil Company por 13.400 millones de dólares.

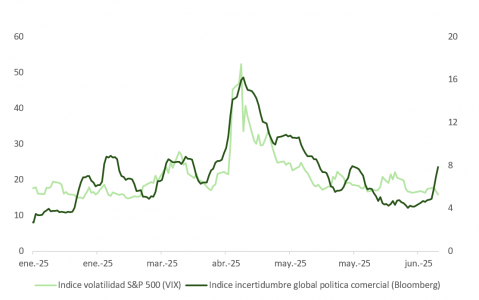

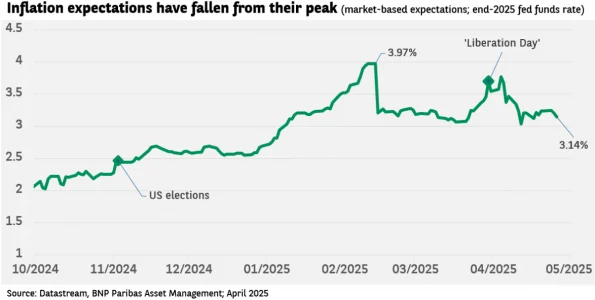

Pero el comienzo relativamente optimista de 2025 se desvaneció en el segundo trimestre. La incertidumbre en torno a los aranceles, que había empezado a pulular en febrero, se amplificó con los anuncios del 2 de abril, desatando la volatilidad en los mercados mundiales de capitales. “Aunque el impacto total en la negociación de acuerdos aún no está claro, dados los plazos necesarios para materializarlos, hay indicios de que en el segundo trimestre podría producirse una ralentización (véase el gráfico 1). El valor de las operaciones anunciadas en abril fue un 24% inferior a la media mensual del primer trimestre de 2025, mientras que el número de operaciones descendió un 22%”, apuntan desde la firma.

Global buyout deal value, by region ($B)

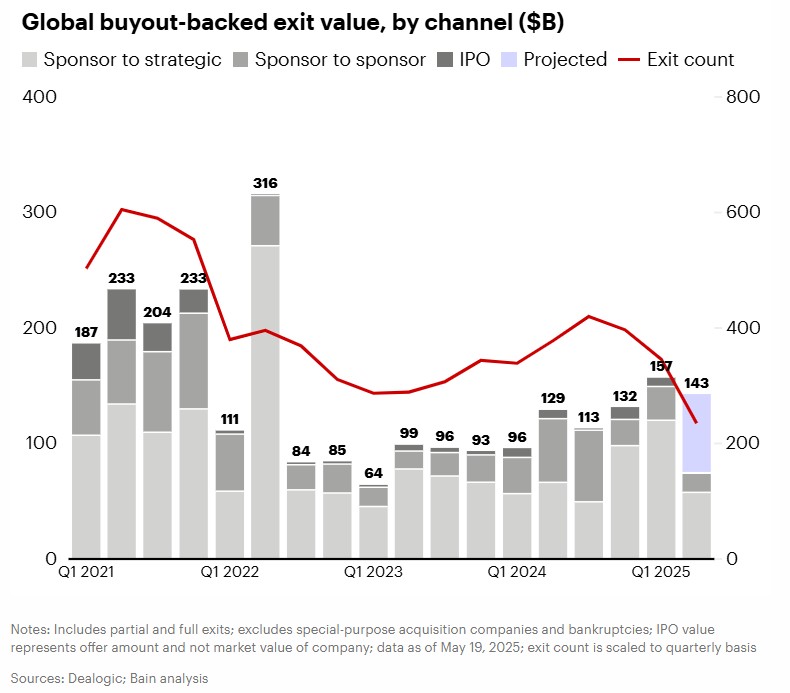

Esta ralentización de las entradas se refleja en las salidas. El impacto más inmediato y visible se observó en las salidas a bolsa (Initial Public Offerings, IPOs), donde el mercado prácticamente se cerró a principios del segundo trimestre, con ofertas aplazadas o canceladas en medio de la agitación arancelaria. Por ejemplo, a principios de abril, la empresa sueca de tecnología financiera Klarna, respaldada por Sequoia Capital, Silver Lake y Permira, suspendió sus planes de cotizan en la bolsa en Estados Unidos. Estas operaciones de salida a bolsa son fundamentales para algunas grandes empresas de cartera.

El estudio explica que la ralentización es fruto de la nueva incertidumbre inyectada en los modelos a largo plazo. Los inversores ya habían procesado una serie de sacudidas en los últimos cinco años: la pandemia de covid-19, la guerra de Ucrania, las presiones inflacionistas y las subidas de los tipos de interés. “La volatilidad arancelaria llegó justo cuando se empezaba a recuperar la confianza a la hora de realizar predicciones”, apuntan en Bain, donde creen que en general, “es probable que las restricciones a la negociación se mantengan a corto plazo, en medio de unas condiciones macroeconómicas en continuo cambio”. Y señalan las causas:

1.- Algunos compradores estratégicos se mantienen al margen, especialmente los adquirentes poco frecuentes.

2.- Los posibles vendedores podrían verse tentados a esperar un mejor momento.

3.- Las distracciones operativas que se interponen en el camino de las fusiones y adquisiciones, desde la gestión del impacto diario de los aranceles hasta la ampliación del despliegue de la IA generativa.

Eso sí, la firma concluye que “no hay nada fundamentalmente roto en el mercado”, en tanto que compradores y vendedores todavía pueden realizar transacciones, y la historia demuestra que los compradores estratégicos con una sólida agenda de fusiones y adquisiciones se mantienen activos en tiempos turbulentos.

Además, los general partners (GPs) están bajo presión para realizar operaciones. La firma recuerda que hay 1,2 billones de dólares de “pólvora seca” para compras a la espera de ser invertida, casi una cuarta parte de la cual ha estado disponible durante cuatro años o más, lo que hace que su despliegue sea aún más urgente. Sin olvidar que los mercados de deuda siguen abiertos para los activos adecuados.

Sean cuales sean los giros que se produzcan en el futuro, las empresas de private equity deben sobresalir en la negociación creativa, la due diligence y la creación de valor para aprovechar al máximo las oportunidades que surgirán de la incertidumbre actual.

Esto no significa limitarse a señalar los efectos a corto plazo de los aranceles sobre la demanda, la competitividad y los márgenes de una empresa. Con pocas perspectivas de que el mundo vuelva a las certidumbres anteriores al 2 de abril, incluso si los aranceles recientes se revierten total o parcialmente, los ganadores del mañana serán aquellos que también puedan calibrar la capacidad a largo plazo de las empresas para adaptarse a una nueva era postglobalizada.

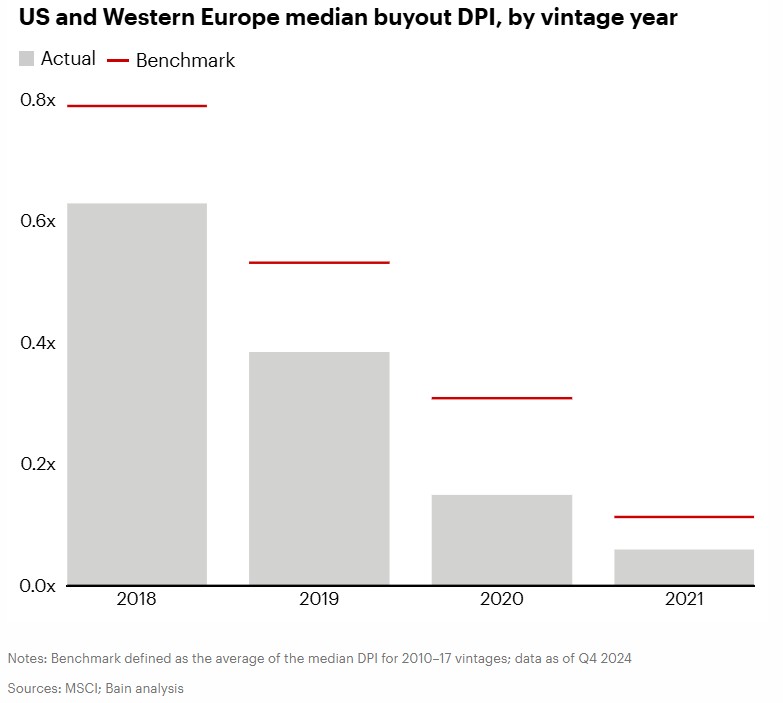

La liquidez sigue siendo un problema

La ralentización de las operaciones en el segundo trimestre va a agravar un problema ya de por sí crítico: la liquidez. Las últimas campañas de captación de fondos van sistemáticamente a la zaga de las referencias históricas en lo que respecta a la devolución de capital a los limited partners (LPs). Por ejemplo, los flujos de efectivo históricos de los fondos sugieren que la relación entre el capital distribuido y el desembolsado sería normalmente de aproximadamente 0,8 veces para los fondos estadounidenses y de Europa Occidental recaudados en 2018. Pero en la actualidad, esta tasa es ligeramente superior a 0,6 veces.

“La falta de liquidez es una fuente de dolor tanto para los inversores como para las empresas: los LPs no pueden obtener rendimientos, acceder al efectivo o reequilibrar sus carteras”, explica el estudio. Los GPs deben repartir sus recursos entre más empresas en cartera, mientras que su lenta distribución impide la captación de nuevos fondos. «Al mantener las empresas durante más tiempo, a los GPs también les resulta más difícil pasar de las comisiones de gestión a las comisiones de mantenimiento, dado el inevitable reto que supone cumplir los exigentes objetivos de rentabilidad durante un periodo más prolongado. Esto puede afectar a su capacidad para recompensar y retener el talento», explican en Bain.

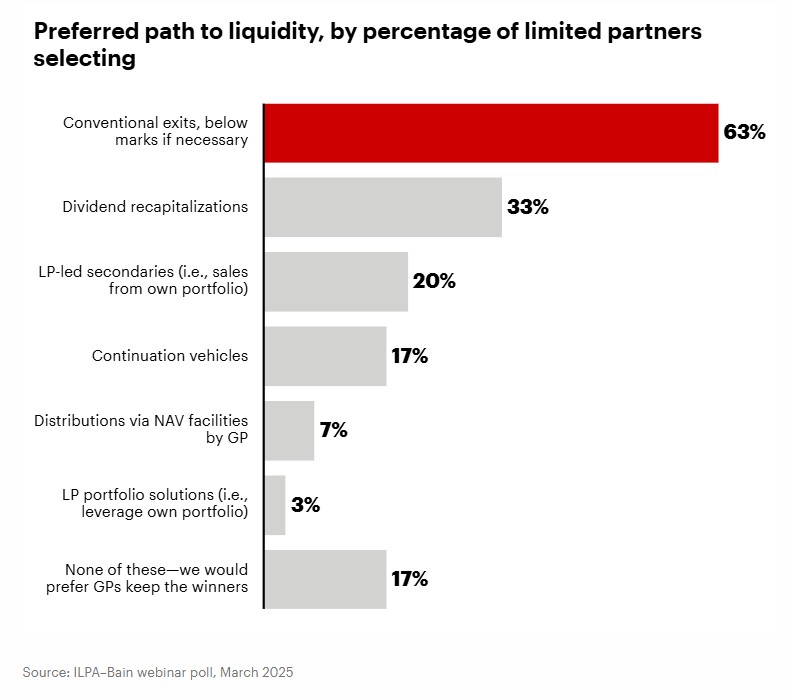

En este contexto, los LPs están cada vez menos satisfechos con las salidas parciales o minoritarias. En su lugar, están presionando para obtener realizaciones completas y tradicionales a pesar de los vientos en contra a los que se enfrentan dichas transacciones. En una encuesta reciente entre los participantes en un seminario web de la Institutional Limited Partners Association, más del 60% de los LPs afirmaron que preferirían las salidas convencionales a alternativas como las recapitalizaciones de dividendos, incluso aceptando una valoración por debajo de las marcas recientes si fuera necesario.

Cada vez más, los LPs obtienen liquidez por su cuenta acudiendo al mercado secundario para reequilibrar sus carteras o conseguir efectivo. Las causas apuntan, según Bain, a una combinación de preocupaciones geopolíticas y macroeconómicas, además de necesidades individuales de flujos de caja. El estudio menciona que, al parecer, China Investment Corporation, el fondo soberano chino, ha estado buscando compradores en el mercado secundario para unos 1.000 millones de dólares en inversiones de capital privado gestionadas por empresas estadounidenses. También en abril, la Universidad de Yale confirmó que estaba estudiando la venta de participaciones en fondos de capital riesgo de su dotación.

Por lo tanto, “el mercado secundario ofrece una oportunidad para la caza de gangas a los inversores con menos restricciones de liquidez. Sin embargo, a pesar de su fuerte crecimiento, el mercado secundario aún no ha alcanzado la madurez necesaria para satisfacer las necesidades de liquidez del sector, que representa menos del 5% de los activos de capital riesgo gestionados en todo el mundo”, apuntan en Bain.

La captación de fondos nunca ha sido tan difícil

La captación de fondos de capital privado sigue siendo difícil a pesar de la fortaleza de algunas categorías, como las secundarias y las de infraestructuras. La captación mundial de fondos para adquisiciones podría evitar, por poco, que se registre el sexto trimestre consecutivo de caídas en este terreno.

Ninguno de los fondos de buyout que se cerraron en el primer trimestre superaba los 5.000 millones de dólares. Es la primera vez en una década que no se supera este umbral trimestral. Este hito ilustra dos tendencias: un descenso del tamaño medio de los fondos captados y una caída del número de fondos cerrados.

Las perspectivas de captación de fondos de buyout “siguen siendo difíciles”, según observan en Bain. Los inversores vigilan de cerca las asignaciones, dada la debilidad de las distribuciones y, aunque el declive podría haber tocado fondo, es probable que la esperanza de una recuperación de las entradas de capital fresco se haya aplazado hasta 2026 (o más allá).

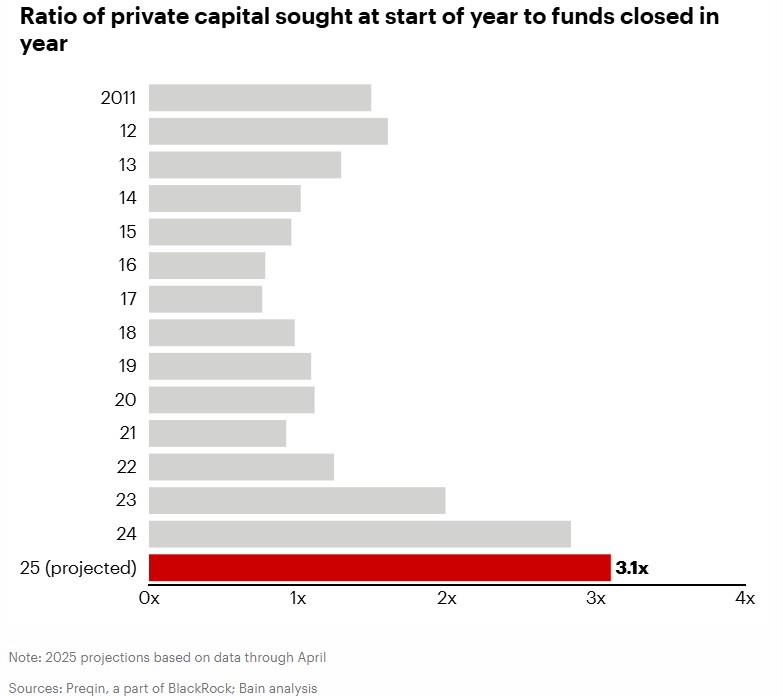

En última instancia, la captación de fondos en todas las clases de activos privados depende de la oferta y la demanda. Más de 18.000 fondos de private equity están en marcha, buscando colectivamente 3,3 billones de dólares. Esto significa que hay unos 3 dólares de demanda por cada 1 dólar de oferta (véase el gráfico 6). Queda por ver en qué medida la aparición del patrimonio privado como fuente de financiación puede aliviar este desajuste impulsando la oferta.

Los activos generadores de ingresos predecibles están ganando atractivo como contrapeso a la volatilidad relacionada con el comercio, según recalca el estudio de Bain, que cita una encuesta realizada por Campbell Lutyens en abril para ilustrar esta afirmación: el 28% de los LPs prevé aumentar sus asignaciones a crédito privado, mientras que el 20% tiene en mente incrementar su exposición a las infraestructuras. Todo ello en un contexto de cautela, ya que el 33% de los LPs afirmaron que estaban ralentizando sus inversiones en los mercados privados en respuesta a los aranceles de Estados Unidos, mientras que el 8% los interrumpió por completo.

Históricamente, los inversores institucionales se han sentido cómodos sobreponderando su exposición a Estados Unidos frente a Europa: mientras que el PIB nominal de Norteamérica es aproximadamente un 20% mayor que el de Europa, los activos de private equity norteamericanos gestionados son aproximadamente un 170% mayores. Aunque el private equity estadounidense “sigue siendo atractivo y el mayor mercado, algunos fondos de pensiones de países afectados por las tensiones comerciales con Estados Unidos se han enfriado como destino de inversión privada”, asegura el estudio. Del mismo modo, la encuesta de Campbell Lutyens sugería que alrededor de un tercio de los LPs canadienses y europeos esperaban que sus asignaciones de private equity se concentraran menos en Estados Unidos y más en Europa.

Como conclusión de los seis primeros meses del año, el informe de Bain destaca que está claro que el primer semestre “ha sido un periodo de inmensos cambios geopolíticos”, con “grandes cambios a medida que los inversores se replantean su exposición a distintas clases de activos y geografías”. En este punto, el análisis recoge que “más que nunca, los gestores de fondos deben analizar sus hipótesis sobre la procedencia de su capital, continuando con la tendencia del sector a abandonar la captación informal de fondos para adoptar un enfoque más sistemático”.

Navegar por la incertidumbre de 2025

Las mejores oportunidades suelen surgir en los momentos más extremos de incertidumbre. Y el estudio de Bain afirma que “esto parece seguir siendo cierto en 2025, donde ya han surgido operaciones dignas de mención a raíz de la agitación de las últimas semanas”, como la compra de Skechers por parte de 3G por más de 9.000 millones de dólares menos de dos semanas después de que el fabricante estadounidense de calzado retirara sus previsiones financieras debido a la incertidumbre comercial, que había hecho caer sus acciones hasta un 44% por debajo de su máximo de 2025. Los compradores potenciales pueden ser proactivos en el mercado actual, reconociendo que los GPs cada vez hacen más concesiones entre rentabilidad y liquidez.

En el entorno actual, menos benigno, los múltiplos de valoración no aumentarán por sí solos, “por lo que es vital que las empresas de private equity den prioridad a la mejora de los beneficios de sus empresas en cartera mediante una combinación de control de costes y aceleración de las ventas”. En Bain no subestiman la dificultad de encontrar un crecimiento de los ingresos en estos tiempos volátiles, pero eso también significa que «las recompensas son elevadas para quienes puedan lograrlo».

Incluso si las empresas de la cartera han ejecutado recientemente programas de costes, ahora es un buen momento para volver a examinarlos, “sobre todo porque la IA generativa está permitiendo medidas de productividad que no eran posibles ni siquiera hace unos trimestres”. El apalancamiento operativo será cada vez más importante para garantizar que el crecimiento de los ingresos se traduzca en márgenes más sólidos, apunta el estudio.

Con unos plazos de salida cada vez más largos, los gestores tendrán que actualizar o ampliar sus planes de creación de valor para las empresas en cartera con el fin de convencer a los compradores de que les esperan nuevos capítulos de crecimiento. Para que esa narrativa resulte convincente, “serán necesarias pruebas claras de los avances en el crecimiento del ebitda. Y tiene que ser un progreso real, no una aspiración pro forma”.

El informe, eso sí, desvela las dificultades, mayores “de lo habitual”, para realizar predicciones de mitad de año ante “los alocados vaivenes de los últimos meses”: el mundo ha cambiado; la calma y la recuperación de los mercados financieros no deben ocultar la reordenación fundamental del comercio mundial y la geopolítica en marcha. Casi todas las empresas de cartera deben replantearse su forma de hacer negocios; los supuestos en los que se basaban sus estrategias a principios de año pueden haber quedado obsoletos.

En cuanto a la negociación de acuerdos, el estudio de Bain no cree inevitable que 2025 vaya a ser un mal año. “Si la incertidumbre arancelaria se disipa, el impulso podría volver más rápidamente de lo que muchos podrían imaginar”, en tanto que los ganadores del mañana se apresurarán a aprovechar las oportunidades de salida. También anticiparán lo que podría llegar al mercado y se formarán una idea clara de lo que quieren poseer. “Al no vislumbrarse el final de las turbulencias actuales, es probable que la mejor opción sea apoyarse en ellas”, concluye.