Oro y bitcoin: dos activos con marcadas diferencias, pero impulsados por tendencias similares

| Por Beatriz Zúñiga | 0 Comentarios

En las últimas semanas, hay dos activos que han protagonizado un interesante rally: el oro y el bitcoin. Según el análisis que hacen las firmas de inversión internacionales, junio fue un poderoso recordatorio del atractivo del oro como refugio seguro; un estatus que también intenta ganarse la citada criptomoneda. En este sentido, reconocen que la incertidumbre que marca el contexto -el último ejemplo ha sido el anuncio de la Administración Trump de un arancel del 30% a las importaciones de la UE desde el 1 de agosto- actual explica su buen comportamiento.

Blake Heimann, Senior Associate, Quantitative Research en WisdomTree, sostiene que a medida que se dispara la deuda soberana, persiste el riesgo de inflación y disminuye la confianza institucional, los inversores buscan activos que protejan su poder adquisitivo en un panorama monetario cada vez más inestable. “Tradicionalmente, el oro ha desempeñado el papel clave de depósito de valor duradero y de activo de reserva común. Hoy, sin embargo, bitcoin se perfila como una alternativa creíble y descentralizada”, afirma.

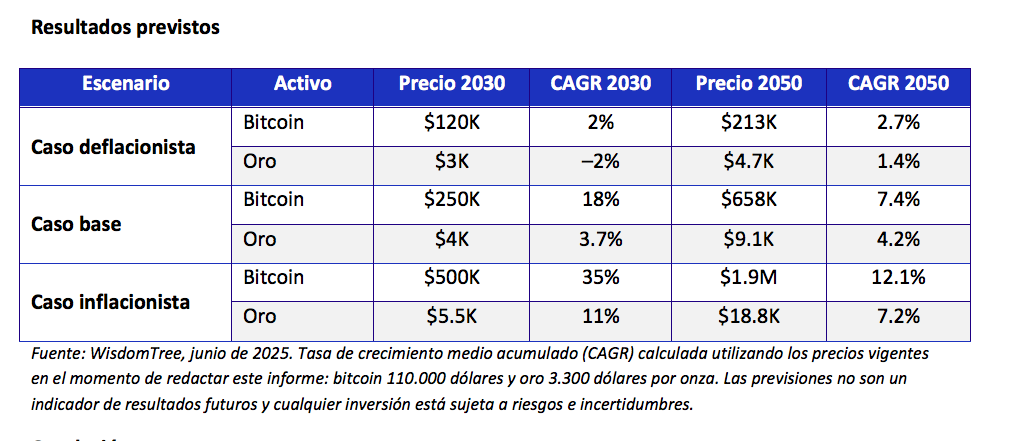

Según un análisis realizado por la gestora, y basado en distintos escenarios, que explora cómo la expansión sostenida de la oferta monetaria mundial podría remodelar los precios futuros tanto del oro como de bitcoin, dos activos comúnmente denominados “dinero duro” o “reserva de valor”. Este análisis sitúa a bitcoin y al oro como activos monetarios duros complementarios posicionados para beneficiarse de la continua expansión monetaria. Según apunta el experto de WisdomTree, si la oferta monetaria crece en línea con las tendencias históricas y los inversores reasignan capital hacia depósitos de valor escasos, ambos activos están posicionados para un alza significativa.

“En el caso base, bitcoin alcanza los 250.000 dólares y el oro los 4.000 dólares en los próximos 5 años. En condiciones más inflacionistas, las valoraciones podrían superar los 500.000 dólares para bitcoin y los 5.500 dólares por onza para el oro. Con una oferta muy limitada y una creciente demanda de resiliencia monetaria, ambos activos ofrecen funciones diferenciadas en una asignación diversificada a activos de ‘dinero duro’”, afirma Heimann.

Impulsores del oro

En opinión de Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM (JSS SAM), el oro debería continuar al alza, respaldado por una fuerte demanda estructural y la incertidumbre sobre las políticas estadounidenses. “La compra de ETFs de oro ha sido inusualmente fuerte en la primera mitad del año, registrándose entre febrero y abril los mayores flujos de entrada desde marzo de 2022 (tras la invasión rusa de Ucrania). Destacamos que las tenencias globales de ETFs aún no han vuelto a los niveles máximos de 2022 y que, con una participación del 7%, las tenencias asiáticas siguen representando una fracción relativamente pequeña del total global. Recientemente, las preocupaciones sobre la sostenibilidad fiscal del proyecto de ley One Big Beautiful Bill Act del presidente Trump y la reimposición de aranceles a los socios comerciales de EE.UU. han renovado el apoyo al oro.

Según el experto de JSS SAM, a medio plazo, el aumento del riesgo geopolítico, la creciente incertidumbre política en EE.UU. y un dólar más débil deberían respaldar al oro; y a largo plazo, la fragmentación geopolítica favorece al oro, mientras que un dólar más débil debería actuar como viento de cola adicional. “Prevemos que la demanda de oro por parte de mercados emergentes será estructuralmente más alta que en el pasado. Esta tendencia se acentúa especialmente en China, debido a la falta de alternativas de inversión domésticas. Las compras de oro por parte de bancos centrales de mercados emergentes han aumentado desde 2022, y esperamos que esta tendencia estructural se mantenga”, sostiene Wewel.

En cambio, Stefan Eppenberger, estratega jefe de la boutique Multi Asset de Vontobel, se muestra algo más prudente y reconoce que mantienen un posicionamiento neutral en oro. “El mes de junio sirvió de poderoso recordatorio del atractivo del oro como refugio seguro. La crisis entre Israel e Irán llevó al metal amarillo a superar los 3.400 dólares por onza. Aunque consideramos que el metal amarillo es estructuralmente atractivo – apoyado por los elevados niveles de deuda pública, la disminución de la confianza en el papel moneda y los esfuerzos de los bancos centrales por diversificarse y alejarse del dólar estadounidense – somos un poco más cautos a corto plazo. El oro dista mucho de ser una cobertura barata a estos niveles, y la demanda china parece haber pasado a un segundo plano”, argumenta Eppenberger.

Materias primas como cobertura

En este contexto, algunas gestoras consideran que el oro y otras materias primas pueden convertirse en una cobertura ante la volatilidad de los mercados. “Si bien el petróleo ha experimentado una notable volatilidad, el complejo de materias primas en general se ha mantenido notablemente estable este año. Los precios del oro siguen subiendo, respaldados por las compras sostenidas de los bancos centrales y los esfuerzos de desdolarización en curso. Los metales básicos también se han mantenido firmes, mostrando resiliencia incluso frente a las preocupaciones de crecimiento relacionadas con los aranceles”, afirma Greg Sharenow, gestor de fondos de PIMCO.

Según la visión de Sharenow, los inversores, reconociendo que sus carteras estaban infraexpuestas a los activos reales y eran más vulnerables a la inflación de lo esperado, han renovado el interés por el oro y las materias primas en general. “En general, el Bloomberg Commodity Index ha generado sólidas rentabilidades, lo que demuestra que una cesta de materias primas diversificada tiene el potencial de ayudar a capear las perturbaciones específicas del sector y contribuir a la estabilidad de la cartera”, argumenta.

Un vistazo al bitcoin

Respecto al bitcoin, cabe destacar que, el pasado 10 de julio, superó un nuevo máximo histórico al romper la marca de los 113.700 dólares por unidad. Esta cifra deja atrás su anterior récord de 112.040 dólares, en un movimiento que ha sorprendido incluso a los analistas más optimistas. Según explican,el aumento ha sido impulsado en gran parte por una fuerte demanda institucional y una combinación de factores técnicos, financieros y políticos que han dado soporte al activo digital.

Además, reconocen que el auge de los ETFs de bitcoin sigue impulsando al criptoactivo. De hecho, estos vehículos financieros han captado flujos importantes de capital en las últimas semanas. Según los expertos, la propuesta de nuevos fondos por parte de actores influyentes, como Trump Media, que prepara un ETF enfocado en criptomonedas, ha añadido más presión alcista al mercado, al tiempo que refuerza el perfil institucional del activo.

“No obstante, este rally no ocurre en un vacío. El contexto macroeconómico global continúa siendo incierto, en especial por las tensiones comerciales que ha reactivado el presidente Donald Trump con el anuncio de nuevos aranceles que entrarán en vigor en agosto. Esta situación genera inquietud en los mercados, y aunque Bitcoin ha reaccionado inicialmente como activo de riesgo, su recuperación rápida sugiere también un creciente perfil como refugio financiero ante la incertidumbre”, destaca Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.com.