La fintech brasileña Nomad anunció el lanzamiento de Nomad Wealth, un nuevo servicio de asesoría de inversiones sin comisiones dirigido a clientes con activos por 25.000 dólares o más en la plataforma. La iniciativa forma parte de la estrategia de expansión de la compañía en el segmento de inversión internacional y se produce tras la adquisición de su filial estadounidense, Nomad Investment Services, Inc. (NIS), una empresa de corretaje registrada ante la SEC y miembro de FINRA.

“Nos estamos convirtiendo en la puerta de entrada a la vida financiera global de millones de brasileños, brindando acceso a los mercados internacionales y consolidándonos como uno de los principales actores del segmento en Brasil”, afirmó Lucas Vargas, CEO de Nomad.

La estructura del nuevo servicio se basa en consultoría sin comisiones, enfocada en alinear los intereses de la empresa y el inversor. «Las sugerencias se basarán en los objetivos y el perfil del cliente, sin la presión de vender un producto específico que genere una mayor comisión para el consultor», explicó Vargas. El ejecutivo enfatizó que el modelo busca romper con la práctica predominante en el mercado brasileño de compensación basada en descuentos y comisiones, generando mayor independencia y transparencia en los servicios de asesoría.

Nomad Wealth será operada por un equipo de consultores certificados y dedicados, contratados a tiempo completo. «Hemos preparado a la empresa para operar dentro de marcos regulatorios sólidos y reconocidos internacionalmente», afirmó el director ejecutivo. El servicio incluye reuniones periódicas, eventos presenciales y apoyo personalizado, todo sin costo adicional.

«El modelo que estructura Nomad Wealth busca romper con esta tendencia», añadió Vargas. Para Danilo Igliori, economista jefe de Nomad y director de la nueva consultora, se están «convirtiendo en una opción práctica y transparente para quienes buscan dolarizar su patrimonio como forma de diversificación».

Según Igliori, el servicio fue diseñado para ofrecer “una consultoría realmente alineada con el cliente”, en un mercado donde “predominan los modelos de reembolso o comisión en la venta de productos y eso genera conflictos en las relaciones con los clientes”.

Nueva etapa y expansión internacional

La fintech superó los 1.260 millones de dólaresen activos bajo custodia en el extranjero en julio de 2025, y también reportó ingresos anualizados de 120 millones de dólares y generación de efectivo por primera vez a principios de año. Su base de clientes actual supera los 3,5 millones de usuarios , quienes tienen acceso a servicios bancarios, pagos internacionales e inversiones en el extranjero.

Nomad también planea abrir una oficina enMiamien el segundo semestre del año. La recién otorgada licencia de corretaje NIS habilitará nuevos productos y funciones, como el préstamo de valores, y una mejor experiencia de usuario. Entre sus alianzas estratégicas, la compañía mantiene una colaboración con BlackRock, que brinda acceso a fondos y ETFs gestionados por la gestora de activos global.

Banco Sabadell cumple el quinto aniversario de su alianza estratégica con Amundi, la gestora líder en Europa en volumen de activos bajo gestión. Desde la firma del acuerdo, a finales de junio del año 2020, la colaboración ha conseguido un crecimiento del 53% del patrimonio gestionado, y ha permitido combinar la experiencia local de Banco Sabadell con las capacidades globales de Amundi, incluyendo su extensa trayectoria en alianzas con grupos bancarios y su gama diversificada de soluciones de inversión.

El objetivo de esta alianza es ofrecer a clientes particulares y empresas propuestas de inversión diversificadas, temáticas y alternativas, adaptadas a un entorno global cada vez más complejo y cambiante, y contribuir así al crecimiento sostenido del ahorro a largo plazo.

Parte del éxito radica en la oferta conjunta de fondos de marca Banco Sabadell y productos core de Amundi, con un enfoque decidido hacia la sostenibilidad. De hecho, más del 85% del patrimonio gestionado en el marco de esta alianza se destina a productos con criterios de sostenibilidad ESG, tras migrar casi toda su gama de productos a los de esta clase.

En términos de resultados, el patrimonio gestionado en fondos bajo las marcas Banco Sabadell y Amundi ha crecido un 53,5% hasta los 21.965 millones de euros, lo que supone un incremento de 7.654 millones de euros.

Para el subdirector general de Banco Sabadell y director de Negocio de Sabadell Urquijo Banca Privada, Xavier Blanquet, “esta alianza con un socio de primer nivel como es Amundi, nos ha permitido continuar con la profunda transformación que en los últimos años hemos llevado a cabo en la entidad y que vamos a continuar implementando para poder ofrecer un servicio excelente a todos nuestros clientes”.

Por su lado, Alexandre Lefèbvre, CEO de Sabadell Asset Management, ha asegurado que “la exitosa alianza con Banco Sabadell se erige como una prueba más de la capacidad de Amundi para construir relaciones sólidas y mutuamente beneficiosas con socios bancarios abiertos a apoyarse en especialistas de la gestión de activos, para poder ofrecer el servicio mas adecuado a sus clientes”.

Amundi ha aportado un equipo de más de 900 especialistas en inversión, incluyendo unos 190 economistas y analistas financieros y más de 40 analistas especializados en criterios ESG. Esta estructura internacional ha permitido ofrecer análisis macroeconómicos de referencia, apoyo a la selección de fondos y un asesoramiento que refuerza el compromiso con la inversión responsable.

La alianza también ha impulsado la innovación tecnológica en Banco Sabadell y Urquijo Gestión, con la implementación de nuevas herramientas de inversión y el lanzamiento de nuevas carteras gestionadas. Paralelamente, se han celebrado numerosos eventos con clientes para dar a conocer la gama de productos y el enfoque sostenible: solo en 2024 se realizaron 37 eventos con más de 2.200 asistentes, y en el primer semestre de 2025, ya se han llevado a cabo 14 encuentros con más de 1.000 clientes.

De cara al futuro, la colaboración con Amundi seguirá apostando por el desarrollo de nuevas ideas de inversión sostenible y temática. El Amundi Investment Institute y gestoras especializadas del grupo, como Alpha Associates, contribuirán con análisis y productos innovadores que reforzarán la propuesta de valor y su capacidad para acompañar a los clientes en sus objetivos financieros a largo plazo.

EFPA España, asociación de referencia de los asesores financieros en nuestro país, respalda plenamente el contenido del documento de posición enviado por la Federación Europea de Asesores Financieros e Intermediarios Financieros (FECIF) a las principales instituciones europeas en relación con la Estrategia de Inversión Minorista (RIS).

La comunicación, firmada por la presidenta de FECIF, Vania Franceschelli, y dirigida a la Comisión Europea, el Parlamento Europeo, el Consejo y otros actores clave del sector, recoge las preocupaciones del conjunto del asesoramiento financiero europeo ante la evolución del debate legislativo.

EFPA España, como asociación miembro de FECIF, comparte el diagnóstico expuesto: el nuevo marco normativo debe fortalecer y no debilitar el papel de los asesores financieros, que son esenciales para la movilización del ahorro improductivo hacia una inversión a largo plazo, diversificada y rentable, así como para la mejora de la educación financiera de los ciudadanos.

Como asociación que aglutina a más de 36.000 profesionales certificados que en su labor diaria identifican las demandas y necesidades de los inversores minoristas, EFPA España advierte que una regulación excesivamente formalista y con crecientes cargas administrativas puede desincentivar el acceso al asesoramiento profesional en los hogares, tal y como expresa FECIF en su misiva.

En un momento crítico para la sostenibilidad del ahorro en Europa —con una parte significativa del patrimonio familiar depositado en productos de escasa rentabilidad—, resulta más necesario que nunca contar con normas eficaces y centradas en generar valor real para familias y particulares.

En este contexto, y alineada con su misión y objetivos, EFPA España reitera su compromiso con los objetivos de la Unión de Ahorros e Inversiones, y comparte plenamente el esfuerzo de FECIF por hacer oír la voz del sector y sus profesionales ante las instituciones europeas.

Amchor IS y Mutuactivos han lanzado conjuntamente el fondo Global Private Income Program, FIL, una propuesta pionera en mercados privados que permite invertir desde el inicio en una cartera ya construida de deuda privada de alta calidad.

El fondo está diseñado para ofrecer rentas periódicas y posee una estructura única que le permite conciliar un menor periodo de iliquidez para el inversor con el respeto a los periodos naturales de maduración de estas inversiones.

Además, proporcionará al inversor la opción de continuar invertido a lo largo del tiempo a través del traspaso voluntario entre fondos del mismo programa para las personas físicas.

Amchor IS, firma especializada en soluciones de inversión, será el gestor del fondo, mientras que Mutuactivos, la gestora independiente líder en España por patrimonio gestionado, será el asesor estratégico.

Con cupones periódicos

A diferencia de los vehículos alternativos tradicionales, Global Private Income Program, FIL no invertirá gradualmente a base de “llamadas de capital”, sino que permitirá a los partícipes estar plenamente invertidos desde el primer momento en una cartera ya construida y diversificada de activos generadores de rentas, lo que facilita la percepción de cupones periódicos desde el inicio.

El fondo supone un nuevo avance en la apuesta de Amchor IS y Mutuactivos por ofrecer a sus clientes acceso eficiente y diversificado a activos privados, especialmente en el entorno actual de búsqueda de alternativas a los mercados cotizados.

Selección de fondos abiertos (evergreen)

El fondo está diseñado para conciliar la obtención de rentabilidad periódica con un menor periodo de iliquidez, sin sacrificar el rigor necesario en la maduración de este tipo de inversiones. Para ello, invertirá en una selección de fondos abiertos (evergreen), fundamentalmente de deuda privada, elegidos por su histórico consolidado y la calidad de sus gestores.

Global Private Income Program, FIL tendrá una duración de cuatro años desde su inscripción en CNMV. Un año de comercialización y tres más de vida. Podrá ser suscrito trimestralmente durante el primer año, también a través de las principales plataformas de fondos de inversión.

Antes de su vencimiento, los partícipes podrán o traspasar su inversión a un fondo monetario o traspasarla a un nuevo FIL con idénticas características. Gracias a esta estructura, el fondo ofrece la posibilidad de mantener una exposición recurrente a crédito privado a lo largo del tiempo.

El nuevo fondo, Global Private Income Program, FIL, responde a muchas de las inquietudes actuales de los inversores en mercados privados: acceso inmediato, generación de rentas y una menor iliquidez aportando además el beneficio fiscal del traspaso entre fondos. Para Amchor IS y Mutuactivos esta solución marca un nuevo estándar en la forma de invertir en deuda privada.

DNB Asset Management (DNB AM), filial del Grupo DNB, proveedor de servicios financieros de Noruega, amplía su gama de fondos temáticos con el lanzamiento en el mercado español del DNB European Defence. Tras su acogida en Noruega desde abril, este fondo de renta variable de gestión activa ofrece acceso directo a empresas europeas líderes en defensa, tecnología aeroespacial, protección de infraestructuras civiles y ciberseguridad.

«El mundo está cambiando rápidamente, y con ello las exigencias en materia de seguridad, tecnología y resiliencia. Con DNB European Defence, ofrecemos a nuestros clientes acceso a uno de los sectores estratégicos más relevantes para el futuro de Europa», explica Amra Koluder, responsable de Clientes Internacionales y Distribución en DNB AM.

«España ocupa una posición clave dentro del sistema de seguridad europeo. Este nuevo fondo permite a nuestros clientes participar activamente en el fortalecimiento de la base industrial y tecnológica de Europa, con perspectivas muy atractivas a largo plazo», añade Lorenzo González, responsable para Iberia en DNB AM.

Gestión experta con formación técnica sólida

El fondo está gestionado por Stian Ueland, profesional con amplia experiencia en inversión y formación técnica. Es Doctor en Ciencia de Materiales por el MIT, CFA charterholder y también participó en la gestión del Fondo de Inversión del Gobierno Noruego (NBIM).

Ueland combina un análisis fundamental riguroso con un enfoque claro en ventajas competitivas, innovación tecnológica y dinámicas del mercado. «En el nuevo contexto geopolítico, la capacidad de Europa para garantizar su seguridad es más importante que nunca. Al mismo tiempo, los países están invirtiendo en infraestructuras críticas, seguridad digital e independencia tecnológica», señala el gestor. «Esto abre oportunidades de inversión a largo plazo que van mucho más allá de las empresas tradicionales del sector defensa».

Un universo de inversión amplio y diversificado

El fondo se beneficia del crecimiento estructural del mercado de defensa europeo, impulsado por el contexto internacional y el aumento de la responsabilidad en política de seguridad. Por otro lado, ofrece acceso a empresas altamente innovadoras en sectores punteros como la aviación, la ciberseguridad y la infraestructura digital. Además de fabricantes tradicionales de defensa, el universo de inversión incluye compañías que desarrollan tecnologías críticas para la protección civil.

A diferencia de los productos indexados, este fondo de gestión activa permite seleccionar de forma precisa aquellas empresas con mayor potencial de crecimiento y ventajas competitivas claras. DNB European Defence invierte en unas 40 a 50 compañías, y entre ellas se encuentran líderes europeos como Rheinmetall, Leonardo o Saab; firmas aeroespaciales como Dassault Aviation, MTU Aero Engines o Rolls Royce, junto a especialistas en sensores, comunicación cifrada o defensa cibernética como Hexagon, Hensoldt o Adyen.

Aproximadamente un 15% del fondo se invierte en empresas fuera del índice de referencia, lo que permite generar valor añadido de forma activa.

DNB Asset Management cuenta con una sólida trayectoria en el desarrollo y gestión de estrategias temáticas. Fondos como DNB Technology o DNB Healthcare han demostrado que el conocimiento profundo de cada temática, junto con una selección responsable, se traduce en éxito sostenido en la inversión.

Foto cedidaAlejandra Hernández, directora general de atl Capital.

atl Capital, entidad especializada en banca privada, ha anunciado la reorganización de su estructura ejecutiva con el objetivo de impulsar el plan de crecimiento diseñado por la firma para los próximos años y afrontar los desafíos del entorno económico actual.

El principal cambio en la reorganización del organigrama de la compañía es el nombramiento de Alejandra Hernández como directora general de la firma y su incorporación a la cúpula ejecutiva, liderada por Jorge Sanz, presidente ejecutivo y Guillermo Aranda, CEO.

Con una sólida trayectoria profesional de más de 14 años en atl Capital, Alejandra asume esta nueva responsabilidad tras ocupar diferentes cargos estratégicos en la firma desde los que ha contribuido con su firme experiencia en asesoramiento financiero a inversores al crecimiento y transformación de la compañía. Alejandra Hernández es socia y miembro del Consejo de Administración de la entidad de banca privada y hasta este nombramiento ejercía como directora del departamento de Grandes Patrimonios.

“Estamos seguros de que Alejandra seguirá aportando mucho valor desde su nuevo cometido para que nuestra firma mantenga un crecimiento firme. Así lo ha hecho desde su incorporación a atl Capital, demostrando, siempre, su compromiso en cada una de las responsabilidades que se le han ido atribuyendo. A esto se une el que es una profesional que destaca por su visión de negocio, capacidad para liderar equipos y por lo que es más importante para nuestro negocio, su estrecha y profesional relación con nuestros clientes”, señala Jorge Sanz, presidente de atl Capital.

La nueva directora general de atl Capital cuenta con una doble licenciatura en Administración y Dirección de Empresas y Técnicas de Mercado por la Universidad Pontificia de Comillas y extiende su formación con un Máster en Bolsas y Mercados Financieros por Instituto Bursátiles (IEB) y la Certificación de Asesor Financiero Europeo (EFA, European Financial Advisor).

Otros cambios

Junto con el nombramiento de directora general, la firma de banca privada anuncia nuevas designaciones en diferentes áreas de negocio.

José Manuel García Martí será socio director de Grandes Patrimonios y será el responsable de impulsar la relación y el asesoramiento a clientes con estructuras patrimoniales más elevadas.

Luis Arribas será socio director Comercial de la Red de Oficinas, encargado de coordinar y fortalecer la estrategia comercial en las diferentes delegaciones.

Jaime Zumalacárregui y Lucía Garvía asumen conjuntamente el rol de socios directores comerciales de Madrid, reforzando así la presencia de la firma en la capital y consolidando el crecimiento del equipo y base de clientes en este mercado clave.

“Con esta estructura directiva, pretendemos dinamizar la organización de la compañía para que nos permita adelantarnos a las necesidades de nuestros clientes de una forma ágil y seguir ofreciendo un servicio de excelencia”, apunta Jorge Sanz.

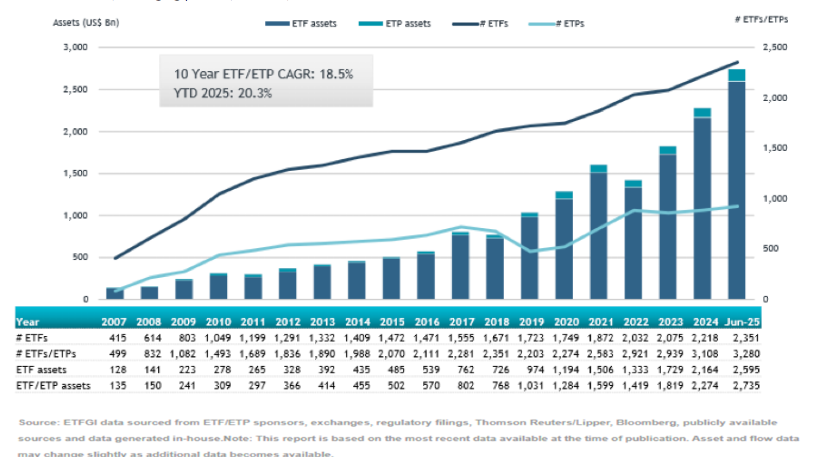

La fortaleza de la industria europea de ETFs se muestra en sus cifras. Según los datos publicados por ETFGI, durante los primeros seis meses del año, el patrimonio alcanzó un nuevo máximo de 2,74 billones de dólares al finalizar junio, batiendo el récord del mes anterior de 2,61 billones. Esto supone que los activos crecieron un 20,3 % en la primera mitad de 2025, desde los 2,27 billones al cierre de 2024.

Solo durante junio, la industria registró entradas netas por 26.300 millones de dólares, lo que elevó el total acumulado del primer semestre de 2025 a un récord de 176.100 millones de dólares, el mayor nivel jamás registrado. “Junio marcó el 33º mes consecutivo de entradas netas”, destacan desde ETFGI.

Los flujos de junio

A la hora de hablar de flujos, se observa un boom de ETFs de renta variable, ya que los ETFs y ETPs de renta variable listados en Europa atrajeron 120.650 millones de dólares en el primer semestre de 2025, el mayor registro histórico. Si nos centramos en las cifras de junio, los ETFs de renta variable registraron entradas netas por 11.940 millones de dólares en junio, lo que lleva las entradas netas del primer semestre a 120.650 millones de dólares, más que los 78.350 millones de dólares del primer semestre de 2024.

En el caso de los ETFs de renta fija, tuvieron entradas netas de 8.430 millones de dólares durante junio, llevando el total del primer semestre a 32.690 millones de dólares, superiores a los 26.200 millones de dólares del primer semestre de 2024.

En el caso de los ETFs de materias primas reportaron entradas netas de 2.890 millones de dólares en junio, llevando el total del primer semestre a 7.050 millones de dólares, superiores a las salidas netas de 4.770 millones de dólares en el primer semestre de 2024. Y, por último, los ETFs activos atrajeron entradas netas de 2.470 millones de dólares durante el mes, acumulando entradas netas de 13.360 millones de dólares en el primer semestre, más que los 5.120 millones de dólares del primer semestre de 2024.

Lo destacado de la industria

La industria de ETFs en Europa tenía 3.280 productos, con 13.845 listados, activos por valor de 2,74 billones de dólares, de 125 proveedores listados en 29 bolsas de valores en 24 países al final de junio. “Entradas sustanciales pueden atribuirse a los 20 principales ETFs por nuevos activos netos, los cuales captaron en conjunto 12.170 millones de dólares en junio. El UBS MSCI ACWI Universal UCITS ETF (AWESGW SW) captó 1.390 millones de dólares, la mayor entrada neta individual”, concluyen desde ETFGI.

CanvaArriba, de izquierda a derecha, Alejandro Coll (director de Inversiones y miembro del equipo de gestión), Kike Salas (CEO y miembro del equipo de gestión), George Wegwitz (director de Operaciones y Ejecución y miembro del equipo de gestión) y Luis Ranera (director de Cumplimiento Normativo). Debajo, de izquierda a derecha, Santiago Sainz de Baranda (secretario del Consejo), Idoia Maguregüi (consejera independiente) y Juan Aznar (presidente no ejecutivo del Consejo).

El mercado financiero español cuenta desde hoy con un nuevo actor en el ámbito de la gestión de fondos: Macroflow Partners SGIIC, S.L. (Macroflow Partners o MFP) ha obtenido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) como sociedad gestora de instituciones de inversión colectiva y ha comenzado oficialmente su actividad, con el objetivo de ofrecer una propuesta diferencial en la gestión de fondos de inversión dirigida a inversores profesionales y family offices.

MFP nace con la vocación de ser una gestora de fondos independiente de grupos financieros, que ofrece una propuesta de valor diferencial basando su estrategia de inversión en la objetividad y la eliminación de sesgos humanos, apoyada en modelos macroeconómicos y econométricos,junto al análisis de flujos institucionales. Este enfoque permite tomar decisiones sistematizadas y eficientes, orientadas a generar retornos estables y recurrentes en distintos entornos de mercado, con niveles controlados de volatilidad, explican desde la entidad.

El equipo gestor está liderado por George Wegwitz, Alejandro Coll y Enrique Salas, quienes desarrollan una estrategia de tipo “go anywhere”, orientada a obtener resultados positivos en cualquier escenario de mercado a través de una gestión multiactivo.

«Nos apoyamos en una amplia gama de ETFs para construir un sistema objetivo que elimine los sesgos típicos asociados a la toma discrecional de decisiones. Nuestros modelos señalan en qué familias de activos debemos enfocar el análisis, mientras que el comportamiento de los flujos institucionales actúa como catalizador para definir los momentos de entrada y salida en las posiciones», explica Enrique Salas, CEO de MFP.

La firma prevé lanzar próximamente su primer fondo de inversión libre, diseñado para responder a las necesidades de inversores profesionales que buscan estabilidad y recurrencia en los retornos. El proyecto cuenta con un respaldo sólido desde el inicio: más de 50 millones de euros en activos comprometidos por distintos family offices, que junto al equipo gestor conforman el accionariado de Macroflow Partners.

Además, el consejo de administración está compuesto por profesionales con amplia experiencia en el sector financiero. En concreto, estará presidido por Juan Aznar, en calidad de presidente no ejecutivo, e incluirá a Idoia Maguregui como consejera independiente.

Hester Peirce, la comisionada de la SEC que lidera el Grupo de Trabajo sobre Criptoactivos y que fue nombrada por Donald Trump en su cargo, advirtió a través de una declaración con el sugestivo título “Encantador, pero no mágico”, que los valores tokenizados siguen siendo valores y, por ende, deben cumplir con la normativa al igual que el resto de los instrumentos.

La tecnología blockchain ha desbloqueado nuevos modelos para distribuir y negociar valores en un formato tokenizado. “La tokenización puede facilitar la formación de capital y mejorar la capacidad de los inversores para usar sus activos como garantía”, dijo Peirce en un comunicado oficial difundido por el regulador del mercado de valores de Estados Unidos. En el escrito, la profesional agregó que está “encantada” por estas posibilidades y por los nuevos participantes del mercado.

Sin embargo, advirtió que, “por poderosa que sea la tecnología blockchain, no posee habilidades mágicas para transformar la naturaleza del activo subyacente. Los valores tokenizados siguen siendo valores. En consecuencia, los participantes del mercado deben considerar —y cumplir— las leyes federales de valores al transaccionar con estos instrumentos”. Y pidió a los participantes del mercado que «consideren la posibilidad de reunirse con la Comisión y su personal».

Hester Peirce señaló también que “los distribuidores de valores tokenizados deben considerar sus obligaciones de divulgación bajo las leyes federales de valores”. Y que los compradores de esos tokens de terceros “pueden enfrentar riesgos únicos, como los riesgos de contraparte”.

Los participantes del mercado que distribuyen, compran y negocian valores tokenizados también deben considerar la naturaleza de estos valores y las implicaciones legales resultantes, agregó la ejecutiva.

Como ejemplo, apuntó al “recibo por un valor”, que en sí mismo es un valor, pero distinto del valor subyacente en poder del distribuidor del token. “Alternativamente, un token que no otorgue al titular la propiedad legal y beneficiosa del valor subyacente podría ser un “swap basado en valores” que no puede ser negociado fuera de bolsa por personas minoristas. Aunque la tokenización basada en blockchain es nueva, el proceso de emitir un instrumento que representa un valor no lo es. Los mismos requisitos legales se aplican a las versiones on–chain y off-chain de estos instrumentos”, dijo en su declaración.

Cuando los aspectos únicos de una tecnología justifican cambios en las normas existentes o cuando los requisitos regulatorios están desactualizados o son innecesarios, estamos dispuestos a trabajar con los participantes del mercado para diseñar exenciones apropiadas y modernizar las normas, concluyó.

WisdomTree amplía su gama de ETPs cortos y apalancados (short and leveraged -S&L-, en inglés) con el lanzamiento de exposiciones cortas y apalancadas a las 7 Magníficas y a semiconductores. Según indican desde la gestora, estos productos ya cotizan en la Borsa Italiana, la Bolsa de Londres y Börse Xetra, con unos coeficientes de gastos de gestión del 0,75%.

Desde la firman señalan que los nuevos ETPs son: WisdomTree Magnificent 7 3x Daily Leveraged (3MG7); WisdomTree Magnificent 7 3x Daily Short (3M7S); WisdomTree PHLX Semiconductor 3x Daily Leveraged (3SEM); y WisdomTree PHLX Semiconductor 3x Daily Short (SC3S). Según explican, estos vehículos S&L ofrecen una exposición triple diaria apalancada y triple corta/inversa al WisdomTree US Bluechip Select Index (NTR) y al PHLX Semiconductor Sector Net Total Return Index.

“El lanzamiento de estos ETPs cortos y apalancados sobre las 7 Magníficas y el sector de los semiconductores ofrece a los inversores formas tácticas de expresar posiciones de alta convicción, sobre áreas que siguen desempeñando un papel destacado en la dinámica del mercado. Estas exposiciones reflejan temáticas clave, desde la concentración de las rentabilidades en renta variable, hasta el papel cada vez más importante de la IA en el crecimiento global. En el entorno actual, la capacidad de ajustar la exposición con flexibilidad, ya sea para participar en las tendencias en curso o para sortear posibles correcciones a corto plazo, puede ser un complemento útil a la caja de herramientas de un inversor”, ha comentado Pierre Debru, Head of Research Europe de WisdomTree.

Desde la firma añaden que los ETPs S&L amplifican tanto los rendimientos positivos de una inversión, como los negativos. “Las rentabilidades y pérdidas potenciales de una posición apalancada serán mayores que las de una posición equivalente no apalancada y, debido al apalancamiento diario y a su efecto compuesto, los ETPs cortos y apalancados no son adecuados para los inversores que emplean una estrategia tradicional de comprar y mantener. Los ETPs S&L tienen un periodo de tenencia recomendado de un día y están diseñados para la negociación táctica y a corto plazo”, explican. Además, recuerdan que es importante que los inversores comprendan los atributos del producto y todos los riesgos asociados antes de invertir en ETPs S&L.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: “Como uno de los principales proveedores europeos de ETPs cortos y apalancados, nuestro objetivo es introducir exposiciones en el mercado allí donde vemos un potencial significativo de implementación táctica. Combinando nuestra experiencia en inversión temática con nuestra fortaleza en estrategias S&L, hemos introducido nuevas herramientas que se alinean con el interés de los inversores por las 7 Magníficas y los semiconductores, dos temáticas y sectores clave de la renta variable. Estos lanzamientos están pensados para los inversores que buscan gestionar tácticamente el riesgo o expresar posiciones de alta convicción, con la flexibilidad necesaria para responder a los movimientos del mercado a corto plazo con precisión e intención”.

La gama de ETPs cortos y apalancados de WisdomTree cuenta con 2.600 millones de dólares en activos gestionados y consta de más de 100 ETPs en Europa, cubriendo las principales clases de activos, como renta variable, materias primas, renta fija, activos alternativos y divisas. Los ETPs están autorizados para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.