China: al borde la deflación y a la espera de medidas estructurales

| Por Beatriz Zúñiga | 0 Comentarios

En opinión de Fang Liu, economista Asia en Edmond de Rothschild AM, el gigante asiático se centra en combatir la deflación reformando el sistema de seguridad social, aumentando los ingresos de los hogares, impulsando el proceso de urbanización y fomentando la natalidad para estimular la demanda y aumentar la confianza de los consumidores.

Según su visión, los cambios estructurales necesarios en la distribución de la renta pretenden crear un círculo virtuoso entre expectativas y demanda, estabilizando los precios con el tiempo. A pesar de que estos cambios requieren tiempo, la experiencia de China con la planificación a largo plazo, como sus planes quinquenales, proporciona una base sólida.

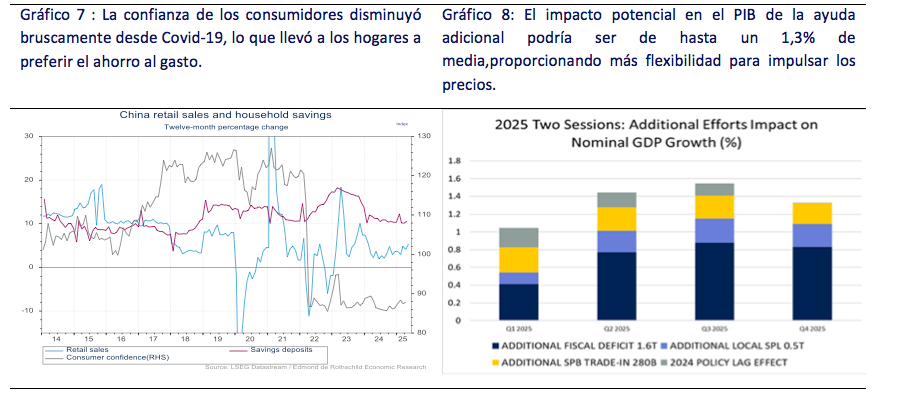

“A diferencia de la mayoría de los países, incluso con una política monetaria flexible y recuperándose de la sombra de la covid, China se enfrenta al riesgo de deflación desde 2023. En mayo de 2025, los precios al consumo (IPC) cayeron un 0,1% interanual, marcando el cuarto mes consecutivo de descenso. Los precios de producción (IPP) cayeron un 3,3% interanual, la mayor caída desde mediados de 2023. El deflactor ha sido negativo durante varios trimestres consecutivos, lo que indica que la economía china se encuentra al borde de la deflación. Para entender el proceso de deflación y evaluar la trayectoria de los precios, es importante analizar los principales factores y la dinámica”, explica Liu.

En este contexto, la experta se pregunta si China podría convertirse en el próximo Japón y si se enfrentará a sus propias «décadas perdidas». Según su visión, el factor crucial reside en la rapidez de la intervención política. “La experiencia de Japón demuestra que, una vez que la deflación se instala, resulta extremadamente difícil revertirla, y cuanto más tiempo persiste, más graves son las consecuencias. En comparación con Japón, China ha mantenido un crecimiento económico relativamente alto incluso durante periodos de deflación, lo que le ha proporcionado más flexibilidad para impulsar los precios. Además, China se beneficia de factores como un proceso de urbanización aún en curso, un mercado laboral más flexible y una base industrial orientada al mercado interno, lo que hace menos probable una deflación prolongada y más profunda”, añade.

La acción del gobierno chino

Según destaca Liu, la realidad es que China se dedica a aplicar medidas a corto plazo junto con la reforma estructural para estimular la demanda e impulsar la confianza de los consumidores. “Desde el significativo cambio de orientación de la política en septiembre de 2024, que se centró en el estímulo económico y se reiteró durante las Dos Sesiones de este año, el Gobierno ha hecho de la expansión de la demanda interna en todos los aspectos su máxima prioridad”, argumenta.

En este sentido, considera que los responsables políticos están abordando activamente los riesgos de deflación. A corto plazo, las políticas incluyen una continua relajación monetaria (recorte de tipos, inyección de liquidez), subsidios al consumo (0.5 billones de yuanes -70.000 millones de dólares de emisión de bonos especiales ultralargos- para la política de Trade-In), “esfuerzos centrados en estabilizar el mercado inmobiliario (reducción de los pagos iniciales, bajada de los tipos hipotecarios, eliminación de restricciones y apoyo a la reducción de existencias por parte de los equipos nacionales) y resolución de la deuda de los gobiernos locales”, indica. Mientras, en el mercado internacional, las recientes conversaciones de Londres, que incluyen avances en las normas de exportación de la retaguardia y el ajuste arancelario (EE.UU. +30%, China +10%), reflejan un deshielo de las tensiones comerciales.

Aunque puede que todas las medidas aún no sean suficientes en escala, Liu señala que la determinación de aplicar reformas estructurales a largo plazo es clara: “China se centra en combatir la deflación reformando el sistema de seguridad social, aumentando los ingresos de los hogares, impulsando el proceso de urbanización y fomentando la natalidad para estimular la demanda y aumentar la confianza de los consumidores. Los cambios estructurales necesarios en la distribución de la renta pretenden crear un círculo virtuoso entre expectativas y demanda, estabilizando los precios con el tiempo. A pesar de que estos cambios requieren tiempo, la experiencia de China con la planificación a largo plazo, como sus planes quinquenales, proporciona una base sólida”.

Según su análisis, las recientes medidas están aliviando la presión a la baja sobre M1, lo que indica un potencial de aumento gradual de los precios. En su opinión, el Gobierno debe dar prioridad al aumento de los ingresos de los hogares para impulsar la demanda interna, mientras que una comunicación clara de la aplicación de las políticas es esencial para gestionar las expectativas del mercado y aumentar la confianza.

“La deflación suele producirse tras el pico de capacidad industrial, situación a la que se enfrenta actualmente China. Una política monetaria flexible pierde su eficacia en una trampa de liquidez. Los ejemplos históricos demuestran que la rapidez de la intervención política es crucial para hacer frente a la deflación. El gobierno chino es consciente de la urgencia de estos riesgos y aplica activamente políticas a corto plazo y reformas estructurales para estimular la demanda. China se beneficia de la urbanización en curso, de un mercado laboral flexible y de una base industrial orientada al interior, lo que hace improbable una deflación prolongada y más profunda”, concluye la experta de Edmond de Rothschild AM.