Desde hace varios años la inclusión financiera en México se ha vuelto una de las prioridades tanto en el sector público como privado. Si bien los rezagos todavía son evidentes, es innegable que existen avances al respecto.

En el sistema financiero del país, concretamente el bancario, la institución más grande del país, BBVA es una de las más aventajadas al respecto, su informe denominado «La inclusión financiera digital muestra avances en 2024», reporta que solo el año pasado la digitalización permitió que el 8,5% de los usuarios de productos de ahorro y el 12,2% de los usuarios de crédito contrataran su último producto mediante una aplicación de celular o página de internet de la institución financiera.

También, en 2024, la población en localidades urbanas utilizó relativamente más los canales digitales (app o página de internet de la institución) para la contratación del último producto de ahorro (9,4%) y de crédito (13,4%) que la población en localidades rurales (6,3% y 8,4%, respectivamente).

BBVA informa que entre 2021 y 2024, se registraron aumentos relevantes en la contratación digital del último producto en zonas urbanas: +5,4 puntos porcentuales para productos de ahorro y +8,3 puntos porcentuales para productos de crédito.

En contraste, en zonas rurales el crecimiento fue más moderado: +4,0 puntos y +5,3 puntos, respectivamente. Este comportamiento de crecimiento desigual genera que la brecha se vaya ampliando entre este tipo de localidades.

Sin embargo, BBVA reconoce que el uso cotidiano de medios digitales para pagos sigue siendo limitado. Por ejemplo, en 2024 sólo el 4,4% de los adultos reportó usar transferencia electrónica o por aplicación de celular con mayor frecuencia para compras de hasta 500 pesos, y apenas el 7,6% para compras mayores a 500 pesos.

El rezago, de acuerdo con el análisis de BBVA, está relacionado con el ecosistema en el que se desarrollan las transacciones. Por ello, es fundamental fortalecer no sólo la inclusión financiera de las personas, sino también la de las empresas, asegurando que estas últimas cuenten con las capacidades necesarias para aceptar pagos digitales por sus productos o servicios.

Los pilares de la inclusión financiera

De acuerdo con el reporte de BBVA, la definición de inclusión financiera en México está basada en cuatro pilares:

El acceso;

El uso: en ambos casos tanto en el punto uno como en el dos, se refiere a productos financieros formales como cuentas, seguros, créditos y Afores);

Regulación apropiada (para garantizar esquemas de protección al consumidor);

Competencias económico-financieras (de los usuarios).

BBVA explica en su análisis que tradicionalmente el acceso se ha vinculado a la cobertura del sistema financiero medida por su infraestructura física (sucursales, terminales punto de venta, cajeros automáticos y corresponsales).

Sin embargo, la combinación de internet , dispositivos tecnológicos —computadoras, tabletas y teléfonos inteligentes— y una regulación adecuada ha abierto, no sólo otra vía de “acceso”, sino también de “uso”, a partir de los canales financieros digitales (principalmente páginas de internet o aplicaciones).

Hay avances, pero falta mucho

BBVA pone el acento en los avances de la inclusión financiera en el país, pero también en lo mucho que falta por avanzar, así como en algunos aspectos como la interpretación cotrrecta de las cifras que arroja el análisis.

Por ejemplo, el banco reconoce que sus resultados relacionados con el indicador de contratación por medios digitales podrían estar subestimados debido a que hay una proporción de población que contestó que no contrató de manera digital, pero una causa fue por no haber tenido la opción, Un buen indicador debería tomar un período en el que todos los que contratan deciden entre canales tradicionales o canales digitales; Sin embargo, se aprovecha la información para analizar el desempeño de este indicador.

BBVA anticipa que será inevitable el avance en la digitalización e inclusión de los clientes en las zonas rurales, el argumento es de llamar la atención: «Es de esperar que en algún momento la población en localidades rurales tiendan a hacer más uso de canales digitales para la contratación del último producto financiero, que las urbanas, principalmente por los costos que conlleva moverse hacia los puntos de contratación tradicional; por ejemplo, llegar a una sucursal toma 38,3 minutos en promedio si se está en una localidad rural y 16,0 minutos si se está en una localidad urbana», explica la institución bancaria.

Sin embargo, los resultados de la Enif 2021 y 2024, indican que, considerando a una localidad rural como aquellas con menos de 15 mil habitantes (CNBV, 2025), las localidades urbanas tienen relativamente un mejor desempeño en la contratación del último producto de ahorro y de crédito por medios digitales, respecto de las localidades rurales.

La gran conclusión consiste en que los avances son relevantes, en un mercado que tiene muchas oportunidades para la inclusión financiera como el de México, y que por lo tanto también representa el gran reto de abatir a la brevedad el enorme rezago todavía vigente.

Luego de la nueva amenaza del presidente de Estados Unidos, Donald Trump, en el sentido de imponer aranceles del 30% a México, a partir del 1 de agosto, los analistas tratan de dibujar algunos escenarios probables en la relación comercial de ambas naciones, y especialmente el impacto para el país latinoamericano, la economía más débil del Tratado de México, Estados Unidos y Canadá (T-MEC). En este momento se llevan a cabo negociaciones entre ambas naciones y que deberán concluir antes de la fecha pactada.

Actualmente, las importaciones mexicanas de Estados Unidos que no cumplen con las reglas del T-MEC deben pagar un arancel del 25%, cifra que aumentaría hasta 30% al inicio de agosto. En ese sentido, asumiendo que las exenciones derivadas del TMEC continuarán, Banamex actualizó su estimación de como quedarían los aranceles ponderados para las importaciones mexicanas a Estados Unidos a partir de ese momento.

La institución bancaria proyecta que el nuevo arancel se ubicaría en 13,7%, desde el 11,9% vigente actualmente. El arancel mundial promedio subiría a 15% con los nuevos impuestos anunciados. Considerando los cambios en las tasas arancelarias a otros países, que se han anunciado durante julio, Banamex proyecta que la tasa ponderada promedio de las importaciones estadounidenses pasaría de 12,1% a 14,7%.

Al respecto se consideran las cartas enviadas a Camboya, Laos, Myanmar, Tailandia, Indonesia, Sudáfrica, Kasajistán, Corea del Sur, Japón, Malasia, Filipinas y Brasil, además de los acuerdos anunciados entre Estados Unidos y Reino Unido, además de Vietnam.

A pesar de que el arancel mundial promedio es 12%, el efectivamente pagado en mayo fue de 9%, agregaron desde el banco mexicano.

De acuerdo con los datos del US Census Bureau, en mayo de este año la tarifa promedio ponderada de las importaciones de Estados Unidos fue de 8,7%, más de 3 puntos porcentuales por debajo de la estimación previa a las modificaciones anunciadas para entrar en vigor a partir de agosto.

Sobresale que el arancel de las importaciones chinas en dicho mes fue de 45,6%, mientras que el de las provenientes de México fue de 4,3%, casi 8 puntos porcentuales por debajo de la estimación, siendo este el comportamiento dominante. Es decir, salvo China, el arancel efectivamente pagado es menor al estimado.

Sin embargo, es probable que los datos (preliminares) del US Census Bureau muestren una mayor recaudación conforme se normalice el flujo operativo en las aduanas de Estados Unidos, dado que los cambios normativos se han sucedido rápidamente.

Así, en caso de que se implementen las medidas anunciadas en las cartas enviadas la semana pasada, entonces a partir de agosto Banamex espera que el arancel promedio efectivamente pagado de las importaciones de Estados Unidos se ubique alrededor de 10,5% a nivel mundial, mientras que para las importaciones mexicanas se ubicaría alrededor de 5%.

Foto cedidaEl nuevo equipo de Head of Strategy and External Channels (izq a der): arriba: Nicolás Bacarreza, Roly Prieto; abajo: Catherine Ruz, Paulina Olguín, Victoria Bazán

Reforzando su rama de Wealth External, la firma chilena de gestión patrimonial Grey Capital anunció una serie de seis contrataciones, incluyendo un equipo senior de Head pf Strategy and External Channels, sumando décadas de experiencia en la industria financiera. El target es reforzar los esfuerzos en el segmento de asesores independientes.

Según informaron a través de un comunicado, los fichajes incluyeron tres profesionales que ingresaron con el rol de Head: Victoria Bazán, Paulina Olguín y Roly Prieto, todos profesionales con más de 20 años de trayectoria en gestión patrimonial.

Antes de llegar a Grey, Bazán se desempeñaba como subgerente de Banca Privada de Vantrust Capital, firma donde trabajó dos años y medio. En el pasado también trabajó en el multi-family office Addwise, como gerente comercial, y Banchile Corredores de Bolsa, como asesora financiera de Banca Privada.

Olguín, por su parte, pasó más de una década en LarrainVial, donde desarrolló el grueso de su carrera, según consigna su perfil de LinkedIn. La profesional llegó al área de Wealth Management de la casa de inversiones chilena como gestora patrimonial, en 2012. A inicios de 2024, dio un salto y fue nombrada como subgerente de Gestión Patrimonial y encargada del proyecto de canal híbrido del área.

En el caso de Prieto, antes se desempeñaba en SURA Investments, donde pasó los últimos 13 años y fracción. Si bien su primer trabajo en la industria financiera fue como ejecutivo de la Banca de Empresas de Santander, su formación como gestor patrimonial se llevó a cabo en la firma de matriz colombiana. Ahí, alcanzó el cargo de jefe comercial.

Este equipo opera bajo el liderazgo de Catherine Ruz, co-fundadora –junto con Nicolás Bacarreza– de Grey Capital, una firma con presencia en Chile, México y Colombia.

“A ellos se suma un equipo de Channels especialmente seleccionado, completando así una estructura robusta y enfocada en el segmento de altos patrimonios”, agregan desde el multi-family office en la nota de prensa.

Estas contrataciones, acotaron, tienen el objetivo de consolidar la oferta de la firma para asesores financieros independientes, que incluye respaldo regulatorio, productos de inversión, tecnología y proveedores especializados en banca privada.

“Estamos completamente seguros de que las inversiones deben estar miradas desde el cliente, desde lo tributario, el riesgo emisor de los productos, la calidad y la construcción del largo plazo. Eso sólo puede ser construido con asesores financieros independientes y nosotros estamos preparados para entregar lo mejor de los dos mundos”, indicó Ruz en la nota de prensa.

La última ronda de capitalización de iCapital trajo a dos nuevos inversionistas, quienes se sumaron a las inversiones follow-on de caras familiares para la fintech para llevar el levantamiento a recaudar más de 820 millones de dólares. Se trata de T. Rowe Price y el hedge fund SurgoCap Partners, quienes lideraron la operación.

Según informaron a través de un comunicado, la ronda contó con la participación adicional de State Street y, además, aumentos en los compromisos para tres caras conocidas para la firma tecnológica: Temasek, UBS y BNY. Con todo, esto llevó la valorización de la compañía sobre los 7.500 millones de dólares.

El destino de este capital, según detallaron, será acelerar la estrategia global de adquisiciones de iCapital, la expansión geográfica y la innovación tecnológica.

“Los recursos de este aumento de capital va a ser desplegado estratégicamente para acelerar nuestros esfuerzos de adquisición, con el foco en mejorar nuestra plataforma de tecnología y expandir nuestras capacidades de datos”, detalló Michael Kushner, Chief Financial Officer de la fintech, en la nota de prensa.

Así, iCapital sigue en la senda de consolidación que han recorrido desde 2013, cuando fue fundada. En total, señalaron, han invertido más de 700 millones de dólares en su plataforma y ha concretado 23 adquisiciones estratégicas, incluyendo las compras más recientes de Mirador, AltExchange y Parallel Markets.

Actualmente tienen 945.000 millones de dólares bajo servicio a nivel global en su plataforma, incluyendo 257.000 millones de dólares en activos alternativos, 203.000 millones de dólares en inversiones estructuradas y annuities pendientes y 485.000 millones en activos de clientes.

Es más, desde la fintech recalcan que los últimos 12 meses han traído un aumento en la actividad global de su plataforma, con el número de fondos subiendo a 2.100 y los profesionales financieros que lo usan elevándose a 114.000.

“Este aumento de capital refleja el entusiasmo de nuestros inversionistas por la oportunidad que tenemos de transformar la experiencia de inversión”, señaló el Chairman y CEO de iCapital, Lawrence Calcano.

La ronda de capitalización contó con la participación de Goldman Sachs como asesor financiero y agente colocador, mientras que el consejo legal vino del estudio Ropes & Gray.

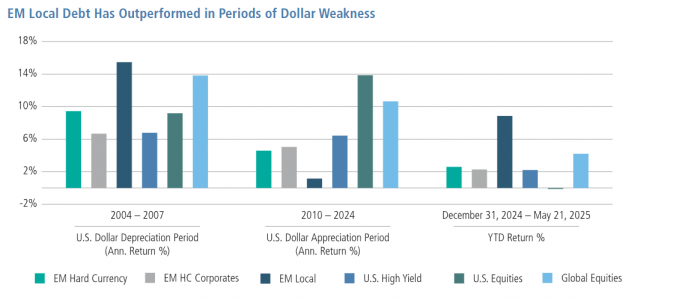

La deuda local de mercados emergentes muestra su fortaleza, impulsada por el cambio en la política de EE.UU., y emerge como un «beneficiado inesperado» del cambiante panorama global, según los expertos de Neuberger Berman. De hecho, esta clase de activos ha generado un impresionante rendimiento del 8% en lo que va del año, más del triple que otras clases de renta fija de alto rendimiento, como la deuda en moneda fuerte de mercados emergentes o la deuda high yield de EE.UU. y Europa. Esto representa un notable giro con respecto al bajo rendimiento de 2010 a 2024, cuando los bonos locales ofrecieron apenas un 1% de rentabilidad anualizada, muy por debajo de otras clases de activos.

La gran pregunta que se hacen Vera Kartseva, gestora de cartera y estratega de Neuberger Berman, Rob Drijkoningen,gestor senior y codirector global de Deuda de Mercados Emergentes y responsable de Renta Fija en Europa de Neuberger Berman, y Gorky Urquieta, gestor senior y codirector global de Deuda de Mercados Emergentes de Neuberger Berman, es si podrá mantenerse en el tiempo este rendimiento superior.

En su último análisis, los expertos explican que hay varios factores que sugieren que sí. El primero reside en la evolución del dólar estadounidense. Históricamente, la deuda local de ME ha tenido un buen desempeño durante periodos de debilidad del dólar. Las recientes caídas del dólar reflejan cambios en los flujos globales de comercio e inversión—impulsados por cambios en la política geopolítica de EE. UU. y el enfoque en la relocalización industrial—que favorecen una mayor diversificación hacia activos fuera de EE. UU. Esto se refleja en los datos: la posición internacional neta de inversión (NIIP, por sus siglas en inglés) de EE. UU. es de –26 billones de dólares en 2024, comparado con -2,5 billones en 2010. A nuestro juicio, el dólar podría estar sobrevalorado en un 20% o más, lo que podría implicar una caída promedio del 3–4% anual durante la próxima década. «El rendimiento pasado no garantiza resultados futuros».

Es importante destacar que los fundamentos de las divisas de ME parecen sólidos en comparación con el pasado, medidos por déficits de cuenta corriente agregados bajos. Los precios bajos del petróleo, impulsados por factores de oferta—otro pilar del cambio en la política estadounidense—han mejorado los términos de intercambio para muchos países de ME, desde exportadores manufactureros asiáticos hasta exportadores de metales en América Latina y África.

Los precios bajos del petróleo junto con importaciones más baratas desde China podrían reducir la inflación y apoyar la demanda interna. Nuestras previsiones de crecimiento a nivel país sugieren que, a pesar del efecto de los aranceles, el diferencial de crecimiento entre ME y EE. UU. debería seguir siendo positivo—una tendencia que históricamente ha atraído flujos de inversión extranjera. Esta dinámica debería apoyar a las divisas locales y mantener la inflación controlada, permitiendo a los bancos centrales reducir tipos de interés.

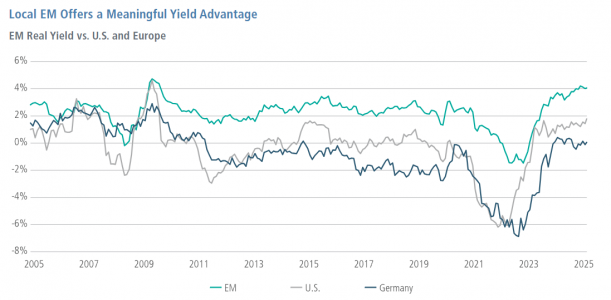

Los altos rendimientos refuerzan el atractivo actual de los bonos locales. El índice GBI-EM de bonos locales ofrece una rentabilidad nominal del 6% (incluyendo un 9% en el subíndice de América Latina), mientras que los rendimientos reales siguen siendo muy superiores a los de los mercados desarrollados (ver abajo).

Los periodos de debilidad del dólar han coincidido históricamente con un mejor desempeño de la deuda local de ME, que además podría beneficiarse de un posicionamiento todavía bajo por parte de los inversores tras tres años de salidas de capital. Los sólidos fundamentos de la deuda local de ME, junto con un entorno más favorable en cuanto al dólar y los precios del petróleo, presentan una oportunidad renovada para esta clase de activos.

La tensión política de Donald Trump, presidente de EE.UU., sobre Jerome Powell, máximo responsable de la Reserva Federal estadounidense (Fed), volvió a ganar protagonismo después de que el secretario del Tesoro, Scott Bessent, evitara confirmar si Powell será o no destituido. Para los expertos, este es un nuevo capítulo de una historia que llevamos escuchando desde hace algo más de un mes. Sin ir más lejos, la semana pasada estos mismos rumores perturbaron los mercados.

“A pesar del trasfondo tenso con la Fed, Bessent evitó emitir opiniones sobre la posible destitución del presidente Jerome Powell, cuyo mandato culmina en mayo del próximo año, dejando entrever que la decisión final recae exclusivamente en el presidente Trump. No obstante, informes recientes del Wall Street Journal afirmaban que el propio Bessent había advertido en privado a Trump sobre el impacto negativo en los mercados si se optaba por cesar a Powell, algo que el mandatario negó enfáticamente a través de su cuenta oficial en X, insistiendo que ‘nadie le explica nada a él’ y adjudicándose personalmente el mérito por los máximos históricos del mercado”, señala Felipe Mendoza, analista de mercados financieros ATFX LATAM.

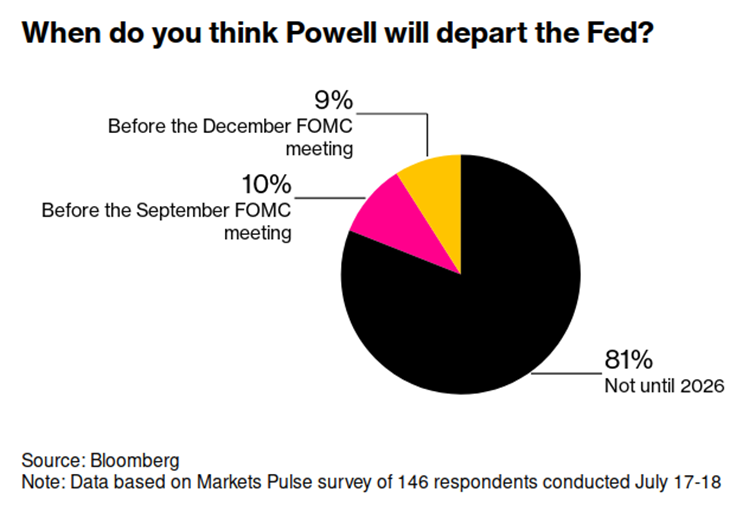

En este contexto de presiones sobre la Fed, los mercados financieros tienden a reaccionar inicialmente a los titulares refugiándose en activos defensivos como los bonos del Tesoro de EE. UU. y el oro, mientras que el dólar estadounidense se debilitó y las acciones sufrieron una breve volatilidad antes de estabilizarse tras la aclaración de Trump. Según destacan desde UBS, los mercados de predicción asignaban una probabilidad de aproximadamente el 21 % a que Powell no continúe en su cargo en 2025. Es más, el dólar ha alcanzado recientemente su nivel más bajo en tres años, debilitado por los titulares sobre la posibilidad de un cambio prematuro en la cúpula de la Fed.

“Si bien seguimos considerando baja la probabilidad de un cambio en el liderazgo de la Fed, los recientes acontecimientos han despertado una mayor atención por parte de responsables políticos e inversores. Aunque la situación sigue siendo especulativa, los inversores globales deberían tener en cuenta las posibles implicaciones de un cuestionamiento a la independencia de la Fed, las consideraciones legales para poder echarlo y la implicación política para la política monetaria”, apunta UBS en su informe.

Las consecuencias

Según el documento, una medida para destituir al presidente de la Fed podría generar dudas sobre la credibilidad a largo plazo de la política monetaria de EE.UU. y sobre la independencia de la Fed, considerada históricamente como un pilar fundamental del sistema financiero. “Esto ocurre en un momento en que ya existen preocupaciones sobre la sostenibilidad fiscal de EE.UU., la inflación y el dólar como reserva de valor. Un acontecimiento así podría llevar a los inversores a exigir mayores primas de riesgo sobre la deuda pública estadounidense, especialmente si genera mayor incertidumbre sobre la inflación o la política de tipos de interés. Recortes agresivos de tasas bajo presión política podrían no traducirse en menores rendimientos a lo largo de la curva, ya que los inversores podrían empezar a prever mayores riesgos inflacionarios. Estos desarrollos también podrían afectar negativamente el papel del dólar estadounidense como moneda de reserva global”, advierten desde UBS.

En opinión de Deborah Cunningham, directora de Inversiones de Liquidez Global en Federated Hermes, uno de los numerosos costes del ataque del presidente Trump al presidente de la Reserva Federal, Powell, es presentar la política monetaria como blanca o negra, sin rangos intermedios. “Podría haber parecido así hace décadas. Antes de que el presidente Bernanke la abriera al público, la Reserva Federal era una caja negra. Se comunicaba principalmente a través de los comunicados del Comité Federal de Mercado Abierto (FOMC) y de las operaciones comerciales diarias, más que a través de discursos, ruedas de prensa y comparecencias ante el Congreso. Pero la política monetaria es tan gris como puede serlo en economía, ya que implica tanto opiniones como datos”, defiende.

Según su visión, las diatribas de Trump también agotan debates saludables sobre el banco central. “Si no hubiera emitido una monserga después de que el FOMC mantuviera los tipos estables el mes pasado, la historia principal podría haber sido una creciente inquietud entre los funcionarios. En realidad, debería serlo. Ningún participante disintió de la decisión, pero el Statement of Economic Projections (SEP) de junio cambió sutilmente respecto al de marzo, sugiriendo una posible división. Mientras que el punto medio del tipo de los fondos federales se mantuvo en el 3,9% -lo que implica dos recortes de un cuarto de punto este año-, siete votantes indicaron cero recortes, frente a cuatro en marzo”, añade Cunningham.

Sus diferentes puntos de vista

Según el Market Flash de Edmond de Rothschild AM, más allá del pretexto de una mala gestión de los planes de renovación del banco, el episodio ilustró dos visiones radicalmente opuestas sobre la inflación y el crecimiento estadounidenses. “En el bando de los ‘retrovisores’, encontramos a Donald Trump y a los candidatos a suceder a Jerome Powell en la presidencia de la Fed. Con una inflación que tiende al 2%, abogan por un recorte urgente de los tipos para frenar la ralentización de la economía y el empeoramiento del mercado laboral. El bando del ‘parabrisas’, que incluye a Adriana Kugler, partidaria de Powell y miembro de la Junta de Gobernadores de la Fed, anima al banco a mantener los tipos donde están, ya que los aranceles deberían impulsar la inflación por encima del 3% a finales de 2025”, explican en su informe.

La institución financiera está anclada en “esperar y ver” a la espera del impacto de la nueva política comercial de la Administración Trump. Según los expertos Edmond de Rothschild AM, la Fed esperaba que la guerra comercial solo tuviera un efecto fugaz sobre la inflación, pero las recientes declaraciones de Donald Trump -retrasando los aranceles del 200% a los productos farmacéuticos hasta 2026- podrían prolongar el impacto y provocar un desanclaje de las expectativas de inflación a largo plazo.

“Los datos parecen sugerir que el bando de Jerome Powell está en lo cierto: las solicitudes semanales de subsidio de desempleo, excluyendo los efectos estacionales, sugieren que la economía se encuentra en un máximo cíclico, pero demostrando resistencia. El gasto de los consumidores se mantiene: las ventas retail han repuntado con fuerza tras un decepcionante comienzo de año. La última lectura del IPC reveló un aumento significativo de la inflación de los bienes, en particular en áreas sensibles a los aranceles como los productos electrónicos, aunque la inflación general todavía parece estar bajo control gracias a las tendencias de refugio. Donald Trump esperaba que el aumento de los aranceles fuera soportado por los exportadores a EE.UU., pero el hecho de que los precios de importación solo hayan caído un poco sugiere que las empresas estadounidenses están soportando la mayor parte de los aumentos”, señalan.

eToro ha cerrado un nuevo acuerdo con Bridgewise, firma especializada en inteligencia de inversión impulsada por IA, para lanzar MidCapDiverse, una cartera diseñada para capturar oportunidades de crecimiento a largo plazo en acciones estadounidenses de mediana capitalización.

Según explica, está construida con el modelo de análisis bursátil patentado de Bridgewise, MidCapDiverse es la primera cartera inteligente (smart portfolio) de eToro centrada en acciones de mediana capitalización. Consta de 30 valores que cotizan en EEUU con una capitalización bursátil de hasta 50.000 millones de dólares. Desde eToro matizan que el modelo analiza datos públicos y, a continuación, puntúa y clasifica las empresas basándose en un conjunto completo de métricas fundamentales. El objetivo es identificar las empresas de mediana capitalización con mejor rendimiento, sólidos fundamentos y una representación diversa del sector

“Nos entusiasma aprovechar el análisis fundamental basado en IA de Bridgewise para presentar esta nueva cartera. Las acciones de mediana capitalización están ganando interés actualmente, ya que los inversores buscan diversificar sus inversiones más allá de las megacapitalizaciones tecnológicas. Con la bajada de los tipos de interés, las empresas de mediana capitalización podrían beneficiarse de unos costes de financiación más bajos, lo que aumentaría su potencial de innovación y la expansión de su cuota de mercado”, ha señalado Gil Shapira, director de Inversiones de eToro.

Según Shapira, al centrarse en el segmento de mediana capitalización, las acciones seleccionadas son lo suficientemente grandes como para demostrar modelos de negocio probados, pero lo suficientemente pequeñas como para tener margen de crecimiento. “Las acciones que cotizan en EEUU de esta cartera también están menos expuestas a riesgos globales, ya que la mayor parte de sus ingresos se generan a nivel nacional. Dado que las empresas de mediana capitalización suelen ser poco investigadas por los analistas, esta cartera ofrece a los inversores una forma sencilla y automatizada de descubrir potencialmente oportunidades ocultas”, ha añadido.

Por su parte, Dor Eligula, cofundador y director comercial de Bridgewise, ha comentado: “Esta colaboración con eToro representa un avance significativo en la democratización del acceso a información de calidad institucional para los inversores minoristas. Las acciones de mediana capitalización suelen pasar desapercibidas a pesar de su potencial de crecimiento, y nuestro análisis basado en IA ayuda a aclarar este segmento descuidado. Al potenciar la cartera MidCapDiverse con nuestro motor de evaluación fundamental, estamos haciendo accesibles oportunidades reales en un mercado donde la cobertura de la investigación tradicional es limitada”.

Desde eToro recuerdan que su gama de carteras inteligentes (smart portfolios) ofrece exposición a largo plazo a diversas temáticas de mercado. “Ofrecen soluciones de inversión a largo plazo con exposición diversificada. La inversión inicial parte de 500 dólares y cualquier inversor puede acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro los mantendrá al día sobre las novedades del sector”, destacan.

Aunque la política arancelaria de EE.UU. ha copado la mayor parte de los titulares, a lo largo del primer trimestre de 2025 se han producido otros desarrollos que pueden tener un efecto directo tanto sobre el crecimiento como sobre los ya de por sí elevados riesgos geopolíticos. Destaca particularmente el giro del nuevo gobierno alemán para modificar su estrategia fiscal, históricamente marcada por un estricto control del endeudamiento estatal.

Los planes incluyen la exención del gasto en defensa que supere al 1% del PIB del freno a la deuda que se incluyó en 2009 en la Constitución germana, así como la creación de un fondo de infraestructuras al margen del gasto ordinario dotado con 500.000 millones de euros para gastar en los próximos doce años; en esta partida se incluyen 100.000 millones que se destinarán a apoyar medidas para combatir el cambio climático, como promesa del nuevo canciller Friedrich Merz a Los Verdes. Además, los estados federados podrán pedir prestado el equivalente a unos 16.000 millones de euros.

Lluvia de millones

“Aunque estos cambios fiscales representan una notable evolución de la política alemana, las implicaciones económicas siguen siendo inciertas”, comentan analistas de Candriam sobre este anuncio histórico. Según sus cálculos, el impacto de estas medidas sobre el crecimiento del PIB alemán no superará el 0,6% en 2025 y el 0,8% en 2026, “dada la dependencia de Alemania de las importaciones para el gasto militar y los importantes riesgos de ejecución asociados a las inversiones en infraestructuras”.

El movimiento de Alemania forma parte realmente de una tendencia más amplia hacia el rearme de las principales regiones del mundo. Así, también se produjo en el primer trimestre de 2025 el anuncio del plan ReArmar Europa de la Unión Europea, con el objetivo de dotar a los estados miembros de flexibilidad fiscal para incrementar su gasto militar. “Estamos en una época de rearme. Europa está dispuesta a impulsar masivamente su gasto en defensa”, declaró con motivo del anuncio de este plan Úrsula von der Leyen, presidenta de la Comisión Europea.

ReArmar Europa está estructurado en dos partes: por un lado, se activará la cláusula general de salvaguardia del Pacto de Estabilidad y Crecimiento, permitiendo a los estados miembros incrementar sus gastos de defensa en hasta un 1,5% de su PIB sin tener que activar el procedimiento de déficit excesivo. Por otro, se creará un nuevo instrumento de financiación dotado con 150.000 millones de euros en préstamos para inversiones en el ámbito de defensa. “Se trata básicamente de gastar mejor y de gastar juntos”, afirmó Von der Leyen en un comunicado distribuido a medios europeos.

En conjunto, el gasto en defensa podría alcanzar los 800.000 millones de euros hasta 2030, según estimaciones de la propia UE. No obstante, desde Candriam hablan de la existencia de riesgos de implementación: “Como mencionó Draghi, la base industrial está fragmentada y en el sector de defensa, la planificación común precede al gasto común”.

Mientras tanto, en EE.UU., el presidente Donald Trump y Pete Hegseth, su secretario de Defensa, anunciaron en la primera semana de abril un paquete de gasto militar con la cifra récord de un billón de dólares a partir de 2026, con el objetivo, según sus palabras, de “reconstruir el ejército estadounidense sobre la base de la letalidad y la preparación”.

También la OTAN avanzó en abril que dos tercios de sus miembros ya han alcanzado un gasto en defensa del 2% – objetivo instaurado en 2014- por primera vez en la historia de la organización, alimentando el debate a favor de incrementar el gasto hasta el 3%.

Desde J. Safra Sarasin Sustainable Asset Management (JSS SAM), el responsable de Sostenibilidad, Daniel Wild, constata que los mercados llevan ya meses recogiendo estos acontecimientos, de modo que las valoraciones ya estarían reflejando esas expectativas de crecimiento significativo. “El sector de defensa de la UE superó al Stoxx Europe 600 en más de un 30% durante el pasado año”, observa. Con fecha a 31 de marzo de 2025, 12 de las compañías de defensa con mayor capitalización tienen sede en Europa, y otras 13 en EE.UU. El sector del aeroespacio y defensa pondera un 4,5% en el índice MSCI Europe, y un 2% en el MSCI US.

Reto para la inversión ESG

El posible despegue del sector de defensa puede ser visto como una oportunidad de inversión, pero, tras décadas de implementación generalizada de criterios de sostenibilidad en la industria de gestión de activos, la realidad se presenta más compleja. Por tanto, el objeto de este artículo no es abordar si la tendencia general hacia un mayor gasto militar puede ser un estímulo necesario para reactivar a las economías, sino de entender hasta qué punto podría ser posible conjugar la exposición a este sector con un acercamiento netamente ESG.

Según datos publicados por Efama, los fondos UCITS calificados como artículo 8 terminaron 2024 con un patrimonio gestionado de 7,1 billones de euros, mientras que el patrimonio gestionado en fondos artículo 9 equivaldría a unos 300.000 millones. En un informe de la asociación que recoge la actividad de 2024 se constata que los fondos artículo 9 encadenaron cinco trimestres consecutivos de reembolsos netos, con salidas equivalentes a 7.500 millones solo en el cuarto trimestre del año pasado. Según los datos de Efama, el patrimonio en fondos artículo 9 se ha mantenido en los mismos niveles desde el primer trimestre de 2023, mientras que los fondos artículo 8 han experimentado un incremento en el patrimonio gestionado del 84,5% (ver gráfico).

Concretando más, el experto de JSS SAM cita un estudio publicado recientemente por Bank of America (BofA) según el cual menos del 9% de los fondos europeos con designación ESG cuentan con alguna compañía de defensa en cartera y menos del 3% de los fondos sostenibles poseen nombres con más del 50% de exposición de sus ingresos a este sector.

La principal piedra de toque para el sector es la exposición a armas controvertidas, fuertemente regulada y generalmente excluida, particularmente de los artículo 9. A partir de datos de Morningstar y Spainsif (tracker de fondos artículo 8 y artículo 9 comercializados en España), más del 90% de los fondos artículo 9 (66,8% en el caso de los artículo 8) no opera empresas implicadas en el negocio de las armas controvertidas, mientras que este porcentaje desciende al 50% en el caso de empresas implicadas en la generación de energía nuclear (45% para los artículo 8). En el caso del tabaco, estos porcentajes son del 86,1% para los fondos del artículo 9 y del 72,6% para los articulo 8 (ver gráficos).

De acuerdo con una nota de Morgan Stanley firmada por los analistas Stanley Arushi Agarwal y Rachel Fletcher, que fue citada por Bloomberg el 24 de marzo de 2025, ambos expertos calculaban que los fondos europeos clasificados bajo los artículos 8 y 9 del reglamento SFDR podrían canalizar entre 53.000 y 119.000 millones de dólares hacia el sector aeroespacial y de defensa, de eliminarse las restricciones actuales.

¿Cambios en la percepción?

Cabe pensar en vista de estas cifras que la posible afluencia de dinero a estrategias con criterios ESG podría estar abriendo las mentes de las gestoras de fondos, buscando la manera de aprovechar nuevas oportunidades sin sacrificar su sello de sostenibilidad. A partir del análisis de los últimos tres estudios de mercado de Spainsif, Andrea González, directora general de la organización, habla de una tendencia hacia la segmentación, entendida como la evolución desde una exclusión general del sector armamentístico hacia un enfoque más matizado: “Las entidades empiezan a distinguir entre armamento convencional y armamento controvertido (como armas químicas, biológicas o minas antipersona), lo cual abre la puerta a la posibilidad de financiar actividades relacionadas con la defensa que se consideren compatibles con el marco normativo internacional y los derechos humanos”.

La experta explica que el contexto geopolítico ha actuado como un catalizador, particularmente desde 2022-2023 con el estallido de la guerra de Ucrania: “Se empieza a reconsiderar la exclusión total del sector defensa, reconociendo su papel en la seguridad europea y su alineamiento potencial con valores democráticos y sostenibilidad estratégica”.

González añade que “algunos gestores de activos han manifestado explícitamente su intención de revaluar estas exclusiones, ya que consideran que la sostenibilidad también incluye la estabilidad institucional, la seguridad ciudadana y el respeto al Estado de derecho, donde las capacidades defensivas tienen un papel relevante”. Spainsif está actualmente en una fase de recopilación de datos para la publicación de un estudio en profundidad sobre la materia en 2026.

Con ánimo de pulsar los ánimos respecto a esta lluvia de millones, en Funds Society nos hemos puesto en contacto con las firmas que mayor compromiso han mostrado con la sostenibilidad en los últimos años. Vaya por delante que la mayoría declinaron participar en el reportaje por diversas razones, por lo que solo citaremos a continuación a las que sí han mostrado opiniones al respecto.

“Estamos tratando de conciliar una reticencia natural a invertir en defensa, debido a su asociación inherente con conflictos insostenibles y no deseados, con el hecho de que somos inversores multiactivo, y queremos equilibrar la compensación entre riesgo, rendimiento y sostenibilidad cuando se trata de gasto en defensa”, afirma Aliki Rouffiac, gerente de cartera de Robeco Sustainable Multi-Asset Solutions.

El experto considera que Robeco sí debería posicionarse en el largo plazo para beneficiarse de los cambios significativos en la política europea para aumentar el gasto en defensa. La previsión de la firma es que, al materializarse ReArmar Europa, el peso del subsector aeroespacial y de defensa supere el 2% de exposición actual en el índice de renta variable global, “mientras que otras partes del mercado también se beneficiarán del incremento en el gasto”.

“Antes considerada incompatible con los criterios ESG, la defensa está emergiendo ahora como un sector dinámico que está reformulando lo que realmente significa la inversión ética”, afirma Kate Donegan, directora asociada de Producto, Legal y ASG de WisdomTree. Dicho esto, Donegan insiste en que “la creación de carteras centradas en defensa exige un desarrollo meticuloso, especialmente en torno a las implicaciones geopolíticas y las sensibilidades éticas vinculadas a las armas controvertidas”.

Donegan señala que los tres principales riesgos que deben tener en cuenta los inversores que quieran acercase a esta temática son los riesgos regulatorios, los riesgos reputacionales y el riesgo de sanciones, dado que pueden plantear problemas jurisdiccionales. En este sentido, la experta destaca el buen posicionamiento de las empresas europeas de defensa: “Operan bajo algunos de los marcos normativos más estrictos del mundo, incluidas las prácticas empresariales éticas y las normas ESG. Además, estas empresas operan en jurisdicciones signatarias del Tratado de No Proliferación de Armas Nucleares (TNP), lo que garantiza su concordancia con las normas mundiales de control de armamento”.

La experta insiste en que tanto los resultados en materia de ESG como sus actividades empresariales ”están a disposición del público y pueden verificarse de forma independiente a través de fuentes de terceros, como la herramienta de calificación ESG de MSCI, que ofrece una mayor transparencia y confianza a la hora de evaluar la alineación de una cartera con los criterios ESG y permite a los inversores evaluar la implicación de una firma en actividades empresariales específicas, incluida la producción de armas controvertidas”.

Dadas todas estas características, la representante de WisdomTree – que acaba de lanzar un ETF que replica esta temática- concluye: “Las empresas europeas de defensa no solo ofrecen ventajas estratégicas y financieras potenciales, sino que también representan una oportunidad atractiva para que los inversores apoyen la paz, la estabilidad y la resiliencia democrática, valores centrales de la inversión sostenible”.

Una postura más escéptica

Sin embargo, no todas las firmas de gestión consultadas muestran el mismo nivel de convencimiento. Léa Dunand-Chatellet, gestora y directora de Inversión Responsable para DNCA (Natixis IM), relativiza el margen para invertir con criterios sostenibles: “Los inversores deben tener claro que la defensa es una inversión de nicho”. Coincide en señalar que es un sector fuertemente regulado, lo que obliga a los operadores que cotizan en bolsa a cumplir con una serie de restricciones y disponer de licencias, además de encontrarse con limitaciones para comercializar ciertos productos, una situación que también comparten otros sectores tradicionalmente problemáticos para la inversión ESG, como el tabaco.

En este sentido, la experta declaró en el contexto de un foro para medios organizado por Natixis IM el pasado mes de marzo en París que lo más importante para abordar esta problemática será “mantener la coherencia” a lo largo del tiempo. “El primer paso para invertir depende de la filosofía de inversión y de la diversificación. Pero no podemos desarrollar un producto de inversión basado solo en criterios éticos. Necesitamos transparencia, ser muy claros con los filtros de exclusión; tenemos que aplicar un acercamiento gradual en función de inversores que sean más estrictos u otros que sean más flexibles. El cliente necesita saber en qué está invirtiendo”.

En una línea similar, desde Candriam recuerdan que “los inversores sostenibles deben ser conscientes de los retos intrínsecos de los distintos sectores”. En particular, indican que, aunque el sector de la defensa haya sido una inversión “gratificante” en los últimos tres años, también conlleva ciertos riesgos: “La complejidad del sector, desde las fases iniciales hasta los mercados finales, suele traducirse en una falta de transparencia y trazabilidad. Esto puede exponer a los inversores a desafíos legales y éticos, como la corrupción y las violaciones de los derechos humanos, que a su vez pueden representar riesgos de reputación y regulatorios. Estos riesgos son inherentes al sector de la defensa”.

Este artículo fue publicado en la pagina 37 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí!

En España, 16,6 millones de personas invierten en fondos de inversión de forma directa o indirecta, y el patrimonio gestionado se acerca ya a los 400.000 millones de euros, según datos de Inverco. Esta cifra constituye un reflejo del peso que han adquirido los fondos como una forma habitual de ahorro a largo plazo en muchas familias. Por ello, también, cada vez es más común que, al gestionar una herencia, los herederos se encuentren con participaciones en fondos de inversión entre los activos del fallecido.

Ante esta realidad, cobran relevancia algunas preguntas: ¿Qué ocurre exactamente con un fondo de inversión cuando fallece su titular? ¿Es lo mismo que heredar el saldo de una cuenta bancaria? ¿Qué pasos hay que seguir? Consciente del interés que suscitan estas cuestiones, Gescooperativo ofrece algunas orientaciones que pueden ayudar a abordar estas cuestiones.

El fondo no desaparece: entra en la herencia

Lo primero que hay que dejar claro es que, cuando una persona fallece, las participaciones en fondos de inversión no se liquidan automáticamente ni pierden su valor. Sencillamente, siguen existiendo como parte del patrimonio del titular y pasan a formar parte de la masa hereditaria.

Desde la comunicación del fallecimiento, y con el fin de evitar traspasos o reembolsos indebidos, la gestora debe bloquear la operativa del fondo hasta que los herederos presenten la documentación correspondiente para la tramitación del expediente de testamentaría para poder realizar el cambio de la titularidad de las participaciones de los fondos.

Quién comunica el fallecimiento a la entidad gestora

Generalmente, son los propios herederos o familiares quienes deben comunicar el fallecimiento a la entidad gestora y son ellos también los que deben iniciar los trámites de adjudicación de las participaciones de los fondos de inversión.

¿Es necesario acudir al notario?

Aunque no es obligatorio en todos los casos, sí es altamente recomendable, pues la vía notarial permite formalizar la adjudicación de la herencia de manera ordenada.

Documentación mínima necesaria

Para reclamar las participaciones de un fondo de inversión, el heredero deberá presentar ante la entidad gestora los siguientes documentos: certificado de defunción del titular, certificado del registro general de actos de última voluntad, copia autorizada del último testamento o declaración de herederos abintestato, escritura pública de partición de herencia o documento privado de partición aceptado y firmado por todos los herederos. Justificante del pago del impuesto de sucesiones y el documento de identidad del heredero.

Varios herederos

En el caso de que sean varios los herederos, el fondo o los fondos se reparten de forma proporcional, según lo establecido en el testamento o en la declaración de herederos abintestato, y es decisión de cada uno de ellos optar por mantener su parte heredada del fondo de inversión, reembolsarla o traspasarla a otro fondo. La transmisión se realiza con el valor liquidativo de la inversión en la fecha del fallecimiento, de forma que no habría que pagar impuestos por plusvalías en ese momento.

Ventajas de heredar un fondo frente a una cuenta corriente

Aunque a efectos del Impuesto de Sucesiones tributan de forma similar, heredar un fondo de inversión puede resultar fiscalmente más ventajoso. El heredero recibe las participaciones del fondo con plusvalía cero, lo que significa que no pagará impuestos por la revalorización acumulada por el fallecido mientras éste vivía. De esta forma recibe la inversión con todas sus ganancias latentes, que no se han visto mermadas por retenciones o pagos de impuestos. Además, el heredero solo tributará en el momento en el que decida reembolsar o vender sus participaciones y, en ese caso, por las plusvalías generadas desde la fecha del fallecimiento.

Además, a diferencia de la cuenta corriente, si el heredero mantiene su inversión en fondos se beneficia de una gestión realizada por expertos profesionales que le permite optar a obtener las mejores expectativas de rentabilidad en función de los activos en los que invierta el fondo, lo que ayuda a proteger el patrimonio frente a la inflación.

Si el heredero decide reembolsar el fondo, deberá tributar por las posibles plusvalías generadas entre la fecha del fallecimiento y la fecha del reembolso. Por ello, conviene siempre analizar bien las opciones antes de actuar.

Algunos consejos generales

Como consejos generales cuando se han heredado participaciones de un fondo de inversión, Gescooperativo destaca: no precipitarse en la toma de decisiones, dado que optar por el reembolso inmediato de un fondo puede tener consecuencias fiscales innecesarias; informarse y asesorarse bien no solo con la entidad financiera que gestione los fondos, sino también con asesores fiscales y legales; pensar a largo plazo, pues heredar un fondo puede ser una oportunidad para construir o reforzar el propio plan financiero del heredero.

A estas recomendaciones, Gescooperativo añade una cautela: la importancia de hacer testamento en las familias, pues facilita enormemente la gestión y adjudicación de la herencia y evita conflictos entre herederos. “Heredar fondos de inversión no es complicado, pero sí requiere conocer ciertos detalles para evitar errores que pueden costar tiempo y dinero”, explican los expertos de Gescooperativo.

“Con la información adecuada y el asesoramiento correcto, este proceso puede convertirse no solo en un trámite sencillo, sino también en el comienzo de una nueva etapa de ahorro e inversión bien planificada para el heredero”, concluyen.

La integración de la inteligencia artificial es un hecho en numerosas industrias, también en la financiera. Su uso abre la puerta a eficientar muchos procesos, pero no está exento de retos, según nos cuenta Elena Alfaro, responsable de Global AI Adoption en BBVA, en esta entrevista. Entre ellos, «gestionar el equilibrio entre la velocidad de la innovación y la necesidad de cumplir con un entorno regulatorio muy estricto» , o «gestionar la percepción: explicar que la IA no viene a sustituir, sino a potenciar». Eso explica también que, a la hora de implantarla, a veces encuentren incertidumbre o cautela, si bien Alfaro cree que, «cuando las personas entienden el potencial de la IA y ven cómo mejora su trabajo, se convierten en sus mejores promotores».

La experta, que participará en el Funds Society Leaders Summit que se celebrará en Madrid el próximo 10 de septiembre, explica en esta entrevista cómo entienden la IA en BBVA («como palanca de transformación para rediseñar cómo trabajamos: no se trata solo de hacer lo mismo más rápido, sino de cambiar la manera en que pensamos, creamos y colaboramos») y cómo la están implantando de forma transversal: «La IA generativa es tan útil para quien necesita redactar una nota compleja como para quien analiza riesgos crediticios, ayuda a elaborar propuestas para clientes de banca privada o genera ideas de inversión», indica.

Pero siempre con las premisas de la sostenibilidad y la ética por delante: «La IA no puede avanzar desconectada de los compromisos estratégicos del banco, y uno de los más importantes es la sostenibilidad; además, trabajamos con un enfoque ético desde el diseño: nos preocupa cómo se toman las decisiones, qué datos se usan, cómo garantizamos la equidad y cómo explicamos los resultados a nuestros clientes», explica. Y es que, frente a la creciente automatización Alfaro, defiende el rol del ser humano: «Nuestro enfoque está en preparar a las personas para convivir con la IA y sacar lo mejor de esa colaboración». En su opinión, «las organizaciones que consigan integrar IA con propósito y valores serán las que lideren de forma sostenible este nuevo ciclo».

No se pierdan la entrevista completa, a continuación.

La adopción de la IA parece ser un must en organizaciones y entidades de muchos sectores: ¿por qué es algo imprescindible en el sector financiero, y en concreto en BBVA? ¿Cómo puede ayudar la IA -y en concreto la IA generativa- a mejorar los procesos?

En el sector financiero, la capacidad para anticiparse, procesar grandes volúmenes de datos e información y personalizar los servicios es fundamental. La IA, y en particular la generativa, permite transformar tareas complejas y repetitivas en procesos más rápidos, eficientes y creativos. En BBVA la estamos utilizando como palanca de transformación para rediseñar cómo trabajamos. No se trata solo de hacer lo mismo más rápido, sino de cambiar la manera en que pensamos, creamos y colaboramos. La IA generativa ayuda a nuestros equipos a tomar mejores decisiones, generar contenido de valor, automatizar el proceso y la generación de documentación, preparar reuniones y mucho más. Hemos visto cómo puede mejorar la calidad del trabajo, aumentar la productividad y liberar tiempo para dedicarlo a tareas de mayor impacto. Y todo esto, sin perder de vista que el centro del cambio no es la tecnología, sino las personas.

¿Qué áreas del banco habéis priorizado para la implantación? ¿Es igual de útil a la hora de analizar a clientes para conceder créditos, por ejemplo, o para ayudar en la gestión de carteras de inversión (gestora de activos) o para conectar mejor con los clientes de banca privada?

Desde el inicio apostamos por un enfoque transversal. Esto significa que la IA no se limita a áreas técnicas o analíticas, sino que está llegando a prácticamente todos los equipos: desde Talento y Finanzas hasta Banca Comercial, Gestión de Activos o Riesgos. Priorizamos juntos aquellos ámbitos donde veíamos una mayor oportunidad de impacto y escalabilidad, pero siempre desde una lógica de acompañamiento a las áreas, escuchando sus necesidades y casos de uso reales. En ese sentido, la IA generativa es tan útil para quien necesita redactar una nota compleja como para quien analiza riesgos crediticios, ayuda a elaborar propuestas para clientes de banca privada o genera ideas de inversión. Su capacidad de adaptarse a distintos contextos hace que tenga un enorme potencial en todas las líneas de negocio.

Especialmente en las áreas de gestión de activos y banca privada/asesoramiento… ¿cómo puede ayudar la IA tanto a mejorar la eficiencia en los procesos (gestión de carteras, reducción de riesgos, gestión sistemática, etc) como a mejorar la experiencia con los clientes?

En estas áreas la IA puede marcar la diferencia en dos frentes clave: eficiencia operativa y personalización del servicio. Por un lado, permite automatizar tareas como la redacción de informes de mercado, el análisis de carteras, la actualización de contenidos para clientes o la preparación de reuniones, lo que libera mucho tiempo y reduce errores. Por otro, permite adaptar el mensaje y el producto al perfil específico del cliente, lo que mejora la experiencia y fortalece la relación de confianza.

Un ejemplo concreto: algunos equipos ya están utilizando asistentes generativos para sintetizar documentación técnica compleja y transformarla en una comunicación entendible y personalizada para cada cliente. Esta combinación de velocidad, claridad y relevancia aporta un valor diferencial muy potente en un entorno tan competitivo como el de la gestión patrimonial.

¿Está alineada vuestra estrategia de IA con los objetivos globales del banco, por ejemplo, en términos de sostenibilidad? Y en esta línea: ¿apostáis por un uso ético de la IA, y qué significa esto exactamente a la hora de implantarlo en vuestro caso (eliminación de sesgos, transparencia, etc)?

La IA no puede avanzar desconectada de los compromisos estratégicos del banco, y uno de los más importantes es la sostenibilidad. Estamos ya aplicando modelos de IA para analizar nuestra propia huella de carbono y la de nuestros clientes, apoyar decisiones de inversión sostenible o mejorar la eficiencia energética de nuestras operaciones.

Pero además, trabajamos con un enfoque ético desde el diseño: nos preocupa cómo se toman las decisiones, qué datos se usan, cómo garantizamos la equidad y cómo explicamos los resultados a nuestros clientes. Esto se traduce en marcos de gobernanza que aseguran la auditabilidad, la eliminación de sesgos y la transparencia por supuesto alineados con la regulación pero tratando de ir más allá. No es solo un tema de cumplimiento normativo: la confianza del cliente en los sistemas inteligentes es clave para que esta tecnología sea sostenible a largo plazo.

¿Cuáles han sido los principales retos al implantar la IA en una organización tan regulada como un banco? Y, en este sentido, ¿qué riesgos ves a la hora de su implantación (reducción de plantilla, riesgos operativos…)?

Uno de los mayores retos es gestionar el equilibrio entre la velocidad de la innovación y la necesidad de cumplir con un entorno regulatorio muy estricto. A diferencia de otras industrias, en banca todo debe estar perfectamente controlado y documentado, lo que complica el despliegue de nuevas herramientas si no se tiene una estrategia clara de gobernanza. Otro gran desafío ha sido gestionar la percepción: explicar que la IA no viene a sustituir, sino a potenciar. Por supuesto, existen riesgos asociados, como el mal uso de los modelos, la dependencia tecnológica o el posible impacto sobre determinadas funciones. Por eso ponemos el foco en una adopción responsable, acompañada por formación, control y una transformación de los roles que garantice que el talento humano siga siendo el protagonista.

¿Estáis desarrollando herramientas de IA de forma interna o con proveedores externos? ¿Hay riesgos en ese último sentido? ¿Cómo garantizáis la calidad y la gobernanza de los datos que alimentan los modelos, y la seguridad y protección de datos?

Estamos adoptando un modelo mixto. Por un lado, colaboramos con líderes tecnológicos como OpenAI o Google para ofrecer a nuestros empleados las mejores herramientas disponibles en el mercado. Por otro, desarrollamos internamente asistentes especializados, adaptados a nuestras necesidades, bajo un marco de seguridad y privacidad muy exigente.

La clave está en la gobernanza: contamos con un modelo centralizado que establece los criterios de calidad, uso de datos, seguridad y control de versiones. Esto nos permite escalar con confianza y trazabilidad, sin poner en riesgo los estándares del banco. Además, trabajamos de forma muy estrecha con áreas como Riesgos No Financieros, Legal o Ciberseguridad para asegurar que cada nuevo avance se alinea con nuestros valores y con la normativa vigente.

¿Hay algún tipo de resistencia, interna o externa a la implantación de la IA en las organizaciones y en concreto en la vuestra?

Más que resistencias explícitas, lo que encontramos es incertidumbre o cautela, especialmente en los primeros momentos. Es natural: hablamos de una tecnología muy nueva, que cambia la forma de trabajar y puede generar dudas sobre su impacto a medio plazo. Por eso desde el inicio apostamos por una estrategia de comunicación clara, formación continua y acompañamiento cercano. Hemos creado comunidades internas, formamos a miles de empleados y generamos espacios para experimentar. Lo que hemos visto es que, cuando las personas entienden el potencial de la IA y ven cómo mejora su trabajo, se convierten en sus mejores promotores. La clave está en generar confianza, escuchar mucho y demostrar que el cambio no viene impuesto, sino que se construye de forma compartida.

¿Qué tendencias en IA tendrán mayor impacto en los bancos en los próximos años? ¿Y cuál crees que será el papel del humano en toda esta revolución, es decir, cómo convivirán IA y talento humano?

Vemos una evolución clara hacia agentes cada vez más autónomos que podrán ejecutar tareas de forma proactiva, conectando datos, herramientas y decisiones en un solo flujo. Esto va a cambiar radicalmente los modelos operativos. También será clave la integración de IA con datos internos para ofrecer soluciones verdaderamente inteligentes, personalizadas y contextuales. Pero frente a esta automatización creciente, el rol humano será más importante que nunca: supervisar, dar sentido, contextualizar, aportar empatía. En lugar de reemplazar, la IA obliga a redefinir los talentos necesarios. Aquellos profesionales que sepan trabajar en colaboración con estas herramientas tendrán un valor diferencial muy alto. Nuestro enfoque está en preparar a las personas para convivir con la IA y sacar lo mejor de esa colaboración.

Para terminar, y como reflexión profunda, me gustaría que nos dieras una visión genérica sobre oportunidades y riesgos de la IA, de su implantación en la sociedad en todo tipo de industrias y los retos que puede plantear.

La IA es probablemente la tecnología con mayor potencial transformador de las próximas décadas. Puede ayudar a democratizar el conocimiento, mejorar la productividad global, acelerar la innovación científica, personalizar servicios esenciales como salud o educación… Pero también conlleva riesgos importantes: una mala implantación puede aumentar las desigualdades, generar dependencia tecnológica, eliminar empleos sin alternativa o consolidar sesgos invisibles. Por eso es clave avanzar con ambición, pero también con humildad. No se trata solo de innovar más rápido, sino de innovar mejor. La regulación, la ética, la inclusión y la transparencia deben estar en el centro. Las organizaciones que consigan integrar IA con propósito y valores serán las que lideren de forma sostenible este nuevo ciclo.