El crecimiento de los dividendos en Europa continuará en 2026. Según los cálculos de Allianz Global Investors (AllianzGI)*, las compañías que integran el índice STOXX Europe 600 repartirán alrededor de 454.000 millones de euros en dividendos, frente a los 437.000 millones de euros de 2025, lo que supone un incremento interanual del 4%.

“La tendencia alcista de los dividendos en Europa se mantiene. Aunque en 2026 el crecimiento será similar al de 2025, esperamos un avance más significativo en 2027, impulsado por el aumento de los beneficios de las empresas europeas en 2026. Para 2026, observamos una tendencia a la baja en el reparto de dividendos en el segmento de consumo discrecional, que incluye, entre otros, los sectores de automoción y bienes de lujo, como consecuencia de los menores beneficios empresariales logrados en 2025. Por el contrario, los dividendos seguirán aumentando en el sector financiero, que previsiblemente continuará siendo el mayor pagador de dividendos más allá de 2026”, explica Grant Cheng, gestor de AllianzGI.

Implicaciones para el inversor

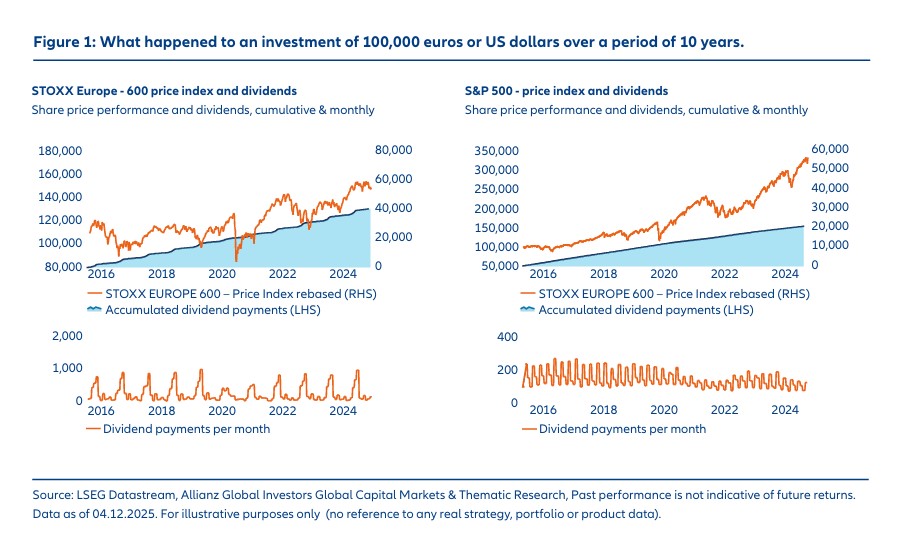

Según la gestora, los dividendos suponen una buena oportunidad de añadir rentabilidad a las carteras. “Supongamos que, hace 10 años, alguien invirtió 100.000 euros en el STOXX Europe 600, un índice de referencia ampliamente diversificado para el mercado europeo de renta variable. En función de los dividendos que se habrían pagado durante todo el periodo, un inversor podría haber obtenido algo menos de 42.000 euros. Al mismo tiempo, el importe originalmente invertido habría aumentado de 100.000 a alrededor de 168.000 euros (según el índice de precios)”, calcula.

El informe matiza que el índice de precios refleja únicamente la cotización de las acciones incluidas en el índice, a diferencia del llamado índice de “rentabilidad total” (total return), que también incorpora los pagos de dividendos. “Esto resulta razonable desde la perspectiva de un inversor que quiere materializar plusvalías y gastar —en lugar de reinvertir— los dividendos, mientras que el enfoque de rentabilidad total muestra cómo ha evolucionado el valor de la cartera una vez considerados los dividendos. En el caso del índice S&P 500 para el mercado estadounidense, las subidas de precios por sí solas habrían sido aún más notables, llevando la inversión original de 100.000 dólares hacia el entorno de los 330.000 dólares, aunque los dividendos habrían sido menores”, argumenta.

Es decir, según este ejemplo, los dividendos se habrían distribuido de forma desigual a lo largo del año. No obstante, habría sido posible generar pagos mensuales uniformes con la estrategia adecuada. “Evidentemente, se trata de cifras históricas y no de proyecciones futuras, y en el pasado también ha habido mucha volatilidad en precios —como la habrá en el futuro—. Aun así, este análisis ilustra que el valor de una inversión puede aumentar y, al mismo tiempo, proporcionar un flujo de ingresos regular”, señala el informe en sus conclusiones.

Infravalorado por el inversor

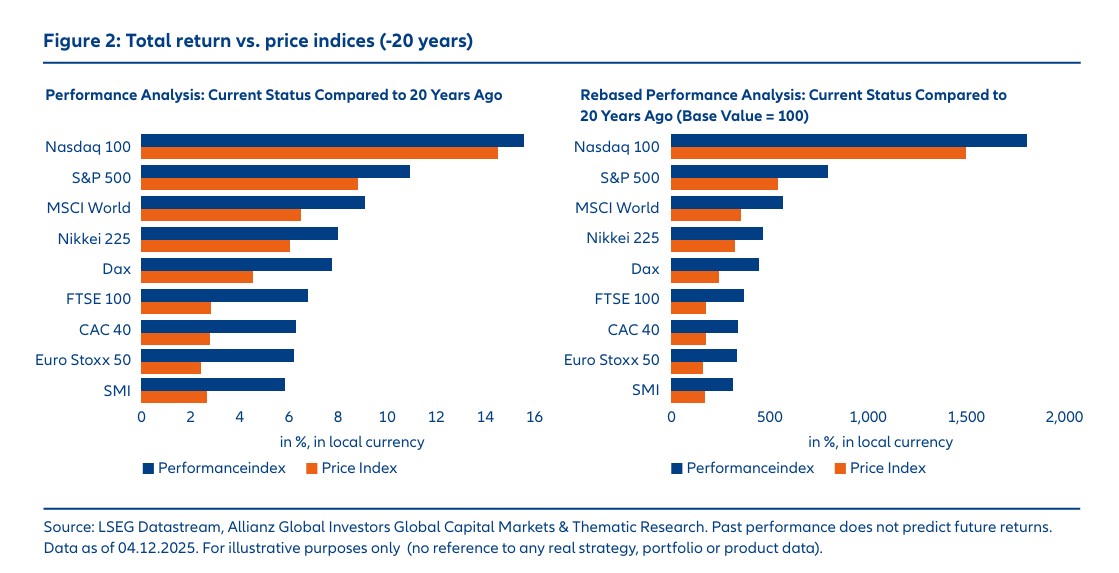

Sin embargo, desde Allianz GI advierten de que los dividendos aportan una contribución a menudo infravalorada a la rentabilidad total de una inversión en renta variable, para un horizonte de inversión de 20 años. “En cierta medida, la rentabilidad total de los respectivos índices de referencia (basada en el índice de rentabilidad en cada caso) está impulsada de forma significativa por los dividendos, como se aprecia al compararla con el índice de precios. Esto se debe a que, a diferencia de lo que ocurre en el índice de precios, los dividendos no se pagan, sino que se reinvierten. Esta reinversión genera el deseado efecto de capitalización (interés compuesto). La aportación de los dividendos a la rentabilidad total de una inversión se hace aún más evidente al analizar el comportamiento de los índices con y sin reinversión, en lugar de fijarse únicamente en la rentabilidad total media a lo largo del periodo de inversión”, defienden desde la gestora.

Y señalan que, aunque la historia nunca se repite, es significativo examinar qué parte de los retornos históricos de las inversiones en renta variable puede atribuirse a los dividendos. Según su análisis, los datos sugieren que los dividendos ayudaron a estabilizar el comportamiento global en los años de caídas en los precios de la renta variable.

“Si se analizan periodos más largos, la contribución de los dividendos se vuelve aún más pronunciada, en parte debido al efecto de capitalización. A lo largo de todo el periodo de los últimos 40 años, los dividendos representaron algo más del 39% de la rentabilidad total anualizada de una inversión en renta variable en el MSCI Europe. En Norteamérica (MSCI North America) y Asia-Pacífico (MSCI Pacific), los dividendos aportaron, respectivamente, algo más del 21% y algo más del 49% de la rentabilidad total de cada índice”, destaca el informe.

Un estabilizador de las carteras

La última reflexión que lanzan desde Allianz GI. “Las estrategias de dividendos también aportan una ventaja desde el punto de vista de las finanzas conductuales, al ayudar a los inversores a mitigar su aversión natural a las pérdidas”, afirma Hans-Jörg Naumer, director de Mercados de Capitales Globales e Investigación Temática de Allianz GI.

Sin embargo, matiza que la estabilidad de la cartera no se sustenta únicamente en la contribución de los dividendos a la rentabilidad total y en la política de distribución, intrínsecamente estable. “Las carteras con mayores ratios de payout de dividendos también presentan una volatilidad más baja que aquellas compuestas por acciones con ratios de payout reducidos. Para analizar esta cuestión, se construyeron dos subcarteras para cada uno de los índices de mercado amplio —el STOXX Europe 600 y el S&P 500—: una formada por el 25% de los componentes con los ratios de payout de dividendos más altos y otra formada por el 25% con los ratios de payout más bajos”, señala el informe.

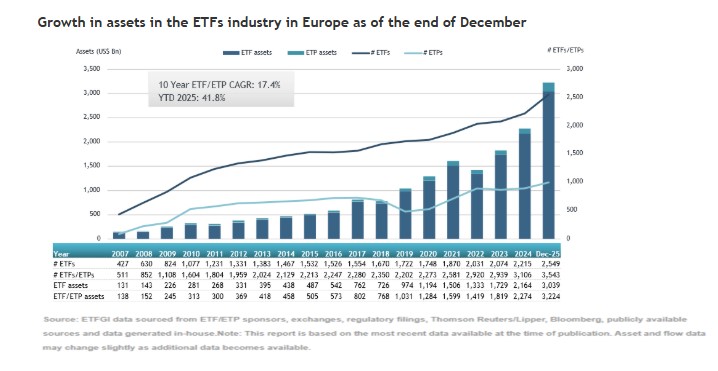

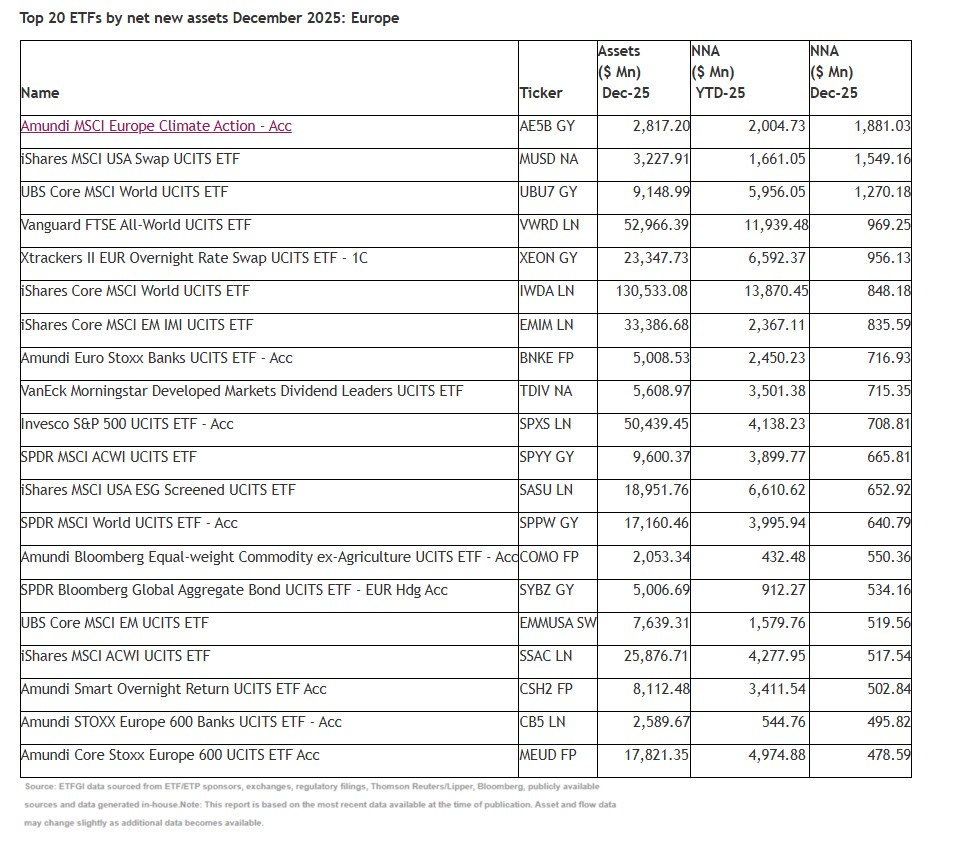

La historia de crecimiento de la industria europea de ETFs se cuenta a base de máximos históricos. 2025 fue otro año de récord tras alcanzar los 3,22 billones de dólares en activos bajo gestión y unas entradas netas de 396.840 millones de dólares en esta clase de vehículos, según los datos publicados por ETFGI.

“Los activos invertidos en la industria europea de ETFs lograron un nuevo máximo histórico de 3,22 billones de dólares a finales de diciembre, superando el récord previo de 3,14 billones registrado en noviembre. Este hito refleja un aumento acumulado en el año del 41,8%, desde los 2,27 billones de dólares al cierre de 2024”, explican desde ETFGI.

Esta cifra no solo es reflejo del buen desempeño del mercado, también de los flujos de entrada: “Solo en diciembre se registraron 36.240 millones de dólares en entradas netas, contribuyendo a un récord de 396.840 millones entradas netas en el conjunto de 2025. Se trata del mayor volumen anual de entradas jamás registrado, por encima de los máximos anteriores de 270.420 millones en 2024 y 193.460 millones en 2021”, apuntan. En este sentido, la industria celebró además su 39.º mes consecutivo con entradas netas, lo que “subraya la fortaleza y resiliencia continuas de la adopción de ETFs en Europa”.

Los flujos de diciembre

Si nos centramos en los flujos del último mes, se observa que los ETFs de renta variable lideraron el mes con 23.590 millones de dólares en nuevos activos netos, elevando las entradas acumuladas en 2025 a 262.150 millone, muy por encima de los 201.580 millones de USD registrados en el mismo periodo de 2024. Y los ETFs de renta fija registraron 6.550 millones en entradas en diciembre, llevando el acumulado de 2025 a 77.730 millones de dólares.

Por su parte, los ETFs de materias primas contabilizaron 2.370 millones de dólares en entradas en diciembre y 14.440 millones de en el acumulado del año, “un giro notable respecto a las salidas netas de 7.640 millones registradas a estas alturas de 2024”, apuntan desde ETFGI. Destaca también el comportamiento de los ETFs activos, que captaron 3.700 millones de dólares en diciembre y 38.580 millones en el acumulado del año, más del doble de los 18.560 millones de entradas acumuladas en 2024.

Según ETFGI, una parte relevante de las entradas se explica por los 20 ETFs con mayores nuevos activos netos, que en conjunto captaron 16.010 millones dólares en diciembre. En este sentido, el Amundi MSCI Europe Climate Action – Acc (AE5B GY) registró 1.880 millones de USD, la mayor entrada neta individual.

Según señalan desde ETFGI, iShares sigue siendo el mayor proveedor de ETFs en Europa, con 1,30 billones de dólares bajo gestión y un 40,4% de cuota de mercado, mientras que Amundi ETF ocupa el segundo lugar con 401.740 millones y una cuota del 12,5%, y que Xtrackers (DWS) se sitúa tercero con 336.210 millones de USD y un 10,4%. “En conjunto, los tres principales proveedores representan el 63,3% de los activos totales de la industria europea de ETF, mientras que los 139 proveedores restantes tienen cada uno menos de un 8% de cuota de mercado”, añaden.

A finales de diciembre, la industria de ETFs en Europa contaba con 3.543 productos, 14.721 cotizaciones, activos por 3,22 billones de dólares, de 142 proveedores, listados en 30 bolsas de 25 países.

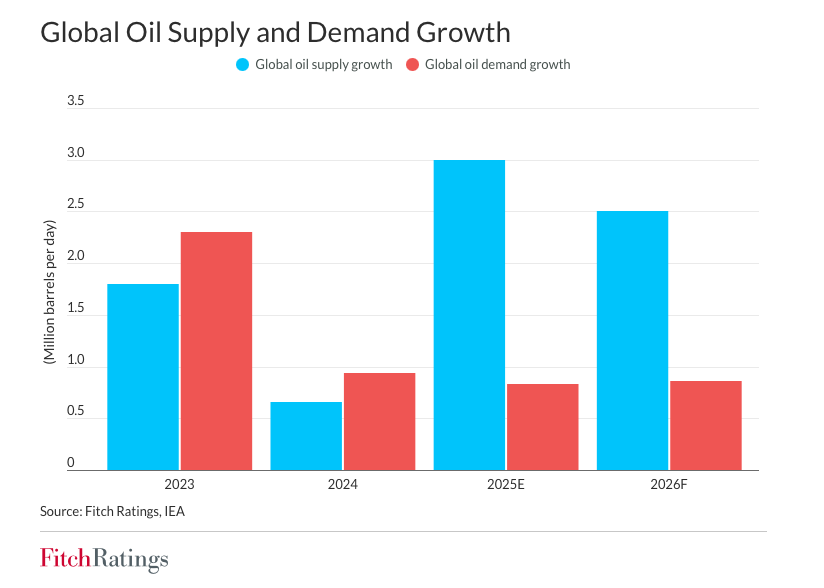

Es probable que la prima de riesgo geopolítico del petróleo se mantenga limitada debido al exceso de oferta en el mercado mundial, a pesar de la mayor volatilidad del precio del petróleo, según Fitch Ratings.

Cualquier posible interrupción del suministro en Irán puede ser absorbida por un mercado con exceso de oferta. La futura postura estratégica de la OPEP sobre el volumen frente al valor será importante para configurar el mercado petrolero.

“Nuestra estimación del precio del petróleo Brent para 2026 es de 63 USD/bbl, mientras que nuestras calificaciones para las compañías de petróleo y gas se centran en las métricas crediticias basadas en nuestro precio de mitad de ciclo de 60 USD/bbl”, dice la nota de la calificadora.

El mercado petrolero mundial mantendrá un exceso de oferta en 2026. Fitch estima un aumento de la oferta de 3 millones de barriles por día (MMbpd) en 2025 y pronosticamos un aumento adicional de 2,5 MMbpd en 2026, con un crecimiento de la demanda de tan solo unos 0,8 MMbpd anuales.

La producción de petróleo de países no pertenecientes a la OPEP+ contribuye con el 55 % y el 48 % a estos aumentos, respectivamente, impulsados por Estados Unidos, Canadá, Brasil, Guyana y Argentina, según la Agencia Internacional de la Energía. Fitch prevé cierta moderación en el crecimiento de la producción de países no pertenecientes a la OPEP+ en 2027.

Los productores de petróleo estadounidenses necesitan un precio del WTI entre 61 y 70 USD/bbl para perforar un nuevo pozo de forma rentable, según la Encuesta de Energía de la Reserva Federal de Dallas.

Datos sobre la producción de Venezuela

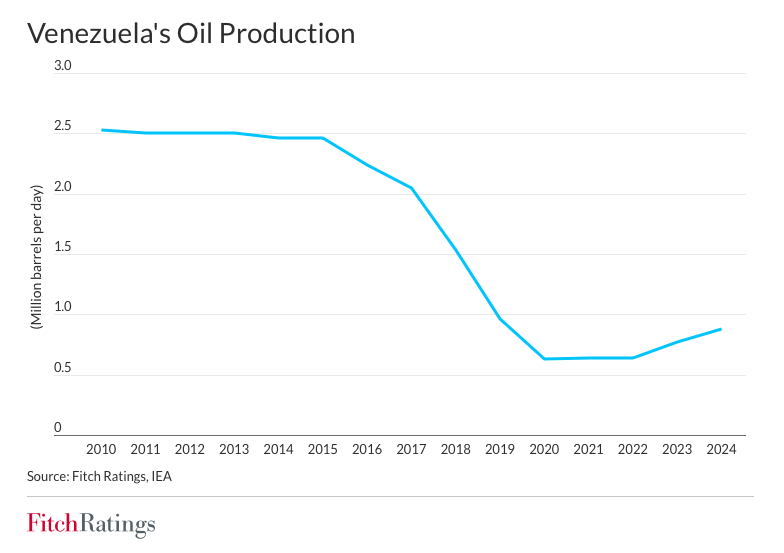

Venezuela posee el 17% de las reservas probadas globales, la mayor fuente de recursos petroleros del mundo, pero produjo solo el 0,8% del crudo mundial en noviembre de 2025. La producción petrolera venezolana se redujo significativamente en los últimos 15 años, de 2,5 millones de barriles diarios (bpd) en 2010 a 0,88 millones de barriles diarios (bpd) en 2024, debido a las sanciones y la falta de inversión. Su producción rondó 1 millón de bpd entre septiembre y octubre de 2025 y cayó a 0,86 millones de bpd en noviembre de 2025 debido a las sanciones y las tensiones con Estados Unidos. Las exportaciones de petróleo se redujeron a 0,67 millones de bpd.

La venta de crudo almacenado en Venezuela, tanto flotante como terrestre, y la eliminación de las sanciones podrían elevar la producción petrolera venezolana a aproximadamente 1 millón de bpd a corto plazo. Sin embargo, es poco probable que esto afecte significativamente al mercado global.

Venezuela enfrentará desafíos para aumentar la producción entre 1 y 1,5 millones de barriles diarios (MMbpd), lo que podría permitirle regresar a los niveles de 2,5 millones de barriles diarios de 2010 a largo plazo. Esto requeriría una inversión sustancial para modernizar su deteriorada infraestructura. La mayor parte de las reservas venezolanas son de crudo extrapesado/amargo. La producción de este petróleo requiere conocimientos técnicos avanzados, generalmente proporcionados por las grandes petroleras internacionales. La renovación de la inversión por parte de compañías petroleras estadounidenses y otras compañías internacionales requeriría un marco regulatorio confiable y estabilidad fiscal en el sector, especialmente dada la expropiación de activos de compañías petroleras estadounidenses en 2007.

La situación de Irán y Rusia en el mercado mundial

Irán es un proveedor de petróleo mucho mayor en el mercado global, con una producción de 3,5 millones de barriles diarios y exportaciones de aproximadamente 2 millones de barriles diarios. El suministro de crudo iraní se ha mantenido relativamente estable a pesar del endurecimiento de las sanciones estadounidenses (en sus sanciones de noviembre, la Oficina de Control de Activos Extranjeros atacó a una red de compañías comerciales y navieras iraníes). Interrupciones significativas en la producción petrolera iraní impulsarían los precios, aunque el impacto sería limitado dado el exceso de oferta en el mercado global.

La producción rusa se mantiene prácticamente sin cambios en 9,3 millones de barriles diarios debido a las sanciones, y la mayoría de las exportaciones se redirigen a China e India. Las recientes sanciones impuestas por Estados Unidos y el Reino Unido a las petroleras rusas Lukoil y Rosneft podrían reducir las exportaciones petroleras rusas, ya que estos productores representan aproximadamente el 50% de dichas exportaciones. Por el contrario, un acuerdo de paz entre Rusia y Ucrania y el levantamiento de las sanciones probablemente tendrían un impacto limitado en los volúmenes rusos a corto plazo, pero podrían aumentar la volatilidad de los precios en un mercado con exceso de oferta.

La capacidad de producción excedente de la OPEP+ de 4 millones de barriles diarios respaldará el mercado en caso de interrupciones de la producción. La estrategia de la OPEP y el equilibrio entre el apoyo a los precios y el mantenimiento de su cuota de mercado serán otro factor determinante para el mercado petrolero si se producen interrupciones o si entran al mercado volúmenes adicionales de países no pertenecientes a la OPEP.

El año 2025 habrá sido una suma de noticias de flujos ascendentes para los ETFs en Estados Unidos y, a la hora de los datos consolidados, el récord histórico que anuncia el último informe de ETFGI no sorprenderá a nadie. La lectura por clase de activo confirma la tendencia: la gestión pasiva triunfa en renta variable. Queda también una tercera conclusión que es la extrema concentración del sector con tres marcas dominantes iShares (BlackRock), Vanguard y State Street.

Un año histórico

El año 2025 fue excepcional para la industria de fondos cotizados en bolsa (ETFs) en Estados Unidos, marcando récords históricos tanto en el nivel de activos bajo gestión como en los flujos netos de capital. Los ETFs en EE.UU. captaron un total de 1,50 billones de dólares (trillions en inglés) en flujos netos durante 2025, impulsando los activos totales hasta 13,43 billones de dólares al final de diciembre de 2025, un máximo histórico para la industria estadounidense.

Crecimiento de activos y flujos netos en 2025

El dato más destacado del informe es que durante 2025 los inversores aportaron 1,50 billones de dólares en net inflows (entradas netas de capital) al sector de ETF en Estados Unidos, una cifra sin precedentes en la serie histórica. Las entradas netas mensuales también mostraron un fuerte impulso sostenido, con 223.000 millones durante diciembre de 2025 solamente. Este flujo mantiene una larga tendencia de acumulación de capital por parte de inversores institucionales y minoristas en fondos cotizados.

Como resultado de estas significativas entradas de capital, los activos totales bajo gestión por ETFs en EE. UU. alcanzaron 13,43 billones de dólares al finalizar diciembre de 2025, superando ampliamente los 10,35 billones registrados a finales de 2024. Este crecimiento representa un aumento cercano al 2,.8 % interanual en activos gestionados, indicativo de una fuerte preferencia de los inversores por la flexibilidad, eficiencia de costos y liquidez que ofrecen los ETF comparados con otros vehículos de inversión tradicionales.

Este fenómeno no es aislado: otros informes de ETFGI muestran que la industria global de ETFs también experimentó un rápido crecimiento en activos y flujos en 2025, llegando a récords superiores a 19 billones de dólares al cierre de noviembre, con más de 78 meses consecutivos de flujos netos positivos.

Principales segmentos y tipos de ETFs

Un aspecto clave de la expansión del mercado estadounidense en 2025 fue la contribución diferenciada de los tipos de ETF.

Así, los fondos de renta variable (equity ETFs) fueron los que atrajeron la mayor parte de los flujos, con 149.00 millones de dólares sólo en diciembre de 2025, llevando los flujos anuales a 656.095 millones de dólares. Esto demuestra la continua preferencia de los inversores por exposiciones diversificadas en acciones estadounidenses y globales, según el informe.

En lo referente a la renta fija también se registraron entradas positivas, con 23.079 millones de dólares en diciembre, y un acumulado de 258.014millones en 2025. Esto refleja el interés de los inversores por instrumentos de menor riesgo o retornos ajustados frente a la volatilidad de los mercados de acciones.

Los ETFs de materias primas, aunque más modestos en comparación con acciones y bonos, captaron 9.033 millones de dólares en diciembre y sus flujos acumulados aumentaron considerablemente respecto al año anterior.

Una tendencia notable este año fue el crecimiento de los ETFs administrados activamente. Estos productos atrajeron *43.079 millones de dólares sólo en diciembre, sumando 514.056 millones en 2025, muy por encima de las cifras de años previos. La mayor adopción de ETF activos indica que, aunque la gestión pasiva sigue siendo dominante, los inversores están dispuestos a pagar por estrategias más especializadas que buscan mayores retornos ajustados al riesgo.

Principales proveedores y concentración del mercado

El informe también analiza la participación de mercado entre los principales proveedores de ETF en Estados Unidos. Los datos revelan una **clara concentración en los líderes del sector, con tres firmas controlando más de dos tercios del mercado:

iShares (BlackRock) se mantiene como el proveedor dominante con 3,99 billones de dólares bajo gestión, representando aproximadamente el 29,7 % del mercado total de ETF en EE.UU.

Vanguard sigue de cerca con 3,86 billones de dólares y una participación de mercado de 28,7 %*, consolidando su posición como uno de los gestores más influyentes para productos pasivos.

State Street SPDR ETFs se ubica en tercer lugar, con 1,83 billones de dólares y una cuota de mercado de 13,7 %.

En conjunto, estos tres proveedores concentran aproximadamente 72,1 %* del total de activos en ETF en Estados Unidos, mientras que los 457 emisores restantes representan menos del 6 % cada uno, lo que ilustra la fuerte concentración en pocas manos dentro del mercado estadounidense de ETF.

En su estrategia de convertirse en un distribuidor central para los activos alternativos en Latinoamérica, LYNK Markets ha contratado a José Quijano, nuevo Director de Estrategia, según anunció el profesional en la red Linkedin.

Quijano es profesor de la Universidad de Montevideo (UM) y hasta este mes de enero era el analista encargado de los activos alternativos en la consultora LATAM ConsultUs. Previamente, el profesional trabajó en firmar como Unicorn Strategic Capital, Alvarium, Guggenheim Partners y Merrill Lynch.

LYNK Markets es una una plataforma fintech que impulsa la distribución de mercados privados en América Latina. En octubre de 2025, la firma anunció una alianza con iCapital que introduce una solución de inversión internacional escalable mediante ETNs (Exchange Traded Note) privados, títulos negociables que amplían el acceso a inversiones alternativas en el canal de gestión patrimonial latinoamericano.

A través de esta alianza, los gestores de activos podrán adoptar estrategias de fondos alternativos simplificando los procesos de inversión, due diligence, reportes y liquidación a través de las principales plataformas internacionales de compensación.

Las gestoras españolas siguen apostando por el negocio de alternativos. La última en reforzar su posición en este segmento ha sido Sabadell Urquijo Gestión, que ha creado una nueva división de Gestión Alternativa y ha fichado a Javier Reguart para liderarla, según ha podido saber Funds Society.

El objetivo del nombramiento es reforzarse en esta área, y para ello Reguart se ha incorporado a la entidad como nuevo director de Activos Alternativos, reportando a Jaime Hoyos, consejero director de Urquijo Gestión desde el año 2006.

A partir de ahora, la gestora de Sabadell Urquijo se estructurará con tres direcciones de Inversión: Multiactivos -con Julio Carrión al frente-, Carteras de Fondos -con Benito del Rincón– y la nueva de Gestión Alternativa.

Con este paso, Sabadell Urquijo Gestión desarrollará junto a BS Capital -encargada del negocio de participadas y capital riesgo del grupo Banco Sabadell- los vehículos de inversión de esta última firma. En concreto, cuenta con cuatro líneas de negocio y cinco vehículos de inversión: private equity (a través de Aurica Capital), energías renovables (Sinia Renovables), venture capital (Sabadell VC y BStartup 10) y otras inversiones (Bansabadell Inversió Desenvolupament), según explican a Funds Society.

Reguart se incorporó recientemente a la gestora procedente de Andbank, donde fue director de Alternativos en Actyus durante un año. Anteriormente trabajó en Gesconsult, también con similares funciones y antes, en Axon Partners, Dunas Capital y Fonditel, según su perfil de LinkedIn.

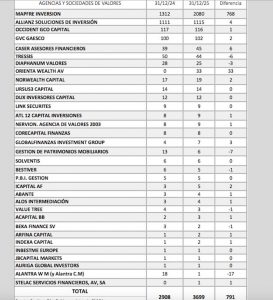

Las empresas de servicios de inversión y las gestoras de instituciones de inversión colectiva siguieron incrementando el número de agentes el año pasado, pasando de 3.051 agentes en 2024 a 3.855 a finales de 2025, lo que supone un crecimiento del 26,5% y más de 800 agentes adicionales. En concreto, el 32% de las agencias de valores, el 16% de las EAFs y el 24% de las gestoras ya tienen agentes en su estructura comercial, según el análisis de Santiago Díez Rubio, experto en agentes de banca privada.

Un 27,2% de crecimiento en las sociedades y agencias de valores

La CNMV tiene en su Registro Oficial un total de 103 agencias y sociedades de valores en activo de las cuales 32 cuentan con agentes financieros, las mismas que tenían agentes en 2024. Durante 2025 se aprobaron ocho nuevas agencias de valores, de las cuales siete son de Madrid y una de Cataluña.

Los agentes totales de las sociedades y agencias de valores suman 3.699, lo que supone 791 agentes más que en 2024. Esto representa un incremento del 27,2% –gracias a las aseguradoras, que aportan el 90% de los agentes-frente a un crecimiento en 2024 de 268 nuevos agentes, equivalente al 10,2%. Resalta Mapfre Inversión, que aporta 768 de los 791 nuevos agentes.

Por zonas geográficas, de las sociedades y agencias de valores, 80 de ellas tienen su sede en Madrid, ocho en Cataluña, seis en País Vasco, tres en Navarra, dos en Andalucía y una en la Comunidad Valenciana, Castilla-León, Asturias y Baleares.

Respecto a las sociedades y agencias de valores de aseguradoras, destaca el crecimiento de 768 de Mapfre Inversión, frente al leve crecimiento de Allianz Soluciones de Inversión, y se mantienen estables Caser AF y Mutua con su participada Alantra WM y Orienta Wealth.

En las sociedades y agencias de Valores con modelo de banca privada, cabe señalar la bajada de Diaphanum Valores de 28 a 25 agentes, NorWealthCapital de 17 a 19, Morawealth, que pasa sus agentes a la adquirida Tressis, iCapital, que de 3 pasa a 5, y la apuesta de Abante por agentes que acabará integrando los cinco suyos y los nueve de ATL. Además,con la integración de los proyectos de Mutua, pasan 18 de Alantra WM a Orienta Wealth, que ya tiene 33 excelentes profesionales, analiza Díez Rubio.

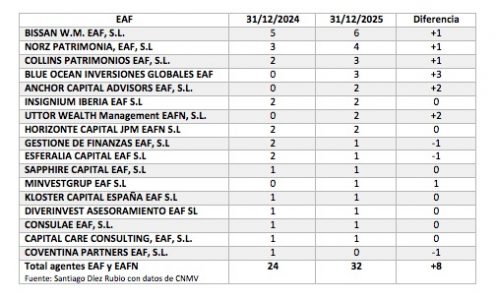

El 16% de las EAFs tienen agentes frente al 7% de 2024

La Ley 6/23 diferencia entre EAFs que deben ser personas jurídicas y tener un capital mínimo de 75.000 euros y las EAFN que tienen menos requisitos para su aprobación, solo pueden operar en España y necesitan seguro de RC y capital mínimo de 50.000 euros, algo muy positivo ya que en 2025 se crearon 24 nuevas empresas de asesoramiento: 14 nuevas EAFs y 10 nuevas EAFN.

En la actualidad hay 154 empresas de asesoramiento financiero, de las que 96 son EAFs que representan el 63% del total y 14 de ellas tienen agentes -dos EAFs más que el año anterior-, y 58 son EAFN que son un 37% del total de las que sólo dos tienen agentes.

Las EAFs prioritariamente están en Madrid (55), Cataluña (16), Galicia y en la Comunidad Valenciana (5), País Vasco (4), Andalucía, (3), Murcia y Navarra (2), y Canarias, Asturias, Rioja y Castilla-León (1). Como se aprecia, el 93% de los agentes están en las EAFs y principalmente en ocho de Cataluña. Las 14 EAFs nuevas son siete de Madrid, tres de Cataluña, y una de La Coruña, Bilbao, Sevilla y Valencia. Las EAFN están en Madrid (28), Cataluña (7), Valencia (4), Castilla-León (3) y Andalucía, Asturias, Canarias, Galicia, País Vasco, Murcia y Navarra (2) y Baleares y Cantabria (1).

«Es muy importante resaltar que las EAFN pueden ser personas físicas o jurídicas. En la actualidad hay 33 de ellas que son personas físicas, el 57,5%– que no pueden tener agentes por ley- y 25 que son persona jurídica, el 43,5%. De las EAFN que pueden tener agentes, solo dos los tienen, el 8%. Vemos un agente de Suiza y otro de Andorra entre las EAFs», analiza Díez Rubio.

De las 10 EAFN autorizadas en 2025, el 90% son en Madrid y una de Navarra, y del total de las 58 EAFs, el 57% tienen su sede en Madrid.

Las empresas de asesoramiento que cuentan con agentes son las siguientes:

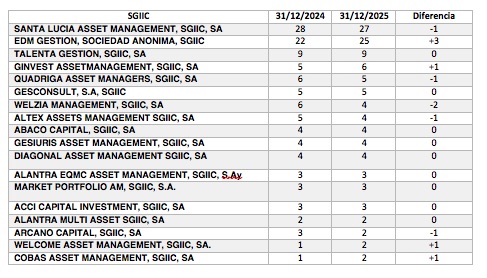

El 24% de las gestoras tienen agentes, con un total de 124 agentes en 2025

De las gestoras, 28 cuentan con agentes, frente a 27 del año anterior, lo que indica que el 24% tienen esta figura en su estructura comercial. El global de agentes en gestoras es de 124 en 2025, cinco más que a finales de 2024.

Por zonas geográficas, 95 tienen sede en Madrid, 10 en Cataluña, 7 en País Vasco, 2 en Aragón y Comunidad Valenciana y una en Andalucía, por lo que el 81% de las SGIIC tienen su sede en Madrid. El bajo número de agentes en las gestoras se debe a que31 son de bancos y nueve de aseguradoras.

Respecto al ranking por volumen y fondos, de las primeras 10 entidades la gran mayoría son de bancos, señalando que con datos a final de año, de las 118 gestoras hay más de 3300 Fondos y volumen de 446.468M de Euros, con un crecimiento de 52.000M€ en relación a 2024, lo que representa un incremento del 12%.

Por entidades de banca privada resaltan los proyectos de Diagonal, Ginvest y Talenta, catalanas todas, la clara apuesta de EDM Gestión, Welcome y Gesconsult -ahora de titularidad de Andbank- en Madrid. En el ranking de agentes, las dos posiciones primeras las ocupan aseguradoras: Santalucía y EDM.

Respecto a las gestoras, con cierre de 2025, hay dadas de alta en la CNMV un total de 118, una menos que en 2024, a pesar de que se crearon tres nuevas el año pasado.

Las SGIIC que cuentan con agentes son las siguientes:

El Fondo de Impacto Social (FIS), gestionado por Cofides, ha comprometido 15 millones en el primer cierre del fondo de impacto social de Ship2B Ventures, BSocial Impact Fund II, que ha alcanzado los 65 millones de euros y aspira a un tamaño final de 80 millones de euros, consolidándose como el mayor fondo de venture capital de impacto social en nuestro país hasta la fecha.

La estrategia del fondo se centra en invertir en startups que mejoren la vida de personas mayores y colectivos vulnerables o que faciliten la descarbonización industrial y regeneración de ecosistemas.

Con esta operación, el FIS refuerza su compromiso de apoyar proyectos que combinan impacto social y medioambiental positivo con sostenibilidad financiera, contribuyendo a consolidar un ecosistema de inversión de impacto sólido en nuestro país.

Destacado efecto catalizador

La aportación del FIS y Ship2B Ventures incluye un tramo de primeras pérdidas, un elemento pionero en los fondos de inversión en impacto en España y que supone un importante efecto catalizador para atraer inversión privada y multiplicar el alcance del fondo. Además, el FIS proporcionará una asistencia técnica de 350.000 euros para reforzar los sistemas de medición de impacto de las empresas en las que participe el fondo, garantizando la eficacia en la consecución de resultados sociales y medioambientales.

Junto a Cofides, el fondo cuenta con el respaldo de entidades de referencia como el Fondo Europeo de Inversiones (FEI), Axis (Grupo ICO), VidaCaixa, Banco Sabadell,el Instituto Catalán de Finanzas (ICF) y varias Family Offices referentes en el mercado español, lo que refuerza la apuesta institucional y privada por el desarrollo de la inversión de impacto en España.

Ángela Pérez, presidenta y consejera delegada de Cofides, ha afirmado que “la colaboración público-privada es la herramienta más poderosa para impulsar el desarrollo de proyectos pioneros. En este caso, además, la incorporación del FIS ha resultado un elemento catalizador clave en la atracción de nuevos inversores privados”.

Maite Fibla, cofundadora y Managing Partner de Ship2B Ventures, ha añadido que “el primer cierre del BSocial Impact Fund II es un paso muy importante para seguir demostrando que el impacto social y medioambiental puede ir de la mano de la rentabilidad. Estamos muy contentos por la confianza del Fondo de Impacto Social gestionado por Cofides y de todos los inversores que están haciendo posible este proyecto”.

La geopolítica está focalizando, de forma inesperada, el inicio de 2026, con un primer aniversario del Gobierno Trump marcado por divisiones y tensiones crecientes. Pero más allá del ruido, los responsables de la gestión de grandes patrimonios en las entidades españolas siguen prestando atención a temáticas como las altas valoraciones de la bolsa estadounidense (también en sectores como la inteligencia artificial), la evolución de los beneficios o el impacto arancelario.

Antes del estallido de la crisis venezolana y de las actuales amenazas hacia Groenlandia, y preguntado por los riesgos a vigilar en 2026, Nicolas Barquero, director de Soluciones Especializadas de Santander Private Banking España, apuntaba a temas como la inteligencia artificial, apostando por la disciplina inversora, la gestión activa y la diversificación. «Vivimos una transformación estructural en la que la inteligencia artificial está redefiniendo los modelos de negocio y la productividad global, pero toda ola de innovación conlleva riesgos de exceso de confianza o de asignación ineficiente del capital. No hay indicios de burbuja, pero las valoraciones son exigentes y la concentración en determinados valores deja al mercado más expuesto ante posibles decepciones o cambios regulatorios», defiende. En su opinión, «el reto no es sólo participar en el ciclo de crecimiento impulsado por la innovación, sino hacerlo de manera equilibrada entre oportunidad y prudencia».

Para José Manuel García Martí, socio director de Grandes Patrimonios de atl Capital, el foco de los riesgos está en los beneficios. «Estaremos muy atentos a la evolución del crecimiento de los beneficios: las valoraciones de la bolsa americana son exigentes y necesitan de una cierta base. También, prestaremos especial atención a la evolución del mercado laboral en EE.UU. como indicador de la fortaleza de esa economía». El experto apunta que, general, 2026 «podría ser un año más volátil por las distintas incertidumbres existentes».

José María Ferrer, director de banca privada Wealth en Abanca, nos habla de aranceles, tensiones regionales, fiscalidad y también de valoraciones exigentes y volatilidad en los criptoactivos como principales riesgos este año: «El escenario central es de un ciclo maduro y resiliente, con crecimientos en línea con la tendencia a largo plazo en las principales economías. Seguimos pendientes de los aranceles,tensiones regionales y reconfiguración de cadenas de valor que pueden generar shocks de inflación. También el entorno de dominancia fiscal podría generar problemas de confianza sobre la sostenibilidad de las cuentas públicas en los países desarrollados. Y nos encontramos cerrando el año con unas valoraciones exigentes en algunos segmentos, apalancamiento y la volatilidad en los criptoactivos que pueden provocar episodios de inestabilidad», advierte.

Sectores en bolsa y deuda: foco de oportunidades junto a los mercados privados

En este contexto, las oportunidades más notables están en ciertos segmentos de la renta variable -ligada a la IA, o renta variable europea en sectores industriales y small caps- y de la renta fija -deuda emergente, renta fija de calidad o crédito-, pero también de los mercados privados -private equity, infraestructuras o crédito privado-.

El Informe Global de Mercado 2026 de Santander identifica varias tendencias clave, como la expansión de la inteligencia artificial -con oportunidades tanto en la infraestructura que la hace posible (centros de datos, redes energéticas, automatización industrial) como en sus aplicaciones en sectores como salud, finanzas o manufactura, donde la productividad impulsa crecimientos de beneficios de doble dígito-; el auge de los mercados privados, que ya duplican en número a las compañías cotizadas y suponen un cambio estructural en la financiación de la economía real; y el nuevo entorno de tipos a la baja, que favorece la renta fija de calidad, la deuda emergente, el crédito privado europeo y los activos realesligados a infraestructura y energía. «Estas temáticas ofrecen un amplio abanico de oportunidades para carteras diversificadas, globales y adaptadas al nuevo ciclo económico», explica Barquero.

«Seguimos viendo oportunidades en la renta variable si bien, tal vez, vemos más valor en la parte europea por valoración, especialmente en sectores industriales y small caps. También en la parte de renta fija, principalmente en la parte de crédito por el carry”, defiende García Martí desde atl Capital. En private equity apuestan por buyouts por la consistencia, robustez y visibilidad en resultados a medio largo plazo de este tipo de compañías: «Concretamente en el mid market vemos un mayor valor y una menor dispersión de resultados». También están viendo con mucho interés los fondos de infraestructuras: «Frente a otros instrumentos, ofrecen invertir en activos regulados, a largo plazo y que ofrecen una clara cobertura frente la inflación. En este caso buscamos el acceso a la rentabilidad por la generación de rentas más que por la apreciación del capital».

Para Abanca, en renta fija, las tires actuales en grado de inversión y, selectivamente, en crédito high yield o deuda emergente ofrecen un carry atractivo para horizontes de medio plazo. En renta variable, la clave estará en la selección: calidad y balances sólidos, con foco en segmentos como las compañías de dividendos, el sector salud o las pequeñas compañías. Y en alternativos serían las infraestructuras, el private equity maduro (secundarios) y el crédito privado las mejores opciones de complemento, afirma Ferrer.

Todas las respuestas dejan claro el protagonismo que los mercados privados seguirán teniendo este año: para Barquero, «se han consolidado como un pilar esencial en la financiación de la nueva economía. Su tamaño se ha más que duplicado en la última década y ya representan más del 15% de las carteras institucionales. Permiten acceder a oportunidades de largo plazo, con primas de iliquidez atractivas y exposición directa a innovaciones que rara vez cotizan en los mercados públicos. En un entorno de mayor dispersión y búsqueda de rentabilidad real, su protagonismo como complemento estratégico seguirá creciendo».

Desde atl Capital se muestran de acuerdo en esa importancia creciente, también en la banca privada: «Los mercados privados siempre han sido una parte relevante de las carteras de los grandes patrimonios. En los últimos años este movimiento se ha acentuado notablemente. Invertir en activos como private equity, infraestructuras o crédito privado ayuda a diversificar, reducir el nivel de riesgo, además de obtener retornos por encima de la media. Esperamos un gran crecimiento en este tipo de activos en los próximos años, no solo en la parte de grandes patrimonios, sino en la banca privada en general». Según Abanca, los mercados privados seguirán jugando un papel protagonista, pero matizan: esperan un entorno de menor crecimiento. «Private equity, crédito privado e infraestructuras han mostrado resiliencia y capacidad de diversificación, pero creemos que tiene que haber una selección eficiente de gestores y temáticas. En todo caso, en carteras de grandes patrimonios en Abanca el peso de ilíquidos debe estar siempre alineado con la planificación patrimonial y la tolerancia a menor liquidez en esa parte del patrimonio», añaden.

También creen que los ETFs seguirán avanzando en las carteras, aunque dependerá del activo y enfoque inversor. «Los ETFs seguirán ganando peso en los segmentos donde se busque exposición diversificada a índices amplios y líquidos, especialmente en renta variable global. No obstante, en áreas que requieren flexibilidad, gestión activa o análisis selectivo de emisores —como la renta fija, los mercados privados o las temáticas de IA y sostenibilidad—, los fondos gestionados activamente seguirán siendo la herramienta más eficaz para generar valor y controlar el riesgo», dice Barquero. «Los ETFs nos parecen un instrumento perfecto cuando un inversor busca tomar beta o indexarse a un determinado marcado. Sin embargo, la generación de alpha o “valor” la encontramos en algunos gestores que realizan una gestión activa de las carteras. Para nosotros no son activos excluyentes sino complementarios. En todo caso, en escenarios de mayor volatilidad la gestión activa debería comportarse mejor», indica García Martí.

«El ETF se consolida como vehículo relevante en las carteras, sobre todo de renta variable y renta fija básica. Los fondos tradicionales siguen siendo clave en nichos y soluciones a medida. Los ETFs continúan aumentando en cuota de mercado por su bajo coste. Para el gran patrimonio, son herramientas de complemento y exposición táctica más económica. Y lo que estamos viendo es que los ETFs se suelen utilizar para exposición líquida, eficiente y táctica, mientras que los fondos tradicionales son utilizados en mandatos para estrategias complejas, ilíquidas o muy personalizadas», añade Ferrer.

Prudencia, diversificación , flexibilidad y gestión del riesgo: claves en las carteras

En este entorno, los expertos tienen claro que la clave para construir las carteras será la prudencia, arropada de gestión activa, diversificación global y flexibilidad táctica, pero también gestión del riesgo y personalización. Según Santander Private Banking, «la clave será combinar visión de crecimiento y prudencia. Identificar regiones y compañías con mayor potencial de beneficios en tecnología e innovación, pero equilibrar esa exposición con activos diversificadores que aporten estabilidad y preserven valor. El oro, por ejemplo, ha duplicado su revalorización frente al Nasdaq en 2025, demostrando su papel como activo refugio», dice Barquero. En este contexto, la gestión activa, la diversificación global y la flexibilidad táctica serán esenciales: «Estrategias con duraciones medias en renta fija, crédito de calidad, renta fija emergente y activos reales ofrecen un equilibrio óptimo entre rentabilidad y protección», insiste.

Para atl Capital, no existe una estrategia única ganadora: «Cada grupo familiar debe tener y desarrollar la estrategia que más se adapta a sus características y necesidades a largo plazo. Desde luego, todas ellas pasan por gestión del riesgo, diversificación e inversión con un objetivo a medio/largo plazo y una correcta distribución entre activos líquidos -renta variable y bonos-, activos privados –PE, infraestructuras y crédito privado-. En todo caso, para 2026, la estrategia podría ser mantener tu “propia estrategia” a largo plazo pero disponiendo de una mayor cantidad de cash para aprovechar la volatilidad», añade.

Para Ferrer, «la combinación idónea sería la diversificación real, flexibilidad táctica para aprovechar las oportunidades que aparecerán a lo largo del año y recuperación del papel central de la renta fija. Eso implica utilizar gestión activa para navegar un entorno de aumento de volatilidades y divergencias de políticas monetarias. En este contexto, tener capacidad de mover duraciones, de ajustar beta de renta variable y de incorporar coberturas dinámicas será más importante que hacer grandes apuestas direccionales. Para los grandes patrimonios, el diseño debe ser muy personalizado: liquidez suficiente, bloques estables de ingresos recurrentes y, sobre esa base, asignaciones a activos menos líquidos que aporten prima de iliquidez».

Los consejos

De cara a este año, los mejores consejos pasan por hacer una buena planificación patrimonial, mantener una visión a largo plazo,prudente y personalizada, y considerar la eficiencia fiscal. Y todo, sin dejarse llevar por la volatilidad de corto plazo.

«La planificación patrimonial cobra más relevancia que nunca. En un entorno de disrupción tecnológica, concentración de beneficios en pocas compañías y mayor protagonismo de las inversiones privadas, contar con una visión integral y de largo plazo del patrimonio es clave. El mejor consejo es mantener la capacidad de invertir a largo plazo, sin dejarse arrastrar por la volatilidad del corto plazo. La prudencia, la diversificación y la gestión activa seguirán siendo las bases para aprovechar el “superciclo” de innovación que estamos viviendo, preservando el patrimonio y maximizando las oportunidades», explica Barquero.

«Cada estrategia debe ser única para cada familia / inversor, si bien hay una serie de elementos comunes a tener en cuenta. La definición de la situación inicial de partida, el alineamiento entre objetivos vitales y de rentabilidad y la definición del horizonte temporal tendrán como resultado la cartera estratégica del inversor. Además, deberemos tener en cuenta si el inversor va a incorporar activos empresariales, inmobiliario, etc. La inclusión de activos afectos (si se invierte como persona jurídica) y la optimización fiscal a través de estructuras eficientes son temas de especial relevancia», añade García Martí.

En Abanca hablan también de volatilidad y prudencia, en un entorno de retornos más moderados que en el pasado: «Creemos que los retornos de los próximos años probablemente serán más moderados que los vividos tras la gran recuperación post-pandemia, y el riesgo de episodios de volatilidad sigue presente. Por tanto, conviene construir carteras pensando en ciclos completos, no en el próximo trimestre, y aceptar que una parte de la rentabilidad vendrá de la disciplina en mantener el plan, no del “golpe de efecto” táctico. El segundo es de prudencia y aprovechar que la renta fija vuelve a pagar, diversificar bien y no sobrerreaccionar a titulares geopolíticos o electorales. Y el tercero, muy relevante, es mirar siempre la fiscalidad y la planificación patrimonial: optimizar después de impuestos, revisar estructuras societarias y sucesorias, y coordinar la cartera financiera con el patrimonio empresarial e inmobiliario», comenta Ferrer.

Cara a cara: un breve balance de 2025 y avance de 2026

Nicolas Barquero, director de Soluciones Especializadas de Santander Private Banking España

2025 ha sido un año definido por dos narrativas: una primera mitad marcada por la fragmentación geopolítica y la incertidumbre arancelaria, y una segunda dominada por la innovación tecnológica y la inversión en inteligencia artificial, que impulsó la recuperación de los mercados. Desde Santander Private Banking hemos sabido anticipar y gestionar con éxito estas dinámicas, manteniendo carteras equilibradas y disciplinadas. Esa gestión proactiva se ha traducido en un excelente desempeño de nuestras estrategias de inversión y en rentabilidades sólidas para nuestros clientes.

De cara a 2026, mantenemos una visión moderadamente optimista: el crecimiento global seguiría apoyado por la fuerte inversión empresarial en nuevas tecnologías, las políticas fiscales expansivas y un entorno de tipos de interés a la baja. Todo ello configura un escenario constructivo, aunque exigirá seguir gestionando con prudencia los riesgos asociados a la velocidad de la innovación y al equilibrio fiscal.

José Manuel García Martí, socio director de Grandes Patrimonios de atl Capital

2025 ha sido un año bueno para los mercados, tanto por la parte de renta variable como por la parte de la renta fija, tanto en deuda soberana como en crédito. El matiz, y muy relevante, ha sido la depreciación del dólar, que ha significado un peor comportamiento del índice global MSCI, y de la bolsa americana, medidos en euros.

Para 2026 esperamos una cierta continuación de lo que ha sido 2025. A nivel macro, crecimientos algo más moderados en las economías desarrolladas, pero con expectativa de ver en la zona euro el impacto de las políticas de mayor expansión fiscal (especialmente Alemania). En términos de mercados somos optimistas tanto para las bolsas como en los bonos, si bien, la parte americana la vemos más exigente en valoraciones.

José María Ferrer, director de banca privada Wealth en Abanca

El 2025 ha sido un año de resiliencia, en el que los mercados y la economía han demostrado su capacidad de adaptación ante cambios estructurales como el giro hacia el proteccionismo comercial en EE.UU. En este año la renta variable global ha seguido recuperando con bolsas en máximos, apoyadas en beneficios empresariales sólidos, aunque cabe decir que la rentabilidad estuvo fuertemente concentrada en el sector de la inteligencia artificial (IA) y la tecnología estadounidense. La renta fija ha pasado de ser el “enemigo” a aportar rentabilidades razonables, gracias al techo de los tipos oficiales y a la reducción de los diferenciales de crédito. 2026 se perfila como un año de crecimiento en línea con el potencial a largo plazo, divergencias en política monetaria a nivel global y una inflación más persistente en EE.UU. Esto obligará a ser muy selectivos en riesgo, con menores perspectivas de revalorizaciones en los índices de renta variable. Habrá que ser más activo en la gestión tanto de la renta fija, donde la duración volverá a jugar un papel importante en la rentabilidad final de las carteras; como en la renta variable, donde habrá que maximizar la diversificación para reducir el riesgo de concentración actual.

Foto cedidaFernando Fernández-Bravo, director de Distribución de Fondos para Europa de Invesco.

Resiliencia y reequilibrio. Estas son las dos características que marcarán la pauta en 2026. Así lo cree Fernando Fernández-Bravo, director de Distribución de Fondos para Europa de Invesco. La razón de asignar estos calificativos a la evolución de la economía mundial y los escenarios de inversión de cara a 2026 reside en un crecimiento fuerte de la economía global y la necesidad de los inversores de dar cabida en las carteras a nuevos sectores interesantes en detrimento, en cierta medida, de la tecnología.

Para conseguirlo, Fernández-Bravo ve apropiado incorporar a las carteras ETFs equiponderados, en un contexto en el que los inversores retoman el apetito por los activos de riesgo, como la renta variable, después de que a final de año mandaran los productos más conservadores para amarrar las ganancias acumuladas a lo largo del ejercicio.

En su presentación de perspectivas para el año, en la que estuvo acompañado por Laure Peyranne, Head de Invesco ETF para Iberia, América Latina y US Offshore, Fernández-Bravo espera un mayor crecimiento económico, en la medida en que las políticas de apoyo surten efecto. Aquí cita los estímulos fiscales que va a poner en marcha Alemania, pero también China o Japón. En el caso de Estados Unidos, los apoyos vendrán de las bajadas de tipos -unos tres recortes, que dejarían el precio del dinero por parte de la Fed en el 3%-, la inversión extranjera y un dólar débil.

Esta reactivación de la actividad económica ofrece a los inversores una oportunidad de diversificación hacia sectores cíclicos, así como hacia valores de menor capitalización y de orientación value; estas dos últimas “tienden a mantener una mayor correlación con un crecimiento más fuerte y una inflación más elevada”.

¿Qué feedback estás teniendo de los clientes en estos primeros días del año?

A finales del año pasado vimos que los clientes buscaban indexarse o reducir el riesgo de las carteras. Había sido un año bueno en el que no querían tener más volatilidad al cierre del ejercicio. Pero sí hemos notado en estas pocas semanas de 2026 una vuelta a la demanda de riesgo. Principalmente, observamos más entradas en renta variable, de manera diversificada en diferentes estrategias.

¿Hay alguna temática que el mercado realmente esté pasando por alto de una manera muy clara?

Quizás los mercados emergentes, que es un área donde somos más optimistas. Sí es cierto que ya en 2025 hubo un cierto cambio, empezamos a ver entradas netas positivas, pero posiblemente es uno de los activos que puede crecer más; no solamente Asia, sino también México o Brasil, que lo hicieron muy bien el año pasado y seguramente no había muchos inversores en estas bolsas. Las favorables condiciones macroeconómicas, las atractivas valoraciones y la exposición a las tendencias de crecimiento a largo plazo hacen que los argumentos a favor de la renta variable de mercados emergentes en el entorno actual sean cada vez más convincentes. Asimismo, factores como la prevista depreciación del dólar, la flexibilización monetaria en EE. UU. y la mejora de los fundamentales macroeconómicos respaldan un mayor crecimiento en esta región. Además, tendencias estructurales como la inversión en inteligencia artificial, especialmente en China, refuerzan las perspectivas para la renta variable emergente en 2026.

Emergentes en renta fija y variable, ¿verdad?

Sí. Quizás la renta fija es más difícil porque tiene otras idiosincrasias y hay que entenderla bien, porque no solamente hay que tener en cuenta el riesgo país, sino también el riesgo divisa cuando se invierte en deuda denominada en moneda local. Posiblemente invertir en la renta variable es más fácil de entender para todos los inversores, pero hay oportunidad porque a la hora de tanto en divisa fuerte como local, con la debilidad del dólar y con los fundamentales de los emergentes podemos obtener una rentabilidad positiva, ya que nos estamos arriesgando en emergentes muchas veces. Al final la rentabilidad que puedes tener en la renta fija puede estar más acotada al cupón, más un poquito la revalorización, cuando igual en la renta variable puedes ganar un poquito más.

¿Qué tendencias veis en ETFs?

Los 7 Magníficos han marcado el crecimiento del S&P 500 en 2025. Pero creemos que puede haber cierto equilibrio y que otro tipo de compañías o sectores puedan hacerlo bien. Por lo tanto, es una opción estar equiponderados, con ETFs equal weight. Este tipo de fondos cotizados pueden recoger un crecimiento de beneficios del S&P 500 y, sobre todo, buscar diversificación, no depender tanto del sector tecnológico.

Por parte de Invesco, ¿puede haber novedades este año en la oferta de productos que lancéis al mercado?

En la parte de gestión activa y gestión pasiva estamos siendo muy activos. Por destacar algún área, me centraría más en mercados privados, principalmente en crédito corporativo. Siempre hemos conocido más el private equity, pero también está el private credit. Es una opción atractiva para los inversores que buscan diversas fuentes de ingresos más allá del crédito tradicional. En este segmento acabamos de lanzar un fondo en formato ELTIF, es decir, que puede distribuirse al cliente más retail, no solamente al institucional. Y luego también estamos con otra serie de productos, por ejemplo, también hemos lanzado un ETF AAA de CLOs, con lo cual, al final gestionamos más de 40.000 millones en la parte de crédito privado. Por lo tanto, ya no solamente son los grandes fondos o los más dedicados al cliente institucional -pensiones, grandes aseguradoras-, sino que también estamos pensando en una distribución más amplia.

¿Qué estrategias creéis que han pasado de moda?

Posiblemente la tecnología. Puede que siga haciéndolo bien, pero pensamos que hay otros sectores que puedan tomar el testigo en los próximos meses o de cara al largo plazo. Desde luego la tecnología, la inteligencia artificial van a tener su encaje, sin embargo, hay otros sectores o áreas geográficas que también lo pueden hacer bien, sobre todo partiendo de unas valoraciones mucho más ajustadas.

¿Puede dar un par de ejemplos de estos sectores o temáticas que también lo pueden hacer bien?

Principalmente, si nos centramos en Europa, estaríamos hablando de financieros, de telecomunicaciones o de utilities, incluso también energía, están dentro de esas agendas de 2030 -2050 en Europa- o de los fondos Next Generation, con lo cual muchas de las inversiones o del capex que necesitan pueden venir de esta financiación.