Foto cedidaDe izquierda a derecha: Guillermo Aranda, Santiago Satrústegui, Gadea de la Viuda, Jorge Sanz y Joaquín Casasús, socios fundadores de atl Capital y Abante.

Abante y atl Capital han alcanzado un acuerdo de integración que marca un nuevo hito en el sector financiero español. Esta operación supone la unión de dos firmas líderes e independientes que comparten un origen común en AB Asesores, una cultura empresarial alineada y más de dos décadas de trayectoria convergente en el asesoramiento financiero.

El acuerdo se enmarca dentro del proyecto de expansión iniciado por Abante en 2019, tras la alianza estratégica con Mapfre, con el objetivo de construir la entidad independiente de referencia en España en asesoramiento financiero y gestión de activos.

La integración, que se desarrollará de forma progresiva a lo largo de los próximos dos años, refuerza el liderazgo del grupo y amplía su capacidad de crecimiento. A cierre de junio, los activos gestionados por ambas entidades superan los 11.000 millones de euros, una cifra que, junto con el patrimonio asesorado, se sitúa por encima de los 16.000 millones. El grupo cuenta con más de 17.000 clientes y un equipo de más de 400 profesionales, de los cuales 200 están dedicados directamente al asesoramiento a inversores.

En el ámbito geográfico, la operación permite a Abante ampliar su presencia con una oficina en La Coruña y reforzar las de Madrid, Valencia y Zaragoza. La entidad resultante de la integración contará con presencia en Madrid, Barcelona, Bilbao, Pamplona, Logroño, Málaga, Sevilla, Valencia, Zaragoza, La Coruña y Valladolid, consolidando así una cobertura nacional con fuerte arraigo local. Esta operación se encuentra sujeta a la aprobación de CNMV.

Un modelo con el cliente en el centro

Jorge Sanz, presidente ejecutivo de atl Capital, se jubilará a final de año y Guillermo Aranda, consejero delegado de la firma, formará parte del Comité de dirección de Abante.

Sanz destaca el momento estratégico de la integración: “Los socios de atl Capital hemos decidido que para nuestros clientes y para el equipo lo mejor era recorrer esta siguiente etapa junto a Abante. La integración permite seguir creciendo con una oferta más amplia de productos y servicios, manteniendo los principios de independencia y especialización”.

Y añade: “Además, los profesionales de atl Capital se incorporan a una estructura de partnership dentro de un grupo independiente en expansión, lo que garantiza su continuidad, la oportunidad del desarrollo de la carrera profesional en el grupo y una cultura compartida de largo plazo. Los socios fundadores que, por razones biográficas, dejamos ya nuestra actividad profesional, lo hacemos sabiendo que el proyecto continúa en las mejores manos”.

Por su parte, Santiago Satrústegui, presidente de Abante, subraya el alcance transformador del proyecto: “Con la incorporación de atl Capital se vuelve a poner de manifiesto la potencia de que profesionales independientes que comparten valores y vocación de servicio sumen esfuerzos y recursos. El tamaño y la solvencia refuerzan la propia independencia y amplían todas las capacidades de producto, servicio y tecnología, siempre en beneficio de los clientes. Este proyecto que estamos construyendo es realmente transformador para nuestra industria, no solo por el tamaño, sino porque confirma nuestras convicciones sobre cómo ayudar a las personas a relacionarse con su dinero”.

Foto cedidaJavier Ruiz Villabrille, Country Head de Flossbach von Storch en España.

Según los últimos datos publicados por Inverco (correspondientes a marzo de 2025), el patrimonio de las IICs internacionales comercializadas en España se situó en los 314.000 millones de euros, lo que supone un crecimiento en lo que va de año del 1,3%. Por otro lado, las IICs nacionales crecieron de enero a junio un 5,2%, situando su patrimonio en 420.092 millones de euros. Aunque el ritmo de crecimiento es mayor en los vehículos nacionales, el posicionamiento de las gestoras internacionales en el mercado nacional es sólido y con potencial, según Javier Ruiz Villabrille, Country Head de Flossbach von Storch en España.

En su opinión, para ampliar la presencia de la firmas internacionales el gran reto está en la distribución de los fondos. “El mercado español está ante una nueva tendencia: se está unificando mucho la oferta, se está yendo a una oferta muy dirigida, en términos de fondos de fondos y de carteras discrecionales. Esto afecta a la forma en que tradicionalmente se han distribuido fondos”, afirma.

Según su experiencia en la industria, esta tendencia es un arma de doble filo, ya que consolida a aquellas firmas más conocidas por los selectores y los inversores, y penaliza a aquellas gestoras más especializadas y con un enfoque diferente. Sin embargo, y pensando en el inversor final, lo que a Ruiz le preocupa es que esta tendencia acabe generando dos tipos de clientes: aquellos con una cartera mucho más personalizada y clientes con soluciones estandarizadas. “Podemos acabar hablando de inversores con carteras a medida e inversores con carteras prêt-à-porter”, afirma.

En su opinión, dos elementos que han contribuido a esta tendencia son la regulación y el comportamiento del mercado durante los últimos años. “Por un lado, el enfoque regulatorio hace que los distribuidores tengan muy controlados los productos que distribuyen y por otro, venimos de unos años de mercados muy tendenciales donde la beta ha sido claramente superior al alfa”, argumenta Ruiz.

Gestión activa para el nuevo entorno

Sin embargo, el Country Head de Flossbach von Storch en España considera que estamos en un nuevo escenario que rompe esta tendencia y pone de nuevo el foco en la gran variedad de oferta e ideas que tienen las gestoras. “Tenemos un entorno donde, en la parte de gestión de carteras, la renta fija vuelve a ser un elemento central, sobre todo para los conservadores; y en renta variable, la discriminación de valores vuelve a aportar valor. Esto se traduce en la vuelta del gestor activo puro”, defiende.

En términos de producto, Ruiz señala que este cambio favorece las estrategias de renta fija, las de renta variable de alta convicción y las carteras multiactivo defensivas. “Durante los últimos años, las carteras multiactivo defensivas han estado luchando mucho en un entorno donde los tipos estaban a cero, incluso eran negativos, y con una renta fija no te permitía descorrelacionar con respecto a otros activos. Ahora, estos productos vuelven a ser muy atractivos”, afirma.

En este sentido, Ruiz destaca que la propuesta de Flossbach von Storch para España es seguir ofreciendo soluciones a medida y priorizar la conservación de capital. “Creemos que los selectores de fondos y las bancas privadas van a poner el foco en la gestión activa y en evitar los sustos de mercados en este contexto tan incierto, sin renunciar por ello a las oportunidades de inversión. Nuestra visión no es estar en el timing, sino que los inversores puedan dormir tranquilos por las noches. En un momento en que la gestión activa puede demostrar su valor, las casas especializadas tenemos una gran oportunidad”, concluye Ruiz.

ProShares, especialista en fondos apalancados e inversos y pionero en ETFs vinculados a criptomonedas, ha anunciado el lanzamiento de dos fondos cotizados: el ProShares Ultra Solana ETF (SLON) y el ProShares Ultra XRP ETF (UXRP). SLON tiene como objetivo duplicar el rendimiento diario de Solana, y UXRP, doblar el de XRP, dos de las mayores criptomonedas del mundo.

«A medida que las criptodivisas se adoptan más ampliamente, los inversores están recurriendo a plataformas como Solana y XRP para la exposición a las tecnologías blockchain de próxima generación», afirmó el CEO de ProShares, Michael L. Sapir. «SLON y UXRP brindan la oportunidad de apuntar a la exposición apalancada a Solana y XRP, lo que permite a los inversores superar los desafíos de adquirir exposición a estas criptomonedas».

ProShares abrió camino con el lanzamiento del primer ETF estadounidense vinculado al bitcoin (BITO) en octubre de 2021. Desde entonces, ha introducido el primer ETF corto estadounidense de bitcoin (BITI); el primer ETF estadounidense orientado al rendimiento del éter (EETH) y el primer ETF corto estadounidense sobre éter (SETH), entre otras soluciones. SLON y UXRP se unen a una gama de ETF vinculados a criptomonedas apalancados con más de 1.500 millones de dólares en activos gestionados.

Todos estos fondos cotizados no invierten directamente en criptomonedas

Janus Henderson Investors amplía su gama de ETFs activos con el lanzamiento del vehículo Janus Henderson Tabula US Transformational Growth Equity UCITS. Según explican, el fondo está gestionado por Nick Schommer y Brian Recht, dos gestores de cartera con amplia experiencia que llevan más de 10 años trabajando juntos, con el apoyo de un equipo central de investigación especializado en el sector.

El ETF invierte en una cartera gestionada de forma activa y con un alto grado de convicción, compuesta principalmente por empresas estadounidenses que se benefician de tendencias duraderas que están transformando la sociedad, como la inteligencia artificial, la desglobalización, la innovación en el sector sanitario, la digitalización y la migración a la nube. A la hora de construir la cartera, los gestores tratan de identificar empresas con características de crecimiento compuesto a largo plazo, oportunidades «blue sky» más disruptivas o empresas infravaloradas que están atravesando cambios en su ciclo de vida. El ETF mantendrá normalmente entre 20 y 25 valores, evitando en general las empresas de mayor tamaño.

«Nuestro objetivo es capturar las oportunidades de crecimiento del mañana, en lugar de los ganadores de ayer. Creemos que los inversores subestiman el riesgo que supone la concentración extrema en los fondos pasivos, que siguen índices retrospectivos y operan sin tener en cuenta los fundamentales. Nuestro enfoque activo ofrece una diversificación bien pensada que va más allá de las 5-10 empresas que dominan actualmente el índice», ha señalado Nick Schommer.

En este sentido, los gestores de la cartera utilizan un enfoque ascendente y seleccionan las acciones basándose en una profunda evaluación fundamental de su ventaja competitiva. Además, en un mercado en el que los tiempos medios de tenencia se han reducido drásticamente, el equipo se centra en la capacidad de generar beneficios en el futuro, en lugar de en la volatilidad a corto plazo.

«Janus Henderson está a la vanguardia de la innovación en ETFs activos y aprovechamos nuestra trayectoria en inversión activa para ofrecer soluciones diferenciadas que satisfagan las necesidades cambiantes de nuestros clientes. El fondo ofrece una exposición diferenciada para los inversores orientados al crecimiento o aquellos que buscan complementar y diversificar sus asignaciones básicas tradicionales», ha afirmado Ignacio De La Maza, director del Grupo de Clientes de EMEA y Latinoamérica de Janus Henderson.

Esta es la última incorporación a la oferta de ETFs activos de Janus Henderson para inversores no estadounidenses, y la séptima en total de la empresa tras una serie de lanzamientos estratégicos destinados a satisfacer las necesidades de los clientes. Este año, la empresa ya ha lanzado varios productos, entre ellos el ETF EUR AAA CLO en enero, el ETF USD AAA CLO en marzo, el ETF Mortgage-Backed Securities en mayo y un ETF Euro Short Duration en junio. El fondo cotiza desde hoy en la Bolsa de Londres con el ticker JTXX y está disponible en los principales mercados europeos.

Foto cedida Jon Cleborne, director de Vanguard para Europa.

Vanguard ha anunciado el lanzamiento del Vanguard Global Core Bond Fund y el Vanguard Global Strategic Bond Fund, dos vehículos activos de renta fija que se suman a su gama de productos. Según explica la gestora, ambos fondos están domiciliados en Irlanda y serán gestionados conjuntamente por Ales Koutny, responsable de Tipos Internacionales, y Sarang Kulkarni, gestor jefe de las Estrategias del Vanguard Global Credit y Deuda Corporativa Paneuropea.

Además, ambos fondos ofrecen una amplia exposición a los mercados globales de renta fija. En concreto, el Vanguard Global Core Bond Fund mantendrá predominantemente deuda de alta calidad de emisores de mercados desarrollados. Asimismo, podrán invertir en bonos high yield y de mercados emergentes, aunque el Vanguard Global Strategic Bond Fund tendrá más flexibilidad para invertir en estos tipos de activos y se dirige, por tanto, a inversores que buscan rendimientos adicionales.

“Los inversores no quieren sorpresas en sus fondos de renta fija. Nuestro enfoque se basa en mantenernos alejados de las posiciones macroeconómicas concentradas y centrarnos, en cambio, en encontrar sistemáticamente oportunidades de valor a través de una selección fundamental y ascendente de títulos, y en ser inteligentes en cuanto al riesgo”, ha señalado Ales Koutny, responsable de Tipos Internacionales de Vanguard.

Por su parte, Sarang Kulkarni, co-gestor, ha destacado: “Nuestro historial y las capacidades que hemos acumulado para las estrategias Global Credit y Emerging Market Bond, el tamaño y la experiencia de nuestro equipo de inversión nos permiten buscar oportunidades diversificadas en todos los mercados, en lugar de depender de una o dos grandes posiciones”.

En opinión de Jon Cleborne, director de Vanguard para Europa, ha comentado: “El lanzamiento del Vanguard Global Core Bond Fund y del Vanguard Global Strategic Bond Fund es un paso importante para nosotros. Los tipos de interés más altos y el envejecimiento de la población están alimentando la demanda de bonos por parte de los clientes; al mismo tiempo, el mercado de renta fija sigue siendo opaco y caro. Seguiremos desarrollando nuestra oferta de renta fija activa e indexada en el Reino Unido y Europa”.

EFPA España ha presentado los resultados de su última encuesta “Retos del inversor minorista en 2025”, realizada entre más de 390 profesionales del sector financiero certificados por la asociación. El estudio analiza los obstáculos que dificultan la participación de los pequeños inversores en los mercados financieros, destacando la falta de educación financiera y el miedo a las pérdidas como las dos principales barreras.

Esta iniciativa forma parte de la aportación de EFPA España a la consulta pública lanzada por ESMA (la Autoridad Europea de Valores y Mercados), con el objetivo de proporcionar datos reales sobre el comportamiento de los inversores minoristas a nivel europeo.

Uno de los principales hallazgos del estudio es que el 74% de los profesionales encuestados considera que el desconocimiento de conceptos financieros clave constituye un hándicap fundamental que limita la contratación de productos de inversión. Esta falta de formación genera en los inversores una percepción de alto riesgo, inseguridad y desconfianza frente a los mercados.

Asimismo, el 58% de los participantes señala que las malas experiencias previas actúan como un factor disuasorio, empujando a los pequeños ahorradores a decantarse por productos de ahorro básicos, como las imposiciones a plazo. En esta línea, el 52% de los asesores indica que muchos ahorradores continúan suscribiendo en exclusiva depósitos bancarios por su percepción de mayor seguridad, lo que reduce el atractivo de otras opciones con mayor rentabilidad potencial.

El grado de comprensión de los productos de inversión

El desconocimiento también se traslada a la comprensión de las recomendaciones de inversión. El 68% de los encuestados cree que la falta de conocimiento financiero dificulta la asimilación de la información que se les traslada. Asimismo, un 70% reconoce que existen reticencias de los minoristas hacia el asesoramiento, ya que entienden que los consejos pueden estar sesgados por intereses comerciales.

No todos los productos se prescriben con la misma asiduidad. Un 41% de los asesores considera que productos como los ETFs o la inversión directa en bonosrara vez se incluyenen las propuestas para minoristas, debido a la menor remuneración para los distribuidores o la preferencia de cada entidad financiera por centrarse en sus propios productos.

Exceso de información, poca claridad y barreras normativas

El diseño de la información comercial choca con la baja formación financiera de los minoristas. Casi un 90% de los profesionales consultados considera que la información excesiva o poco clara complica la toma de decisiones, especialmente en lo referente a costes, riesgos y características de los productos. A ello se suma que el 45% indica que el documento de datos fundamentales sobre los Packaged Retail and Insurance-Based Investment Products (PRIIP) no logra facilitar la comprensión de los productos al inversor medio.

En su conjunto, de acuerdo con la Encuesta EFPA España “Retos del inversor minorista en 2025”, la información de los productos es abrumadora para el 61% de los inversores particulares, lo que dificulta una correcta comprensión del producto y puede generar confusión. De hecho, un 31% asegura que la información de marketing y los documentos contractuales son mejorables.

El 40% de los asesores cree que la prueba de idoneidad necesita mayor flexibilidad, frente a otro 40% que la considera una herramienta útil para proteger al inversor. Solo un 20% opina que estos trámites desincentivan directamente la inversión.

Inversores jóvenes: inmediatez y exposición mediática

Entre los jóvenes, el deseo de obtener rentabilidad en el menor tiempo posible (65%) y la alta exposición a información y marketing sobre criptomonedas (28%) explican su preferencia por activos especulativos, en detrimento de productos tradicionales o diversificados.

Respecto a las preferencias de sostenibilidad, el 63,7% de los asesores señala que la mayoría de los pequeños inversores las desconocen o no tienen opinión al respecto. Solo un 15% cree que sí es un factor que les preocupa y por el que muestran interés.

Andrea Carreras-Candi, directora de EFPA España, destaca que: “Esta encuesta refleja un reto estructural: necesitamos acercar el mundo financiero al ciudadano, con más formación, mayor transparencia y un asesoramiento más centrado en las necesidades reales del inversor. La confianza es la base para construir una cultura de inversión sólida y sostenible”.

“La clave no está en cuánto se hereda, sino en cómo se educa y prepara a quienes lo reciben”, asegura Ramón Alfonso, socio fundador de Norz Patrimonia y director del programa «Estrategias de inversión y gestión de patrimonio» en la escuela de negocios Esade. Para él, el objetivo es claro: transformar a los futuros herederos en gestores responsables, con criterio, habilidades financieras y sentido de propósito.

Hay que tener en cuenta que más del 70% de las familias pierden su riqueza en la segunda generación y un 90%, en la tercera. Ya sea que la herencia provenga de una tradición familiar consolidada o de una fortuna construida con esfuerzo y trabajo, la transmisión patrimonial supone un gran desafío. No solo implica el traspaso de bienes y activos, según apunta la firma, sino también la continuidad de un legado que debe ser comprendido, valorado y gestionado con responsabilidad para evitar su dilución.

“Para garantizar que el legado familiar se mantenga y crezca a lo largo del tiempo, es fundamental establecer un plan integral que combine educación financiera, formación patrimonial, planificación estratégica y un acompañamiento cercano a las nuevas generaciones. Solo así se pueden formar herederos capaces, responsables y comprometidos con el futuro de su patrimonio y su familia”, asegura Alfonso.

La formación patrimonial para la nueva generación es esencial para construir un futuro próspero y sostenible, donde los jóvenes puedan tomar decisiones informadas sobre su patrimonio, valorar y proteger su herencia cultural y contribuir al bienestar de la sociedad.

Cinco pilares fundamentales para desarrollar un plan de acción efectivo

La empresa de asesoramiento financiero Norz Patrimonia, establece cinco pilares fundamentales para desarrollar un plan de acción efectivo:

1.- Formación patrimonial y educación financiera temprana: Se busca que los herederos comprendan el valor real del dinero, el esfuerzo detrás de la creación del patrimonio y cómo administrarlo con criterio y responsabilidad. Es imprescindible transmitir que no solo son dueños, sino también guardianes para futuras generaciones.

2.- Planificación patrimonial estructurada: Implica definir reglas claras sobre la gestión, transmisión y uso del patrimonio familiar. La elaboración de un protocolo familiar es clave para regular la relación entre familia, patrimonio y empresa. Además, se deben establecer estructuras legales, testamentos e instrucciones claras para asegurar una sucesión eficiente, protegida y transparente. La creación de un consejo familiar o comité estratégico puede fortalecer esta gestión.

3.- Desarrollo de mentalidad empresarial y responsabilidad: Se fomenta la independencia, el esfuerzo personal y la capacidad para generar valor propio. Para asumir roles de gestión en el patrimonio familiar, es necesario que los herederos reciban formación externa y demuestren experiencia profesional fuera del entorno familiar.

4.- Acompañamiento familiar y coaching generacional: Más allá de la formación técnica, se ofrece acompañamiento emocional y profesional. La figura de un mentor, familiar o externo, es clave para guiar a las nuevas generaciones. Este proceso incluye evaluaciones periódicas para medir la preparación y madurez de los herederos.

5.- Transmisión de valores y cultura familiar: Definir y compartir la misión, visión y valores de la familia es vital para mantener la cohesión y el sentido de propósito que sustentan el legado.

Proteger el patrimonio y asegurar la estabilidad

Norz Patrimonia desarrolla planes de acción personalizados para cada familia, adaptándose a sus particularidades, necesidades y objetivos. Estos planes incluyen: diagnóstico integral del patrimonio, diseño de formación adaptada, acompañamiento continuo y establecimiento de protocolos familiares.

Según Ramón Alfonso, “invertir en un plan de acción personalizado no es solo proteger un patrimonio económico, sino también asegurar la estabilidad y la continuidad del legado familiar. La educación y el acompañamiento adecuado evitan conflictos futuros, fortalecen el vínculo familiar y preparan a las nuevas generaciones para tomar decisiones responsables y conscientes que preserven el valor creado durante décadas”.

La planificación patrimonial y el acompañamiento a las nuevas generaciones son, por tanto, claves para crear herederos capacitados, comprometidos y emocionalmente preparados para gestionar, preservar y hacer crecer el patrimonio familiar con una visión de largo plazo.

A medida que avanzamos en el medio de un ajuste fiscal en Estados Unidos, los inversores enfrentan un entorno macroeconómico cambiante, marcado por recortes del gasto, aranceles y presiones recesivas. En mi última perspectiva trimestral analizo en qué punto del ciclo nos encontramos, qué pueden estar subestimando los mercados y dónde detecto tanto riesgos como oportunidades.

El ajuste fiscal está aquí: EE. UU. está imponiendo recortes del gasto y aranceles que podrían reducir el déficit en un 3 % del PIB (aproximadamente 1 billón USD), generando presiones recesivas.

Oro y bitcoin siguen en mercados alcistas: continúan beneficiándose de la desdolarización, estimulada por la incertidumbre defensiva en Europa y la imprevisibilidad arancelaria.

Las valoraciones tecnológicas se han reajustado: los semiconductores y las acciones de crecimiento resultan más atractivos tras una revaloración significativa desde el verano pasado. Nvidia cotiza ahora en torno a 20 veces los beneficios futuros.

Las acciones indias e internacionales están ganando impulso: con la desaceleración de la economía estadounidense, los estímulos globales se intensifican en otras regiones, y la India sigue siendo una idea de inversión de alta convicción.

Un punto de inflexión fiscal: cómo recortamos 1 billón de dólares

Nos encontramos en lo que denomino un ajuste fiscal. Tras años de estímulo y gasto deficitario, EE. UU. pasa de una economía de “dos pies en el acelerador” a una política fiscal más austera. El año pasado, el déficit fue del 6,4 % del PIB. Mi escenario base es una reducción de ese déficit en 3 % del PIB (alrededor de 1 billón USD), mediante una combinación de recortes del gasto, subidas de impuestos y aranceles.

Estimaciones que sustentan este ajuste:

Pérdida de 2 millones de empleos (400.000 empleados federales, 1,6 M contratistas): 125.000 M USD.

Ahorro en desperdicio, fraude y abusos: 100.000 M USD.

Aumento de ingresos por aranceles: 250.000 M USD (estimación conservadora frente a los 600.000 – 800.000 M USD).

Reversiones de políticas: fin de la Ley de Reducción de la Inflación (65.000 M USD), reversión de la expansión de Medicaid (200.000 M USD), recorte del 10 % en gasto del Pentágono (80.000 M USD) y modesto aumento impositivo a empresas (55.000 M USD).

Las implicaciones son recesionistas, con un posible aumento del desempleo hasta el 4,5-5 % y presión sobre los beneficios empresariales. Empezaremos a ver esto reflejado en las previsiones que se publiquen en la temporada de resultados del segundo trimestre, y este menor crecimiento reducirá la inflación. Esto da margen a la Fed para recortar los tipos, y mi previsión es que se produzcan recortes de hasta 200 puntos básicos en 2025.

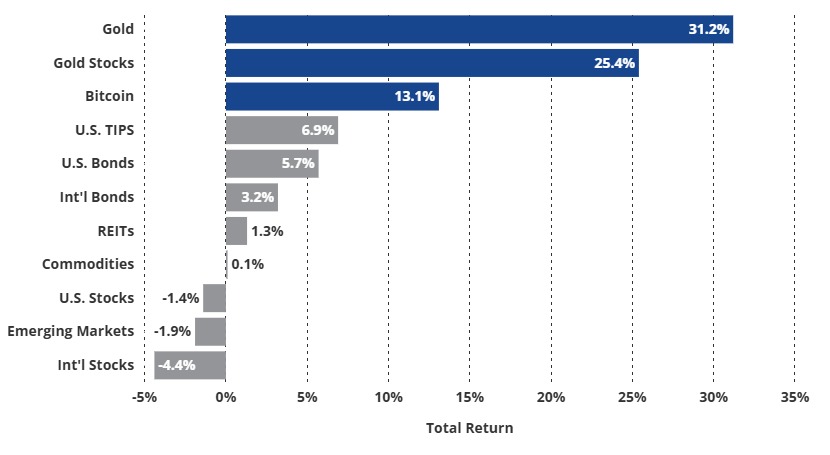

Oro y Bitcoin: mercados alcistas a largo plazo, precaución a corto plazo

Tanto el oro como el bitcoin siguen comportándose bien en este entorno. El oro ha superado los 3.000 dólares y ha sido el activo principal con mejor rendimiento durante el último año. El bitcoin se mantiene en torno a los 80.000 dólares, a pesar de un retroceso del 10-15 % en lo que va de año.

El oro y el bitcoin brillan como los activos con mejor rendimiento

Rendimiento anual de diversas clases de activos

(Source: VanEck, FactSet. Data as of April 7, 2025)

El oro sigue beneficiándose de la desdolarización. La acumulación de reservas por parte de los bancos centrales, la incertidumbre en materia de defensa en Europa y la volatilidad de la política arancelaria están impulsando la demanda de una alternativa al dólar estadounidense. Dicho esto, yo no añadiría demasiado oro a estos niveles. Se encuentra por encima de su media móvil de 200 días, por lo que, aunque sigo siendo optimista a largo plazo, no me sorprendería ver una pequeña corrección.

En mi opinión, el bitcoin también sigue siendo una inversión de gran convicción, a pesar de su mayor correlación con el Nasdaq en la era pos-COVID. Eso hace que la diversificación sea más complicada, aunque no inválida. Lo que llama la atención es que el bitcoin ahora supera al Nasdaq en casi todos los periodos, a pesar de la reciente volatilidad.

Los semiconductores tienen una valoración atractiva tras un duro reajuste

El verano pasado, advertimos que las acciones de crecimiento, especialmente en el sector tecnológico, estaban extremadamente sobrevaloradas, y recomendé reducir la exposición. Esa opinión se ha confirmado. Desde entonces, el crecimiento ha tenido un rendimiento inferior al esperado y el mercado ha comenzado a normalizarse.

El PER futuro de Nvidia ha caído hasta situarse en torno a 20 veces, y tras una corrección de aproximadamente el 30 %, ahora parece mucho más razonable en relación con su trayectoria de beneficios.

India: una historia de crecimiento estructural con un impulso más fuerte

El testigo del crecimiento mundial está pasando de mano en mano. Mientras Estados Unidos endurece su política, Europa está añadiendo estímulos fiscales y China también está aplicando medidas de estímulo. Creo que la India sigue siendo la historia de crecimiento macroeconómico más atractiva a largo plazo. Tras la corrección del mercado a finales de 2024, creo que es un buen momento para aumentar la exposición.

India ha superado recientemente al S&P 500 y, aunque las valoraciones son altas, la relación precio/beneficio sigue siendo atractiva. La economía india no depende de las exportaciones estadounidenses y, de hecho, importa más de lo que exporta. Su trayectoria de crecimiento se ve impulsada por una clase media en auge, una sólida cultura bursátil y su función como base tecnológica y de servicios para las empresas globales.

Puntos clave

Ajuste fiscal y riesgo de recesión: mantenga la diversificación mientras los mercados se ajustan a un recorte del gasto de 1 billón de dólares. Evite las apuestas concentradas en acciones estadounidenses y prepárese para una volatilidad continuada.

Optimismo cauteloso con el oro y el bitcoin: mantenga posiciones a largo plazo en oro y bitcoin. Ambos siguen siendo coberturas clave en medio de la inestabilidad fiscal y los cambios en la dinámica monetaria mundial.

Normalización de las valoraciones de los semiconductores: vuelva a invertir de forma selectiva en acciones de crecimiento y semiconductores a medida que se reajustan los precios. Considere la energía y las infraestructuras como beneficiarios de la segunda fase de la IA.

India resulta atractiva tras la corrección: aumente la exposición a la India como asignación básica a largo plazo. El crecimiento del país está impulsado por factores internos y está menos vinculado a los ciclos económicos de EE. UU.

Tribuna de Jan van Eck, chief executive officer de VanEck

Este contenido está destinado únicamente para fines educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, y se recomienda verificar con su bolsa de valores local.

En DPAM identificamos oportunidades en empresas de mediana capitalización con un interesante potencial a medio plazo. Abarcando sectores como los residuos alimentarios, el comercio minorista de alimentos, los bienes de consumo y la agricultura, esta selección muestra la diversificación de nuestro enfoque dentro de la cadena de valor, tanto en sentido ascendente como descendente.

Presentamos en este artículo una selección de cinco valores que ejemplifican nuestras convicciones clave, que forman parte de nuestra estrategia de inversión en la cadena agrícola y de impacto global, centrada en empresas innovadoras, sostenibles y de alta calidad.

Darling Ingredients: procesador de residuos del sector alimentario

Darling Ingredients se dedica a la recogida y transformación de todo tipo de residuos del sector alimentario (residuos de matanza, aceite de fritura, etc.), que luego recicla en productos útiles como gasóleo renovable (y combustible de aviación sostenible) a partir de grasas animales y aceite de cocina usado, colágeno (un suplemento para la salud), pero también gas renovable (procedente de la fermentación). La reciente propuesta de la EPA estadounidense de aumentar masivamente el uso de biocombustibles (para apoyar al sector agrícola) el año que viene debería permitir a Darling Ingredients aumentar su EBITDA de 1.000 millones de dólares a más de 1.500 millones de dólares a partir de 2026/2027.

BellRing Brands: una rara historia de crecimiento en bienes de consumo estadounidenses

BellRing Brands opera en el segmento de los batidos de proteínas listos para beber en Estados Unidos. Este segmento se ve favorecido por el cambio a una alimentación más sana, pero también por la demanda adicional de los consumidores de GLP-1. Al comer menos, se produce una demanda adicional de proteínas y aumenta la necesidad de nutrientes útiles (proteínas para la conservación muscular). BellRing ha logrado construir una sólida posición (25% de cuota de mercado) y los datos de Nielsen apuntan a un crecimiento continuo de las ventas superior al 20%. El ligero debilitamiento del crecimiento durante el último trimestre parece deberse principalmente a un cambio puntual de inventario en un cliente clave.

Tate & Lyle: sin azúcar

Las raíces de Tate & Lyle se remontan a 1859 con su entrada en el refinado de azúcar. Desde entonces, la empresa ha dado un giro de 180º a su enfoque y ahora está plenamente comprometida con los ingredientes que pueden sustituir al azúcar. Tras la venta de su última participación en Primient el año pasado, Tate & Lyle reforzó su actividad principal de suministro de ingredientes más sanos (edulcorantes naturales, fibras, etc.) centrándose en los conocimientos técnicos para reformular (es decir, hacer más sanos) los productos alimenticios existentes. Este know-how de Tate & Lyle es claramente visible en los márgenes de EBITDA que ya están alcanzando, que con un 21% se encuentran entre los mejores del sector.

KWS Saat: “let it grow”

KWS Saat AG es una de las últimas empresas independientes que cotizan en bolsa activas en el sector de las semillas agrícolas y hortícolas. Además de una posición dominante en remolacha azucarera (con una cuota de mercado mundial del 70%), también tiene posiciones fuertes en Europa (maíz y girasol). La mayoría de las actividades fuera de Europa (muy recientemente EE.UU.) se vendieron porque eran demasiado pequeñas o no eran rentables. Tras las desinversiones, el balance parece muy sólido y la valoración, barata.

Colruyt: renovado interés por la distribución alimentaria

Colruyt ha tenido una trayectoria bursátil accidentada en los últimos años. Sin embargo, se han producido algunos acontecimientos interesantes que pueden resumirse, en una palabra: concentración. Se vendieron Dreamland, Dreambaby y Parkwind. Recientemente también se llegó a un acuerdo para la mayor parte de las actividades francesas, anunciándose de paso que el resto de las actividades no alimentarias son no estratégicas. Lo que queda es la distribución alimentaria en Bélgica, que sigue siendo muy rentable (a pesar de la dura competencia), la tesorería neta, una interesante opción de crecimiento (Newpharma) y un free float cada vez menor gracias a la recompra de acciones.

Tribuna de Ignace De Coene, gestor de fondos de renta variable fundamental de DPAM

De la adversidad surge la oportunidad. Hace unos meses era impensable apostar por las bolsas europeas frente a las estadounidenses. Pero tras un periodo de cambios sustanciales en la política, e incluso en el propio consenso de la globalización de posguerra, ese debate se ha convertido en un debate vivo, prioritario para inversores de peso.

En qué se han equivocado económicamente Europa y Estados Unidos en el pasado es una conversación larga y subjetiva. Sin embargo, tras unos meses frenéticos de acción diplomática y política, los objetivos -si no los planes detallados- de las autoridades de ambos lados del Atlántico para la próxima década están cada vez más claros.

«Existe un consenso bipartidista sobre la necesidad de cambiar lo que ha ocurrido en los últimos 30 años en Estados Unidos», afirma el gestor de fondos Ashish Bhardwaj. Está especializado en el sector industrial, que la nueva administración pretende devolver a la América central. «Todo el modelo de negocio de Estados Unidos, que se basaba en un modelo de negocio basado en la subcontratación, con empresas que intentaban ser cada vez más ligeras de capital, va a cambiar», asegura.

También cree que «tarde o temprano, el resultado debería ser un repunte de la inversión en Estados Unidos, donde se ponga en uso el capital acumulado en el largo auge de los mercados de valores». Sin embargo, el corto plazo tanto para la economía estadounidense como para sus mercados será difícil. «Estamos atravesando un periodo de transición del viejo modelo económico de los últimos 30 años a la próxima década. Eso traerá consigo un largo periodo de volatilidad que durará algún tiempo», afirma Bhardwaj.

«Para tener un nuevo proyecto, una nueva fábrica en Estados Unidos, hay que saber cuánto costará el equipo, cuánto costará la mano de obra, cuánto costará la construcción de la fábrica, a qué precio se puede vender, cuál será la dinámica competitiva, etc. Sólo entonces se puede seguir adelante y hacer el proyecto. Sólo entonces puedes seguir adelante y hacer una inversión de 2.000 o 3.000 millones de dólares», responde el experto.

Política arancelaria

Los aranceles también complicarán la vida a las empresas europeas que en las últimas décadas han tenido acceso sin trabas al poder adquisitivo de las empresas y los consumidores estadounidenses. Pero, según Marcel Stotzel, cuyas estrategias se centran más en las empresas europeas, esto puede estar creando finalmente las condiciones para un cambio de guardia.

«Una de las estadísticas más sorprendentes de los últimos tiempos es que el PIB per cápita de Estados Unidos ha pasado de estar aproximadamente en línea con el de Europa a ser prácticamente el doble», afirma. Todo ello fue posible gracias a una economía integrada y continental que generó empresas ganadoras capaces de dominar el mundo. ¿Y si los gobiernos, las economías y las empresas europeas estuvieran por fin más cerca de conseguir algo similar? ¿Y si Europa tuviera un JP Morgan o un Bank of America en lugar de 20 campeones nacionales? «Esa sería una empresa capaz de aportar valor real y competir a escala mundial», asegura.

En los últimos 20 años, el libro de jugadas para invertir en Europa era centrarse en los que venden fuera de Europa. Ahora, esto podría cambiar radicalmente. Si consideramos Europa como un índice, un tercio se basa en las ventas nacionales y dos tercios en las no nacionales. Europa es menos importante para las empresas europeas de lo que se piensa. Al igual que las empresas estadounidenses, han estado vendiendo en el extranjero.

El experto cita a los actores nacionales europeos -bancos, aerolíneas y el sector de los viajes- entre las formas más interesantes de aprovechar esa tendencia en la actualidad. «El sector europeo del software es bastante inmune a los aranceles y a la deslocalización -o a cualquier otra presión de ese tipo-. Enciendes tu ordenador, descargas el software y poco puede hacer Trump ni nadie al respecto», apunta.

Pero matiza que otros actores, como las empresas europeas de bienes de capital o sectores como el automovilístico y el aeroespacial, «probablemente tendrán que invertir más en Estados Unidos si quieren vender en ese mercado en el futuro».

Aferrarse o girar

Volviendo a la pregunta central, Bhardwaj sigue convencido de la conveniencia de invertir a largo plazo en Estados Unidos, aunque cree que los próximos meses serán más volátiles. «Estados Unidos, entre todos los países desarrollados, tiene el mejor perfil demográfico, ya sea por el crecimiento de la población debido al cambio natural o a la inmigración», afirma.

«Durante los próximos 20 o 30 años, tendrá el mejor crecimiento demográfico. Y si algo se sabe del mundo desarrollado, es que si un país tiene una población en declive, es muy, muy difícil que ese mercado de renta variable obtenga mejores resultados», reflexiona.