A un año del Mundial: lo que está en juego va más allá del fútbol

| Por Javiera Donoso | 0 Comentarios

México se prepara para hacer historia. En 2026, será el primer país en recibir tres ediciones del torneo más visto del planeta: la Copa Mundial de fútbol Pero esta vez, el balón no será lo único que ruede: lo harán también miles de millones de dólares en inversión, consumo, turismo… y oportunidades para quienes saben dónde mirar.

Un análisis de GBM detalla cómo este Mundial no solo se jugará en las canchas de México, sino también en las bolsas de valores.

Un Mundial histórico… dentro y fuera de la cancha

Cada vez falta menos para la Copa Mundial de la FIFA con sede en México, que visitará el país por tercera vez. En 1970, el país coronó por tercera vez a Pelé, y en 1986, «la mano de Dios» y el «gol del siglo» ayudaron a que Maradona consiguiera la segunda copa para Argentina. En esta ocasión, junto con Estados Unidos y Canadá, el país latinoamericano recibirá millones de fanáticos en tres ciudades sede: Ciudad de México, Monterrey y Guadalajara.

Tras su consagración en la Eurocopa 2024, España podría llegar al Mundial 2026 como el principal favorito , gracias a una generación joven y talentosa liderada por Lamine Yamal, Nico Williams y Pedri. Francia, finalista en la última Copa del Mundo y campeona en 2018, también parte como candidata con figuras como Kylian Mbappé y una plantilla profunda en todas las líneas. Brasil, con la nueva camada y al mando de su técnico Carlo Anceloti, mantiene su estatus de potencia histórica y busca su sexto título. Inglaterra, con jugadores como Jude Bellingham, Bukayo Saka y Harry Kane, aspira a terminar con su sequía mundialista, mientras Argentina, vigente campeona, confía en la experiencia de Dibu Martínez, Enzo Fernández y Julián Álvarez para defender la corona, posiblemente en el último Mundial de Lionel Messi. Portugal, reciente campeón de la Nations League 2025, y Marruecos, semifinalista en Qatar 2022, también se perfilan como selecciones a seguir, mientras que México sueña con dar la sorpresa apoyado en figuras como Santi Giménez, Edson Álvarez y una base de jugadores destacados en la Liga MX.

El Mundial 2026 estrenará un formato renovado que amplía la participación a 48 selecciones, divididas en 12 grupos de cuatro equipos cada uno. Avanzan a la fase eliminatoria los dos primeros de cada grupo, junto con los ocho mejores terceros, conformando así una ronda de dieciseisavos de final.

Esta estructura permitirá que el campeón dispute hasta ocho partidos —uno más que en ediciones anteriores— y elevará el total de encuentros a 104. La inauguración está prevista en el Estadio Azteca el 11 de junio, y la final se jugará el 19 de julio de 2026 en el Metlife Stadium en Nueva Jersey, casa de los Jets y los Giants de la NFL, haciendo de esta edición la más extensa y con mayor número de partidos en la historia de la Copa del Mundo.

El Mundial trae goles y crecimiento económico

Organizar un Mundial no es solo una cuestión de prestigio, según destaca GBM: es una jugada económica de alto impacto. Para estar a la altura del evento más visto del planeta, los países sede deben invertir con fuerza. En el caso de México, los analistas de la firma estiman una inversión de 805 millones de dólares en infraestructura , enfocada principalmente en la Ciudad de México, incluyendo mejoras clave en el Aeropuerto Internacional.

Esta cifra está muy por debajo de la inversión que hará Estados Unidos, estimada en 10.425 millones de dólares. La diferencia se explica porque México y Canadá albergarán solo 13 partidos cada uno, mientras que Estados Unidos recibirá 78 encuentros, incluyendo todos los de eliminación directa.

GBM detalla que dicha inversión no se hace por nada. La derrama económica de eventos globales en México ha demostrado generar buenos rendimientos. Desde su regreso en 2015, la Fórmula 1 ha dejado alrededor de 7.000 millones de dólares, mientras que partidos de la NBA, NFL y MLB también han logrado atraer a millones de fanáticos, especialmente de Latinoamérica.

Pero el Mundial es otra historia. Es el evento deportivo que, a nivel global, puede generar la mayor derrama económica para un país. Según las cifras contenidas en el análisis, Brasil 2014 generó un crecimiento del PIB de 1,2% y 158.000 empleos temporales, aunque su legado fue principalmente turístico. Rusia 2018 modernizó la infraestructura y aportó más de 14.000 millones de dólares a la economía, creando más de 300.000 empleos. Catar 2022, con una inversión récord de 200.000 millones de dólares, consolidó su posicionamiento global.

De acuerdo con estimaciones de GBM, los 13 partidos que se celebrarán en México podrían dejar una derrama cercana a los 1.000 millones de dólares, impulsada por la llegada de aproximadamente 5,5 millones de visitantes durante el torneo. Esto representaría un incremento significativo en el turismo nacional. Además, se espera la creación de 24.000 empleos directos vinculados a actividades relacionadas con el Mundial: desde voluntarios en los estadios hasta pilotos adicionales para cubrir el aumento en los vuelos internacionales hacia el país.

Algunos analistas estiman que, de manera indirecta, la derrama económica total podría alcanzar hasta los 7.000 millones de dólares, al considerar actividades culturales, gastronómicas y deportivas organizadas en todo el país. Y eso sin contar lo que representa un Mundial para las empresas globales, los patrocinadores y las marcas deportivas.

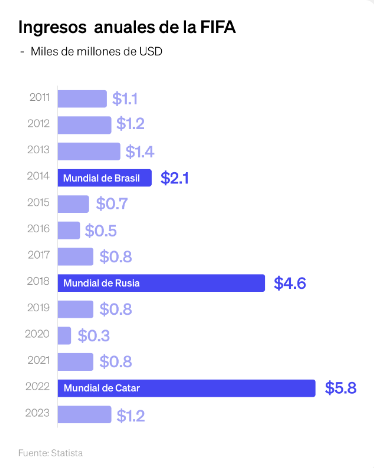

El análisis detalla cómo para la FIFA el Mundial representa su principal fuente de ingresos. Como muestra el caso de Catar 2022, la venta de derechos relacionados con el torneo generó 6.300 millones de dólares entre 2019 y 2022, lo que equivale al 83% de los ingresos totales de la organización en ese ciclo. Este impacto financiero convierte a cada Copa del Mundo en un evento crucial para la sostenibilidad y expansión de las operaciones de la FIFA a nivel global.

Oportunidades financieras que aterrizan con el Mundial

Los autores del análisis ponen sobre la mesa lo que llaman «la pregunta del millón»: ¿cómo aprovechar el Mundial para potenciar las inversiones?

El primer factor que desde su punto de vista debe considerarse es el aumento de visitantes que llegarán al país. Aunque el Aeropuerto Internacional de la Ciudad de México —que será casa de cinco partidos— es operado por el gobierno, los aeropuertos de Guadalajara y Monterrey están gestionados por el Grupo Aeroportuario del Pacífico (GAP) y el Grupo Aeroportuario del Centro Norte (OMA), respectivamente. Ambas compañías cotizan en la Bolsa Mexicana de Valores, lo que abre oportunidades para inversionistas que se benefician del incremento en el tráfico aéreo y el repunte en ingresos por servicios aeroportuarios durante el Mundial.

Por un lado, GAP opera 12 aeropuertos en el país. Aunque el más importante por volumen es el de Guadalajara, los más atractivos desde el punto de vista turístico podrían ser los de Puerto Vallarta o Los Cabos. En el caso de OMA, el potencial es similar. Además del aeropuerto de Monterrey, clave durante el evento, destinos como Acapulco o Ixtapa-Zihuatanejo podrían atraer a fanáticos que deseen tomarse un respiro entre partido y partido.

El otro grupo aeroportuario relevante en México es ASUR, destacó GBM, que aunque no se beneficia directamente de los partidos del Mundial, podría ganar con el incremento de los viajes internos gracias a los aficionados desplazándose por el país. ASUR controla el aeropuerto con mayor tráfico internacional del país: el de Cancún.

Marcas, medios y estadio: otros protagonistas del juego

Además de los estadios y el turismo, los analistas destacan que el Mundial también activa a empresas clave en medios, entretenimiento, venta minorista y deporte. Y muchas de ellas cotizan en bolsa. Una de las piezas centrales es Ollamani, empresa propietaria del Estadio Azteca, misma que planea invertir más de 158 millones de dólares en su renovación, ya que el recinto albergará cinco partidos, incluyendo el inaugural.

Aunque durante el torneo no recibirá ingresos por taquilla, venta de mercancías o patrocinios, esta inversión garantiza visibilidad internacional y eleva su valor como sede para futuros eventos. Otro de sus activos, PlayCity, podría ver un repunte importante en apuestas deportivas durante el Mundial, impulsando las ganancias del grupo.

Durante el primer trimestre de 2025, AGUILAS —el holding que agrupa las operaciones de fútbol y apuestas— reportó un EBITDA de 268 millones de pesos (14,1 millones de dólares), por debajo de lo estimado por GBM. El 14% de sus ingresos provino del club América y el Estadio Azteca, mientras que el 43% se originó en PlayCity Casinos. El equipo de análisis de la firma finaniciera le asigna un precio objetivo de 64 pesos por acción (3,36 dólares), con un potencial de alza del 35%.

En el campo mediático, TelevisaUnivisión es el jugador dominante. Posee los derechos de transmisión del Mundial 2026, tanto en México como en Estados Unidos en idioma español, incluyendo televisión abierta y plataformas digitales. La compañía también transmite los Juegos Olímpicos hasta 2032, la Copa Oro y la Liga MX, consolidando su liderazgo en contenido deportivo y aumentando su valor comercial.

Pero la cancha no termina ahí. Marcas globales como Nike y Adidas, que vistieron al 63% de las selecciones en Catar 2022, tienen un papel clave en ventas de camisetas, botines y merchandising. Nike, por ejemplo, patrocina a figuras como Mbappé, Cristiano y Neymar, y lidera en presencia dentro del campo.

Nike es un Top Pick internacional, en la visión de GBM, por su exposición al mercado deportivo global, especialmente en Asia. Su estrategia Triple Double y su plan de ahorro por 2.000 millones de dólares fortalecen márgenes vía automatización, comercio electrónico y aumentos de precios. Además, destaca por su retorno al accionista: dividendos por 2,000 millones, recompras recientes por 8.000 millones y un plan de 16.000 millones a cinco años, todo en dólares.

Finalmente, los patrocinadores oficiales del Mundial también juegan su propio partido. Empresas como Coca-Cola, Visa, Bank of America, Aramco, Lay’s y Adidas invierten cientos de millones de dólares por derechos exclusivos y exposición masiva ante una audiencia global. Cada una aprovecha el torneo para fortalecer su posicionamiento: Coca-Cola activa campañas como #SomosLocales, Visa apuesta por embajadores jóvenes como Lamine Yamal y Aramco gana visibilidad estratégica como único patrocinador del sector energético. Para estas empresas, el Mundial no solo es branding y awareness; es inversión con retorno.

La jugada está en marcha

GBM señala en su análisis que a un año del Mundial, las oportunidades para los inversionistas ya están sobre la mesa. Desde la infraestructura y el turismo hasta los medios, las apuestas y las marcas deportivas, el torneo más importante del planeta no solo moviliza pasiones, también mueve capital.

Identificar a tiempo a las empresas mejor posicionadas para capturar valor, ya sea por su exposición directa al evento o por los efectos colaterales en consumo, movilidad y entretenimiento, puede marcar la diferencia en rendimientos.

El Mundial 2026 será una vitrina sin precedentes para México y para muchas compañías con presencia global. La pregunta no es si generará valor, sino: ¿con quién y cómo se realizará esta jugada histórica?