Alrededor del 51% de los encuestados se mostró optimista respecto al índice S&P 500 de grandes acciones estadounidenses, en comparación con solo el 32% que se mostró bajista.

Las expectativas de recortes en los tipos de interés, el optimismo sobre la inteligencia artificial y la percepción de que los riesgos geopolíticos se están moderando podrían estar impulsando las acciones estadounidenses, según Oscar Ostlund, director global de estrategia de contenido; análisis de mercado y ciencia de datos de Marquee; y Brian Garrett, responsable de la ejecución de acciones en la mesa de ventas de activos cruzados de Global Banking & Markets.

También hay indicios de que las opiniones de los inversores se han concentrado: la proporción de encuestados que prevé un debilitamiento del dólar ante la creciente preocupación fiscal en EE. UU. se acerca a un máximo histórico.

¿Son los mercados estadounidenses vulnerables a una reversión?

La encuesta rápida de julio registró un mayor grado de consenso de lo habitual, así, el optimismo sobre los activos de riesgo, el S&P 500 y el oro superó claramente el promedio histórico, mientras que las expectativas de los inversores sobre el petróleo y el dólar fueron más negativas que el promedio mensual.

“Una posición muy unilateral es señal de un mercado en tensión”, afirma Ostlund. “En sí mismo, un consenso muy fuerte no justifica un giro del mercado, pero lo convierte en un mercado susceptible a cambios relativamente repentinos, incluso ante pequeños catalizadores”.

Hasta ahora, los inversores han podido moverse al unísono, porque “no ha habido un desafío de precios para ninguna de esas convicciones”, afirma Garrett. “Pero he visto mercados donde todos se enfrentan a la misma situación: basta con uno o dos datos para que la tesis se desvíe”.

Cómo proteger una cartera del comportamiento gregario del mercado

Cuando el consenso es tan alto, puede ser una oportunidad para cubrir las carteras, ya que hay menos demanda de operaciones que van en contra del consenso.

“Buscar maneras económicas de defenderse de factores tan arraigados en el consenso es una operación valiosa”, afirma. Garrett señala que una operación con el S&P y el euro a la baja entraría en esa categoría, por ejemplo, actuando como una compensación por las expectativas tanto sobre el excepcionalismo estadounidense como sobre la debilidad del dólar.

Resulta curioso que en EE.UU., además de tributar considerablemente menos que en España, las personas físicas tienen a su alcance diversas herramientas y recursos para eludir aún más el pago. El ejemplo más claro de estos recursos es el mercado Municipal Bonds.

Para entender bien cómo funciona, es necesario tener presente que, a diferencia de España –en donde un pagador paga un IRPF dividido entre el Estado español y la comunidad autónoma correspondiente–, en EE.UU. el mismo pagador debe presentar dosformularios distintos entre sí, uno para el estado federal y otro para el State (equivalente a la comunidad autónoma en España). Los inversores que compran Municipal Bonds están prestando dinero al State a cambio de una cantidad determinada de pagos de intereses. Normalmente, dichos pagos están exentos de los impuestos sobre la renta federal estadounidense.

¿Por qué ocurre esto?

La idea de que los intereses pagados por los Municipal Bonds estuvieran exentos de impuestos surge de la premisa de la inmunidad intergubernamental; es decir, que tanto el gobierno federal como cada State se abstienen de gestionar o limitar la soberanía fiscal y económica del otro, dentro del mercado de Municipal Bonds.

A lo largo de los años, muchos han argumentado que esta exención fiscal estadounidense debería abolirse, ya sea porque otorga a cada State una ventaja injusta sobre las empresas a la hora de recaudar capital, o bien porque los bonos exentos de impuestos son puramente un refugio fiscal para los ricos.

En 1988, la Corte Suprema de los Estados Unidos decidió que la exención de impuestos no era un derecho constitucionalmente protegido del que disfrutaban naturalmente los States, sino más bien un «regalo» del Congreso estadounidense.

En su caso «North Carolina contra Baker», la Corte decidió que «los propietarios de bonos del State de North Carolina no tienen ningún derecho constitucional a no pagar impuestos sobre los ingresos que obtienen de los bonos y los States no tienen ningún derecho constitucional a emitir bonos que paguen tasas de interés más bajas que otros emisores».

No obstante, el mercado de Municipal Bonds en Estados Unidos se está incrementando enormemente; hoy en día, hay más de 3.500.000.000.000 dólares en Municipal Bonds en circulación.

¿En qué afecta a un inversor todo este proceso?

A la hora de adquirir un bono, lo más importante para un inversor es la cantidad de impuestos que tiene que facturar. De esta forma, debe elegir entre Municipal Bonds u otros tipos de bonos, como por ejemplo, «Taxable».

El más importante de ellos se relaciona con el tamaño de la factura de impuestos del inversor. Si se encuentra en el tramo impositivo del 32% y vive en un State con tasas impositivas sobre la renta relativamente altas, entonces invertir en Municipal Bonds probablemente será una mejor opción que los bonos sujetos a impuestos sobre la renta federal. Alternativamente, si sus ingresos se encuentran en el tramo impositivo del 12%, es posible que desee mantenerse alejado de los Municipal Bonds.

Siguiendo con lo expuesto anteriormente, el inversor puede encontrarse con las fórmulas que se describen a continuación:

«Taxable Equivalent Yield»

El rendimiento equivalente a impuestos tiene en cuenta su tasa impositiva actual para determinar si una inversión en Municipal Bonds es equivalente a una inversión correspondiente en un bono sujeto a impuestos determinados. La fórmula para ello es la siguiente:

Al poner esta fórmula en práctica, se contemplan Municipal Bonds libres de impuestos con un rendimiento del 4% y el impuesto federal es del 35% y del impuesto local es del 3%, por una suma del 38%. Introduciría los números de la siguiente manera:

En este caso, el rendimiento equivalente a impuestos sería del 6,45%. Esto significa que, si instrumentos de deuda sujetos a impuestos equivalentes ofrecen rendimientos en el rango del 5,5% al 6%, el mercado de Municipal Bonds con un rendimiento del 4% —aunque su rendimiento nominal parezca más bajo a priori— ofrece un mejor rendimiento.

Tribuna de Peter Dougherty, Financial Planner en Bissan Wealth Management.

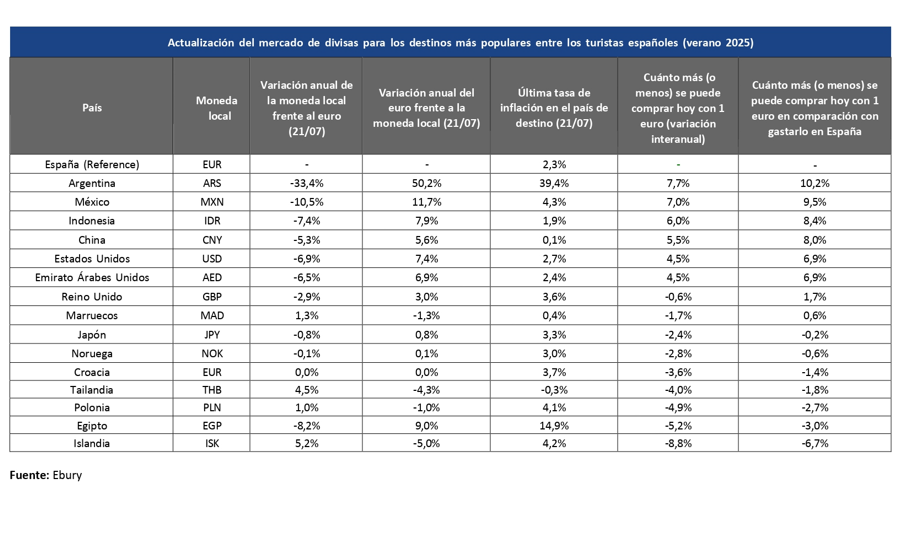

Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, ha elaborado el mapa de los países a los que será más ventajoso viajar este verano desde el punto de vista económico.

La principal conclusión del estudio es que Argentina, México e Indonesia son los tres destinos donde más rinde el euro, teniendo en cuenta tanto la favorable evolución del tipo de cambio del euro respecto de sus monedas como los datos de inflación.

En Argentina, el euro se ha apreciado un 50,2% frente al peso argentino en el último año. A pesar de la elevada inflación local (39,4%), un turista español puede comprar hoy un 7,7% más con un euro que hace un año. En comparación con gastar ese euro en España, el incremento de poder adquisitivo asciende al 10,2%.

En México, por su parte, la mejora relativa es del 9,5% frente a España, con una ganancia de poder adquisitivo interanual del 7%, gracias a la depreciación del peso y una inflación del 4,3%.

Entre los destinos más atractivos desde el punto de vista económico también destaca Indonesia, donde el euro ha ganado un 7,9% frente a la rupia, y la inflación apenas alcanza el 1,9%. Esto se traduce en un 6% más de poder adquisitivo que en España y un 8,4% más de mejora relativa frente a nuestro país.

Otros países que también ofrecen ventajas este verano para el turista español son China, Estados Unidos y los Emiratos Árabes Unidos (EAU). En concreto, el turista español puede comprar un 4,5% más que hace un año y un 6,9% más que si se quedara en España en el caso de EEUU y EAU, y un 5,5% más que hace doce meses y un 8,0% más que en nuestro país si opta por viajar a China.

Los destinos menos favorables para los usuarios del euro

En el extremo contrario, destinos europeos como Reino Unido, Marruecos, Japón, Noruega, Croacia, Tailandia, Polonia, Egipto o Islandia presentan un efecto negativo en términos de poder adquisitivo. En Islandia, por ejemplo, el euro ha perdido terreno frente a la corona islandesa y la inflación ha erosionado aún más el valor real del gasto: un euro compra un 8,8% menos que hace un año y un 6,7% menos que en España.

“Muchos viajeros no son conscientes de que el tipo de cambio y la inflación del país de destino pueden tener un impacto tan grande como el precio del vuelo o el hotel”, explica Luis Merino, director general de Ebury en España.

“Planificar con estos datos permite optimizar el presupuesto de viaje y elegir destinos donde el dinero cunde más sin renunciar a la experiencia. En un contexto de inflación moderada en España (2,3%), entender cómo se comportan otras economías y sus monedas puede marcar la diferencia entre unas vacaciones más o menos costosas”, concluye.

Euronext ha presentado una oferta voluntaria de canje de acciones para adquirir la totalidad de la Bolsa de Atenas (Athex), a cambio de nuevas acciones emitidas por Euronext, con una tasa de conversión fija de 20.000 acciones ordinarias de Athex por cada nueva acción de Euronext. Se espera que se generen sinergias anuales en efectivo de 12 millones de euros a partir de 2028, con unos costes de implementación estimados en 25 millones.

La oferta, sujeta a condiciones habituales y aprobaciones regulatorias, y basado en el precio de cierre de Euronext de 142,7 euros al 30 de julio de 2025 y a Athex en 7,14 euros por acción, ascendería a 412,8 millones de euros.

Según explican, la combinación entre Euronext y Athex está alineada con la ambición de Euronext de integrar los mercados de capital europeos. “El grupo combinado fomentará la armonización de los mercados de capital en Europa bajo una tecnología unificada y los mercados griegos se beneficiarán de una mayor visibilidad ante inversores globales como parte del mayor fondo de liquidez único en Europa”, señalan.

Además, explican que esta oferta está alineada con los criterios de inversión de Euronext, que incluyen un retorno sobre capital empleado (ROCE) superior al coste medio ponderado del capital (WACC) en los años 3 a 5 tras la adquisición, y se espera que sea beneficiosa para los accionistas de Euronext desde el primer año tras la materialización de las sinergias.

“Con esta oferta para adquirir AthexT, Euronext da un paso clave hacia un mercado de capitales europeo más integrado y competitivo. Estamos comprometidos con convertir en realidad la Unión del Ahorro y la Inversión. Hemos construido la infraestructura líder en Europa y queremos expandirnos a Grecia para crear un centro financiero en el sudeste de Europa. Grecia vive un fuerte crecimiento económico, y este es el momento adecuado para invertir”, señala Stéphane Boujnah, CEO de Euronext.

Desde Euronext apuntan como argumento estratégico que “Athex se integraría como hub clave para cotizaciones en el sudeste europeo, en una plataforma armonizada. Además, se reforzarían los vínculos entre EnEx (mercado eléctrico griego) y Nord Pool (mercado europeo gestionado por Euronext), y se potenciaría el desarrollo del mercado de renta fija griego”.

Desde 2018, Euronext ha generado beneficios tangibles en las bolsas adquiridas. La migración de mercados como Dublín, Oslo y Borsa Italiana a la plataforma Optiq® ha incrementado los volúmenes y mejorado la calidad del mercado.

Si la operación llega a éxito, Athex será representada en la gobernanza de Euronext y un representante independiente del ecosistema financiero griego se propondrá para unirse al Consejo de Supervisión en la AGM de 2026. Además, el CEO de Athex se incorporará al Comité de Dirección de Euronext. Cabe aclarar que la Comisión de Mercado de Capitales Helénica seguirá siendo el supervisor principal del mercado griego y se integrará en el Colegio de Reguladores de Euronext, bajo un sistema de presidencia rotativa semestral.

Pixabay CC0 Public Domain. The Road to an Effective Collateral Management Program

iCapital y Boreal Capital Management AG (Zúrich) y Boreal Capital Management LLC (Miami), filiales del Grupo MoraBanc, han anunciado en un comunicado una colaboración global destinada a expandir las soluciones de inversión transfronterizas. Esta alianza se basa en el exitoso uso del Marketplace de iCapital por parte de Boreal Miami desde 2021 y ahora incluye el acceso de Boreal Zúrich a fondos domiciliados en Luxemburgo para inversores suizos cualificados.

Esta expansión es especialmente relevante para Latinoamérica, donde Boreal Miami atiende a una creciente base de clientes privados y family offices que buscan oportunidades de inversión diversificadas y de calidad institucional. La alianza subraya el compromiso de ambas firmas con la transparencia, la innovación y la orientación al cliente en la gestión patrimonial.

Creemos que esta historia conectará con su público, especialmente dada la creciente demanda de acceso a inversiones sofisticadas en Latinoamérica. Con gusto puedo concertar entrevistas con ejecutivos de iCapital o Boreal, o proporcionar información adicional.

“Este acuerdo representa un paso estratégico clave en nuestro compromiso de ofrecer a nuestros clientes acceso a soluciones de inversión alternativa de primer nivel, siempre con el máximo nivel de transparencia y rigor regulatorio”, afirmó Joaquín Francés, CEO de Boreal Capital Management LLC.

“Nos complace ampliar nuestra relación con iCapital, un paso que fortalecerá aún más nuestra oferta global y nos permitirá seguir brindando a nuestros clientes acceso a oportunidades de inversión de alta calidad”, añadió Jaime Moreno, CEO de Boreal Capital Management AG.

“Nos entusiasma profundizar nuestra relación con Boreal Capital Management y apoyar su expansión global en alternativas”, afirmó Wes Sturdevant, director de Soluciones para Clientes Internacionales de las Américas en iCapital.

Con más de 4.000 millones de dólares en activos bajo gestión y un equipo que abarca quince nacionalidades y diez idiomas, Boreal aporta una combinación única de alcance global y experiencia local. iCapital, por su parte, gestiona 232.000 millones de dólares en activos de plataformas alternativas y ofreciendo soluciones basadas en IA que simplifican el ciclo de vida de la inversión, desde la incorporación y el cumplimiento normativo hasta la generación de informes y la integración de la cartera

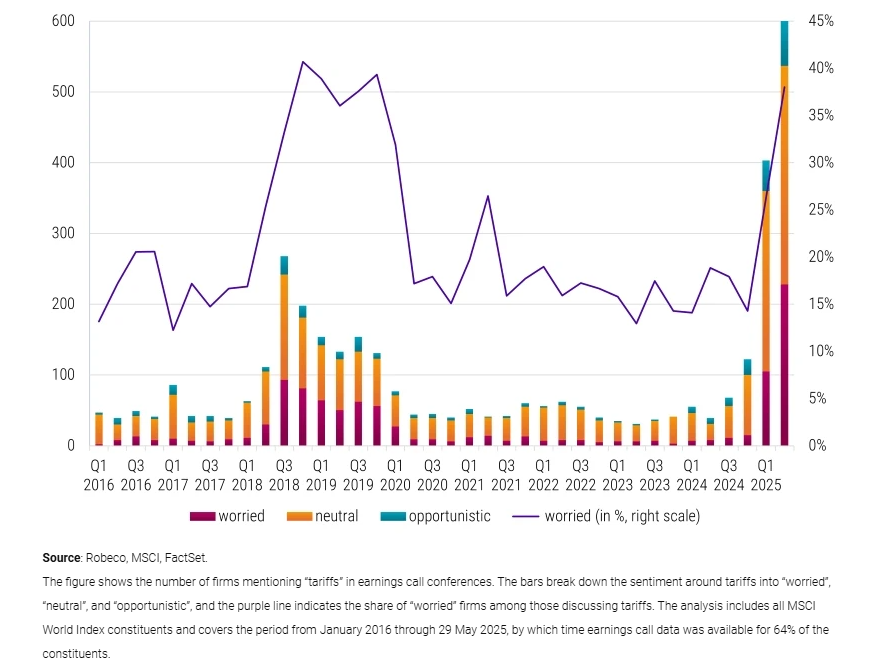

La especulación, los anuncios, las marchas atrás y las batallas legales sobre los aranceles han dominado hasta ahora los titulares del mercado en 2025. Como resultado, en opinión de Robeco, las empresas están volviendo a debatir sobre el posible impacto de los aranceles en sus modelos de negocio. Pero, ¿están mayormente preocupadas, son en su mayoría neutrales o algunas incluso ven oportunidades?

El resurgimiento del debate coincide con regreso de Donald Trump a la presidencia de Estados Unidos, figura que él mismo asocia con una política comercial proteccionista. Desde su anuncio del pasado 2 de abril, conocido como el «Día de la Liberación», sobre la imposición de nuevos aranceles “recíprocos”, el interés por este tema se ha intensificado notablemente. Desde el punto de vista de los analistas de Robeco, este contexto ha convertido a los aranceles en un asunto recurrente tanto en las discusiones de mercado como en las salas de juntas corporativas. Así lo refleja el seguimiento de las llamadas de resultados de las compañías incluidas en el índice MSCI World, que revela un aumento significativo en las menciones a los aranceles.

Los datos que la gestora ha recopilado muestran que 600 de las 862 empresas del índice han aludido a este asunto en el trimestre actual, aún en curso. Esta cifra, indican desde la entidad, duplica el máximo registrado durante el tercer trimestre de 2018, en pleno auge de la guerra comercial en el anterior mandato de Trump. Este aumento sugiere que muchas firmas no solo están preocupadas, sino que algunas podrían incluso estar evaluando oportunidades estratégicas ante una posible reconfiguración del comercio global.

Además del creciente número de compañías que mencionan los aranceles, los inversores también comienzan a prestar atención al tono con el que estos son abordados en las comunicaciones empresariales. ¿Predomina la preocupación, la neutralidad o, en algunos casos, la visión de oportunidad? Esa es una de las preguntas que surgen en los análisis más recientes del sector.

«Para extraer este tipo de información, aplicamos técnicas modernas de procesamiento de lenguaje natural (NLP, por sus siglas en inglés) para analizar las llamadas de resultados. En el gráfico anterior, los diferentes segmentos de las barras indican la clasificación de sentimiento según nuestro sistema propietario de análisis de sentimiento NLP. Es notable que la mayoría de las empresas hablaron de manera neutral (naranja) sobre los aranceles. Sin embargo, en los períodos en que los aranceles están en el centro de la agenda —como en 2018/2019 o ahora (abril/mayo de 2025)—, la proporción de empresas que expresan preocupaciones aumenta, como lo muestra la línea morada. Al mismo tiempo, un pequeño grupo de empresas sigue viendo los aranceles como una oportunidad», explican desde Robeco.

La gestora considera que el caso de los aranceles muestra cómo el NLP puede ayudar a los inversores a extraer el sentimiento de datos no estructurados —como informes corporativos, artículos de noticias, llamadas de resultados, entrevistas con directivos y redes sociales— y detectar cambios en las narrativas del mercado, incluso cuando el tema en sí sube y baja en importancia con el tiempo. «A medida que estas herramientas se vuelven más sofisticadas, su papel para identificar temas más amplios, seguir su evolución y medir el sentimiento asociado sigue creciendo», destacan.

Según la experiencia de Robeco, estos avances implican que también están evolucionando las preguntas que los inversores se plantean: pasando de nuestro irónico ‘¿Quién le teme al Hombre de los Aranceles?’ a cuestiones más serias como ‘¿Qué más pueden ayudarnos a entender herramientas de IA como el NLP?’ «Estas capacidades cuantitativas de próxima generación —así como saber cómo usarlas— son cada vez más relevantes, tanto para los inversores cuantitativos como para los temáticos, que buscan captar tendencias tanto emergentes como ya establecidas», concluyen.

En el mundo de la inversión institucional, pocos vehículos han demostrado ser tan resilientes en la creación de riqueza a largo plazo como los endowments. Popularizados principalmente en Estados Unidos y el Reino Unido, estos fondos patrimoniales están diseñados para financiar de manera sostenible los objetivos de universidades, fundaciones y otras instituciones sin fines de lucro. En el sur de Europa, sin embargo, este modelo sigue siendo poco conocido y apenas explorado, a pesar de las ventajas que ofrece.

Un endowment es un fondo de inversión cuya misión principal es garantizar la sostenibilidad financiera de una institución a lo largo del tiempo. Parte de una dotación inicial—normalmente fruto de donaciones—que se invierte con el objetivo de generar rentabilidades estables y sostenidas, permitiendo a la institución financiar sus actividades sin depender exclusivamente de ingresos externos.

Estos rendimientos permiten financiar actividades como becas, investigación, programas sociales o mantenimiento de infraestructuras, sin comprometer el capital original. En países como EE. UU. y el Reino Unido, universidades como Harvard, Yale y el MIT han construido patrimonios multimillonarios gracias a la correcta gestión de sus endowments.

Su filosofía

La principal responsabilidad de un endowment es lograr una rentabilidad suficiente para sostener su misión sin erosionar su valor real con el tiempo. Para ello, su rentabilidad debe cubrir tres componentes esenciales:

La distribución anual a los fines de la institución (por ejemplo, un 3-4% del valor del fondo).

La inflación, que garantiza el mantenimiento del poder adquisitivo del capital.

Los costes operativos y de gestión del fondo.

Este objetivo de rentabilidad mínima es, al mismo tiempo, el mayor riesgo al que se enfrenta un endowment: si no se alcanza de forma constante, el fondo se deprecia en términos reales, poniendo en riesgo su sostenibilidad.

A diferencia de otros fondos, como los de pensiones o mutuos, que pueden tener presiones de liquidez a corto plazo, los endowments tienen una ventaja estructural clave: su horizonte temporal prácticamente perpetuo y la previsibilidad de sus gastos. Esto les permite invertir en activos menos líquidos que puedan mejorar la rentabilidad a largo plazo, como capital privado, infraestructuras, inmuebles o fondos de inversión alternativos.

Este horizonte extenso también les brinda la capacidad de aprovechar la volatilidad del mercado. En lugar de reaccionar ante movimientos de corto plazo, los endowments pueden centrarse en los fundamentales de las inversiones, confiando en que, con el tiempo, los precios acabarán reflejando el valor real de los activos.

Asimismo, este enfoque a largo plazo les permite enfocarse en factores estructurales de mercado, como los estudiados por Eugene Fama y Kenneth French, que apuntan a que invertir en acciones, empresas de menor tamaño y más rentables dan mejores resultados que la inversión en bonos, empresas de mayor tamaño y menos rentables. Aunque en periodos de un año la probabilidad de obtener mejores resultados con este tipo de activos es de alrededor del 60%, a medida que el horizonte de inversión se amplía, esa probabilidad se acerca al 100%.

Pero no basta con tener una estrategia sólida y un horizonte temporal favorable. La experiencia demuestra que una buena gobernanza es indispensable para que un endowment funcione correctamente. Se necesita un consejo de supervisión que comprenda el proceso de inversión, los ciclos del mercado y los fundamentos financieros.

Durante las crisis económicas o caídas del mercado, puede surgir la tentación de abandonar el camino trazado. Es en esos momentos cuando el papel del consejo se vuelve crítico: debe aportar perspectiva, evitar decisiones impulsivas y mantener la confianza en la estrategia de largo plazo. Los mejores endowments son aquellos cuya estructura de gobernanza permite mantener la disciplina incluso en los momentos más inciertos.

Un ejemplo paradigmático de una gestión de endowment exitosa es el del MIT. Su estrategia de inversión se basa en un principio simple pero poderoso: invertir con la mentalidad de mantener las posiciones durante décadas. Bajo esta filosofía, su equipo de inversión busca oportunidades que ofrezcan la mejor combinación de rentabilidad y riesgo en el largo plazo. Gracias a esta disciplina, el endowment del MIT ha conseguido generar retornos sobresalientes.

Modelo de endowment

El modelo de endowment todavía está poco desarrollado en el sur de Europa. Entre las razones seguramente se encuentren también las culturales. Sin embargo, los desafíos a los que se enfrentan las universidades y fundaciones europeas — resiliencia ante las crisis, limitaciones presupuestarias, dependencia de fondos públicos —hacen que merezca la pena plantearse este modelo de financiación.

En el contexto europeo, hay un amplio espacio para aprender y beneficiarse del modelo Endowment. Son vehículos de inversión institucional profundamente ligados a una misión, sostenidos por la paciencia, la disciplina y la visión a largo plazo. Su éxito depende principalmente de tener una estrategia clara, un equipo alineado y una gobernanza sólida.

En un mundo financiero cada vez más marcado por la urgencia, la volatilidad y el cortoplacismo, el modelo de endowment nos recuerda que hay otra forma de invertir: una que piensa en décadas, no en trimestres. Y quizás, en esa visión del tiempo, reside su mayor fortaleza.

Tribuna elaborada por Jorge Teixeira Duarte, CFA, CAd, miembro del Comité Asset Owners de CFA Society Spain.

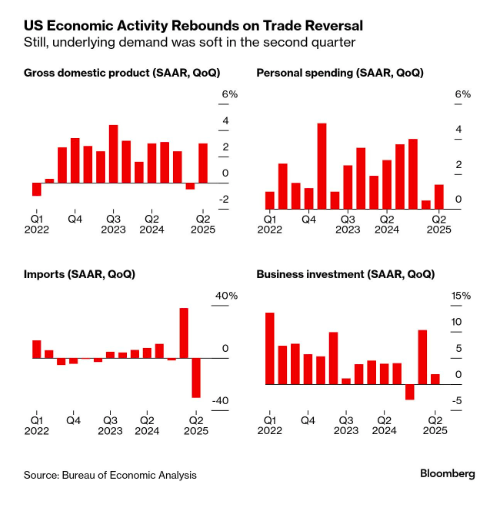

“Aunque las variaciones en las exportaciones netas siguen afectando los datos, los indicadores recientes sugieren que el crecimiento de la actividad económica se moderó en la primera mitad del año. La tasa de desempleo sigue siendo baja y las condiciones del mercado laboral continúan siendo sólidas. La inflación permanece algo elevada. El Comité busca alcanzar el máximo nivel de empleo y una inflación del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas sigue siendo elevada. El Comité presta especial atención a los riesgos que amenazan ambos lados de su doble mandato”, este fue el diagnóstico que compartió el FOMC tras su reunión de política monetaria y que argumenta que la Fed mantuviera los tipos de interés sin cambios.

En apoyo a sus objetivos, el Comité decidió mantener el rango objetivo para las tasas de fondos federales entre el 4,25%1/4 y el 4,50%, al considerar el alcance y la oportunidad de futuros ajustes al rango objetivo de la tasa de fondos federales. El Comité señaló que evaluará cuidadosamente los datos entrantes, la evolución del panorama económico y el equilibrio de riesgos. Según el análisis que hacen las gestoras internacionales, podríamos estar ante los primeros signos de debilidad de la economía estadounidense que sí justificarían un recorte de tipos antes de que acabe el año.

“El crecimiento económico de EE.UU. se ralentizó durante el primer semestre del año, ya que los consumidores redujeron el gasto y las empresas trataron de inocularse de los frecuentes e impredecibles cambios en la política comercial de la administración Trump. El PIB ajustado a la inflación, que mide el valor de los bienes y servicios producidos en EE.UU., aumentó un 3% anualizado en el segundo trimestre, según el Gobierno estadounidense. Pero por sólido que fuera el ritmo, el crecimiento económico fue del 1,25% de media en el primer semestre, un punto porcentual por debajo del ritmo previsto para 2024”, resumen desde Bloomberg.

En opinión de Robert Lind, economista de Capital Group, el impacto total de los recientes acuerdos comerciales aún no se ha materializado, lo que deja a las autoridades responsables de la política económica en una situación de delicado equilibrio entre la ralentización del crecimiento y el riesgo de inflación persistente. “Aunque la Reserva Federal ha adoptado por ahora una postura neutral, somos relativamente constructivos en cuanto a las perspectivas de crecimiento mundial”, afirma.

Dicho esto, Lind matiza que espera ver los primeros signos de debilidad en la economía estadounidense: “Es probable que el impacto de los aranceles eleve la inflación al tiempo que ralentiza el crecimiento, lo que ejercerá más presión sobre la Fed. Parece plausible una modesta relajación de la política monetaria a finales de este año, pero la flexibilidad de la Fed podría verse limitada si la inflación se muestra más obstinada de lo esperado”.

Datos, votos y continuidad

Los expertos de las gestoras internacionales coinciden en que la reunión no dejó sorpresas en la decisión de mantener los tipos de interés sin cambios. “La mayoría del FOMC prefirió esperar a obtener más información sobre el proceso de inflación durante el verano. Los datos de los próximos dos meses serán fundamentales y creemos que la Fed podría reanudar su ciclo de flexibilización en otoño si la inflación provocada por los aranceles resulta más moderada de lo esperado o si el mercado laboral muestra signos de debilidad”, afirma Ashish Shah, CIO Public Investing de Goldman Sachs Asset Management.

Tampoco hubo novedad en que Powell se encontrara con dos votos disidentes a favor de hacer recortes, como lo reflejan la tranquila reacción de los mercados de divisas y bonos. “Jerome Powell, presidente de la Fed, enfrenta dos votos en contra por primera vez desde 1993. Los dos votos disidentes ya se anticipaban, pero resultan interesantes considerando la solidez continua de los datos económicos y la buena temporada de resultados corporativos, lo que sugiere que al menos dos miembros del comité podrían estar dispuestos a dejar de lado su enfoque basado en los datos”, comenta Seema Sah, jefe global de Estrategia de Principal Asset Management.

Según explica Sebastian Paris Horvitz, jefe de Análisis de LBP AM, se trata de M. Bowman y C. Waller. “Este último es visto como candidato al puesto de presidente de la Fed, cuando J. Powell deje el cargo el próximo mes de mayo. Su punto de vista estará mejor alineado con el del presidente Trump. Además, C. Waller ha defendido la opinión de que el mercado laboral podría ser más débil de lo que muchos piensan y cree que el impacto de los aranceles debería ser temporal y leve”, apunta.

“El presidente Powell cerró elegantemente la brecha entre los dos grupos, en mi opinión, al observar que la idea de un aumento único en el nivel de precios es un escenario base razonable, pero que el actual posicionamiento de la política monetaria forma parte del esfuerzo de la Fed para garantizar ese resultado. Es una forma acertada de acortar la diferencia de opiniones dentro del comité: está de acuerdo con el escenario base de los disidentes, pero considera que una política ligeramente restrictiva es importante para asegurar que ese escenario se cumpla. Después de todo, la última vez que el comité asumió que la inflación sería transitoria y actuó en base a esa suposición, no terminó bien. Es justo señalar que la Fed tiene una tendencia a luchar la última batalla en lugar de anticiparse a la siguiente, y eso puede ser lo que estén haciendo hoy. Pero mientras el mercado laboral no se debilite, esa parece ser la batalla que la mayoría del comité prefiere librar”, señala Erik Winograd, economista jefe de EE.UU. de AllianceBernstein.

Las pocas novedades estuvieron en los detalles. “Los pequeños cambios en el comunicado mantienen el énfasis en la dependencia del FOMC de los datos, sin promover ni descartar un recorte en septiembre. El crecimiento fue degradado de un ritmo sólido a moderado, y la incertidumbre sobre las perspectivas se describió como reducida, aunque aún elevada”, destaca Gordon Shannon, gestor de TwentyFour AM (boutique de Vontobel).

En opinión de Sah, el tono ligeramente moderado del comunicado sugiere que las preocupaciones de Waller sobre una posible debilidad subyacente en el mercado laboral están ganando terreno dentro del comité. “Parece que poco a poco aumentan las probabilidades de un recorte en septiembre, aunque en última instancia, los datos de empleo e inflación que están por venir seguirán siendo clave”, afirma el jefe global de Estrategia de Principal AM.

Los retos de Powell

A falta de solo tres reuniones de la Fed este año, ha aumentado la incertidumbre sobre si la institución llevará a cabo las dos bajadas implícitas en el actual gráfico de puntos. Tal y como recuerda Ray Sharma-Ong, director de Soluciones de Inversión Multiactivos para el Sudeste Asiático en Aberdeen Investments, entre ahora y la reunión del FOMC de septiembre, habrá dos informes de empleo, dos datos de inflación y el simposio de Jackson Hole. “Creemos que la inflación se encuentra en un punto de inflexión, y es probable que surja una presión alcista debido al aumento de los aranceles de Trump. Estos efectos deberían empezar a reflejarse en los datos en los próximos meses. Esperaremos a Jackson Hole para tener una primera lectura de las posibles orientaciones futuras a medida que se publiquen los datos”, explica Sharma-Ong. En su opinión, el tono agresivo de Powell, junto con las continuas críticas de Trump a la política de la Fed y su intención declarada de sustituir a Powell, aumentan la incertidumbre política.

De cara al futuro, Richard Clarida, asesor económico global de PIMCO, considera que la Fed dispondrá de dos meses de datos sobre inflación y empleo antes de volver a reunirse en septiembre. “Nuestra hipótesis de base sigue siendo que la Fed comenzará a recortar los tipos en el segundo semestre de este año, ya que esperamos que la economía continúe ralentizándose. Sin embargo, la incertidumbre sigue siendo elevada y los datos seguirán determinando la opinión de la Fed y, por consiguiente, del mercado sobre la próxima orientación de los tipos de interés”, concluye Clarida.

Las gestoras señalan que con el simposio económico de Jackson Hole a la vuelta de la esquina, Powell tiene una plataforma natural para dar forma a las expectativas antes de la reunión de septiembre. En opinión de Vincent Reinhart, economista jefe de BNY Investments, para que la Fed recorte el tipo de interés oficial, los funcionarios deben albergar preocupaciones sobre el empleo, creer que la inflación volverá al objetivo y considerar que la incertidumbre está lo suficientemente contenida como para confiar en esas dos evaluaciones.

«Esas condiciones aún no se han alineado. Creemos que lo harán en diciembre y prevemos un recorte del tipo de 25 puntos básicos en la reunión de fin de año. Si es así, tendrán tiempo de corregir las orientaciones políticas a medida que los datos decepcionen. Es posible que nos equivoquemos sobre el vigor de la expansión y la repercusión de los aranceles en la inflación, o al menos sobre cómo interpretan estas fuerzas los funcionarios de la Fed, por lo que hemos calculado en menos del 50% la probabilidad de un recorte de aquí a diciembre», concluye Reinhart.

La lista de instrumentos en los que pueden invertir los fondos de pensiones chilenos sigue creciendo, y julio no fue la excepción. La última reunión de la Comisión Clasificadora de Riesgo (CCR), entidad que define qué gestoras y fondos pueden vender sus estrategias a las AFPs, dio el visto bueno a dos gestoras especializadas en alternativos y una docena de fondos, incluyendo dos ETFs.

Según informaron a través de un comunicado, la última reunión de la entidad –que se llevó a cabo esta semana– produjo una serie de luces verdes, incluyendo las dos gestoras de alternativos, que fueron aprobadas para vehículos de inversión y operaciones de co-inversión para un activo específico.

La estadounidense Greenbriar Equity Group consiguió el visto bueno para capital privado. Se trata de una gestora especializada con un fuerte foco en el crecimiento. “No invertimos en tendencias o ciclos de mercados; invertimos en grandes compañías y equipos gerenciales en sectores en los que hemos pasado todas nuestras carreras”, es como se describen en su portal institucional. En términos de sectores, se dedican principalmente a las compañías ligadas a la cadena de suministro y servicios de negocios –como logística, distribución de especialización y transporte, entre otros– y firmas de manufactura avanzada, incluyendo el rubro aeroespacial, defensa y vehículos.

En el caso de la sueca Niam AB, si bien la gestora tiene una amplia oferta en el espectro de alternativos, ofreciendo estrategias inmobiliarias, de infraestructura y de crédito, la aprobación de la CCR involucra las inversiones inmobiliarias. En este segmento, la firma está especialmente activa en el mercado europeo, invirtiendo en activos de todos los sectores en Suecia, Noruega, Finlandia, Dinamarca y Polonia.

Fondos de activos líquidos

Sin embargo, el universo invertible de las AFPs no sólo creció en el área de activos ilíquidos este mes. Una docena de fondos –incluyendo un par de estrategias indexadas– también se sumó a la lista, de la mano de un puñado de gestoras internacionales.

En cuanto a fondos mutuos, la CCR dio su visto bueno a dos vehículos de Morgan Stanley, ambos de acciones asiáticas, las estrategias Indian Equity y Japanese Equity; y a cuatro fondos de UBP Asset Management (Union Bancaire Privée) de renta fija: Dynamic US Dollar Bond, Global High Yield Solution Extended Duration, Hybrid Bond y Medium Term US Corporate Bond. Además, agregaron la estrategia de renta variable europea Tocqueville Value Euro ISR, gestionada por LBP AM (conocida anteriormente como La Banque Postale Asset Management).

Pictet completa la nómina de cuotas de fondos mutuos incorporadas, con tres estrategias temáticas de acciones: Quest AI-Driven Global Equities, Quest Europe Sustainable Equities y Quest Global Sustainable Equities.

Por el lado de los vehículos representativos de índices, dos ETFs de Franklin Templeton también fueron aprobados: Franklin FTSE India UCITS y Franklin S&P 500 Paris Aligned Climate UCITS.

A un año de su creación, el Fondo de Pensiones para el Bienestarha devuelto 1.486 millones de pesos (76,2 millones de dólares) a trabajadores de cuentas inactivas que, sin embargo, reclamaron sus recursos después de que los mismos fueron transferidos a este fondo.

De acuerdo con la reglamentación, las Afores deben transferir al vehículo los recursos de las cuentas inactivas de trabajadores que tengan 70 años o más contados a partir del 1 de julio de 2024, cuando inició funciones dicho fondo, según detallaron a través de un comunicado.Así, estos recursos pertenecían a 19.289 trabajadores que reclamaron sus ahorros directamente al fondo y la transferencia se efectuó el pasado 2 de junio y correspondió a 210.000 cuentas individuales.

Del total de los recursos, 3.319 millones de pesos (170,20 millones de dólares) estaban bajo administración directa de las Afores: 211 millones (10,82 millones de dólares) en cuentas concentradoras, y 1.531 millones (78,51 millones de dólares) en recursos que estaban en fondos de vivienda de los organismos del estado.

“Es importante recordar que los recursos transferidos son imprescriptibles, pues el trabajador es dueño de la cuenta individual inactiva, y puede recuperar estos ahorros mediante un proceso de devolución. Desde la creación del Fondo, se han devuelto mil 486 millones de pesos, pertenecientes a 19,289 cuentas individuales a los trabajadores que lo han solicitado, lo que ha sido posible gracias a la reserva implementada por el Fondo de Pensiones para el Bienestar para atender este fin”, explicó la Consar, el agente regulador del sistema de pensiones en México.

Sin embargo, estos recursos reclamados por los trabajadores titulares de las cuentas, no afectaron la estructura financiera del Fondo, ya que su monto en pesos representa apenas el 3,13% del patrimonio contable del fondo que al cierre de mayo se ubicaba en 47.426 millones de pesos (2.432,1 millones de dólares).

De hecho, apenas a inicios de este mes se realizó la segunda transferencia anual de recursos, por un total de 5.061 millones de pesos (259.53 millones de dólares), provenientes de cuentas individuales inactivas administradas por Afores, cuentas concentradoras, así como recursos del INFONAVIT y el FOVISSSTE.

La Consar explicó que, con esta segunda transferencia, el gobierno federal refuerza el esquema solidario que complementa al sistema de cuentas individuales y a la Pensión para el Bienestar de las Personas Adultas Mayores, con el objetivo de acercar las pensiones al último salario recibido por los trabajadores, hasta por un tope de 17.364 pesos mensuales en 2025 (890,46 dólares).