Seguros SURA Uruguay anunció la designación de Juan Pablo Loureirocomo nuevo presidente de la compañía, luego de la reciente aprobación del Banco Central del Uruguay (BCU), anunció la compañía en un comunicado.

«Su nombramiento marca el inicio de una etapa de impulso estratégico y modernización en la compañía, alineada al crecimiento regional del Grupo SURA«, señaló la nota.

Su experiencia profesional abarca más de 25 años en el sector asegurador, con destaque en RSA Argentina y Colombia, ocupando diferentes posiciones ejecutivas y siete años en la alta dirección regional de Suramericana, liderando equipos en nueve países. Asimismo, participó en juntas directivas de compañías como Subocol, líder en compra de repuestos y de proceso de siniestros, y Longevo, una plataforma de bienestar e innovación en salud.

Loureiro es licenciado en Dirección de Negocios por la Universidad de Ciencias Empresariales y Sociales de Buenos Aires, y completó en 2023 el Programa de Alta Gerencia Internacional en la Universidad de Los Andes, Bogotá.

«Sus principales desafíos como presidente de Seguros SURA Uruguay estarán centrados en potenciar a SURA en Uruguay, la fidelización de clientes y canales, la expansión territorial y la transformación del modelo operativo, remarcando la importancia de la eficiencia tecnológica, el talento humano y la descentralización como ejes para darle autonomía a las regiones y potenciar la cercanía con el cliente», dice la nota.

Según la firma, Loureiro considera que la expansión de Seguros SURA Uruguay no es solo geográfica, sino que se basa en crear soluciones nuevas y llegar a personas que no estén aseguradas. En este sentido, remarcó que para eso se necesita creatividad, transformar el modelo operativo y fortalecer la diversificación de productos.

“En las tendencias globales está la visión del seguro como un habilitador. Es un desafío de la industria, de Latinoamérica, de las regiones. Es un habilitador de decisiones. Es decir, ¿qué decisiones las personas tomarían si tienen un seguro atrás que no tomarían si no lo tienen? Entonces cuando hablamos de personas y empresas más capaces, hablamos de compartir y tener conocimiento para anticiparse y que tengan más alternativas de decisiones, y una vez que las toman, habilitar los ecosistemas que las ayudan a llevarlo a cabo”, explicó el profesional.

Con este liderazgo, respaldado por una inversión de 5 millones de dólares destinada a la construcción de un nuevo edificio con capacidad para más de 160 colaboradores —como parte de un proyecto de inversión de 10 millones de dólares— y por los 15 millones de dólares que contempla el Proyecto Evoluciona para transformar el modelo operativo a través de nuevas tecnologías, procesos y talentos a ejecutarse en cinco años, Seguros SURA Uruguay reafirma su compromiso con la innovación y con el desarrollo de soluciones a medida, para que cada vez más personas y empresas sean protagonistas de su crecimiento.

La gestora de fondos Actinver anunció que ha fichado a Marco Valdes como jefe de Estrategia de Inversión-ETF, incorporándose de inmediato al puesto.

El profesional acumula una prolongada experiencia en gestión de inversiones nacionales y globales en el mercado mexicano. Llega proveniente de S&P Dow Jones Indices, donde ocupó los cargos de Senior Index Manager de commodities y de renta fija. Por casi diez años, el profesional trabajó supervisando la familia de índices de futuros de bonos globales, además en la selección y renovación de contratos de futuros, y se desempeñó con tareas de gestión de la metodología de índices y como miembro del comité de gobernanza de índices de la firma.

También laboró en BBVA México, como gerente senior de Inversiones Alternativas, y en Afore XXI Banorte, donde tuvo a su cargo la administración de Riesgo de Mercado, Derivados y Liquidez de Fondos de Pensiones.

Marco Valdes cuenta con una maestría en finanzas por la Universidad de Bradford y un certificado en Derivados Financieros y Finanzas por parte de RiskMathics Financial Innovation.

Actinver acumuló, al cierre de mayo, un total de 912.494 millones de pesos (48.026 millones de dólares) en fideicomisos bajo administración. Esto representa el 8,22% del mercado fiduciario mexicano, posicionándolo como el cuarto jugador más relevante, según datos de la Comisión Nacional Bancaria y de Valores (CNBV).

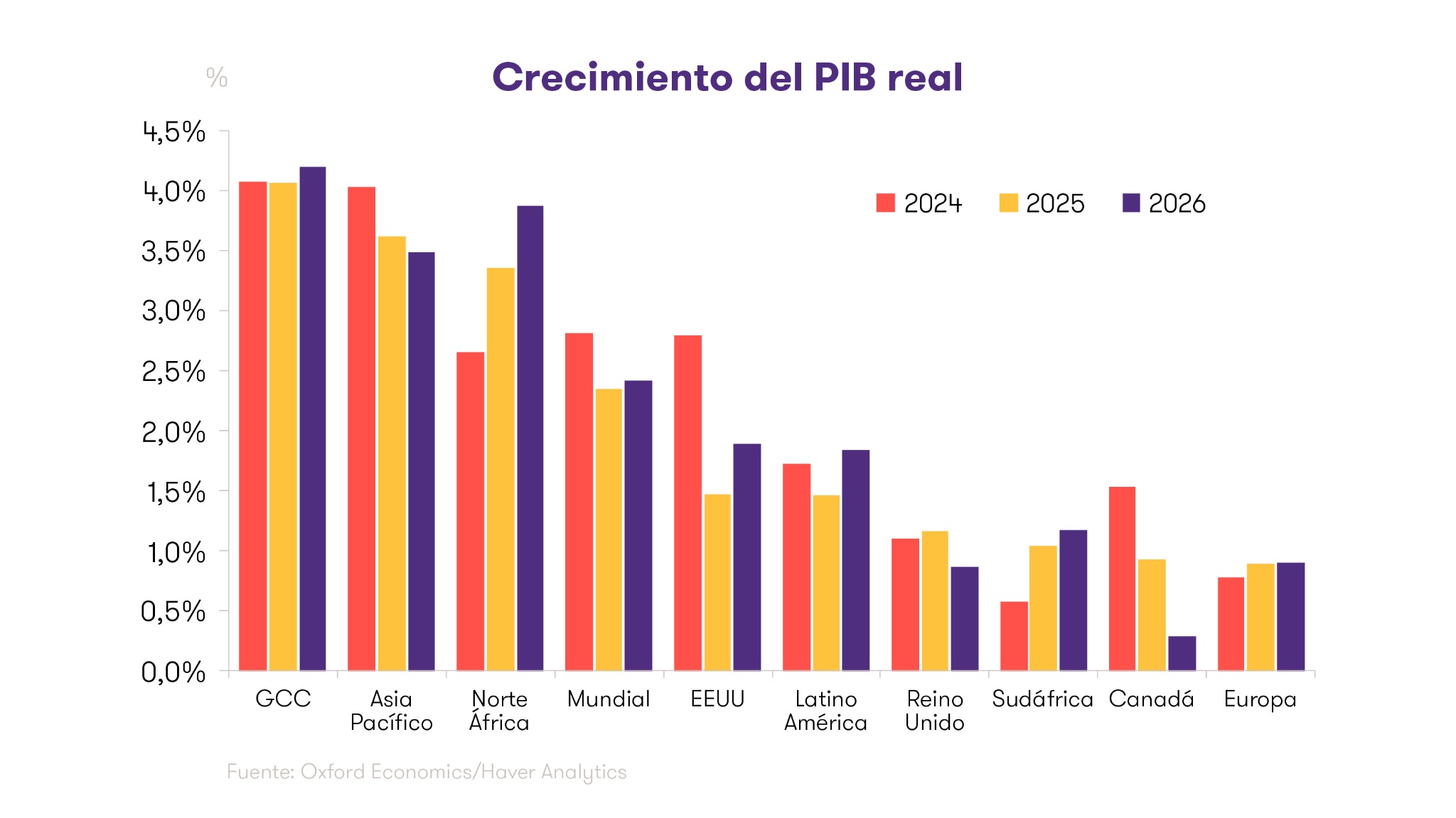

Según el análisis que ha realizado Oxford Economics de la última edición del International Business Report (IBR) -que mide las expectativas y preocupaciones de las empresas del middle market, tanto a nacional como global- las nuevas tasas arancelarias pueden provocar una caída cercana al 15% del comercio internacional en el peor de los escenarios. La conclusión principal que lanza el informe es que “la batería de políticas proteccionistas impulsada en los últimos meses por distintos Estados tendrá un impacto directo sobre el comercio global y puede dejar a la economía al borde de la recesión”.

El análisis dibuja varios escenarios respecto al impacto total que tendrá en la economía la guerra arancelaria. Y, en el peor de ellos, la economía global se acercaría a un descenso del crecimiento y no recuperaría el ritmo de crecimiento del primer trimestre hasta 2028. Por contra, la hipótesis más optimista mantiene a la economía global con un crecimiento cercano al 2% y limita al año que viene el impacto de la incertidumbre.

Las previsiones de crecimiento económico están condicionadas por la nueva batería de aranceles. Tal y como refleja el análisis de Oxford Economics, regiones como Norteamérica y Asia Pacífico se pueden ver muy afectadas por la evolución de la guerra comercial, mientras que otras regiones, como la Eurozona, el Norte de África o el Golfo Pérsico tendrán un impacto mucho más limitado.

El informe asegura que la guerra arancelaria ya ha empezado a lastrar la economía de Estados Unidos. “Durante los tres primeros meses del año, el Producto Interior Bruto (PIB) de la potencia americana experimentó una contracción del 0,1% respecto al último trimestre de 2024 y del 0,5% en comparación con el mismo trimestre de 2024, según la última estimación de la Oficina de Análisis Económico del Departamento de Comercio, publicada recientemente”, indican.

Expectativas del middle-market

El informe refleja que el impacto que está teniendo la guerra comercial en las expectativas de exportación del middle-market es mayor en regiones como Asia Pacífico. De hecho, el porcentaje de empresarios procedentes de esta zona que prevé incrementar sus exportaciones se ha desplomado nueve puntos porcentuales, hasta el 42%. Por contra, este mismo indicador se mantiene estable en Norteamérica (59%) e incluso crece dos puntos porcentuales en la Eurozona, hasta el 45%.

Sobre la evolución del comercio global, el análisis de Oxford Economics estima que la política proteccionista de Estados Unidos ha reducido ya un 4% las perspectivas de exportaciones mundiales a medio plazo. La guerra comercial puede provocar un descenso de hasta casi el 15% del volumen mundial de comercio hasta 2029 respecto al nivel que se mantenía en marzo, señala el estudio. Una caída que sería más acuciante en China (30%) y Estados Unidos (en torno al 28%) y más moderada en el resto del mundo (menos del 10% en el peor de los casos).

Oportunidades nacionales

Precisamente, Estados Unidos y China han sido dos de los grandes protagonistas de la guerra comercial. Tras el Día de la Liberación Fiscal, cuando el presidente estadounidense Donald Trump anunció la imposición de aranceles universales de al menos el 10% a todas las importaciones, ambos Estados entraron en un pulso comercial que desembocó en la imposición de aranceles de hasta el 145% para los productos chinos en Estados Unidos y del 125% para los productos americanos en el gigante asiático. Ambos dieron marcha atrás a estas tasas tras alcanzar un acuerdo en mayo, pero las tensiones comerciales todavía se mantienen entre las dos potencias.

Estados Unidos ha ampliado recientemente el plazo de la tregua comercial que ofreció a sus socios, que finalmente expirará este 1 de agosto. A partir de esa fecha, se prevé un aluvión de nuevos aranceles para los países que no hayan alcanzado un acuerdo comercial con Washington.

Caída de la confianza en la economía

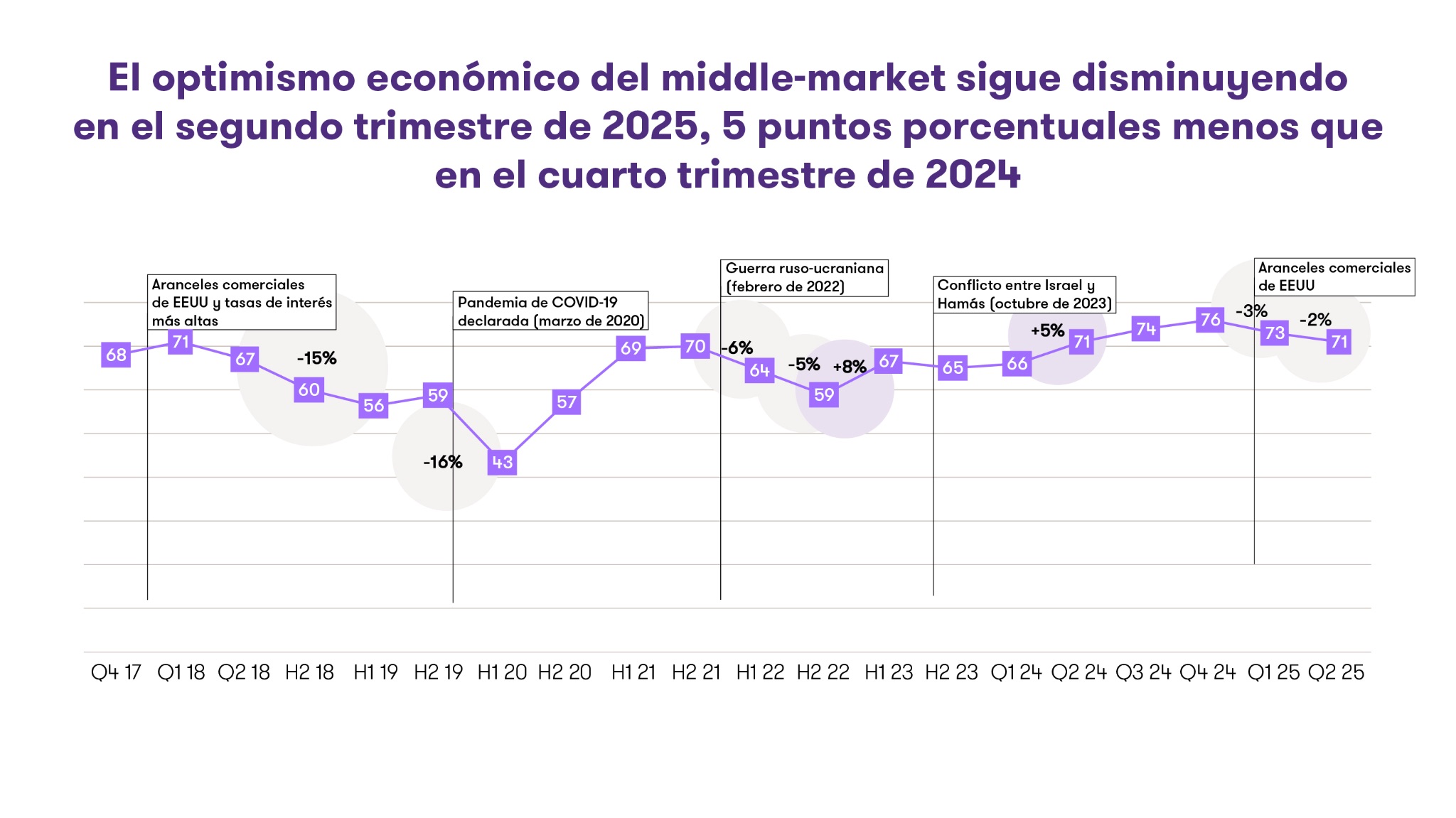

A nivel global, sin embargo, la inestabilidad del panorama global tiene más peso que las potenciales oportunidades que ofrecen los mercados nacionales. El International Business Report del segundo trimestre refleja una nueva caída del optimismo global de los empresarios del middle-market, que ha descendido 5 puntos porcentuales desde finales de 2024. No obstante, un 71% de los líderes de las empresas medianas se muestra aún optimista respecto a la evolución de la economía a corto plazo.

De nuevo, los resultados reflejan las zonas geográficas más afectadas por la guerra arancelaria. El optimismo en Europa y Oriente Medio se mantiene sin cambios en el último trimestre, con España posicionándose como el país más optimista de toda la región (67%). Por contra, Asia-Pacífico se muestra como la más afectada por la caída del optimismo, con un descenso de 6 puntos básicos. Un resultado condicionado por la amenaza de Donald Trump de imponer aranceles de hasta el 50% a países de esta región, como Camboya, Laos y Vietnam.

Una gran parte de esta caída de optimismo se explica por el incremento de la incertidumbre económica. Por primera vez, los empresarios del middle-market identifican este factor como la mayor barrera de negocio en todas las áreas del mundo, recuerda Oxford Economics. En el segundo trimestre del año, el porcentaje de líderes empresariales preocupados por esta cuestión aumentó seis puntos, hasta situarse en el 61%. Mientras, la inestabilidad geopolítica ya preocupa a más de la mitad de los empresarios del middle-market y existe cierto temor al frenazo de la demanda (50%).

Oxford Economics advierte asimismo de que este incremento de la incertidumbre económica ya está pasando factura a las perspectivas de inversión, con descensos en las previsiones de inversión que van desde el 0,3% que registra la Eurozona hasta el 2,1% de los países del Golfo Pérsico.

Apuesta por la tecnología

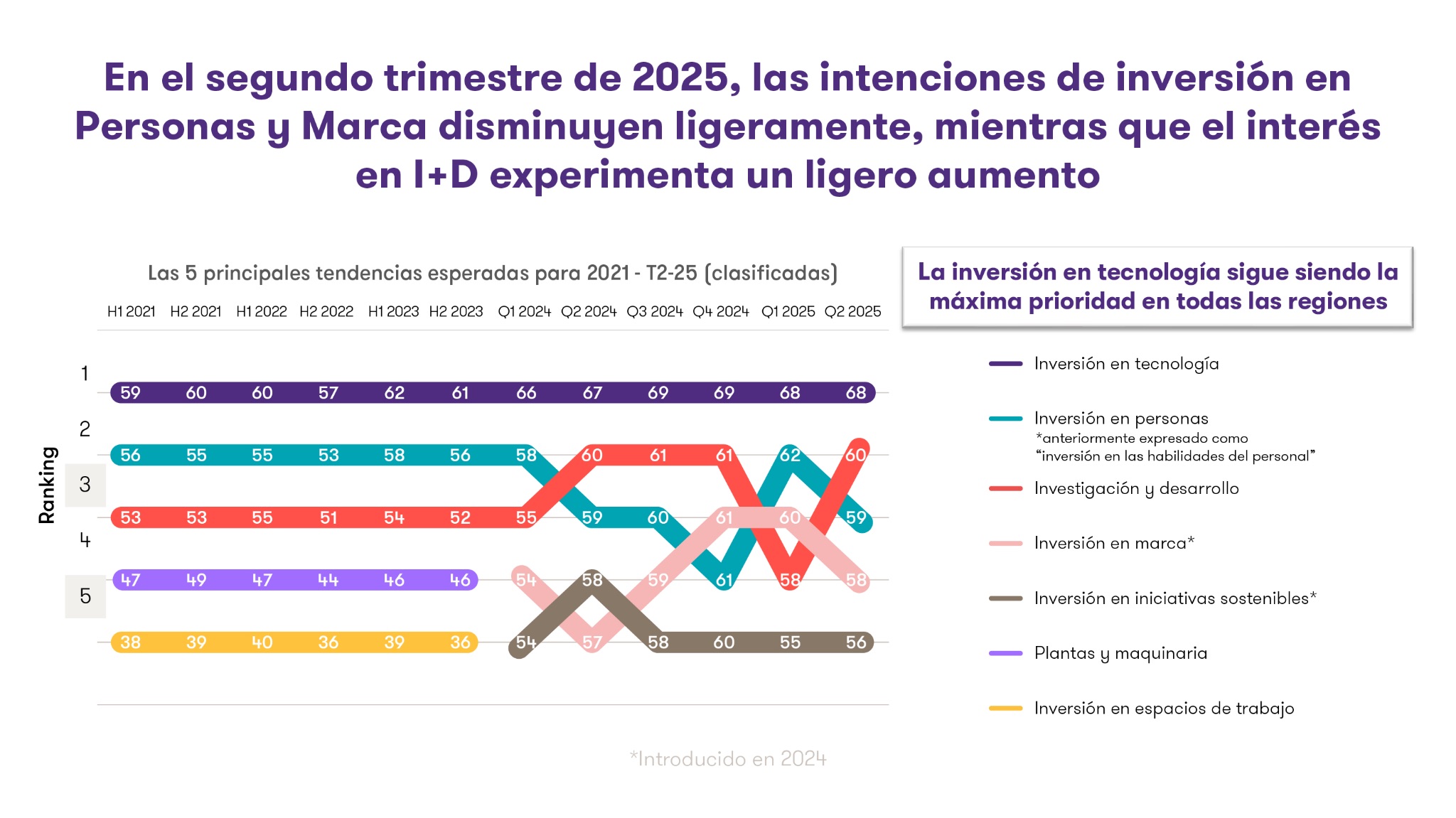

A nivel de inversiones, las nuevas tecnologías se mantienen como la principal prioridad de las empresas medianas, ya que el 68% de los líderes preguntados por el International Business Report reconocen que realizarán inversiones en este ámbito. Por contra, la inversión en recursos humanos cae a la tercera posición, superada por las inversiones en I+D+i.

“La inversión en personal y marca ha disminuido como prioridad en la mayoría de las regiones, aunque Asia-Pacífico y África siguen centrándose en la inversión en personas”, destaca Oxford Economics.

Las prioridades, en todo caso, varían en función del sector. La banca y el sector energético mostraron una mayor intención de invertir en talento humano durante el segundo trimestre del año y un menor foco en el I+D+i. Mientras, las compañías tecnológicas muestran mayor predisposición a la hora de invertir en su propia marca.

Estas diferencias se replican a la hora de analizar las principales preocupaciones de las empresas del middle-market. La regulación y la burocracia, así como los obstáculos a la competencia, son más importantes para los líderes del sector bancario. Mientras, las limitaciones medioambientales son menos relevantes para la industria energética. En el caso de la disponibilidad de la mano de obra cualificada, esta es especialmente relevante para la industria tecnológica.

En este sentido, la Comisión Europea ha identificado recientemente hasta 42 ocupaciones con escasez de mano de obra cualificada en distintos sectores. Una carestía de habilidades que complicaría la transición tecnológica y energética que pretende impulsar Bruselas.

El acuerdo sobre un marco arancelario entre la UE y EE.UU. se percibe en general como un alivio para los inversores. En primer lugar, los niveles de aranceles objeto de debate se consideran ampliamente “manejables” tanto para las empresas como para los consumidores, lo que representa sin duda un mejor resultado que los escenarios más pesimistas que se temían.

El acuerdo también reduce la incertidumbre, permitiendo a inversores y empresas planificar con mayor seguridad y ajustar sus expectativas con más confianza.

Aunque este acuerdo aporta un bienvenido alivio, aún persisten algunos puntos a los que prestar atención:

La incertidumbre no ha desaparecido del todo: los términos del acuerdo aún carecen de cierta claridad, pueden interpretarse de diversas formas y podrían ser revisados en futuras negociaciones. En consecuencia, el riesgo de titulares negativos en torno a los aranceles podría mantenerse.

Además, los aranceles se están convirtiendo en una parte cada vez más integrada del marco económico global. La administración estadounidense sigue viéndolos como una herramienta de política estratégica, y su influencia podría extenderse más allá del ciclo político actual.

Aunque la economía en general ha demostrado resiliencia, ya se aprecian señales tempranas de presión relacionada con los aranceles en los datos, que podrían hacerse más visibles con el tiempo. Es probable que estos efectos se materialicen de manera gradual, no abrupta.

Evaluar el impacto por sectores y compañías sigue siendo complejo: es difícil generalizar de forma amplia.

En Europa, ciertos sectores respiran aliviados; el aeroespacial, por ejemplo, parece haber quedado al margen de medidas adversas. También hay cierto alivio al comprobar que los escenarios más negativos no se han materializado y que parte de la incertidumbre empieza a disiparse. No obstante, persiste la ambigüedad en sectores como el de vinos y licores, así como en farmacéuticas pendientes de decisiones regulatorias finales.

En EE.UU., los anuncios de un aumento del gasto en defensa que beneficiará a las compañías nacionales, junto con una asignación destacable de 250.000 millones de dólares anuales para compras de energía, podrían suponer un impulso relevante para ambos sectores.

Dicho esto, aunque el repunte inicial del mercado puede estar justificado en este contexto, sigue siendo esencial adoptar un enfoque más selectivo y centrado en compañías específicas. Factores clave a considerar incluyen:

su exposición a los aranceles,

la resiliencia de su cadena de suministro,

su presencia manufacturera en EE.UU.,

su capacidad de fijación de precios,

y su habilidad para trasladar los aumentos de costes a sus clientes.

Estos elementos deberían ser centrales en cualquier análisis de inversión.

Tribuna de opinión escrita por Raphaël Thuin, director de Estrategias de Mercados de Capitales en Tikehau Capital.

La Bolsa Mexicana de Valores acogió la salida a cotización del ETF Invesco S&P 500 QVM Multi-factor del gestor global de activos Invesco.

El ETF, denominado en dólares, representa la rentabilidad total neta -descontando comisiones- de empresas incluidas en el índice estadounidense S&P 500 que tienen la mayor exposición agregada a tres factores de inversión: calidad, valor y momentum.

El instrumento se gestiona de manera pasiva y no en los activos subyacentes propiedad del fondo.

Tanto el fondo como el índice se rebalancean trimestralmente, lo que permite mantener una exposición eficiente y actualizada para quienes buscan diversificación internacional con respaldo de una firma global”, dijo la BMV, en una publicación en redes sociales.

Las compañías con la mayor exposición en este fondo de Invesco son Apple con un peso del 5,29%; seguida de Walmart, con un 4,96% y Berkshire Hathaway, que presenta un peso en el fondo del 4,84%.

UBS Optimus Foundation y Bridges Outcomes Partnerships han anunciado el cierre final del SDG Outcomes en la IV Conferencia Internacional de las Naciones Unidas sobre la Financiación para el Desarrollo, celebrada este año en Sevilla. Gracias al nuevo compromiso de la Unión Europea, el fondo ha alcanzado su objetivo de suscripción de 100 millones de dólares.

Este fondo con sede en Luxemburgo, regulado por el artículo 9 del SFDR, es una iniciativa pionera de financiación combinada diseñada para acelerar el progreso hacia los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas mediante el apoyo a programas centrados en los resultados en países de renta baja y media, especialmente en África y Asia.

El fondo fue creado como una alianza entre UBS Optimus Foundation, que aporta capital de primera pérdida, y Bridges Outcomes Partnerships (BOP), una entidad sin fines de lucro especialista en impacto que actúa como gestora de cartera y entrega. El capital mezzanine y senior ha sido comprometido por la Corporación Financiera Internacional de Desarrollo de EE.UU. (DFC) y British International Investment (BII), junto con inversores privados como Legatum, oficinas familiares como Tsao Family Office, Ferd, y personas con alto patrimonio neto. Recientemente, el Banco Europeo de Inversiones completó un compromiso de 18 millones de dólares al fondo mediante financiamiento de la Comisión Europea a través del Fondo Fiduciario ACP, lo que permitió alcanzar el objetivo de 100 millones de dólares. Esta inversión contribuirá a los objetivos del Paquete de Inversiones Global Gateway África-UE. Esta operación está totalmente alineada con la prioridad de la Comisión Europea de promover inversiones de impacto y encontrar formas innovadoras de financiar programas en países de ingresos bajos y medios, incluyendo países frágiles.

Ideas transformadoras

SDG Outcomes es el primer fondo diseñado específicamente para apoyar programas basados en resultados en países de ingresos bajos y medios, con foco en salud, educación, empoderamiento económico de las mujeres y medio ambiente. Para cada programa, BOP reúne a socios con ideas afines para encontrar soluciones innovadoras que puedan lograr un impacto medible. Se identifican socios locales expertos para ejecutar el programa, mientras que el Fondo de Resultados de los ODS cubre los costos iniciales. Los financiadores (típicamente gobiernos locales o nacionales, donantes, fundaciones, empresas, ONG o incluso individuos) solo pagan si se logran resultados verificables y exitosos. El enfoque en resultados, en lugar de en la tradicional forma de pagar por actividades o insumos, permite a los consorcios de entrega ajustar y adaptar sus programas en el camino, aprendiendo de datos de impacto en tiempo real sobre cómo obtener los mejores resultados posibles en cada contexto. Como resultado, ya se han pagado casi 13.5 millones de dólares por resultados alcanzados.

Impacto real

El Fondo de Resultados de los ODS busca tener un impacto sistémico más amplio desarrollando modelos de entrega completamente nuevos, fortaleciendo la capacidad de organizaciones locales de alto impacto y transformando la forma en que los gobiernos locales y donantes financian servicios para poblaciones desatendidas. Este enfoque colaborativo y flexible para entregar programas críticos ya está ayudando a cientos de miles de personas a mejorar sus vidas, incluyendo: apoyo a más de 50.000 escuelas en India y más de 100,000 niños en Sierra Leona y Ghana; entrega de más de 1,5 millones de servicios de salud sexual y reproductiva a más de 700.000 niñas de 15 a 19 años en Kenia; recolección de 3.000 toneladas de residuos plásticos para reciclaje en Nigeria; y provisión de capacitación en TI y oportunidades de empleo para más de 800 jóvenes adultos desempleados a largo plazo en Turquía.

“El Fondo de Resultados de los ODS es una iniciativa innovadora que demuestra cómo diferentes formas de capital pueden unirse para entregar resultados a las personas que más lo necesitan. Alcanzar el hito de 100 millones de dólares demuestra el potente potencial de los programas de financiamiento basados en resultados y su papel en la configuración de futuros modelos de inversión de impacto”, comenta Tom Hall, jefe global de Impacto Social y Filantropía y CEO de UBS Optimus Foundation Network.

Mila Lukic OBE, CEO de Bridges Outcomes Partnerships, destaca: “Los resultados alcanzados por el Fondo de Resultados de los ODS ya muestran que al reunir a una variedad de socios, y de manera crítica, al aprender de los datos sobre lo que funciona mejor y ajustar nuestros programas en consecuencia, podemos lograr mejores resultados para las personas y mayor valor para nuestros financiadores. Este enfoque más flexible y colaborativo ya ha ayudado a mejorar la vida de cientos de miles de personas, y estamos muy agradecidos con todos nuestros inversores por apoyar este fondo, que asegurará que el capital orientado a impacto catalice programas de alto impacto en algunas de las áreas de mayor necesidad”.

“Nuestro compromiso es más que solo financiar: es invertir en un futuro donde cada inversión entregue un impacto tangible y medido. Este fondo ya está trayendo avances en salud, educación y acción climática a comunidades vulnerables en todo el mundo, con un fuerte enfoque en África y los mercados emergentes”, añade Ambroise Fayolle, vicepresidente del Banco Europeo de Inversiones.

Por su parte, Jozef Síkela, Comisionado Europeo para Asociaciones Internacionales, señala que “Nuevas oportunidades en educación, capacitación con impacto, empleos de calidad; ese es uno de los objetivos centrales de Global Gateway. Por eso aprecio el Fondo Fiduciario ACP, que nos permite invertir en programas de alto impacto en toda África. Nos ayudará a cumplir con nuestras metas: mejorar la educación, crear empleos o construir sistemas de salud más fuertes”.

Para finalizar, Leslie Maasdorp, CEO de British International Investment, recalca: “BII se enorgullece de apoyar el Fondo de Resultados de los ODS, que está dedicado a lograr mejores resultados para comunidades desatendidas. Esta iniciativa ejemplifica el poder de movilizar socios afines para desbloquear soluciones innovadoras que entregan resultados significativos y tangibles, y estamos agradecidos por el apoyo del BEI para alcanzar el tamaño objetivo de este fondo de impacto. Esperamos el éxito continuo del fondo en mejorar medios de vida y apoyar proyectos de alto impacto”.

Andrew Moore se ha incorporado a Goldman Sachs Asset Management (GSAM) para dirigir el área de mercados de capitales de ETFs de EMEA, en un momento en que se intensifica la búsqueda de talento especializado en ETFs. Moore se incorpora a este cargo desde American Century Investments, tras nueve meses en un puesto idéntico.

Con experiencia en contabilidad de fondos, Moore adquirió su primera experiencia directa en mercados de capitales de ETFs en Vanguard en 2017.

Tras casi 18 meses en esa empresa, se incorporó a JP Morgan Asset Management, donde ocupó el cargo de director ejecutivo del área de mercados de capitales de ETFs durante más de seis años.

Su primer puesto de alto nivel en Europa llegó en American Century, donde se incorporó en octubre pasado coincidiendo con el lanzamiento de la plataforma activa de ETFs de Avantis.

Moore afirmó en su perfil de LinkedIn que le «complace compartir que estoy comenzando un nuevo puesto como jefe de Mercados de Capitales de ETFs de EMEA en Goldman Sachs. Espero ser parte de un equipo global de ETFs extremadamente talentoso y ayudar a contribuir al crecimiento de los ETFs activos en Goldman Sachs».

La institucionalización del bitcoin y las razones por las que esta criptomoneda puede haber pasado de ser un activo especulativo a convertirse en una reserva de valor de última generación, digna de una asignación permanente en las carteras de los clientes, es el tema central de uno de los recientes análisis de BigSur Partners. Antes de entrar en materia en el estudio The Thinking Man, los expertos de la firma Rene Negron, Analyst, y Leandro Perez, Summer Intern, recuerdan las principales opciones que tienen los inversores para estar expuestos al bitcoin:

1.- Propiedad directa: El propio bitcoin a través de un monedero, en una bolsa/correduría de criptomonedas que puede estar custodiado por una bolsa, una institución o bajo custodia propia con monederos de hardware. Las ventajas incluyen que el inversor cuenta con la propiedad real del activo, un control total del mismo, y evita el riesgo emisor. Pero existen inconvenientes, como la seguridad, la gestión del monedero o una posible complejidad fiscal.

2.- ETFs de bitcoin al contado: Por ejemplo, el BlackRock iShares (IBIT) o un ETF de bitcoin al contado con opciones superpuestas incorporadas, como el ETF Bitcoin 2% Monthly Option Income (BITY) de Amplify. También hay ventajas con estos vehículos, como que se negocian como una acción, pero el bitcoin físico se mantiene en «almacenamiento en frío». A esto se une la simplicidad, que es un producto regulado, elegible para IRA/401(k), puede proporcionar acceso al mercado de opciones líquidas para cobertura/sobrescritura, y contar con posibles ventajas fiscales. E inconvenientes: riesgos de tracking error y también el pago de comisiones de gestión.

3.- Compañías cotizadas relacionadas con bitcoin: MicroStrategy (MSTR), tanto acciones MSTR como acciones preferentes convertibles con dividendos como STRK/STRF/STRD, Coinbase (COIN), Marathon (MARA), Riot Platform (RIOT) y Block (SQ). Auí también existen ventajas, como que el inversor puede arbitrar las diferencias de valoración entre el bitcoin y el valor de la empresa y que son opciones líquidas. Asimismo, presentan inconvenientes, como que están sujetas a riesgos de mercado e idiosincrásicos relacionados con la ejecución estratégica, además de existir potencial de sobrevaloración e inversión de tipo «meme».

De ser una moda a considerarse fundamental

El bitcoin ha experimentado una transformación radical hasta convertirse en una clase de activo institucional legítimo. Los autores del estudio recuerdan que en 2017, el CEO de JP Morgan Chase, Jamie Dimon, criticó esta criptomoneda, al afirmar que era “peor que los bulbos de tulipán” y predijo que “no acabará bien; explotará”.

En ese momento, el bitcoin cotizaba alrededor de los 2.500 dólares y se describía como una burbuja no regulada sin valor intrínseco. En 2025, la narrativa ha cambiado, ya que JP Morgan permite a los clientes de banca privada poseer bitcoins en sus carteras, aunque la entidad aún no custodiará criptoactivos dentro del banco y Dimon, aunque más moderado en su enfoque, sigue siendo escéptico.

A medida que las guerras comerciales y los excesos fiscales han aumentado la preocupación de los inversores sobre el destino del dólar estadounidense, el papel del bitcoin como cobertura contra la inflación y la devaluación, gracias a la tecnología, “no ha hecho más que aumentar”, según los expertos de BigSur Partners.

Antiguos detractores como Larry Fink, Ray Dalio y Bill Miller han pasado de utilizar términos como «blanqueo de capitales» y «burbuja» a otros como «oro digital» y «cobertura de cartera». Un cambio que refleja la creciente aceptación institucional del bitcoin. “En un mundo en el que los bancos centrales globales están continuamente dispuestos a imprimir más dinero, la oferta fija de bitcoins que probablemente existirá -21 millones en total- solo se ha vuelto cada vez más atractiva”, comentan.

A medida que las guerras comerciales y los excesos fiscales han aumentado la preocupación de los inversores sobre el destino del dólar estadounidense, el papel del bitcoin como cobertura contra la inflación y la devaluación, gracias a la tecnología, no ha hecho más que aumentar.

El auge institucional: por qué ha cambiado la confianza en el bitcoin

Tras superar los 70.000 dólares en 2024 y sufrir una corrección de alrededor del 20% en el primer trimestre de 2025, el bitcoin ha alcanzado nuevos máximos durante el verano, llegando a casi 121.000 dólares a finales de julio.

El bitcoin también demostró una sorprendente resistencia durante la volatilidad bursátil del “Día de la Liberación” en abril, cuando muchas acciones tecnológicas sobrevaloradas sufrieron graves pérdidas. Esta volatilidad moderada se debe, según los expertos de BigSur Partners, a que una mayor parte de la base de propietarios de bitcoins está formada por personas y organizaciones con filosofías de inversión menos especulativas y más lentas.

En la firma recogen una encuesta reciente de Coinbase-EY Parthenon que muestra que el 59% de los inversores institucionales planean destinar más del 5% de sus activos a criptomonedas, siendo bitcoin la principal exposición.

Un factor clave de esta adopción institucional ha sido el rápido crecimiento de los ETFs de bitcoin al contado, así como los fondos cotizados temáticos que ofrecen exposición a empresas que operan en el espacio criptográfico: solo en 2025, más de 68.000 millones de dólares procedentes de pensiones, endowments, family offices y gestores de activos han fluido hacia los ETFs de bitcoin al contado de EE. UU.

A su vez, este aumento de la demanda de ETFs ha impulsado el desarrollo de un mercado líquido de opciones de bitcoin, lo que permite a los inversores aplicar estrategias de volatilidad más sofisticadas sobre la exposición básica a la mayor criptomoneda del mundo. Es decir, cobertura y generación de ingresos corrientes mediante la venta de opciones cubiertas.

Solo en 2025, más de 68.000 millones de dólares procedentes de pensiones, endowments, family offices y gestores de activos han fluido hacia los ETFs de bitcoin al contado de Estados Unidos. A su vez, este aumento de la demanda de ETFs ha impulsado el desarrollo de un mercado líquido de opciones de bitcoin, lo que permite a los inversores aplicar estrategias de volatilidad más sofisticadas sobre la exposición básica al Bitcoin -es decir, cobertura y generación de ingresos corrientes mediante la venta de opciones cubiertas-.

Adopción global: Gobiernos, fondos de pensiones y empresas adoptan el bitcoin

Otro pilar importante en el creciente interés institucional por el bitcoin son los compradores soberanos, según explican los analistas de BigSur Partners. En marzo de 2025, la Administración Trump estableció una reserva estratégica de bitcoins con 200.000 unidades, lo que la convierte en el mayor poseedor estatal conocido de esta criptomoneda.

Además, Texas ha creado una reserva de bitcoin financiada con fondos públicos, asignando 10 millones de dólares a la compra de bitcoin; New Hampshire y Arizona han aprobado leyes que les permiten crear reservas de criptomonedas y El Salvador, Bután, Pakistán, Suiza, Noruega, Corea del Sur y Abu Dhabi han integrado el bitcoin y/o proxies de bitcoin en sus asignaciones de inversión soberana.

En el ámbito de las pensiones, la Junta de Inversiones del Estado de Wisconsin, el Sistema de Jubilación del Estado de Michigan, el Sistema de Jubilación de los Empleados Públicos de Ohio y el Sistema de Jubilación de los Empleados Públicos de California (CalPERS) han realizado inversiones multimillonarias en bitcoin y sus proxies. Esta tendencia se extiende a nivel internacional, con un plan de pensiones británico no revelado, pero de gran envergadura, que destina el 3 % de su cartera a bitcoin.

En el ámbito empresarial, Tesla, Block, Coinbase, GameStop y otras empresas han añadido bitcoin a sus balances. Los expertos destacan que MicroStrategy se ha transformado en una empresa de inversión en bitcoin apalancada, emitiendo valores en toda su estructura de capital (deuda senior, convertible, deuda y capital) y destinando los ingresos a la compra de bitcoin. Su director ejecutivo, Michael Saylor, considera que el bitcoin “es superior al efectivo y estamos ampliando nuestra estrategia de activos digitales para maximizar el valor para los accionistas”: la compañía posee 607.770 bitcoins con un valor de mercado de unos 72.000 millones de dólares.

La adopción corporativa del bitcoin ofrece ventajas estratégicas, pero conlleva riesgos significativos, según afirman en BigSur Partners. Las empresas que poseen bitcoin se enfrentan a la volatilidad de los precios, la incertidumbre regulatoria y posibles distorsiones en los beneficios, ya que las fluctuaciones del mercado pueden afectar a los resultados declarados.

Aun así, el bitcoin ofrece una cobertura atractiva contra la inflación y la devaluación de la moneda fiduciaria, lo que lleva a las empresas a tratarlo como un activo de tesorería a largo plazo.

“Creemos que la tendencia de más empresas a diversificar sus reservas en dólares fuera del efectivo y hacia el bitcoin probablemente continuará”, auguran en BigSur Partners, especialmente en un momento en el que los regímenes monetarios, de tipos de interés y comerciales “están siendo trastocados”.

Sin embargo, apuntan que, aunque las asignaciones de tesorería corporativa son un activo neto, muchas de las empresas que han decidido seguir este camino lo hacen precisamente porque sus negocios principales están fracasando o ya habrían fracasado si no fuera por la apreciación del bitcoin. “Será importante que veamos cómo más empresas con éxito operativo (como más nombres de Mag7) invierten capital en bitcoin, algo que esperamos que suceda gracias a una mayor claridad regulatoria”, concluyen.

Regulación, stablecoins y la erosión de la visión original de bitcoin

A medida que bitcoin se integra cada vez más en el sistema financiero mundial, la nueva legislación está remodelando la forma en que se regula y se accede a él. Las leyes FIT21 / CLARITY tienen por objeto aclarar los requisitos de registro y las estructuras reguladoras para los participantes en el mercado de bitcoin, incluidos los intercambios de materias primas digitales, los corredores y los distribuidores.

Los expertos consideran importante destacar que también buscan poner fin a la guerra territorial que desde hace años mantienen la Comisión de Bolsa y Valores (SEC) y la Comisión de Comercio de Futuros de Materias Primas (CFTC).

Además, la recientemente firmada Ley GENIUS establece un marco federal para las monedas estables, que exige una paridad 1:1 con el dólar, transacciones rápidas y de bajo coste, lo que las hace especialmente útiles para pagos transfronterizos, comercio y reservas, auditorías mensuales y cumplimiento de las normas de verificación de identidad y lucha contra el blanqueo de capitales.

Las stablecoins como USDC y USDT son monedas digitales vinculadas al dólar estadounidense, diseñadas para mantener un valor estable. Se utilizan principalmente en regiones con monedas inestables. La evolución de los marcos regulatorios marca un punto de inflexión crítico en la maduración de bitcoin. “Al proporcionar claridad regulatoria para los ETFs al contado y las monedas estables, estas reformas han sentado las bases legales para la participación institucional a gran escala”, aclaran.

Correlaciones e interconexión entre TradFi y DeFi

Una objeción común a las asignaciones estratégicas de carteras de bitcoin es que la mayor criptomoneda del mundo está altamente correlacionada con las acciones de crecimiento/tecnología, por lo que tiene un valor mínimo como diversificador.

A partir de los datos de correlación móvil de 90 días entre los rendimientos diarios del bitcoin y del Nasdaq 100, los expertos de BigSur Partners observan dos eventos reseñables: El primero, que las correlaciones entre el bitcoin y las acciones de crecimiento fueron más bajas en los primeros días del bitcoin y, desde entonces, han aumentado en paralelo con la adopción institucional.

El segundo hace referencia a que en los recientes episodios de volatilidad del mercado -Día de la Liberación, liquidación del carry trade japonés…-, el bitcoin se ha mantenido bien y ha sido más eficaz como diversificador de carteras.

De esta forma, los analistas de BigSur Partners resumen que la correlación actual de 90 días entre el bitcoin y el Nasdaq 100 es de solo 0,15. Lo que es único en este periodo es que las acciones se han recuperado junto con un periodo de debilitamiento del dólar, mientras que las correlaciones del bitcoin han disminuido significativamente. Por ello, interpretan esta situación como “una prueba más de que el bitcoin se considera cada vez más una reserva de valor y no un activo especulativo”.

La democratización de las inversiones alternativas se ha convertido en un factor clave para la reestructuración de las carteras de los propietarios de activos individuales. En poco menos de veinte años, los activos bajo gestión de inversiones alternativas han quintuplicado, impulsados principalmente por las asignaciones institucionales.

En este análisis, Sandy Kaul –Senior Vice President, Head of Industry Advisory Services de Franklin Templeton– escribe en el estudio de CAIA “Crossing the Threshold – Mapping a Journey Towards Alternative Investments in Wealth Management” sobre la situación actual de la industria y su posible futuro.

Comprender la democratización de las inversiones alternativas no se trata solo de analizar cifras; sino también “comprender cómo esta tendencia transformadora altera las normas de captación de capital, altera el ADN corporativo y redefine fundamentalmente quiénes pueden participar en la amplia gama de oportunidades de inversión”, según argumenta la experta.

La importancia -prosigue- no reside solo en las cifras, sino también en el empoderamiento de los inversores, la evolución de la dinámica del mercado y las nuevas fronteras de accesibilidad financiera que marcan la innovación y el cambio.

El crecimiento de las inversiones alternativas ha sido una de las tendencias definitorias de los últimos años: entre 2005 y 2023, los activos bajo gestión de inversiones alternativas aumentaron de 4 a 22 billones de dólares, lo que representa el 15% de los activos bajo gestión globales durante ese período.

Un impacto del crecimiento récord de la inversión en alternativos, en particular del private equity, ha sido un cambio en el patrón de captación de capital, según Kaul. “Históricamente, la mayoría de las empresas necesitaban acceder a los mercados públicos para obtener el capital necesario para mantener su trayectoria de crecimiento. Con la abundante disponibilidad de fondos para el capital riesgo y el capital privado, ese patrón ha cambiado” asegura.

Entre el año 2000 y finales de 2020, el número de empresas cotizadas en bolsa se redujo un 38%, de 7.810 a 4.8145. Mientras tanto, el número de unicornios -empresas privadas con una valoración superior a los 1.000 millones de dólares- ha aumentado: el primer unicornio apareció en 2005 (Alibaba); veinte años después, hay más de 900.

La experta argumenta que el impacto de esta tendencia es que, proporcionalmente, menos empresas consideradas de pequeña o mediana capitalización están disponibles en los mercados cotizados. “Si bien antes todos los inversores podían acceder a estas oportunidades de crecimiento a través de los mercados cotizados, ahora solo aquellos inversores que cumplen los requisitos para invertir en fondos privados tienen la oportunidad de acceder a ellas”, afirma.

Nuevas vías para facilitar el acceso a los inversores minoristas

Ahora, encontrar vías para acceder a un grupo de inversores más democratizado se ha convertido en un nuevo objetivo para los gestores de activos alternativos. Las empresas clave han lanzado divisiones de patrimonio privado y han incorporado personal dedicado a trabajar con redes de asesores y a crear nuevos productos que ofrecen estructuras innovadoras con mínimos más bajos, sin deducciones, informes fiscales simplificados y ventanas de liquidez regulares.

Sin embargo, la experta especifica que solo un número limitado de empresas alternativas cuentan con los recursos o la disposición para abordar directamente el canal de gestión patrimonial. Para solventarlo, muchas han optado por afiliarse a plataformas de gestión de activos más amplias y permitir que las organizaciones que ya están bien establecidas en el canal patrimonial se encarguen de la logística, el cumplimiento normativo y la creación de productos necesarios para acceder a estos inversores.

Por su parte -prosigue Kaul-, muchas de las plataformas de gestión de activos más grandes están abiertas a estos acuerdos, ya que ven oportunidades para brindar un mejor servicio a sus clientes y añadir nuevos productos que puedan ayudar a frenar la compresión de márgenes.

También se han producido adquisiciones entre los principales proveedores de fondos. Por ejemplo, BlackRock anunció en junio de 2023 la adquisición de la firma europea de deuda privada Kreos y a principios de 2024, Global Infrastructure Partners. Franklin Resources anunció múltiples adquisiciones en el sector de alternativos, incluidas la firma europea de crédito privado Alcentra en (2022), la firma de secundarios Lexington Partners (2021), la gestora inmobiliaria privada Clarion Partners y la gestora de crédito alternativo Benefit Street Partners (2019). T. Rowe Price anunció planes para comprar Oak Hill Advisors en 2021 y ese mismo año, Vanguard anunció una alianza estratégica con HarbourVest.

Nuevos tipos de productos alternativos

En este contexto, la experta observa que se están explorando diversas estructuras de productos para impulsar una mayor venta de exposiciones alternativas al canal de gestión de patrimonios. Estas incluyen:

1.- Feeder funds. El enfoque más común en los últimos años ha sido trabajar con un intermediario tecnológico para ayudar a crear fondos alimentadores capaces de agrupar a los clientes de un asesor para alcanzar el umbral de inversión necesario para suscribirse al tamaño mínimo de inversión de un fondo privado.

2.- Interval funds: Fondos alternativos cerrados, ilíquidos, que se ofrecen directamente a los inversores y no cotizan en bolsa. Su precio se calcula diariamente según el valor liquidativo. Los inversores tienen la oportunidad periódica de revender acciones directamente al fondo al valor liquidativo (VL) en intervalos específicos (por ejemplo, mensual o trimestralmente).

3.- Business Development Companies (BDCs). Estas estructuras de capital cerrado son vehículos utilizados para captar capital que se destinará a préstamos a empresas estadounidenses, públicas o privadas, con un valor de mercado inferior a 250 millones de dólares. Por lo general, se trata de pequeñas empresas emergentes o en dificultades que superan obstáculos financieros. Las BDCs deben distribuir el 90% de sus ingresos a los accionistas para evitar el impuesto sobre la renta de sociedades. Existen versiones de BDC cotizadas y no cotizadas.

4.- Fondos Europeos de Inversión a Largo Plazo (FILPE o ELTIF por sus siglas en inglés). Diseñados expresamente para permitir que cualquier persona invierta en empresas europeas no cotizadas y en activos a largo plazo como infraestructuras. El reglamento original entró en vigor en 2015, pero se consideraban demasiado restrictivos, una situación que el reglamento ELTIF 2.0, activado en enero de 2024, podría abordar.

5.- Acciones de LP tokenizadas. La tokenización es un nuevo enfoque que se utiliza para explorar la posibilidad de que las exposiciones alternativas sean más accesibles para los inversores.

También aparecen nuevas clases de alternativos de perfil individual

Además de la democratización de los alternativos tradicionales, también ha surgido un nuevo conjunto de alternativos digitales, que “incluye plataformas de préstamos entre particulares, capital, deuda, inversión colectiva inmobiliaria, inversiones fraccionadas en objetos de colección y bienes culturales como el vino, el arte y las criptomonedas”.

Lo que une a estas ofertas, según la experta, es su enfoque de salida al mercado. “En lugar de depender de un agente de bolsa o un asesor patrimonial, las personas pueden acceder a la información que necesitan para tomar sus propias decisiones de inversión y ejecutarlas a voluntad”, explica y añade que si bien los tipos de productos son muy diversos, las plataformas que permiten el acceso a todos ellos tienen varias características en común:

1.- Accesibilidad y facilidad de uso. Los inversores individuales pueden acceder directamente a cada oferta de esta categoría a través de internet o su teléfono móvil. El registro y la activación de la cuenta se realizan en línea y suelen completarse en pocos minutos.

2.- Inversión mínima reducida. Los mínimos de inversión son bajos para que las personas puedan participar.

3.- Múltiples opciones de liquidez. Se ofrecen activos líquidos e ilíquidos, desde criptomonedas accesibles las 24 horas del día, los 7 días de la semana, los 365 días del año, o como Moonfare, una plataforma de US$2.200 millones en activos bajo gestión que permite a particulares y a sus asesores invertir en fondos de capital privado seleccionados.

“En cierto sentido, estos nuevos tipos de ofertas de frontera digital se están convirtiendo en mercados alternativos. Si bien las versiones minoristas de alternativas más tradicionales pueden ser las preferidas por personas con mayor patrimonio neto en carteras asesoradas, los activos de frontera digital ofrecen a casi todos los inversores minoristas una vía para diversificar sus carteras, asegura Kaul.

La experta concluye que gestionar estas tendencias se vuelve “fundamental para los inversores”, ya que el vertiginoso crecimiento de las inversiones alternativas se transforma y se ve modificado por los cambios en los mercados globales de capital.

Asimismo, a medida que los cambios en la formación de capital y la creación de valor continúan poniendo a prueba la importante relación entre los mercados públicos y privados, “es probable que la industria de la gestión de activos siga creando formas innovadoras para ampliar el acceso de los inversores minoristas”.

El presidente de los Estados Unidos ha dado un último giro de guion en su juego arancelario. Trump ha firmado la orden ejecutiva que reconfigura el comercio internacional con la imposición de nuevos aranceles y que entrarán en vigor el próximo 7 de agosto, seis días después de lo esperado. En líneas generales, la nueva tasa mínima para las naciones con la que Estados Unidos mantiene una balanza comercial negativa ha quedado fijada en el 15%, según ha informado la Casa Blanca.

En este sentido, unos 40 países se ven sujetos a ese porcentaje del 15%, entre ellos Costa Rica, Ecuador, Venezuela o Bolivia. Mientras que en el caso de aquellos con los que Estados Unidos mantiene un saldo positivo, el arancel será del 10%. Sin embargo, también encontramos gravámenes por encima del 30% para algunos países que no han llegado a acuerdos comerciales con EE.UU., entre ellos encontramos a Canadá (35%), Suiza (39%), Argelia, Bosnia, Siria, Sudáfrica, Serbia, Myanmar, Libia, Laos e Irak. En el caso de Brasil, Trump confirmó un arancel del 50%, acompañado de sanciones contra el Supremo Tribunal Federal brasileño, como represalia por el juicio contra el expresidente Jair Bolsonaro. Y para México, ha fijado otros 90 días de prórroga para prolongar sus conversaciones.

Según explica Yves Bonzon, CIO de Julius Baer, Donald Trump está decidido a aumentar los ingresos públicos mediante el incremento de los aranceles y este es un aspecto crítico de su agenda económica para lograr un reequilibrio de la economía estadounidense y alejarla de los déficits crónicos. “Parte del plan maestro de EE.UU. para reequilibrar el comercio mundial tiene a China como objetivo implícito. Pekín ha dejado muy claro que cualquier Estado soberano es libre de concluir un acuerdo comercial bilateral con Washington, pero que no lo puede hacer a expensas de los intereses de China. Si otros Estados acaban eximiendo las importaciones estadounidenses de aranceles, difícilmente podrá la Administración estadounidense argüir que no se beneficia de una cláusula de nación más favorecida”, apunta Bonzon.

Desde la óptica de Mark Dowding, BlueBay CIO de RBC BlueBay Asset Management, Trump ha obtenido prácticamente todas las concesiones que esperaba en las negociaciones comerciales realizadas hasta ahora. “Nuestro análisis nos lleva a concluir que EE.UU. ha incrementado su tasa media arancelaria hasta aproximadamente el 18% a nivel global. Bajo esta premisa, proyectamos unos ingresos anuales por aranceles en torno a los 450.000 millones de dólares, frente a los 77.000 millones de 2024; un aumento equivalente al 1,25% del PIB. Este volumen de ingresos debería contribuir a reducir ligeramente el déficit fiscal de EE. UU., situándolo por debajo del 7 % del PIB en el próximo año”, explica Dowding.

Asia y Europa: apertura de las bolsas

Tras el anuncio oficial Trump ha celebrado su nueva política comercial en la red social Truth varios un mensaje claro: “Hace un año, EE.UU. era un país muerto, ahora es el más atractivo del mundo”. Por su parte, tanto los mercados asiáticos como los europeos abrieron ligeramente a la baja, mostrando que la incertidumbre sigue instalada en la comunidad inversora. En el caso asiático, el MSC Asia-Pacífico retrocedió un 0,4%, el Kospi un 1,6% y el Nikkei 225 un 0,6%. Según los expertos, estas bajadas responden al anuncio de nuevos aranceles de entre el 10 % y el 41% sobre importaciones desde India, Taiwán, Corea y otros países.

En el caso de Europa, los principales índices también reaccionaron con una “negatividad moderada”: el Dax y el CAC caen un 1,6%, y el FTSE 100 un 0,7%. Cabe recordar que el acuerdo comercial entre EE.UU. y la Unión Europea había impulsado al STOXX 600 un 0,7 % el 28 de julio, pero la decisión del 1 de agosto ha revertido ese ligero optimismo.

“Aunque el acuerdo entre EE.UU. y la UE evitó una guerra comercial perjudicial, sus efectos reales aún están por verse. Si bien se lograron avances en sectores estratégicos y se reforzó la cooperación energética, el pacto deja sin resolver varios temas estructurales. Aun así, en un mundo marcado por la fragmentación geopolítica y los riesgos económicos, este entendimiento representa un respiro diplomático. Será crucial que ambas partes continúen trabajando en una agenda común que priorice la estabilidad, el comercio justo y la innovación compartida”, señala Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.

En opinión de Bonzon, los mercados han estado descontando la guerra comercial desde hace algún tiempo. “La sabiduría colectiva probablemente acierte al aseverar que la guerra comercial no ocurrirá. No obstante, el resto del mundo cuenta aquí con una oportunidad de avanzar y de continuar fomentando un marco comercial amigable”, comenta.

El inverso se prepara

El nuevo rumbo de la política comercial estadounidense es un claro ejemplo de cómo el mundo se está transformando a una velocidad sin precedentes. “Mientras la economía mundial avanza hacia la descarbonización para lograr el objetivo de emisiones netas cero, las guerras comerciales están frenando la globalización, el cambio demográfico provoca una reducción de la fuerza laboral, y la digitalización avanza a un ritmo vertiginoso. Actualmente vivimos en la era de la geoeconomía. Aunque la idea de emplear herramientas económicas con fines políticos no es nueva, es difícil encontrar otro momento en la historia en el que la política exterior, la seguridad y la economía hayan estado tan entrelazadas y actuando al mismo tiempo con tanta intensidad. Y, como es lógico, esto tiene un impacto directo tanto en las economías como en los mercados», defiende Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

Según la gestora, para los inversores, esto implica asegurarse de que sus inversiones estén bien diversificadas en este “multiverso” de oportunidades en constante cambio, y estar preparados para ajustar sus carteras. “El reto no es solo reequilibrar una cartera para reflejar estos cambios, sino también no perder de vista la diversificación. De hecho, aquí cobra especial sentido un dicho muy conocido, y profundamente arraigado en la teoría de carteras: no pongas todos los huevos en la misma cesta”, señalan desde Allianz GI.

En su opinión, aquí podría jugar un papel determinante las soluciones multiactivo. “La lógica es sencilla: ¿por qué no diseñar una cartera ajustada al apetito individual de riesgo del inversor que combine diferentes clases de activos? Y no tiene por qué limitarse solo a acciones y bonos”, argumentan.