LinkedInHitoshi Hamada, Country Head para Chile de Credicorp Capital

Después de una década en el Grupo Security y un breve paso por Tanner, el ejecutivo Hitoshi Kamada es el nuevo capitán de la operación de Credicorp Capital en Chile. El profesional tomó el cargo de Country Head para el país andino recientemente, según anunció la compañía a través de LinkedIn.

“Iniciamos una nueva etapa con la llegada de nuestro nuevo Country Head de Chile”, señalaron a través de la red social profesional, destacando su trayectoria profesional de más de 25 años en la industria financiera.

Antes de llegar a la firma de matriz peruana, Kamada trabajó por unos meses como gerente general de la corredora de bolsa Tanner, firma de la que salió el 15 de enero. Anteriormente, pasó una década en Grupo Security, donde ocupó los cargos de Managing Director de Inversiones Security y Managing Director del área de Consumer Bank, según consigna su perfil. Este grupo actualmente está en proceso de fusionarse con el grupo BICE.

En su carrera en Chile, también tuvo pasos por Citibank, donde se desempeñó como director para América Latina de Citigold & Investment, Head regional de inversiones on-shore y Head de Producto, Asesoría y MIS para el país andino. Y trabajó brevemente en Celfin Capital –actual BTG Pactual Chile– como gestor de inversiones.

La primera etapa de su trayectoria la vivió al otro lado de la Cordillera de los Andes, en Argentina. Su primera incursión en la industria financiera empezó en 1997, como analista económico y financiero de la Administradora del Fondo Provincial de Mendoza. Posteriormente, trabajó en Principal Financial Group Argentina, donde alcanzó el cargo de supervisor de inversiones.

“Su liderazgo será determinante para impulsar nuestras operaciones y será clave para el desarrollo de la región”, recalcaron desde Credicorp a través de LinkedIn, dándole la bienvenida públicamente al ejecutivo.

Deutsche Börse Group y Allfunds Group han firmado un acuerdo vinculante para la adquisición recomendada de Allfunds por valor de 5.300 millones de euros, según consta en una nota publicada por las dos empresas. “La operación, sujeta a la obtención de las autorizaciones correspondientes, presenta una lógica industrial sólida y el potencial de generar valor a corto plazo para todos los grupos de interés de ambas compañías”, señala el comunicado.

“Supone la oportunidad de crear un líder global de primer nivel en servicios de fondos, combinando la fortaleza de Allfunds en distribución con las capacidades de custodia y liquidación de Deutsche Börse Group. Allfunds y Deutsche Börse Group son dos negocios altamente complementarios en términos de presencia geográfica, carteras de productos y base de socios y clientes”, añade.

En virtud de la operación, los accionistas de Allfunds recibirán 8,80 euros por acción, distribuidos en 6,00 euros en efectivo, 2,60 euros en acciones de Deutsche Börse Group y un dividendo en efectivo de hasta 0,20 euros por acción correspondiente al ejercicio 2025.

La oferta representa una prima del 32,5 % sobre el precio al cierre de la sesión del 26 de noviembre de 2025 y del 40,5 % sobre el precio medio ponderado por volumen correspondiente al período de tres meses finalizado el 26 de noviembre de 2025.

El Consejo de Administración de Allfunds apoya unánimemente la operación y tiene la intención de recomendar que los accionistas voten a favor de la transacción. Se prevé que el cierre de la adquisición tenga lugar en el primer semestre de 2027.

“En sus 25 años de historia, Allfunds ha democratizado el acceso a fondos de inversión a nivel global, transformando profundamente la industria de la gestión patrimonial. Hoy somos una plataforma líder en distribución e intermediación que conecta a distribuidores y gestoras en 66 países. Nuestra capacidad de innovación —desde fondos alternativos hasta blockchain—, combinada con un profundo conocimiento técnico y un servicio excepcional al cliente, han hecho de Allfunds lo que somos a día de hoy”, dijo al respecto Annabel Spring, CEO de Allfunds.

Por su lado, el director general de DBAG, Stephan Leithner, declaró: «Nos complace anunciar la adquisición de Allfunds, que cuenta con la recomendación unánime de sus directores y el apoyo de sus dos principales accionistas. Creemos que la combinación de la experiencia técnica y el impulso emprendedor de Allfunds Group con las capacidades de Deutsche Börse Group en Clearstream Fund Services creará una empresa líder en el sector, que atenderá mejor las necesidades de los clientes y apoyará el desarrollo continuo del sector de fondos en Europa y en todo el mundo. Esta adquisición representa el siguiente paso en el desarrollo de Deutsche Börse Group como líder europeo en el suministro de infraestructura crítica para los mercados financieros”.

La nota publicada por las dos firmas ofrece algunas pistas sobre cómo se integrarán las dos operativas: “La integración de DBAG y Allfunds se centrará en consolidar las fortalezas de cada negocio, incluyendo soluciones de distribución y custodia, unificando la oferta de ambas entidades para ofrecer servicios optimizados y eficientes a los clientes. La revisión inicial detallada de DBAG sobre Allfunds ha identificado áreas prioritarias para la integración, sujetas a las consultas y la planificación adecuadas, con el objetivo de eliminar la duplicación de actividades y fomentar una mayor colaboración en todo el Grupo Combinado. Al evaluar los sistemas y las configuraciones operativas, DBAG pretende conservar las soluciones más eficaces de ambas organizaciones”.

DBAG es una sociedad anónima alemana (Aktiengesellschaft) constituida bajo la legislación alemana y es la empresa matriz del Grupo DBAG. Es uno de los mayores proveedores de infraestructura para la negociación de instrumentos financieros a nivel mundial. El Grupo DBAG ofrece a sus clientes una amplia gama de productos y servicios que abarca toda la cadena de valor de las transacciones en los mercados financieros: desde el negocio ESG, índices y soluciones de software, pasando por servicios posteriores de negociación, compensación de transacciones y liquidación de órdenes, hasta la custodia de valores, los servicios de gestión de liquidez y garantías, y el suministro de información de mercado.

Con más de 16.000 empleados, el Grupo DBAG tiene su sede en el centro financiero de Frankfurt/Rhein-Main, así como una fuerte presencia global en lugares como Luxemburgo, Praga, Cork, Londres, Copenhague, Nueva York, Chicago, Hong Kong, Singapur, Pekín, Tokio y Sídney.

Allfunds es una plataforma global de negociación y distribución en el sector de la gestión patrimonial. Cuenta con una larga trayectoria de crecimiento, con un patrimonio neto bajo que alcanzó un máximo histórico de 1,7 billones de euros (al 30 de septiembre de 2025).

Allfunds conecta a más de 1.400 socios de fondos y más de 900 distribuidores en 66 países. La firma cuenta con 17 oficinas en importantes centros financieros de cuatro continentes, como Bogotá, Dubái, Hong Kong, Londres, Luxemburgo, Madrid, Miami, Milán, París, Santiago, Sao Paulo, Shanghái, Singapur, Estocolmo, Valencia, Varsovia y Zúrich.

Con más de 1.000 es una sociedad anónima constituida bajo las leyes de Inglaterra y Gales.

Foto cedidaDomingo Torres Managing Director y Country Head para España y Portugal de Lazard AM.

Lazard AM ha decidido nombrar a Domingo Torres Managing Director. Tras este ascenso, el actual Country Head para España y Portugal de la firma añade este nuevo cargo a sus responsabilidades. Según ha explicado la firma, se trata de un reconocimiento por su extraordinaria labor en el crecimiento de la sucursal de Madrid, que ha crecido un 80% en 2025, hasta alcanzar los 1.700 millones de euros.

Torres se incorporó a Lazard Frères Gestion hace 19 años en París. Desde hace 10 años es responsable del desarrollo del mercado español y portugués y abrió la oficina de Madrid en 2017, donde se distribuyen los fondos de Lazard Asset Management y de Lazard Frères Gestion. Actualmente, dirige un equipo formado por tres profesionales en Madrid y un colaborador en Portugal.

Antes de desempeñar sus funciones actuales en junio de 2017, estuvo al cargo de las relaciones comerciales con clientes institucionales europeos y del desarrollo de negocio en el mercado español y portugués de Lazard Frères Gestion desde 2007. Empezó su carrera profesional en BBVA en París como director de oficina en el año 1991, posteriormente continuó su trayectoria en el grupo Caisse d’Epargne en Francia donde ocupó funciones comerciales, de marketing e institucionales y en Amundi, en las áreas de ventas institucionales para clientes regionales y corporativos europeos.

Domingo es licenciado en Ciencias Políticas y Sociología por la Universidad Complutense de Madrid y de Sciences Po Paris. Cuenta también con un diploma en Altos Estudios Internacionales por la Sociedad de Estudios Internacionales de Madrid. Además, fue nombrado TOP 100 Leaders España por la Red Empresarial Diversidad e Inclusión (REDÍ) en 2023 y recibió el Lazard Asset Management Recognition Award 2023 en la categoría Inclusión, Diversity, Equality & Allyship.

La pérdida de biodiversidad está afectando cada vez más a sectores dependientes de la naturaleza, como la agricultura y la minería, y contribuye a fenómenos climáticos extremos. Según un análisis del servicio de Research de Julius Baer, elaborado por Susan Joho, economista del banco, la urgencia por actuar y detener esta pérdida ha llevado a que empresas y gobiernos desarrollen estrategias integrales que combinen conservación, restauración y mitigación de comportamientos perjudiciales para la naturaleza.

Joho explica que la conservación y restauración de áreas degradadas requiere aumentar la financiación global en 700.000 millones de dólares al año. Un desarrollo más rápido de la financiación privada podría cerrar la brecha de inversión en biodiversidad y permitir que los proyectos naturales alcancen escala. Entre las oportunidades de inversión identificadas destacan la tecnología agrícola, la tecnología alimentaria, la economía circular y la energía limpia.

El informe señala que la actividad humana ha desplazado a muchas especies, provocando una nueva extinción masiva. La pérdida de biodiversidad se atribuye a cinco factores principales: cambio en el uso de la tierra y del mar (principalmente deforestación con fines agrícolas), sobreexplotación de recursos (pesca y caza), cambio climático, contaminación por fertilizantes, pesticidas y otros químicos, y especies invasoras. Según Joho, “un ecosistema menos intacto reduce los servicios de la naturaleza de los que dependemos, como los rendimientos agrícolas o la protección frente a tormentas”.

El Marco Global de Biodiversidad, adoptado en diciembre de 2022, proporciona un plan internacional para que gobiernos y empresas actúen, poniendo fin a prácticas dañinas y aumentando la financiación de proyectos de conservación y restauración. Joho subraya que incrementar la financiación privada es una vía prometedora para que estos proyectos alcancen escala.

Además de la filantropía, la inversión de impacto y el capital privado ofrecen formas de mayor riesgo para apoyar soluciones escalables y con impacto. Para inversores más conservadores, instrumentos como estructuras de financiación combinada, bonos verdes y fondos especializados permiten obtener rentabilidad con menor riesgo. Según el análisis, las acciones positivas sobre la naturaleza tendrán mayor impacto en los sectores agrícola, energético, minero y de la construcción.

Allianz Global Investors (AllianzGI), una de las principales gestoras de activos del mundo con 580.000 millones de euros en activos bajo gestión, ha anunciado hoy el primer cierre de la estrategia Allianz Credit Emerging Markets (ACE), con un volumen total de 595 millones de euros aproximadamente en compromisos. Con un cierre final previsto de cerca de 860 millones de euros, la estrategia tiene como objetivo movilizar inversiones privadasa gran escala para apoyar los objetivos del Acuerdo de París en los mercados emergentes. Las inversiones previstas buscan acelerar el progreso hacia la consecución de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

La estrategia cuenta con una estructura mixta, que permite a los inversores institucionales y profesionales adoptar una posición preferente frente al capital subordinado. Esta solución proporciona protección frente a las primeras pérdidas y tiene como objetivo limitar significativamente la volatilidad al tiempo que mejora la rentabilidad, para incentivar la participación del capital privado.

Entre los principales inversores institucionales se encuentran Allianz y Gastrosocial Pensionkasse, mientras que el capital de primera pérdida, actuando como tramo subordinado de protección para el resto de inversores, será aportado por Global Affairs Canada, el departamento federal de Canadá responsable del desarrollo internacional y la ayuda humanitaria; British International Investment, la institución financiera de desarrollo de Reino Unido; y Banco Interamericano de Desarrollo Invest. Por su parte, la Agencia Sueca de Cooperación Internacional para el Desarrollo e Impact Fund Denmark actuarán como garantías de primera pérdida.

La estrategia busca principalmente coinvertir con instituciones de financiación al desarrollo (IFD) y bancos multilaterales de desarrollo (BMD) que cuenten con experiencia local, sólidos estándares ambientales, sociales y de gobernanza (ASG), así como un historial de bajas tasas de impago y elevadas tasas de recuperación.

La estrategia ACE se ha desarrollado en consonancia con los objetivos de la Alianza Global de Inversores para el Desarrollo Sostenible (GISD). Se basa en el diálogo con los miembros de la GISD para movilizar capital privado y promover la financiación innovadora de sectores alineados con los ODS en los países en desarrollo.

ACE aspira a contribuir a reducir la brecha de inversión de 4,3 billones de dólares en los ODS, desbloqueando capital para sectores y regiones desatendidos, con especial atención a la acción climática, la igualdad de género y la reducción de la pobreza.

La estrategia tiene la intención de invertir en una cartera bien diversificada de instrumentos de deuda privada en sectores de bajas emisiones de carbono en los mercados emergentes. En línea con los objetivos generales del Acuerdo de París de 2015, ACE se centrará en inversiones en energía limpia, agricultura inteligente, infraestructuras sostenibles, instituciones financieras y determinadas actividades manufactureras. Asimismo, prevé invertir en mercados emergentes de todo el mundo, incluidos África, América Latina y el Caribe y Asia-Pacífico.

Edouard Jozan, director de Mercados Privados de AllianzGI, afirmó: “La lucha contra el cambio climático no puede centrarse únicamente en los mercados desarrollados. El lanzamiento de ACE supone un paso adelante y decisivo para movilizar capital institucional hacia los mercados emergentes y abordar prioridades clave de desarrollo global, incluido el clima. Esta estrategia es un claro ejemplo de la colaboración público-privada y del potencial para ampliar significativamente la escala de la inversión. Además, refleja nuestro compromiso con la innovación continua y se apoya en nuestra sólida trayectoria en financiación combinada público-privada e inversión de impacto”.

Por su parte, Ludovic Subran, director de inversiones de Allianz, añadió: “El primer cierre de ACE supone un hito al poner en valor nuestra experiencia en blended finance para canalizar capital privado hacia los principales retos de sostenibilidad a escala global. Los mercados emergentes ofrecen un elevado potencial tanto para el avance climático como para la creación de valor a largo plazo, y esta estrategia demuestra cómo una estructuración adecuada puede liberar ese potencial a gran escala”.

ACE aplicará un riguroso análisis ASG, incluidas las normas de rendimiento de la CFI, así como una evaluación del impacto orientada a generar resultados medibles. Entre las métricas de impacto previstas se incluyen, entre otras, las emisiones de gases de efecto invernadero evitadas, los puestos de trabajo creados (desglosados por género cuando sea posible), las métricas de inclusión financiera y la capacidad de energía renovable instalada.

Con más de una década de experiencia en financiación del desarrollo y crédito de impacto, AllianzGI es pionera en estrategias de blended finance. La firma ha lanzado múltiples vehículos a gran escala, entre los que destacan la asociación de 1.100 millones de dólares entre Allianz y la CFI en el marco del programa MCPP, el Fondo de Crecimiento de África (Africa Grow, con 200 millones de euros), el Fondo de Préstamos alineados con los ODS (SDG Loan Fund, con 1.100 millones de dólares) y el Fondo de Acción Climática de Mercados Emergentes (con 450 millones de euros).

ACE se apoya en este legado y ofrece a los inversores institucionales acceso a una nueva clase de activos con el objetivo de mantener una baja correlación con los mercados cotizados, baja volatilidad, intentar generar rentabilidades atractivas y con unas sólidas credenciales de sostenibilidad.

Declaraciones de los inversores

Leslie Maasdorp, director ejecutivo de BII, comentó: “En BII somos conscientes de que nuestro capital concesionario, limitado por definición, debe emplearse de forma estratégica para movilizar el amplio volumen de capital privado necesario para afrontar la emergencia climática y promover un crecimiento sostenible y con impacto en algunos de los países menos desarrollados del mundo. El anuncio de hoy representa un nuevo hito en el avance hacia ese objetivo clave”.

Beat Wust, director de inversiones y responsable de gestión de activos de Gastrosocial Pensionkasse, añadió: “Estamos orgullosos de participar en esta colaboración a gran escala entre inversores públicos y privados, que tendrá un impacto real en el mundo”.

Cam Do, director general de la Oficina de Financiación del Desarrollo de Asuntos Globales de Canadá, comentó: “Ampliar la inversión del sector privado en los países en desarrollo es esencial para hacer frente al cambio climático e impulsar un crecimiento económico inclusivo. Esta iniciativa demuestra el potencial transformador de la financiación combinada, que libera capital institucional para ofrecer rendimientos competitivos y un impacto medible. Mediante la colaboración entre los sectores público y privado, podemos acelerar las soluciones que fortalecen las economías, fomentan la resiliencia y crean un mundo más seguro y próspero para todos”.

Lars Bo Bertram, director ejecutivo de Impact Fund Denmark, afirmó: “Para Impact Fund Denmark es un orgullo desempeñar un papel destacado en la estrategia de Allianz Credit Emerging Markets, que demuestra cómo la financiación combinada puede ampliarse para generar un impacto real. Al proporcionar protección contra las primeras pérdidas, permitimos a los inversores privados canalizar capital hacia proyectos que aceleran la transición energética, amplían la inclusión financiera y crean puestos de trabajo en los mercados emergentes”.

Jakob Granit, director general de Sida, comentó: “Para hacer frente al cambio climático en línea con el Acuerdo de París, los recursos públicos por sí solos no son suficientes. Por ello, Sida colabora con el sector privado para movilizar capital hacia inversiones sostenibles en economías emergentes. En este contexto, Sida se ha asociado con Allianz Global Investors, junto con instituciones financieras de desarrollo nacionales y multilaterales, para respaldar el Allianz Credit Emerging Market Fund y promover inversiones sostenibles a nivel local”.

La estrategia será gestionada por el equipo de financiación del desarrollo, dirigido por Leticia Ferreras Astorqui. El equipo forma parte de la plataforma más amplia de mercados privados de Allianz Global Investors, que cuenta con más de 170 profesionales de la inversión por todo el mundo.

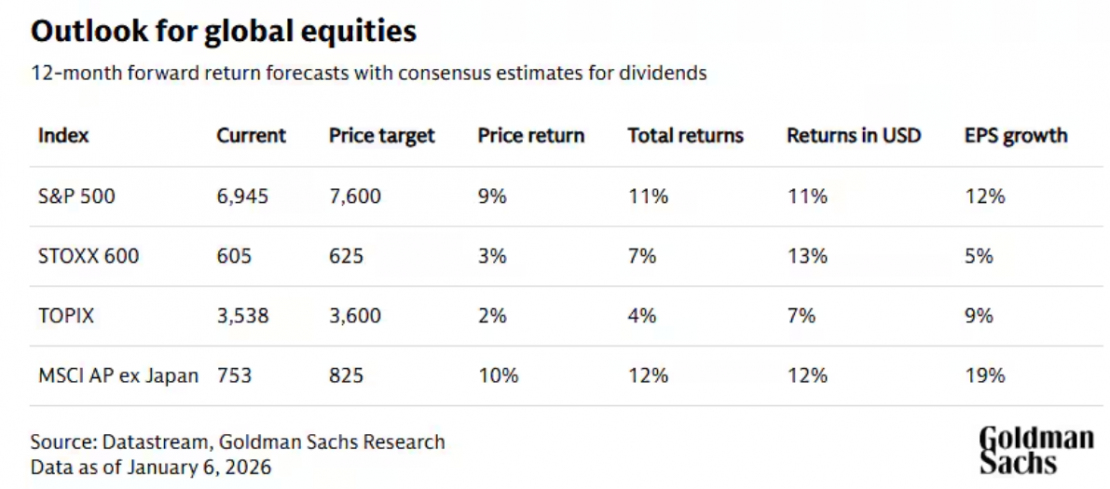

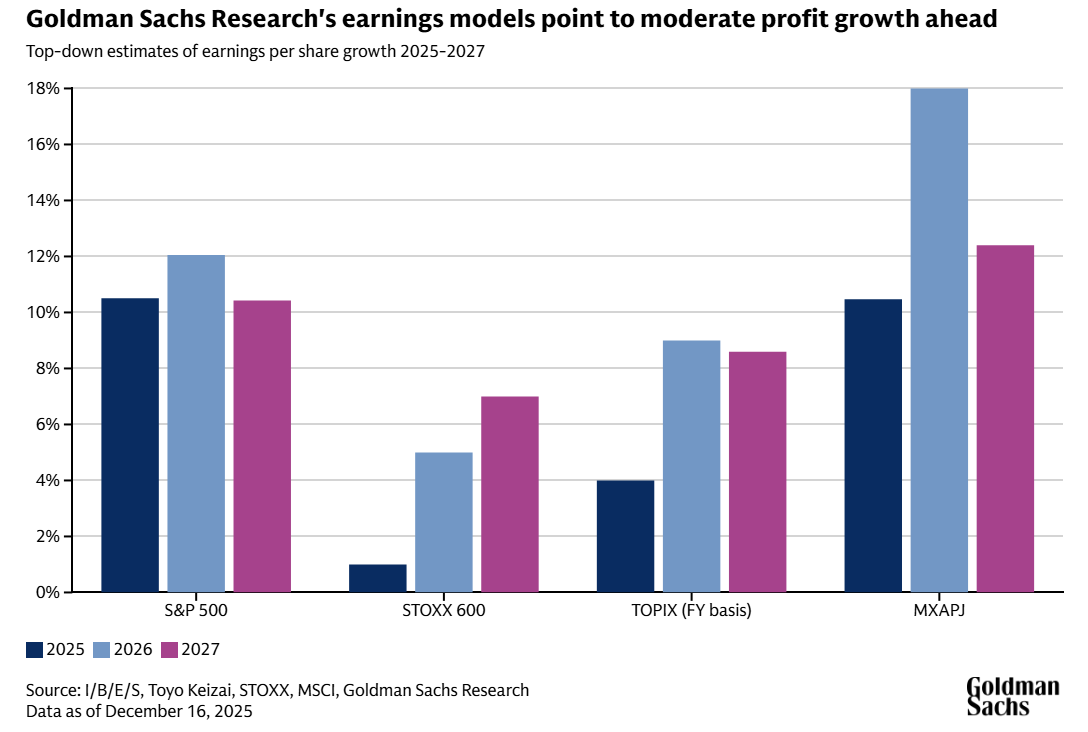

El mercado alcista global podría continuar en 2026, apoyado por el crecimiento de los beneficios empresariales y la solidez de la actividad económica, aunque las subidas de la renta variable no alcanzarían el fuerte avance registrado en 2025, según Goldman Sachs Research. La firma prevé una expansión continuada de la economía mundial en todas las regiones y nuevas bajadas moderadas de tipos por parte de la Reserva Federal de Estados Unidos.

“Dado este contexto macroeconómico, sería inusual ver un retroceso significativo de la renta variable o un mercado bajista sin una recesión, incluso partiendo de valoraciones elevadas”, escribe Peter Oppenheimer, estratega jefe global de renta variable de Goldman Sachs Research, en el informe Global Equity Strategy 2026 Outlook: Tech Tonic—A Broadening Bull Market.

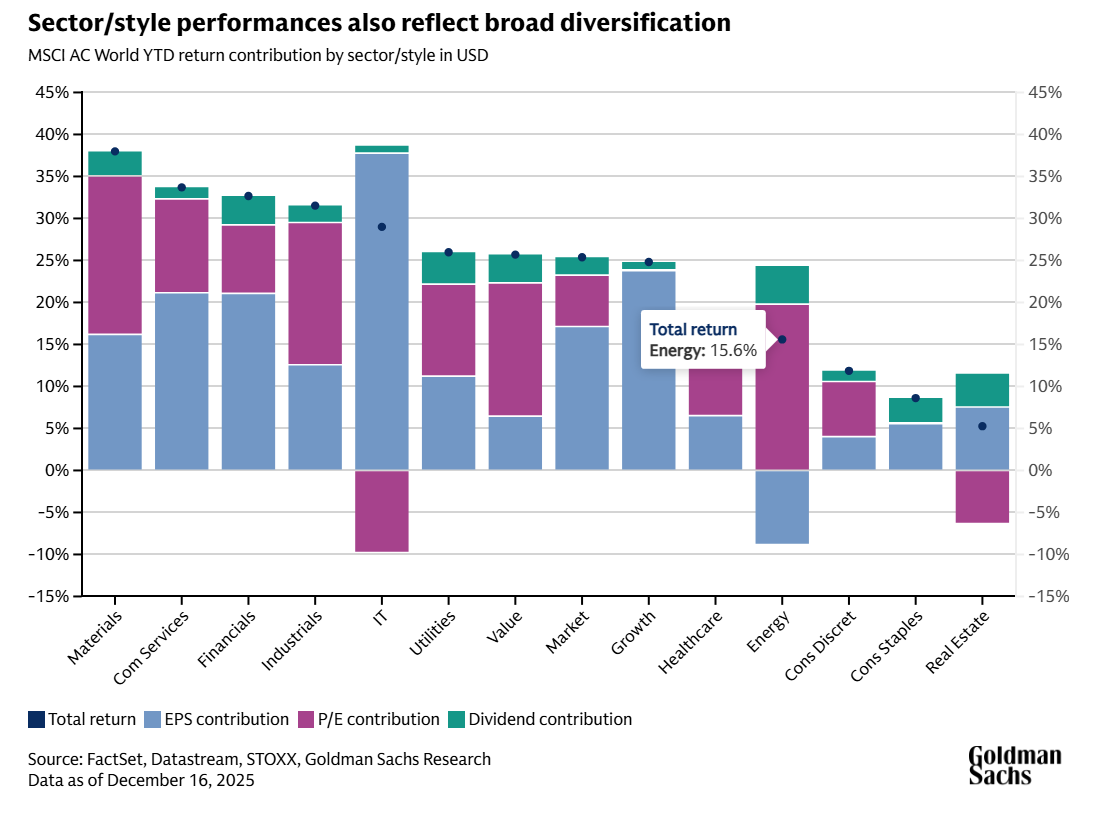

Haciendo balance, la diversificación fue un tema central para Goldman Sachs Research el año pasado. «Los inversores que diversificaron entre regiones en 2025 se vieron recompensados por primera vez en muchos años, y los analistas esperan que la diversificación continúe en 2026, ampliándose a factores de inversión como crecimiento y valor y a los distintos sectores», explican.

Perspectivas para la renta variable global en 2026

“Creemos que las rentabilidades en 2026 estarán impulsadas más por el crecimiento de los beneficios que por un aumento de las valoraciones”, señala Oppenheimer. Las previsionesglobales a 12 meses indican que los precios de las acciones, ponderados por capitalización bursátil regional, podrían subir un 9% y ofrecer una rentabilidad total del 11% con dividendos, en dólares estadounidenses. “La mayor parte de estas rentabilidades está impulsada por los beneficios”, añade. Los índices de materias primas también podrían avanzar este año, con subidas en los metales preciosos que compensarían de nuevo las caídas en energía, como ocurrió en 2025, según Goldman Sachs.

Diversificación y ciclo de mercado

El equipo de Oppenheimer analiza las fases habituales de los ciclos de mercado: desesperación durante los mercados bajistas, una breve fase de esperanza tras el rebote inicial, un periodo más prolongado de crecimiento impulsado por el aumento de los beneficios y, finalmente, una fase de optimismo, cuando los inversores ganan confianza.

Según este análisis, las acciones se encuentran actualmente en la fase de optimismo de un ciclo que comenzó con el mercado bajista de 2020 durante la pandemia. Esta etapa suele venir acompañada de un aumento de las valoraciones, lo que sugiere ciertos riesgos al alza respecto a las previsiones centrales.

¿Deben los inversores diversificar en 2026?

La diversificación geográfica benefició a los inversores en 2025, algo poco habitual, ya que Estados Unidos se comportó peor que otros grandes mercados por primera vez en casi 15 años. Las rentabilidades bursátiles en Europa, China y Asia fueron casi el doble de las del S&P 500 en términos de dólares, favorecidas por la debilidad de la divisa estadounidense.

Mientras que la renta variable estadounidense estuvo impulsada por el crecimiento de los beneficios, especialmente en las grandes compañías tecnológicas, fuera de Estados Unidos se produjo un mayor equilibrio entre la mejora de los resultados empresariales y el aumento de las valoraciones. La brecha de valoraciones ajustadas por crecimiento entre Estados Unidos y el resto del mundo se redujo el año pasado.

“Esperamos que estas ratios de valoración ajustadas por crecimiento sigan convergiendo en 2026, incluso aunque las valoraciones absolutas en Estados Unidos sigan siendo más altas”, señala el equipo de Oppenheimer.

La diversificación debería seguir ofreciendo potencial para mejorar las rentabilidades ajustadas al riesgo en 2026. Los inversores podrían buscar una amplia exposición geográfica, incluyendo un mayor enfoque en los mercados emergentes, combinar valores de crecimiento y de valor y diversificar entre sectores.

Valoraciones elevadas y oportunidades sectoriales

Aunque las acciones se comportaron con fuerza en 2025, superando a las materias primas y a los bonos, las subidas no fueron lineales. El S&P 500 registró una corrección cercana al 20% entre mediados de febrero y abril, antes de recuperarse. El fuerte repunte posterior ha dejado las valoraciones en niveles históricamente elevados en todas las regiones, incluidas Japón, Europa y los mercados emergentes.

Oppenheimer señala que los sectores no tecnológicos podrían tener un buen comportamiento este año y que los inversores podrían beneficiarse de compañías que reciban un efecto positivo indirecto de la inversión en capital de las empresas tecnológicas. También se espera un mayor interés por compañías fuera del sector tecnológico a medida que se materialicen nuevas capacidades ligadas a la inteligencia artificial.

¿Existe una burbuja en la inteligencia artificial?

El interés del mercado por la inteligencia artificial sigue siendo intenso, aunque eso no implica necesariamente la existencia de una burbuja. El dominio del sector tecnológico comenzó tras la crisis financiera y ha estado respaldado por un crecimiento superior de los beneficios.

Aunque las cotizaciones de las grandes compañías tecnológicas han subido con fuerza, las valoraciones no son tan extremas como en ciclos anteriores, como el pico de la burbuja tecnológica del año 2000.

La Comisión Nacional del Mercado de Valores (CNMV) ha realizado una actuación de supervisión dirigida a valorar la calidad y el nivel de la información sobre los costes de las operaciones que las entidades de crédito y de servicios de inversión ofrecen a sus clientes. Este aspecto es fundamental para que los inversores puedan adoptar de forma adecuada sus decisiones de inversión, ya que repercuten de forma directa en la rentabilidad.

La revisión, prevista en el Plan de Actividades de la CNMV para 2025, se ha dirigido a entidades medianas en los últimos años. El trabajo se ha centrado en los productos que comercializan estas entidades, como instituciones de inversión colectiva, renta fija, acciones, etc.

De los trabajos realizados extrae una serie de conclusiones, observaciones e incidencias antes de operar y posteriores. Entre las primeras, la CNMV dice que, aunque en términos generales los clientes cuentan con información sobre los costes aplicables antes de operar, se ha encontrado una gran diversidad de modelos usados para informar de los costes de forma previa a operaciones concretas, con formatos menos homogéneos y con un grado de cumplimiento menor de los requisitos formales de la norma que en la información ex post (informe anual).

Las incidencias más destacadas están relacionadas con la información insuficiente sobre incentivos. La más relevante es la ausencia en algunas entidades del desglose de incentivos en la información previa a la operación cuando se perciben ligados a la distribución de IICs (aunque sí se informa de la comisión de gestión, no se indica qué parte de ella se retrocede a la entidad). La incidencia se agrava en dos entidades porque tampoco informaban ex post de forma correcta de los incentivos percibidos. La información de los incentivos permite a los clientes conocer los costes del servicio de distribución de los productos.

También se ha observado la omisión de algún concepto en cierto número de entidades, como los de cambio de divisa (la incidencia más frecuente), la comisión de colocación, o ciertos costes de IICs (costes de transacción u otros costes diferentes de la comisión de gestión). Además, en la renta fija las entidades no están considerando generalmente la posible existencia de costes implícitos. Se recuerda a las entidades que, para los instrumentos poco líquidos, la diferencia entre el precio y el valor razonable de un instrumento debe considerarse como coste implícito.

En cuanto a los formatos utilizados, la CNMV observa una gran variedad de modelos con diversas incidencias. Algunas entidades no aportan información ex ante, más allá de los folletos de tarifas o el contrato, o dan información parcial. En otros casos se encuentra información dispersa en distintos documentos sin que se facilite de forma conjunta una visión de todos los costes. Algunas entidades usan tablas estandarizadas de forma incorrecta (solo tarifas máximas, múltiples ejemplos entre los que es difícil encontrar el aplicable).

Observaciones e incidencias en el informe anual de costes

Las entidades facilitan en general el informe de costes en un plazo adecuado y con un formato aceptable. No obstante, en algunas entidades se omite una cifra de costes totales que sume todos los costes o se presenta solo en euros y no en porcentaje.

La incidencia más relevante en la muestra revisada ha sido la no inclusión de los costes de fondos de inversión en una entidad. También resulta destacable la falta de información sobre incentivos en otra entidad (indicando un importe cero de incentivos cuando sí percibía) y datos erróneos de incentivos en otras dos.

Otras incidencias encontradas han sido la omisión de ciertos conceptos de costes similares a los observados en la información ex ante (divisa, comisión de colocación, costes de IIC incompletos, costes implícitos en renta fija). Además, se ha observado en una entidad la no inclusión del IVA del servicio de asesoramiento como coste.

Con relativa frecuencia se ha aplicado un criterio de caja para asignar los costes (se asignan los costes al año en que se cobran y no al año en que se presta el servicio del que se deriva, lo que dificulta la apreciación de los costes del año y la comparación con la rentabilidad del periodo), así como algunos casos de porcentajes calculados sobre una base no razonable (se considera adecuado calcularlos sobre el saldo medio).

También, como en la información ex ante, la CNMV observa en varias entidades la ausencia de una ilustración del impacto de los costes sobre la rentabilidad o problemas en la forma de cálculo.

La CNMV considera la correcta información sobre costes a los clientes como un área de especial interés supervisor, por lo que continuará revisando esta cuestión en los próximos años.

Bankinter anuncia la incorporación de Carlos Ayesa al banco como director de Banca Patrimonial. El nuevo ejecutivo tendrá como misión seguir reforzando el negocio de banca privada de la entidad, que en el banco se denomina Banca Patrimonial, tras un año récord en patrimonio gestionado.

Ayesa cuenta con una amplia trayectoria en el sector financiero y, en concreto, en banca de altos patrimonios y lanzamiento de productos financieros y de inversión. Director de Recursos de Clientes y Productos de Inversión en CaixaBank, previamente ha sido el director territorial de Navarra, Aragón y La Rioja de Banca Privada y Banca Premier.

Formado en la Universidad de Navarra y el IESE, Carlos Ayesa ha desempeñado su carrera profesional en diferentes puestos en Caja Navarra y en Banca Cívica, SIP resultante de la integración junto con Cajasol, Caja Canarias y Caja de Burgos, así como en el Banco de Crédito e Inversiones (BCI) de Chile, donde fue director regional de Banca Minorista. Además, también ha participado en diferentes Consejos de Administración de Banca Cívica. Su experiencia y su visión transversal han sido claves para su elección.

Banca Patrimonial de Bankinter ha experimentado una evolución creciente en los últimos años y acumula un volumen de patrimonio gestionado de 80.000 millones, al cierre de septiembre, frente a los 70.000 millones de septiembre de 2024. El objetivo del banco es seguir creciendo en un negocio en el que es uno de los actores de referencia y cuenta con una cuota de mercado superior a la que tiene en otros ámbitos.

Ayesa sustituirá a Joaquín Calvo-Sotelo, que asciende a director de la Organización Madrid Oeste, una de las más importantes del banco y agrupa una red de 43 oficinas universales, seis centros de Empresas, un centro de Banca Corporativa y cuatro centros de Banca Patrimonial. El banco ya anunció dicho nombramiento el pasado mes de diciembre.

Calvo-Sotelo tendrá como objetivo impulsar la actividad comercial de una de las organizaciones más importantes del banco, potenciando las diferentes líneas de negocio con clientes, tanto el negocio de Empresas en sus diferentes segmentos (pymes, medianas empresas y corporativa), como los de Banca Patrimonial y Banca Retail en personas físicas.

Capital Group ha nombrado a Patricia Hidalgo Managing Director y responsable para Latinoamérica, para liderar sus esfuerzos de distribución en la región. Ubicada en la oficina de la gestora en Nueva York, Hidalgo reportará a Mario Gonzalez, responsable de Client Group para España, US Offshore y Latinoamérica.

Según explican desde la compañía, en este cargo, Hidalgo contribuirá a impulsar la estrategia de la firma para ampliar y profundizar las relaciones con inversores institucionales y distribuidores en toda la región, incluidos los gestores de fondos de pensiones en México, Chile y Colombia, así como bancos centrales y fondos soberanos.

Con una amplia experiencia en la región, Hidalgo se incorpora a Capital Group procedente de J.P. Morgan Asset Management, donde pasó más de una década en distintos puestos, el más reciente como responsable de Alternatives para Latinoamérica. Previamente, trabajó en CitiBanamex en México. Natural de España, Patricia ha vivido y trabajado en Madrid, Londres, Hong Kong, Ciudad de México y Nueva York, aportando una perspectiva verdaderamente global a su nuevo cargo.

Tras este anuncio, Mario Gonzalez, responsable de Client Group para España, US Offshore y Latinoamérica en Capital Group, ha declarado: “Nos alegra dar la bienvenida a Patricia a Capital Group. Su profundo conocimiento del mercado latinoamericano y su probada capacidad para construir relaciones duraderas con los clientes serán fundamentales a medida que nos expandimos en esta región de alto crecimiento. Este nombramiento refuerza nuestro compromiso de trabajar estrechamente con los clientes y ofrecer estrategias y soluciones de inversión a largo plazo, contrastadas en el tiempo, adaptadas a sus necesidades en toda América Latina”.

Por su parte, Patricia Hidalgo, Managing Director para Latinoamérica en Capital Group, ha señalado: “Estoy encantada de incorporarme a Capital Group y de liderar nuestro crecimiento en América Latina. La región ofrece enormes oportunidades para construir alianzas duraderas, y estoy deseando trabajar con el equipo para llevar la experiencia de inversión de primer nivel de Capital Group y sus soluciones de largo plazo a los clientes en toda Latinoamérica”.

Foto cedidaJuan Aguirre, CEO Intelect Search, durante la presentación del estudio.

El sector de la banca privada ha disfrutado de un crecimiento del 12% en los tres primeros trimestres de 2025, acumulando a cierre de septiembre 1.005,64 millones bajo gestión, lo que supone superar el billón de euros por primera vez en su historia. Todo, un entorno marcado por un sector en transformación, con un claro movimiento hacia plataformas más robustas, talento especializado y propuestas de valor adaptadas a patrimonios cada vez más complejos. Son algunas de las conclusiones del Informe de Banca Privada en España 2025, presentado por Intelect Search y con patrocinio de Fidelity.

El informe recoge una fotografía detallada del mercado español, que cerró 2025 en un entorno más favorable que en años anteriores, impulsado por la estabilidad financiera y el buen comportamiento de los mercados. «Tras varios años marcados por subidas de tipos, elevada volatilidad y un marco regulatorio cada vez más exigente, el ejercicio ha permitido a las entidades operar en un contexto de mayor estabilidad, lo que ha facilitado centrar los esfuerzos en crecer, desarrollar negocio y consolidar relaciones con clientes de alto patrimonio, más allá de la mera gestión defensiva de los modelos. Queda claro: cuando el mercado acompaña, el foco vuelve al negocio», dice el informe.

En conjunto, 2025 deja una imagen clara del negocio marcado por un menor discurso comercial y más decisiones tangibles. «A lo largo del año, las entidades han pasado de enunciar estrategias a materializar cambios reales, ya sea mediante reorganizaciones internas, ajustes de modelo, refuerzo de equipos especializados u operaciones corporativas. Este movimiento ha ido acompañado de una mayor especialización y una segmentación más rigurosa del cliente, con propuestas de valor mejor definidas y coherentes con el perfil patrimonial atendido». El desarrollo de plataformas como OpenWealth, vinculada a CaixaBank -con más de 10.000 millones de euros bajo supervisión- o Beyond Wealth, impulsada por Santander y con un modelo de pago explícito, dan prueba de ello.

Destaca la profesionalización efectiva del asesoramiento patrimonial y del canal agencial, donde el foco se ha desplazado del crecimiento cuantitativo a la calidad, especialización y encaje del profesional dentro del modelo de cada entidad. «En este contexto, ya no resulta suficiente ampliar estructuras si no existe una definición clara del servicio y del cliente objetivo», explican. En resumen, 2025 ha confirmado que «la banca privada es un activo estratégico -clave en operaciones corporativas, en la retención de talento y en la estabilidad de ingresos- y que su crecimiento pasa más por calidad, seniority y estructura que por volumen«.

De cara a 2026, el sector entra en una fase de madurez exigente: consolidación, talento, tecnología bien usada y coherencia regulatoria serán los factores que marquen quién gana relevancia y quién se queda atrás en un mercado cada vez menos indulgente con los modelos a medio camino, en la medida en que se consolida la tendencia hacia modelos de asesoramiento patrimonial integral, mayor especialización y segmentación del cliente, alejándose de enfoques generalistas.

Operaciones corporativas, profesionalización agencial, relevo generacional o IA, claves en 2026

El estudio analiza algunas tendencias que marcarán la evolución de la banca privada este año, como las posibles operaciones corporativas como factor de reconfiguración del sector, la profesionalización del modelo agencial, el relevo generacional en el talento o la importancia de la tecnología.

Sobre el primer aspecto, el foco del mercado apunta claramente a las operaciones corporativas «y en este contexto Singular Bank se perfila como el activo más estratégico del ejercicio. Su accionista mayoritario, Warburg Pincus, ha activado la exploración de una venta u operación corporativa que se estaría valorando por encima de los 200 millones de euros. El destino final de Singular Bank será, con alta probabilidad, la operación más relevante de 2026. Quien se haga con la entidad incorporará una plataforma ya construida, con equipos especializados y carteras consolidadas, y dará un salto inmediato en posicionamiento competitivo. No será una operación más: marcará el ejercicio y reordenará el mapa de la banca privada en España», auguran los autores del informe.

En 2025, el informe señala algunos movimientos clave en un intento de buscar escala y especialización, como la integración de ATL Capital en Abante, la integración de Orienta con el negocio de gestión patrimonial de Alantra o la compra por parte de MoraBanc de Tressis SV, dejando claro que «la actividad corporativa se consolida como una palanca estratégica clave para el crecimiento del sector».

La profesionalización del modelo agencial continuará, en un entorno en el que el crecimiento de las redes es cada vez más limitado desde un punto de vista cuantitativo: «El crecimiento ya no responde a una lógica de volumen, sino a criterios cualitativos: especialización real en banca privada, experiencia contrastada y encaje en modelos patrimoniales complejos. Por ello, la correcta lectura del mercado exige ir más allá de los datos oficiales y apoyarse en el contraste de información y en el contacto directo y continuado con los actores del sector, única vía para alcanzar conclusiones alineadas con la realidad».

Sobre el talento, a lo largo de 2026, su gestión entra en una fase más dinámica y exigente, dice el informe: «La identificación del talento ya no pasa solo por el tamaño de la cartera o los años de experiencia, sino por habilidades comerciales contrastadas, criterio, ambición y capacidad de generar confianza a largo plazo. El relevo generacional sigue siendo un factor clave, pero el mercado busca algo más que perfiles llamados a heredar carteras”. Así, las entidades priorizan profesionales capaces de gestionar esa transición, entender al cliente de alto patrimonio, convivir con él y seguir creciendo comercialmente.

«Perfiles con hambre, oficio y mentalidad de largo plazo, que combinen experiencia, resiliencia y una clara orientación a resultados, se consolidan como el verdadero activo estratégico del sector. Este enfoque responde a una realidad: la continuidad del negocio de banca privada depende tanto de la experiencia acumulada como de la capacidad de formar y retener nuevas generaciones de profesionales. De cara a 2026, las entidades que consigan articular modelos efectivos de convivencia entre talento senior y talento joven estarán mejor posicionadas para afrontar los retos demográficos, comerciales y organizativos del segmento».

Otro foco de cara a 2026 y los próximos ejercicios serán la tecnología y la IA, que seguirán ganando peso como palancas clave en la evolución del negocio, no solo como herramientas de eficiencia, sino también como apoyo estratégico en la toma de decisiones y en la identificación de oportunidades. «En un mercado cada vez más competitivo y sofisticado, el acceso a información de calidad y a capacidades analíticas avanzadas se vuelve diferencial. Todo ello convive, sin embargo, con un elemento que permanece inalterable: la relación personal entre cliente y banquero, que sigue siendo el núcleo del modelo». En este contexto, dice el informe, tanto las entidades como los distintos actores del sector están incorporando soluciones tecnológicas especializadas -más allá de los canales tradicionales- para complementar su conocimiento del mercado, anticiparse a movimientos y mejorar la calidad del servicio.