Los Fidelity Equity Research Enhanced ETFs cumplen cinco años

| Por Silvia Meijon | 0 Comentarios

En junio se cumplió el quinto aniversario de tres de nuestros seis Equity Research Enhanced ETFs, los fondos de las categorías Global, EE.UU. y Europe. Se prevé que el resto de la familia (Emerging Markets, Pacific ex Japan y Japan) alcancen ese hito más avanzado el año.

En estos cinco primeros años se han producido cambios profundos en el entorno de inversión. Ha sido un período marcado por la fragmentación geoeconómica, el aumento de la inflación y una mayor volatilidad macroeconómica, en el que también se ha producido una reorientación de las cadenas de suministro globales y divergencias en cuanto a las políticas regionales.

De cara al futuro, vemos potencial para obtener rentabilidades atractivas de la renta variable a largo plazo en las distintas regiones, siendo tres las fuerzas que previsiblemente condicionen el comportamiento de la renta variable regional: reformas estructurales, reevaluación de las valoraciones y resiliencia de los beneficios empresariales. Los responsables de asignación de activos tendrán que examinar cómo interactuarán estos factores en las diferentes regiones para determinar de qué modo repercutirán en las estrategias de asignación a renta variable regional dentro de unas carteras diversificadas.

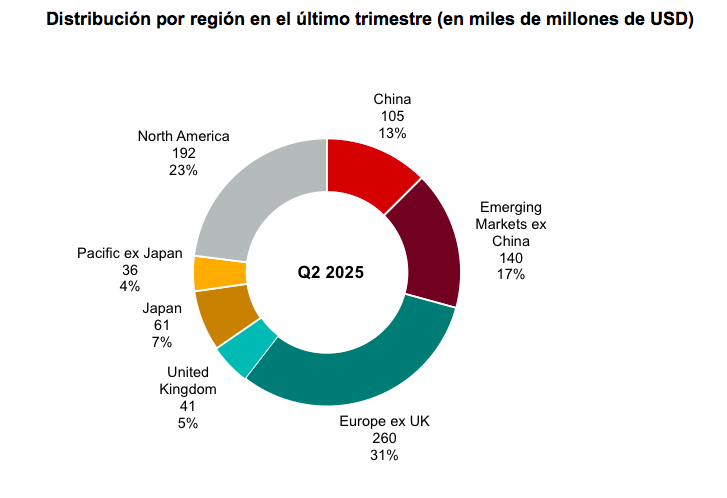

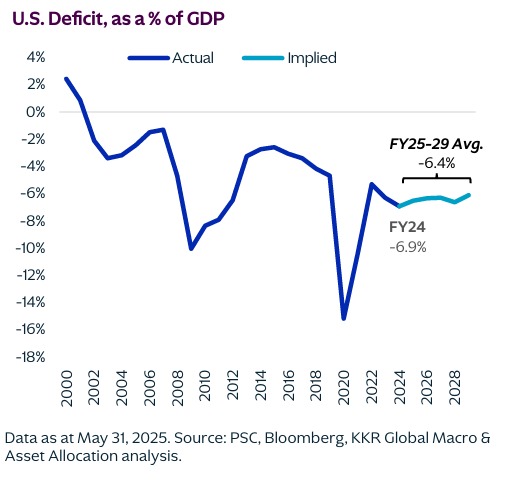

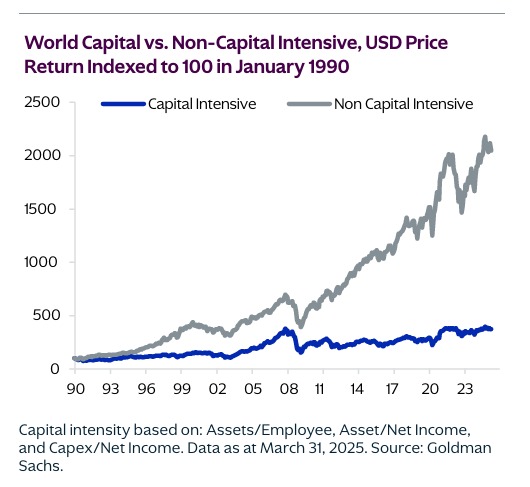

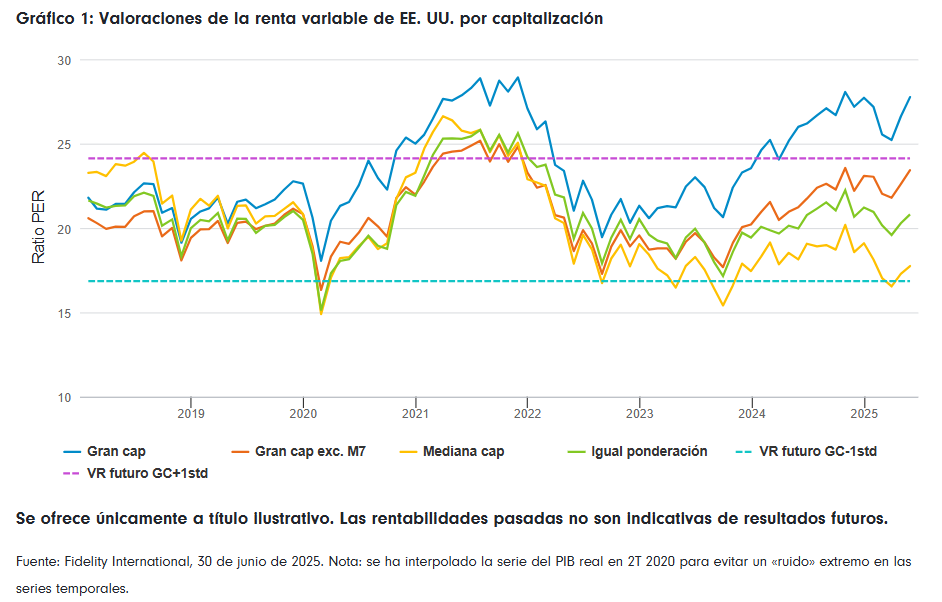

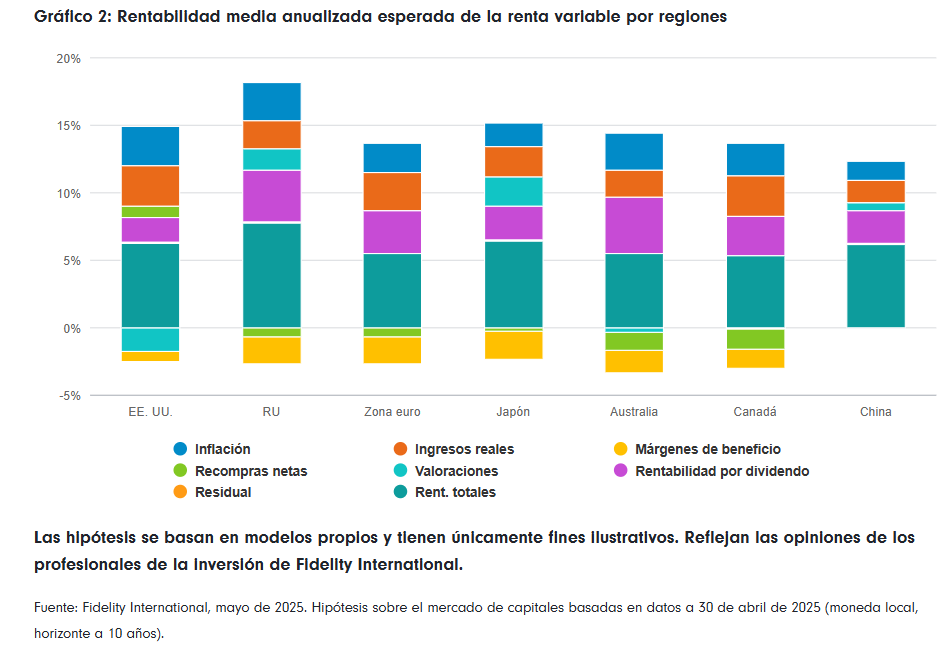

Teniendo en cuenta los riesgos elevados de concentración en EE. UU. (Gráfico 1) y, por tanto, las fuertes ponderaciones de este mercado en los índices globales, los inversores deberían examinar las posibles ventajas de una diversificación geográfica de las carteras. Los cambios en el entorno macroeconómico también justifican un enfoque de inversión selectivo, basado en el análisis, dentro de las regiones. Un enfoque que permita aprovechar oportunidades idiosincráticas y gestionar los riesgos que plantea la fragmentación geoeconómica para algunos de los factores subyacentes que impulsan las rentabilidades de la renta variable, como, por ejemplo, los posibles cambios en los niveles de valoración y la reducción de los márgenes de beneficios (Gráfico 2).

La diversificación se traduce en resultados

Nuestro equipo Macro & SAA ha analizado recientemente la justificación de un reajuste del posicionamiento de los inversores en euros para alejarse del enfoque que impera en estos momentos: centrado en EE. UU. y ponderado por capitalización. El análisis se realizó sobre una cartera en euros que reducía un 12% su exposición a renta variable de EE. UU., pasando de los niveles actuales del índice a la media de los últimos 25 años. Los resultados fueron los siguientes:

- Mayor diversificación de divisas y reducción de la volatilidad global.

- Menor dependencia de la cartera de valores tecnológicos de megacapitalización estadounidenses.

- Introducción de un error de seguimiento manejable de alrededor del 1,7%

El análisis demostró que la diversificación regional no solo permite repartir o reducir el riesgo, sino también mejorar la resiliencia de la cartera, reducir los sesgos ocultos y aprovechar un conjunto más amplio de oportunidades de generación de alfa que los enfoques estáticos y ponderados por capitalización pasan por alto. También puso de relieve que el entorno actual exige una inversión en renta variable más cuidadosa, que preste mayor atención a la valoración, la dinámica específica de las regiones y los riesgos macroeconómicos.

Fidelity Equity Research Enhanced ETFs: creados para un propósito específico

Teniendo esto en cuenta, creemos que el entorno actual exige una inversión en renta variable más cuidadosa, que preste mayor atención a la valoración, a la dinámica específica de las regiones y al riesgo macroeconómico. Nuestros Equity Research Enhanced ETFs ofrecen soluciones prácticas para implementar estrategias que tengan en cuenta esas dinámicas. Son una familia de vehículos de inversión sencillos, líquidos y con una volatilidad similar a la del mercado de referencia, que permiten realizar ajustes rápidos en las asignaciones de activos por regiones para responder a las cambiantes condiciones del mercado. Estos ETF ofrecen exposiciones selectivas, conscientes del índice y eficientes en términos de costes que tratan de generar alfa mediante una construcción sistemática para aprovechar las perspectivas de inversión propias de una de las mayores plataformas de análisis activos del sector. Cada ETF ofrece:

- Ventajas de análisis bottom-up: Las carteras se construyen de tal forma que más del 80 % de cada una de ellas se invierte en valores con calificación de «comprar» de Fidelity, lo que garantiza una fuerte armonización con las perspectivas de los analistas.

- Construcción disciplinada: Las ideas específicas de cada valor representan alrededor del 75 % del riesgo activo, mientras que el error de seguimiento global máximo es inferior al 2 %, lo que garantiza que las carteras puedan utilizarse como exposiciones regionales «core» o satélite.

Artículo escrito por Dolly Moolchandani Chainai, directora adjunta de Inversiones del equipo de Inversión Sistemática de Fidelity International