Debilitamiento del dólar, ¿el inicio de una tendencia?

| Por Patricio Tesei | 0 Comentarios

El 90% de las transacciones de divisas se realizan en dólares estadounidenses, con aproximadamente 7,5 billones de USD negociados diariamente en los mercados de divisas[1]. Internacionalmente, el 58% de las reservas se mantienen en dólares[2]. El dólar estadounidense sigue siendo la moneda global más importante. Sin embargo, actualmente atraviesa una fase de debilidad, que recuerda al período del Acuerdo de Plaza en la década de 1980.

En 1985, el dólar se había apreciado un 44% frente a una cesta de las principales divisas durante cinco años, impulsado por una combinación de política monetaria estricta en EE.UU. y política fiscal expansiva [3]. Este aumento del valor del dólar ejerció una presión creciente sobre la industria manufacturera estadounidense al encarecer las exportaciones y abaratar relativamente las importaciones, y contribuyó a un creciente déficit presupuestario, que alcanzó los 112.000 millones de USD en 1984.

En respuesta, el Acuerdo de Plaza fue implementado en 1985 por las naciones del G5 –Francia, Alemania, Reino Unido, Estados Unidos y Japón– con el objetivo colectivo de debilitar el dólar estadounidense y estimular la demanda interna en Japón y Alemania. La estrategia resultó eficaz: para 1987, el dólar había caído un 40%, mientras que el marco alemán y el yen se habían apreciado significativamente. Para 1991, el déficit presupuestario estadounidense había descendido a 30.000 millones de USD.

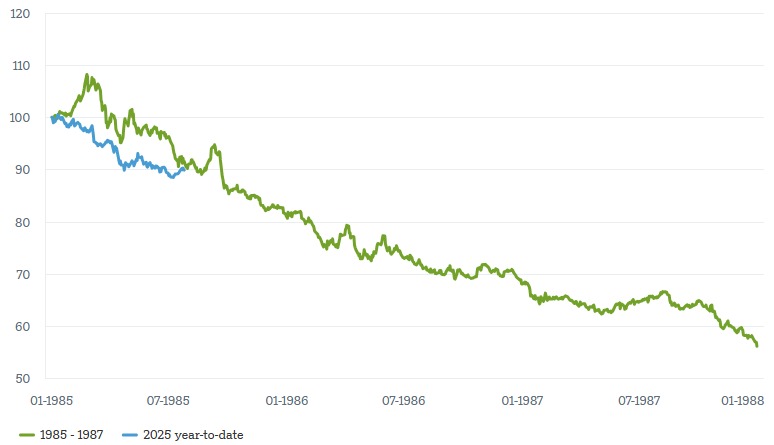

Paralelismos entre el dólar estadounidense ahora y al inicio del Acuerdo de Plaza

Índice del dólar estadounidense (DXY), indexado: 1/1/85 y 1/1/25 respectivamente = 100

El índice del dólar estadounidense (DXY) mide el valor del dólar frente a una cesta de seis divisas extranjeras: el euro, el yen japonés, la libra esterlina, el dólar canadiense, la corona sueca y el franco suizo. Antes de la creación del euro, el índice contenía diez divisas —las que se incluyen actualmente (excepto el euro), más el marco alemán, el franco francés, la lira italiana, el florín neerlandés y el franco belga—. El euro reemplazó a estas últimas cinco. Fuentes: Bloomberg Finance L.P., DWS Investment GmbH, al 21/07/2025.

Nuestro gráfico destaca que la marcada caída del dólar en lo que va de 2025 sigue un camino similar al descenso del dólar en la fase inicial del “Acuerdo de Plaza” de 1985 [4]. Existen paralelismos con el pasado que sugieren una depreciación continua del dólar en los próximos años. El presidente actual de EE.UU. está enfocado en fortalecer el sector manufacturero y reducir el déficit comercial. Al mismo tiempo, la incertidumbre política en EE.UU. está aumentando, y los bancos centrales están reduciendo gradualmente sus tenencias en dólares en favor del oro, el euro o el renminbi chino. Mientras tanto, los países europeos están estimulando activamente sus propias economías.

No obstante, la tendencia bajista del dólar podría no ser tan intensa o rápida como en 1985, principalmente porque no existen acuerdos transfronterizos coordinados para debilitar la moneda. En cambio, el cambio en el valor del dólar parece estar impulsado por la variación del sentimiento de los inversores, con crecientes dudas sobre EE.UU. como refugio seguro[5], lo que impulsa la reasignación de capital.

Estamos monitoreando de cerca el movimiento del dólar, pero actualmente no vemos grandes riesgos de una devaluación masiva y rápida. El dólar sigue siendo la moneda global indiscutida debido a su alta liquidez, su condición de divisa más negociada del mundo, el tamaño de la economía estadounidense y la profundidad y eficiencia de sus mercados financieros. En la actualidad, no existe una alternativa única y realista capaz de reemplazarlo. Nuestras previsiones a más largo plazo asumen un debilitamiento continuo de la moneda estadounidense, pero no una devaluación dramática comparable al “Acuerdo de Plaza”.[6]

Tribuna de Xueming Song, estratega de divisas en DWS

Referencias

See “Global FX trading hits record $7.5 trln a day – BIS survey,” Reuters; as of October 2022

See “U.S. Dollar Defends Role as Global Currency,” Statista; as of January 2025

See “The Plaza Accord 30 Years Later,” scholar.harvard.edu; as of December 2015

Bloomberg Finance L.P.; as of July 21, 2025

Financial safe havens are investments or assets that are expected to retain or increase in value during times of market turbulence.

For a more detailed assessment, read our CIO Special, “First cracks in the dollar’s dominance,” as of 7/16/25.