La Comisión Europea ha renovado el nombramiento de la consejera de la CNMV Helena Viñes como presidenta de la Plataforma de Finanzas Sostenibles. El nuevo mandato abarcará hasta el final de 2027. Viñes, que también copreside el Grupo de Expertos de la ONU sobre Net Zero Policy (o sobre políticas públicas encaminadas a la consecución de cero emisiones netas), dirige la citada plataforma desde febrero de 2023. Se trata de un órgano de asesoramiento a la Comisión Europea formado por expertos de los sectores público y privado.

En este nuevo periodo, la Plataforma asesorará sobre los planes de simplificación de la regulación de las finanzas sostenibles, incluida la revisión de los criterios de la actual Taxonomía y el desarrollo de criterios para nuevas actividades. Asimismo, continuará con los trabajos ya iniciados en relación con las finanzas de transición y el seguimiento de los flujos de capital destinados a financiar la transición. Cuenta con 28 miembros, 7 representantes de instituciones europeas y 16 observadores.

La consejera de la CNMV ha resaltado el “privilegio” que supone formar parte de un grupo tan comprometido, diverso y altamente cualificado. “La Taxonomía de la UE ya ha comenzado a dar sus frutos con la movilización de cientos de miles de millones de euros de capital en activos fijos sostenibles. Sin embargo, existe un amplio margen para reforzar su impacto, haciéndola más operativa. Con ello, podemos movilizar capital a gran escala para la transición a una economía de emisiones netas cero”, ha resaltado Viñes.

El presidente de la CNMV, Carlos San Basilio, ha destacado que la decisión de la Comisión supone un reconocimiento al trabajo desarrollado por la consejera y “a la relevancia de la posición del sector financiero español en el impulso a la sostenibilidad en un momento clave para el avance hacia un nuevo modelo de crecimiento compatible con la eficiencia y la competitividad de nuestras empresas”.

Para las bolsas mundiales están siendo días de luces y sombras. Los mercados financieros globales han rebotado con fuerza después de que el presidente Donald Trump anunciara desde el Foro Económico Mundial de Davos un marco de acuerdo con la OTAN sobre Groenlandia, reduciendo el riesgo inmediato de una escalada arancelaria contra Europa. Wall Street registró su mejor sesión desde noviembre, con el S&P 500 avanzando 1.2%, impulsado por un rally generalizado. Mientras que, en la jornada de ayer, registró su peor sesión desde abril -el S&P 500 cayó un 2,1% y eliminó todas las ganancias acumuladas en 2026- para acabar el día rebotando tras mejorar el tono de la discusión en torno a los aranceles.

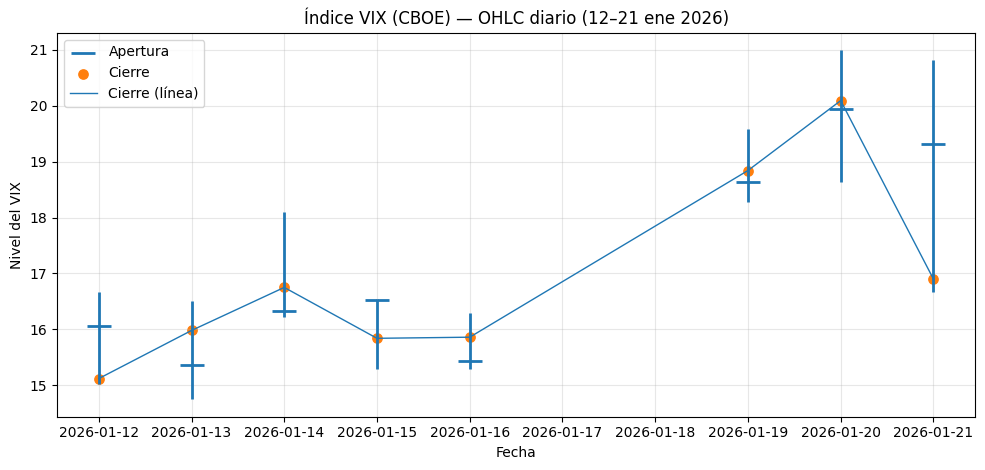

Un ejemplo descriptivo fue el comportamiento del VIX, que tuvo un movimiento intradía muy grande: abrió en 19,31, marcó máximo 20,81 y mínimo 16,67, para cerrar en 16,90 (-15,88% en el día). Se trata de un rango intradía enorme para un solo día.

Según los expertos, esta sacudida fue provocada por la escalada en la retórica del presidente Donald Trump sobre Groenlandia y la amenaza de imponer aranceles a aliados europeos, un conflicto que fracturó la cohesión transatlántica y aceleró una huida masiva hacia activos refugio. Para muchos, las tensiones geopolítica tienen una clara explicación: Trump sabe que Groenlandia es la llave para la independencia tecnológica frente a China y al presionar a Países Bajos y Finlandia, que son líderes en maquinaria de chips, Estados Unidos busca un acuerdo que le garantice el control total de los minerales necesarios para la inteligencia artificial y la transición energética del futuro.

En opinión de José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, la confrontación con China sigue siendo el eje central del equilibrio global: tecnología, cadenas de suministro y hegemonía monetaria. Ambos actores saben que el juego es de suma cero. “Sin embargo, el principal riesgo para Estados Unidos no está fuera, sino dentro”, matiza.

Sigue el juego del arancel

El anuncio de más aranceles estadounidenses sobre Europa por Groenlandia ha provocado una reacción de aversión al riesgo en los mercados. “Los activos europeos, incluidas las acciones, se han visto sometidos a presión. Sin embargo, echando la vista atrás, la amenaza de nuevos aranceles no es nada nuevo. Por supuesto, esta vez puede que sea diferente, pero la realidad es que ninguno de los anteriores episodios logró mermar el apetito de los inversores de forma prolongada. Incluso las pérdidas del mercado provocadas por el Día de la Liberación en abril de 2025, que supuso una crisis mucho más fuerte, se recuperaron en un mes. Por lo tanto, nuestro equipo de Análisis de Mercados considera que no hay motivo para que cunda el pánico. No obstante, una lección clave de los últimos acontecimientos en Groenlandia es la gran fragmentación del panorama geopolítico. Esto, a su vez, provoca una mayor complejidad y, por lo tanto, la necesidad de llevar a cabo una gestión de riesgos sólida y aplicar estrategias de diversificación global”, señala Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Y tras este movimiento, “una fugaz negociación con la OTAN ha bastado para frenar el ímpetu del presidente estadounidense, que finalmente ha descartado las opciones más contundentes y optará por la vía diplomática para defender sus intereses sobre Groenlandia”, recuerdan los expertos de Banca March. Según matizan, “el contenido del acuerdo aún está por concretarse, aunque probablemente incluya la reactivación de bases militares norteamericanas en la zona y un programa conjunto de inversión en infraestructuras—defensa aérea, controles marítimos y otros dispositivos—para garantizar la seguridad de la región”.

¿Qué supone todo esto para los inversores? En este contexto, el oro superó por primera vez los 4.800 dólares por onza, consolidándose como el principal resguardo ante la incertidumbre geopolítica, mientras los rendimientos del Tesoro estadounidense repuntaron con fuerza: el bono a 10 años subió a 4.29% y el de 30 años a 4.93%. “La presión se amplificó por una capitulación en el mercado de bonos japonés y por subastas del Tesoro por más de 216.000 millones de dólares, reflejando un entorno donde el mercado empieza a cuestionar la sostenibilidad fiscal y el equilibrio del orden económico global”, añade Felipe Mendoza, CEO IMB Capital Quants.

Oro: en busca de refugio

Por ahora, se observa un mayor interés por los activos refugio, en particular el oro. La gestoras recuerdan que la demanda de metal refleja la búsqueda de protección ante un panorama de tensión geopolítica y posible endurecimiento comercial, especialmente cuando el mercado percibe que el riesgo no es solo un titular, sino un factor que podría extenderse. Según Oliver Taylor, gestor de fondos multiactivos, y Joven Lee, estratega multiactivos, de Schroders, más allá de su neutralidad estructural, el oro ha demostrado históricamente su resistencia durante períodos de tensión geopolítica, inestabilidad financiera sistémica y crisis de deuda soberana.

“En un panorama geopolítico cada vez más fragmentado, el oro destaca como un activo con una resistencia única. A diferencia de los bonos del Estado, que están intrínsecamente vinculados a los riesgos políticos y crediticios de los soberanos que los emiten, el oro es una reserva de valor no soberana.Esta independencia lo hace especialmente atractivo para las instituciones oficiales y los inversores que buscan diversificación en un mundo multipolar”, afirman los expertos de Schroders.

Según explican, a diferencia de los bonos del Estado, como los bonos del Tesoro de EE.UU., el oro no está sujeto a la voluntad política de ninguna nación en particular y no puede ser congelado ni sancionado de la misma manera que los activos denominados en moneda fiduciaria. Para estos expertos, “esta neutralidad es cada vez más valiosa en un contexto de desdolarización, cambios en las preferencias de las monedas de reserva y la posible instrumentalización de los sistemas financieros”.

Japón: luces y sombras

Según destaca Diego Albuja, analista de mercados ATFX LATAM, más allá del oro, también se han visto favorecidas las divisas refugio. “El yen japonés mostró fortalecimiento en el mercado, con movimientos aproximados de 0,6% a 1,0% frente al dólar en sesiones de riesgo, mientras que el franco suizotambién ganó terreno con avances alrededor de 0,4% a 0,8%. Cuando el mercado se vuelve más defensivo, estas monedas tienden a recibir flujos de compra porque se consideran puertos seguros por estabilidad y confianza”, señala.

Sin embargo, ayer Japón también “aportó” inestabilidad a los movimientos del mercado, ya que el aumento de los bonos globales, liderado por Japón, amplificó el temor de la renta variable a las renovadas amenazas arancelarias americanas sobre Europa por Groenlandia.

A lo largo del día, se desinfló parte del shock de rentabilidades: el JGB 10 años cedió y volvió a situarse por debajo del 2,3% durante la sesión del miércoles, después de la venta masiva previa; el movimiento se atribuyó en parte a mensajes oficiales pidiendo calma. El foco siguió en el tramo largo/súper-largo (de 30–40 años), que venía de marcar máximos históricos. Según el análisis de UBS, los rendimientos de los bonos del Gobierno japonés (JGB) se han estabilizado en las últimas 36 horas, aunque es probable que la volatilidad persista a corto plazo ante las dudas sobre la sostenibilidad fiscal.

En este sentido, las rentabilidades del tramo largo de los bonos del Gobierno japonés van camino de registrar los mayores movimientos mensuales de la historia, mientras que los Treasuries estadounidenses han estado relativamente aislados. “Esto pone de relieve el distinto trasfondo de política monetaria en ambas regiones: el ciclo de bajadas de la Fed aún no ha concluido, mientras que el Banco de Japón (BoJ) sigue en un ciclo gradual de subidas. Además, el mercado de JGB está mostrando una sensibilidad elevada a los acontecimientos fiscales; el movimiento de esta semana se desencadenó por la sugerencia de la primera ministra Takaichi de recortar el IVA en los alimentos”, explica Afonso Borges, analista de renta fija de Julius Baer.

Diversificación, selección, flexibilidad y gestión activa

De cara a los inversores, el mensaje que lanzan las gestoras internacionales es claro y repiten de forma insistente varias ideas: diversificación, selección, flexibilidad y gestión activa. Según su experiencia, estas palabras son parte de la “brújula” que deben seguir para navegar en mitad de la incertidumbre.

“La revolución trumpiana en el comercio mundial y la ruptura de las alianzas geopolíticas tradicionales aceleraron la transición hacia un cambio de régimen en el contexto macroeconómico y geopolítico mundial durante 2025. Creemos que el conjunto de oportunidades que la construcción de la cartera puede beneficiarse de una amplia diversificación entre activos internacionales, manteniendo al mismo tiempo un nivel de riesgo global que no sea excesivamente bajo”, sostiene Giordano Lombardo, fundador, director ejecutivo y codirector de inversiones de Plenisfer Investments SGR (parte de Generali Investments).

Por ejemplo, DWS coincide en que 2026 será un año prometedor para la renta variable, pero la diversificación sigue siendo importante. “En nuestra opinión, la diversificación global sigue siendo, por tanto, un elemento clave que debe tenerse en cuenta en cualquier estrategia de inversión”, afirma Vincenzo Vedda, director de Inversiones de DWS. A corto plazo, el estratega de inversiones ve otros dos posibles riesgos: los ratios de efectivo de los gestores de fondos han caído a un nivel históricamente bajo.

Por su parte, William F. Truscott, CEO de Columbia Threadneedle Investments, considera que la gestión activa será más relevante en este contexto. “En 2026, la gestión activa sigue siendo vital. A medida que crece la inversión pasiva, las ineficiencias en la renta variable y en la renta fija crean oportunidades para que los gestores cualificados identifiquen títulos con valoraciones incorrectas y generen alfa por medio de un análisis riguroso y la construcción de carteras”, defiende.

Foto cedidaJack Stephenson, investment specialist de high yield americano

La situación del mercado laboral en Estados Unidos, que podría favorecer nuevos recortes de tipos de interés este año –incluso aunque la inflación no disminuya más-, representa una oportunidad para invertir en el sector de alto rendimiento, explica Jack Stephenson, investment specialist de high yield americano.

Aunque el crédito high yield no resulte especialmente barato en estos momentos, la calidad de los emisores de deuda ha mejorado de forma notable, subraya el experto en un reciente pódcast de BNP Paribas Asset Management.

Y la demanda de los inversores ha superado a la oferta: “Una parte importante de dicha demanda se explica porque varias empresas han salido del high yield al mejorar su calidad crediticia hasta grado de inversión. Y esa ‘oferta’ que desaparece no se ha compensado con suficientes empresas que hayan hecho el camino inverso, es decir, que hayan caído desde grado de inversión a high yield tras una rebaja de rating”.

Perspectivas macro y high yield

Desde BNP Paribas Asset Management apuntan que los mercados parecen estar descontando un escenario prácticamente ideal para la economía de Estados Unidos, tras la crisis registrada en abril. “Entonces, ¿qué es lo que el mercado está pasando por alto y el entorno macroeconómico no está señalando?”, indica Stephenson.

“Pensamos que el contexto sigue siendo favorable para el high yield americano. No obstante, anticipamos una ralentización del crecimiento de la economía en los próximos dos años frente a los niveles de años anteriores. Partimos de una base muy sólida con un crecimiento del PIB del 2,9% en 2023 y del 2,8% en 2024, es normal que se produzca una normalización cíclica. Creemos que el crecimiento del PIB podría situarse entre el 1% y el 2%, lo que favorecería el high yield”.

El sector ha tenido una evolución que parece encaminarse hacia una rentabilidad básicamente asociada al cupón, en torno al 7%. Un crecimiento menor favorece al high yield en la medida en que éste no requiere unas tasas de crecimiento tan elevadas como las que suelen beneficiar a la renta variable.

“De hecho, este tipo de crecimiento tiende a provocar excesos, como un nivel excesivo de apalancamiento o de recompras de acciones, lo que no suele favorecer a los titulares de deuda. Por lo tanto, este tipo de ralentización controlada del crecimiento que anticipamos para los próximos dos años constituye realmente el punto óptimo para el high yield, ya que permite a los emisores aumentar su EBITDA y sus ingresos, sin caer en los extremos asociados a escenarios de crecimiento demasiado acelerado o demasiado débil”, explica Stephenson.

En cambio, sí observa motivos de preocupación en lo que respecta a la inflación, tanto por el lado de los aranceles como de la dinámica del mercado laboral. Pese a ello, y al gasto en inteligencia artificial que podría tener un impacto muy positivo sobre el crecimiento a corto y largo plazo y también presionaría al alza la inflación, desde la gestora creen que la Reserva Federal podrá seguir recortando los tipos de interés en 2026, lo que seguirá favoreciendo a los mercados de renta fija.

Ya no hablamos de “bonos basura”

Aunque los diferenciales no están baratos, Stephenson pide centrarse en la clara mejora del sector hacia mayor calidad. “Son muchos los inversores que siguen pensando en la deuda high yield como el mercado de los ‘bonos basura’ –dice-. No obstante, a lo largo de los últimos quince años hemos sido testigo de una mejora gradual en su calidad crediticia. Un periodo marcado por tipos de interés bajos”.

Y añade: “En la actualidad, el porcentaje de títulos con calificación doble B es del 55%, frente al 37% que se registraba antes de la crisis financiera mundial, y el de títulos triple C es solo del 10%, frente al 16% que teníamos antes de la crisis”.

Más recientemente, hemos asistido también a un aumento de la emisión de bonos garantizados, que los emisores han utilizado para minimizar los gastos por intereses. Además, la duración se sitúa en mínimos históricos. El hecho de que muchos emisores de high yield hayan alcanzado la calificación de grado de inversión ha sido uno de los factores que ha contribuido a la disminución de la duración de dichos títulos, que ya de por sí tienen vencimientos más cortos.

“A ello se suma una mejora sustancial de la liquidez. Por lo tanto, en términos estructurales, estamos hablando de un mercado que tiene capacidad para sostener unos diferenciales más reducidos y que muestra un techo de ampliación más contenido en episodios de corrección como ocurrió tras el Día de la Liberación”, señala.

Un punto clave es, asimismo, que aunque recientemente se haya producido un repunte de la emisión, la oferta neta sigue siendo reducida y la emisión que se ha producido ha sido mayoritariamente con fines de refinanciación.

Y otro, destaca, es que en torno al 75% de los beneficios de los emisores de high yieldamericano se generan en territorio nacional y no se ven afectados por tanto por las cuestiones arancelarias o geoeconómicas.

Oportunidades en el sector

Respecto de las oportunidades de inversión, Stephenson destaca que si bien los diferenciales de crédito están bajos y se espera que se mantengan en un rango estrecho, la elevada incertidumbre macroeconómica puede generar oportunidades puntuales.

Además, el high yield americano ofrece rendimientos atractivos (alrededor del 7%), especialmente frente al efectivo, lo que lo convierte en una alternativa interesante para inversores con mucha liquidez.

El experto también recuerda que no se trata de una clase de activo homogénea ni de “todo o nada”: puede usarse de múltiples formas según la visión de mercado, el nivel de riesgo y como complemento a otras clases de activo.

Por ello, puede servir como un gran diversificador de la cartera: puede ofrecer rentabilidades similares a la renta variable con menor volatilidad y vencimientos más cortos que la deuda investment grade.

Stephenson añade que en el índice existen grandes emisores en situaciones de estrés financiero (medios, telecomunicaciones y salud) que aportan una parte relevante de la rentabilidad, lo que supone tanto riesgos como oportunidades. Por ello, la gestión activa y el análisis bottom-up son clave para seleccionar posiciones, priorizando tramos con mejor relación riesgo-rentabilidad o evitando ciertos emisores cuando es necesario.

Ningún presidente peruano ha completado un mandato completo desde 2016. El último en hacerlo fue Ollanta Humala, quien posteriormente fue condenado a 15 años de prisión por lavado de dinero agravado. Lo que siguió fue una década de siete presidencias fallidas, caracterizadas por un liderazgo ineficaz, corrupción, sobornos, destituciones, dimisiones y un intento de golpe de Estado.

Un total de 34 candidatos presidenciales

Esa misma inestabilidad domina ahora el panorama electoral. Las próximas elecciones generales de Perú, que se celebrarán el 12 de abril de 2026, cuentan con un número récord de candidatos presidenciales, con 34 inscritos oficialmente, frente a los 18 de las elecciones de 2021.

Los candidatos representan todo el espectro político, desde la extrema izquierda, la izquierda, el centro, la derecha y la extrema derecha, incluyendo populistas y tradicionalistas, así como figuras del establishment y outsiders de alto perfil, como un comediante y un exfutbolista que también es exalcalde.

Entre los candidatos de izquierda se encuentran figuras vinculadas a Perú Libre y a plataformas marxistas. Vladimir Cerrón sigue siendo una figura destacada de la extrema izquierda, aunque sus problemas legales limitan su candidatura, y Ronald Atencio se perfila como una alternativa notable.

Los candidatos centristas abarcan desde reformistas moderados hasta figuras políticas consolidadas. Mario Vizcarra, hermano del expresidente Martín Vizcarra, se posiciona como un reformista moderado. Figuras como Yonhy Lescano y César Acuña también ocupan posiciones centristas, al igual que el exalcalde y exfutbolista George Forsyth.

En la derecha, el campo es amplio, pero carece de un candidato dominante. Rafael López Aliaga, un conservador exalcalde de Lima, ha obtenido un apoyo significativo gracias a sus posturas duras contra la delincuencia y su retórica favorable a los negocios. Keiko Fujimori, más conocida tras tres candidaturas presidenciales anteriores, sigue siendo una figura clave, pero también polariza, lo que limita el techo de votos que puede alcanzar. Otras figuras de derecha son el periodista y presentador de televisión Philip Butters, así como candidatos conservadores centrados en el ejército o la seguridad, como Roberto Chiabra, junto con personalidades de los medios de comunicación como Carlos Álvarez, que se presentan como outsiders.

Sin embargo, en todas las encuestas, todos los candidatos se enfrentan a un electorado caracterizado por unos niveles inusualmente altos de indecisión. En múltiples sondeos, los votantes indecisos constituían una cifra elevada. Las encuestas realizadas a finales de 2025 y principios de 2026 también indican una amplia dispersión de las intenciones de voto. Rafael López Aliaga y Vizcarra han liderado varias encuestas con un apoyo moderado de un solo dígito, mientras que la posición de Fujimori fluctúa por debajo de sus resultados electorales anteriores.

Seguridad frente a corrupción

Aunque la corrupción sigue siendo endémica, como lo demuestran las condenas de antiguos funcionarios y las continuas acusaciones en todas las administraciones, ya no domina el discurso público en el ciclo actual en la misma medida que las preocupaciones económicas y de seguridad.

Los analistas observan un cambio en las prioridades hacia el orden y la seguridad pública, especialmente en las zonas urbanas y periurbanas, donde han aumentado los índices de delincuencia, incluida la violencia relacionada con la minería ilegal y las actividades de las bandas. En algunas regiones, los enfrentamientos entre delincuentes han provocado disturbios en la comunidad y han puesto de manifiesto las deficiencias en la aplicación de la ley.

Se espera que las influencias externas en las elecciones sean moderadas en comparación con otras contiendas regionales. Los gobiernos de izquierda del hemisferio muestran una intervención directa limitada, mientras que los partidos alineados con plataformas promercado pueden recibir atención o compromiso tácito por parte de los Estados Unidos y las partes interesadas internacionales, principalmente en torno a la inversión y la cooperación en materia de seguridad.

Un nuevo Senado

Para abordar la fragmentación política del Perú y fortalecer los controles y equilibrios, una importante propuesta de cambio institucional es la transición del antiguo sistema legislativo unicameral del Perú a un sistema bicameral que introduciría un Senado junto a la actual Cámara de Diputados.

El nuevo Senado estaría compuesto por 60 miembros, la mitad elegidos por circunscripciones territoriales y la otra mitad a nivel nacional, lo que exigiría a los candidatos tener atractivo tanto a nivel local como nacional. Si bien el Senado no iniciaría la legislación, tendría un poder decisivo en la aprobación de leyes y en la resolución de los resultados de los procesos de destitución tras la remisión de la cámara baja. Esta estructura bicameral también tiene por objeto equilibrar los poderes que actualmente se concentran en los titulares de cargos públicos y los ministerios.

Los defensores de la reforma argumentan que podría frenar la dispersión política al aumentar las barreras de entrada mediante umbrales electorales y una representación regional equilibrada, reduciendo así la proliferación de micropartidos. Al exigir un apoyo nacional más amplio y reforzar el control legislativo, el sistema bicameral se presenta como una salvaguarda contra los gobiernos de coalición débiles y las redes de clientelismo informales. Sin embargo, los críticos advierten que la introducción de una segunda cámara podría provocar un bloqueo entre ambas cámaras, especialmente si la alineación política diverge.

Resiliencia macroeconómica con fragilidades estructurales

Las perspectivas económicas de Perú presentan un panorama mixto. Por un lado, se ven obstaculizadas por debilidades estructurales de larga data que los sucesivos gobiernos han tenido dificultades para abordar. La más persistente es la informalidad. Aproximadamente el 70 % del empleo sigue estando fuera de la economía formal, lo que limita considerablemente la recaudación de impuestos, restringe las ganancias de productividad y deja a amplios segmentos de la población sin acceso a pensiones, seguro médico o protección por desempleo. Esta estructura informal también debilita la transmisión de las políticas públicas, lo que dificulta la implementación y el mantenimiento de las reformas fiscales y sociales.

El sistema de pensiones refleja estas distorsiones. La cobertura sigue estando fragmentada entre los planes públicos y privados, y las cotizaciones son bajas debido al empleo informal generalizado. Las repetidas retiradas de fondos de pensiones privados en los últimos años han erosionado aún más el ahorro a largo plazo, reduciendo la capacidad del sistema para proporcionar unos ingresos adecuados para la jubilación y debilitando los mercados de capitales nacionales. Aunque periódicamente surgen propuestas de reforma, la inestabilidad política ha frenado en repetidas ocasiones su aplicación significativa, dejando intactas en gran medida las vulnerabilidades estructurales.

Persisten las limitaciones internas y la fragilidad política, pero los resultados económicos de Perú han sido relativamente sólidos. A pesar de los frecuentes cambios en el liderazgo, el país ha mantenido la disciplina macroeconómica durante casi dos décadas. La política fiscal se ha mantenido conservadora y la continuidad institucional en el banco central ha aislado la política monetaria de las presiones políticas a corto plazo.

La deuda pública de Perú se sitúa en torno al 32 % del PIB, muy por debajo de los niveles de las principales economías de la OCDE. En comparación, la deuda de Estados Unidos supera el 120 % del PIB, mientras que la de Alemania, a menudo considerada un modelo de disciplina fiscal, se mantiene por encima del 60 %. Tras ampliarse durante la pandemia y alcanzar un máximo superior al 3,5 % del PIB en 2024, el déficit fiscal de Perú se ha ido reduciendo y se espera que se acerque a los objetivos oficiales en 2025 y 2026, con un ajuste más rápido que en muchas economías avanzadas en las que se han afianzado déficits elevados.

La gestión de la inflación es otra área en la que Perú sale favorecido. Las presiones sobre los precios se han mantenido en gran medida dentro del rango objetivo del banco central, gracias a una política monetaria creíble y a un marco monetario estable. Esto contrasta con los prolongados episodios inflacionistas observados recientemente tanto en Estados Unidos como en algunas partes de Europa, donde los bancos centrales se han visto obligados a aplicar ciclos de endurecimiento agresivos con resultados desiguales en materia de crecimiento.

Las perspectivas de crecimiento, aunque modestas, también son relativamente estables. Se prevé que el PIB crezca entre un 3 % y un 3,5 %, impulsado por la inversión minera, los proyectos de infraestructura y la demanda constante de exportaciones. Este ritmo supera el crecimiento previsto en Alemania y es comparable, o ligeramente superior, a las proyecciones a medio plazo para Estados Unidos, incluso con la incertidumbre política mucho mayor que existe en Perú. Los altos precios de las materias primas y una sólida cartera de inversiones en minería siguen proporcionando un ancla externa para el crecimiento, mientras que la inversión privada sigue siendo sensible a los resultados electorales.

Perú se acerca a las elecciones de 2026 con un número récord de candidatos presidenciales y un sistema de partidos fragmentado que refleja un profundo cansancio institucional, junto con un creciente reconocimiento de que el statu quo es insostenible. La volatilidad política ha debilitado la gobernanza y la confianza pública, lo que ha llevado a los votantes a preocuparse por la seguridad, la estabilidad y la rendición de cuentas. La propuesta de reintroducir un Senado ofrece una posible vía para una corrección gradual, al elevar el nivel de representación, reducir la fragmentación y reforzar la supervisión legislativa. Desafíos persistentes como la informalidad y las deficiencias del sistema de pensiones siguen sin resolverse, pero la capacidad del país para preservar la estabilidad macroeconómica a pesar de las repetidas crisis políticas sugiere una base más sólida de lo que el ciclo político por sí solo podría indicar.

Columna de Michaël Vander Elst, director de Mercados Emergentes de DPAM

Consolidando su plataforma de crédito privado y marcando lo que describen como su tercer gran hito, Greenbridge Capital –joint venture de Toesca Holding y TC Latin American Partners– anunció la compra de la firma de factoringPrimus Capital, que tiene operaciones en Chile y Perú.

Según informaron al mercado a través de un hecho esencial, Greenbridge acordó la compra del 90% de las acciones de la compañía, por un precio que no informaron. Las sociedades vendedoras son Inmobiliaria Estrella del Sur Limitada, Inversiones Estrella del Norte Limitada, Inversiones Los Cactus e Inversiones y Asesorías Orlando Mágico Limitada. Esta última firma, detallaron, mantendrá el 10% restante de la propiedad.

A través de un comunicado, la compradora destacó la posición de mercado del factoring, que cerró el tercer trimestre de 2025 con utilidades por 6.700 millones de pesos (7,6 millones de dólares). Una vez que se concrete formalmente la operación –que ahora está sujeta a las aprobaciones regulatorias de rigor–, el plan es mantener un portafolio diversificado de facturas de corto plazo de compañías con alta calidad crediticia, pertenecientes a distintos sectores de la economía.

Toesca y TC Latin American Partners formaron Greenbridge en 2019, con el objetivo de realizar inversiones en el sector de crédito privado latinoamericano. Ahí, ambas compañías aportan su pericia: la primera como grupo de servicios financieros especializado en inversiones alternativas y la segunda como administrador institucional de inversiones alternativas enfocado en América Latina.

Toesca cuenta además con un brazo de gestión de fondos, Toesca Asset Management, con la que han levantado más de 2.000 millones de dólares en una variedad de estrategias, incluyendo infraestructura, activos inmobiliarios, crédito privado, equities y activos agrícolas.

“Esta adquisición representa el tercer hito relevante de GreenBridge Capital y se suma a la plataforma latinoamericana de factoring que lanzamos en 2023, cuyo primer vehículo de inversión fue financiado por el Banco Latinoamericano de Comercio Exterior, con sede en Panamá”, señaló Gregorio Schneider, socio de TC Latin American Partners y director de GreenBridge Capital, en la nota de prensa.

Por su parte, Maximiliano Vial, director de GreenBridge Capital y socio y director de Toesca, acotó que “esta operación se enmarca en nuestro plan estratégico de desarrollar una plataforma regional de crédito privado y factoring, con presencia en Chile, Perú, Colombia y México, mercados donde vemos un alto dinamismo y oportunidades de crecimiento”.

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la IA, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la IA en los mercados. Aunque el gasto en IA sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la IA. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de IA como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La IA es transformadora, y la transformación lleva tiempo

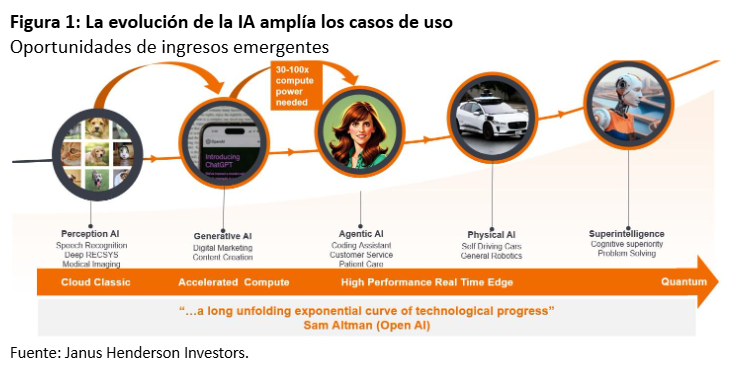

La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica (la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en IA ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

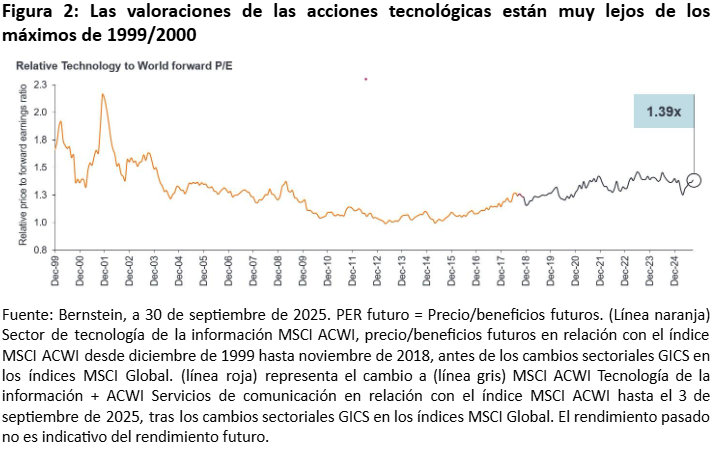

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de IA de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la IA siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversionistas deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la IA, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la IA, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la IA en los mercados. Aunque el gasto en IA sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la IA. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de IA como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La IA es transformadora, y la transformación lleva tiempo

La IA es una ola a largo plazo, no solo un tema. Una ola tecnológica (la IA es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la IA. Estas olas tardan varios años en evolucionar y, en el caso de la IA, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la IA generativa a la IA agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la IA física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en IA ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de IA de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la IA siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversores deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la IA, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

Durante los dos últimos años, en nuestras perspectivas hemos hablado de la importancia de la inteligencia artificial para la economía y los mercados. A finales de 2023, señalamos que, si bien el presidente de la Reserva Federal de Estados Unidos (Fed) podía ser el piloto de la economía, era la AI, el «copiloto» emergente, la que realmente iba a impulsar la economía. A finales de 2024, esperábamos que la tecnología consolidara su reputación como sector vampiro, que absorbe el crecimiento de otros sectores de la economía. Y en 2025 todo esto se hizo evidente, con la Fed pasando a un segundo plano frente a la Ai en los mercados. Aunque el gasto en AI sigue representando una pequeña parte del PIB, fue responsable de la mayor parte del crecimiento económico de EE. UU. en los primeros seis meses de 2025.

¿Qué vientos favorables vemos para las acciones tecnológicas en 2026?

Al entrar en 2026, vemos un panorama constructivo para la renta variable, con un nuevo presidente de la Reserva Federal en mayo que probablemente proporcionará apoyo. Si los vientos en contra de los recortes del gasto público y los aranceles en 2025 se invierten, se convertirán en vientos a favor de la economía, impulsando una demanda incremental en sectores más amplios, más allá de la AI. Con la administración Trump y los cambios en marcha, nunca se puede garantizar un camino sin obstáculos, pero la demanda de tecnología por parte de los sectores industrial, automovilístico y de la vivienda ha mostrado signos de tocar fondo. La delimitación de la demanda de AI como algo separado del resto de la economía se desvanecerá a medida que la atención se centre en su potencial para mejorar la productividad general. Esperamos que esto impulse nuevas ganancias tecnológicas en la economía.

La AI es transformadora, y la transformación lleva tiempo

La AI es una ola a largo plazo, no solo un tema. Una ola tecnológica (la AI es la cuarta ola después de los mainframes, los ordenadores personales conectados a Internet y la nube móvil) se define por el hecho de que afecta a todos los aspectos de la economía. Requiere inversión en todas las capas de la pila tecnológica, desde el silicio hasta las plataformas, los dispositivos y los modelos, y todas las empresas se convierten de alguna manera en usuarias de la AI. Estas olas tardan varios años en evolucionar y, en el caso de la AI, el ritmo de desarrollo de la capacidad se ve limitado por la desglobalización, los permisos, la disponibilidad de energía, las restricciones de construcción y la disponibilidad dentro de la cadena de suministro informático.

Existe un problema circular, ya que el factor limitante de la demanda de potencia informática ha sido la capacidad disponible para entrenar y desarrollar nuevos modelos. A medida que pasamos de la AI generativa a la AI agencial, se necesita más capacidad de razonamiento y memoria para proporcionar un mayor contexto. Esto requiere una potencia informática significativamente mayor para aumentar la generación de tokens (unidades de datos procesadas por los modelos). Vemos que áreas como la AI física se están desarrollando rápidamente con la ampliación de las pruebas de conducción autónoma y robótica en todo el mundo. En resumen, de cara a 2026 y 2027, creemos que la demanda de potencia de cálculo seguirá superando a la oferta.

¿Por qué creemos que el escepticismo sobre las valoraciones de la IA es saludable?

El debate sobre la magnitud del gasto en AI ha surgido mucho antes de lo que cabría esperar, dados los impresionantes aumentos de ingresos observados en empresas emergentes como OpenAI y Anthropic, con un crecimiento de los ingresos a un ritmo que no habíamos visto en los más de 100 años combinados de inversión de nuestro equipo en el sector tecnológico.

Los recientes indicios de circularidad en las inversiones, junto con el rendimiento superior de las empresas tecnológicas que llevan años sin obtener beneficios este año, han generado un escepticismo saludable en el sector. Estamos siguiendo de cerca esta situación y reconocemos que están apareciendo focos de exageración, por ejemplo, en la computación cuántica. Esto coincide con nuestra convicción fundamental de que la disciplina en las valoraciones y la evaluación del crecimiento real no apreciado son esenciales para una inversión rentable a largo plazo en acciones tecnológicas.

Las valoraciones del sector tecnológico se mantienen dentro del rango de los últimos cinco años, muy por debajo de las de la burbuja de Internet. Vemos oportunidades, ya que esperamos revisiones positivas de los beneficios y un crecimiento superior al del mercado de valores en general en 2026.

La gestión activa tiene múltiples funciones clave en la inversión tecnológica

Seguimos observando un crecimiento infravalorado y disparidades en las valoraciones de las acciones de las 7 Magníficas; las Mag 7 no son, desde luego, un bloque monolítico. Cuando la innovación y la disrupción se aceleran a tal ritmo, el liderazgo del mercado puede cambiar. Esto aumenta la importancia de identificar a los líderes del mañana en lugar de quedarse pasivamente ligado a los ganadores de una era anterior.

Por eso la gestión activa es crucial en la inversión tecnológica: para garantizar la diversificación de la cartera y equilibrar la exposición a las mejores megacapitalizaciones, al tiempo que se amplía a nombres en los que vemos un liderazgo emergente y un crecimiento de los beneficios infravalorado. Ya sea vinculado a las capas de infraestructura de AI de próxima generación o en áreas como la tecnología financiera, la automatización, el comercio electrónico agentivo (Internet 3.0) o la electrificación de la economía.

La selectividad de las acciones es clave mientras la tecnología sigue ganando cuota de mercado

Creemos que la magnitud y la duración de la AI siguen estando infravaloradas. Nuestra experiencia invirtiendo en anteriores oleadas tecnológicas nos ha enseñado que el desarrollo de la capacidad y la aparición de nuevas aplicaciones no serán lineales, por lo que los inversionistas deben estar preparados para la volatilidad que se producirá. Ya no estamos en los inicios de la transformación de la AI, pero aún queda un largo camino por recorrer. La selectividad de las acciones, la gestión activa y la disciplina en la valoración serán fundamentales para navegar entre el entusiasmo y la realidad de esta ola tecnológica transformadora en 2026 y más allá.

Tribuna de opinión de Alison Porter, Graeme Clark y Richard Clode, gestores de cartera de Janus Henderson

El costo de las vacaciones familiares en Estados Unidos viene en aumento, con una subida especialmente patente en las comidas. Por regiones, lo mayores incrementos se han producido en las regiones montañosas del oeste, según un estudio de la plataforma Luxury Link.

En Albuquerque, Nuevo México, el costo total de un viaje de cuatro noches para una familia de cuatro personas ha aumentado un 27,7 %, el mayor incremento entre las 100 ciudades analizadas.

Para Miami, Florida, el costo de una estadía de cuatro noches para una familia de cuatro personas subió 18,1% desde 2019. El costo total de una estadía de cuatro noches para una familia de cuatro es de 4.844. En detalle, el incremento de las comidas es de un 39,4%, siendo el gasto que más ha aumentado.

Desde que la pandemia de COVID-19 revolucionó la industria turística, los precios se han recuperado, a menudo a un ritmo que ha superado la inflación general. Si bien la demanda de viajes se disparó en los años posteriores a la pandemia, también lo hizo el coste de las vacaciones familiares en todo Estados Unidos.

Desde billetes de avión y estancias en hotel hasta comidas y coches de alquiler, casi todos los componentes del viaje se han encarecido, lo que supone una nueva presión financiera para las familias estadounidenses que planean escapadas.

A pesar de estos desafíos, las familias aún tienen varias opciones para que sus vacaciones sean más asequibles. Viajar durante la temporada media o reservar vuelos y alojamiento en días de baja demanda puede reducir significativamente los costes. Muchos también están replanteándose sus destinos, cambiando los costosos centros turísticos costeros y parques temáticos por ciudades menos concurridas o joyas ocultas que ofrecen una mejor relación calidad-precio.

Para ayudar a las familias a comprender dónde y cómo han cambiado los costos de las vacaciones, los investigadores de Luxury Link, una plataforma de reservas en línea especializada en viajes de lujo, analizaron el costo de un viaje nacional de cuatro noches para una familia de cuatro personas en ciudades de todo el país. El análisis examinó cuatro gastos principales: pasajes de avión, alojamiento, comidas y alquiler de autos, comparando los precios de 2019 con los datos más recientes disponibles para 2025.

Categorías y destinos que más han aumentado

Entre las cuatro categorías principales de gasto en vacaciones, el costo de comer fuera ha experimentado el aumento más pronunciado desde la pandemia. Entre 2019 y 2025, el gasto promedio diario en comidas aumentó un 28,2 %, más del doble de la tasa de inflación del alojamiento (+12,9 %), los pasajes de avión (+9,1 %) y el alquiler de autos (+8,7 %). Para una familia típica de cuatro personas que come tres veces al día, este aumento se traduce en cientos de dólares adicionales en un solo viaje.

Estos aumentos en el costo de las comidas reflejan tendencias más amplias en el sector de la restauración, donde la escasez de mano de obra, las interrupciones en la cadena de suministro y el aumento en el costo de los ingredientes han impulsado al alza los precios de los restaurantes en todo el país. Y dado que comer fuera suele representar una gran parte del gasto discrecional en vacaciones, el impacto en los presupuestos familiares puede ser especialmente pronunciado.

En cuanto a destinos, si bien los precios de las vacaciones han aumentado en todo el país desde 2019, los picos más pronunciados no se han producido en las ciudades más caras del país. En cambio, el mayor crecimiento en los costos se ha producido en la región montañosa del oeste, donde la demanda se ha disparado en ciudades medianas que antes ofrecían alternativas asequibles a destinos costeros más caros.

En Albuquerque, Nuevo México, el costo total de un viaje de cuatro noches para una familia de cuatro personas ha aumentado un 27,7 %, el mayor incremento entre las 100 ciudades analizadas. Otros destinos de la zona, como Spokane, Washington (+24,8%), Las Vegas, Nevada (+24,8%), Salt Lake City, Utah (+23,8%) y Phoenix, Arizona (+23,8%), también se sitúan entre los primeros puestos.

Estas ciudades, muchas de las cuales se volvieron cada vez más populares para los viajes nacionales tras la pandemia, han experimentado aumentos descomunales en los costes de alojamiento y comidas. Por ejemplo, los precios del alojamiento en Albuquerque aumentaron más del 50%, mientras que las comidas aumentaron más del 45%. En Salt Lake City, los precios de alquiler de coches subieron más del 26%. Si bien el coste total de las vacaciones en estos destinos sigue siendo inferior al de ciudades de alto coste como Nueva York o Boston, la tasa de aumento ha superado con creces el promedio nacional.

Fuera de la región montañosa del oeste, también se observaron aumentos notables en algunas zonas del sur. Nashville, Tennessee (+22,6%), Savannah, Georgia (+21,3%) y Atlanta, Georgia (+20,7%) experimentaron un aumento de más del 20% en el costo de las vacaciones familiares desde 2019. En total, 20 ciudades experimentaron aumentos del 19% o más, muy por encima del promedio nacional del 14,5%.

Estos patrones sugieren que la inflación vacacional ha sido más intensa en ciudades pequeñas o de nivel medio que han ganado popularidad, pero que podrían carecer de la infraestructura necesaria para absorber un mayor volumen de visitantes sin una presión significativa sobre los precios.

Los datos utilizados en este análisis provienen del Informe de Tarifas Aéreas Nacionales para Consumidores de Aerolíneas de la Oficina de Estadísticas de Transporte de EE. UU., las Tarifas Diarias de la Administración de Servicios Generales (GSA) de EE. UU. y la Calculadora del Índice de Viajes Corporativos de Business Travel News. Para determinar las ciudades donde el costo de las vacaciones familiares ha aumentado con mayor frecuencia, los investigadores de Luxury Link calcularon la variación en el costo de las tarifas aéreas, el alojamiento, las comidas y el alquiler de vehículos para una familia de cuatro personas en cada ciudad, comparando los años 2019 y 2025.

El costo total de las vacaciones familiares se consideró compuesto por cuatro vuelos de ida y vuelta a precio promedio, dos habitaciones de hotel a precio promedio por cuatro noches, tres comidas diarias a precio promedio para cuatro personas y el costo de un alquiler de vehículos a precio promedio por cuatro días. Los promedios de las tarifas aéreas se calcularon utilizando el período de cuatro trimestres que finaliza en el segundo trimestre de 2025, los últimos datos completos disponibles, y el período completo de 2019.

Comparar la inteligencia artificial (IA) con la burbuja dotcom es inevitable, pero muchos expertos subrayan que los paralelismos son superficiales. Philippe Laffont, fundador de Coatue Management, resume la diferencia esencial: “Durante la burbuja dotcom, todo el capital fue alimentado por OPIs y startups con modelos dudosos. Hoy, las big tech generan cerca de 1 billón dólares en flujo de caja libre sin deuda significativa”. Mark Cuban, que vivió el 2000 desde adentro, va incluso más lejos al señalar que “había gente creando empresas solo con un sitio web y saliendo a bolsa. Eso sí era una burbuja sin valor intrínseco… No vemos eso ahora”.

Hoy las compañías que lideran la inversión en IA —Microsoft, Alphabet, Amazon y Meta— no solo son rentables, sino que dominan industrias consolidadas y generan recursos suficientes para financiar la carrera tecnológica sin depender de deuda ni especulación.

Eric Schmidt, ex CEO de Google, sostiene que la transformación actual no puede compararse con la de hace dos décadas, porque estamos ante un cambio estructural: “Es improbable que sea una burbuja. Estamos viendo una nueva estructura industrial. Nunca he visto hardware que no fuera absorbido por software”.

El optimismo y sus sombras: Los argumentos que alimentan el debate

A pesar de los fundamentos, el mercado muestra señales que recuerdan a otras épocas de euforia. El gasto de capital de los hiperescaladores superará los 380.000 millones de dólares en 2025, una cifra histórica que incluso Sundar Pichai, CEO de Alphabet, describió como “excesiva en algunos tramos” y susceptible de “sobre reaccionar” antes de estabilizarse.

JENSEN HUANG, CEO DE NVIDIA, RECHAZA LA IDEA DE UNA BURBUJA, PORQUE LA IA YA GENERA BENEFICIOS CONCRETOS: “LA IA YA GENERA INTELIGENCIA POR LA QUE VALE LA PENA PAGAR”

El problema no es solo la magnitud del gasto, sino su velocidad. Aswath Damodaran, profesor de Finanzas en Stern y famoso por sus métodos de valuaciones, estima que, para justificar la infraestructura en construcción, la industria necesitaría generar unos 4 billones de dólares en ingresos, muy por encima del tamaño actual del mercado. Daniel Pinto, de JPMorgan, coincide al afirmar que, “para justificar estas valuaciones, se descuenta un nivel de productividad que llegará, pero no tan rápido como el mercado lo está valorando”.

Los protagonistas de la revolución tecnológica tampoco son ajenos a las dudas. Sam Altman, fundador de OpenAI, declaró: “¿Estamos en una fase en la que los inversores, en general, están demasiado entusiasmados con la IA? En mi opinión, sí. ¿Es la IA el acontecimiento más importante de los últimos tiempos? En mi opinión, también sí.” Mientras que Bill Gates advierte que “el valor es extremadamente alto… hay un frenesí. Muchas inversiones serán callejones sin salida.” Y Bret Taylor, presidente de OpenAI, es incluso mucho más tajante: “Estamos en una burbuja, y mucha gente perderá mucho dinero.”

Mega inversiones entre gigantes: ¿Señal de confianza o un circulo cerrado?

Uno de los puntos que más alimenta el debate sobre una posible burbuja es la magnitud y la estructura de los acuerdos entre las grandes compañías de IA. El reciente pacto entre Nvidia, Microsoft y Anthropic expone esta dinámica a plena luz. Anthropic se comprometió a comprar 30.000 millones de dólares en capacidad de nube de Microsoft, incluyendo hasta 1 gigavatio adicional, mientras que las operaciones correrán sobre sistemas avanzados de Nvidia. A cambio, Nvidia y Microsoft invertirán hasta 10.000 millones y 5.000 millones de dólares, respectivamente, en la startup.

Es un ejemplo más de lo que analistas describen como un entramado circular. Básicamente la compañía A invierte en la compañía B y la compañía B compra sus productos a la compañía A. Este patrón no se limita a este acuerdo: Nvidia planea invertir hasta 100.000 millones de dólares en OpenAI, que a su vez se comprometió a adquirir 10 GW de chips de Nvidia, además de 6 GW adicionales de AMD, que también otorgó warrants que podrían darle una participación de casi 10% en OpenAI.

La magnitud y la interdependencia de estas operaciones han despertado suspicacias en Wall Street. Según varios analistas, estos acuerdos “podrían estar inflando las expectativas de tamaño del mercado y la demanda efectiva de servicios de IA”, generando la sensación de una industria que crece hacia adentro más que hacia afuera.

UNA CONCLUSIÓN A LA CUAL PODEMOS LLEGAR ES QUE NO HAY UNA BURBUJA GENERALIZADA, PERO SÍ BURBUJAS ESPECÍFICAS. ALGUNAS EMPRESAS COTIZAN MÁS POR EXPECTATIVAS QUE POR RESULTADOS CONCRETOS

Las razones del optimismo: Una tecnologia que ya genera valor

Frente a estas advertencias, las voces más influyentes del sector defienden con firmeza la naturaleza estructural de este ciclo. Jensen Huang, CEO de Nvidia, rechaza la idea de una burbuja, porque la IA ya genera beneficios concretos: “Estamos en una transición natural hacia la computación acelerada. La IA ya genera inteligencia por la que vale la pena pagar”.

Lisa Su, al frente de AMD, también pide una mirada más amplia al afirmar que “quienes hablan de burbuja piensan demasiado a corto plazo. La IA transformará fundamentalmente todo lo que hacemos en los próximos cinco años”.

El argumento financiero es igual de sólido. Bill Ford, de General Atlantic, señala que “el Capex está respaldado por ingresos reales y ganancias actuales, no por deuda”; mientras que Laffont agrega que, aun si el costo por token cae, “la cantidad de cosas que podemos hacer con tokens baratos es casi infinita”.

El mensaje es claro: la demanda por IA no solo es real, sino que tiene espacio para multiplicarse.

Un mercado dividido: No todas las empresas enfrentan el mismo riesgo

Una conclusión a la cual podemos llegar es que no hay una burbuja generalizada, pero sí burbujas específicas. Algunas empresas cotizan más por expectativas que por resultados concretos. Nvidia, pese a su desempeño extraordinario, depende del ritmo de inversión en data centers, que podría moderarse si los hiperescaladores ajustan su gasto. Lo cual no parece que sucederá en el corto plazo, dados los impresionantes resultados reportados, con crecimientos en ingresos y beneficios superiores al 60% interanuales y el hecho de que reportaron una guía para el último trimestre del año que incluso superó las exigentes estimaciones de los analistas. A su vez resaltamos que estos resultados fueron impulsados por un crecimiento excepcional en su negocio de centros de datos clave para el desarrollo de la IA. Luego del reporte Jensen Huang duplicó la apuesta y declaró que “se ha hablado mucho de una burbuja de la IA. Desde nuestra perspectiva, vemos algo muy diferente”.

Por otra parte, existen compañías como Palantir, cuya valuación —sumamente exigente— se apoya en gran medida en expectativas de crecimiento futuro, mientras que Tesla recibe una prima asociada a la temática de inteligencia artificial que excede ampliamente su realidad operativa actual.

RAY DALIO SOSTIENE QUE ESTE CICLO SE PARECE AL DE 1998 – 1999: UNA TECNOLOGÍA REAL Y TRANSFORMADORA, PERO VALUACIONES DIFÍCILES DE SOSTENER

En contraste, los gigantes tecnológicos operan desde otra posición. Alphabet, Microsoft, Amazon y Meta cuentan con ingresos diversificados, flujos de caja considerables y la capacidad de integrar cada etapa de la cadena de valor: chips, datos, modelos y servicios en la nube. Esto los vuelve más resistentes ante cualquier corrección.

Jeff Bezos define la situación como una “burbuja industrial” y agrega que “las burbujas industriales no son tan malas, porque cuando baja el polvo, la sociedad se beneficia de esas invenciones”.

Incluso Sundar Pichai, que reconoce la existencia de excesos, subraya que los grandes actores poseen una ventaja estructural gracias a lo que denomina una “pila completa” de capacidades.

La teconologia es real, pero las valuaciones pueden no serlo

Ray Dalio sostiene que este ciclo se parece al de 1998 – 1999: una tecnología real y transformadora, pero con valuaciones difíciles de sostener, por lo que concluye que “nos encontramos en una especie de burbuja, pero aún no hemos visto el pinchazo”.

Pat Gelsinger, ex CEO de Intel, adopta una postura similar: “Estamos en una burbuja, pero no explotará en varios años”.

La visión más razonable parece ubicarse entre ambos extremos: la IA está cambiando la economía con una velocidad inédita, pero parte del mercado podría estar descontando demasiado, demasiado rápido.

El mayor riesgo es que nadie sabe cuál será el catalizador que haga explotar dicha burbuja. Podría ser un freno en la demanda, limitaciones energéticas, cuellos de botella por falta de infraestructura, un retorno de inversión considerablemente menor de lo esperado o alguna regulación que modifique las condiciones y la viabilidad del mercado.

Lo único seguro es que la IA seguirá progresando y que, como siempre sucede en estas circunstancias, habrá ganadores y perdedores. La gran incógnita es cuántas de las compañías que están hoy invirtiendo fuertemente para desarrollar la IA efectivamente generarán beneficios que justifiquen estas inversiones, cuáles serán las perdedoras que terminen como las puntocom en los 2000 y cuántos inversores serán víctima de estas.