En menos de una década, los Certificados de Proyectos de Inversión (CERPIs) han pasado de ser un vehículo reservado a inversionistas institucionales a convertirse en una puerta de entrada para la banca

privada. La reciente emisión de Promecap, con un enfoque multigestor internacional, refleja este cambio y plantea nuevos retos para el mercado mexicano.

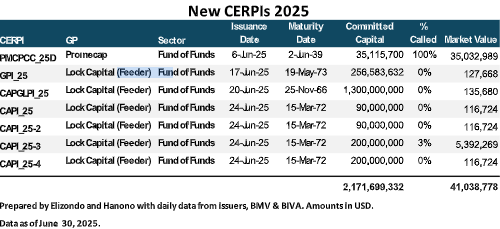

En los primeros seis meses de 2025 se emitieron siete CERPIs, destacando la colocación de Promecap (PMCPCC), que incursiona con un fondo de fondos dirigido a inversionistas de banca privada. La emisión fue por 35,1 millones de dólares, dentro de un programa total autorizado por 650 millones de dólares. (Publicación del 1 de Julio).

El esfuerzo por dar acceso a inversionistas de banca privada a fondos de capital privado internacionales en México mediante vehículos listados en bolsa comenzó en 2016 con StepStone, que desde entonces ha lanzado varias emisiones con diferentes características. Posteriormente, en 2023, Manhattan Venture Partners (MVP) realizó una emisión. Estos pasos han ido abriendo gradualmente un mercado que, hasta hace pocos años, estaba prácticamente reservado a inversionistas institucionales y grandes patrimonios.

La emisión de Promecap destaca por su estructura de fondo de fondos con exposición a múltiples GPs internacionales, lo que amplía la diversificación y mitiga la concentración de riesgo. En contraste, las emisiones de MVP y StepStone se enfocan exclusivamente en uno o varios vehículos gestionados directamente por sus propias plataformas, lo que limita la diversificación entre gestores y estrategias. La propuesta de Promecap se alinea con modelos internacionales que buscan ofrecer a inversionistas privados una experiencia más cercana a la de un portafolio institucional, aprovechando la gestión de terceros especializados.

Además de estos emisores, plataformas globales, gestores internacionales de primer nivel, multi-family offices (MFO) y asesores patrimoniales independientes han realizado colocaciones privadas que permiten a sus clientes participar en oportunidades de capital privado internacionales, ya sea mediante un solo fondo o portafolios diversificados. Este tipo de estructuras privadas complementa la oferta pública en bolsa, ampliando las alternativas disponibles para la banca privada y sus clientes.

Hace algunas semanas, Funds Society comentó el estudio de Sandy Kaul de Franklin Templeton (CAIA Crossing the Threshold, 2024), donde se analiza cómo, en menos de dos décadas, las inversiones

alternativas han dejado de ser un nicho reservado para inversionistas institucionales y grandes fortunas, convirtiéndose en un componente creciente de las carteras de inversionistas individuales. Entre 2005 y

2023, los activos bajo gestión en alternativas se quintuplicaron, pasando de 4 a 22 billones de dólares, alcanzando el 15% de los activos globales.

En el caso específico de América Latina, el proceso de democratización de las alternativas ha sido más gradual, condicionado por marcos regulatorios, niveles de sofisticación de los inversionistas y disponibilidad de vehículos adaptados al mercado local. México, con su figura de los CERPIs, se ha convertido en un laboratorio interesante que combina la regulación del mercado de valores con la posibilidad de invertir en estrategias globales, y al mismo tiempo permite la participación de inversionistas de banca privada que cumplan ciertos requisitos patrimoniales y de conocimiento.

No obstante, la experiencia internacional muestra que la democratización de las inversiones alternativas conlleva desafíos. Entre ellos destacan la necesidad de controlar las comisiones totales (management fees y performance fees) y de preservar retornos netos atractivos frente a clases de activos líquidas como renta variable o renta fija de alto rendimiento. Si estos factores no se equilibran, el acceso podría resultar “caro” en términos relativos, especialmente considerando la menor liquidez y los plazos de inversión más largos que caracterizan a las estrategias privadas.

El caso de Promecap puede interpretarse como un experimento relevante para el mercado mexicano. Su combinación de diversificación multigestor, listado en bolsa y enfoque hacia banca privada le permite diferenciarse y potencialmente sentar un precedente para otros emisores. Si logra mantener costos competitivos, niveles adecuados de liquidez secundaria y un desempeño alineado con las expectativas de los inversionistas, podría abrir la puerta a una nueva ola de emisiones de este tipo, tanto por gestores locales como internacionales.

En un entorno global donde las alternativas representan un componente cada vez más importante de las carteras y donde la competencia por el capital de inversionistas sofisticados se intensifica, la evolución de los CERPIs dirigidos a banca privada en México será un tema a seguir de cerca durante los próximos años.

Según datos recientes de la Comisión Nacional de los Mercados y la Competencia (CNMC)la facturación del comercio electrónico en España aumentó un 13,1% en 2024 con respecto al año anterior. Esta es solamente una pequeña evidencia de que se están incrementando cada vez más todas las transacciones que se hacen online. Por ello, la lucha contra la delincuencia financiera se ha convertido en un desafío complejo al que las empresas deben hacer frente de manera activa.

El balance de actividad elaborado por el Instituto Nacional de Ciberseguridad (INCIBE), también publica cifras de relevancia: en 2024 se atendieron 341 incidentes en el ámbito de los operadores esenciales e importantes, de los cuales un 23,8% correspondieron al sistema financiero y tributario. Desafíos como el blanqueo de capitales y la corrupción exigen soluciones innovadoras y efectivas, y en este sentido, la IA se posiciona como una herramienta clave para abordar estos retos y transformar el sector financiero.

Sin embargo, su verdadero potencial no reside únicamente en su implementación tecnológica, sino en la capacidad de comprender a fondo los desafíos regulatorios y operativos que definen este sector.

Buenas prácticas para prevenir delitos financieros

Hoy en día las instituciones financieras enfrentan el doble desafío de prevenir la delincuencia económica mientras se adaptan a normativas en constante evolución. Desde SAS, líder en IA y analítica de datos, han establecido unas buenas prácticas basadas en tecnologías avanzadas que pueden marcar una diferencia significativa en la efectividad de las estrategias. Estas herramientas no solo ayudan a identificar actividades ilícitas, sino también a construir sistemas financieros más seguros y transparentes:

Mapeo de redes complejas: utilizar analítica avanzada que permita identificar relaciones ocultas y flujos de dinero entre múltiples entidades, lo que facilita desmantelar redes de delincuentes con mayor precisión.

Automatización de procesos: incorporar inteligencia artificial para automatizar la detección de fraudes y actividades de blanqueo de capitales, reduciendo tiempos de respuesta y mejorando la precisión en los análisis.

Cumplimiento normativo proactivo: mantenerse al día con las regulaciones locales y europeas mediante soluciones tecnológicas que faciliten la adaptación a cambios normativos y garanticen el cumplimiento.

Visión integral del riesgo: consolidar información de diversas fuentes para obtener una perspectiva completa del riesgo, lo que permite tomar decisiones más informadas y estratégicas.

La delincuencia financiera evoluciona constantemente, por lo que es fundamental que las instituciones adopten un enfoque preventivo y flexible. Al implementar estas buenas prácticas, las organizaciones pueden adelantarse a los delincuentes y contribuir a un sistema financiero más seguro y transparente para todos.

Inteligencia artificial vs. delitos financieros

El sector financiero comenzó realizando análisis manuales para detectar actividad sospechosa, y con la evolución de la tecnología fueron aplicando distintas estrategias para hacer frente a los avances de los ciberdelincuentes. Con la irrupción de la IA, las reglas han vuelto a cambiar, y las instituciones deben volver a adaptarse.

Los datos demuestran que ya son conscientes de ello, ya que, según estudio de SAS, empresa líder en analítica de datos e inteligencia artificial, el 75% de los bancos aseguraron que aumentarían la inversión en tecnología de riesgos debido al panorama económico incierto que se está viviendo.

Especialmente apuntaladas por el uso de tecnologías innovadoras y disruptivas que ha mejorado la calidad de vida de millones de personas, las tendencias mundiales del sector salud están impulsando el atractivo de los fondos de inversión. Este factor representa una oportunidad para los inversionistas, abordada con un enfoque estratégico y privilegiar la solidez empresarial sobre la especulación de nuevos productos o servicios, según destacan actores de la industria.

“Para invertir en el sector salud se requiere contar con expertos y diversificar en distintas industrias, así como construir un portafolio de compañías sólidas que lideren los avances tecnológicos. Estos avances ofrecen un entorno propicio, que los inversionistas pueden aprovechar mediante decisiones fundamentadas en la calidad operativa y financiera de las compañías”, explicó Kimberly Acosta, directora comercial de Operadora Valmex de Fondos de Inversión.

Por su parte, Fausto Ávila, socio de Auditoría especialista en el sector salud de KPMG, dijo en entrevista para medios que la industria es uno de los rubros más grandes y, también, uno de los que más han evolucionado con la incursión de la era digital. Razones por las que este sector se ha vuelto atractivo para los inversionistas.

Valmex explicó que este espacio se encuentra en una posición privilegiada para capitalizar tendencias globales como el envejecimiento poblacional y, en consecuencia, la longevidad del ser humano, ya que la población adulta mayor se incrementa cada año, y con ella, la demanda y el gasto en salud.

De acuerdo con la Organización de las Naciones Unidas (ONU), a nivel mundial se espera que la tasa de crecimiento anual de la población de personas adultas mayores, de 65 años en adelante, aumente más rápido a comparación del resto de los grupos de edad. Tan solo en México, se prevé que el valor de este sector en los próximos cinco años sea de más de 110 mil millones de dólares, de acuerdo con cifras de Statista.

Expansión futura

La expansión en el sector salud en el mundo entero es no solo una realidad presente y hacia el futuro, también será incontenible. En ese sentido, con base en el análisis de Peterson-KFF –con datos de la Medical Expenditure Panel Survey 2021–, las personas mayores de 55 años de edad representan actualmente el 31% de la población mundial, sin embargo, generan en promedio el 55% del gasto en salud.

Además, tanto en entornos clínicos como de investigación, la evolución tecnológica en este sector –impulsada por la inteligencia artificial (IA)– ha optimizado la detección y tratamiento de enfermedades, el desarrollo farmacéutico, la automatización, las herramientas analíticas, la mejora de equipo y servicios médicos, así como la digitalización y gestión de datos. Asimismo, ha transformado la robótica y la biotecnología.

Otra tendencia relevante a considerar es el incremento en el valor de los activos de las compañías farmacéuticas consolidadas de China. Desde 2014, el país ha experimentado un crecimiento significativo en la cantidad de Ensayos Controlados Aleatorios (RCT, por sus siglas en inglés), superando a Estados Unidos, Japón, Corea del Sur y Taiwán.

En 2023, China alcanzó cerca de 8.000 ensayos, mientras que Estados Unidos se mantuvo en un rango de entre 4.500 y 5.000; Japón, Corea del Sur y Taiwán, por su parte, realizaron entre 1.000 y 2.000.

Fondos especializados

En ese contexto, existen fondos relacionados con el sector salud, con un horizonte de inversión de largo plazo, que utilizan instrumentos de inversión de renta variable global vinculados a dicho mercado. Entre ellos está Polar Capital Biotechnology Fund, un sub-fondo irlandés que invierte de forma global en el ecosistema biotecnológico (desde compañías “big-cap” especializadas en terapias innovadoras hasta firmas de diagnóstico y herramientas de laboratorio), con el objetivo de preservar capital y lograr apreciación a largo plazo.

Por su parte, el vehículo Bellevue Medtech & SE «HI» (EURHDG) es un fondo que tiene como política invertir en empresas directamente implicadas en el sector de la medicina. Un 99,6% de su cartera, es decir, prácticamente su totalidad está compuesta por empresas del sector salud.

En México y en otros países de la región el potencial es mayúsculo y la industria de fondos de inversión posicionados en el sector salud tienen mucho por avanzar. Destaca por ejemplo el fondo VALMEX Health Care (VALMXHC), que Operadora Valmex gestiona con la asesoría de Alliance Bernstein, por medio del modelo AB International Health Portfolio.

Los países de la Organización para la Cooperación y Desarrollo Económicos (OCDE) tienen un alto potencial de inversión financiera debido al ahorro de las familias.

Esta gran masa monetaria en forma de ahorro totaliza un aproximado de 2,1 billones de dólares, según el estudio de Vanguard, titulado: » Componentes básicos de un sistema de inversión minorista exitoso».

De acuerdo con el mismo informe, se identifica una tendencia global general: a pesar de que se estima que hay 51,7 billones de dólares en ahorros de los hogares en todos los países de la OCDE, muy pocas personas están poniendo su dinero a trabajar en los mercados financieros.

Además, se calcula que si los hogares de los países más poblados de la OCDE destinarán solo el 10% de sus ahorros en efectivo excedentes a inversiones, los mercados de capitales podrían crecer en aproximadamente 2,1 billones de dólares.

Incrementar la participación en los mercados financieros es precisamente uno de los grandes desafíos para los próximos años. Vanguard propone algunas recomendaciones de políticas para fomentar la inversión de las personas, entre ellas.

Inscripción automática: la implementación de sistemas de jubilación que inscriben automáticamente a los trabajadores elegibles en planes de ahorro, con aportes invertidos y administrados en su nombre, ha demostrado ser altamente efectiva para aumentar la participación en inversiones y la riqueza a largo plazo.

Incentivos fiscales: habilitar vehículos de inversión con ventajas fiscales y ofrecer otras iniciativas eficientes desde el punto de vista fiscal puede incentivar significativamente a las personas a trasladar sus ahorros en efectivo a los mercados de capitales.

Productos por defecto: dirigir a los clientes hacia inversiones por defecto o preaprobadas puede beneficiar a aquellos que carecen de tiempo, motivación o habilidades para tomar decisiones de inversión informadas.

Productos predeterminados: dirigir a los clientes hacia inversiones predeterminadas o preaprobadas puede beneficiar a aquellos que carecen de tiempo, motivación o habilidades para tomar decisiones de inversión informadas.

Estas acciones podrían impulsar el alcance para la inversión minorista (retail) y profundizar al mismo tiempo en una mayor seguridad financiera para millones de personas.

Intercam no pudo soportar las presiones provocadas tras las acusaciones de supuestas operaciones de lavado de dinero por parte del Departamento del Tesoro de Estados Unidos, la institución que el año siguiente cumpliría 26 años de trayectoria como Grupo Financiero anunció su venta a Kapital Bank.

Kapital Bank, institución financiera mexicana, comprará los activos, pasivos, sucursales y fideicomisos de Intercam Banco, Intercam Casa de Bolsa e Intercam Fondos, el monto total de la operación no fue difundido.

La adquisición, sujeta a las autorizaciones de la Comisión Nacional Bancaria y de Valores (CNBV) y de otras autoridades regulatorias, representa un paso estratégico para Kapital Bank y la oportunidad para robustecer su capacidad operativa y su propuesta de valor en favor de los clientes empresariales.

Kapital Bank informó que inyectará 100 millones de dólares para fortalecer la operación de Intercam, dotarlo de mayor solidez financiera y asegurar el cumplimiento de sus obligaciones con clientes e inversionistas.

Los clientes de Intercam podrán seguir utilizando sus productos y canales habituales, ahora con mayor eficiencia y una experiencia optimizada por la integración de tecnología, la automatización y la inteligencia operativa de Kapital.

Kapital Bank también indicó que reconoce el valor de Intercam, una institución con altos niveles de captación y un equipo de gran experiencia. Por ello, reafirmó su compromiso de preservar el talento humano, brindar nuevas oportunidades de desarrollo y asegurar la estabilidad de los colaboradores que han construido la confianza de los clientes a lo largo del tiempo.

Inicialmente no se informó si la marca Intercam permanecerá, o será absorbida por Kapital Bank para consolidar su nombre en el sistema financiero mexicano. Ambas instituciones acordaron llevar a cabo un proceso de integración gradual, transparente y focalizado en las personas, con el objetivo de preservar la continuidad de las operaciones, fortalecer la confianza de sus clientes y maximizar el valor de la oferta de productos.

“Kapital Bank nació para transformar la manera en que las empresas acceden a servicios financieros. La adquisición de los activos de Intercam Banco, Intercam Casa de Bolsa e Intercam Fondos nos permitirá integrar capacidades complementarias, acelerar la innovación tecnológica y consolidar una oferta más robusta para nuestros clientes actuales y nuevos”, señaló René Saúl, cofundador y CEO de Kapital Bank.

¿Quién es Kapital Bank?

Kapital Bank fue fundada en 2019 por René Saúl Farro, junto con Fernando Sandoval, Eder Echeverría y Arjun Sethi como cofundadores.

Desde sus inicios, la compañía se planteó como objetivo mejorar el acceso al financiamiento para las PyMEs en México, integrando procesos ágiles y tecnología de punta en sus operaciones.

Kapital Bank ha evolucionado hacia un banco consolidado e innovador. En reconocimiento a su solidez, Moody ‘s México le otorgó en el mes de junio la calificación de depósitos a largo plazo A-.mx con perspectiva estable.

Este año, el banco fue reconocido una vez más como Empresa Pionera Tecnológica por el Foro Económico Mundial (WEF) y su CEO René Saúl representó a México como el único integrante mexicano de esta comunidad de innovadores. En 2024, Kapital Bank fue incluido en la lista Disruptor 50 de CNBC, un reconocimiento que se otorga a las empresas privadas más innovadoras y de rápido crecimiento que están transformando sus industrias.

La institución cuenta con presencia en México y Colombia, ofrece soluciones empresariales innovadoras y accesibles impulsadas por la inteligencia artificial. Si bien oficialmente la operación todavía debe ser ratificada por las autoridades regulatorias del país, la Secretaría de Hacienda y Crédito Público se pronunció favorablemente al conocerse la noticia.

Víctima de un letargo que ha afectado a la industria en general, el mercado de fondos de inversión inmobiliaria está reduciendo el ritmo en la creaciónde nuevos vehículos. Y si bien este fenómeno tiene muchas piezas, según delinea un estudio realizado por la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) y la consultora especializada CBRE, hay dos que están moviendo la aguja por el momento: la incertidumbre regulatoria y más intensiones de transacciones en el ecosistema.

Durante el primer trimestre de 2025, sólo se creó un fondo nuevo, con un patrimonio de 19.776 UF (equivalente a 776,6 millones de pesos, o unos 803.570 dólares). Esta es la menor cifra trimestral desde al menos 2021, según datos del estudio, algo que contrasta con los cinco vehículos inaugurados entre enero y marzo del año pasado.

No deja de ser un dato puntual, según recordó Pedro Ariztía, gerente de Activos Inmobliarios de BTG Pactual, en el lanzamiento del informe: “Estamos comparando un solo trimestre, que es poco representativo”.

Aun así, Virginia Fernández, gerente de Estudios de la Acafi, recalca que se trata de un fenómeno que ha afectado a la industria completa, más allá del mercado inmobiliario. “A nivel industria de fondos de inversión, vemos una dificultad por levantar capital. Lo que pasa en el mundo inmobiliario es lo que pasa a nivel de todos los fondos de inversión”, comentó. Y es que con la única excepción de algunos espacios de deuda privada, que han atrapado la atención de los inversionistas, se están creando menos fondos y, además, con montos más pequeños.

El dilema de los fondos

¿A qué se debe esto? Fernández apunta principalmente a la incertidumbre regulatoria, delineando un coctel de inestabilidad política, falta de un marco regulatorio concreto e inversionistas a la espera de pie más firme para las inversiones de largo plazo. En ese sentido, otra interrogante de corto plazo es el resultado de las elecciones presidenciales que se celebrarán a fines de 2025.

A esto se suma, destaca Ariztía, el efecto que han tenido las dinámicas del inversionista privado en particular. Los datos de la Acafi y CBRE muestran que el 60% de los recursos de la industria de vehículos inmobiliarios locales está en manos de clientes privados –incluyendo bancas privadas, family offices y otros no institucionales– y el 40% en manos de institucionales. Dos grupos con filosofías de inversión, necesidades de liquidez y horizontes de inversión muy distintos.

“Quizás, a nivel sector, sobre todo para inversiones de más largo plazo, lo vemos menos dinámico”, es el diagnóstico del ejecutivo de BTG Pactual. Después de las protestas que iniciaron en octubre de 2019 –el llamado “estallido social”– y la pandemia, los clientes privados locales llevaron a cabo una ola de migraciones de activos, reduciendo marcadamente su exposición a Chile respecto a lo que tenían antes. “Es un aportante muy relevante que todavía está con bastante menor apetito a invertir en el largo plazo de lo que veíamos antes”, señala Ariztía.

Luces de esperanza

Si bien esa incertidumbre, particularmente en lo relacionado a la burocracia y los permisos para la construcción –la famosa “permisología”–, sigue vigente, ha tenido una evolución que algunos miran con esperanza. “Se ha visto cada vez una menor incertidumbre y un mayor apetito. Creemos que va en la dirección correcta”, en palabras del gerente de Activos Inmobiliarios de BTG Pactual.

En particular, el estudio reveló que hay potencial de transacciones en el mercado. En una encuesta de percepción que llevaron a cabo con ejecutivos de la industria de AGFs, el porcentaje de profesionales que esperan “comprar más” activos inmobiliarios que el año anterior se ubicó en 38% este año, un avance respecto al 33% que marcó en el sondeo de 2024.

A la par, también hay más intensiones de “vender más” que el ejercicio anterior, pasando de 40% en 2024 a 48% en 2025.

“En ambos casos sube: la percepción de apetito por comprar más y por vender más. ¿Cómo se explica eso? Porque los fondos de inversión administran patrimonio separado”, explica Ariztía, agregando que hay “una parte importante” de aportantes de fondos inmobiliarios relevantes que han optado por “procesos ordenados de desinversión» para recibir a capital. Dentro de ese grupo, hay quienes quieren posicionarse en otros activos. “Es complementario”, explica.

En ese sentido, el profesional asegura que se podría esperar que esto decante en un aumento de los fondos inmobiliarios en los demás trimestres del año. “Los principales signos de interrogación que hubo hasta hace poco, por ejemplo, con la clase de activos de oficinas, ya están resueltos. No hay ninguna clase de activos que veamos que esté más castigada”, comenta, agregando que ven “una buena impresión por parte de los inversionistas”.

Foto cedidaBjoern Jesch, Chief Product Officer en AllianzGI

Allianz Global Investors (AllianzGI) ha anunciado la incorporación de Bjoern Jesch a la firma como director de Productos (Chief Product Officer). En su nuevo cargo, Jesch dirigirá el departamento de Soluciones de Productos y Marketing de AllianzGI, con la responsabilidad ejecutiva de garantizar que la oferta de productos y el posicionamiento estratégico de la gestora responden eficazmente a las necesidades de los clientes.

Con sede en Fráncfort, Bjoern se unirá a la compañía el próximo 1 de septiembre, pasando a formar parte del Comité Ejecutivo de AllianzGI y reportará a Tobias Pross, CEO de Allianz Global Investors.

Bjoern aporta más de tres décadas de experiencia en diversos sectores de la industria a AllianzGI. Ha ocupado puestos de alta dirección en gestión de carteras, gestión de productos y soluciones a lo largo de su carrera.

Anteriormente trabajó en DWS Group, donde su último cargo fue el de director global de Inversiones y director ejecutivo de DWS Suiza. Previamente, fue director global de Multi Asset & Solutions y director de Inversiones para EMEA en DWS Group.

Antes de su etapa en DWS, Bjoern fue director global de Soluciones y Productos de Inversión en Credit Suisse (2018-2020) y director de Inversiones y de Gestión de Carteras en Union Investment (2012-2018). Al inicio de su carrera trabajó en Deutsche Bank, primero como adjunto y luego como director de Soluciones de Inversión Globales en Alemania, así como director de Inversiones y director de Gestión de Carteras.

“El nombramiento de un profesional del calibre de Bjoern pone de relieve la importancia que otorgamos a la nueva función de Soluciones de Productos y Marketing y reafirma que AllianzGI es el hogar natural de algunos de los mejores talentos del sector de la inversión. Gracias a su amplia experiencia en inversiones, su profundo conocimiento de las necesidades en constante evolución de los clientes y a su trayectoria en innovación, esperamos con entusiasmo la incorporación de Bjoern al equipo directivo, confiando en que desempeñará un papel clave en el crecimiento estratégico de la firma”, comentó Tobias Pross, CEO de AllianzGI.

Por su parte, Bjoern admitió estar «muy ilusionado» por unirse a AllianzGI, «una compañía que ya conozco y que comparte mi compromiso con el rendimiento y mi pasión por el enfoque al cliente». El directivo añadió que «trabajando en estrecha colaboración con mis nuevos compañeros de Inversiones y Distribución, así como con los expertos que forman parte del equipo de Product Solutions & Marketing, estoy convencido de que juntos construiremos una función de alto rendimiento que impulsará el crecimiento de AllianzGI y atenderá de manera óptima las necesidades de nuestros clientes”.

El Banco Europeo de Inversiones (BEI) ha firmado con A&G y Urbania Alpha (cuya marca comercial es AEXX Capital) sendos acuerdos para canalizar un total de 230 millones de euros hacia nuevos proyectos de desarrollo urbano, incluida la vivienda asequible, y de turismo sostenible.

Los acuerdos se realizan gracias a la aportación del Fondo de Resiliencia Autonómica (FRA), incluido en el Plan de Recuperación, Transformación y Resiliencia de España y financiado por NextGeneration EU. Más concretamente, gracias al instrumento puesto en marcha por el BEI para canalizar financiación a través de intermediarios financieros mediante el cual ya se han firmado acuerdos que apoyarán inversiones en desarrollo urbano y turismo sostenible por un total de 640 millones de euros.

Como ocurre con los primeros acuerdos firmados por el BEI bajo este instrumento, el grupo A&G y Urbania Alpha/AEXX Capital evaluarán oportunidades de inversión en todo el territorio nacional para promover proyectos en ámbitos como la vivienda asequible, la educación, las infraestructuras sanitarias, sociales y culturales, la movilidad sostenible, la gestión de residuos y de agua, la eficiencia energética y el turismo sostenible.

El BEI ha asignado a A&G 130 millones de euros que serán canalizados a través de “A&G Real Estate Sustainable Developments, SICC S.A”. La asignación a Urbania Alpha/AEXX Capital ha sido de 100 millones de euros que se canalizará a través de “AEXX Impact Investments I, SICC S.A”. Ambos son vehículos regulados y constituidos específicamente para esta actuación. Las formas de inversión que contempla A&G son participaciones en capital, mientras que Urbania Alpha/AEXX Capital financiará proyectos a través de capital, préstamos, o una combinación de ambos. El importe máximo es de 22 millones de euros por proyecto y plazos máximos de recuperación de la inversión de 15 años para inversiones en capital y 20 años para deuda. El periodo de inversión se extiende hasta diciembre de 2030.

“Con la firma de estos dos nuevos acuerdos de financiación, el BEI continúa acelerando la puesta en marcha del Fondo de Resiliencia Autonómica, al tiempo que impulsa la inversión en desarrollo urbano, vivienda asequible y turismo sostenible en España. La colaboración público-privada, como la que reflejan los acuerdos firmados hoy con A&G y Urbania Alpha, es esencial para movilizar el capital necesario para hacer más accesible la vivienda, fomentar un modelo de turismo respetuoso con el medio ambiente y adaptar nuestras ciudades a las nuevas necesidades de los ciudadanos”, ha comentado Jean-Christophe Laloux, director general de Operaciones de Financiación y Asesoría en la Unión Europea del BEI.

“La firma de estos acuerdos consolida la puesta en marcha del instrumento intermediado del Fondo de Resiliencia Autonómica, ampliando su alcance a nuevos intermediarios financieros especializados. Se trata de un paso relevante para seguir canalizando financiación europea hacia proyectos con impacto real en ámbitos clave como la vivienda asequible, la regeneración urbana y el turismo sostenible”, ha señalado Inés Carpio, directora general de Financiación Internacional del Tesoro.

Alejandro Nuñez, director de Inversiones Alternativas de A&G: “Agradecemos la confianza de un inversor de prestigio excepcional como BEI para movilizar una parte considerable del Fondo de Resiliencia Autonómica. Creemos que A&G está en posición privilegiada para gestionar capital público-privado que contribuya de manera efectiva a proyectos de regeneración urbana y turismo sostenible en España. A&G ha conseguido crear durante los últimos años una plataforma de reconocido prestigio en inversión inmobiliaria en España. El mandato otorgado por BEI nos brinda la oportunidad de canalizar recursos clave hacia el fomento de la vivienda asequible en alquiler, favoreciendo al mismo tiempo actuaciones sostenibles y de creación de empleo local.”

Para Alberto López, socio fundador de Urbania Alpha/AEXX Capital: “Este es un paso fundamental en la misión de Urbania Alpha/AEXX Capital de diversificar sus líneas de inversión generando un impacto positivo y medible en la comunidad. Agradecemos profundamente la confianza del BEI y el esfuerzo de todo nuestro equipo, bajo el liderazgo de Javier Beperet, que ha hecho posible este importante logro para canalizar fondos europeos que permitan abordar importantes retos sociales y medioambientales a través del sector inmobiliario.”

El patrimonio de los fondos ASG en España, que consideran criterios ambientales, sociales y de buen gobierno, experimentó un incremento del 4,72% al finalizar el primer semestre de 2025, alcanzando aproximadamente 6.889 millones de euros, para un total de 152.767 millones, de acuerdo con información proporcionada por VDOS.

Así, se ha continuado con la tendencia positiva observada en 2024, año en que el valor de estos fondos aumentó un 11%.

A nivel más general, al concluir junio, los fondos nacionales que cumplen con los criterios ESG constituían el 35, 92% del total de fondos en España, con un 80,18% del patrimonio sostenible, equivalente a 122.486 millones, concentrado en entidades bancarias.

Entre las entidades, las sociedades cooperativas de crédito vieron el mayor aumento porcentual del patrimonio durante el semestre, con un 26,2%, seguido por los grupos independientes con un 14,7%, grupos internacionales con un 12,4%, aseguradoras con un 7,2% y bancos con un 2,53%.

Las entidades bancarias siguieron liderando en cuota de mercado, seguidas por grupos independientes con un 9,7% del mercado, aseguradoras con un 3,75%, grupos internacionales con un 2,95% y sociedades cooperativas de crédito con un 3,4%.

Gestoras y vehículos

En términos de gestión, Santander Asset Management encabezó con el mayor patrimonio ASG al cierre de junio con 33.378 millones, seguida de CaixaBank Asset Management y Kutxabank Gestión, con 30.640 y 17.790 millones respectivamente.

Ibercaja Gestión logró el mayor aumento patrimonial en el periodo, con 1.760 millones, seguido de Unicaja Asset Management con 1.700 millones y Kutxabank Gestión con 1.070 millones.

Respecto a los tipos de activos, los fondos de renta fija representaron el 34,33% del patrimonio total, seguidos por los fondos mixtos con un 27,43% y los de renta variable y sectoriales con un 26,48%.

Individualmente, los vehículos con mayor incremento patrimonial en el año fueron el CaixaBank Master Renta Fija Deuda Pública 1-3 Advised By, con 914 millones; el Laboral Kutxa Ahorro Corto Plazo, con 911 millones; y el Sabadell Rendimiento, con 898 millones.

En el ámbito de los fondos con criterios ESG, Renta 4Gestora destacó entre las gestoras nacionales al cierre del semestre con 54 fondos, seguida por Santander Asset Management y CaixaBank Asset Management con 34 y 33 fondos respectivamente. Entre las internacionales, Amundi Asset Management lideró con 216 fondos, seguida por BlackRock Investment Management y BNP Paribas Asset con 167 y 162 fondos respectivamente.

En lo que respecta a la distribución por tipo de activo, dentro de los fondos internacionales, el 51% eran de renta variable y sectoriales, mientras que los de renta fija representaban un 33,4% y los mixtos un 9,4%; por otro lado, entre los nacionales, sobresalieron los fondos mixtos con un 37,2%, seguidos por renta variable y sectoriales y renta fija con, respectivamente, un 36,7% y un 18,5%.

Los inversores se preparan para la cita más importante del verano: el simposio de banqueros centrales que se celebra cada año en Jackson Hole (Wyoming). El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, ejerce de anfitrión de un cónclave que se celebra desde 1982. “El simposio económico de Jackson Hole es el Woodstock de los banqueros centrales, salvo que con presentaciones en PowerPoint, sombreros de cowboy y bailes en línea”. Así describe Vincent Reinhart, economista jefe de BNY Investments, el encuentro de este fin de semana.

La reunión se celebra bajo el lema “Mercados laborales en transición: demografía, productividad y política macroeconómica”. Reinhart -que trabajó 24 años en la Fed con cargos como director de la División de Asuntos Monetarios y Secretario y Economista del Comité Federal de Mercado Abierto (FOMC)- ve este encuentro como una oportunidad para debatir sobre la inteligencia artificial, el crecimiento de la productividad y la conducción de la política monetaria. Eso sí, la cita “llega en un momento de gran relevancia, dadas las dinámicas cambiantes del mercado laboral y el impacto económico de las políticas fronterizas”.

El experto recuerda que en la reunión de julio, la Reserva Federal guardó silencio en su comunicado sobre el futuro de la política monetaria del organismo, con la intención de que Powell usara Jackson Hole para zanjar cuestiones. Desde entonces a hoy, los datos sobre empleo resultaron decepcionantes y los de precios, mixtos. “Es probable que a los responsables de la Fed les preocupe que el crecimiento del empleo esté cerca de velocidad de estancamiento, además, el repunte de la inflación de precios al consumo borró los avances de la primera mitad del año, aunque la incidencia de los aranceles fue limitada”, explica.

En consecuencia, Reinhart espera que Powell señale que la Fed tiene la intención de recortar su tipo de interés oficial en 25 puntos básicos en septiembre y que enmarque esta decisión “ya sea como un bache en el camino dentro del plan a largo plazo de la Fed de renormalizar los tipos, o como un giro hacia un modo enteramente reactivo”. Es más, no descarta que, teniendo en cuenta que esta será la última aparición de Powell en Jackson Hole como presidente, “puede que reflexione sobre su legado y, potencialmente, sobre la importancia de la independencia de los bancos centrales”.

Para Kevin Thozet, miembro del comité de inversión de Carmignac, los participantes en los mercados estarán pendientes de cada palabra de Jerome Powell en la cita de Jackson Hole en busca de indicios sobre si la Fed se sumará al resto del mundo en la ola de recortes de tipos.

“El tira y afloja entre un informe de empleo inferior a lo esperado y una inflación superior a lo previsto ha dejado al presidente de la Fed con señales contradictorias”, argumenta el experto, que considera que Powell no cuenta con “la situación más cómoda para la que -probablemente- será su última intervención en el simposio de Wyoming, sobre todo teniendo en cuenta las críticas que ha recibido del presidente Trump y su entorno”.

Entre la presión de Trump y las expectativas del mercado, Thozet espera que Powell ceda y dé a entender que se reanudará el ciclo de recortes de tipos. “Esta postura es ampliamente anticipada, y los participantes en el mercado esperan que la Fed recorte más de lo que indica actualmente el gráfico de puntos”, argumenta el experto.

Mabrouk Chetouane, director de estrategia de mercados globales de Natixis IM Solutions, destaca el mercado laboral como centro de atención del simposio de Jackson Hole. Y, en este contexto, cree que Powell “deberá demostrar todas sus habilidades como equilibrista para justificar por qué ahora la atención se ha desplazado hacia el objetivo del empleo, relegando al segundo plano el de la inflación, a pesar del retorno de las presiones inflacionistas, como muestran las cifras del IPC y el IPP subyacentes de la semana pasada”.

El experto considera que el impacto probable, “aunque aún incierto”, de la guerra comercial sobre la inflación y el ciclo económico estadounidense debería animar a Powell a “ser paciente”. Pero Chetouane también es consciente de que la presión sobre el presidente de la Fed está aumentando: el presidente Trump le está pidiendo que recorte los tipos; los mercados descuentan tres recortes antes de finales de año y la creación de empleo disminuye de forma constante.

Como resultado, Chetouane espera que Powell “prepare a los inversores para un nuevo ciclo de recortes de tipos a partir de septiembre” y recuerda que en la firma llevan varios meses pensando que la Fed tendría que recortar los tipos en 75 puntos básicos antes de finales de 2025 para combatir la desaceleración económica.

Razones para ser escéptico

Sin embargo, hay expertos que no ven tan clara una postura dovish de Powell. Uno de ellos es Benoit Anne, Senior Managing Director and Head of Market Insights Group, MFS Investment Management, que no ve claro que Powell ofrezca una orientación firme en el simposio de Jackson Hole. Y señala varias razones para ello. Primeramente, recuerda que la Fed transmitió un mensaje de paciencia, incertidumbre y prudencia en julio. Desde entonces, han cambiado los datos -una lectura mediocre del dato de empleo no agrícola- y se ha intensificado el ruido político y la presión sobre la Fed.

El experto de MFS Investment Management recuerda que la Fed depende precisamente de ellos, “pero eso no significa que una sola publicación de datos pueda cambiar necesariamente toda la perspectiva política”. Esto se debe, según Anne, a que es necesario observar “una señal más fuerte más allá de un solo dato”.

Aquí, subraya que es difícil argumentar que las débiles cifras de empleo, así como las marcadas revisiones a la baja de los meses anteriores, sean coherentes con las relativamente benignas solicitudes iniciales de subsidio por desempleo, los datos JOLTS, las cifras salariales, la generación de ingresos, las ventas minoristas, los ingresos por impuestos sobre la renta y las valoraciones de activos. “Hay algo que no cuadra y la Fed querrá investigar un poco más antes de tomar medidas”, asegura para concluir que las pruebas de que el mercado laboral se está deteriorando rápidamente “siguen siendo insuficientes”.

En cuanto a la presión política, es probable que la Fed se mantenga firme en su postura de defensa de su independencia y solo recortará los tipos cuando el FOMC alcance una mayoría de votos que considere que es lo correcto. “Más allá del empleo, sigue existiendo la incertidumbre persistente sobre el impacto de los aranceles en la inflación, lo que justifica cierta prudencia, especialmente dado que la inflación sigue pareciendo persistente”, sentencia Anne.

En un tono similar se expresan los autores del último informe de Liquid Insight de Bank of America: “Sospechamos que Powell no se mostrará tan dovish como está descontando el mercado. Es probable que los comentarios de Powell sean más equilibrados que los de la reunión del FOMC de julio, dado que el informe laboral de julio recuerda los riesgos al alza de la tasa de desempleo”, aseguran.

Hay signos que dan pie a pensar en ello, según los expertos de la firma estadounidense. Primeramente, el hecho de que en el título del discurso de Powell se mencione «Perspectivas económicas» antes que «Revisión del marco» indica que el presidente de la Fed “quiere enviar un mensaje a los mercados sobre las perspectivas de la política monetaria. Los mercados están descontando una rebaja de casi 25 puntos básicos en septiembre, pero creemos que la decisión dependerá de la reacción de Powell al flujo de datos estanflacionarios que haya”.

En definitiva, creen que si Powell quiere inclinarse en contra de un recorte en septiembre, podría decir que la postura política sigue siendo adecuada dados los datos disponibles. Esta formulación le permitiría mantener la opción de recortar si el informe de empleo de agosto es muy débil.

Otros bancos centrales

Para Andrew Jackson, director de inversiones de Vontobel, la reunión de Jackson Hole se celebra en un contexto marcado por retos “muy diferentes y únicos” en cada región. Así, el experto resalta que mientras que ediciones anteriores se centraron en los retos comunes a los que se enfrentan los bancos centrales -como la flexibilización cuantitativa y el apoyo económico relacionado con la pandemia- la edición de este año se desarrolla en un contexto muy diferente: “los bancos centrales se encuentran ahora navegando por una nueva era, en la que las políticas monetarias desempeñarán un papel aún más crítico en los próximos meses”, según afirma Jackson.

En definitiva, cree que los diversos retos a los que se enfrenta cada institución demuestran “la complejidad del panorama económico mundial actual” y que “quizás más que nunca este año, las decisiones que se tomen en los próximos meses serán fundamentales para configurar la trayectoria de las respectivas economías”.

El experto resalta que esta dinámica es especialmente evidente en el caso de la Fed, el BCE, el Banco de Inglaterra (BoE), el Banco Nacional Suizo (SNB) y el Banco de Japón (BoJ). “Cada institución se enfrenta a presiones económicas distintas, lo que complica especialmente sus tareas”.

Jackson apunta que el BCE “parece estar en la posición más favorable, ya que ha logrado avances significativos en todos sus objetivos, incluido el de alcanzar la tasa neutral”, pero esta situación, según el experto, “contrasta con otros bancos centrales, que siguen mostrándose reticentes a hablar de su tasa neutral”.

Mientras tanto, el experto de Vontobel detalla que la Reserva Federal se enfrenta a un camino “particularmente difícil”, ya que las presiones políticas “están aumentando, con la Casa Blanca abogando por recortes de tipos y el posible nombramiento de un nuevo presidente más alineado con la agenda económica de Trump”.

El SNB se enfrenta a sus propios retos, “ya que se prevé que los aranceles estadounidenses del 39% sobre la mayoría de los productos afecten a la economía suiza, lo que podría provocar una nueva contracción del crecimiento el próximo año y aumentar la presión sobre el empleo”, según Jackson, que considera que el organismo “tiene un margen de maniobra limitado y podría considerar una bajada del 0,25% hasta territorio negativo a finales de este año o principios del próximo”.

Por su parte, el Banco de Japón afronta, según Jackson, “la delicada tarea de evitar una reversión del carry trade, un reto que requiere una gestión cuidadosa”.

Sin embargo, opina que es el Banco de Inglaterra el que posiblemente “se enfrenta al mayor reto entre los bancos centrales analizados”, ya que la entidad monetaria está profundamente preocupada por la fragilidad de la dinámica subyacente del mercado británico. Jackson explica que el gobernador Andrew Bailey y su equipo temen que no reducir los tipos con la suficiente rapidez pueda frenar el crecimiento económico. Por otro lado, siguen siendo cautelosos con las presiones inflacionistas, que en Reino Unido están lejos de haber desaparecido.