Los trabajadores del sector de servicios financieros ahorran 57 minutos al día gracias a la IA

| Por Laura Olano | 0 Comentarios

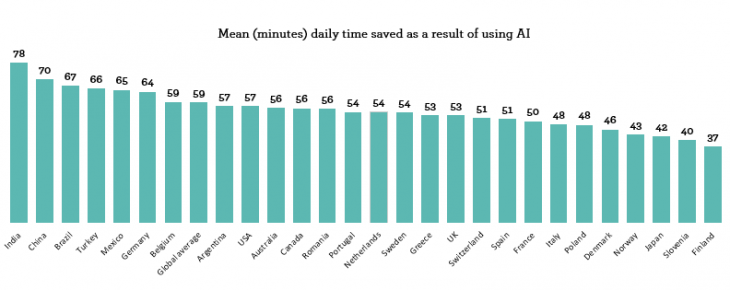

El uso de la inteligencia artificial ahorra a los trabajadores una media de una hora al día (59 minutos). Sin embargo, a nivel nacional, esta tecnología posibilita a los trabajadores españoles ahorrar 51 minutos, algo menos que la media global. Lo dice un nuevo estudio de The Adecco Group, que ha presentado una nueva edición –quinta ya– de su Informe Global Workforce of the Future.

En esta ocasión, con el objetivo de identificar y analizar las tendencias clave que están dando forma al futuro del trabajo, se ha realizado una encuesta a 35.000 trabajadores de 27 países y de diferentes sectores. Bajo esta perspectiva, se han explorado temas cruciales como la digitalización, la necesidad de formación y reskilling, el bienestar de los empleados y el impacto de la inteligencia artificial (IA) en el lugar de trabajo.

A este respecto, la encuesta parece indicar que el tiempo ahorrado se está utilizando para añadir más valor al trabajo de los encuestados: así el 30% de los usuarios españoles afirma que utiliza el tiempo extra para un trabajo más creativo (a nivel global, esta cifra es del 28%). Además, el 27% sostiene que la IA les ha ayudado a lograr un mejor equilibrio entre trabajo y vida personal y el 26% asegura que la IA les ha permitido dedicar más tiempo al pensamiento estratégico.

Sin embargo, hay indicios de que este tiempo no siempre se emplea de forma productiva, ya que el 23% declara que se enfrenta a la misma carga de trabajo y el 21% cree que dedica más tiempo a actividades personales.

En cuanto al ahorro de tiempo por sectores, este es bastante homogéneo a nivel global. Los trabajadores del sector energético, los servicios públicos y las tecnologías limpias registran el mayor ahorro de tiempo, 75 minutos al día. Por el contrario, los del sector aeroespacial y de defensa registran el menor ahorro, 52 minutos al día. Entremedias, los trabajadores del sector tecnológico ahorran una media de 66 minutos al día, los del sector manufacturero, 62 minutos al día y los de los servicios financieros, 57 minutos.

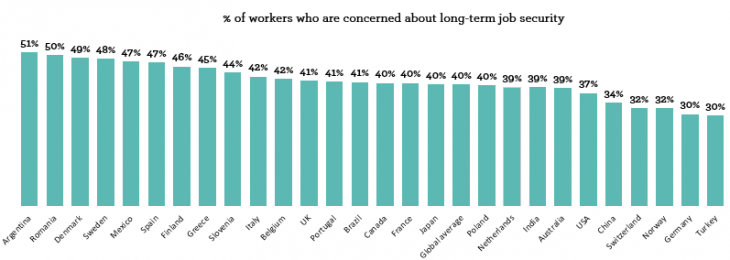

Los trabajadores están cada vez más preocupados por un futuro incierto, siendo las condiciones económicas y la seguridad laboral sus principales prioridades. Aunque cada vez son más quienes optan por permanecer en sus trabajos actuales, el impacto de la IA en la estabilidad laboral ha sido mayor de lo esperado en el último año: el 12% de los trabajadores en España afirma haber perdido su empleo porque su puesto ha sido reemplazado por la IA (13% de media global).

Por otra parte, el 47% expresa su preocupación por la estabilidad laboral a largo plazo (siete puntos por encima de la media global) mientras que el 84% de los españoles consultados afirma que tiene previsto permanecer en su empresa actual, tratándose de la tasa de retención más alta de los últimos tres años . De esta manera, nuestro país se sitúa un punto por encima de la media global sobre permanencia en su compañía (83%).

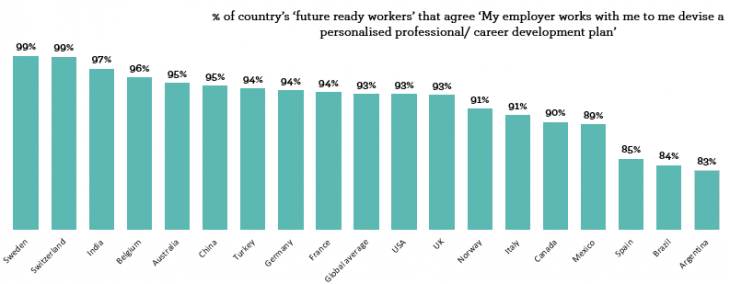

En el contexto actual, es imperativo que las empresas prioricen el aprendizaje continuo de los trabajadores para que estos sean capaces de adaptarse a los retos presentes y futuros. Actualmente, sólo el 4% de los trabajadores españoles dice estar preparado para el futuro, es decir, son personas que destacan por su adaptabilidad, su disposición a ser flexibles con los planes de carrera y su enfoque proactivo a la hora de adquirir nuevas competencias. A nivel global, ese porcentaje se eleva hasta el 11% de los consultados.

Dentro del grupo de trabajadores que están mejor preparados para el futuro, el 85% recibe un plan de desarrollo personalizado (93% a nivel global) mientras que, entre el conjunto total de empleados, solo el 51% cuenta con este tipo de plan.

Además, el 92% de estos trabajadores preparados para el futuro participan en cursos de formación en liderazgo impartidos por sus empresas, frente a solo el 57% de la plantilla en general.

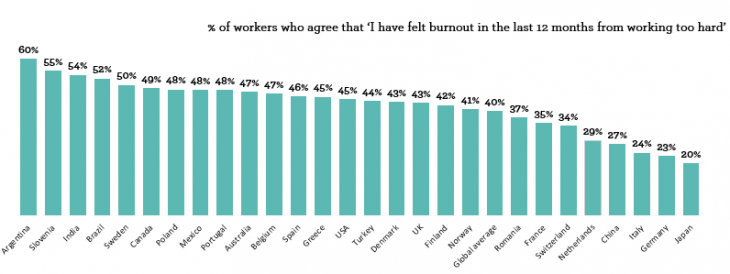

En los últimos 12 meses, el 46% de los trabajadores españoles se han sentido agotados por trabajar demasiado, han sufrido el llamado burnout, una cifra que solo afecta al 40% de los trabajadores de media del resto de países, y más entre quienes están preocupados por el impacto de la IA y se han visto afectados negativamente por ella (62%).

Ante esta situación, cuidar la salud mental de los empleados debe ser una prioridad para las empresas, que además deben enfrentar las preocupaciones de que la IA pueda beneficiar solo a ciertos grupos (jóvenes, personas con más habilidades tecnológicas, etc.). Para ello, es fundamental que las compañías demuestren su compromiso con la inclusión y promuevan prácticas laborales sostenibles.

Por último, apenas un tercio (37%) de los empleados expresa confianza en las habilidades y conocimientos sobre inteligencia artificial de sus líderes (46% media global) para entender los riesgos reales y las oportunidades que esta tecnología puede aportar al trabajo.

¿Quién ganaría el set de crecimiento económico?

¿Quién ganaría el set de crecimiento económico?