Los analistas y economistas describen cada vez más la economía estadounidense como una expansión en forma de K. Lo que quieren decir con esto es que la economía está cada vez más bifurcada. Si pensamos en la forma de la letra K, la parte ascendente, la parte de la economía que está funcionando realmente bien, es esencialmente la de las personas con ingresos altos, y especialmente las que invierten en los mercados financieros. Y los mercados han tenido un rendimiento extraordinario últimamente.

En cambio, la parte descendente de la letra K corresponde a las personas con ingresos más bajos, que en la mayoría de los casos no han invertido en los mercados financieros. Lo cierto es que estamos viendo en los datos cada vez más signos de tensión entre ese grupo. Por poner un ejemplo, las tasas de morosidad de los préstamos para la compra de automóviles han aumentado en los últimos meses y ahora se encuentran en su nivel más alto de este ciclo.

También vemos señales de los beneficios del rendimiento de los mercados financieros en el extremo superior del espectro. Más del 50 % del consumo de la economía estadounidense actual está impulsado por el 10 % de las personas con mayores ingresos.

Por lo tanto, creemos que la forma de K es una buena manera de pensar en lo que está sucediendo en la economía. La única objeción que tendría es que esto es algo nuevo: ha estado sucediendo durante años, quizás incluso décadas.

Para dar una idea más tangible de la magnitud de la brecha: en economía, utilizamos un concepto denominado «coeficiente de Gini» para medir la brecha entre la parte superior e inferior de la distribución de ingresos. El coeficiente de Gini de Estados Unidos es actualmente el más alto de los países de la OCDE y se acerca más al que solemos ver en los mercados emergentes. Ahora bien, cabe aclarar que no se trata de una medida precisa, por lo que no vamos a entrar en detalles sobre lo que es o lo que significa. Simplemente, en términos generales, creemos que ilustra el hecho de que lo que está sucediendo en EE.UU. es atípico.

El otro tema que preocupa a los inversores y a los participantes en el mercado es la inteligencia artificial y su auge. Es un tema que creemos que apunta exactamente en la misma dirección: la IA y sus beneficios están siendo aprovechados en gran medida por quienes invierten en los mercados financieros, por los propietarios del capital, por así decirlo. Los márgenes de beneficio de las empresas están aumentando.

La otra cara de la moneda, por supuesto, es que la inteligencia artificial está impulsando la productividad en gran medida a costa del trabajo. Este año hemos visto cómo se ralentizaba drásticamente la creación de empleo. No podemos atribuir la totalidad de este movimiento a la IA, pero es razonable suponer que una gran parte sí. El desempleo ha aumentado en todos los ámbitos, pero ha aumentado más profundamente entre los trabajadores jóvenes, aquellos cuyas ocupaciones son más vulnerables a ser sustituidas por la inteligencia artificial. Y no hay mucho que la Reserva Federal u otros responsables políticos puedan hacer al respecto. El mandato de la Reserva Federal es buscar la estabilidad de los precios y el pleno empleo, no preocuparse por la distribución de las ganancias dentro de la economía y, a nivel agregado, la economía parece estar bien.

Al mismo tiempo, la inflación se ha mantenido alta. Esto es lo que ocurre cuando se imponen aranceles a una economía que está funcionando relativamente bien. Aunque, por supuesto, no se trata solo de los aranceles. Las preocupaciones por el coste de la vida que se están notando en todos los niveles de ingresos se manifiestan en los datos como inflación. Eso significa que, aunque creemos que la Reserva Federal seguirá recortando los tipos de interés, pensamos que lo hará con relativa cautela. Finalmente, recortar los tipos de interés es en sí misma una acción que acentúa la brecha en la K, por así decirlo, ya que es probable que impulse aún más los mercados financieros.

Es probable que la brecha entre los que tienen y los que no tienen se amplíe en el futuro.. Así que, en conclusión, a largo plazo vemos que esta economía con forma de K va a ser una tendencia con recorrido.

Tribuna de opinión de Eric Winograd, Director—Developed Market Economic Research de Alliance Bernstein.

Inversis prevé que la economía global crezca un 3,3% en 2026, en un contexto de estabilidad macroeconómica, pero con un incremento de los riesgos geopolíticos. Según el análisis de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, las proyecciones refuerzan la idea de un escenario decontinuidad, aunque sin un impulso cíclico claro. Estados Unidos mantiene un mayor dinamismo relativo, con un crecimiento estimado en torno al 2,4%, mientras que Europa avanza a un ritmo más moderado, cercano al 1,3%, y con un comportamiento muy desigual entre países.

Estados Unidos: recesión como narrativa y no un escenario base

Muñoz-Alonso resalta que, en Estados Unidos, el debate sobre una posible recesión continúa presente, pero sin materializarse en los datos. La economía muestra signos de desaceleración, pero no de contracción. De este modo, la última revisión de perspectivas económicas del Fondo Monetario Internacional mejora sus previsiones decrecimiento desde un 2,1% en 2025 a un 2,4% en el presente año, lo que apunta a un escenario de crecimiento moderado.

Asimismo, observa que el mercado laboral se está ajustando de forma gradual y heterogénea, sin los patrones típicos de una recesión clásica. El aumento del desempleo es contenido y se concentra en colectivos concretos, mientras que el empleo cualificado muestra mayor resiliencia. Este comportamiento es coherente con una economía que pierde impulso, pero que sigue siendo capaz de absorber el ajuste.

La confianza del consumidor, tras tocar mínimos a lo largo de 2024, experimentó una mejoría a finales de 2025, lo que contribuye a estabilizar el escenario económico. En este contexto, Inversis considera que la economía estadounidense se mueve en una fase de fragilidad contenida, lejos de una recesión profunda.

Europa: crecimiento moderado y muy dispar por países

En Europa, el crecimiento sigue siendo más débil que en Estados Unidos, aunque presenta señales de estabilización. El Banco Central Europeo (BCE) ha revisado ligeramente al alza sus previsiones a finales del pasado año, pero mantiene estimaciones claramente por debajo de las estadounidenses.

De este modo, el comportamiento entre países es muydesigual. Mientras que economías periféricas como España mantienen ritmos de crecimiento cercanos al 2,3% y algunos países del Este como Polonia superan el 3%, las grandes economías del núcleo europeo avanzan con mayor dificultad. En el caso de Alemania, la aprobación de un paquete fiscal expansivo en marzo podría traducirse en una mejora del crecimiento a partir de 2026, en torno al 1,2%, actuando como posible catalizador para el conjunto de la región.

La geopolítica, el principal foco de volatilidad

Para Inversis, la geopolítica se consolida como la principal fuente deriesgo para el escenario macroeconómico. Los principales focos de fricción están puestos en Venezuela, Irán y Groenlandia, manteniendo elevado el riesgo de episodios de volatilidad que podrían trasladarse a precios de la energía, inflación y primas de riesgo financieras.

En el caso venezolano, la entidad sostiene que una eventual reintegración parcial en los mercados energéticos internacionales podría tener efectos limitados sobre el equilibrio del mercado por la capacidad productiva real del país. Respecto a Irán, destacan que el riesgo es dedisrupción, con escenarios que podrían elevar de forma estructural las primas de riesgo.

Inflación y política monetaria: del control del shock a la gestión de riesgos

Inversis observa que los bancos centrales han dejado atrás la fase más intensa de lucha contra la inflación y entran ahora en una etapa de gestión de riesgos. El fuerte aumento del gasto por intereses y las tensiones fiscales limitan el margen para mantener tiposelevados durante mucho tiempo. Según previsiones de finales de 2025, el escenario base de Inversis contempla hasta dos recortes de tipos por parte de la Fed a lo largo de 2026, mientras que en Europa se descuenta un entorno de tipos relativamente estable hasta mediados de 2027.

Crédito de calidad

En renta fija, Inversis sobrepondera crédito decalidad y evita los tramos más largos de la curva, donde el riesgo fiscal es mayor. El foco se sitúa en duraciones medias, donde el binomio rentabilidad-riesgo resulta más atractivo.

En cuanto a renta variable, la entidad mantiene una exposición alineada con el benchmark, con una clara preferencia por sectores defensivos y estructuralmente favorecidos como salud, industria y defensa, mientras infrapondera consumo discrecional, inmobiliario y utilities. La inteligencia artificial deja de ser tratada como un bloque homogéneo y pasa a analizarse de forma más selectiva, diferenciando claramente entre ganadoresy perdedores.

Tras tomar un poco de distancia de las primeras semanas de enero, los expertos coinciden en que la detención de Nicolás Maduro por parte de Estados Unidos ha tenido un importante impacto geopolítico y financiero. Aunque el foco sigue puesto en el mercado de petróleo y del oro, hay firmas que también observan posibles consecuencias para los mercados de renta fija latinoamericana.

«La operación de Estados Unidos en Venezuela marca un momento decisivo para América Latina, con implicaciones para los inversores en renta fija. Aunque la posibilidad de una mayor intervención estadounidense introduce nuevos riesgos, también crea oportunidades al poder convertirse en una fuente de reducción de las primas de riesgo político. Nuestro escenario base es que un mayor compromiso de EE.UU. respaldará el impulso reformista en Colombia, Brasil y México, reforzando los fundamentales a favor de los bonos locales de Latam», reconocen desde JP Morgan AM.

Según la visión de la gestora, para los inversores en renta fija, estos acontecimientos tienen un doble filo. «Por un lado, un mayor compromiso de EE.UU. que derive en gobiernos más ortodoxos desde el punto de vista económico podría acelerar el impulso reformista en algunos países, mejorando la gobernanza y la disciplina fiscal. Por otro, el riesgo de reacción política o de consecuencias no deseadas sigue siendo elevado, especialmente en mercados con instituciones frágiles o movimientos políticos arraigados. Aun así, creemos que el argumento fundamental para aumentar exposición a determinados bonos de Latinoamérica se ha reforzado. Los países que probablemente se beneficien del apoyo de EE.UU., o donde mejoren las perspectivas de reforma, deberían ver una reducción de las primas de riesgo, mientras que aquellos más expuestos a la incertidumbre de política económica podrían seguir rezagándose frente a otras regiones de mercados emergentes», añaden desde JP Morgan AM.

Implicación para los inversores

Históricamente, según recuerda Salman Ahmed, responsable de Global macro y Asignación estratégica de activos en Fidelity International, cuando los riesgos extremos -como un conflicto prolongado- se disipan, la deuda soberana en situación de impago o de estrés en mercados emergentes suele repuntar ante las expectativas de cambio de régimen, alivio de sanciones y eventual reestructuración. Por lo tanto, ve probable que se produzca “un patrón similar esta vez, con señales tempranas de que el régimen está dispuesto a cooperar con Estados Unidos, lo que podría impulsar aún más los precios de los bonos”.

No hay que olvidar las características específicas del mercado de deuda latinoamericana. Michael Strobaek, Global Chief Investment Officer de Lombard Odier, explica que mientras que los índices bursátiles de mercados emergentes están dominados en gran medida por China, los índices de bonos denominados en dólares incluyen una mayor proporción de títulos de deuda latinoamericana. Por lo tanto, espera, tras la detención de Maduro “una mayor compresión de los diferenciales en los bonos emergentes, ya que el crecimiento de estas economías sigue respaldado, mientras que los rendimientos a corto plazo de Estados Unidos siguen disminuyendo”.

Pero no toda la deuda latinoamericana evolucionaría acompasadamente ante este nuevo terremoto geopolítico. En este sentido, en Mirabaud tienen claro que en deuda de emergentes, la actual situación en Venezuela supondrá “mayor diferenciación entre países con fundamentos sólidos y situaciones idiosincrásicas extremas”. En concreto, la deuda soberana y cuasi soberana de Venezuela “sigue en situación de impago”, según recuerda la firma, que asegura que el perfil de este activo “sigue siendo problemático y dependiente de los acontecimientos”. Además de encontrarse supeditado “a un proceso político y jurídico claramente definido”. En la firma también citan a la deuda de Colombia, “expuesta indirectamente por su proximidad geográfica”. Aquí, la firma considera “posible” que se produzca una volatilidad a corto plazo, “sin que ello suponga un desafío inmediato para sus sólidos fundamentales macrofinancieros”.

Pero cabe la posibilidad del retorno de Venezuela a los mercados de deuda internacionales. De producirse, Christian Schulz, Chief Economist de Allianz GI, afirma que es posible que “los diferenciales soberanos de los países vecinos se reduzcan a medida que mejore la estabilidad”. Asimismo, considera que los inversores en deuda distressed también pueden encontrar oportunidades en los bonos emitidos por el estado venezolano o por Petróleos de Venezuela (PDVSA). Alex Veroude, director de Renta Fija de Janus Henderson, se expresan en una línea similar, puesto que a corto plazo, “los bonos venezolanos podrían recibir un apoyo inicial, ya que los mercados descuentan la perspectiva de una normalización de la política”.

Menor influencia exterior

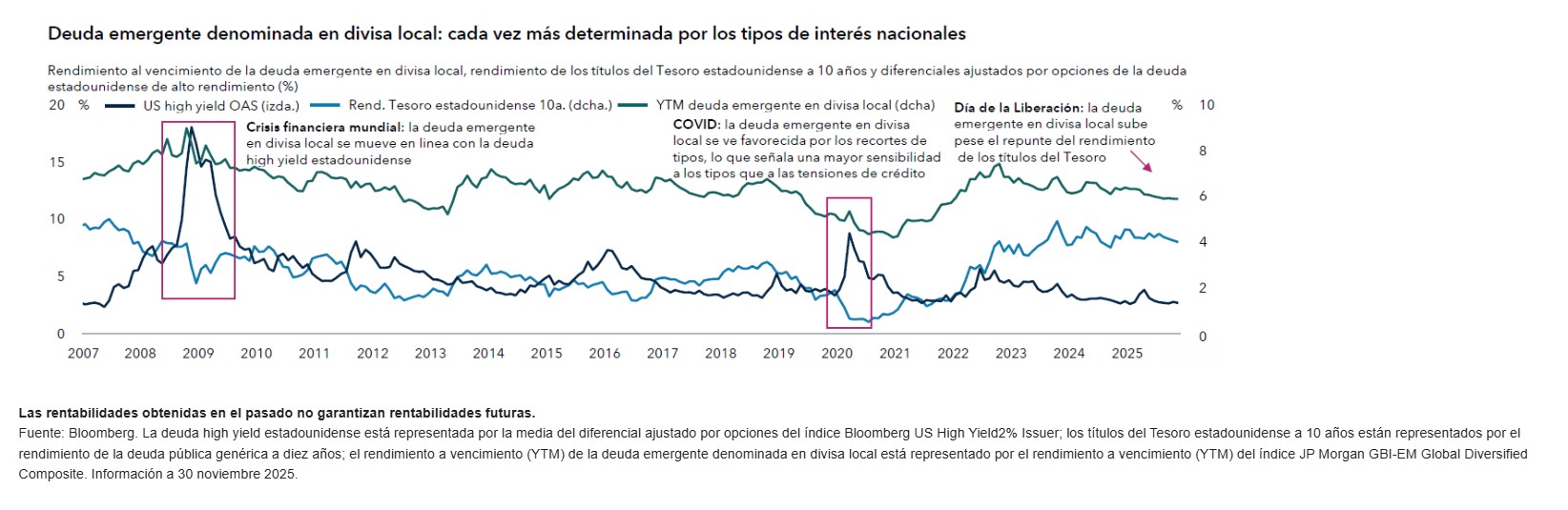

Según la visión de Capital Group, es importante recordar que la deuda emergente denominada en divisa local viene cada vez más determinada por los tipos de interés nacionales, en un reflejo de los cambios estructurales que están teniendo lugar en la composición de los mercados y los marcos políticos. «La menor participación de inversores extranjeros ha reducido la influencia externa, lo que ha permitido a la política monetaria de los respectivos países desempeñar un papel dominante en la fijación de precios. Este cambio de tendencia se ha visto respaldado por la credibilidad monetaria y fiscal, la mayor profundidad de los mercados de capitales y el auge de la inversión institucional, que aporta una demanda estable incluso en aquellos mercados que anteriormente dependían en gran medida de la financiación extranjera», explican.

Actualmente, los bancos centrales de muchos mercados emergentes están ya muy avanzados en sus respectivos ciclos de recortes de tipos y, aunque se espera una ralentización del ritmo de recortes en 2026, el ciclo aún no ha llegado a su fin, y el margen para nuevos recortes variará de manera significativa entre las distintas regiones. «La prima de rendimiento que ofrece la deuda emergente en divisa local sigue resultando atractiva, lo que puede ofrecer protección frente a episodios de volatilidad y un nivel atractivo de rentas incluso en un contexto de reducción de los rendimientos a escala mundial. La exposición de los inversores a la deuda emergente denominada en divisa local se ha ido recuperando de manera constante tras varios años de salidas de capital, respaldada por la mejora de los fundamentales y el nivel atractivo de rendimiento real. No obstante, se mantiene por debajo de los niveles previos a la pandemia, lo que ha creado un contexto técnico favorable para la clase de activo. Las divisas emergentes también podrían contribuir a la rentabilidad, ya que algunas de ellas se ven favorecidas por las elevadas valoraciones del dólar estadounidense y la reducción de las ventajas de rendimiento», explican dese Capital Group.

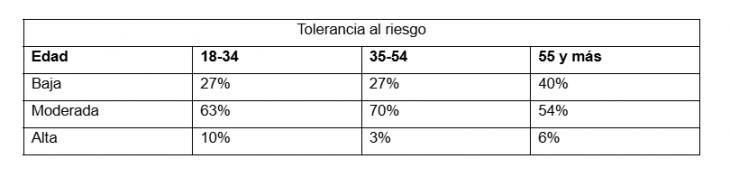

El informe sobre el sentimiento de los inversores preparado por la gestora de fondos Fidelity International desvela que la expectativa de retornos de inversión disminuye significativamente conforme más edad tiene la población. Según la encuesta, que entrevistó a 1.000 personas en España, la franja de 18-35 años espera unos retornos a corto plazo del 5,1% y a largo, del 6,7%. Las personas entre 35 y 54, prevén obtener un 4,5% y 5,9%, respectivamente; mientras que, en los mayores de 54, estos porcentajes caen hasta un 4,1% y 5,4%.

Esta caída en las expectativas de beneficio se debe a que, por norma general, la tolerancia al riesgo cae con la edad. Así, los jóvenes son los que mayor tolerancia tienen al riesgo alto (el 10% se identifica con esta postura), las personas entre 35 y 54 son los que más afinidad tienen a la tolerancia moderada (el 70%) y los mayores, los que más cómodos se sienten con riesgo bajo (el 40%). Los plazos de inversión también se reducen conforme avanza la edad. De media, los menores de 35 invierten a 3,4 años vista; cifra que cae a los 3,3 entre los 35 y 54; y a los 3,1 años para mayores de 54 años.

Entre las personas de la franja media de edad, un 63% siente que su situación financiera es cómoda, cifra que cae hasta el 58% tanto entre jóvenes como entre mayores. Los menores de 35 prevén invertir 8.100 euros durante el próximo año, cifra que sube a los 13.100 euros para aquellos de entre 35 y 54. Los mayores de 54 dedicarán 11.100 euros a comprar activos financieros.

Además, los jóvenes son los más optimistas con la evolución de la bolsa en los próximos 12 meses. Un 55% de esta franja de edad se considera optimista. Esta cifra se sitúa en el 52% entre los 35 y 54 y baja al 40% en los mayores de 54. Los jóvenes también son más optimistas respecto de sus cateras de inversión. Un 74% de los menores de 35 tiene confianza en que su cartera actual le ayude a cumplir sus objetivos a largo plazo. Esta cifra desciende al 68% en la franja media de edad y hasta el 57% en mayores de 54.

Todas las generaciones gestionan activamente sus finanzas, aunque su nivel de comprensión es muy diferente. El 49% de los menores de 35 años admite que le cuesta entender sus finanzas. Este porcentaje cae hasta un 41% en la franja media de edad y hasta el 37% en los mayores de 54 años.

Óscar Esteban, responsable de negocio en España y Portugal en Fidelity International, abunda en tres estrategias básicas que los inversores deberían considerar a la hora de lidiar con la inestabilidad geopolítica:

Mantener las inversiones: “Puede sonar ilógico, pero la mejor estrategia es mantener las inversiones en momentos de volatilidad. No importa lo experimentado que sea uno como inversor; resulta increíblemente difícil predecir cómo va a comportarse el mercado. Por lo tanto, jugar con los tiempos es una mala idea y es más probable fallar que acertar. Es más probable obtener el resultado deseado adoptando un enfoque a largo plazo y manteniendo las inversiones a pesar de los altibajos”.

No olvidar la diversificación: “La diversificación es vital para asegurarse de que el riesgo está bien repartido, ya que la probabilidad de que todos los activos se hundan al mismo tiempo es entre baja y nula. Contar con una combinación de activos, desde acciones y fondos hasta bonos y liquidez, en diferentes sectores y regiones es una buena forma de asegurarse de que una cartera esté protegida frente a la volatilidad”.

Las correcciones del mercado pueden crear oportunidades atractivas: “A veces, durante la tormenta se puede vislumbrar una oportunidad y es importante mantener los ojos bien abiertos y posicionarse para aprovecharla. Aunque supone en cierto modo adoptar un enfoque contracorriente, comprar acciones de una empresa o un fondo que está cayendo podría merecer la pena. En otras palabras, la volatilidad puede ser tu mejor aliada”.

Su dulce acento caribeño, sus innatos pasos de baile o el contundente sabor de sus –reivindicadas- arepas le delatan. Aunque ahora haya vuelto la mirada hacia su país de origen -tras la intervención estadounidense con la detención de Nicolás Maduro hace más de dos semanas-, la comunidad venezolana en España no ha dejado de crecer en los últimos 25 años, si bien su presencia se aceleró notablemente tras 2014–2015, con la profundización de la crisis económica y política en el país. Ya son más de 400.000 los ciudadanosvenezolanos que viven en España, según los datos del Instituto Nacional de Estadística, una cifra que se ha multiplicado por 10 en las últimas décadas y que muestra también un perfil evolutivo del migrante.

“Los venezolanos que empezaron a llegar a España entre 2010 y 2013 eran patrimonios altos, empresarios se segunda o tercera generación y vinieron con la idea de diversificar su patrimonio ante la amenaza de la situación política, buscando un refugio a sus inversiones. Después han ido llegando cada vez más inversores y personas de clase trabajadora que han encontrado en España un gran país de acogida en el que prosperar. Llama la atención el carácter emprendedor del venezolano», relata Jorge Martínez, Counsel de Andersen Iberia en Miami.

El fenómeno ha sido una constante en este siglo pero ha tomado velocidad de crucero en los últimos años como respuesta al deterioro institucional en Venezuela, en un ejercicio de búsqueda de estabilidad y seguridad. Más allá de centros offshore como EE.UU. o Suiza, los venezolanos han encontrado en España un refugio no solo para su residencia, sino también para su patrimonio, mostrando preferencia por activos seguros, lo que ha impulsado el movimiento de capital hacia el sector del real estate y ha implicado a la industria nacional de servicios financieros.

“España, y en particular ciudades como Madrid, se han convertido en destinos clave para estos inversores, no solo por su atractivo financiero, sino también por su calidad de vida o por las oportunidades de inversión inmobiliaria. Además en muchos casos establecen su residencia”, corroboran en BBVA. En la entidad calculan que “gran parte de los residentes en países como Colombia, Perú o México tienen, de media, el 50% de su patrimonio fuera de su país de origen, buscando diversificación”. Y una parte de este «pastel», aunque sea modesta, está en España.

Los profesionales del wealth management en Madrid reconocen que ofrecer asesoramiento a clientes venezolanos presenta obstáculos añadidos con respecto a otras comunidades latinoamericanas, relacionados con la seguridad o el compliance: “En los últimos años, el asesoramiento a dichos clientes ha estado dificultado por cuestiones de seguridad física (restricciones en el viaje a Venezuela) o de cumplimiento normativo (origen de los fondos)”, explica Nicolás San Román, responsable del desarrollo de negocio latinoamericano de iCapital AF. Asimismo advierten de que se trata de un capital en algunos casos opaco –ante la intensa circulación del patrimonio fuera de sus fronteras desde la llegada del chavismo, en plazas como EE.UU. o Suiza, antes del aterrizaje en España-, y explican que los venezolanos invierten en España normalmente solo una pequeña parte de su patrimonio, por lo que estimar la riqueza que mueven se convierte un ejercicio especulativo.

Lo que sí hay son datos corporativos: según el ICEX, la inversión empresarial latinoamericana alcanzó los 66.844 millones de euros en 2025, lo que supone una subida del 103% desde 2010. Esto incluye inversiones corporativas, la presencia de más de 600 compañías latinoamericanas y la generación de 44.000 empleos directos en España. Este dato no mide la riqueza personal de los ciudadanos residentes venezolanos ni latinoamericanos, pero sí refleja el impacto económico del capital latino instalado en nuestro país.

Pese a la dificultad de poner cifras a los inversores, los expertos hablan de algunos vectores que dan pistas para perfilar, en concreto, al cliente venezolano y trazar las claves de su estrategia patrimonial, como son la diversificación en plazas como España (tras mover también su dinero en EE.UU. o Suiza), atraídos por las oportunidades de inversión pero también por un componente cultural y lingüístico, además de un marco de seguridad; la preferencia por los activos realese ilíquidos –puesto que para sus inversiones financieras suelen priorizar otras plazas como la estadounidense- ; o el valor que le dan a la fiscalidad y a la sucesión familiar.

Apetito por activos reales

“No hay cifras públicas que reflejen el patrimonio total (mobiliario e inmobiliario) de ciudadanos latinoamericanos en España, pero pensamos que la inversión financiera es mucho menor proporcionalmente a la que se ha realizado en activos reales, dada la onerosa fiscalidad española, que no incentiva el traslado de activos”, explican Borja Durán y Jorge Coca, fundadores de Wealth Solutions. Los expertos destacan la atracción del mercado español gracias a que “su exposición a Norteamérica era muy elevada, y España es un destino más por la afinidad cultural y lingüística. Por otro lado, encontraron aquí un mercado que ofrecía oportunidades inmobiliarias comparativamente muy atractivas frente a otros mercados europeos”.

Felipe Ocampo, director de Inversión en Lucas Fox (del grupo Dils), coincide en esa preferencia por los activos reales por encima de los financieros: “Tienen una sensibilidad diferente: las bolsas locales en países como Colombia o Venezuela no son tan sofisticadas como las europeas o estadounidenses. Y muestran una preferencia clara, una cultura, por la inversión en real estate”. Y también, de forma creciente, por otros activos reales: “Más allá del inmobiliario, comienzan a ganar relevancia sectores alternativos como infraestructuras y energías renovables —donde España se sitúa entre los líderes europeos—, así como tecnología, fintech e innovación, que se consolidan como una vía complementaria de diversificación para el capital latinoamericano”, añade Ligia Sandoval, responsable del desarrollo de negocio latinoamericano de iCapital AF.

Los expertos de la EAF Creuza -parte del grupo homónimo con origen en Perú- descartan que el patrimonio financiero de los venezolanos que se han establecido en Madrid les haya acompañado a España, porque estos inversores –venezolanos, colombianos, peruanos, chilenos o mexicanos- piensan en dólares, no en euros, es decir, cuentan con una “mentalidad dolarizada” e invierten con la premisa de que pueden obtener mayores retornos en EE.UU. Eso sí, están de acuerdo en su apetito por los activos inmobiliarios, aunque descartan que se posicionen de forma relevante en otros activos alternativos como el capital privado, las infraestructuras o la deuda privada, inversiones que canalizan a través de fondos. “Esas inversiones las hacen sobre todo con gestoras norteamericanas, porque la profundidad del mercado y la liquidez es mayor, y existe un mayor apetito por el riesgo”, añaden.

“Su sector favorito es el inmobiliario: al inversor latinoamericano le seduce mucho tener una propiedad en Madrid/España, bien para reformar y vender, para alquilar o en la mayoría de los casos para disfrutar durante los periodos de vacaciones, aprovechando mientras tanto su revalorización; es un patrimonio que se va apreciando con el simple paso de los años”, destaca Martínez desde Andersen, firma que presta servicios legales y fiscales principalmente, pero también ayuda a los HNW en sus necesidades financieras y de trámites variados en España, y les asesora en operaciones de inversión.

Fiscalidad, seguridad y sucesión familiar

Cuando pedimos a los asesores que perfilen a estos inversores, apuntan a la importancia del asesoramiento en activos inmobiliarios o capital privado, además de otros como la transmisión patrimonial o la fiscalidad: “Estas familias buscan asesoramiento integral sobre sus patrimonios, líquidos e ilíquidos, en las jurisdicciones relevantes. Ello incluye sus carteras de inversión, sus inversiones en inmobiliario, capital riesgo e infraestructuras, la optimización fiscal de las mismas, la sucesión en la empresa familiar y transmisión de su patrimonio a próximas generaciones”, explica San Román.

“Son clientes que solo mantienen una parte muy minoritaria de su patrimonio, especialmente en el caso de activos líquidos, en España. En esa parte les preocupa la protección de capital, la diversificación y poner atención a los aspectos fiscales. Dependiendo del volumen global de su patrimonio y su situación personal, les ayudamos también en asuntos de gobernanza y sucesión familiar y la continuidad generacional del patrimonio”, añaden Durán y Coca.

Sin olvidar la preservación y la seguridad jurídica: “El periodo posterior a la pandemia ha supuesto un punto de inflexión en el posicionamiento de España como destino estratégico de capital. Dentro de este universo destaca el segmento de alto y muy alto patrimonio (HNW/UHNW), cuyo objetivo prioritario es la preservación del capital, la diversificación internacional y la seguridad jurídica. A estas motivaciones se suman factores como la planificación sucesoria, la obtención de la residencia o el establecimiento de una base familiar en Europa”, explica Sandoval. Y añade: “Para los grandes patrimonios, resulta clave contar con asesoramiento fiscal y patrimonial especializado, así como con despachos con experiencia en estructuración internacional, especialmente en materia de fiscalidad del patrimonio, de renta y de sucesiones. El inversor latinoamericano no llega a España únicamente en busca de activos, sino también de seguridad, confianza y acompañamiento integral, estableciendo relaciones de largo plazo”.

Aunque en Value Tree no tienen clientes venezolanos, desde la agencia de valores su socio Santiago Antón nos cuenta su experiencia con mexicanos, en parte extrapolable. “Históricamente han tenido su patrimonio (mobiliario) en EE.UU. (Miami, Texas) pero desde hace unos años han empezado a ver posibilidades de diversificar en euros en Europa (sobre todo abriendo cuentas en Suiza y Luxemburgo) bajo una gestión en España y sobre todo, por no decir exclusivamente, en Madrid. Las razones culturales, de idioma y diversificación en euros está haciendo que empiecen a invertir en Europa pero con un porcentaje más bien pequeño de su patrimonio que podría ser de alrededor del 10%”, explica. Al igual que en Venezuela, la incertidumbre política les está haciendo ver Europa –a través de España- con otros ojos, hasta el punto de quedarse a vivir con sus familias.

“Los clientes latinoamericanos buscan en España inversiones financieras pero también financiación, inmuebles o inversión empresarial y en general estabilidad financiera, inversiones en euros y aprovechar todas las oportunidades y vehículos de inversión que podemos ofrecerles en España, a través de nuestra unidad de Banca Privada y Altos Patrimonios”, explican desde BBVA. En Banca Privada España lanzaron en abril del año pasado una nueva Unidad de Banca Privada Internacional para atender a clientes globales que desean invertir en el país. Para los latinoamericanos, ponen a su disposición, además de banqueros privados altamente especializados en sus países de origen, especialistas en planificación patrimonial y análisis estratégico. Destaca el área de Global Wealth Planning, con presencia en España, México y Suiza, que permite ordenar el patrimonio de forma personalizada. Y colabora con firmas internacionales, así como con despachos locales en cada país, para ofrecer una cobertura completa en aspectos legales y fiscales.

En Santander también dan servicio a clientes internacionales con un centro de banca privada específico.

En modo espera

De momento, la población venezolana está en modo espera ante los últimos acontecimientos, sin cambios relevantes en sus carteras, dicen los expertos, porque la incertidumbre es alta, sin estar claro el cambio político. Aunque reconocen que su país ofrece muchas oportunidades, el proceso de cambio, de producirse, sería largo. “Los venezolanos son personas muy emprendedoras, acostumbrados a viajar, de muchas culturas, pues son resultado de la migración hacia el país durante el siglo XX; son gente muy trabajadora a la que gusta vivir muy bien; son exigentes y muy cercanos y generosos al mismo tiempo”, les perfila Martínez desde Andersen. Algunos clientes siguen teniendo sus inversiones, patrimonio y sus empresas en Venezuela, por lo que los cambios en la situación del país les afectan directamente. Otros tuvieron que salir y reinventarse fuera, y llevan años sin volver, “por lo que los cambios abren una ventana de oportunidad para invertir en el país que tanto aman”, añade.

La sensación es que todo mundo, venezolanos y no venezolanos, están a la espera de nuevos acontecimientos para actuar, nos cuentan los expertos, pero para eso el país debe tener todavía una estabilidad mucho mayor: «Es algo que va a pasar, pero no de manera inmediata”, apunta Martínez. Muchos, asegura, podrían apuntarse a la inversión, pero no a residir: “No se regresará todo el mundo, sobre todo porque hasta que Venezuela alcance el nivel de vida que se tiene en España, pasará mucho tiempo”.

En general, los profesionales latinoamericanos con los que hemos hablado creen que, mientras no exista estabilidad jurídica, es difícil que los capitales reviertan, y eso es algo que no será rápido. Y, en cualquier caso, creen que al menos gran parte del patrimonio financiero que ya salió no regresará, ni tampoco el inmobiliario, que se está revalorizando con fuerza en España.

La jornada “Mensuram Bonam. Aterrizando realidades” ha congregado a instituciones religiosas y organizaciones sociales para reflexionar en torno al documento publicado por el Vaticano en noviembre de 2022, que ofrece orientaciones morales para la evaluación de inversiones, previa planificación financiera o plan de viabilidad que permita construir una política de inversiones alineada con las necesidades de una institución.

A lo largo de la jornada, los participantes han analizado y expuesto casos prácticos de implementación de estos principios tanto en los mercados cotizados como en los mercados privados, con ejemplos concretos de inversión de impacto.

La apertura institucional corrió a cargo de Juan de la Guardia, director general de Advantere, quien destacó la importancia de integrar valores éticos y criterios de sostenibilidad en la formación de líderes y en la práctica financiera. “En Advantere colaboramos con entidades como Impact Bridge y con proyectos de impacto social como TuTecho o ModaRe para trasladar marcos éticos como Mensuram Bonam a experiencias reales de aprendizaje y formación de líderes”, señaló de la Guardia.

Posteriormente, David Alonso de Linaje, responsable de Instituciones Religiosas y Fundaciones de CaixaBank Wealth Management, resumió los puntos más importantes del documento de Mensuram Bonam, que sirvieron de base para las ponencias posteriores, como la necesidad de alinear las inversiones líquidas e ilíquidas bajo criterios de la Doctrina Social de la Iglesia. Se concluyó con un ejercicio de planificación financiera como eje para construir la política de inversiones, dando respuesta a las necesidades de corto, medio y largo plazo, e incorporando la implementación de Mensuram Bonam.

Por su parte, Arturo Benito, CEO de Impact Bridge, explicó el papel de la inversión de impacto como herramienta para canalizar capital hacia proyectos con impacto social positivo. “Mensuram Bonam invita a las instituciones a discernir antes de invertir. La inversión de impacto es clave para trasladar ese marco ético a la práctica, alineando planificación financiera, coherencia institucional y generación de impacto social real y medible”, afirmó Benito.

Como muestra de ello, durante la jornada Blanca Hernández, presidenta y cofundadora de TuTecho, actualizó los resultados de la iniciativa, que gestiona ya más de 400 inmuebles y está orientada a la lucha contra el sinhogarismo. ModaRe, el proyecto de inclusión sociolaboral a través del reciclaje de ropa, impulsado por Cáritas y cuyo modelo ha inspirado recientemente un caso académico en colaboración con Harvard, centró otra de las sesiones, de la mano de María Samoilova, Managing Partner de Impact Bridge, y Manuel León, de Cáritas.

Por último, la mesa redonda sobre mercados cotizados permitió reflexionar sobre la aplicación práctica de Mensuram Bonam en la gestión de activos, con la participación de profesionales de CaixaBank AM como Cristina Álvarez, directora de ISR; David Manso, director de renta variable; y Eric Badlis, gestor de fondos.

Entre las principales ideas y conclusiones de la jornada, los ponentes destacaron la necesidad de que las decisiones de inversión incorporen no solo criterios de rentabilidad, sino también el impacto social, ambiental y humano.

También, la importancia de contar con marcos éticos claros, como los propuestos por Mensuram Bonam, que ayuden a discernir dónde y cómo invertir de forma coherente con los valores institucionales. Además, la necesidad de construir una política de inversiones basada en estudios de planificación financiera y estratégica, que defina el perfil de riesgo, la diversificación de activos y las pautas para alinearse con Mensuram Bonam.

Y destacaron el papel clave de la colaboración entre entidades financieras, inversores de impacto y organizaciones académicas para generar soluciones reales a los retos sociales actuales.

El comportamiento del mercado global de renta fija en 2025 estuvo condicionado por una serie de dinámicas que, lejos de agotarse, continúan configurando el entorno de inversión en 2026. Así lo sostuvo Fabio Angelini, especialista de producto de renta fija de Nordea, durante una presentación reciente de la firma en Madrid. Angelini identifica tres grandes ejes que explican tanto el buen desempeño general del activo el año pasado como los riesgos y oportunidades que se mantienen vigentes.

En términos agregados, 2025 fue un ejercicio favorable para la renta fija. “Fue muy difícil invertir en algo que acabara el año en negativo”, explica Angelini, con la excepción de algunos bonos soberanos de muy largo plazo, principalmente de Alemania y Francia. El resto de los segmentos ofrecieron rentabilidades positivas, en un contexto dominado por un marcado apetito por el riesgo.

El primer gran rasgo del mercado fue la sincronía de movimientos. Durante buena parte del año, los distintos segmentos de renta fija —desde los activos más seguros hasta los de mayor riesgo— se movieron al unísono. “Todo subía o todo bajaba”, resume Angelini. En 2025, esta sincronía jugó a favor de los inversores, ya que el sesgo general fue positivo. Sin embargo, el riesgo para 2026 es evidente: si este comportamiento se mantiene, pero con rentabilidades negativas, el impacto podría ser generalizado. “¿Qué ocurre si todo se mueve de forma sincronizada, pero a la baja?”, plantea el experto.

La segunda dinámica fue el predominio de un entorno claramente ‘risk-on’. A pesar de episodios puntuales de aversión al riesgo —como los provocados por anuncios políticos o advertencias sobre el crédito—, el tono general del mercado fue de búsqueda de rentabilidad. Este comportamiento llevó a los diferenciales de crédito a niveles históricamente bajos. Según Angelini, este factor seguirá siendo determinante en 2026: “Los spreads no pueden estrecharse indefinidamente y, cuanto más bajos están, más fácil es que el mercado sufra una sorpresa negativa”. Aunque unos diferenciales reducidos no implican necesariamente un repunte inmediato, sí aumentan la vulnerabilidad ante cualquier deterioro del entorno macroeconómico o financiero.

El tercer eje fue la alternancia de liderazgo entre Europa y Estados Unidos, impulsada en gran medida por el comportamiento del dólar. Tras una depreciación significativa de la divisa estadounidense, gran parte del descontento de los inversores con los activos estadounidenses se explicó más por el efecto divisa que por el desempeño intrínseco de los activos. Una vez neutralizado ese factor, la renta fija estadounidense se comportó en línea, o incluso ligeramente mejor, que la europea. No obstante, este ajuste ha reducido la competitividad de la rentabilidad ofrecida por EE. UU. “Hoy es posible encontrar activos no estadounidenses que ofrecen más rentabilidad con menor riesgo o menor volatilidad”, afirma Angelini, tanto en grado de inversión como en high yield. Esta realidad refuerza la relevancia de la diversificación geográfica en 2026, especialmente en un entorno político impredecible.

¿Dónde encontrar activos refugio en el entorno actual?

La persistencia de estos riesgos plantea una cuestión clave para los inversores: ¿qué activos pueden desempeñar hoy un verdadero papel de refugio? Tradicionalmente, la protección frente a episodios de aversión al riesgo se ha articulado a través de la asignación a activos considerados seguros. Sin embargo, Angelini subraya que muchas de estas referencias han perdido parte de su fiabilidad.

El dólar, por ejemplo, se ha mostrado débil y volátil. Los Treasuries estadounidenses, aunque han funcionado en determinados momentos, no ofrecieron una protección consistente durante episodios de tensión política o comercial. En Europa, los bonos soberanos núcleo tampoco cumplieron ese papel en 2025, penalizados por el aumento del gasto fiscal en Alemania y los problemas de déficit en Francia.

Paradójicamente, algunos países periféricos —España, Italia, Portugal o Grecia— mostraron un mejor comportamiento. No obstante, Angelini cuestiona si estos activos pueden considerarse refugios en sentido estricto: “¿Se sienten cómodos los inversores utilizando deuda griega o BTP italianos como activo refugio?”. Aunque España presenta un perfil algo más equilibrado, la conclusión es que la definición tradicional de refugio resulta hoy menos evidente.

El oro y otros metales preciosos han ganado protagonismo, en parte porque no conllevan un riesgo político directo. Sin embargo, su elevada volatilidad limita su utilidad como elemento estabilizador de cartera. “Que el oro caiga un 5% en un solo día es algo perfectamente normal”, recuerda Angelini.

Mercados de derivados y el riesgo de sorpresas negativas

A este complejo panorama se suma una fuente adicional de incertidumbre: la divergencia entre distintos mercados de derivados. El mercado de derivados de inflación descuenta tasas cercanas al 1,65%, apenas por debajo del objetivo del BCE. El mercado de derivados de tipos de interés, por su parte, asigna una elevada probabilidad a que los tipos se mantengan estables durante gran parte del año. Ambos mercados transmiten una narrativa de inflación contenida y estabilidad monetaria.

Sin embargo, el mercado de deuda soberana ofrece un mensaje distinto. El aumento del gasto fiscal a escala global está presionando al alza los rendimientos de los bonos a largo plazo, empinando las curvas. “Los mercados de bonos no compran la historia de una inflación baja”, señala Angelini. Esta discrepancia hace que los dos primeros mercados sean especialmente vulnerables a sorpresas, incluso moderadas, en los datos macroeconómicos.

Covered bonds: protección y diversificación en un entorno incierto

En este contexto, Angelini identifica a los covered bonds como uno de los pocos activos que han demostrado su capacidad de actuar como refugio. A diferencia de los gobiernos, que incrementan la emisión de deuda para financiar el gasto, los bancos emiten covered bonds en función de la demanda hipotecaria, que sigue siendo contenida. Esta menor presión de oferta ha contribuido a su estabilidad.

“En 2025, los covered bonds fueron la única clase de activo refugio que realmente cumplió su función”, afirma Angelini. Ofrecieron protección en episodios de volatilidad y no se vieron penalizados en momentos de tensión fiscal o política. Para Nordea, con una amplia experiencia en este segmento de la renta fija, los covered bonds representan una herramienta clave para aportar diversificación, estabilidad y protección a las carteras en un entorno en el que los refugios tradicionales ya no son tan evidentes.

La olla podrida es uno de los platos con peor marketing del mundo. Aunque sea una maravilla gastronómica desde la Edad Media y figure en numerosas obras de la literatura universal, tiene un nombre que no hay por dónde agarrarlo… vamos a tratar de reivindicar este fabuloso plato en una oda a la olla “podrida”.

Durante el siglo XVIII Giacomo Casanova recorre Europa viviendo los placeres de la mesa como algo incluso más importante que los placeres del lecho. Tras tanto viaje escribe sus Memorias, en cuyo prólogo describe los cinco platos que, a su juicio, resumen el gusto de

una existencia dedicada a la buena mesa. Son: el timbal de macarrones hecho por un buen cocinero napolitano, la olla podrida de los españoles, el bacalao de Terranova bien pegajoso, la caza que empieza a oler y los quesos cuya perfección se manifiesta cuando los pequeños seres que los habitan comienzan a hacerse visibles.

Son estos platos, y no otros, los que cita Casanova en las primeras páginas de sus memorias y constituyen la mejor carta de presentación de la olla podrida. Ya ha ganado un punto a favor la olla, pero sigue sin explicarse ese nombre inmundo. A este respecto dicen que ‘podrida’ debe entenderse en el sentido de ‘poderida’, que significa ‘poderosa’, porque los ingre- dientes de este plato son tan suntuosos que solo los poderosos podían permitírsela. Así lo asevera el médico romano del siglo XVI Andrea Bacci en su tratado sobre la historia y naturaleza del vino, De natura Vinorum. Los burgaleses, herederos contemporáneos de las más sabrosas recetas de olla podrida en España lo tienen claro: se llama olla podrida porque solo la comían los que estaban ‘podridos de dinero’, segundo punto a favor de la olla.

Sebastián de Covarrubias, en su diccionario Tesoro de la lengua castellana, o española de 1611 escribe que “la olla podrida es la que es muy grande y contiene en sí varias cosas, como carnero, vaca, gallinas, capones, longaniza, pies de puerco, ajos, cebolla, etcétera, y que púdose decir podrida en cuanto se cuece muy despacio, que casi lo que tiene dentro viene a deshacerse, como la fruta que se madura demasiado.” Este es el tercer punto a favor de tan desafortunado nombre, con el que queda redimido el asunto podrido de la olla, puesto que el adjetivo significa no solo poderoso y rico, sino también tierno, dada la cocción lenta: las carnes y verduras se des- hacen como la fruta madura. Delicioso.

La olla podrida en la literatura: el Siglo de Oro español

Si la olla podrida española es citada por ilustres viajeros que recorrieron España durante los siglos XVII, XVIII y XIX en sus diarios de viaje, también aparece en numerosas obras literarias que han llegado hasta nuestros días.

En la primera novela moderna, El ingenioso hidalgo Don Quijote de la Mancha, Miguel de Cervantes sitúa la olla podrida en el centro del suntuoso banquete que se le ofrece a Sancho Panza cuando por fin consigue ser gobernador de una ínsula. Dice Sancho: “Aquel plantonazo que está más adelante vahando me parece que es olla podrida, que, por la diversidad de cosas que en tales ollas podridas hay, no podré dejar de topar con alguna que me sea de gusto y provecho”.

Pero como Cervantes tiene muy mala uva, no va a dejar que Sancho se coma la olla podrida porque sitúa en escena al doctor Pedro Recio, de la localidad manchega de Tirteafuera, que actúa como si fuera una Doña Cuaresma puñetera y revienta fiestas en la comilona que pensaba darse Sancho (nuestro Don Carnal ibérico): “-¡Absit! -dijo el médico-. Vaya lejos de nosotros tan mal pensamiento: no hay cosa en el mundo de peor mantenimiento que una olla podrida. Allá las ollas podridas para los canónigos o para los rectores de colegios o para las bodas labradorescas, y déjenos libres de las mesas de los gobernadores, donde ha de asistir todo el primor y toda atildadura”.

Encontramos referencias a este plato en otras célebres obras literarias del Siglo de Oro español, como en El Buscón de Quevedo o en la obra de teatro El hijo de los leones de Lope de Vega, pero también avanzados los siglos vemos cómo la receta sigue presente en la literatura.

La olla podrida en el siglo XIX: románticos y realistas rinden su homenaje

Alejandro Dumas escribe en 1844 una de las novelas de aventuras más importantes del romanticismo: El Conde de Montecristo. Edmundo Dantés, el susodicho conde, se jacta de viajero y aventurero citando algunos de sus platos favoritos en sus idas y venidas por el mundo. Entre otros destaca “la olla podrida en Valencia”, prueba de que en el muy afrancesado siglo XIX español la olla podrida seguía siendo un plato destacado.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Para describir la España caduca de provincias de final del siglo XIX, Clarín tira de la olla podrida, ¿cómo no? Los ciudadanos de Vetusta “hacen la digestión” no solo de este copioso plato, sino de todo el peso espiritual y religioso que soportan al vivir anclados en sus tradiciones.

La olla podrida en América Latina

La olla saltó de España a América y es influencia en la gastronomía de varios países latinoamericanos. En Perú, el sancochado es una sopa elaborada a base de carne, tubérculos y verduras, muy popular en Lima y que nace del cruce de la olla podrida española y del timpu precolombino típico de los Andes Centrales.

En Costa Rica, la olla de carne es un plato criollo elaborado con verduras autóctonas como la yuca, el chayote y el plátano; y con carne de res. Tiene raíces coloniales y está ligada a los pucheros españoles y a la olla podrida.

En Michoacán, México, la olla podrida ha conservado hasta el nombre y sobre su historia cuentan que se comía por las familias pudientes de la región en el siglo XIX. La receta no dista tanto de la burgalesa, porque donde se leen las alubias rojas, lo cambiamos por frijoles y también tiene varios tipos de carne, pero eso sí, como buen plato mexicano no faltan los chiles y además lleva pulque -vino de agave-.

En estas primeras semanas de 2026, el mercado cripto está mostrando un arranque relativamente estable, pero con ciertos episodios de volatilidad al calor del aumento de la incertidumbre geopolítica y las tensiones comerciales. Aunque también ha habido buenas noticias para esta industria como, por ejemplo, la expectativa de una mayar claridad normativa por parte de los organismos regulatorios de EE.UU..

Si tomamos como referencia el bitcoin, los expertos explican que se está moviendo en un rango lateral y parece que se ha estancado por debajo de los 94.000 dólares. “Este nivel se ha convertido en una zona técnica clave para el bitcoin. Una ruptura por encima podría provocar una liquidación de posiciones cortas y acelerar la subida. Un nuevo impulso del bitcoin también podría reactivar el interés por los altcoins. La situación es similar en el caso de los altcoins, con la capitalización total del mercado, excluyendo al bitcoin, estabilizada en torno a 1,25 billones de dólares”, apunta Simon Peters, analista de eToro.

Impulso desde EE.UU.

Muestra de la confianza que sigue habiendo en este mercado es que Morgan Stanley ha presentado ante la SEC solicitudes para lanzar ETFs de bitcoin y solana al contado: el Morgan Stanley Bitcoin Trust y el Morgan Stanley Solana Trust. Según han explicado, ambos productos replicarían el precio de sus respectivos criptoactivos y, en el caso del ETFs de solana, podría incluir además una función de recompensas por staking.

“Hasta ahora, la mayoría de emisores de ETFs cripto habían sido grandes gestoras como BlackRock o Fidelity. Esta es la primera vez que un banco de inversión tradicional busca lanzar sus propios productos cotizados sobre criptoactivos al contado. Además, Morgan Stanley también anunció que lanzará una cartera digital propia en la segunda mitad del año, compatible con bitcoin, ethereum, solana y activos del mundo real tokenizados. Desde el lanzamiento de los ETFs de bitcoin al contado hace dos años, el volumen negociado en estos productos ha superado los 2 billones de dólares, lo que demuestra un fuerte interés institucional en los activos digitales”, añade Peters.

El experto de eToro destaca que los ETFs al contado de bitcoin en EE.UU. acaban de registrar su mejor semana desde octubre al captar más de 1.400 millones de dólares en entradas netas la semana pasada, su mejor registro desde principios de octubre. “Solo el miércoles 14 de enero se registraron entradas por valor de 840,6 millones de dólares, de los cuales 648,4 millones fueron a parar al ETF de BlackRock (IBIT), en la que fue su decimonovena mejor jornada. Además, entre el martes y el miércoles se liquidaron alrededor de 400 millones de dólares en posiciones cortas. Esta presión compradora adicional, por parte de inversores que apostaban a la baja y fueron forzados a cerrar posiciones, ayudó a que el precio del bitcoin alcanzara los 98.000 dólares”, añade Peters.

Tendencias para 2026

De cara a este año, y en opinión de Dovile Silenskyte, Director Digital Assets Research de WisdomTree, el foco no estará en la supervivencia de las criptomonedas, sino en su papel en las carteras. “En gran medida, los excesos especulativos de los primeros ciclos han desaparecido. Lo que queda es infraestructura, regulación y disciplina de capital. El centro de gravedad de las criptomonedas se está desplazando de forma decisiva de la experimentación minorista a la inversión institucional en criptomonedas. Para inversores profesionales, la cuestión relevante ya no es si las criptomonedas son parte de las carteras, sino qué función tienen dentro de ellas”, argumenta Silenskyte.

Según destaca Silenskyte, hay varias tendencias de inversión en criptomonedas que definirán los mercados en 2026 y serán importantes para la asignación de activos, la gestión del riesgo y la creación de carteras. La primera de estas tendencias es que el bitcoin se ha convertido en una asignación macro estratégica y no en una inversión táctica.

“El bitcoin se analiza cada vez más junto al oro y las coberturas contra la inflación, en lugar de la renta variable de crecimiento (growth). Cada vez son más los directores de inversiones (CIOs) que incorporan el bitcoin a sus marcos estratégicos de asignación de activos, en lugar de tratarlo como una asignación secundaria. La atención analítica se está desplazando del momentum especulativo hacia las primas de riesgo específicas del bitcoin, como la escasez, la descentralización y la protección frente a la devaluación monetaria. Para las carteras institucionales, el bitcoin se está convirtiendo en un activo macroeconómico y no en una simple opción de inversión”, argumenta.

Si nos fijamos en otras criptomonedas, el experto de WisdomTree apunta que, para los inversores la exposición al ether tiene cada vez menos que ver con la opcionalidad tecnológica futura y más con el acceso a flujos de caja sostenibles en la blockchain; por lo que se espera que aumente la demanda institucional de exposición a través de ETPs. Además, espera que solana consolide su posición como plataforma líder de contratos inteligentes de alto rendimiento. “El crecimiento de los volúmenes de intercambio descentralizados, la actividad de pagos y el compromiso de los desarrolladores ya respaldan esta trayectoria. Para los inversores, Solana representa una exposición específica a la actividad de la blockchain de alto crecimiento, complementando – más que compitiendo – con el papel de ethereum, más centrado en la liquidación de transacciones”, matiza Silenskyte.

Impacto en la exposición del inversor

En este sentido, la tendencia será la creación de carteras, superando la selección de tokens, a medida que las criptomonedas maduran. “En 2026, se espera que esta dinámica impulse el crecimiento sostenido de las estrategias de cestas de criptomonedas que abarcan plataformas de contratos inteligentes, finanzas descentralizadas e infraestructuras blockchain más amplias. Aunque es posible que persista la dispersión del rendimiento entre las cestas diversificadas y los activos individuales más rentables, la exposición a las criptomonedas empieza a parecerse cada vez más a la teoría moderna de carteras que a la especulación al estilo del capital riesgo”, explica.

En el ámbito regulatorio, este experto recuerda que la regulación no suprimirá los mercados de criptomonedas, sino que las clasificará. En concreto, su expectativa es que este año aumente la claridad regulatoria en Europa y EE.UU.. “El cumplimiento normativo se está convirtiendo cada vez más en una ventaja competitiva. Los estándares de gobernanza, la transparencia y la solidez operativa determinan ahora el acceso al capital institucional, mientras que una proporción significativa de tokens y plataformas no cumplen los umbrales mínimos para poder invertir en ellos. De cara al futuro, es probable que la normalización regulatoria concentre el capital en un ámbito más reducido de criptoactivos, a los que se accederá predominantemente a través de ETPs cotizados en todo el mundo. Los vehículos de paraísos fiscales, opacos y frágiles desde el punto de vista operativo pueden persistir, pero se espera que su relevancia para los inversores profesionales disminuya”, reconoce.

El paso de la tokenización

En términos de activos digitales, los expertos también advierten del gran crecimiento que está experimentando. De hecho, los tokens fueron el único activo que aumentó su tamaño un 118% desde comienzos de 2025. “Hablando con propiedad, tampoco se trata de una verdadera clase de activos, sino de una forma innovadora de acceder a las clases de activos tradicionales. Estos tokens digitales representan una parte proporcional o un derecho sobre un activo y pueden ser intercambiados sobre un registro central descentralizado o blockchain”, matiza Alexis Bienvenu, gestor de fondos de La Financière de l’Échiquier (LFDE).

Según su visión, la principal ventaja que ofrecen es su una mayor liquidez, disponible incluso en clases de activos que, en principio, son poco líquidas. Así, sobre todo los activos inmobiliarios pueden tokenizarse y distribuirse en tokens de pequeño tamaño fácilmente intercambiables. Lo mismo ocurre con los activos no cotizados, las obras de arte, los derechos de autor, etc.

“Actualmente, los activos tokenizados, excepto las stablecoins, están formados en su mayor parte por deuda no cotizada, seguida de deuda pública estadounidense y después de participaciones en fondos alternativos y de materias primas, en especial el oro. Así pues, todo es susceptible de ser tokenizado, incluidas las materias primas, a menudo de difícil acceso para los inversores particulares”, defiende Bienvenu.

Hablar de gastronomía castellana es hablar, casi inevitablemente, de tradición. Una tradición forjada generación tras generación, moldeada a través de esos inviernos largos y una relación muy directa con la tierra, de la que nace una cocina esencial, sobria y con carácter.

En Ávila, esta manera de entender la gastronomía se reconoce en recetas que hablan por sí mismas: las rotundas judías del Barco de Ávila, las humildes patatas revolconas, la reconfortante sopa castellana, la jugosa chuleta de Ávila, los asados al calor de la leña y, cómo no, las yemas de Santa Teresa, dulces precisos y sin excesos. Brasa, fuego lento y producto definen un recetario sin artificios, fiel a su origen.

Bajo este contexto llegamos hasta Caleña, un restaurante ubicado en un enclave especialmente singular: el Hotel La Casa del Presidente, antigua residencia de verano de Adolfo Suárez, hoy propiedad de la familia Ortega (Grupo Fontecruz). Allí el joven chef Diego Sanz (Tudela de Duero, 2000) ha logrado construir, en poco más de un año, un proyecto con mucha personalidad y con un recorrido que se intuye prometedor.

La propuesta de Caleña parte del respeto al recetario castellano, actualizando sabores y texturas con criterio y medida, e incorporando –casi de manera silenciosa– el conocimiento adquirido a lo largo de la trayectoria profesional de Diego.

Dicho recorrido abarca cocinas de raíz tradicional, como la de Llantén (Valladolid), Karlos Arguiñano (el chef hizo un master de cocina en la escuela AIALA) o la de Zuberoa (el que fuera uno de los grandes referentes de la cocina vasca); otras más creativas, como las de Refectorio (en Abadía Retuerta LeDomaine) o Barro (primera Estrella Michelin de Ávila, donde se incorporó como Sous Chef para arrancar el proyecto); y también referentes de la vanguardia internacional, como Noma (Dinamarca), donde pasó una temporada aprendiendo las técnicas más innovadoras, por ejemplo, en materia de fermentos. En su última etapa en Barro, tras casi dos años junto a Carlos Casillas, Diego emprende su proyecto personal en Caleña junto a Cristina Massuh (Sous Chef).

Diego Sanz (Chef) y Cristina Massuh (Sous Chef) de Caleña

El nombre Caleña, por cierto, alude a la piedra característica del románico abulense, la misma que da forma a la Muralla de Ávila. Y no es una referencia casual: los muros que rodean parte del hotel y el restaurante forman parte de la propia muralla. Un patrimonio con cerca de 2.000 años de historia que convierte el entorno en un privilegio muy difícil de igualar.

Menú Tresbolillo: un salto cualitativo

Un año puede parecer poco, pero en este breve espacio de tiempo Caleña ha dado un salto cualitativo notable, afinando –en parte gracias a los inputs de los clientes– lo que hoy define su propuesta. No en vano, hace poco más de dos meses estrenaban el Menú Tresbolillo, un recorrido de 12 pases (dos de ellos dulces) y 22 bocados, construido a partir de la reinterpretación de técnicas y platos que han marcado la historia de la cocina local y también la infancia del chef; un menú que rinde homenaje a la tradición, la memoria y el territorio.

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación», explica Diego.

Actualmente, el restaurante mantiene la carta, formada por platos reconocibles y muy ligados también a la tierra (empanadilla de lechazo, escabeche de codorniz, guisos y legumbres, por supuesto chuleta de vaca…), pensada para quienes prefieren una experiencia más directa –empresarios y familias de la zona, clientes habituales…–, claramente diferenciada, en lo narrativo, del menú degustación, donde encontramos un discurso gastronómico propio.

¿Por qué Tresbolillo? El origen de esta palabra tiene que ver con un método de disposición de elementos donde cada tres puntos forman un triángulo equilátero; en arquitectura, un patrón de mampostería que consiste en piedras que se colocan formando grupos de tres, en forma de trébol, lo que da lugar a un muro sólido y estable. ¿En Caleña? El reflejo de un equipo formado por perfiles individuales pero que se apoyan unos en otros para sostener el proyecto. “Para nosotros, esto significa que las cosas se sujetan, piedra a piedra y paso a paso, de manera coherente y constante”, asegura el chef.

12 pases: nada es casual

Tras la Bienvenida, llegan Infancia, Compartir, Escabeche, Entorno, Pasado, Ávila, Conservación, Territorio, Tierra de Campos, Origen, Familia y Penuria. Son los nombres de los pases que definen este menú Tresbolillo, nombres que no son vacíos, sino que nos ayudan a entender, como comensales, ese recorrido por el recetario tradicional castellano actualizado.

La Bienvenida no puede ser más reconfortante: una espléndida sopa de ajo servida en cazuela de barro, reflejo de la humildad y la sencillez de la gente de Castilla. Pero conviene no dejarse engañar por la apariencia. Bajo esa humildad late el bagaje de Diego Sanz.

La receta es la de siempre, pero la técnica no: el chef utiliza la Occo, una olla coreana de cocción múltiple que combina las virtudes de la olla a presión, la cocción lenta y el vapor. Ocho horas de cocinado dan como resultado una sopa profunda y sorprendente, y no solo en sabor, sino también en textura, especialmente sedosa.

A partir de ahí, una relación de pases entre los que destacar, por ejemplo, “Infancia”, compuesto por tres bocados de temporada elaborados a base de boletus, chantarela y angula de monte. “Desde que era un niño mi familia esperaba con ansia la entrada del otoño para juntarnos e ir al pinar a recolectar setas. Me he criado entre montes y pinares y sigo disfrutando como cuando era pequeño del olor del tomillo y el musgo”, recuerda Diego.

O “Escabeche” (zanahoria, codorniz y vino dorado de Rueda), una técnica utilizada desde tiempos remotos en todo el Mediterráneo, pero que en Castilla y León tiene un significado muy especial por ser una de las formas de conservación de alimentos más antiguas.

Por supuesto, no podía faltar un plato que evocara a las emblemáticas patatas revolconas, y ahí nos vamos hasta el pase 6, “Ávila”. Lo particular de este plato es que la piel –la parte de la patata que normalmente se tira– se utiliza para rellenarla con una mezcla de cebolla y patata pochada y caramelizada, pimentón de la Vera, torreznos picados, yema de huevo y trufa de invierno. Una verdadera delicia.

En el menú de esta temporada no faltan platos de trucha, conejo, pinchón, lechazo… – habrá que dejar lugar a la sorpresa –, aunque si hay otro plato que sobresale, tanto por su sabor como por su técnica, es “Conservación”: bacalao, cera de abeja y espinacas. Siendo tierra de interior, Castilla ha tenido que incorporar en su recetario pescados fáciles de conservar y el bacalao aquí es el rey, normalmente en salazón.

Esta técnica, no obstante, para el chef tiene un problema: modifica la textura y potencia demasiado el suave sabor del bacalao. ¿Cómo solucionarlo? A través de la conservación en cera de abeja. “Lo que hacemos es madurar el bacalao durante una semana, y con ello potenciamos su sabor y conseguimos una mejor textura”, asegura Diego.

Ya en la parte dulce, hay que reseñar, por su significado, el pase “Familia” (agraz, hoja de parra y pinot noir). Diego recuerda su infancia, marcada por el disfrute de las cosas sencillas, como dar un paseo por el pinar. Y eso nos lleva hasta el pueblo de su abuelo Valentín, La Parrilla (Valladolid), y a un bosque donde, casualidades o no de la vida, se ubica la bodega Alta Pavina, proyecto de los hermanos Ortega (Hugo y Diego), propietarios del hotel/restaurante. Lo que hacen aquí es elaborar un agraz (zumo de uva no madura) con la uva de esta bodega, para hacer un sorbete que acompañan de un bizcocho de hollejos y pasas, todo ello ahumado con sarmiento.

Apoyo al productor local

La idea es que el menú evolucione de manera natural con el paso de las estaciones, poniendo en valor el producto de temporada. Así, en otoño cobran protagonismo ingredientes imprescindibles para el chef como las setas, las castañas o los caquis.

Cada temporada, además, sirve para reforzar el objetivo de dar visibilidad a los proveedores locales. En esa apuesta por el producto y la tierra destacan el cerdo de Ramón Caro, el yogur de Alta Montaña, las frutas y verduras de Bausán, los caracoles de Caracol de Gredos, los embutidos de Carhesan, la trufa de Espora Gourmet, los huevos de Granjas Redondo, el lechazo de Martín y Geijo, los langostinos de Noray –una variedad que se cría en las aguas del río Duero, en una piscifactoría de Medina del Campo– o las huevas de trucha de Selectos de Castilla.

A ello se suma la huerta de Tierra Campesina, diversos productos de Santa Teresa y una cuidada selección de mantequillas y quesos de productores como Montealijar, Quesería La Vega, Zucca o Elvira García. El apartado del pan no es una excepción, aunque aquí hacen algunos kilómetros más… hasta la Comunidad de Madrid, en concreto hasta El Escorial, para llegar al Obrador Abantos.

Al incorporar estos productos, Diego y su equipo –son 7 en cocina– tratan de apoyar a la industrial local y fomentar el consumo de productos de proximidad, lo que como reconoce el chef, “es muy valorado por los comensales que buscan alimentos frescos y sostenibles”.

No menos relevante es el ensamblaje entre la parte sólida y la líquida. Al frente de la bodega está el sumiller Luis Secades, formado originalmente como periodista y con experiencia en proyectos como Vinology, quien también rinde homenaje al territorio. Caleña cuenta con una bodega muy personal, con más de 200 referencias que combinan vinos nacionales e internacionales –con especial presencia de Francia e Italia– y con un marcado acento local, poniendo el foco en zonas como Gredos y Cebreros. No faltan algunas curiosidades, como los monovarietales y coupages de Pinot Noir de Alta Pavina. Para acompañar el menú, el restaurante propone, además, dos opciones de maridaje, con 4 y 6 referencias.

En sala, el servicio está liderado por Adrián Abella, apasionado, atento y con una sólida trayectoria que incluye su paso por Disfrutar (Barcelona, tres Estrellas Michelin). Bajo su dirección, un equipo de siete personas.

Diego Sanz, fiel a su impronta castellana, reconoce no sentirse condicionado por los reconocimientos, aunque estos empiezan a llegar: Caleña ya tiene su primer Sol Repsol, logrado además en tiempo récord. “Nuestro objetivo ahora es consolidar el proyecto – llevamos poco más de un año –. Queremos que Caleña sea un referente en la zona, un lugar al que la gente venga a celebrar”, explica. Un propósito que parece ir tomando forma, a juzgar por la creciente presencia de comensales llegados desde Madrid y por un público internacional cada vez más numeroso.

La experiencia completa

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.

La estancia resulta apetecible en cualquier época del año: en invierno, la calidez de la chimenea; en verano, un chapuzón en la piscina, un cóctel en el jardín o una barbacoa al aire libre. Y como broche, otra joya del lugar: la antigua cocina original de la casa, con espectaculares azulejos de Talavera, donde se sirve el desayuno en formato casi degustación, a base de productos de proximidad. Café de puchero, quesos abulenses con membrillo de Santa Teresa, mantequilla de Palencia o unos huevos de Granjas Redondo. La mejor manera de empezar del día…

Caleña /Hotel La Casa del Presidente Calle Los Telares 1, Ávila

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

Unas décadas después el realismo da una patada al romanticismo, y pasamos a las novelas costumbristas de Balzac y Flaubert. En la literatura española, la más grande de todas las obras de este género tiene a Oviedo como escenario -aun- que Leopoldo Alas ‘Clarín’ la rebautiza como Vetusta-. En el primer capítulo de La Regenta, el autor describe así la ciudad: “Vetusta, la muy noble y leal ciudad, corte en lejano siglo, hacía la digestión del cocido y la olla podrida, y descansaba oyendo entre sueños el monótono y familiar zumbido de la campana de coro, que retumbaba allá en lo alto de la esbelta torre en la santa basílica”.

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación»

«Al principio solo teníamos carta, elaborada fundamentalmente con producto de proximidad, pero a raíz de los bonos regalo nos dimos cuenta de que había muchos clientes que se sentían atraídos por el concepto menú degustación»

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.

Viajar hasta Ávila para comer en Caleña es, por sí misma, una experiencia que merece la pena. Pero el conjunto se hace redondo cuando se completa con la estancia en el Hotel La Casa del Presidente, un lugar cargado de historia reciente de España. La que fuera residencia de verano del primer presidente de la democracia, Adolfo Suárez, se transformó hace unos siete años en un exclusivo hotel boutique, con solo diez habitaciones. Su decoración, de estilo clásico actualizado, incluye algunas estancias abuhardilladas y con terraza privada, y cada habitación recibe un nombre cargado de simbolismo: Vida, Libertad, Alegría, Amor, Mañana, Paz, Concordia, Coraje, Felicidad y Diálogo. La bienvenida, por cierto, se realiza en el antiguo Despacho del Presidente, la habitación donde, según se cuenta, Suárez se reunió con Santiago Carrillo para negociar la legalización del Partido Comunista.