Las gestoras latinoamericanas CMB Activa –ligada a la chilena LarrainVial– y Newfoundland Capital Management anunciaron un nuevo fondo en Uruguay, donde marcaron un hito en el mercado de capitales. Y es que el lanzamiento de su última estrategia, dedicada a la renta variable ligada a infraestructura y energía, fue el primer fondo de su tipo en el país rioplatense, según informaron en un comunicado.

El vehículo, llamado Fideicomiso Financiero Infraestructura Renta Variable CMB-NewF I y administrado por el joint venture INFRAM, permitirá a los inversionistas institucionales uruguayos invertir en proyectos de este tipo en el país, a través de acciones, activos convertibles y deuda subordinada. El plazo del fondo es de 15 años.

La colocación de los certificado de participación –denominados en unidades indexadas (UI)– se realizó en la Bolsa Electrónica de Valores (BEVSA) y la Bolsa de Valores de Montevideo (BVM) y consiguió compromisos por 100 millones de dólares.

El mercado recogió la operación con una demanda de 2,69 veces lo ofrecido, con órdenes por 1.690 millones de UI (equivalente a 269 millones de dólares).

Según detallaron, la estrategia está dedicada a proyectos que estarán volcados en sectores como transporte vial, portuario, ferroviario, aeroportuario, fluvial y urbano; transmisión y generación de energía; acueductos, agua potable y saneamiento; telecomunicaciones y logística; infraestructura social, entre otros.

Santiago Cat, CEO de INFRAM, indicó en la nota de prensa que “el fideicomiso representa un punto de inflexión para Uruguay, ya que por primera vez los inversionistas institucionales podrán invertir en infraestructura uruguaya de forma diversificada, impulsando el crecimiento, empleo y desarrollo sostenible, con una propuesta que permite aportar liquidez para la rotación y movilización del capital privado hacia nuevos proyectos de infraestructura en el país. Esta estrategia financiera también se alinea con los objetivos del gobierno y políticas públicas de potenciar la inversión en capital físico para acelerar el crecimiento económico”.

“La emisión de este fideicomiso permitirá canalizar fondos hacia proyectos de infraestructura estratégicos para el país, generando empleo y dinamismo económico. Al mismo tiempo, contribuirá a fortalecer y profundizar la diversidad del mercado de capitales uruguayo, innovando en la participación de los inversores”, agregó Agustín Gattás, gerente de Mercados de BEVSA.

La reforma al sistema de pensiones de 2020 permitió un incremento «masivo» en las jubilaciones y pensiones en México, así como en las tasas de reemplazo promedio, sin duda ese es uno de los primeros beneficios palpables.

Lo anterior fue revelado por Julio César Cervantes Parra, Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), durante la inauguración del foro «Encuentro de Educación Financiera», organizado por Banamex.

De acuerdo con el agente regulador del Sistema de Ahorro para el Retiro en México, con la reforma de 2020 se han pensionado solo en lo que va de este año un total de 104.679 trabajadores, con una tasa de remplazo promedio de 71%. En contraste, sin la reforma realizada en 2020 en el SAR, solamente se hubieran pensionado un total de 9.898 trabajadores, con una tasa de reemplazo promedio de 54%.

«Sin duda ya vemos los primeros efectos positivos de la reforma de 2020 directamente en los trabajadores; estos beneficios serán mucho mayores con el paso del tiempo», explicó Cervantes Parra.

«Simplemente la tasa de reemplazo es de casi 20 puntos adicionales, un incremento sustancial que para los trabajadores son esenciales cuando llegue la edad para el retiro», dijo.

Las reformas de 2020 fortalecieron el Sistema de Ahorro para el Retiro (SAR) principalmente a través de un incremento gradual de las aportaciones patronales, la reducción de semanas de cotización necesarias para pensionarse y un tope a las comisiones de las Afore. Estas medidas buscan que los trabajadores puedan obtener pensiones más elevadas.

En el evento, tambien se destacan los retos que el sistema de ahorro para el retiro de México enfrenta hacia el futuro; con un total de 76 millones de cuentas individuales y 7,6 billones de pesos (alrededor de 400.000 millones de dólares), equivalentes al 22% del PIB de México, es un sistema que hoy día enfrentan grandes retos.

En este sentido, el agente regulador insistió en el hecho de que no solo se trata de mejorar la pensión, sino además se deben enfrentar retos como el acceso de más trabajadores al SAR, el aumento en las tasas de reemplazo, así como mejorar la comunicación entre el sistema y los propios trabajadores.

Julio César Cervantes Parra insistió en la relevancia del ahorro voluntario vomo herramienta para mejorar las tasas de reemplazo de manera individual, al margen de los logros generados por el propio sistema. «El aumento en los pensionados con reforma de 2020 es un buen inicio, pero sin duda queda mucho por hacer en un sistema como el nuestro, con muchos retos por su dinamismo», dijo el presidente de Consar.

La IA lo está revolucionando todo. Y a juzgar por un nuevo informe de la división de análisis y corretaje de renta variable de Evercore, podría provocar un alza del 20% en el índice estadounidense S&P hacia finales de 2026.

El Senior Managing Director de la firma y estratega jefe de renta variable y cuantitativo, Julian Emanuel, hizo la predicción alcista para el mercado de valores de Estados Unidos, por el impulso de la creciente tendencia de la inteligencia artificial (IA).

Según Emanuel, ésta elevará las valoraciones bursátiles y los estándares sociales a niveles sin precedentes. Se espera que el S&P 500 alcance los 7.750 puntos a finales de 2026. El analista destacó que el impacto de la IA ya es evidente en el mercado: hay “una revolución tecnológica que elevará las acciones, los múltiplos y la sociedad a nuevas cotas”, escribió en una nota, según la agencia Bloomberg.

Según Evercore ISI, el impacto de la inteligencia artificial ya ha ayudado a que las ganancias superen las expectativas, incluso en medio de incertidumbres en torno a las tarifas y la política. La firma destacó que el segundo trimestre tuvo un “crecimiento de dos dígitos y amplias sorpresas al alza”, lo que sugiere que las ganancias relacionadas con la IA se están convirtiendo en una característica definitoria del desempeño corporativo.

El mercado de valores de EE.UU. acumula una racha de cuatro meses consecutivos al alza, impulsado por sólidos resultados corporativos y la posibilidad de recortes en las tasas de interés. El repunte fue liderado principalmente por el sector tecnológico, con compañías como NVIDIA, Meta y Microsoft viendo cómo el precio de sus acciones sube al menos un 20% en lo que va del año.

Los estrategas de Evercore ISI reconocieron una amplia gama de resultados para el próximo año, con un escenario alcista en el que el índice alcanzaría los 9.000 puntos y un escenario bajista en el que el indicador caería hasta los 5.000 puntos. Destacaron, además, que la influencia de la IA es más profunda que la de Internet, ya que sus efectos ya se están filtrando en diversos aspectos de la sociedad y la industria, aunque sus aplicaciones aún se encuentran en una fase inicial de aceleración.

Junto con el pronóstico a largo plazo, Evercore ISI también actualizó sus expectativas a corto plazo. Emanuel ahora ve que el S&P 500 terminará este año en 6.250 puntos, que es más bajo que el cierre del último viernes de agosto, de 6.460. La estimación de fin de año está ligeramente por debajo del objetivo promedio de 6.370 entre los estrategas seguidos por Bloomberg.

En general, los objetivos revisados reflejan tanto el optimismo sobre el potencial a largo plazo de la IA como la cautela sobre los riesgos económicos a corto plazo.

Foto cedidaÁlvaro Carbón, director de Relaciones con inversores para Iberia en Fermat Capital Management.

La gestora de inversiones alternativas Fermat Capital refuerza su estrategia de crecimiento en el mercado ibérico con la incorporación de Álvaro Carbón a su equipo como director de Relaciones con Inversores para Iberia. Después de una destacada trayectoria en GAM Investments, Álvaro aporta una visión sólida y una experiencia estratégica en el sector financiero de la región.

Esta incorporación -adelantada por Bloomberg y confirmada por Funds Society- refleja la apuesta decidida de Fermat —una firma de reconocido liderazgo dentro del sector de bonos catástrofe e insurance‑linked securities (ILS)— por fortalecer sus vínculos con clientes y consolidar su posición como referente de calidad, profesionalidad y proximidad al inversor.

En su nuevo rol, Álvaro liderará la relación con inversores en España, Portugal y Andorra, llevando el conocimiento global de Fermat al servicio de soluciones altamente personalizadas para el mercado ibérico.

“Es un verdadero privilegio y no puedo estar más ilusionado de comenzar esta nueva etapa profesional en Fermat Capital como responsable de la relación con inversores en Iberia, y continuar reforzando el compromiso de Fermat por la región, trabajando estrechamente con uno de los equipos de referencia de la industria”, explica Carbón.

Fermat Capital Management: excelencia, liderazgo y visión estratégica en ILS

Fundada en 2001, Fermat Capital Management se ha consolidado como una de las gestoras líderes en el segmento de bonos catástrofe e insurance‑linked securities (ILS), gracias a su excelencia operativa, orientación innovadora y enfoque en soluciones de largo plazo para inversores institucionales. Fermat tiene más de 10.000 millones de dólares en activos bajo gestión (AuM) en ILS, con un crecimiento sostenido de activos desde su fundación, reforzando su reputación como gestor confiable, transparente y de referencia en el sector.

Fermat es un gestor de hedge funds cuya estrategia principal es invertir en bonoscatástrofe. A principios de este año tuvo un desencuentro con GAM, que anunció el 7 de abril que rompía relaciones con Fermat. Esto puso fin a una asociación en la que ambos habían gestionado conjuntamente 3.000 millones de dólares en valores vinculados a seguros. GAM ha trasladado la colaboración a Swiss Re, según publica Bloomberg.

El financiamiento venture está pasando por un ajuste, con una leve caída en los montos, una desaceleración en las nuevas inversiones y un contexto de gestores más selectivos. Pero eso no significa que no haya actividad. Es más, según un análisis de la firma estadounidense Carta, el segmento de Software as a Service (SaaS) está brillando en particular, captando el entusiasmo por la inteligencia artificial (IA) que permea los mercados internacionales.

Cifras agregadas de la red de startups de la consultora especializada –alrededor de 4.500 compañías– muestran un levantamiento de capital total de 46.900 millones de dólares en nuevo capital de riesgo durante la primera mitad del año. Esto provino de un total de 2.248 instancias de financiamiento.

Extrapolando esto, indicó la firma, el ritmo de inversiones está un poco más lento que en 2024. Proyectando el dato del período enero-junio para el resto del año, Carta estima que 2025 cerraría con unos 93.800 millones de dólares. Esto se ubica por debajo de los 97.000 millones de dólares que marcaron el año pasado.

Esto sí, esta desaceleración no se ha vivido de la misma forma en todos los rubros que componen el universo de venture capital. SaaS, en particular, ha atraído el interés de los inversionistas.

Los datos de la consultora muestran que las startups con modelo SaaS de su red levantaron 9.700 millones de dólares en nuevo financiamiento durante el segundo trimestre de 2025, superando con creces a las demás industrias. Es más, los últimos dos años, el financiamiento en este rubro ha aumentado un 91%.

Esto, explicó Carta en un reporte, refleja “la explosión de interés en la IA como herramienta, con un potencial transformador para muchas compañías que crean y venden software”.

El único rubro que supera el crecimiento de financiamiento entre junio de 2023 y junio de 2025 es hardware. En ese período, el capital levantado por este tipo de startups saltó un 110%. Esto, agregan, también tendría que ver con la IA: “Probablemente está influenciado por la llegada plena de la IA y los poderosos nuevos chips que se necesitan para entrenar y aplicar los nuevos modelos”.

En contraste, recalca Carta, otros sectores del espacio de startups han experimentado marcadas caídas en su recaudamiento de venture capital en los últimos dos años. Las más dramáticas que han visto en educación (una caída de 88,5% en dos años), energía (84,8%) y consumidor (25%).

Un entorno desafiante

Los buenos resultados de las compañías de software y hardware llegan en un momento donde la liquidez está menos disponible y en que los managers están siendo cada vez más selectivos.

Además de menos capital invertido que el año pasado –de momento–, Carta también destacó que el ritmo de las nuevas inversiones se ha ralentizado “más sustancialmente” desde 2024. El número de negocios en la primera mitad del año, recalcaron, cayó un 10% interanual.

Las cifras de las rondas de capitalización también muestran cierta mella, con un 13% menos rondas de venture en el segundo trimestre. “Esto marca el cuarto segundo trimestre consecutivo en que el número de nuevas inversiones ha caído de forma interanual”, comentó la consultora en su informe.

Eso sí, desde la consultora destaca que, pese a la desaceleración, el total de rondas de financiamiento y el capital total levantado se ha mantenido más o menos consistentemente en los últimos 10 trimestre. Desde el cuarto trimestre de 2022, la mayoría de los trimestres han tenido entre 1.100 y 1.400 nuevas inversiones y han levantado entre 20.000 y 25.000 millones de dólares.

Además, la consultora resalta que las valorizaciones siguen elevándose, al menos en las primeras etapas de desarrollo de las compañías. “En las rondas semilla y A, la valorización mediana fue más alta en el segundo trimestre de lo que ha sido antes. En el último año, la malorización mediana en las rondas primarias de serie A ha aumentado 20%”, comentan.

Para Carta, la combinación de estas dinámicas de financiamiento apunta en una dirección: que la industria del capital de riesgo está cambiando, en los albores de la IA. “Los inversionistas se han vuelto más selectivos en sus inversiones, generando menos deals. Apoyadas por la IA, muchas compañías pueden hacer tanto (o más) con menos financiamiento, reduciendo la necesidad de cheques enormes”, indicaron. Además, agregaron, las valorizaciones al alza sugieren que “los VC creen que muchas de estas startups jóvenes y livianas están perfiladas para un crecimiento explosivo y lucrativo en los próximos años”.

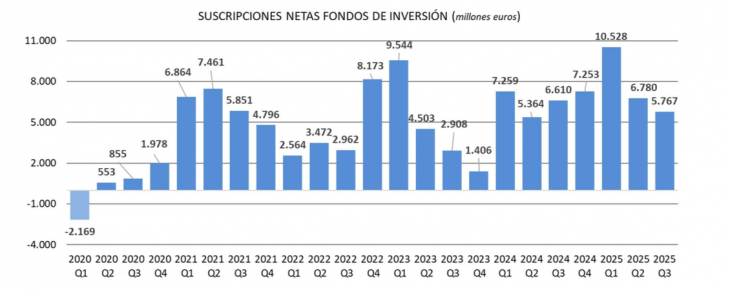

Los fondos de inversión españoles siguen haciendo crecer su patrimonio. En agosto, las revalorizaciones en las carteras, junto con las nuevas suscripciones netas, impulsaron un nuevo aumento de su patrimonio, de 3.435 millones de euros, hasta los 432.611 millones de euros, lo que supone un avance del 0,8% respecto al cierre de julio. Según datos de Inverco, en lo que va de año, el incremento del volumen de activos supera los 33.000 millones de euros, lo que equivale a un crecimiento del 8,3%.

En agosto, los nuevos flujos de entrada realizados por los partícipes explicaron prácticamente la mitad del aumento de patrimonio de los fondos mientras que la mitad restante se debió a las revalorizaciones de cartera por efecto de mercado. En concreto, captaron más de 1.750 millones de euros en suscripciones netas, las más elevadas en un mes de agosto desde 2005. Este instrumento de ahorro encadena 58 meses de flujos de entrada positivos canalizados por sus partícipes.

En términos acumulados, los fondos ya superan los 23.167 millones de euros de flujos de entrada positivos desde enero, la mayor cifra acumulada hasta agosto desde 2014.

Apetito por la renta fija

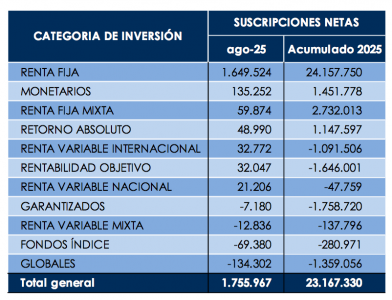

En el mes continuó la preferencia de los partícipes desde el inicio del año por las categorías con mayor peso en renta fija. En este contexto, los fondos de deuda lideraron las suscripciones netas, registrando flujos de entrada positivos por valor de 1.649 millones de euros, donde los inversores optaron por aquellas con menor duración. En lo que va de año, estas categorías ya acumulan suscripciones netas superiores a los 24.157 millones de euros.

Los monetarios volvieron a captar la atención de sus partícipes al registrar 135 millones de euros de suscripciones netas. También los fondos de renta fija mixta volvieron a experimentar flujos de entrada positivos de 60 millones de euros (2.732 millones de euros en el acumulado del año).

Por el lado de los reembolsos, los fondos globales fueron los que experimentaron mayores salidas netas (134 millones de euros). Adicionalmente, los índice, de renta variable mixta y garantizados registraron reembolsos por 223 millones de euros en su conjunto.

Las carteras, en positivo

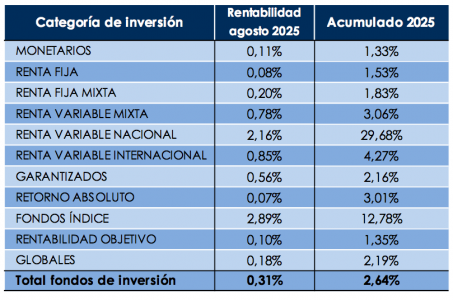

En agosto, apoyaron tanto los mercados como las suscripciones. A fecha de elaboración del informe, los fondos experimentan en el mes una rentabilidad media positiva del 0,3%. En concreto, todas las categorías obtuvieron rendimientos positivos, y aquellas con mayor exposición a acciones en mercados nacionales e internacionales destacaron sobre el resto. Así los fondos de bolsa nacional se revalorizaron en un 2,2% (29,7% en el año) y los fondos de renta variable internacional un 0,9%. Adicionalmente aquellas categorías con exposición a renta fija obtuvieron rentabilidades positivas ligeramente inferiores al 0,1%.

De enero a agosto, los fondos acumulan en media una rentabilidad positiva del 2,6%.

“El cliente offshore es más sofisticado hoy que años atrás; busca reportes a nivel institucional y quiere estructuras más transparentes, pero todavía sigue requeriendo tener acceso a oportunidades únicas en Estados Unidos”, le dijo a Funds Society, en una entrevista exclusiva, Jerry García, co-fundador junto a Chris Gatsch, de Alta Vera Global Capital Advisors, una nueva firma independiente de wealth management con base en Estados Unidos que apunta a perfiles UHNW.

García trabajó cerca de dos décadas en J.P. Morgan, donde conoció a su actual socio, que en ese momento ya acumulaba 10 años de experiencia en Merrill Lynch.

En la charla, también reflexionó sobre una tendencia que se ve con claridad en el mercado: “Estamos en un punto de inflexión interesante. Estoy convencido de que hay un cambio estructural hacia la independencia en la comunidad de asesores”.

Y esbozó, como en un manifiesto, cómo se siente respecto a su propio emprendimiento. “Siempre envidié a quienes amaban lo que hacían y no lo veían como un trabajo. Hoy ya no lo veo como un empleo, sino como una pasión. Apoyar a nuestros clientes es una ambición de vida y disfruto plenamente mi día a día”, señaló.

Más que una RIA

Alta Vera “no es simplemente una RIA”, describió el entrevistado, nacido en Puerto Rico. La empresa ofrece servicios de gestión patrimonial, obtención de capital y asesoramiento estratégico, y fue creada bajo el lema de ofrecer capacidad institucional con una ejecución personalizada, para ayudar a sus clientes a “tomar decisiones complejas en materia de capital y patrimonio, ya sea gestionando el patrimonio generacional, recaudando capital para una nueva empresa o cubriendo riesgos estratégicos, con claridad, coherencia y confianza”, según escribió García en su perfil de Linkedin.

La nueva compañía se asoció con OneSeven para aprovechar su plataforma de marketing, cumplimiento normativo y operaciones, y es parte del ecosistema de Merchant Investment Management. Alta Vera trabaja con familias de alto y ultra alto patrimonio, a menudo con activos en múltiples países; también con emprendedores y dueños de empresas; y con instituciones y family offices que buscan transacciones privadas únicas, estrategias sofisticadas de cobertura u oportunidades de co-inversión. Tiene clientes tanto onshore como offshore.

“Las grandes firmas siguen consolidándose y haciéndose más grandes. Al mismo tiempo, los clientes quieren más independencia y un acceso global flexible. Pero al final del día, lo que más importa siguen siendo la confianza y las relaciones. Las firmas que logren combinar independencia, innovación y escala serán las que prosperen, y esperamos estar a la vanguardia de eso”, vaticinó García.

La idea de fundar una compañía independiente comenzó en sus días en J.P. Morgan, donde lideró equipos tanto en Estados Unidos como en América Latina y fue testigo de la demanda del mercado por soluciones globales, sofisticadas y adaptadas a las necesidades de esas familias. “Dado los conflictos de interés que observaba en el negocio -continuó-, quise crear un entorno en el que esto se hiciera de una manera mucho más independiente y personalizada, estando realmente del mismo lado de la mesa que nuestros clientes”.

“Mi firma y nuestros asesores no representan una marca: representamos al cliente y a sus intereses. No tenemos ninguna presión para empujar un producto o encajar en una caja ajena. Podemos mirar todo el mercado, desde los grandes bancos y custodios, hasta oportunidades de private equity y hedge funds de nicho, y elegir lo que realmente sea mejor para el cliente, no lo que sea mejor para una marca”, reflexionó. “Esa libertad hace que el asesoramiento sea mucho más objetivo y, honestamente, también más personal”, añadió.

La nueva firma fue lanzada en este verano. García aseguró estar en “conversaciones con múltiples asesores y equipos que están sumando miles de millones de dólares en AUMs, estando apenas en una etapa temprana”.

El cliente offshore, cada vez más sofisticado

“En América Latina, la demanda de mover capital offshore sigue creciendo”, indicó García. “Chile, después de la inestabilidad política de los últimos años, es un ejemplo claro. Pero en general, el capital siempre fluye hacia donde están las oportunidades, y Estados Unidos sigue siendo un gran destino para los latinoamericanos”.

Respecto al perfil de los clientes offshore, éstos “suelen ser más sofisticados que hace años -aseguró-. Buscan reportes a nivel institucional, estructuras más transparentes, pero todavía quieren tener acceso a oportunidades únicas en Estados Unidos”.

Según Jerry García, los clientes buscan hoy diversificación real (no solo acciones y bonos, sino también crédito privado, hedge funds, transacciones únicas); un manejo de riesgos más sólido (estrategias de cobertura ante la volatilidad); y tener acceso a oportunidades exclusivas y curadas que no se sientan genéricas.

En cuanto a inversiones alternativas, ve que hay “gran demanda”, especialmente de real estate en EE.UU., aunque también analizan sectores como “data centers, inteligencia artificial, tecnología y energía, buscando transacciones privadas interesantes para nuestros clientes”.

En octubre de 2007, García ingresó a J.P. Morgan como financial advisor de individuos y familias UHNW, y permaneció en el banco durante casi 16 años, en los que fue Managing Director & Market Manager, liderando distintos equipos que trabajaban para el mismo perfil de clientes, primero de Estados Unidos, luego América Central, el Caribe y Sudamérica.

De 2023 a 2025, fue Partner & Head of Latin America Wealth Management en Azura, basado en Miami. Chris Gatsch, su actual socio en Alta Vera, comenzó su carrera en 2009 en Merrill Lynch, sitio en el que trabajó 10 años, prestando servicios a los clientes de alto patrimonio neto mediante la estructuración y aprobación de préstamos garantizados. A finales de 2019, tomó la decisión de pasarse a J.P. Morgan, donde continuó desarrollando su negocio, hasta que en 2022, inició su propio negocio de gestión patrimonial: Lake House Private Wealth Management.

Tabula ha informado de que a partir de ahora retirará el nombre Tabula de la nomenclatura de sus fondos cotizados. Tras recordar que «ahora formamos parte plenamente de Janus Henderson», toda su gama de ETFs cotizados en Europa llevará «con orgullo» la marca Janus Henderson.

El año pasado, Tabula se unió a Janus Henderson, en una operación que combina su innovación en el mercado europeo de ETFs con la escala y los conocimientos de inversión de una gestora de activos líder a nivel mundial con más de 450.000 millones de dólares en activos.

Desde entonces, Tabula ha lanzado siete ETFs gestionados de forma activa, que ofrecen a los inversores exposiciones a CLOs con calificación AAA*, MBS, EUR de corta duración y renta variable de alta convicción. Janus Henderson es el número uno mundial en ETFs de CLOs; el número dos mundial en ETFs de renta fija activa y el número siete mundial en todos los ETFs activos. Gestiona más de 35.000 millones de dólares en activos de ETFs (a 31 de julio de 2025).

Tras el gran momento que vivió el mercado en 2021, batiendo récords en el número de salidas de las compañías por parte de los fondos de private equity, los últimos años han estado marcados por una escasez en las distribuciones de los mismos.

Aunque los fondos cuenten con múltiplos sobre capital invertido (TVPI) positivos, las distribuciones al capital pagado (DPI) están estancadas o son directamente, decepcionantes. Los motivos de este fenómeno vienen derivados de la falta de salida de sus compañías como consecuencia del endurecimiento monetario, la persistente inestabilidad geopolítica, la inflación sostenida y la subida de tipos para contrarrestarla. Los inversores están pasando de centrar sus análisis en el TVPI a centrarlo en el DPI, ya que «no sirve de nada» tener valor en tus inversiones si no hay manera de hacerlas líquidas pasado el periodo correspondiente.

Este panorama se traduce en dudas y nerviosismo por parte de los inversores, lo que, en el mejor de los casos, implica una espera más larga para materializar el retorno, extendiendo los horizontes de liquidez, afectando a la TIR y sobre todo a la capacidad de la gestora para levantar nuevos vehículos, lo que argumenta a su vez los tristes resultados que están viendo los fondos en sus etapas de levantamiento de capital (fundraising) puesto que muchos LPs están pausando sus nuevos compromisos hasta que reciban distribuciones de fondos anteriores.

Esta dificultad de salidas y el descenso de las operaciones de IPO y M&A por parte de los fondos contribuye al crecimiento experimentado en el mercado secundario durante los últimos años. Estos mercados proveen de liquidez a los fondos, permiten ajustar la duración, el perfil de riesgo y la concentración de las carteras distribuyendo a su vez retornos a los inversores. Las perspectivas para la segunda mitad de año son positivas y apuntan a un mercado secundario más diversificado, incluyendo estrategias más allá del buyout tradicional como venture capital, infraestructuras o crédito privado.

A su vez, cuando el objetivo de estos fondos es generar salidas evitando vender a sus competidores, proliferan los vehículos de continuación (VC), proporcionando a los LPs existentes la opción de obtener liquidez o mantener la exposición a un activo, mientras que el GP puede seguir manteniendo y construyendo sus mejores activos más allá del periodo de tenencia inicial.

Todo este descenso en las distribuciones genera cierta presión sobre el valor de mercado percibido de las compañías en las carteras. Esto no significa que las compañías se encuentren en una situación peor, sino que muchos fondos, debido a la presión de sus inversores por obtener retornos una vez han llegado al límite de la duración del fondo, recurren a salidas de sus compañías con unos múltiplos de valoración ajustados a la baja. El descenso de DPI también recoge la sobreestimación en las valoraciones de las compañías entre 2020-2022.

En el momento actual en el que nos encontramos, el sector de infraestructuras es cada vez más interesante dentro del universo de los activos alternativos: su capacidad para generar flujos de caja estables, su cobertura frente a la inflación y su potencial para diversificar carteras lo posiciona como una opción muy atractiva, aunque las rentabilidades giren en torno al 10% anual y el sector presente algunos desafíos.

Aunque las estrategias del mercado privado son intrínsecamente ilíquidas, el paradigma sigue cambiando con las innovaciones. Las estructuras de fondos semilíquidos, el mercado secundario y los vehículos de continuación están ampliando las opciones tanto en términos de periodos de tenencia más largos para los GPs como de mejores opciones de liquidez para los LPs en momentos de incertidumbre en el mercado.

Tribuna de Jaime Martín-Borregón Gamazo, analista de inversiones en Portocolom AV.

En esta ocasión, Funds Society destaca en portada un análisis en el que los expertos nos explican su visión sobre cómo está cambiando el papel del dólar y los bonos del Tesoro estadounidenses en las carteras, y en qué medida podrán seguir siendo -o no- activos refugio. El debate está sobre la mesa.

También en portada, destacamos una entrevista con MdF Family Partners, una compañía de asesoramiento patrimonial que hace gala de su independencia “radical” para ofrecer a las familias un servicio que resulta cada vez más valorado.

Hablamos también de temas en el universo de los mercados alternativos, como las alianzas que están forjando gestoras de mercados privados y bancas privadas para romper el techo de cristal institucional en este tipo de inversión. Y, en esa misma línea, analizamos el creciente papel de los fondos evergreen como acicate para que los inversores minoristas se acerquen a los mercados privados, con mayor flexibilidad y liquidez.

El papel del selector de fondos en estos tiempos inciertos son objeto también de nuestro análisis, y, en el terreno regulatorio, repasamos los retos y oportunidades que supone la implantación de RIS, que se producirá en paralelo a la nueva estrategia SIU para los mercados europeos.

LFDE también está muy presente en esta portada, pues ha intensificado su despliegue en España y nos cuenta sus planes de crecimiento.

Y, en en Menús literarios, no se pierdan la gastro-genealogía de Cien años de soledad.

Además, la lectura de la revista les ayudará a recertificar sus titulaciones EFPA.

Las políticas comerciales de Trump obligan a revisar el rol del dólar y los Treasuries en las carteras

LFDE intensifica su despliegue en España con una estrategia temática, sostenible y profundamente europea

MdF Family Partners: independencia “radical” para ofrecer a las familias un servicio de asesoramiento cada vez más valorado

Alianzas: la estrategia bidireccional de gestoras y bancas privadas para romper el techo de cristal institucional en la inversión alternativa

La mirada del selector de fondos más allá de la incertidumbre

La unión del ahorro y la inversión (SIU) y la estrategia de inversión minorista (RIS): impulsando el futuro financiero de Europa. Con Ramiro Martínez-Pardo (Solventis SGIIC)

El boom de los fondos evergreen: una solución a medio camino entre la iliquidez y la flexibilidad para seducir al minorista

La riqueza que se piensa, con Gadea de la Viuda, socia de Abante

Las mujeres acumulan cada vez más riqueza y la quieren invertir: la oportunidad para los gestores patrimoniales. Informe de McKinsey

¿Sigue siendo válido el índice lipstick (índice del pintalabios)? Columna de Charles-Henry Monchau, Chief Investment Officer de SYZ Bank

El patrimonio del negocio institucional en España y Portugal pierde tracción. Por VDOS

Fundación San Martín de Porres y Santander Asset Management: una alianza por la inclusión

Cine y economía: un tándem educativo y de entretenimiento

Gastro-genealogía de Cien años de soledad. Por Alicia Jiménez de la Riva

En pocas palabras, entrevista a Óscar Anaya, socio de Cobalto EAF