El reciente informe titulado BMO Real Financial Progress Index, realizado por BMOFinancial Group, muestra que las familias latinas en Estados Unidos enfrentan altos costos de crianza mientras intentan planificar su futuro financiero. Aunque el 88% de los padres latinos con hijos menores de 18 años considera que la paternidad brinda alegría y satisfacción, un 82% se declara preocupado por su capacidad de ofrecerles una vida mejor.

El cuidado infantil y los gastos diarios son barreras importantes: el 83% de los padres señala que guarderías, programas extracurriculares y útiles escolares dificultan ahorrar para objetivos a largo plazo, como la compra de una vivienda o la universidad. Este desafío es aún mayor en Arizona (90%), Chicago (87%) y California (84%), de acuerdo al estudio. Además, el 81% considera que los costos de crianza han aumentado significativamente, y aproximadamente el 62% de los latinos que aún planea tener hijos teme el impacto en su seguridad financiera.

Mas de la mitad (un 53%) de los padres prevé solicitar ayuda a padres o abuelos para gastos importantes, incluido el cuidado infantil (27%). La presión por brindar lo mejor a sus hijos también se refleja en sentimientos de culpa, especialmente en Chicago (89%), California (88%) y Arizona (90%).

El índice fue lanzado en febrero de 2021 y mide la percepción de los consumidores sobre sus finanzas personales y si están progresando financieramente. El indicador tiene como objetivo generar un diálogo que ayude a los consumidores a alcanzar sus metas financieras y humanizar el dinero.

A pesar de los desafíos, las familias latinas mantienen unenfoque positivo y proactivo: el 83% se muestra optimista sobre su situación financiera para el próximo año y son más propensas que quienes no tienen hijos a implementar estrategias de planificación, como presupuestos anuales (60%), planes financieros por escrito (54%) y consultas con asesores profesionales (48%).

“Las familias latinas están haciendo sacrificios intencionales para crear oportunidades para sus hijos, a pesar de los desafíos económicos,” señaló Lizzy Díaz-Ortiz, vicepresidenta de Banca Hispana/Latina de BMO.

La investigación del banco fue realizada por Ipsos en Estados Unidos entre el 10 de junio y el 17 de julio de 2025. Se recopiló una muestra de 2.500 adultos mayores de 18 años, incluidos 401 encuestados latinos. BMO ofrece herramientas y recursos bilingües, incluyendo asesoramiento financiero personalizado y guías de presupuesto y vivienda, a través del portal Real Financial Progress Hub.

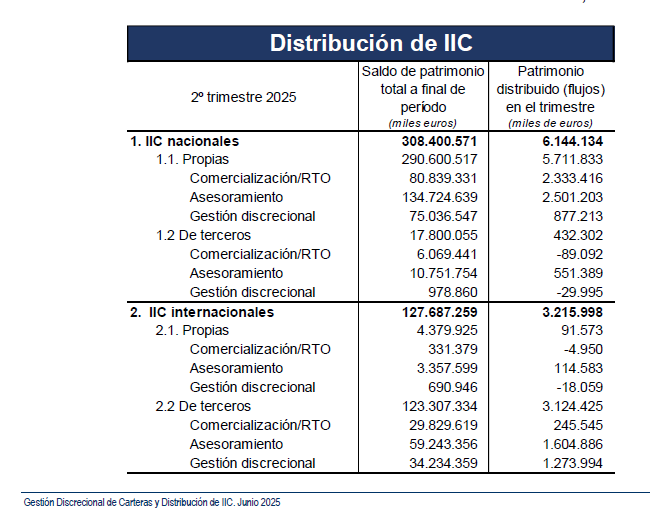

El peso del asesoramiento y la gestión discrecional siguen aumentando como vía para distribuir instituciones de inversión colectiva en España. Según los últimos datos de Inverco, correspondientes a junio de 2025, el 73,2% de las IICs en España se han distribuido mediante gestión discrecional o asesoramiento (319.018 millones de euros), y el resto vía comercialización (26,8%).

Son datos obtenidos a partir de una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del segundo trimestre de 2025, las proporciones de IICs distribuidas mediante asesoramiento y gestión discrecional son: el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,4% del total; la distribución de IICs a través de asesoramiento alcanza el 47,7% del total.

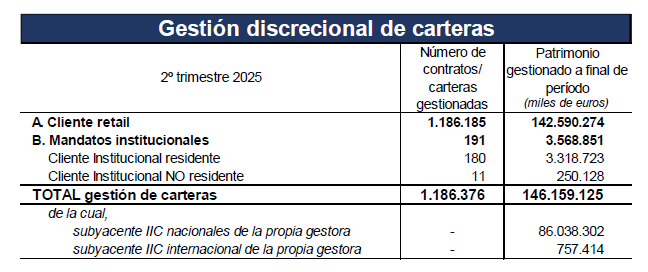

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 149.000 millones de euros a finales de junio de 2025 (dato obtenido a partir de los 146.159 millones para las gestoras que facilitan dato). En el segundo trimestre de 2025, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 4,7%.

El número estimado de contratos superaría los 1,2 millones (1.186.376 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

Los ingresos de la mayoría de los países se mantuvieron en línea con el crecimiento del PIB real o por encima de él en el primer semestre de 2025. En los casos en que no fue así, se debió principalmente a ingresos extraordinarios en 2024, más que a un desempeño inferior, según un informe de Fitch Ratings.

La sólida recaudación tributaria de México es notable dada su desaceleración económica, lo que indica beneficios derivados de las medidas administrativas. Persisten las presiones del gasto primario debido a las demandas sociales y la indexación, mientras que los intereses siguen aumentando en la mayoría de los países, ya que el costo de los nuevos préstamos aún supera el costo efectivo de la deuda existente.

Las reglas fiscales no están consolidadas en la mayoría de los países. Uruguay y Colombia flexibilizaron sus reglas, es improbable que Chile cumpla su objetivo y las reglas de Brasil y República Dominicana permiten mayores déficits. Sin embargo, esperamos que Perú y Paraguay puedan cumplir con sus objetivos.

Panamá, México y Brasil tienen perspectivas estables a pesar de tener los mayores déficits de la región, dadas algunas mejoras y margen de maniobra tras rebajas previas, pero persisten los desafíos.

El ajuste fiscal de México ha tenido un buen comienzo, pero se complicará ante la creciente rigidez presupuestaria. El déficit de Panamá ha disminuido gracias a la reducción de los atrasos liquidados a principios de 2024, pero la ausencia de medidas concretas de consolidación hace incierta una mejora adicional. El problema fiscal de Colombia se está intensificando, lo que nos ha llevado a revisar su Perspectiva a Negativa.

Los pilares fiscales de la región (Guatemala, Nicaragua) y los casos de recuperación (Argentina) se mantienen en una posición sólida. El progreso fiscal de Ecuador se ha erosionado ligeramente en 2025, pero esperamos que las reformas tributarias puedan ayudarle a cumplir sus objetivos con el FMI.

Más información en el «Latin American Sovereigns Show Mixed Fiscal Picture in 1S25» en www.fitchratings.com.

Fidelity International ha anunciado la expansión de su oferta de ETFs con su nueva gama de ETFs activos de renta variable de alta convicción con dos nuevos productos: el Fidelity US Fundamental Large Cap Core UCITS ETF y el Fidelity US Fundamental Small-Mid Cap UCITS ETF.

«En Europa, la primera oleada de ETFs activos adoptó la forma de estrategias mejoradas basadas en índices de referencia, pero ahora los inversores buscan complementar esto con estrategias de mayor convicción. Este lanzamiento pretende satisfacer esta demanda apalancándose en el análisis en propiedad de Fidelity Investments a través de un envoltorio ETF», afirmó Neil Davies, responsable de ETFs y Mercados de Capitales para Europa y Asia-Pacífico en Fidelity International. «Creemos que los ETFs con mayor convicción tienen la capacidad de impulsar la próxima fase de crecimiento del mercado europeo de ETFs», añadió.

Los ETFs están sub-asesorados por Fidelity Investments, una empresa independiente de Fidelity International -aunque con accionistas en común- con sede en Estados Unidos, y ahora están disponibles por primera vez para los clientes de Fidelity International a través de su gama UCITS de ETFs domiciliados en Irlanda. La gama Fundamental Equity ETF ofrece acceso a las muy valoradas capacidades de gestión activa y de análisis ascendente del universo de la renta variable estadounidense de Fidelity Investments. Estas estrategias activas sistemáticas emplean procesos consistentes y repetibles diseñados para extraer y combinar las ideas de inversión de mayor convicción de múltiples gestores de fondos de Fidelity Investments en estrategias individuales.

El Fidelity US Fundamental Small-Mid Cap UCITS ETF es el primer ETF en formato UCITS domiciliado en Irlanda de Europa que emplea la estructura semi-transparente basada en principios recientemente aprobada por el Banco Central de Irlanda. Esta estructura está diseñada para permitir a los proveedores de ETFs satisfacer la demanda de los clientes de estos productos que incorporen análisis de alto valor, al tiempo que les permite proteger su propiedad intelectual en materia de análisis activo. Este vehículo busca el crecimiento a largo plazo, invirtiendo principalmente en valores con capitalización bursátil entre pequeña y mediana (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 2500 Net of 30% Tax) mientras se mantiene sin restricciones de ningún estilo de inversión en particular.

El Fidelity Fundamental Large Cap Core UCITS ETF busca el crecimiento del capital a largo plazo, invirtiendo principalmente en acciones de empresas estadounidenses de gran capitalización (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 1000 o del índice S&P 500). El ETF no está restringido por ningún estilo de inversión en particular y es totalmente transparente, divulgando diariamente la totalidad de sus posiciones.

Ambos fondos empiezan a cotizar en euros desde el 3 de septiembre en el Xetra alemán y a partir del 4 de septiembre, en la Bolsa de Londres en libras y dólares, para hacerlo más adelante en SIX y en Borsa Italiana.

Neil Davies, añadió: «Al emplear la experiencia en gestión activa teniendo en cuenta el riesgo de Fidelity Investments, estos ETFs de alta convicción ofrecen mayores oportunidades de obtener alfa, al tiempo que permiten a los inversores disfrutar de muchas de las ventajas principales de la estructura ETF, como la posibilidad de negociar a lo largo del día». Asimismo, añadió que estos ETFs activos de alta convicción «ofrecen soluciones complementarias con potencial para desviarse aún más de los índices de referencia en busca de mayores niveles de alfa. Esto ofrece a los clientes más opciones a la hora de alcanzar sus objetivos y/o diversificar sus carteras».

«Desde el lanzamiento de nuestra plataforma de ETFs en 2017, Fidelity International se ha convertido en el segundo mayor proveedor de ETFs activos* de Europa por activos bajo gestión. Seguimos buscando oportunidades para crecer e innovar en nuestra gama de productos con la incorporación de estrategias que ayuden a satisfacer las necesidades en continua evolución de los inversores», concluyó.

Fidelity International es actualmente el segundo mayor proveedor de ETFs activos de Europa con 8.000 millones de dólares en activos bajo gestión*, que incluyendo la plataforma de ETPs ascienden a 11.200 millones de dólares**. Con estas incorporaciones, su gama de ETFs consta de 23 productos, entre los que se incluyen 8 ETFs de renta variable de gestión activa, 8 ETFs de renta fija y 6 ETFs de índices diferenciados.

El oro no para de subir. Fue uno de los activos con mejor rendimiento en las carteras el año pasado y este ejercicio sigue en esa misma línea, con nuevos récords incluidos. Y todo apunta a que esta tendencia va a continuar. Históricamente, el segundo semestre suele ser favorable para la cotización del oro. Desde 1971, los rendimientos medios en esta parte del año han superado a los del primer semestre, lo que refuerza las perspectivas alcistas que describen los analistas, sustentadas en factores fundamentales.

Chris Mahoney, gestor de inversiones de Oro y plata de Jupiter AM, lo tiene claro en sus perspectivas para el metal precioso: “uno de los factores determinantes será, sin duda, la actividad de los bancos centrales”. El experto explica que las compras oficiales tienden a intensificarse en la segunda mitad del año, y menciona una encuesta reciente del Consejo Mundial del Oro, que desvela que el 43% de las entidades monetarias tiene intención de aumentar sus reservas en los próximos meses.

Aunque no descarta una corrección moderada -especialmente considerando que el oro no ha registrado una caída superior al 10% en más de dos años-, considera que el soporte estructural sigue siendo firme.

Otro de los factores que Mahoney considera que podría influir con mayor peso en el precio del oro es el ciclo económico estadounidense. “Hay señales crecientes de que la economía de Estados Unidos se encuentra en una fase avanzada del ciclo, lo que podría llevar a la Reserva Federal a relajar su política monetaria antes de lo previsto. Esta expectativa, de concretarse, actuaría como catalizador adicional para el oro”, asegura.

En paralelo, la situación geopolítica sigue siendo un vector clave. La reciente tregua comercial entre Estados Unidos y China podría deteriorarse, con efectos negativos sobre la economía global y presiones adicionales sobre la política de tipos de interés, según el experto de Jupiter AM, que cree que “una reactivación de tensiones favorecería previsiblemente al oro como activo refugio”.

Tampoco pasa por alto el contexto político estadounidense: el mandato del presidente de la Fed, Jerome Powell, concluye en menos de un año, y el presidente Donald Trump -que se ha declarado partidario de tipos de interés bajos- ha manifestado su intención de nominar a un sucesor alineado con esa visión. Por lo tanto, “cualquier anuncio al respecto podría alterar significativamente las expectativas de tipos e inflación, que son motores fundamentales para el comportamiento del oro”, concluye.

Una opinión similar mantienen en Bank of America. En la firma recuerdan que el oro subió hasta alcanzar un máximo histórico tras el Día de la Liberación, pero con posterioridad perdió esas ganancias. Para seguir al alza, el metal precioso necesitaba “un nuevo detonante” y el presupuesto estadounidense podría ser ese motor alcista, “especialmente si aumentan los déficits”.

El contexto macroeconómico incentiva una mayor diversificación de las reservas; los bancos centrales deberían asignar el 30% de sus reservas al oro. Los inversores minoristas también compran oro, y la continua incertidumbre macroeconómica y el aumento de los niveles de deuda mundial siguen siendo factores favorables.

En definitiva, las condiciones que han llevado a la reciente fortaleza del precio del oro parecen que van a persistir, según Bank of America: el déficit estructural de Estados Unidos; la presión inflacionista derivada de la desglobalización; las amenazas percibidas a la independencia del banco central estadounidense y las tensiones y la incertidumbre geopolíticas mundiales. Por eso, la firma ha mejorado su precio objetivo de largo plazo para el metal precioso un 25% hasta los 2.500 dólares (reales).

También comparte esta visión positiva con respecto al oro Ian Samson, gestor de fondos multiactivos en Fidelity International. El experto cree que los entornos alcistas para el oro “pueden prolongarse durante años” pues continúa proporcionando diversificación incluso cuando los bonos no lo hacen, mantiene un estatus privilegiado de “refugio seguro”, ofrece protección contra la inflación y políticas económicas laxas, y se beneficia de las tendencias estructurales.

Samson admite que con una base macro de desaceleración en Estados Unidos o incluso un entorno de estanflación en los próximos meses, sigue siendo positivos sobre las perspectivas para el oro. Aquí argumenta que la Reserva Federal está lista para bajar los tipos de interés, a pesar de que la inflación sigue rondando el 3% y los aranceles probablemente mantendrán los precios elevados.

Asimismo, el impacto de la política arancelaria y una oferta laboral en desaceleración también desencadenarán un entorno de crecimiento débil, a juicio del experto. Esta combinación debería impulsar el oro, que compite de tú a tú con un dólar en devaluación como refugio seguro y depósito de valor. “Nunca hemos visto esta escala de incertidumbre y cambio en torno a la política de aranceles, y los efectos aún están por disiparse. Además, el tamaño del déficit presupuestario de Estados Unidos genera preocupaciones sobre el debilitamiento monetario, lo que refuerza aún más el caso a largo plazo para el oro”.

Mientras tanto, la historia estructural para invertir en este metal precioso sigue siendo fuerte y numerosos países, incluyendo China, India o Turquía, están aumentando estructuralmente sus reservas de oro en un intento de diversificar la exposición lejos del dólar pues el oro es un diversificador sin el riesgo de crédito que conllevan las reservas de divisas.

Además, la oferta de oro se encuentra muy restringida, lo que significa que incluso un pequeño aumento en su porcentaje en las carteras podría mover la aguja: “por ejemplo, si los inversores extranjeros decidiesen mover una parte de los 57 billones de dólares que actualmente tienen en activos estadounidenses, el oro sería un más que probable destinatario”.

Por ahora, Samson admite estar “satisfecho” manteniendo oro en sus carteras multiactivos a través de una combinación de instrumentos pasivos que reflejan directamente el precio del oro y de una selección de acciones de mineras de oro.

En un contexto económico que ha estado marcado por la bajada progresiva de los tipos de interés por parte del Banco Central Europeo, muchos productos tradicionales de ahorro han empezado a perder atractivo. La mayoría de entidades han seguido esa tendencia, reduciendo la retribución del ahorro, lo que ha dejado a los ahorradores más conservadores con una sensación de vacío y falta de alternativas.

Los ahorradores tradicionales, que en este país son mayoritarios, buscan rentabilidades, pero sin dejar de dormir tranquilos. De ahí el éxito en los últimos años de productos como los depósitos a plazo, las Letras del Tesoro o los fondos monetarios. Sin embargo, con rentabilidades que ahora, en muchos casos, apenas superan, o incluso se sitúan por debajo de la inflación, surge una necesidad evidente: encontrar nuevas fórmulas que permitan proteger el capital y, al mismo tiempo, aspirar a algo más.

En ese escenario nacen las llamadas soluciones híbridas, como los depósitos combinados con productos de inversión: una forma de unir lo mejor de dos mundos: seguridad y rentabilidad potencial, en un solo producto. Y lo hacen, además, como una propuesta sencilla, flexible y al alcance de todo tipo de perfiles.

Un equilibrio inteligente

La lógica detrás de estas soluciones combinadas es clara: parte del capital se sitúa en un depósito tradicional, con un tipo de interés garantizado y un vencimiento concreto. La otra parte se destina a productos de inversión, como fondos o carteras de gestión discrecional. Esta estructura permite acceder a una rentabilidad más atractiva que la de los depósitos simples que existen en el mercado.

El atractivo reside, precisamente, en ese equilibrio: el inversor puede diversificar su patrimonio, explorar nuevas oportunidades y, al mismo tiempo, proteger parte de su ahorro con un rendimiento fijo.

Más que una fórmula comercial, estas soluciones responden a una demanda real: la de un ahorrador que quiere evolucionar hacia una inversión más activa, pero sin renunciar a los valores que siempre han guiado su gestión del dinero: estabilidad, previsibilidad, control.

Una herramienta flexible y personalizable

Uno de los elementos diferenciales de estos productos híbridos es la capacidad de adaptación que pueden ofrecer. El inversor no solo elige cuánto destinar a la parte garantizada y cuánto a la parte de inversión, sino que también puede seleccionar el tipo de fondo o producto que mejor se alinee con sus objetivos, horizonte temporal y tolerancia al riesgo.

Además, muchas de estas soluciones permiten reajustar la inversión durante la vida del depósito. Esta posibilidad de adaptación resulta clave en un entorno volátil, donde las circunstancias personales y las condiciones del mercado pueden cambiar rápidamente.

Invertir con acompañamiento

Como en toda decisión de inversión, el asesoramiento es esencial. Un producto híbrido puede ofrecer muchas ventajas, pero su efectividad depende en buena medida de la selección adecuada de los productos de inversión que lo componen. No todos los inversores tienen los mismos conocimientos ni los mismos objetivos. Por eso, la figura del asesor cobra un papel clave: no solo para explicar el funcionamiento de la fórmula, sino para diseñar una estrategia adaptada a cada persona.

Las mejores soluciones son las que ofrecen una amplia gama de opciones, desde fondos conservadores hasta vehículos más dinámicos y permiten construir carteras verdaderamente diversificadas, pensadas para todo tipo de perfiles. A eso se suma la ventaja fiscal de los fondos de inversión, que permiten diferir el pago de impuestos y optimizar la rentabilidad a largo plazo.

Mucho más que un producto, una forma de invertir

En definitiva, los depósitos combinados no son solo una propuesta puntual, sino una forma de entender la inversión: con flexibilidad, con opciones, con un equilibrio real entre seguridad y potencial. En tiempos de incertidumbre, los inversores más exigentes buscan alternativas que les permitan crecer sin perder el control. Y estas soluciones híbridas están respondiendo a esa necesidad con eficacia.

No se trata de elegir entre lo seguro y lo rentable. Se trata de construir estrategias que permitan avanzar con paso firme, pero sin miedo, a explorar nuevas oportunidades. Porque invertir no debería ser una disyuntiva entre blanco y negro, sino un camino a medida, diseñado para cada tipo de inversor. Sin olvidar el objetivo esencial de la gestión patrimonial: hacer crecer el patrimonio con equilibrio, seguridad y visión de futuro.

Tribuna de Belén González Ezquerra, directora de Marketing, Producto y Estrategia de CBNK.

Foto cedidaJuan Muñoz, Senior Institutional Sales para el equipo de EDM.

La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, ha fichado a Juan Muñoz como Senior Institutional Sales para el equipo de desarrollo de negocio institucional en Iberia y Europa de la firma en Madrid.

Muñoz se incorpora procedente de AltamarCAM Partners, donde, desde 2023, desarrolló el mercado institucional en Iberia como parte del equipo de ventas institucionales de terceros, tanto de activos líquidos como ilíquidos. Durante este periodo, contribuyó a distribuir en la región productos de gestoras de primer nivel en diversas tipologías de activos. Anteriormente, fue gestor de carteras de gestión discrecional y de fondos en Banca March durante seis años.

Muñoz es licenciado en Administración y Dirección de Empresas por la Universidad Pontificia Comillas (ICADE) de Madrid.

“En la hoja de ruta que presentamos hace dos años, manifestamos nuestra voluntad de seguir creciendo en el ámbito institucional en todas las geografías en las que estamos presentes. La incorporación de perfiles como el de Juan Muñoz, con una dilatada experiencia en el sector, nos permite reforzar este compromiso y seguir avanzando en nuestras metas”, comenta José María Úbeda, director Institucional España y Europa de EDM.

Foto cedidaRicardo Castillo, director de Inversiones en Mirabaud & Cie SA.

Mirabaud & Cie SA ha anunciado el nombramiento de RicardoCastillo como nuevo director de Inversiones, con efecto a partir del 1 de julio de 2025. Desde este puesto dirigirá el Comité de Inversiones del banco privado y supervisará todas las actividades de gestión discrecional y asesoría de Mirabaud. Con base en Ginebra, reportará directamente a Camille Vial, CEO de Mirabaud & Cie SA. Ricardo Castillo contará con el apoyo de un equipo multidisciplinar que incluye una unidad de investigación financiera dirigida por Khaled Louhichi, además de los recursos de análisis económico y estratégico del Grupo.

“Estamos encantados de dar la bienvenida a Ricardo Castillo como director de Inversiones de nuestra área de Wealth Management. Su liderazgo, experiencia especializada en gestión discrecional y su profundo conocimiento de los mercados internacionales son activos muy valiosos que pondremos al servicio de nuestros clientes”, afirmó Vial.

“Es un honor unirme a Mirabaud y al gran equipo profesional de la División de Inversiones para desarrollar soluciones de gestión de activos a medida, basadas en los principios de independencia, convicción y gestión activa de la firma”, declaró Castillo.

Ricardo Castillo cuenta con más de 20 años de experiencia en servicios financieros y gestión patrimonial, en particular como gestor de inversiones y especialista en gestión discrecional y construcción de carteras multiactivos.

Antes de incorporarse a Mirabaud, Castillo dirigió el equipo de inversiones de un family office con sede en Ginebra y el departamento de Asesoría y Ventas para América Latina en Credit Suisse. Inició su carrera en servicios de asesoría en J.P. Morgan y UBS. Es trilingüe en francés, inglés y español, y posee las certificaciones CFA y CAIA.

Mutualidad no es una entidad aseguradora al uso: «Buscamos servicio personalizado, pero con las grandes ventajas de una inversión de gran tamaño, que permita, de hecho, acceder a todo tipo de ahorradores a carteras compuestas por activos a los que, de manera individual, tendrían muy difícil acceder». Lo explica Pedro del Pozo, director de inversiones financieras de Mutualidad, que añade que están inmersos en un plan estratégico a tres años que supondrá un importante impulso y actualización, manteniendo como base esa esencia de “club de todos” que es la Mutualidad.

Mutualidad es una entidad aseguradora sin ánimo de lucro fundada en 1948 que ofrece a los profesionales del mundo del derecho y la ingeniería y a sus familias soluciones a medida a través de planes de ahorro, jubilación y protección para cubrir todas sus necesidades de previsión e inversión. Cuenta con más de 210.000 mutualistas y alcanza un volumen de ahorro gestionado de cerca de 10.513 millones de euros a cierre de 2024. Del Pozo, que participará en el panel institucional de la primera edición del Funds Society Leaders Summit el próximo 10 de septiembre en Madrid, nos da su visión en esta entrevista exclusiva sobre la situación de los mercados. En su opinión, el mayor crecimiento esperado en el Viejo Continente y los tipos más reducidos parecen mostrar mejores oportunidades en Europa que en Norteamérica, a corto plazo, y, por activos, cree que la renta variable está cara, mientras los mercados de deuda ofrecen oportunidades en los tramos medios y largos, si bien se centra siempre en bonos de calidad, tanto en deuda pública como privada. Aunque advierte sobre la complacencia en los mercados ante ciertos riesgos. Sobre los activos privados, reconoce su carácter complementario.

No se pierdan la entrevista completa, que reproducimos a continuación.

Como entidad aseguradora que da servicio a profesionales de distintos ámbitos y a sus familias, ¿qué particularidades de vuestros mutualistas tenéis en cuenta a la hora de gestionar su ahorro a largo plazo?

En líneas generales, nuestra visión consiste en ofrecer productos de ahorro que traten de maximizar la rentabilidad, en un contexto de riesgo contenido. A largo plazo, el objetivo es batir sistemáticamente a la inflación. En los productos de corto plazo, conseguir rentabilidades más atractivas que los clásicos depósitos. Nuestros mutualistas se corresponden, por tanto, con inversores con un perfil de riesgo conservador. En ese sentido, la búsqueda de un rendimiento recurrente suele ser una demanda habitual, que tratamos de satisfacer, mediante inversiones que, mayoritariamente, se destinan a renta fija.

Mutualidad es una entidad sin ánimo de lucro. ¿Cómo se refleja este modelo en vuestra forma de operar y en vuestra filosofía de crecimiento? ¿Y qué objetivos os habéis marcado en el mercado español en los próximos años, tanto en número de mutualistas como en ahorro bajo gestión?

Mutualidad aspira a ser no solo una entidad que ofrezca una buena rentabilidad sino un referente del ahorro colaborativo. En ese sentido, es mucho lo que podemos ofrecer a la sociedad, cada vez más abiertos, en el importante ámbito del ahorro y los cuidados, con un foco claro en la sostenibilidad. Actualmente estamos inmersos en un plan estratégico a tres años que supondrá un importante impulso y actualización, manteniendo como base esa esencia de “club de todos” que es la Mutualidad.

Vas a participar en el panel institucional del Funds Society Leaders Summit. Desde vuestra posición como inversor institucional, ¿qué rasgos definen vuestra forma de invertir frente a otros modelos más vinculados a banca privada o gestión minorista individual?

Ante todo, el carácter mutual: nuestra inversión busca que todos los mutualistas participen de los rendimientos obtenidos. Buscamos la diferenciación a través de productos sólidos, solventes y rentables, aptos para perfiles de riesgo determinados. No somos una banca privada, adaptada a perfiles distintos. Buscamos servicio personalizado, pero con las grandes ventajas de una inversión de gran tamaño, que permita, de hecho, acceder a todo tipo de ahorradores a carteras compuestas por activos a los que, de manera individual, tendrían muy difícil acceder.

¿Qué papel tienen las IICs y los mercados privados en la construcción de una cartera como la de Mutualidad, orientada a largo plazo y con un enfoque prudente?

Este tipo de inversiones tienen un carácter claramente complementario de la renta fija directa. Por poner en contexto, a día de hoy, suponen aproximadamente el 4% del total de nuestras inversiones, unos 430 millones en total desembolsados. De ellos, el 0,4% a cierre de julio (42,6 millones) son fondos de renta variable y 387 millones, el 3,55% sobre la cartera total, son fondos alternativos, ya invertidos. La cifra es muy relevante y cumple una misión que aporta valor, tanto en términos de diversificación como de rentabilidad adicional, pero, como decimos, complementaria de los 8.500 millones que mantenemos en bonos.

La inversión alternativa supone un complemento muy interesante en las carteras de inversión a largo plazo. En todo caso, dada la normativa que nos aplica, el porcentaje destinado a mercados privados no puede ser muy elevado, so pena de castigar nuestra solvencia. Requieren además de un control estricto de liquidez y flujos. En ese sentido, suponen un complemento interesante, pero en un porcentaje reducido, dentro del total de activos. Muy poco que ver nuestro modelo, en Europa, con los grandes endowments de las universidades estadounidenses, por ejemplo, que dedican una parte sustancial de sus inversiones a estos mercados.

¿Observáis una mayor sofisticación en los ahorradores particulares, que se acerca a ciertas prácticas del mundo institucional, como la diversificación global o el interés por activos menos líquidos?

El mayor desarrollo de la cultura financiera lleva aparejado un incremento general de la sofisticación. Dicho eso, es mucho lo que queda por recorrer, especialmente en España, donde ladrillo y depósitos siguen siendo los reyes de la inversión. En nuestro caso, detectamos que los mutualistas demandan nuevos productos, más allá del ahorro de largo plazo, si bien, en términos generales, suelen acercarse buscando fórmulas rentables, aunque sencillas y poco sofisticadas.

En el entorno económico actual, ¿en qué clases de activo y en qué geografías veis más valor desde Mutualidad?

El entorno económico actual se define por una enorme incertidumbre, especialmente en el lado geopolítico, que enmarca crecimientos moderados e inflaciones en proceso de contención, especialmente en la Eurozona. El mayor crecimiento esperado en el Viejo Continente y los tipos más reducidos parecen mostrarnos mejores oportunidades en Europa que en Norteamérica, a corto plazo.

Desde el punto de vista de activo, la renta variable se encuentra en un momento de elevada valoración, por lo que resulta tácticamente compleja. En cuanto a la renta fija, los últimos movimientos han puesto los tramos medios y largos en una buena situación de inversión, para clientes que tengan este perfil. En todo caso, recomendamos bonos de calidad, tanto en deuda pública como privada.

¿Consideras que los mercados están siendo suficientemente realistas ante los riesgos actuales —tensiones geopolíticas, medidas arancelarias, inflación persistente— o percibís cierta complacencia?

Entendemos que, dentro de un contexto de enorme incertidumbre, los mercados comienzan a habituarse a la volatilidad que viene generada del ámbito geopolítico y, más concretamente, desde la Casa Blanca. En ese sentido, no se pueden descartar movimientos bruscos a corto plazo, pero en cierta medida el mercado también se inmuniza ante los excesos de la coyuntura, especialmente si piensa que, al final del día, las aguas volverán a su cauce y mientras la macro se mantenga razonable. La denominación TACO (Trump always chickens out) a las acciones del presidente de EE.UU. son un bue ejemplo de esta complacencia, no por entendible, menos peligrosa.

La situación del dólar y las elevadas rentabilidades en los bonos soberanos estadounidenses son foco de atención. ¿Qué implicaciones tiene este contexto en vuestras carteras? ¿Creéis que es momento de rotar hacia otros activos o geografías más defensivas?

En el contexto actual, Europa presenta oportunidades o, por decirlo de otro modo, una historia más sólida que EE.UU., al menos en un plazo razonable: mantenemos tasas de inflación más bajas, tipos más bajos y una expectativa de crecimiento al alza, fruto del mayor gasto público. Por supuesto EE.UU. sigue siendo la primera potencia y no se puede obviar. Es más, cualquier retroceso en sus índices o deuda puede ser una buena oportunidad de entrada. En todo caso, con la incertidumbre actual, su momentum es algo peor. Y, por supuesto, parece una medida aconsejable, a corto plazo, cubrir las posiciones en dólar.

La próxima campaña de resultados empresariales del segundo trimestre ¿puede actuar como catalizador para el mercado? ¿Qué esperáis tanto en términos de cifras como de orientación futura por parte de las compañías?

La campaña de presentación de resultados va a suponer un hito muy importante en el devenir de las bolsas en los próximos meses por dos razones fundamentales: primero, constatar los efectos de la incertidumbre arancelaria en las cuentas ya realizadas de las compañías. En segundo término, es muy probable que las previsiones recojan algo más de precaución con respecto al futuro, por este mismo motivo. En todo caso, la marcha de la macro en EE.UU. es favorable en datos retrasados, no tanto en expectativas, un poco al contrario que en Europa. En ese sentido, no tenemos por qué estar ante unos malos datos empresariales. Otra cosa será si conseguimos batir dichas expectativas, lo cual puede que sea posible, dada la incertidumbre general en la economía que se ha trasladado también a lo que esperamos de las empresas.

Apollo y BridgeInvestmentGroupHoldingsInc. han anunciado que Apollo ha completado la adquisición previamente anunciada de Bridge en una transacción íntegramente en acciones. Como empresa plataforma dentro del negocio de gestión de activos de Apollo, Bridge mantendrá su marca actual, sus equipos de gestión e inversión y su equipo dedicado a la formación de capital.

David Sambur, socio y codirector de renta variable de Apollo, ha declarado que la finalización de la adquisición de Bridge «supone un paso importante para el negocio inmobiliario de Apollo, ya que proporciona una escala inmediata en el capital inmobiliario y refuerza nuestra capacidad para originar operaciones en áreas de crecimiento secular del mercado. Bridge ha creado una organización increíble con un gran talento para la inversión, experiencia operativa especializada y sólidas relaciones con los inversores. En combinación con nuestras capacidades inmobiliarias existentes, creemos que esto nos posiciona para ofrecer a los clientes una plataforma de servicios completos a lo largo de los ciclos del mercado».

Por su parte, el presidente ejecutivo deBridge, Bob Morse, ha afirmado que la incorporación a Apollo «marca un nuevo y emocionante capítulo para Bridge, que nos permite aprovechar las fortalezas que hemos desarrollado durante más de 15 años con los recursos y la orientación estratégica de uno de los gestores de activos alternativos más importantes del mundo. Con el apoyo de Apollo, vemos una oportunidad significativa para expandir y diversificar nuestras verticales de inversión, mejorar nuestras capacidades de formación de capital e impulsar el valor para nuestros inversores. Esperamos trabajar juntos para crear una de las franquicias de inversión inmobiliaria más importantes del sector».

Detalles de la transacción

De conformidad con los términos de la operación, los accionistas de Bridge y los titulares de participaciones de Bridge OpCo tienen derecho a recibir 0,07081 acciones de Apollo por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente, valoradas por las partes en 11,50 dólares por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente.

Como resultado de la finalización de la adquisición, las acciones ordinarias de Bridge han dejado de cotizar en la Bolsa de Nueva York.