El lunes fue una jornada negra en el mercado argentino después de la derrota del gobierno de Javier Milei en las elecciones de la provincia de Buenos Aires, que concentra cerca del 40% del electorado del país. Pero esta vez no cabe esperar una de esas turbulencias pasajeras ligadas a la política, fuera cual fuera el resultado, los analistas venían advirtiendo de la falta de sosteniblidad del modelo de intervención a favor del peso.

Al cierre del mercado este lunes 8 de septiembre el riesgo país superaba los 1.000 puntos, las acciones argentinas cayeron tanto en el mercado local como en Nueva York y el dólar oficial subía hasta los 1425 pesos. Era la respuesta esperada a la victoria peronista (Fuerza Patria) en Buenos Aires, que con 47,28% de los votos superó los pronósticos de los sondeos. La Libertad Avanza de Milei obtuvo el 33,71%.

La elección en la provincia era vista como un test antes de las legislativas del 26 de octubre, comicios de los que depende la gobernabilidad del país. Faltan 50 días interminables.

El problema de las reservas

Para sostener el peso fuerte y controlar el dólar, el gobierno Milei viene interviniendo el tipo de cambio, lo cual resulta en una falta de capacidad para recomponer las reservas del Banco Central (exigencia del FMI y otros acreedores) y lo que es peor, en una disminución continua de esas reservas.

A falta de los últimos datos oficiales, los analistas consideran que las reservas netas del Tesoro rondan los 1.000 millones de dólares y las reservas líquidas del Banco Central rondan los 20.000 millones de dólares. En los días previos a las elecciones las autoridades “quemaron” unos 400 millones de dólares, seguros de que la ecuación ganadora para las elecciones era mantener el peso fuerte para controlar la inflación. El resultado del domingo desmintió esta tesis y cambió la ecuación.

En sus primeras reacciones después de la derrota, Javier Milei aseguró que mantendrá su política: “Quiero decirles a todos los argentinos que el rumbo por el que fuimos elegidos no cambiará; se va a reforzar”.

Luis Caputo, ministro de Economía, ratificó el mensaje: “No habrá cambios económicos. Ni fiscales, ni monetarios, ni cambiarios.”

“Soltar” el dólar, vuelta al cepo, ¿otro default para Argentina?: todos los escenarios están abiertos

La jornada del lunes ha estado plagada de informaciones sobre los próximos pasos a seguir. El consenso del mercado señala que Milei mantendrá la política de disciplina fiscal que ha llevado a cabo hasta la fecha. El rumbo monetario genera mayores incógnitas. Ante la escalada del dólar, algunos analistas, como Martín Rapetti, de la consultora Equilibra, piensan que el sistema de bandas de flotación creado el pasado mes de abril a petición del FMI ha terminado. En este escenario se liberaría totalmente el dólar, una medida de consecuencias desconocidas en Argentina.

Esta no es la visión de los analistas de Morgan Stanley, que pronostican una política monetaria todavía más restrictiva para controlar la inflación de aquí al 26 de octubre. En este escenario habría que esperar mucha volatilidad en las próximas semanas.

Por su lado, la firma Adcap señala que si se llega al techo superior de la banda cambiaria (es decir, que sube el dólar), el gobierno podría reintroducir los controles de cambio, el famoso cepo.

Los analistas de Wells Fargo ven una tormenta en formación: «Consideramos que la probabilidad de que la Argentina retroceda hacia otro período de crisis cambiaria y default soberano era más elevada de lo que inicialmente pensábamos».

Los bancos privados están aumentando con rapidez el uso de inteligencia artificial (IA) en la gestión de patrimonios, tanto para la construcción de carteras como para la asignación de activos, según el informe The Cerulli Report—U.S. Private Banks & Trust Companies 2025. En la banca privada, la integración está aún más avanzada, con un 56% que ya la utiliza y un 80% que prevé hacerlo hacia 2027, de acuerdo a la misma fuente.

Ahora, un 42% de los asesores bancarios afirma emplear capacidades de IA en su práctica, pero se espera que la cifra alcance el 77% en los próximos dos años. Aunque la adopción generalizada aún no es una realidad, las principales entidades ya utilizan estas herramientas para ofrecer a los asesores una experiencia más personalizada y difícil de replicar.

“Los asesores pueden aprovechar las herramientas habilitadas por la IA para personalizar aún más las cuentas de los clientes, atendiendo necesidades y objetivos, tolerancias al riesgo y requisitos de liquidez, así como optimizando los resultados fiscales”, dijo Matt Zampariolo, analista de investigación de la consultora internacional.

La inteligencía artificial puede hacer muchas cosas, desde modelos de lenguaje capaces de procesar grandes volúmenes de textos hasta análisis de datos de inversión en tiempo real basados en ciencia de datos compleja, capaces de generar recomendaciones de compra y venta con alto nivel de convicción. Además, la IA se emplea tanto en la gestión directa de carteras con estrategias automatizadas como en el asesoramiento de riesgos y herramientas de optimización.

“Cerulli cree que las prácticas bancarias ágiles deberían evaluar su integración actual y futura de herramientas de IA de terceros que puedan conducir a una mayor productividad de los asesores y mejores resultados para los clientes”, agregó Zampariolo.

Sin embargo, los costos elevados siguen siendo el principal obstáculo. Un 55% de los ejecutivos señala este factor como la principal razón que frena la adopción tecnológica. A bastante distancia, también mencionan la falta de experiencia de los asesores y las preocupaciones en torno a la seguridad de los datos.

Altruist, el custodio moderno para RIAs, anunció el lanzamiento de Hazel, una plataforma de IA diseñada específicamente para asesores financieros y que ofrece una herramienta intuitiva que optimiza la productividad de los asesores aprovechando el profundo conocimiento de la industria y los datos únicos de cada firma.

La característica más destacada de la plataforma es “Pregunta lo que quieras a Hazel”, ya que ésta responde al instante basándose en conversaciones registradas, correos electrónicos, documentos y sistemas CRM de la firma, así como en información de mercado y regulatoria, según informó la empresa en un comunicado.

“Hazel es un cambio de juego para los asesores”, dijo Jason Wenk, fundador y CEO de Altruist. “Está diseñada para encargarse del trabajo que más los agobia -agregó-. Eso incluye tomar notas, registrar entradas en el CRM y programar citas, además de tareas más complejas como la gestión de correos electrónicos y la investigación en profundidad. Al unificar todas estas funciones principales en una sola plataforma, les facilita a los asesores dedicarse a lo que los motivó a entrar en este negocio en primer lugar: ayudar a las personas”.

Por ejemplo, un asesor podría decir: “Recuérdame qué discutimos con la familia Millman el trimestre pasado y dime qué debería dar seguimiento en nuestra próxima reunión”, Hazel entregaría una respuesta altamente personalizada, vinculada directamente con los detalles del plan financiero conectado y la orientación previa.

Funciones clave de Hazel

Proporcionar un panorama diario de reuniones, correos electrónicos, tareas y más.

Redactar correos para clientes en el mismo tono de voz de cada asesor.

Crear automáticamente tareas después de las reuniones y sincronizarlas con CRMs líderes como Salesforce, Wealthbox y Redtail.

Preparar a los asesores para las reuniones con notas previas, actividad reciente de cuentas, resúmenes de documentos y más.

Tomar notas en tiempo real y grabar, transcribir y resumir reuniones.

Proteger los datos de los clientes con una sólida encriptación, seguridad a nivel empresarial y un estricto compromiso de no compartir con terceros.

Según informó la compañía, en los próximos meses, Hazel se integrará con la plataforma de custodia de Altruist, desbloqueando el nivel más profundo de datos para ofrecer información más completa y ayudar a los asesores a anticipar las necesidades de los clientes con mayor precisión.

Altruist combina una firma de corretaje con compensación propia y un software intuitivo para apertura de cuentas, negociación, informes y facturación, para que los asesores financieros puedan crear carteras personalizadas, negociar fracciones de acciones, automatizar el rebalanceo y brindar a los clientes una experiencia fluida en web y aplicaciones móviles.

Nuevo fichaje en la banca privada del grupo Santander. Miguel López se ha incorporado al equipo de Productos & Soluciones de Inversión en el área de Banca Privada como Product Specialist de Inversiones Alternativas.

Según ha podido saber Funds Society, su función va a ser asesorar a clientes Ultra High y High Net Worth en este tipo de soluciones.

En concreto, López se incorpora al equipo de Íñigo Gallastegui y Cristina Tejedor.

Llega desde Varianza, donde ha trabajado los últimos cinco años como responsable de selección de fondos. Según su perfil de LinkedIn, anteriormente durante más de tres años trabajó en Deutsche Bank, también seleccionando fondos, y previamente, en gestión de fondos de fondos en Allianz-Popular.

López estudió un grado en Análisis Económico por la Universidad Pablo de Olavide, de Sevilla, un Máster en Banca y Mercados Financieros por la Universidad Carlos III de Madrid; un Máster Universitario en Finanzas por la Universidad Pontificia Comillas ICAI-ICADE; y es Executive MBA Candidate 2027 por el IESE Business School. Además, es CFA Charterholder y CAIA Charterholder, según su perfil de LinkedIn.

La economía estadounidense se encuentra en una encrucijada. Están apareciendo grietas y el crecimiento se está ralentizando, ya que las políticas arancelarias lastran la contratación y frenan el gasto de los consumidores. Por otro lado, la inteligencia artificial generativa (IA) está impulsando un aumento de la productividad. La pregunta es: ¿puede la IA llenar las grietas de la economía estadounidense?

Los obstáculos derivados de las restricciones comerciales son reales, pero los impulsos de la IA podrían ser aún más poderosos. Prevemos que el crecimiento del PIB se ralentizará hasta el 1 % o menos en la segunda mitad de 2025, pero no auguramos una recesión. De hecho, la megatendencia de la IA podría convertirse en un impulso estructural y acelerar el crecimiento en 2026 y 2027.

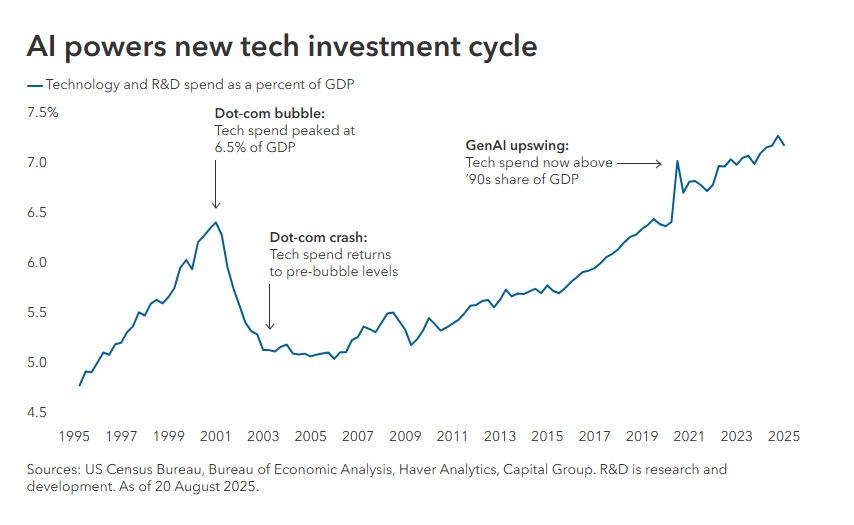

Las inversiones en IA han superado a las de la era puntocom

Las empresas tecnológicas han invertido cientos de miles de millones de dólares en IA, a pesar de las preocupaciones sobre el rendimiento futuro de su inversión.

La mayor parte de ese gasto se ha destinado a la construcción de centros de datos que consumen mucha electricidad. El auge ha beneficiado a determinadas empresas de semiconductores, industriales y de generación de energía. Por ejemplo, Modine Manufacturing, que construye sistemas de gestión de la temperatura utilizados en estos centros, ha visto cómo sus acciones subían un 22,1 % este año hasta el 26 de agosto. Los acuerdos de Constellation Energy con los gigantes tecnológicos Meta y Microsoft para suministrar energía nuclear a los centros de datos han contribuido a impulsar sus acciones un 41,5 % durante el mismo periodo.

Por supuesto, todo ese gasto plantea la pregunta: ¿Nos dirigimos hacia una crisis que rivalice con la debacle tecnológica del año 2000? No descartaría un «invierno de la IA«, pero la revolución de los ordenadores personales y de Internet de la década de 1990 es diferente de la historia tecnológica actual. La primera se centró en el hardware, la conectividad, las redes y la información, mientras que la IA se centra en la extracción del conocimiento acumulado. Y, a diferencia de la burbuja puntocom, las empresas actuales disponen de abundante liquidez y obtienen sólidos beneficios. Las valoraciones varían mucho, por lo que un análisis profundo y fundamental puede ayudar a separar a los ganadores de los perdedores.

En última instancia, es posible que los mayores ganadores del ciclo de gasto en IA aún no existan. Los primeros pioneros, como Cisco, construyeron la infraestructura de Internet que dio lugar a empresas como Netflix, Amazon y Google. La construcción de la infraestructura de IA actual podría allanar el camino para que florezca una nueva generación de empresas.

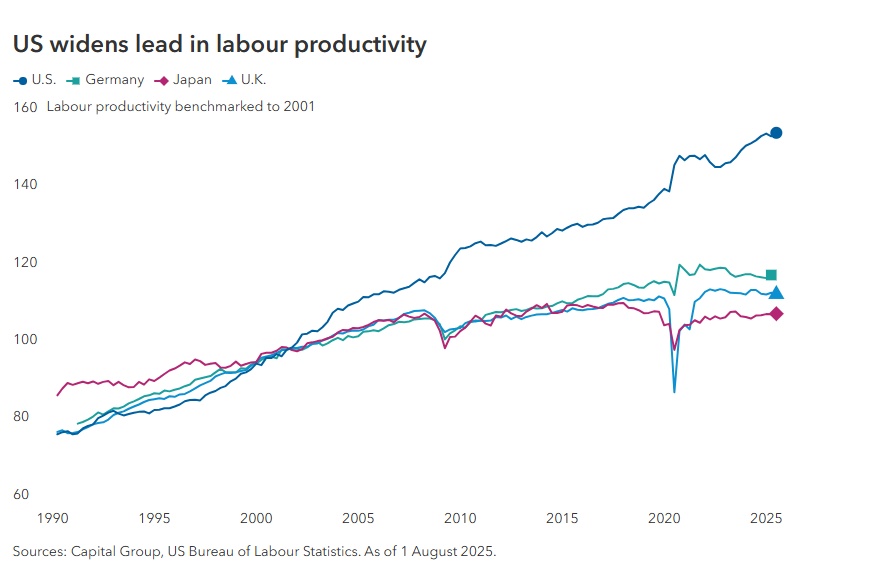

Los aumentos repentinos de la productividad son poco frecuentes, y este es uno de ellos

Los grandes aumentos de la productividad son poco frecuentes en las economías desarrolladas. En EEUU se necesitaron años para que los ordenadores personales e Internet proporcionaran aumentos sustanciales de la productividad. Creo que la IA puede haber marcado el comienzo de una nueva era de productividad excepcional.

Producir más por hora permite a las empresas mantener o aumentar sus beneficios, incluso cuando aumentan los salarios y los gastos. Una alta tasa de crecimiento de la productividad ha proporcionado durante mucho tiempo a Estados Unidos una ventaja estructural y contribuye a su condición de líder económico. En comparación con muchas economías desarrolladas, Estados Unidos es líder en productividad.

Creemos que la productividad de EEUU podría casi duplicarse hasta alcanzar una tasa anual del 4 % en los próximos cinco años. Este aumento es constructivo para el PIB e incluso podría ayudar a moderar la inflación.

Aunque preocupa que los cuellos de botella de la IA puedan frenar el potencial de productividad, tenemos la esperanza de que los avances ayuden a resolver estos problemas. Los costes de implementación de los modelos de lenguaje grandes (LLM) son un 90 % más baratos que hace dos años.

En la conferencia anual de economistas celebrada este verano en Dublín, observamos un aumento significativo en el número de personas que aplican la IA a su flujo de trabajo. Esta historia coincide con el uso que Capital Group hace de la IA: está muy extendida y ha supuesto un ahorro de costes y tiempo superior a las expectativas iniciales. Como resultado, estamos dedicando más recursos a la formación de los empleados y a la IA agencial, que requiere una supervisión humana mínima.

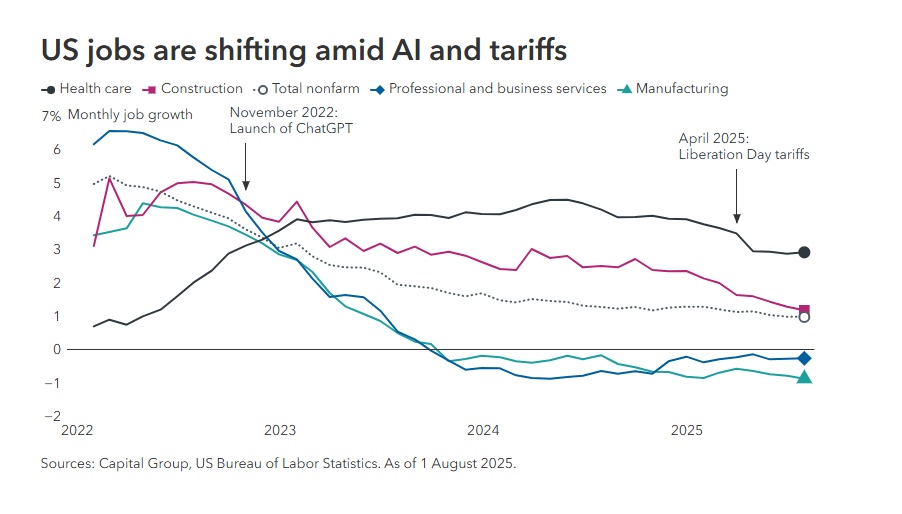

Los mercados laborales se están reconfigurando para el futuro

Desde las máquinas de coser hasta los automóviles, las nuevas tecnologías han transformado los mercados laborales. El impacto de los ordenadores personales en los mercados laborales nos recuerda que las innovaciones tecnológicas han creado puestos de trabajo nuevos, más numerosos y, a menudo, mejor remunerados tras un periodo inicial de desplazamiento laboral.

Según un informe de McKinsey & Company, entre 1970 y 2015, los ordenadores personales destruyeron 3,5 millones de puestos de trabajo en EEUU, relacionados en su mayoría con la mecanografía, la contabilidad y la auditoría. Durante ese mismo periodo, los ordenadores personales también crearon 19,3 millones de puestos de trabajo, lo que supuso un aumento neto de 15,8 millones.

Es probable que la IA no sea diferente, y estamos siendo testigos de algunos desplazamientos laborales. No es casualidad que los despidos se concentren en las empresas tecnológicas que invierten fuertemente en IA. Muchas se centran en preservar los márgenes de beneficio y varias contrataron en exceso durante la pandemia. Al mismo tiempo, se encuentran inmersas en una guerra de ofertas para contratar investigadores y desarrolladores de IA.

Los economistas están empezando a incluir la IA en los modelos económicos y se han centrado en las ganancias de eficiencia para comprender el impacto en los mercados laborales. Es importante separar las tareas de los puestos de trabajo: la IA permite en última instancia a los trabajadores centrarse en otras actividades de mayor valor y ampliar sus funciones actuales.

Por supuesto, no podemos ignorar el hecho de que los aranceles y la incertidumbre que los rodea han provocado despidos y congelaciones de la contratación. Los próximos meses podrían arrojar más luz sobre la trayectoria de los mercados laborales, pero por ahora no vemos indicios de un malestar generalizado.

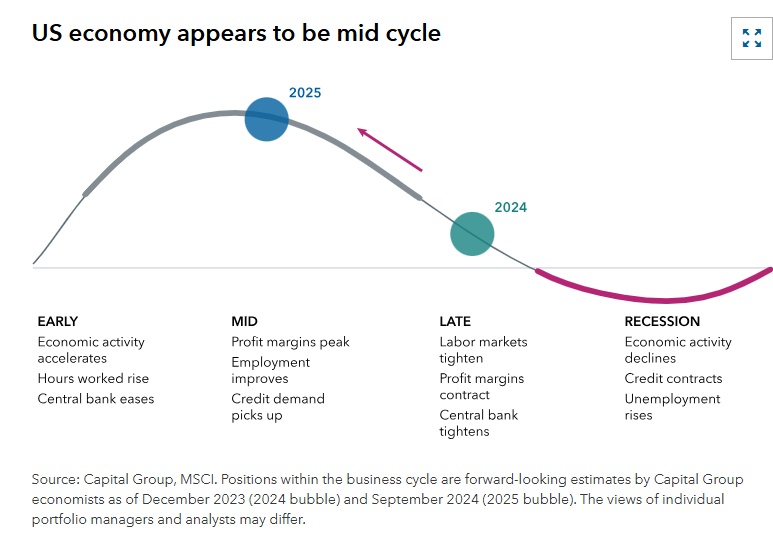

Las señales apuntan a una desaceleración, no a una recesión

Hay muchos motivos para preocuparse por la economía estadounidense. La inflación ha subido, la creación de empleo ha bajado y el PIB se está debilitando. Creemos que estas son señales de una desaceleración económica a mitad de ciclo, más que de una recesión.

Eso no significa que no vaya a haber dificultades, sobre todo porque aún no se han materializado todos los efectos de los aranceles del presidente Trump. Además, las valoraciones del mercado de valores son elevadas, por lo que cualquier perturbación podría cambiar el panorama. Una desaceleración económica suele dejar poco margen para el error.

No obstante, los vientos favorables de la IA seguirán impulsando las inversiones y llenando las grietas de la economía estadounidense. Los beneficios de las empresas también se han mantenido en general, y algunas han informado de un gasto de consumo saludable, especialmente entre los clientes con mayores ingresos. El director financiero de Disney, Hugh Johnston, declaró recientemente que a sus consumidores les iba muy bien. Por último, es posible que la Reserva Federal reanude pronto su ciclo de recortes de tipos, lo que podría reducir los costes de financiación y ayudar a sacar a la economía de una mala racha.

El Banco Central Europeo (BCE) y el Banco Popular de China (PBC) han decidido prorrogar su acuerdo bilateral de «swap» de divisas euro-renminbi por tres años más, hasta el 8 de octubre de 2028. Las condiciones del acuerdo permanecen sin cambios.

El BCE y el PBC establecieron por primera vez este acuerdo bilateral de swap de divisas a tres años el 8 de octubre de 2013, con un tamaño máximo de 350.000 millones de CNY y 45.000 millones de euros. Posteriormente, se renovó en 2016, 2019 y 2022, cada vez por un nuevo periodo de tres años.

Desde la perspectiva del Eurosistema, el acuerdo actúa como un mecanismo de respaldo para hacer frente a posibles carencias repentinas y temporales de liquidez en CNY para los bancos del área del euro como consecuencia de disrupciones en el mercado del renminbi. Los mecanismos de provisión de liquidez contribuyen a la estabilidad financiera mundial. El acuerdo con el PBC es coherente con el elevado volumen de comercio e inversión bilaterales entre el área del euro y China.

Bitpanda inicia sus operaciones en Reino Unido. Según ha explica la firma, al ofrecer a los inversores británicos acceso a más de 600 criptoactivos, se convierte en la oferta más completa del mercado británico. En Europa, la plataforma cuenta con 7 millones de usuarios y opera bajo múltiples licencias regulatorias fuera del Reino Unido. hora estará disponible para los usuarios británicos y ofrecerá acceso a una amplia gama de criptoactivos, desde bitcoin y ethereum hasta tokens emergentes y stablecoins.

Los usuarios también pueden acceder a índices de criptoactivos seleccionados, además de análisis de mercado periódicos y recursos educativos, diseñados para fomentar una inversión segura y a largo plazo. Con su enfoque en la seguridad, la simplicidad y un diseño centrado en el usuario, Bitpanda establece un nuevo estándar para la inversión en criptoactivos en el Reino Unido, tanto para inversores principiantes como experimentados.

En palabras de Eric Demuth, cofundador y CEO de Bitpanda, “el Reino Unido es un centro económico global y hogar de inversores con alto nivel financiero y tecnológico. La demanda de criptoactivos está creciendo rápidamente, y nosotros estamos aquí para responderla. Creemos que el Reino Unido se convertirá en uno de nuestros mayores mercados en los próximos dos años y nuestro objetivo es claro: ser la forma más segura, completa y de mayor calidad para invertir en criptoactivos en el país. El lanzamiento de hoy es solo el comienzo”.

Además de su plataforma de compraventa, Bitpanda también lleva al Reino Unido su división de infraestructura B2B, Bitpanda Technology Solutions (BTS). Esta permite a bancos, fintechs y plataformas de criptoactivos desarrollar y ofrecer productos de criptoactivos mediante integración white-label. BTS ya trabaja con grandes socios institucionales como Deutsche Bank, Société Générale, Raiffeisen y LBBW y es una pieza clave en la estrategia de Bitpanda para ampliar el acceso y la adopción de criptoactivos a nivel mundial.

Para reforzar su presencia en el Reino Unido y seguir desarrollando un producto y una operativa adaptados al mercado, Bitpanda ha anunciado el nombramiento de Pantelis Kotopoulos como director general en el país, respaldado por un equipo local. Según Pantelis Kotopoulos, “los inversores británicos merecen una plataforma a la altura de su ambición y en Bitpanda hemos creado precisamente eso. Queremos ofrecer una alternativa real: con más activos, una experiencia de usuario mejor e intuitiva, y tolerancia cero con los atajos”.

Como parte del lanzamiento, Bitpanda ha firmado una alianza global de varios años con el Arsenal Football Club, convirtiéndose en su Official Crypto Trading Partner. La colaboración busca aumentar el conocimiento y la comprensión de los activos digitales entre aficionados e inversores, ofreciendo formación y herramientas para ayudarles a relacionarse con sus finanzas e invertir de manera segura y responsable. El acuerdo supone también un nuevo paso en la implicación internacional de Bitpanda en el ámbito deportivo.

HSBC Asset Management ha lanzado su primera estrategia evergreen, Horizon Private Equity, con el objetivo de ampliar el acceso a oportunidades de capital privado a un mayor número de inversores. Según explica, construida con base en una estructura abierta, ofrece a los inversores una exposición continua a oportunidades de capital privado de calidad institucional, a la vez que proporciona mayor flexibilidad que las estrategias tradicionales de estructura cerrada, gracias a más ventanas de liquidez, un horizonte de inversión más corto y un punto de entrada más bajo.

La estrategia se centra principalmente en oportunidades secundarias y coinversionesde alta convicción, lo que permite una implementación de capital más rápida, una diversificación más amplia y una mayor liquidez que las estructuras primarias típicas. Creada con capital institucional de HSBC, permitirá a los inversores acceder a una cartera existente mediante una única inversión, con exposición a 10.000 empresas subyacentes valoradas en más de 477 millones de dólares. La cartera está diversificada globalmente por año de antigüedad y sector, incluyendo tecnología de la información, salud, consumo discrecional y servicios financieros, entre otros.

La estrategia está dirigidaa inversoresprivadosyclientesinstitucionales elegibles en Reino Unido y Europa, Asia y Oriente Medio; y complementa la oferta más amplia de mercados privados de la firma, que ya incluye Vision, su serie anual de fondos cerrados de capital privado, inversión de impacto y capital riesgo. HSBC AM cuenta con una sólida trayectoria ofreciendo a clientes de patrimonio privado acceso a clases de activos alternativos, incluyendo su colaboración continua con HSBC Private Bank.

La estrategia será gestionada por el equipo de Mercados Privados de HSBC AM, compuesto por 31 profesionales con una media de 20 años de experiencia en inversiones senior en Europa, Estados Unidos y Asia. Este equipo es uno de los mayores inversores discrecionales a nivel mundial en capital privado, crédito privado, infraestructura y capital riesgo, con capacidades en inversiones primarias, secundarias y coinversiones. El equipo de Mercados Privados forma parte de Alternative Solutions, una unidad con casi 30 años de experiencia gestionando vehículos abiertos centrados en fondos de cobertura.

«Las estrategias evergreen representan una evolución significativa en la inversión en capital privado, combinando el potencial de valor a largo plazo de los mercados privados con la flexibilidad y accesibilidad que normalmente se asocian a las estrategias líquidas. A través de Horizon, estamos entusiasmados de abrir la puerta del capital privado a un conjunto más amplio de inversores, permitiéndoles participar en la creación de valor a largo plazo mediante una cartera diversificada y de alta convicción. Horizon está construido con base en nuestra experiencia, red global y compromiso de ofrecer soluciones de calidad institucional que sean más flexibles, escalables y alineadas con las necesidades cambiantes de los inversores”, ha destacado William Benjamin, Head of Alternative Solutions de HSBC Asset Management.

El lanzamiento de Horizon marca una expansión de la capacidad de HSBC AM en mercados privados, y se suma al sólido impulso que ha tenido su negocio de inversionesalternativas en los últimos años, incluyendo el rápido crecimiento de su plataforma de créditoalternativo y la ampliación de sus capacidades en el sectorinmobiliario en Asia. Las capacidades de inversión alternativa de la firma aprovechan la red global de HSBC para ofrecer a los inversores acceso a una variedad de soluciones, que van desde fondos de fondos de cobertura y mercados privados hasta deuda privada, activos reales y capital riesgo.

Foto cedidaDiego Matilla y Bruno Parraguez, nuevas incorporaciones de Acacia

Acacia Inversión, gestora independiente especializada en soluciones de inversión a medida, anuncia la incorporación de Diego Matilla como banquero senior y Bruno Parraguez como analista de Inversiones, reforzando así las capacidades de la entidad para seguir desarrollando su estrategia de crecimiento, basada en un modelo de gestión patrimonial integral, independiente y de coinversión.

Por un lado, Diego Matilla se incorpora como banquero senior en la oficina de Madrid, aportando un profundo conocimiento del segmento de empresas. Con 18 años de experiencia en el sector financiero, ha desarrollado su carrera en grandes entidades nacionales como Banca March, Banco Sabadell y Banco Santander, en puestos de responsabilidad en banca corporativa. En su última etapa fue gestor de Banca de Empresas en Banca March. Diego es licenciado en ADE y Marketing, y cuenta con formación especializada en asesoramiento financiero, consultoría estratégica y valoración de riesgos en startups.

Asimismo, Bruno Parraguez se une como analista de Inversiones al equipo de gestión en la oficina de Bilbao, liderado por Mikel Ochagavia. Es ingeniero civil Industrial por la Universidad de Santiago de Chile y Máster en Finanzas por la Universidad de Chile, con experiencia internacional en el ámbito de la gestión de inversiones. Ha trabajado en SURA Investments, gestora de activos líder en Latinoamérica, y más recientemente como asesor financiero en MAPFRE en Bilbao. Bruno es candidato al Nivel II en el programa CFA y posee la certificación EFA y en inversión sostenible por el CFA Institute.

Estas incorporaciones se suman a la de Gonzalo Bohigas, que en junio de este año se unió al equipo de Acacia en Madrid, en línea con la estrategia de la firma de potenciar su área de asesoramiento financiero y gestión patrimonial a nivel nacional. Álvaro Vitorero, consejero delegado, señala: “La incorporación de Diego y Bruno es una excelente noticia para Acacia. Diego aporta una sólida trayectoria en banca de empresas y una gran capacidad para entender las necesidades complejas de este tipo de clientes, lo que encaja plenamente con nuestro enfoque 360º. Bruno, por su parte, destaca por su rigor analítico y una visión técnica que enriquecerá nuestro proceso de inversión. Todo ello en un momento especialmente positivo para Acacia, con nuestros fondos posicionados entre los mejores de sus categorías y una estrategia patrimonialista que sigue demostrando su eficacia”.

Foto cedidaMaría Zamora, Client Director en GAM Investments

GAM Investments anuncia la incorporación de María Zamora como Client Director en su oficina de España, reforzando así el equipo de ventas de la firma en el mercado ibérico.

María cuenta con una amplia trayectoria en la industria de gestión de activos. Inició su carrera en BNP Paribas Securities Services, dentro del área de fondos de inversión, y en PwC España, en el departamento de auditoría financiera especializado en clientes de asset management. Posteriormente se unió a Dunas Capital, donde desempeñó primero funciones de soporte al equipo de ventas y más tarde el cargo de Sales Manager en el área de fondos de inversión.

Es graduada en Derecho y en Administración y Dirección de Empresas por la Universidad CEU San Pablo de Madrid y cuenta con la certificación CESGA (Certified ESG Analyst), que avala su especialización en inversión sostenible y en criterios ESG.

En su nuevo cargo en GAM Investments, María formará parte del equipo liderado por Patricia López Molina.

Patricia López Molina, Head of Distribution Iberia, ha señalado: “Con la incorporación de María reforzamos nuestra apuesta por seguir creciendo en el mercado ibérico, ampliando nuestras capacidades y asegurando un servicio de gran valor añadido para nuestros clientes».

Con esta incorporación, GAM Investments reafirma su compromiso con el mercado español y su estrategia de consolidar un equipo sólido y especializado en la región, GAM Investments refuerza su equipo de ventas en España con la incorporación de María Zamora como Client Director.