Pixabay CC0 Public Domain. Cómo la COVID-19 podría moldear el paisaje ASG en los próximos años (Parte II)

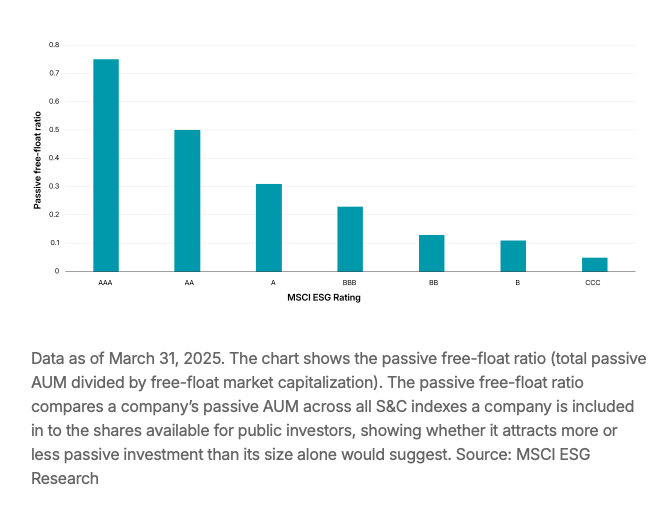

Un análisis de más de 2500 componentes del Índice MSCI ACWI reveló que las empresas que gestionaron de forma más eficaz sus riesgos de sostenibilidad financieramente significativos atrajeron flujos indexados significativamente mayores al evaluarse en los Índices de Sostenibilidad y Clima (S&C) de MSCI.

En concreto, las empresas con una Calificación ESG MSCI AAA recibieron 15 veces más capital indexado que las calificadas CCC, normalizado por capitalización bursátil, según una nota firmada por los analistas Kishan Gangadia y Reil Abucay.

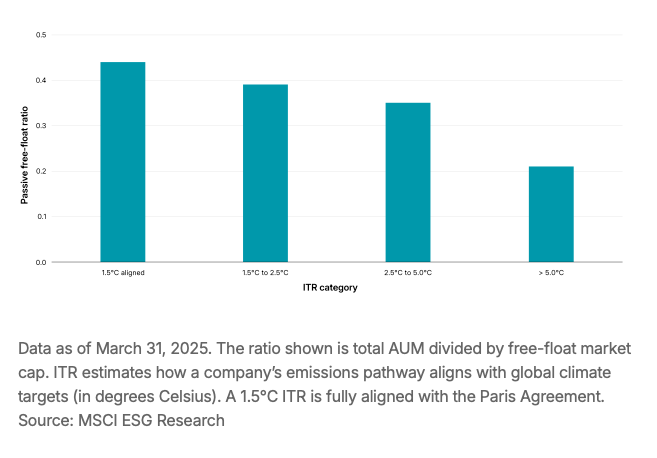

De igual forma, las empresas dentro de los Índices MSCI S&C que presentaban un «Aumento Implícito de Temperatura (ITR) MSCI» menor se asociaban con mayores flujos indexados; nuevamente ajustado por tamaño de la empresa. Las empresas con un ITR alineado a 1,5 °C atrajeron más del doble de flujos pasivos que las empresas con un ITR desalineado por encima de 5,0 °C.

MSCI viene señalando que existen pruebas empíricas a largo plazo sobre los beneficios financieros para las empresas que gestionan eficazmente sus riesgos de sostenibilidad, incluyendo un rendimiento superior al del mercado de valores, diferenciales de crédito ajustados a opciones más bajos e ingresos y flujos de caja más estables. Con más de un billón de dólares en activos bajo gestión (AUM) ahora referenciados a los índices S&C de MSCI, estos índices de referencia están moldeando cada vez más los flujos de capital reales.

Por lo tanto, es cada vez más valioso para las empresas comprender cómo se compara su perfil de sostenibilidad con el de sus pares e identificar mejoras que puedan ayudar a aprovechar los posibles beneficios financieros de la inclusión en el índice, desde mayores flujos indexados hasta menores costos de endeudamiento.

La duodécima versión del Investor Conference de Credicorp Capital está a la vuelta de la esquina y este año trae una novedad: por primera vez en su historia se va a realizar fuera de Lima. En esta ocasión, la firma andina convocó al mundo inversionista en Santiago de Chile, donde una variedad de profesionales de la industria tendrá ocasión de escuchar una nutrida agenda de presentaciones.

El evento, que se llevará a cabo el miércoles 24 de septiembre en el centro de eventos Metropolitan Santiago –anteriormente conocido como CasaPiedra–, tiene como plato fuerte una presentación del economista Paul Romer, ganador del Premio de Economía Conmemorativo de Alfred Nobel –llamado popularmente Nobel de Economía– en 2018.

El profesional estadounidense ha sido reconocido por su trabajo sobre el crecimiento endógeno, además de desempeñarse como economista jefe del Banco Mundial. Su presentación se enfocará en la “economía de las ideas”, incluyendo una conversación al respecto con Gianfranco Ferrari, CEO de Credicorp.

Paneles temáticos

La jornada también contará con una serie de paneles especializados con actores relevantes del mundo financiero. El panel dedicado a las pensiones en América Latina, por ejemplo, contará con la participación de Martín Mujica, gerente general de AFP Cuprum; Galantino Gallo, gerente general de AFP Prima; y Roberto Díez, VP de Riesgos de Porvenir.

Por el lado de los alternativos, un panel compuesto por Andrés Pesce, CEO de KayyakVentures; Leonardo Ljubetic, gerente corporativo de Desarrollo y Gestión en Copec y líder de su rama de venture corporativo, Wind Ventures; y Salvador Said Amunátegui, Managing Partner y cofundador de 30N Ventures, discutirán la dinámica de venture capital en la región. Said también participará en una discusión sobre el entorno de negocios en “una Latinoamérica Volátil” junto a los empresarios Ignacio Cueto Plaza y Bernardo Larraín Matte.

Un clásico del Investor Conference de Credicorp Capital también está en la agenda: la presentación macroeconómica de Daniel Velandia, Managing Director de Research y economista jefe de la firma de matriz peruana. El profesional estará a cargo de analizar el panorama macro y político de América Latina.

Incluso la política chilena –que está al centro de las miradas, a medida que se acercan las elecciones presidenciales, a fin de año– tendrá un espacio dedicado en el seminario. Esta conversación contará con la participación de Alberto Mayol, director de La Cosa Nostra; y Juan Pablo Lavín, fundador y CEO de Panel Ciudadano.

Perspectivas de gestores

Haciendo gala de una extensa red de gestoras internacionales, la conferencia de Credicorp en Santiago contará con una seguidilla de presentaciones, ofreciendo un abanico de perspectivas en paralelo en tres salones. Una de ellas estará a cargo de los propios dueños de casa, donde entregarán sus recomendaciones de inversión para América Latina.

Por su parte, un representante de BlackRock presentará sobre el uso de inteligencia artificial en la gestión de portafolios; uno de State Street se referirá a las “transformaciones tectónicas” que está viviendo el entorno global de renta fija; y uno de Candriam hablará sobre inversión en bonos high yield.

Además, Federated Hermes ocupará un espacio dedicado al “renacer asiático” y Nuam llevará la bandera de la integración de las bolsas de Chile, Perú y Colombia, la que califican como “la apuesta del futuro”.

Los activos alternativos, una categoría de creciente interés en la región, también están contemplados en el programa. Mientras que la gigante Stepstone se dedicará a los alternativos en general, los que ven como “el futuro de la diversificación”, Hines se dedicará a las dinámicas del mercado inmobiliario y PIMCO discutirá el “rol creciente” de la deuda privada.

Foto cedidaDe izquierda a derecha: Luis Buceta, director general de Creand AM y presidente de CFA Spain; Víctor Manuel Allende, director de Banca Privada de Santander Private Banking España; Joaquín Casasús, socio y director General de Abante; Jaime Lázaro, Global Head Asset Management & Global Wealth de BBVA; y Gonzalo Rodríguez Fraile, consejero delegado (CEO) de A&G.

La industria financiera se está moviendo rápidamente, pero ¿se está moviendo tan rápido como necesitan los clientes? Estas y otras cuestiones fueron abordadas en el seno del evento Funds Society Leaders Summit, organizado por Funds Society en Madrid el pasado 10 de septiembre, en un panel titulado “Modelos de negocio en Banca Privada. Retos y oportunidades”. En él participaron Víctor Manuel Allende, director de Banca Privada de Santander Private Banking España; Joaquín Casasús, socio y director general de Abante; Jaime Lázaro, Global Head Asset Management & Global Wealth de BBVA; y Gonzalo Rodríguez Fraile, consejero delegado (CEO) de A&G. El evento estuvo moderado por Luis Buceta, director general de Creand AM y presidente de CFA Spain.

El primer punto que abordó Buceta en el panel fue precisamente el momento de cambio que está viviendo actualmente la banca privada. Desde BBVA, Jaime Lázaro afirmó que la banca privada está viviendo “una revolución” y que esta se está desarrollando “en todas las geografías, tanto offshore como onshore”. En cambio, desde A&G Gonzalo Rodríguez Fraile matizó que “más que una transformación, es una evolución constante”, citando como ejemplo la mayor sofisticación de los clientes, que ha provocado un cambio en el diálogo que mantienen con los banqueros privados. En su opinión, todavía queda margen de mejora: “La industria financiera está un poco por detrás de lo que están exigiendo los clientes”.

El más crítico fue Víctor Manuel Allende, que declaró: “La sociedad y el mercado han cambiado más de lo que hemos cambiado nosotros”. El experto recordó que la banca privada había ejercido durante mucho tiempo en España un rol de puerta de acceso de los clientes a fuentes de generación de renta; hoy, numerosos clientes pueden acceder a servicios antes calificados como de banca privada de forma “universal y gratuita”. “Estamos dando pasos en la dirección correcta, pero tenemos que ponernos las pilas más rápido”, concluyó.

¿Es rentable la banca privada?

La segunda pregunta del panel giró en torno a dónde se sitúa actualmente el umbral de rentabilidad de las bancas privadas en un contexto en el que se ha producido una fuerte inversión en tecnología, se ha democratizado el acceso y hay mayor competición por captar clientes.

Desde Abante, Joaquín Casasús se enfocó en el poder transformacional de la inversión en tecnología, que ha provocado una aceleración de numerosos procesos. El experto indicó que en su entidad están aprovechando para “dedicar más tiempo a donde la tecnología no puede sustituir, que es sentarnos con nuestros clientes, dedicarles tiempo y ver cómo podemos acompañarlos”. “Nosotros empezamos hace 25 años como una organización que aportaba distintos servicios como una única compañía al cliente; lo que ha cambiado es que se han mejorado servicios e incorporado avances tecnológicos, pero el ‘core’ de lo que hacemos es lo mismo”, matizó en otro momento de la conversación.

Desde BBVA, Lázaro se fijó en el impacto positivo de la inversión en tecnología para generar economías de escala y ampliar el número potencial de clientes: “La tecnología nos está permitiendo llegar a más gente con servicios más personalizados, gestión discrecional de portafolios, atención digital, servicio holístico y dar apoyo a muchos más clientes con servicios de tipo banca privada”.

Desde A&G, Rodríguez Fraile constató que la inversión en digitalización está ayudando a las entidades a reducir costes, pero al mismo tiempo “el coste de tener clientes se está disparando por la regulación”. También destacó que “el servicio que exigen los clientes cada vez es más personalizado, constante e individualizado”.

Desde Santander Private Banking, Allende destacó el reto generacional, hablando de “transformación salvaje” en los hábitos de inversión de la población más joven, que se sienten más inclinados a diseñar sus propias carteras de inversión con ayuda de la IA e invertir por su cuenta en plataformas online de acceso gratuito. “La capacidad de industrialización de la personalización de las carteras es inmensa. En los últimos 25 años no hemos vivido una transformación como esta ni de lejos”, insistió el experto.

Maneras de seguir creciendo: independencia vs consolidación

El tercer gran asunto del panel giró en torno a las ventajas e inconvenientes que presentan los distintos modelos de crecimiento que se han empleado en banca privada en España en los últimos años. El director general de Abante reflexionó sobre la creciente dificultad para fundar y arrancar una compañía de servicios financieros independiente desde cero: “Cuando nacimos como independientes, era muy complicado, pero todavía era factible. En estos años se ha vuelto mucho más complejo conseguir el tamaño crítico y economías de escala suficientes para integrar tecnología y regulación”. En lo que respecta a la propia Abante, Casasús se mostró claro: “Estamos viendo oportunidad en seguir sirviendo a los clientes desde la independencia, estamos menos centrados en buscar sinergias y más en preservar el negocio”.

La opinión de consenso del panel fue que probablemente se produzca una mayor consolidación en el sector – “es casi inevitable, por los gastos en digitalización y regulación”, insistió el CEO de A&G-, dando algunas pistas sobre el área de juego de próximas operaciones. Por ejemplo, el representante de Santander Private Banking citó al private equity y habló de “cierta integración vertical”, en referencia a compañías del sector asegurador que “claramente tienen intención de evolucionar su negocio porque hay ciertas sinergias”.

Gestión del talento como piedra angular

El debate también abordó la idoneidad del modelo agencial. En general, las respuestas de los panelistas se enfocaron en la gestión del talento y la necesidad de contar con una cultura corporativa fuerte. Así, el representante de BBVA explicó que en el caso de su entidad era la red local la que podía asumir este trabajo, gracias a la potencia de distribución de BBVA, y que se habían centrado los esfuerzos en conseguir que el equipo de banqueros tenga “herramientas, formación, expertise y skills para asumir esa labor”. Casasús, por su parte, habló de la percepción de que “el cliente es propiedad del agente, lo que provoca tener miedo a compartir el cliente con el resto de la organización”, percepción que considera errónea ya que en Abante siguen el modelo contrario, con una propuesta de valor que pone el financial planning en el centro y que incorpora servicios que complementen al asset management. “Pensamos que es más eficiente que el cliente sea de Abante y que haya una persona que actúe como enlace entre el cliente y las distintas áreas”, zanjó.

Igualmente, los cuatro expertos se pronunciaron sobre la disposición del inversor español a pagar por servicios de asesoramiento. Desde A&G, Rodríguez Fraile defendió el modelo que ha seguido su entidad ante una creciente sofisticación de los productos presentes en el mercado y de las propias necesidades de los clientes: “Cada vez te tienes que colocar más como el asesor de confianza y aquí es importante la independencia y el pago explícito. Cercanía y compromiso que los clientes cada vez aprecian más, y por eso nos aseguramos de que el profesional que ponemos delante del cliente sea el adecuado”.

“Tenemos un mantra en España de que los clientes no están dispuestos a pagar por asesoramiento, y es mentira. Los españoles no tenemos un ADN diferente al resto del mundo”, comentó Víctor Manuel Allende. Sobre cómo aborda Santander Private Banking el asesoramiento, el experto reivindicó el tamaño de su entidad: “No aprovechar el trabajo conjunto y las sinergias del equipo es simplemente no aprovechar nuestras capacidades”. El experto puso una nota positiva al destacar la importancia de que todas las entidades sigan trabajando en modelos de negocio que mejoren el servicio al cliente, “porque así hacemos que mejore la sociedad”.

Los expertos de BBVA y Abante priorizaron la calidad a la hora de comentar esta problemática. Así, Lázaro afirmó que en muchos países “hay renuencia al cobro explícito, pero si demuestras que va acompañado con valor, esa reticencia se disuelve”. Casasús explicó que la estrategia de su firma pasa por ofrecer un producto propio, entendiendo este “ya sea la selección de gestores y gestión discrecional de cartera, ya sea la selección de fondos o de activos, el servicio fiscal, de gestión patrimonial… La clave es que ese producto propio sea bueno, de calidad y que aporte valor al cliente”.

Activos alternativos: múltiples perspectivas

El último tema del orden del día fue la incorporación de activos privados a las carteras. Fue la parte que generó más posturas diferenciadas: el representante de Santander Private Banking explicó que la labor hasta ahora se había centrado más en comercializar esta clase de activos, que en construir carteras; el de BBVA reivindicó que los activos privados “son un asset class que deben estar presentes en la construcción de carteras, y para muchos equipos de asset allocation ya son un activo más”.

El CEO de A&G habló de que los alternativos deberían estar presentes en carteras en una proporción adecuada, pero enfatizó la importancia de informar y educar bien a los inversores sobre la decisión de invertir en esta clase de activos, explicando que su característica de menor liquidez ayuda a los clientes a pensar bien su posicionamiento: “Añadir alternativos les ayuda en su toma de decisiones”.

Finalmente, Casasús destacó la labor de selección de las estrategias alternativas adecuadas: “En el mundo privado, el gestor de private equity o debt tiene un rol principal sobre esa empresa, por lo cual seleccionar al gestor adecuado es muy importante”.

Foto cedidaRodrigo Utrera, director de Renta Variable en Andbank España

Andbank Wealth Management, gestora de fondos de inversión de Andbank España, entidad especializada en banca privada, ha incorporado a su equipo de gestión a Rodrigo Utrera como director de Renta Variable. Con más de 20 años de experiencia en los mercados financieros, Utrera procede de Santander Asset Management donde desarrolló el cargo de Head of Equities y gestor principal de los fondos de renta variable española y europea de la firma durante los cuatro últimos años. De forma temporal, en Santander ocupará su puesto Rocío Maldonado.

Anteriormente, fue gestor y Head of European Equities en BBVA Asset Management SGIIC cerca de cuatro años, donde lideró la integración de los equipos de renta variable española y europea y fue responsable de la nueva gama de fondos temáticos globales. Según destcan, la experiencia de Utrera se completa con etapas en Aviva Gestión, donde fue gestorde renta variable, y en Belgravia Capital, entidad en la que, como analista, asumió la responsabilidad del análisis de inversiones en los sectores de energía, materias primas e industrial.

A lo largo de su carrera ha obtenido diversos premios y reconocimientos, entre los que se encuentran: mejor gestor en la categoría renta variable española en los premios El Economista en 2023; calificación AA por Citywire en base al track record acumulado como gestor en 2018 o ganador del premio Investors Choice Awards en 2014 al mejor fondo de retorno absoluto de renta variable europea por el Belgravia Beta.

Licenciado en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid, en Ciencias Actuariales y Financieras por la Universidad Pontificia de Comillas (ICADE) y Máster en Bolsa y Mercados Financieros por el IEB, Rodrigo Utrera mantiene un fuerte vínculo con el ámbito académico: es subdirector del Máster en Bolsa y Mercados Financieros del IEB e imparte clases de Análisis Fundamental y Valoración de Empresas en instituciones como el IEB, ICADE Business School, AFI o IE Business School.

Robeco ha lanzado su primer ETF activo de renta fija, el Climate Euro Government Bond ETF. Según explica la gestora, este vehículo ofrece una exposición específica a la deuda pública europea a través de una estrategia de inversión centrada en la transición climática. El ETF ha empezado a cotizar en Euronext Ámsterdam y en su desarrollo ha contado con la colaboración de ING y FTSE.

Según su visión, los gobiernos desempeñan un papel fundamental en la lucha contra el cambio climático fijando políticas climáticas nacionales, asignando fondos públicos a iniciativas sostenibles y creando marcos normativos que fomenten la participación del sector privado. Y destacan que, a través de medidas fiscales, subvenciones e inversiones directas, pueden acelerar la acción climática a gran escala y ayudar a impulsar la transición hacia una economía con bajas emisiones de carbono.

Para respaldar esta iniciativa, Robeco explica que ha desarrollado, junto con ING y FTSE, una metodología propia que puntúa de forma sistemática a los países en función de sus objetivos de emisión, sus políticas climáticas y las pruebas de descarbonización. La clasificación ofrece una evaluación prospectiva, equilibrada y transparente de la rentabilidad climática de cada país. La metodología se basa en los indicadores climáticos de la herramienta Evaluación de Oportunidades y Riesgos Soberanos relacionados con el Clima (ASCOR), vertebrada en torno a tres pilares: ambición (evaluación de los objetivos de descarbonización de los países), política (evaluación de la legislación climática, tarificación del carbono y eliminación gradual de los combustibles fósiles) y pruebas (análisis de las tendencias reales de las emisiones y su adecuación al objetivo de 1,5 °C).

A medida que se acerca la fecha límite para alcanzar el objetivo de cero emisiones netas, el pilar «Evidencia» tendrá cada vez más importancia. Por ello, el índice de referencia del ETF ajusta las ponderaciones por país según la puntuación climática y la emisión de bonos verdes, con el objetivo de canalizar el capital hacia países con estrategias climáticas ambiciosas, creíbles y eficaces. También promueve la inversión en bonos verdes que financian directamente infraestructuras sostenibles, como energías renovables y transporte limpio.

«Este innovador ETF permite a los inversores lograr una amplia asignación a la deuda pública que respalde la transición climática, a la vez que mantiene el perfil de riesgo y rentabilidad de los índices de referencia tradicionales. Con este lanzamiento, ampliamos nuestra gama de ETF activos a la renta fija y añadiremos más productos en los próximos meses», ha afirmado Nick King, director de ETF de Robeco.

Por su parte, Stephanie Maier, directora global de Sostenibilidad, FTSE Russell, una empresa de LSEG, ha añadido: «En FTSE Russell, nos enorgullece haber desempeñado un papel fundamental en esta colaboración con ING y Robeco, uniendo innovación en índices, finanzas sostenibles y el compromiso de los inversores para ofrecer una solución transparente y fundamentada en reglas, que ayude a los inversores de renta fija a gestionar los riesgos y aprovechar las oportunidades de la transición climática».

En un contexto global marcado por la inestabilidad geopolítica, las tensiones económicas y una creciente necesidad de proteger el patrimonio frente a la volatilidad, el mercado inmobiliario de alta gama ha consolidado su posición como uno de los refugios preferidos por las grandes fortunas. Frente a los vaivenes de los mercados financieros o la incertidumbre de otros activos, el real estate de lujo ofrece una combinación de valor tangible, seguridad jurídica, potencial de revalorización y, sobre todo, estabilidad a largo plazo.

No se trata únicamente de adquirir una vivienda exclusiva. Las propiedades prime se han convertido en instrumentos estratégicos para diversificar carteras patrimoniales de alto valor. Son activos que, por su naturaleza limitada y su ubicación privilegiada, tienden a mantener (e incluso aumentar) su valor con el tiempo, independientemente de los ciclos económicos. Y es precisamente en entornos inciertos como el actual cuando su valor como refugio se vuelve más evidente. Las grandes fortunas no solo buscan rentabilidad: buscan seguridad, legado y una protección real frente a la pérdida de valor.

Hoy, los inversores de alto patrimonio entienden que el lujo no es solo una cuestión estética o de diseño, sino también una categoría de inversión con lógica propia. Una propiedad de alta gama bien ubicada, con características diferenciales y gestionada de forma profesional puede convertirse en un activo generador de rentas sostenidas, con gran capacidad de revalorización y una baja exposición al riesgo. A esto se suma el interés creciente por ciudades como Madrid o Barcelona, que se han posicionado como polos internacionales del real estate de calidad gracias a su calidad de vida y su atractivo fiscal frente a otras capitales europeas.

En este contexto, la diversificación patrimonial se vuelve imprescindible. Las grandes fortunas, especialmente en Europa y América Latina, están tomando posiciones de inversión algo más prudentes, apostando por activos que les permitan reducir su exposición a riesgos sistémicos. Encarar una inversión inmobiliaria prime en estos momentos no es solo una operación financiera: es una estrategia para blindar parte del patrimonio en un activo tangible, que ofrece protección frente a la inflación, escasa correlación con otros mercados y un alto grado de control por parte del propietario.

De hecho, en Walter Haus, observamos desde hace un par de años una demanda creciente de clientes internacionales que buscan refugio para su capital. No necesariamente buscan una residencia habitual; en muchos casos se trata de inversiones estratégicas, de largo plazo, integradas en estructuras patrimoniales familiares o fondos de inversión privados. Lo que estos clientes valoran no es solo el inmueble en sí, sino todo lo que representa: seguridad jurídica, escasez de producto, ubicación prime y rentabilidad sostenida.

Madrid, por ejemplo, se ha posicionado como ciudad segura, atractiva y con una oferta de lujo consolidada. Distritos como Salamanca, Chamberí o Chamartín presentan una demanda muy elevada, con operaciones que se cierran ‘off market’ en cuestión de días si el activo está en precio. Barcelona, pese a contar con una coyuntura política más convulsa y unas condiciones fiscales menos atractivas, sigue atrayendo a compradores internacionales en busca de producto único en zonas como el Eixample, Pedralbes o Sarrià-Sant Gervasi, más allá de la Costa Brava, que sigue siendo una de las regiones costeras más cotizadas de toda Europa.

Además, el real estate de alta gama ofrece una ventaja diferencial frente a otros activos: su capacidad de generar una renta recurrente de calidad mediante el alquiler de la propiedad. La escasez de producto en las mejores zonas y la creciente demanda por parte de ejecutivos, diplomáticos o nómadas digitales ha elevado las rentabilidades en este segmento, manteniéndose en niveles atractivos incluso en periodos de desaceleración económica.

Por otro lado, el lujo inmobiliario sigue adaptándose a las nuevas exigencias del inversor. Ya no basta con una buena ubicación y acabados de alta gama: el cliente actual exige sostenibilidad, eficiencia energética, conectividad, privacidad y servicios personalizados. Las propiedades deben responder tanto a criterios estéticos como a un enfoque funcional, tecnológico y responsable. Y es que no debemos olvidar que muchos de estos inversores valoran, además, la posibilidad de transmitir el activo a futuras generaciones. La vivienda prime se convierte, en muchos casos, en un símbolo de legado, en un bien que forma parte de la arquitectura patrimonial familiar.

Así pues, el real estate de alta gama se ha convertido en un segmento clave para quienes desean proteger, diversificar y proyectar su patrimonio. Su combinación de seguridad, valor tangible, demanda sostenida y rentabilidad estable lo convierten en un pilar fundamental para las grandes fortunas a la hora de blindar su patrimonio inmobiliario. En un mundo cada vez más incierto, invertir en real estate de alta gama es jugar con inteligencia en un tablero global cada vez más complejo. Es elegir valor real frente a la incertidumbre, exclusividad frente a saturación, y estabilidad frente a volatilidad.

Tribuna de Damian Hecht, socio de la inmobiliaria Walter Haus

Un nuevo informe de TMF Group revela que los family offices están intensificando sus esfuerzos para diversificar, profesionalizarse y alinear sus inversiones con los valores de la próxima generación, en respuesta a la inestabilidad geopolítica y a los cambios regulatorios que están transformando el panorama global de la gestión patrimonial.

El informe, titulado “Redefiniendo la resiliencia: cómo los family offices se están adaptando a la incertidumbre global y a las prioridades de la próxima generación”, recoge las perspectivas de destacados profesionales de la gestión de patrimonios privados y de family offices y muestra cómo los cambios políticos en jurisdicciones clave han impulsado mayores esfuerzos en materia de reubicación patrimonial, reestructuración y gobierno corporativo.

El estudio identifica varias tendencias que marcan actualmente las estrategias de family offices. La volatilidad geopolítica está fomentando la diversificación, con familias que entran en nuevos mercados e industrias, muchas veces más allá de sus áreas tradicionales de especialización, para mitigar riesgos jurisdiccionales y captar crecimiento en regiones con acceso estratégico al comercio o con polos económicos emergentes. Cada vez más, las decisiones se basan en planes de escenarios, utilizando modelos de riesgo que evalúan la resiliencia de cada jurisdicción bajo diferentes desenlaces políticos y económicos.

La elección de jurisdicciones también está evolucionando. Aunque la fiscalidad sigue siendo un factor importante, hoy pesan más la estabilidad institucional, la transparencia de los sistemas legales, la profundidad de los mercados de capitales locales y la seguridad de los acuerdos transfronterizos. Las familias buscan marcos regulatorios predecibles y ágiles que combinen protección al inversor con eficiencia operativa.

La próxima generación de líderes familiares, por su parte, mantiene el foco en la inversión ética. Crece el interés por activos socialmente responsables, ambientalmente sostenibles y con buen gobierno. Estas prioridades forman parte integral de la estrategia a largo plazo, con inversiones en sectores como energías renovables, tecnología climática y agricultura sostenible, acompañadas de proyectos filantrópicos orientados a generar resultados medibles.

Al mismo tiempo, avanza la profesionalización de los family offices. La transición desde estructuras de asesoramiento poco formales hacia operaciones plenamente integradas y multijurisdiccionales se acelera, con la incorporación de ejecutivos de alta dirección con experiencia internacional, la adopción de marcos de gobernanza de nivel corporativo y el desarrollo de capacidades internas de cumplimiento que permitan gestionar estándares regulatorios diversos en varios territorios al mismo tiempo.

“El sector de la gestión patrimonial privada está experimentando una transformación fundamental. Las familias no solo buscan proteger sus activos en un mundo volátil, sino que están redefiniendo activamente lo que significa la resiliencia, con un mayor énfasis en la diversificación, la excelencia operativa y la ética. Las family offices más exitosas serán aquellas capaces de combinar agilidad estratégica con una gobernanza sólida”, señala Tim Houghton, Global Head of Private Wealth and Family Offices en TMF Group.

Una mirada por regiones

El informe también ofrece una mirada regional. En Oriente Medio, las estrategias de inversión, especialmente en Arabia Saudí y Emiratos Árabes Unidos, están ganando sofisticación gracias a la profesionalización de los family offices, que incorporan personal de alta dirección para gestionar sus carteras con mayor eficacia. Este proceso exige atraer talento de primer nivel con incentivos y beneficios competitivos que permitan retenerlos.

En Asia-Pacífico, Hong Kong y Singapur siguen siendo centros de referencia por su conectividad con los flujos globales de capital, aunque los mayores requisitos de diligencia debida y de prevención del blanqueo de capitales están alargando los procesos de incorporación y elevando los costes operativos. La presencia estratégica en estos mercados exige equilibrar el acceso a redes regionales de riqueza con las crecientes demandas de cumplimiento normativo. Y en Norteamérica, las condiciones de mercado están llevando a algunas a reevaluar la distribución geográfica de sus carteras y estructuras operativas. El interés en jurisdicciones alternativas refleja el deseo de diversificar la exposición y reforzar la flexibilidad en el despliegue de activos.

Por último, en el Reino Unido y las Islas del Canal, las reformas posteriores a las elecciones, que incluyen cambios en las reglas de los non-dom y en el impuesto sobre sucesiones, están impulsando tanto entradas como salidas de patrimonio. Jersey, por su parte, sigue reforzando su atractivo gracias a un marco legal sólido y a su alineamiento con los estándares internacionales de transparencia.

Foto cedidaBertrand Born (izquierda) y Luca Menozzi (derecha), gestores de los fondos temáticos Swisscanto LUX en Zürcher Kantonalbank

Las grandes tecnológicas estadounidenses han vivido un año de menos a más: considerando que su modelo de negocio fue prácticamente declarado en defunción en enero con la irrupción de la IA china DeepSeek, el sector volvió a sorprender con la fortaleza de sus resultados al publicar un incremento medio de sus beneficios del 23% en el primer semestre de 2025, comparado con el año anterior. “Como resultado, los gigantes tecnológicos estadounidenses superaron con creces las expectativas del mercado y obtuvieron mejores resultados que la mayoría de los demás sectores”, constatan los gestores de carteras Bertrand Born y Luca Menozzi, gestores de los fondos temáticos Swisscanto LUX en Zürcher Kantonalbank.

Ambos expertos recuerdan que el lanzamiento de la startup china de IA DeepSeek provocó una estampida de dimensiones colosales: al conocer que DeepSeek había sido capaz de entrenar su modelo de IA R1 a una fracción del coste de la IA occidental comparable se desató el pánico vendedor entre los inversores, llevando a que las acciones de NVIDIA, el fabricante líder de procesadores para inteligencia artificial(IA), sufrieran la mayor pérdida de capitalización bursátil de la historia, al esfumarse casi 600.000 millones de dólares en una sola sesión.

“Los modelos de IA de DeepSeek demostraron ser mucho más eficientes que los modelos anteriores, ya que requerían una capacidad de cálculo significativamente menor”, resumen Born y Menozzi. En consecuencia, los inversores asumieron que la demanda de infraestructura de IA, como los costosos procesadores gráficos de alto rendimiento (GPU), así como las tecnologías de red y los equipos energéticos para centros de datos, se desplomaría, lo que provocó las ventas masivas. Sin embargo, afirman los gestores, “a estas alturas, ha quedado claro que las reacciones del mercado a principios de año fueron muy exageradas”. Es más, constatan que “ha ocurrido justo lo contrario de lo que se temía entonces”: la demanda de infraestructura de IA no solo ha seguido aumentando, sino que ha superado las expectativas de crecimiento anteriores.

Esto se refleja de manera notoria en la revisión al alza de las inversiones en centros de datos de IA por parte de las principales empresas tecnológicas (los denominados «hiperescaladores»). Por ejemplo, la estimación consensuada de los analistas del sector es que Google aumentará sus gastos de capital en un 41 % entre finales de diciembre de 2024 y finales de julio de 2025, Amazon en un 30 % y Oracle en un 32 %. Desde ZKB, Born y Menozzi repasan las oportunidades de inversión que brinda la IA a largo plazo.

¿Cómo se explica este fuerte crecimiento de los beneficios?

En nuestra opinión, hay varias explicaciones para esto: aunque los costes de los modelos de IA están disminuyendo, los modelos entrenados son cada vez más potentes y complejos. En la carrera por el liderazgo en IA, se siguen realizando inversiones para entrenar modelos aún más potentes.

Además, la inferencia, es decir, el procesamiento de consultas por parte de los modelos de IA existentes, requiere cada vez más potencia de cálculo. Esto es necesario para ofrecer las innumerables respuestas que millones de usuarios de todo el mundo solicitan a los modelos: la IA «como servicio» ya es un producto global, las aplicaciones de IA se están extendiendo aún más y se están convirtiendo en parte de la vida cotidiana.

Además, en nuestra opinión, la llamada paradoja de Jevons probablemente explique la creciente demanda de potencia de cálculo. Esta paradoja afirma que una tecnología más eficiente —y, por lo tanto, con menores costes— conduce a un uso exponencialmente mayor. Esto, a su vez, se traduce en una mayor demanda de recursos en general.

¿Qué papel desempeñan los intereses gubernamentales en la demanda de IA?

Los países también están participando en la carrera por la IA. Estados Unidos y los Emiratos Árabes Unidos (EAU) están apoyando el proyecto del sector privado «Stargate», cuyo objetivo es invertir alrededor de 500.000 millones de dólares en esta tecnología del futuro. El pasado mes de julio, la administración del presidente estadounidense Donald Trump también concedió numerosas libertades al sector con su «Plan de Acción para la IA». Países como Canadá y el Reino Unido han prometido directamente miles de millones en inversiones, mientras que la UE tiene previsto invertir hasta 20.000 millones de euros en la creación de 20 centros de IA en Francia, Alemania, Italia y España.

Entonces, ¿ha cambiado algo en las proyecciones de crecimiento de la IA?

Las tendencias a largo plazo que sustentan el crecimiento de la tecnología futura pueden considerarse intactas. En nuestra opinión, lo mismo se aplica a las tres fases de adopción de la IA: la construcción de la infraestructura necesaria, el desarrollo de software y, finalmente, su implementación en numerosas aplicaciones. Por consiguiente, consideramos que es un momento interesante para invertir en empresas seleccionadas en los campos de la tecnología de IA y la infraestructura en la nube.

¿Dónde están identificando oportunidades de inversión?

La demanda de GPU (procesadores gráficos) sigue creciendo; con la transición a la fase de aplicaciones de IA a gran escala, se necesitarán chips adicionales específicos para cada aplicación (circuitos integrados específicos para cada aplicación, denominados ASIC) para gestionar tareas de IA personalizadas.

Las plataformas y servicios de IA basados en la nube se están expandiendo rápidamente. Además del uso privado, cada vez se demandan más aplicaciones para empresas.

Para gestionar las nuevas solicitudes generadas por las aplicaciones de IA, también está aumentando la intensidad de la red y la conectividad.

Los centros de datos de IA requieren mucha energía. Por lo tanto, también debe ampliarse la infraestructura de electrificación. Dado que la IA también ofrece un potencial interesante para una mayor eficiencia energética, esta expansión no tiene por qué ir en detrimento del clima. Esto es especialmente significativo en lo que respecta a las inversiones sostenibles.

¿Llegará algún día la IA a ser tan omnipresente como Internet?

Numerosas aplicaciones de la IA se encuentran aún en una fase muy temprana. En los próximos años, es probable que surjan cada vez más aplicaciones específicas para determinados ámbitos, como la sanidad, la industria o la robótica. Estas aplicaciones podrían contribuir a que los mundos físico y virtual se fusionen cada vez más, y a que la IA como tecnología llegue a ser tan omnipresente como lo es hoy en día Internet.

El tenis es un deporte de precisión, agilidad y pensamiento estratégico. Cuando los inversores pretenden llevar a cabo una inversión temática, es fundamental adoptar un enfoque estratégico y exhaustivo en la construcción de la cartera para asegurase el éxito. La inversión temática ofrece a los inversores en renta variable una oportunidad única para obtener exposición a las fuerzas que están transformando rápidamente la economía mundial, ya que se espera que la tecnología, la salud y los bienes inmobiliarios ofrezcan oportunidades atractivas y un mayor potencial de rentabilidad a largo plazo.

El equipo de Estrategia y Construcción de Carteras (PCS) de Janus Henderson utiliza su experiencia y tecnología avanzada, en concreto la galardonada Janus Henderson EDGE™, para destacar los aspectos clave que cabe tener en cuenta a la hora de poner en práctica la inversión temática. Interpretar la cancha Al igual que el tenis es un deporte emocionante y rápido de ver o practicar, nuestro mundo está en constante cambio y, con él, los mercados financieros.

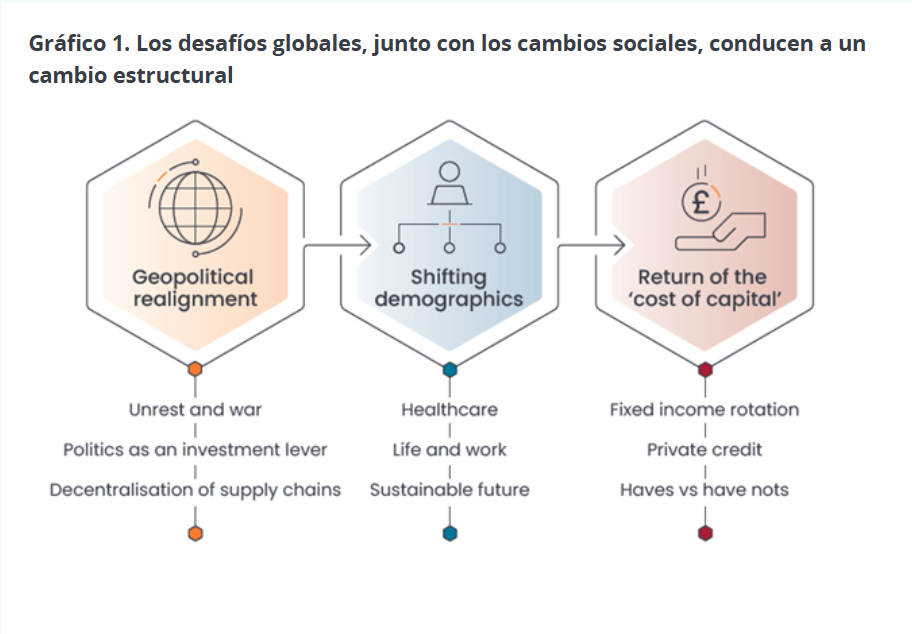

En Janus Henderson, llevamos más de 90 años abordando los cambios por cuenta de nuestros inversores y creemos que actualmente existen tres factores macroeconómicos fundamentales que forman parte del cambio estructural y el relato temático y que están provocando cambios radicales en la geopolítica, la demografía y la disponibilidad de capital.

En 2025 hemos asistido a cambios en el liderazgo político en todo el mundo, lo que ha incrementado el malestar social y ha redefinido las relaciones internacionales. Esta reconfiguración ha dado lugar a nuevas alianzas, al aumento de las tensiones y a la escalada de los conflictos, lo que ha influido enormemente en el comercio y las cadenas de suministro mundiales. La imposición de aranceles sin precedentes por parte del presidente estadounidense, Donald Trump, y el inicio de su «nueva era de la política exterior estadounidense» en sus primeros 100 días consolidaron esta tendencia. Transformó el comercio mundial en el futuro inmediato y obligó a hacer reajustes estratégicos entre las alianzas comerciales y geopolíticas existentes.

Afrontar los cambios requiere perspectivas diferenciadas, un análisis experto y estrategias de inversión proactivas para aprovechar las oportunidades. En los últimos años, tanto el uso como el conocimiento de los inversores de la inversión temática ha ido a más. Esto se debe en parte al reconocimiento de que integrar temas en las carteras podría beneficiar la rentabilidad. Otra razón que explica la aparente omnipresencia de la inversión temática es el esfuerzo concertado de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. Dado el enorme interés, los inversores deben ser conscientes de las ventajas y los retos.

Tanto en el tenis como en la inversión (temática), la constancia, la estrategia y la adaptación a las condiciones cambiantes son fundamentales para lograr el éxito. Cada decisión influye en la siguiente, y un plan bien meditado, ejecutado con precisión y adaptabilidad, suele conducir a la consecución del objetivo final, ya sea ganar el partido o alcanzar sus objetivos de inversión.

Juego, set, partido

En tenis, los juegos forman un set y los sets, un partido. Identificar los temas transformadores que redefinen las sociedades y las economías es como ganar los puntos necesarios para ganar ese set y ese partido. Estos temas representan los potentes factores que impulsan a las empresas que están a punto de revolucionar sus sectores y convertirse potencialmente en el próximo Google o Apple.

Desde la perspectiva de construcción de carteras, el potencial de generación de alfa es significativo, al igual que las ventajas de diversificación que ofrece la integración de un marco temático en el proceso de asignación. Además, identificar con acierto los temas ganadores podría generar rentabilidades independientemente del ciclo económico o del mercado. Con respecto a la identificación de temas que puedan cumplir con las expectativas (o ganar partidos), hay varias consideraciones:

Amplitud: algunos temas pueden ser bastante reducidos, tanto por su definición como por el conjunto de valores disponibles. Esto presenta riesgos, concretamente de concentración y liquidez. Por otra parte, otros temas pueden ser tan amplios que la relación entre el tema y la rentabilidad apenas sea perceptible. Las estrategias temáticas más eficaces se sitúan en un punto medio.

Colocación: la inversión temática no encaja de forma natural en el enfoque tradicional de la construcción de carteras, en el que los inversores suelen partir de desgloses regionales y sectoriales. Un tema puede abarcar numerosos sectores, lo que implica que una construcción eficaz de la cartera requiere un examen minucioso de cada posición para determinar la combinación óptima que permita alcanzar la exposición deseada.

Timing: predecir los tiempos de un tema es tan imposible como predecir los tiempos del mercado. Por tanto, al igual que se haría al construir una cartera de valores individuales o fondos, los inversores deben dar prioridad a la diversificación para incrementar las posibilidades de lograr sus objetivos.

¿Cuál es la diferencia entre un fondo temático y uno sectorial?

A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Como explicamos más adelante, aunque esto puede tener ventajas, el enfoque de muchos de ellos nos parece demasiado limitado.

Por el contrario, un fondo sectorial puede tener exposición a un diversos temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales.

Jugador polivalente: un enfoque diversificado para construir una cartera temática

Wimbledon es uno de los cuatro prestigiosos torneos de tenis conocidos como «Majors» o «Grand Slam», junto con el Open de Australia, el Open de Francia y el Open de EE. UU. Lo que diferencia a los cuatro torneos es la superficie de la cancha: el Open de Australia y el Open de EE. UU. utilizan pistas duras, mientras que el Open de Francia se juega en tierra batida y Wimbledon emplea césped. Esta diferencia influye considerablemente en la velocidad, el rebote y el estilo de juego general de cada torneo.

Un campeón de talla mundial tiene un juego diversificado que se adapta a diferentes condiciones, de igual modo que una cartera exitosa tiene un conjunto diversificado de exposiciones y oportunidades para aumentar las posibilidades de éxito.

Ventajas de correlación

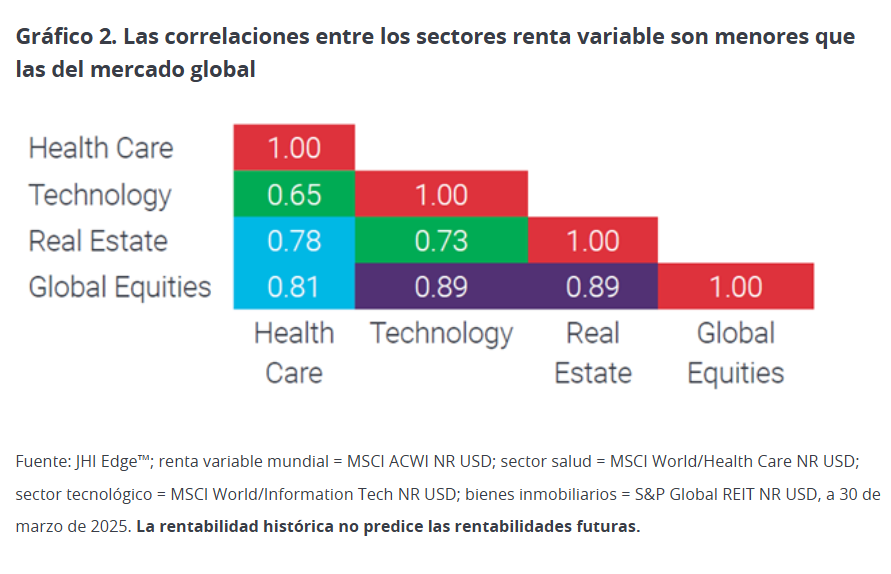

Independientemente de las fluctuaciones de los ciclos económicos o de mercado, la inversión temática, si se utiliza bien, debería ser capaz de generar rentabilidades positivas a largo plazo. Al utilizar como referencia una serie de índices sectoriales de MSCI, podemos observar las importantes ventajas en términos de mitigación del riesgo y diversificación que las estrategias temáticas pueden aportar a una asignación de renta variable existente.

Las estrategias de renta variable long-only suelen presentar correlaciones relativamente altas entre sí. Al tener características más defensivas, el sector salud muestra una menor correlación con temas orientados al crecimiento, como la tecnología, y con el mercado de renta variable en general, lo que puede traducirse en una mayor protección frente a las caídas. Por tanto, reducir estas correlaciones no solo mejora las ventajas de la diversificación dentro de una asignación de renta variable, sino también en una cartera multiactivos más amplia.

La inversión activa puede desempeñar un papel clave a la hora de determinar quiénes son los ganadores y los perdedores

La inversión activa permite a los gestores de fondos ajustar las posiciones en función de las condiciones cambiantes del mercado, la rentabilidad de las empresas y los indicadores económicos, lo que puede reducir el riesgo y mejorar la rentabilidad. Al diversificar las inversiones entre distintos sectores, clases de activos y regiones geográficas, los inversores pueden mitigar el impacto de la mala rentabilidad en un ámbito concreto.

Además, la gestión activa incluye un análisis riguroso y un seguimiento continuo de las tendencias del mercado y los fundamentos de las empresas, lo cual es clave para tomar decisiones con fundamento que ayuden a proteger las inversiones frente a cambios inesperados del mercado. Esta postura proactiva en la gestión de fondos puede resultar fundamental para sortear las incertidumbres del mercado y ayudar a los inversores a lograr sus objetivos de inversión a largo plazo.

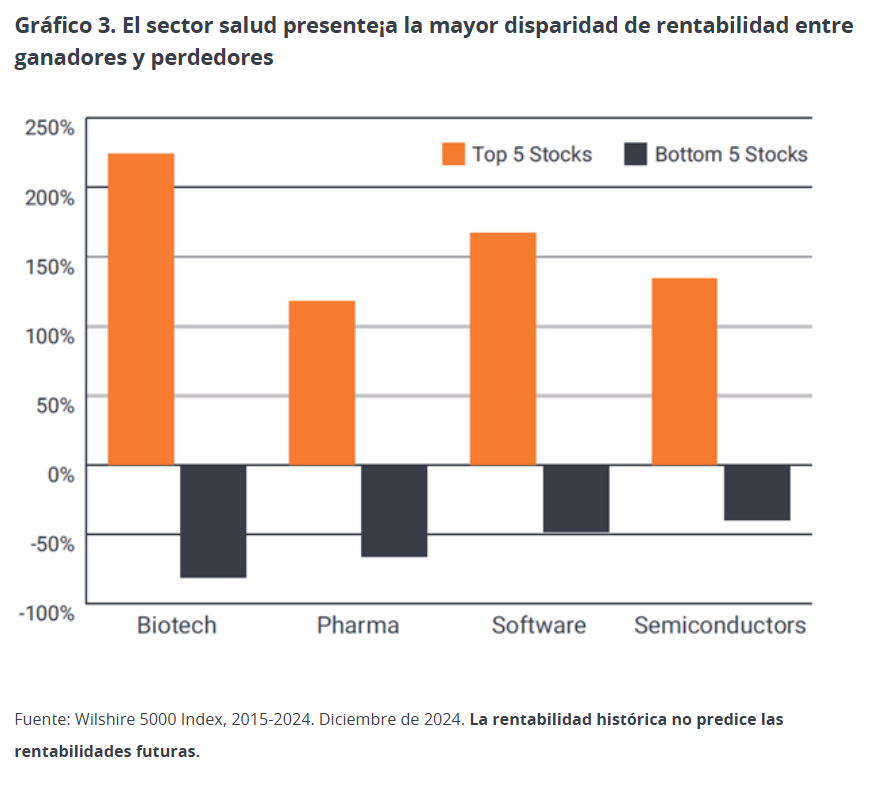

Por ejemplo, la disparidad entre los ganadores y los perdedores en el sector salud es significativa (gráfico 3), lo que crea una importante oportunidad para la selección de valores. La gestión activa genera oportunidades similares en otros sectores, como el software y los semiconductores, en los que hay gran diferencia entre los más y menos rentables.

La necesidad de combinar… ¡adecuadamente!

Creemos que se puede obtener valor combinando varios temas individuales en una cartera más amplia. De la misma manera que tratar de predecir los tiempos del mercado es una estrategia poco fiable, tratar de predecir con total precisión el momento adecuado para entrar y salir de determinados temas es igualmente un juego de tontos. Para hacerlo de manera eficaz, las estrategias de los componentes subyacentes deben estar claramente relacionadas con los temas que el inversor desea combinar. Para ello, el inversor puede controlar las exposiciones de forma transparente. Una ventaja de este enfoque es que reduce al mínimo el solapamiento de valores y, por tanto, aumenta la probabilidad de que el tema, y no el mercado en general, sea el principal factor de rentabilidad.

No perder de vista la bola

Nuestro enfoque de la inversión temática se centra en cómo los inversores pueden integrar esos temas en su asignación estratégica de activos y cómo pueden beneficiarse de su potencial de rentabilidad. Cuando se realiza de manera eficaz, la inversión temática tiene el potencial de generar exceso de rentabilidad en horizontes a largo plazo. En los últimos años, hemos visto numerosos esfuerzos de marketing de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. No obstante, animamos a los clientes a que mantengan la vista puesta en el objetivo y se centren en la compatibilidad de sus objetivos de inversión a largo plazo, la rentabilidad y las restricciones de riesgo al plantearse posibles estrategias temáticas en las que invertir.

Artículo escrito por Matthew Bullock, director de Construcción y estrategia de Carteras para EMEA; Sabrina Denis y Mario Aguilar De Irmay, estrategas de Carteras Senior en Janus Henderson Investors.

El tenis es un deporte de precisión, agilidad y pensamiento estratégico. Cuando los inversores pretenden llevar a cabo una inversión temática, es fundamental adoptar un enfoque estratégico y exhaustivo en la construcción de la cartera para asegurase el éxito. La inversión temática ofrece a los inversores en renta variable una oportunidad única para obtener exposición a las fuerzas que están transformando rápidamente la economía mundial, ya que se espera que la tecnología, la salud y los bienes inmobiliarios ofrezcan oportunidades atractivas y un mayor potencial de rentabilidad a largo plazo.

El equipo de Estrategia y Construcción de Carteras (PCS) de Janus Henderson utiliza su experiencia y tecnología avanzada, en concreto la galardonada Janus Henderson EDGE™, para destacar los aspectos clave que cabe tener en cuenta a la hora de poner en práctica la inversión temática. Interpretar la cancha Al igual que el tenis es un deporte emocionante y rápido de ver o practicar, nuestro mundo está en constante cambio y, con él, los mercados financieros.

En Janus Henderson, llevamos más de 90 años abordando los cambios por cuenta de nuestros inversores y creemos que actualmente existen tres factores macroeconómicos fundamentales que forman parte del cambio estructural y el relato temático y que están provocando cambios radicales en la geopolítica, la demografía y la disponibilidad de capital.

En 2025 hemos asistido a cambios en el liderazgo político en todo el mundo, lo que ha incrementado el malestar social y ha redefinido las relaciones internacionales. Esta reconfiguración ha dado lugar a nuevas alianzas, al aumento de las tensiones y a la escalada de los conflictos, lo que ha influido enormemente en el comercio y las cadenas de suministro mundiales. La imposición de aranceles sin precedentes por parte del presidente estadounidense, Donald Trump, y el inicio de su «nueva era de la política exterior estadounidense» en sus primeros 100 días consolidaron esta tendencia. Transformó el comercio mundial en el futuro inmediato y obligó a hacer reajustes estratégicos entre las alianzas comerciales y geopolíticas existentes.

Afrontar los cambios requiere perspectivas diferenciadas, un análisis experto y estrategias de inversión proactivas para aprovechar las oportunidades. En los últimos años, tanto el uso como el conocimiento de los inversores de la inversión temática ha ido a más. Esto se debe en parte al reconocimiento de que integrar temas en las carteras podría beneficiar la rentabilidad. Otra razón que explica la aparente omnipresencia de la inversión temática es el esfuerzo concertado de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. Dado el enorme interés, los inversores deben ser conscientes de las ventajas y los retos.

Tanto en el tenis como en la inversión (temática), la constancia, la estrategia y la adaptación a las condiciones cambiantes son fundamentales para lograr el éxito. Cada decisión influye en la siguiente, y un plan bien meditado, ejecutado con precisión y adaptabilidad, suele conducir a la consecución del objetivo final, ya sea ganar el partido o alcanzar sus objetivos de inversión.

Juego, set, partido

En tenis, los juegos forman un set y los sets, un partido. Identificar los temas transformadores que redefinen las sociedades y las economías es como ganar los puntos necesarios para ganar ese set y ese partido. Estos temas representan los potentes factores que impulsan a las empresas que están a punto de revolucionar sus sectores y convertirse potencialmente en el próximo Google o Apple.

Desde la perspectiva de construcción de carteras, el potencial de generación de alfa es significativo, al igual que las ventajas de diversificación que ofrece la integración de un marco temático en el proceso de asignación. Además, identificar con acierto los temas ganadores podría generar rentabilidades independientemente del ciclo económico o del mercado. Con respecto a la identificación de temas que puedan cumplir con las expectativas (o ganar partidos), hay varias consideraciones:

Amplitud: algunos temas pueden ser bastante reducidos, tanto por su definición como por el conjunto de valores disponibles. Esto presenta riesgos, concretamente de concentración y liquidez. Por otra parte, otros temas pueden ser tan amplios que la relación entre el tema y la rentabilidad apenas sea perceptible. Las estrategias temáticas más eficaces se sitúan en un punto medio.

Colocación: la inversión temática no encaja de forma natural en el enfoque tradicional de la construcción de carteras, en el que los inversores suelen partir de desgloses regionales y sectoriales. Un tema puede abarcar numerosos sectores, lo que implica que una construcción eficaz de la cartera requiere un examen minucioso de cada posición para determinar la combinación óptima que permita alcanzar la exposición deseada.

Timing: predecir los tiempos de un tema es tan imposible como predecir los tiempos del mercado. Por tanto, al igual que se haría al construir una cartera de valores individuales o fondos, los inversores deben dar prioridad a la diversificación para incrementar las posibilidades de lograr sus objetivos.

¿Cuál es la diferencia entre un fondo temático y uno sectorial?

A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Como explicamos más adelante, aunque esto puede tener ventajas, el enfoque de muchos de ellos nos parece demasiado limitado.

Por el contrario, un fondo sectorial puede tener exposición a un diversos temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales.

Jugador polivalente: un enfoque diversificado para construir una cartera temática

Wimbledon es uno de los cuatro prestigiosos torneos de tenis conocidos como «Majors» o «Grand Slam», junto con el Open de Australia, el Open de Francia y el Open de EE. UU. Lo que diferencia a los cuatro torneos es la superficie de la cancha: el Open de Australia y el Open de EE. UU. utilizan pistas duras, mientras que el Open de Francia se juega en tierra batida y Wimbledon emplea césped. Esta diferencia influye considerablemente en la velocidad, el rebote y el estilo de juego general de cada torneo.

Un campeón de talla mundial tiene un juego diversificado que se adapta a diferentes condiciones, de igual modo que una cartera exitosa tiene un conjunto diversificado de exposiciones y oportunidades para aumentar las posibilidades de éxito.

Ventajas de correlación

Independientemente de las fluctuaciones de los ciclos económicos o de mercado, la inversión temática, si se utiliza bien, debería ser capaz de generar rentabilidades positivas a largo plazo. Al utilizar como referencia una serie de índices sectoriales de MSCI, podemos observar las importantes ventajas en términos de mitigación del riesgo y diversificación que las estrategias temáticas pueden aportar a una asignación de renta variable existente.

Las estrategias de renta variable long-only suelen presentar correlaciones relativamente altas entre sí. Al tener características más defensivas, el sector salud muestra una menor correlación con temas orientados al crecimiento, como la tecnología, y con el mercado de renta variable en general, lo que puede traducirse en una mayor protección frente a las caídas. Por tanto, reducir estas correlaciones no solo mejora las ventajas de la diversificación dentro de una asignación de renta variable, sino también en una cartera multiactivos más amplia.

La inversión activa puede desempeñar un papel clave a la hora de determinar quiénes son los ganadores y los perdedores

La inversión activa permite a los gestores de fondos ajustar las posiciones en función de las condiciones cambiantes del mercado, la rentabilidad de las empresas y los indicadores económicos, lo que puede reducir el riesgo y mejorar la rentabilidad. Al diversificar las inversiones entre distintos sectores, clases de activos y regiones geográficas, los inversores pueden mitigar el impacto de la mala rentabilidad en un ámbito concreto.

Además, la gestión activa incluye un análisis riguroso y un seguimiento continuo de las tendencias del mercado y los fundamentos de las empresas, lo cual es clave para tomar decisiones con fundamento que ayuden a proteger las inversiones frente a cambios inesperados del mercado. Esta postura proactiva en la gestión de fondos puede resultar fundamental para sortear las incertidumbres del mercado y ayudar a los inversores a lograr sus objetivos de inversión a largo plazo.

Por ejemplo, la disparidad entre los ganadores y los perdedores en el sector salud es significativa (gráfico 3), lo que crea una importante oportunidad para la selección de valores. La gestión activa genera oportunidades similares en otros sectores, como el software y los semiconductores, en los que hay gran diferencia entre los más y menos rentables.

La necesidad de combinar… ¡adecuadamente!

Creemos que se puede obtener valor combinando varios temas individuales en una cartera más amplia. De la misma manera que tratar de predecir los tiempos del mercado es una estrategia poco fiable, tratar de predecir con total precisión el momento adecuado para entrar y salir de determinados temas es igualmente un juego de tontos. Para hacerlo de manera eficaz, las estrategias de los componentes subyacentes deben estar claramente relacionadas con los temas que el inversor desea combinar. Para ello, el inversor puede controlar las exposiciones de forma transparente. Una ventaja de este enfoque es que reduce al mínimo el solapamiento de valores y, por tanto, aumenta la probabilidad de que el tema, y no el mercado en general, sea el principal factor de rentabilidad.

No perder de vista la bola

Nuestro enfoque de la inversión temática se centra en cómo los inversores pueden integrar esos temas en su asignación estratégica de activos y cómo pueden beneficiarse de su potencial de rentabilidad. Cuando se realiza de manera eficaz, la inversión temática tiene el potencial de generar exceso de rentabilidad en horizontes a largo plazo. En los últimos años, hemos visto numerosos esfuerzos de marketing de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. No obstante, animamos a los clientes a que mantengan la vista puesta en el objetivo y se centren en la compatibilidad de sus objetivos de inversión a largo plazo, la rentabilidad y las restricciones de riesgo al plantearse posibles estrategias temáticas en las que invertir.

Artículo escrito por Matthew Bullock, director de Construcción y estrategia de Carteras para EMEA; Sabrina Denis y Mario Aguilar De Irmay, estrategas de Carteras Senior en Janus Henderson Investors.