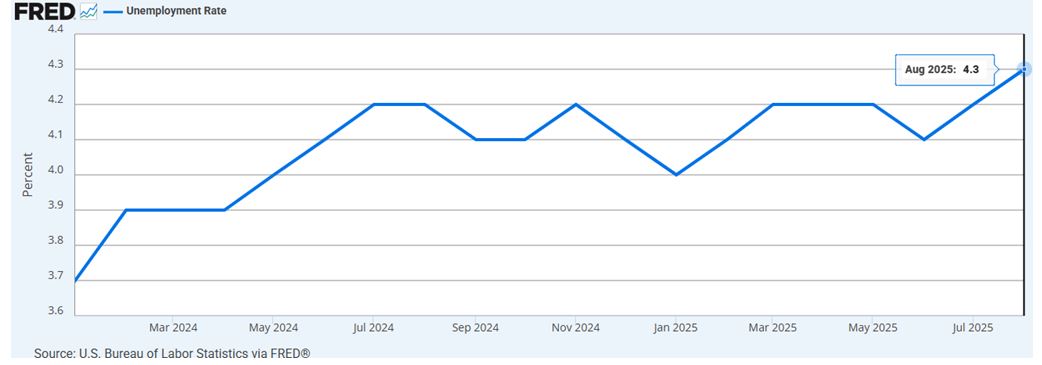

El mercado laboral estadounidense muestra señales claras de debilitamiento. En agosto de 2025, la economía apenas generó 22.000 empleos no agrícolas, muy por debajo de los 75.000 previstos, lo que llevó a que la tasa de desempleo subiera a 4,3%, el nivel más alto desde 2021. A esto se suma la mayor revisión histórica de empleo en décadas, con 911.000 puestos eliminados de las estadísticas entre 2024 y 2025.

Este enfriamiento del mercado laboral refuerza las expectativas de que la Reserva Federal (Fed) acelere el ciclo de recortes de tasas de interés, con la posibilidad de ajustes adicionales en los próximos meses.

Para los gestores de activos, este entorno combina riesgos y oportunidades. Por un lado, los activos tradicionales —renta variable y renta fija— pueden enfrentar retornos más limitados y una mayor volatilidad. Por otro, la securitización de activos se posiciona como una herramienta clave para diversificar carteras, mejorar la liquidez y potenciar la distribución de los portafolios de inversión en las plataformas de banca privada internacional.

Cuando el desempleo aumenta y la Fed se ve forzada a bajar tasas para contener riesgos de recesión, los retornos de acciones y bonos tienden a concentrar más riesgos sistémicos. En este contexto, acceder a clases de activos menos correlacionadas se convierte en una prioridad estratégica.

La securitización permite reempaquetar activos líquidos, ilíquidos, listados y alternativos en vehículos de inversión y distribuirlos en múltiples plataformas de banca privada internacional. Con ello, los gestores exponen las carteras a flujos de caja distintos a los tradicionales, reduciendo la dependencia del desempeño macroeconómico inmediato.

Un reto recurrente en momentos de mayor incertidumbre es la necesidad de liquidez sin sacrificar diversificación. A través de estructuras como los vehículos de propósito especial (SPV), desarrollados por FlexFunds, los gestores pueden transformar activos poco líquidos en instrumentos fácilmente transferibles y euroclearables, optimizando la eficiencia operativa y fiscal.

Este beneficio no es menor: en un contexto en el que los inversores exigen soluciones ágiles y transparentes, la securitización dota a la estrategia de inversión de escalabilidad potencia su distribución y facilita el levantamiento de capital en los mercados internacionales.

Históricamente, los recortes de tasas han elevado el precio de los bonos en circulación, beneficiando a quienes ya tenían duración en cartera. Sin embargo, para nuevos flujos de inversión, el entorno de tipos bajos implica rendimientos más limitados y spreads reducidos.

Ante este desafío, la securitización de activos alternativos se convierte en una vía eficaz para capturar diferenciales atractivos sin aumentar de forma desproporcionada la exposición a la volatilidad de mercado. Los gestores pueden ofrecer vehículos respaldados por activos generadores de flujo estable, que complementen y refuercen la estructura de retornos en un portafolio multiactivo.

Ventaja competitiva de la securitización para gestores de activos

El aumento del desempleo y la expectativa de recortes de tasas en EE. UU. marcan un punto de inflexión en la estrategia de asignación de activos. En este nuevo escenario, la securitización se consolida como un mecanismo que aporta ventajas competitivas:

Convierte estrategias de inversión en un vehículo de fácil acceso y alcance internacional.

Amplia la base de cliente de manera ágil y eficiente.

Permite diversificar portafolios más allá de la renta variable y la renta fija.

El proceso de creación y emisión es rápido y costo-eficiente.

Facilita liquidez a activos tradicionalmente ilíquidos (como inmuebles).

Facilita la capacidad para levantar capitales.

Dota a la estrategia inversora de escalabilidad.

Diversifica las fuentes de financiación.

Tienen bajos costes operativos.

Puede emitirse sobre carteras de activos de reducido tamaño.

Para los gestores de activos, la clave estará en integrar estos vehículos en la arquitectura de sus portafolios, no como sustitutos, sino como complementos estratégicos que fortalezcan la propuesta de valor frente a clientes cada vez más exigentes en un entorno de incertidumbre macroeconómica.

Con FlexFunds, es posible diseñar y emitir vehículos de inversión eficientes, flexibles y adaptados a las necesidades de cada cliente. Nuestras soluciones están orientadas a gestores que buscan escalar sus estrategias en los mercados de capital internacionales y ampliar su base de inversores.

Para más información, puede contactar a nuestros especialistas a través deinfo@flexfunds.com.

Foto cedidaStuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments

En los primeros seis meses de 2025 no han faltado las sorpresas. DeepSeek, el «Día de la Liberación» y la reforma fiscal en Alemania fueron algunos de los desarrollos que capturaron la atención de los inversores y provocaron movimientos en los mercados. El predominio de las Siete Magníficas se puso en duda, los aranceles impuestos por EE. UU. redefinieron las relaciones de comercio global y Europa se convirtió en el mercado de mejor comportamiento en un mundo previamente ensimismado con el excepcionalismo americano. La volatilidad se disparó hasta niveles que no veíamos desde la pandemia de COVID-19, pero el pánico generalizado no tardó en disiparse. Los mercados de renta variable repuntaron con fuerza desde sus mínimos, resarciéndose de la mayor parte de las pérdidas que sufrieron en un marzo y abril turbulentos.

Como inversores en dividendo, tenemos la suerte de contar con un objetivo claro en plena avalancha de noticias: nuestra firme concentración en el crecimiento del dividendo para aportar un año tras otro un flujo de renta creciente a nuestros clientes. Los dividendos pueden ofrecer cierto grado de certidumbre en un mundo incierto, y el efecto de capitalización compuesta de la reinversión de repartos crecientes ha contribuido a la rentabilidad total* a largo plazo gracias a una combinación de crecimiento de la renta y del capital.

Con el crecimiento del dividendo como nuestro principio rector, posicionamos nuestras carteras de cara a un abanico de escenarios potenciales. El ensanchamiento del mercado (caracterizado por una rotación desde las Siete Magníficas a otras acciones) ha sido una bendición para muchos inversores activos, pero mantener la disciplina es esencial: no podemos permitirnos ser complacientes en torno a las valoraciones asignadas por el mercado a algunas de nuestras tenencias de mejor comportamiento. La valoración y los fundamentales siguen siendo los factores determinantes de nuestra toma de decisiones, y vemos áreas atractivas en las que reinvertir nuestros beneficios, sobre todo en sectores más sensibles a la coyuntura económica.

Por mucho que queramos que continúe el actual régimen bursátil, no podemos dar por sentado el motor que supone la creciente amplitud del mercado. El reciente repunte, liderado por las Siete Magníficas, supuso un recordatorio revelador de que estos exponentes de la nueva economía todavía tienen una gran influencia.

El sector tecnológico tal vez no ofrezca las mayores rentabilidades por dividendo del mercado, pero sí brinda amplias oportunidades de crecimiento del dividendo. Microsoft, con su historial ejemplar de subidas consistentes de su reparto, lleva mucho tiempo en la cartera y es uno de sus pilares de cara a repuntes tecnológicos; el único cambio a lo largo de los años ha sido el tamaño de esta posición. Durante el bajón del mercado elevamos significativamente la ponderación de la acción, lo cual nos permitió beneficiarnos del repunte subsiguiente.

Meta Platforms, una adición más reciente a la cartera juega un papel similar a la hora de proteger la rentabilidad. Con el anuncio de su dividendo inaugural el año pasado, la propietaria de Facebook e Instagram entró en el universo de inversión de la estrategia de crecimiento del dividendo y diversifica nuestra exposición a la nueva economía.

En el otro extremo, debemos estar preparados para superar cualquier temor de recesión, sobre todo ahora que el impacto de los aranceles sigue sin estar claro. Desde el verano de 2024 hemos elevado la exposición a acciones defensivas de calidad, al mejorar sus valoraciones tras un brutal descenso de sus múltiplos.

No obstante, continúa siendo crucial mantener un enfoque selectivo, ya que el segmento de calidad de la cartera debe seguir cumpliendo su objetivo designado: ser totalmente fiable en los entornos más complicados. Por consiguiente, nuestras posiciones en calidad deben ser sumamente defensivas u ofrecer valoraciones excelentes para proteger frente a cualquier caída potencial. Las oportunidades que vemos en varias empresas de talla mundial nos parecen alentadoras, y estamos aprovechando puntos de entrada atractivos que no veíamos desde hace muchos años.

Navegar mercados inciertos requiere flexibilidad para poder afrontar múltiples condiciones de mercado. De igual manera que distintas áreas de la cartera muestran buen comportamiento en fases diferentes, también ofrecen oportunidades de compra en momentos distintos. Creemos que respondiendo a estas oportunidades sembramos las semillas de nuestra rentabilidad en el futuro, respaldados por la base sólida de un dividendo creciente.

Artículo escrito por Stuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments.

* Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Foto cedidaDe izquierda a derecha: Pedro Pablo García, director de Asignación de Activos de Mutuactivos SGIIC; José Cerón, Head of Multi-Asset de Fonditel; Borja Igual, Chief Investment Officer de AXA España; y Pedro del Pozo, director de Inversiones Financieras de Mutualidad.

A día de hoy, ¿qué es un asset owner? ¿Es simplemente una entidad que invierte en capital propio o de terceros para cumplir objetivos a largo plazo? “Los asset owners invertimos con propósito. Nos importa más el largo plazo, huimos de las modas”, reivindicó Pedro Pablo García, director de Asignación de Activos deMutuactivos SGIIC, durante el evento Funds Society Leaders Summit celebrado el pasado 10 de septiembre en Madrid. García fue el moderador de una mesa que contó con la representación de tres de los asset owners de referencia en España: Fonditel (con la participación de José Cerón, Head of Multi-Asset), AXA España (representado por Borja Igual, Chief Investment Officer) y Mutualidad, con la participación de Pedro del Pozo, director de Inversiones Financieras.

Cambios a corto plazo, visión a largo plazo

La última década ha sido especialmente desafiante para el mundo de la gestión, y los asset owners no han sido ajenos a los picos de volatilidad a pesar de su visión de largo plazo. Sobre cómo las tres entidades participantes han afrontado eventos de mercado como la pandemia, la guerra de Ucrania o más recientemente el Liberation Day, los puntos de vista de los expertos han mostrado distintas formas de acercarse a la inversión.

Por ejemplo, desde AXA España, Igual afirmó: “Todo riesgo a la vez es una oportunidad, la clave es estar bien diversificado en activos y en tipologías de productos”. Igual explicó que su entidad acusó en 2022 el incremento de los rescates, con su impacto sobre la liquidez, aunque matizó que “fue menos grave de lo que podríamos esperar con aquella fuerte subida de los tipos y de la inflación”. La lección que extrae el experto de este episodio es que es necesario “tener un poco más de cuidado con la gestión de la convexidad”, lo que implica que “una parte de la cartera tiene que estar más ligada al corto plazo” y añadir el uso de instrumentos como derivados o bonos flotantes. Al mismo tiempo, Igual añadió que “las subidas de tipos nos vinieron de perlas para añadir más duración y volver a machear las carteras”, que venían de acusar la era de tipos negativos anterior. Sobre la situación actual, con Francia protagonizando en la última semana una fuerte subida del riesgo país, Igual indicó que las carteras presentan actualmente poca exposición al país y podrían añadir “si siguen subiendo los spreads”, aunque amplió el enfoque desde la situación de la deuda gala para dar una visión más panorámica: “Mi preocupación es que el nivel de la deuda va aumentando de forma global en el mundo desarrollado, eso está dando volatilidad a la renta fija”.

“Los activos son los que hay, lo que ha cambiado en los últimos 5-6 años son las exposiciones, los tipos devehículo y el objetivo de algunos vehículos”, resumió Cerón por su parte. Éste recuerda que la industria ha experimentado una evolución desde carteras con mucha exposición a activos españoles, después hacia carteras más europeas y, actualmente, hacia carteras “mucho más globales y modernas”, que incorporan una variedad más amplia de instrumentos y añaden criterios ESG para invertir “de forma mucho más explícita”. Por ejemplo, en el caso de Fonditel, indicó que “el par euro/dólar es un driver más de la cartera, y un driver importante”.

En esta diversificación también tienen cabida los activos alternativos. Cerón resaltó la experiencia de Fonditel en este ámbito, recalcando que “la inversión en alternativos es buena, aunque no para todo el mundo” y que el enfoque de la firma es abordar la inversión alternativa ilíquida como “una fuente más de retorno y diversificación”. El experto explicó que, gracias al horizonte temporal con el que trabajan en Fonditel, “tenemos acceso a invertir en estrategias donde la liquidez es un tema a monitorizar”.

Desde Mutualidad, del Pozo se fijó en el peso del riesgo geopolítico a la hora de tomar decisiones de inversión, distinguiendo entre dos tipos de impacto: shocks muy directos e instantáneos – “que en líneas generales son una oportunidad clara y evidente de compra”-, y acontecimientos que puedan condicionar cómo será el escenario mundial en los próximos 5 a 10 años: “Ya estamos pensando en el mundo que será dentro de unos años”, confirmó.

Así, del Pozo aseguró como ejemplo de shock que han sabido rentabilizar el giro en la política arancelaria de Donald Trump. También afirmó que, “si uno tiene presente que el euro no va a desaparecer, por ejemplo Francia es una oportunidad”. En la parte de cambios estructurales, el experto describió un mundo marcado por la vuelta a la política de bloques, tipos de interés más elevados y restricciones al comercio, y sitúa como punto de inflexión a la guerra de Ucrania: “Ha dado un cambio muy sustancial a nivel de mentalidad militar y nuevas tecnologías, también de posibles presiones a países europeos, restricciones a nivel de deuda vs compromiso de inversión en defensa del 5%… Como inversores de deuda, esto tiene consistencia en el largo plazo”, resumió.

Del Pozo destacó que, al margen de “todo tipo de crisis a las que nos hemos tenido que adaptar”, también ha sido muy relevante para el mundo asegurador el cambio normativo, la gestión de activos alternativos y la incorporación de criterios de sostenibilidad. “Para las aseguradoras, el mundo post covid nos ha dado nuevas alternativas de inversión”, destacó. El director de Inversiones Financieras considera que el entorno actual sigue siendo “razonablemente bueno” para encontrar oportunidades de inversión. “Si tenemos que elegir entre vivir en 2025 y 2018, como aseguradora, tampoco estamos tan mal”, remachó.

¿Cómo reconducir los objetivos de rentabilidad?

Otro de los aspectos importantes del panel se centró en la propia labor de los asset owners a la hora de acompañar a sus partícipes. En el caso de los fondos de empleo, Cerón aseveró que “a veces, poner objetivos de inversión es sencillo, pero cumplirlos no es tan fácil, lleva tiempo hacerlos aterrizar”. El experto recordó que una característica implícita de los planes de empleo es la preservación de capital, “pero no en el sentido de no perder dinero, sino en términos reales”, por lo que la inflación es muy importante a la hora de establecer objetivos. En consecuencia, uno de los objetivos principales de los partícipes es “mantener el poder adquisitivo, por lo que, si no compensas el impacto de la inflación, acabas incumpliendo los objetivos reales”.

El Head of Multi-Asset de Fonditel explicó que otro hecho diferencial en la parte de la política de inversión es la necesidad de “hacer un análisis muy importante del colectivo”. Cerón lo comparó con el tipo de asistencia que se brinda a un cliente de banca privada: “Tienes que hacer que el plan se adapte a los partícipes, no al revés”.

Desde Mutualidad, del Pozo puso en valor la sencillez de la estrategia: “Nuestra historia de éxito en los últimos 15 años es haber seguido una política en la que la falta de sofisticación nos ha ayudado”, con una gama de producto que está más en línea con un perfil conservador y que da prioridad a la renta fija de calidad. El experto explicó que la compañía está viviendo actualmente una “etapa de cambio”, pero manteniendo “un espíritu de ahorro colaborativo destinado a un público más generalista”. “Somos la cuarta aseguradora de España por volumen de primas, esto nos permite ampliar el marco del tipo de cliente, añadiendo soluciones de un poco más de corto plazo”, añadió.

Finalmente, en el caso de AXA España, Borja Igual detalló que el grupo está compuesto por dos compañías “muy diferenciadas” que gestionan tres grandes tipos de carteras. Dicho esto, añadió que “los objetivos de rentabilidad y riesgo muchas veces vienen definidos por los propios pasivos”. Así, detalló que el negocio de no vida “es más parecido al fondo de inversión, tratando de maximizar el resultado, pero con el matiz de la regulación y consumo de capital, pero eres más libre a la hora de invertir conociendo estas restricciones”. En la parte de producto de ahorro garantizado, destacó la importancia de “entender bien a clientes y pasivos”. En resumen, el experto destacó la importancia de “entender la sensibilidad del cliente, cómo reacciona ante movimientos de interés, por lo que es importante realizar estrategias muy diferenciadas para cada tipo de cliente”.

¿Qué está por venir?

La última pregunta del panel consistió en pedir a los tres ponentes que citarán cuál creen que es el mayor reto u oportunidad para próximos 12-24 meses. Las respuestas fueron muy variadas. El representante de Mutualidad destacó la oportunidad para Europa: “Todo lo que está pasando puede suponer un paso más en lo que ha dicho Draghi: menos regulación, más cooperación e integración”.

Desde Fonditel, el Head of Multi-Asset citó como principal reto “cómo integrar ESG y gasto en defensa, ¿es ESG o no, o qué parte sí y qué parte no?”. José Cerón también destacó toda la actualidad procedente de EE.UU. en asuntos como la independencia de la Fed, la evolución de las big techs o la política de bloques. “Solemos asimilar la volatilidad al riesgo, a algo negativo, cuando también genera oportunidades”, destacó.

Finalmente, el Chief Investment Officer de AXA España concluyó con una reflexión: “Ahora el mundo es excesivamente rápido, sobre todo cuando tienes caídas. Quizá aumentar exposición a alternativos en activos donde hay más visibilidad ayuda al cliente”.

Los bancos centrales acaparan la atención de esta semana con un calendario muy completo, ya que la Reserva Federal de EE.UU. (Fed) hablará mañana, el Banco de Inglaterra (BoE) el jueves y el Banco de Japón (BoJ) el viernes. Estas citas llegan tras la del Banco Central Europea (BCE) de la semana pasada y acompañadas de datos macro que enmarcan las decisiones de política monetaria de los próximos días.

“Más allá de estas tres reuniones de bancos centrales, la agenda de datos económicos se presenta bastante ligera. El lunes se publicaron los datos manufactureros en China, mientras que el martes será el turno de la producción industrial en la UE y del índice de clima empresarial ZEW de Alemania. El jueves llegarán las solicitudes semanales de subsidio de desempleo en EE.UU., que probablemente acaparen la atención tras el débil informe laboral reciente. No en vano, el mandato de la Fed incluye garantizar el pleno empleo y la estabilidad de precios”, indica Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

Tras la celebración de Jackson Hole, sin duda, la reunión más destacada es la del FOMC de la Fed. Los expertos de BofA prevén un recorte de 25 puntos básicos, hasta el 4%-4,25%, y que la mediana de 2026 aún refleje dos recortes. “La conferencia de prensa de Powell se hará eco de la evolución del mercado laboral y dará claves sobre el impacto arancelario en la producción y los precios. Las tasas y el tipo de cambio podrían interpretarse como un recorte agresivo. En principio, “disipamos cualquier posible apreciación del dólar”, precisa el diagnóstico de situación de Bank of America.

Respecto a los datos que el FOMC tendrá sobre la mesa, los expertos de la entidad pronostican un dato de ventas minoristas sólido y superior al consenso para agosto, lo que debería mantener viva la incertidumbre sobre la solidez del gasto y la debilidad de los datos laborales. “Además, prevemos que las solicitudes de desempleo caigan a 240.000 en la semana que finaliza el 13 de septiembre, ya que el aumento de la semana anterior se debió principalmente a la fecha límite de presentación de solicitudes relacionada con las inundaciones en Texas”, indican.

El BoE: tipos sin cambios

Respecto a la reunión del BoE, que sigue muy atento a los datos de IPC y de empleo, los expertos de la entidad prevén que mantendrá su postura con una votación de 7 a 2, con riesgo de un patrón de votación más moderado. «El tipo de referencia se mantendrá en el 4% el jueves. El reciente énfasis del Comité de Política Monetaria (MPC) en las expectativas de inflación elevadas implica un riesgo de que la política permanezca sin cambios durante el resto del año. Las publicaciones de esta semana sobre el mercado laboral y el IPC serán clave. También se anunciará el ritmo de endurecimiento cuantitativo (QT) para 2025/26: se espera que las ventas anuales caigan de £100.000 millones de libras a 75.000 millones, con riesgos inclinados hacia una reducción mayor», sostiene Shaan Raithatha, economista senior y estratega en Vanguard.

Desde BofA comparten una visión similar: “El informe del mercado laboral de julio debería mostrar una tasa de desempleo estable en el 4,7% (con riesgos al alza) y un mayor avance en el crecimiento salarial (con un crecimiento de los salarios privados del 4,7% interanual). Prevemos que la inflación del IPC del Reino Unido disminuya ligeramente al 3,7% en agosto, y que la inflación de los servicios caiga del 5% al 4,7%”.

Según Raithatha, la perspectiva a corto plazo se ha vuelto más hawkish. «Las revisiones al alza de las caídas en las nóminas sugieren que el mercado laboral se está debilitando más que colapsando. Y el MPC señaló un cambio de tono en la reunión de agosto, con un renovado enfoque en los efectos de segunda ronda de las expectativas de inflación elevadas (véase gráfico). Así, nuestra previsión de un recorte más antes de fin de año está en peligro. Estamos inclinados a posponerlo hasta 2026 si los datos del mercado laboral y del IPC (que se publican este martes y miércoles) se ajustan en líneas generales a las expectativas», explica.

En opinión de David Rees, director de Economía Global de Schroders, considera que las presiones estanflacionistas impedirían al BoE a aplicar nuevas bajadas de tipos de interés también parece estar en lo cierto. Según explica, es poco probable que el crecimiento del PIB supere mucho el 1%, pero las limitaciones de capacidad hacen que incluso unas tasas de crecimiento tan escasas mantengan la inflación elevada durante algún tiempo más.

“De hecho, tememos que la inflación supere el 4% en los próximos meses y se mantenga por encima del 3% al menos hasta mediados de 2026. A falta de un debilitamiento más pronunciado del mercado laboral o de una restricción fiscal en los presupuestos de otoño, es probable que el tipo bancario se mantenga en el 4% en el futuro inmediato”, señala Rees.

BoJ: espera su momento

En el caso de Japón, los expertos parten de la premisa de que las perspectivas para el país son dispares, con un crecimiento respaldado por exportaciones, pero moderada demanda interna. Además, recuerdan que la incertidumbre política -dimisión del primer ministro- limita el estímulo fiscal y las reformas estructurales. En opinión de Luca Paolini, estratega jefe en Pictet AM, el BoJ está en espera. “De momento, con la moderación de la inflación en servicios, no hay presión para acelerar subidas de tipos. Pero puede hacer dos aumentos de tipos en 2026 y su ajuste cuantitativo continuará”, indica.

Desde Edmond de Rothschild AM destacan que la inflación general se desaceleró del 3,3% al 3,1%, pero aún se mantuvo por encima del objetivo del Banco de Japón y la inflación subyacente se mantuvo sin cambios en el 3,4%, lo que otorga a la entidad monetaria margen de maniobra.

“Prevemos que el Banco de Japón mantenga su tipo de interés oficial sin cambios en el 0,5%. Creemos que el banco mantendrá su mensaje actual de seguimiento cercano de los datos a partir de agosto, y que la actual inestabilidad política no afectará sus decisiones sobre subidas de tipos. Prevemos que el IPC subyacente, similar al de Japón, se desacelerará aún más, hasta el 2,7% interanual, desde el 3,1% interanual. El IPC subyacente, similar al del Banco de Japón (excluyendo energía), también debería desacelerarse, como anticipa el IPC principal de Tokio”, añaden, por su parte, los analistas de BofA.

La historia de los juegos es casi tan antigua como la propia historia de la humanidad, ya que los arqueólogos han encontrado pruebas de la existencia de dados y juegos que datan de hace más de 5.000 años. Los primeros videojuegos se remontan a mediados del siglo XX, mientras que en la década de 1970 se dieron los primeros pasos en la comercialización de esta nueva industria.

Ahora, más de medio siglo después del lanzamiento de los primeros juegos de éxito comercial, los videojuegos se han convertido en una forma de entretenimiento para el mercado masivo. La industria de los videojuegos está alcanzando así un nivel de madurez y relevancia en el mercado que hace imposible que los inversores de capital la ignoren.

La situación actual

Tras décadas de crecimiento constante, se estimaba que el número total de jugadores activos rondaba los 3.300 millones de personas en 2024, y se prevé que alcance los 3.500 millones en 2025, lo que supone casi la mitad de la población mundial. Esto representa un crecimiento de más de 1.000 millones de jugadores en los últimos nueve años. Si bien estas cifras se deben sin duda a la llegada de los juegos móviles a los smartphones, también hemos asistido a la creciente omnipresencia de plataformas como Steam, Switch y PlayStation en muchos hogares.

Este crecimiento ha llevado a que el valor estimado de los videojuegos a nivel mundial alcance los 200.000 millones de dólares, y se prevé que crezca hasta alrededor de 500.000 millones de dólares en 2030, un 50 % más que en 2013. De hecho, solo en Estados Unidos, se prevé que el sector disfrute de un crecimiento anual compuesto del 12 % en los próximos años.

Paralelamente, los desarrolladores de videojuegos han diversificado con éxito sus fuentes de ingresos a través de servicios en directo, mientras que el precio de los videojuegos AAA —aquellos que suelen producirse con un presupuesto elevado y distribuirse a través de las principales editoriales— ha superado los 70 dólares estadounidenses.

Keystone se lanza al mercado

Varios ejemplos actuales ponen de relieve el tamaño y la importancia —así como la capacidad de generar ingresos— de la industria contemporánea de los videojuegos.

En junio de este año se produjo el esperado lanzamiento de la Nintendo Switch 2, con 3,5 millones de unidades vendidas en todo el mundo en solo cuatro días. Esto supone una mejora considerable con respecto a su predecesora, que vendió alrededor de 2,7 millones de unidades en su primer mes, en marzo de 2017. Aunque el lanzamiento estaba destinado a ser el momento más destacado del año en este sector, el éxito de la Switch 2 sorprendió a muchos analistas, que revisaron al alza sus previsiones de ventas de software para los próximos años y, por tanto, también sus perspectivas para la propia Nintendo. De hecho, unas previsiones conservadoras en este sentido pueden dejar aún más margen para que las expectativas se superen en los próximos años.

Si nos fijamos en una empresa dedicada exclusivamente al software para videojuegos, TakeTwo Interactive, editora de la aclamada franquicia Grand Theft Auto (GTA), se está preparando para la próxima entrega, GTA VI, cuyo lanzamiento está previsto para mayo del año que viene. Se prevé que será el centro de atención del sector en 2026, al igual que lo fue el lanzamiento de Switch 2 en 2025. La expectación en torno a GTA VI no tiene precedentes en este sector, ya que el tráiler del juego alcanzó los 475 millones de visitas en las primeras 24 horas desde su lanzamiento. De hecho, el lanzamiento de este juego, y su posterior éxito, probablemente supondrán un punto de inflexión en el ascenso de la industria de los videojuegos hacia la madurez del mercado masivo.

Crecimiento prometedor

Aunque los gustos y las tendencias en cualquier industria del entretenimiento o artística pueden ser muy volubles, los dos ejemplos citados muestran la importancia contemporánea del sector, tanto en términos de su capacidad actual de generar ingresos como de su creciente relevancia cultural. Y creemos que las tendencias y los vientos favorables que sustentan el crecimiento de la industria seguirán sin cesar durante algún tiempo. Por ejemplo, los adultos que comenzaron a jugar cuando eran niños siguen practicando este pasatiempo en la edad adulta, mientras que los niños comienzan a jugar cada vez más temprano.

Estas tendencias son un buen augurio para el crecimiento continuo en el futuro, y los inversores en renta variable harían bien en seguir prestando mucha atención a esta industria, si es que aún no lo están haciendo.

Artículo escrito por Brad Reynolds, gestor de Carteras y Mandy Shek, analista en Allianz GI.

Foto cedidaDaniel J. Ivascyn, director de Inversiones del Grupo PIMCO.

En opinión de Daniel J. Ivascyn, director de Inversiones del Grupo PIMCO, ha llegado el momento de replantearse las asignaciones en renta fija ante la inminencia de recortes de tipos. Sobre el entorno actual, reconoce que hay mucha incertidumbre en términos de situación económica e inflación y que la política monetaria es altamente impredecible, tanto en términos del contenido de la política en sí como de su ejecución. En consecuencia, está dedicando mucho más tiempo a equilibrar el análisis económico y del mercado financiero más tradicional con análisis de potenciales escenarios.

“Dicho esto, también creo que es importante, al menos dentro del conjunto de oportunidades de renta fija, recordar que los intereses impulsan una parte significativa del rendimiento general. Y después de unos años de rendimiento relativamente débil, ahora estamos en un nivel en el que los intereses iniciales a nivel mundial en términos del conjunto general de oportunidades globales son bastante atractivos. Así que sí, habrá ruido y las cosas zigzaguearán en el camino. Pero al final del día, en un horizonte temporal de varios años, se puede obtener un rendimiento atractivo y en el extremo de alta calidad del conjunto de oportunidades. Se pueden generar rendimientos potenciales hoy en el rango del 5% al 7%. E incluso mirando una base de 12 meses, ese es el tipo de rendimientos que se han realizado”, afirma.

Fed y escenario base

A corto plazo, la gestora considera que la Fed recortará los tipos en su reunión de esta semana. “Nuestro planteamiento base es que la Fed se centra cada vez más en la debilidad del lado del empleo, está dispuesta a pasar por alto lo que esperamos que sean aumentos leves o moderados de la inflación a corto plazo a medida que los aranceles comiencen a trasladarse a los precios al consumidor. Se podrían ver uno o dos recortes más después del recorte de septiembre, reconociendo parte del debilitamiento que vemos en el crecimiento económico. Y, por supuesto, lo que está sucediendo en términos de la Fed, el enfoque de la Casa Blanca hacia la Fed, los próximos nombramientos en la Fed, el nuevo presidente de la Fed, muy bien podría cambiar el marco de toma de decisiones en un sentido material frente a lo que la mayoría de los participantes del mercado están familiarizados”, explica Ivascyn.

Para el director de Inversiones del Grupo PIMCO, el escenario base es que habrá algunos recortes de tipos a partir de aquí, lo que hará que la tasa de liquidez baje, empinando aún más las curvas de rendimiento y, en particular, la parte delantera de la curva de rendimientos del mercado de bonos. Según destaca, han pasado varios años en los que no se pagaba mucho o no se renunciaba a demasiado rendimiento por estar simplemente en efectivo. “Pero estamos llegando a un punto en el que finalmente habrá potencial en la curva de rendimiento”, advierte.

Consejos para los inversores

Ante este escenario,el consejo de Ivascyn para los inversores es, en primer lugar, tener un horizonte a largo plazo: “Hay mucha volatilidad localizada, pero si nos quedamos con una inversión orientada a retornos, incluso una inversión con un poco más de riesgo de tasa de interés, probablemente rentará en los próximos años”.

El segundo punto que destaca tiene que ver con las correlaciones: “Dado que la inflación ha bajado a un rango más razonable en relación con los objetivos de los bancos centrales, existe la posibilidad de que una asignación significativa de renta fija beneficie a una cartera general.

Y luego, hablamos de valoraciones atractivas en un sentido absoluto. Creo que también es importante tener en cuenta que la renta fija parece atractiva no solo en un sentido absoluto, sino también en relación con la renta variable en estos niveles”.

Por último, aconseja pensar en un conjunto de oportunidades globales. “Sigue siendo apropiado centrarse en algunas de las áreas de mayor calidad del mercado, dado lo ajustados que son los diferenciales de crédito. Y al expandir el conjunto de oportunidades a un ámbito global, se puede minimizar la cantidad de sensibilidad económica en toda la cartera, generar rendimientos comparables o incluso más atractivos para algunas de esas alternativas de crédito pesado en las que las personas tienen que confiar durante muchos, muchos años cuando las tasas de interés de alta calidad eran bajas o incluso directamente negativas en algunas partes del mundo”, concluye.

CC-BY-SA-2.0, FlickrLomas de Lúcumo, Perú (Telmo Cáceres)

Perú empezó algo tarde a emitir bonos verdes, pero actualmente el país se ha convertido en un actor emergente en el sector. Este auge responde a dos fuerzas: rentabilidad e impacto climático. El país es altamente vulnerable al cambio climático y podría perder hasta 6% del PBI al año 2030, señala un artículo firmado por Armando Herrera, gerente general de Fynsa Perú.

Hasta 2021, los emisores locales colocaron cerca de 4.800 millones de dólares en bonos temáticos, de los cuales 1.100 millones fueron bonos verdes (18 % del total) emitidos hasta abril de 2022.

El mercado peruano de bonos verdes dio sus primeros pasos en 2014, con la emisión de 204 millones de dólares por parte de Energía Eólica S.A., destinada a parques eólicos en el norte del país. En 2018, Protisa Perú colocó 30 millones de dólares para eficiencia energética y sostenibilidad hídrica. A partir de 2019, las emisiones se aceleraron con colocaciones como el primer bono verde del Banco de Desarrollo del Perú (COFIDE) y, en 2022, el ingreso del sector bancario con el bono verde financiero de Credicorp (30 millones de dólares). COFIDE ha sido un actor clave en este mercado, con seis bonos temáticos por más de 180 millones de dólares, lo que representa cerca de la mitad de las emisiones sostenibles.

El sector público también ha ingresado al mercado. Desde 2021, el Gobierno emitió cuatro bonos soberanos sostenibles, incluyendo uno en 2023 por valor de 4.400 millones de dólares, premiado por su enfoque inclusivo. El mercado también innova. COFIDE anunció el primer bono azul (28 millones de dólares para agua y saneamiento) y BanBif colocó el primer bono verde subordinado (20 millones de dólares) con respaldo de LAGreen. Estos casos reflejan una mayor sofisticación del mercado.

Sostenibilidad y rentabilidad: motores del boom

Perú es altamente vulnerable al cambio climático y podría perder hasta 6% del PBI al 2030. Por ello, los bonos verdes son una herramienta clave para financiar energía limpia, infraestructura resiliente y gestión hídrica.

Financieramente, los bonos verdes han demostrado ser una opción atractiva, además de su contribución ambiental. Suelen mostrar alta demanda en los mercados internacionales, lo que permite a los emisores acceder a tasas competitivas mediante el llamado “greenium”.

En el primer semestre de 2023, la demanda promedio de bonos verdes en dólares fue 5,4 veces superior al monto ofertado, facilitando financiamiento más barato para proyectos sostenibles y premiando a emisores comprometidos con el medio ambiente.

En Perú, el interés global por bonos verdes representa una gran oportunidad. El Banco Central de Reserva del Perú (BCRP) destaca su potencial para atraer capital extranjero y dinamizar el mercado local. Inversionistas institucionales peruanos, como AFP y aseguradoras, ya aplican criterios ESG, impulsando la demanda local.

Desafíos y perspectivas

De cara al futuro, las perspectivas son alentadoras. Se espera el ingreso de nuevos instrumentos como los bonos vinculados a la sostenibilidad (SLB), que premian con menores tasas a emisores que cumplen metas ESG, o los bonos de transición para industrias que buscan descarbonizarse. Estas innovaciones permitirán a más empresas participar en finanzas sostenibles, alineando sus objetivos económicos con el cumplimiento de metas ambientales o sociales. Así, el mercado peruano podría consolidarse como un referente regional en bonos temáticos durante el nuevo ciclo financiero.

A nivel global, las emisiones de bonos con criterios ESG han crecido de forma exponencial. En 2024, las emisiones de deuda sostenible (bonos verdes, sociales, sostenibles y vinculados a sostenibilidad) superaron los 1,05 billones de dólares, con los bonos verdes representando cerca de dos tercios de ese total, según Climate Bonds Initiative.

América Latina aún representa una porción menor (alrededor del 3 % del total), liderada por Brasil, México y Chile. En este contexto, Perú ha sido un actor emergente, representando alrededor del 3,3 % de las emisiones verdes acumuladas en la región, pero con señales claras de dinamismo creciente.

La estructura de los fondos de intervalo ha demostrado ser exitosa en el canal de las RIAs, y se espera que la competencia aumente a medida que más gestores de activos lancen productos de este tipo con la esperanza de replicar el historial de los actores dominantes de la industria, según la última edición de Cerulli Edge—The Americas Asset and Wealth Management Edition.

Los activos en fondos de intervalo cerraron el año 2024 en 98.000 millones de dólares, un 31% más que en 2023. Si bien la tasa de crecimiento de esta estructura es atractiva, los flujos se han concentrado en gran medida en los mayores proveedores, de acuerdo a la investigación que llevó adelante la consultora internacional.

Los gestores que buscan lanzar productos bajo este esquema deben ofrecer precios competitivos y respaldar su producto con una red sólida de distribución de mayoristas. Aunque formar alianzas estratégicas puede dar una ventaja, acertar con el momento del lanzamiento dentro de una categoría específica de capital privado —un factor crítico de éxito— será más difícil, evaluó.

“Cerulli espera que la tendencia de los gestores de inversiones tradicionales y alternativas de establecer asociaciones para la distribución de productos de patrimonio privado continúe”, afirmó Daniil Shapiro, director de la consultora.

“Las asociaciones clave pueden trascender rápidamente estructuras y segmentos. La estructura de los fondos de intervalo es una vía natural para construir una base de alianzas desde la cual luego pueden expandirse”, añadió.

De cara al futuro, Cerulli espera que los gestores continúen estableciendo alianzas —quizás más de una por firma— a medida que construyen capacidades en los segmentos de patrimonio privado y de contribución definida.

A medida que las firmas busquen inclusión en modelos y en fondos con fecha objetivo dentro del segmento de contribución definida, es probable que surjan más alianzas, ya que ambos probablemente requerirán el apoyo de múltiples gestores alternativos dentro de la estructura de una sola cartera de inversión.

Esto último generará oportunidades para que los gestores trabajen en conjunto para posicionar sus soluciones como complementarias, ayudando a los asesores a usar las estrategias y, potencialmente, abriendo la puerta a nuevas oportunidades de colaboración.

“Una lección importante de la industria es que, como lo ejemplifica el mayor gestor de fondos de intervalo, Cliffwater, la oferta de una solución de acceso de parte de una entidad confiable puede tener un gran alcance, ayudando a consolidar el caso para un desarrollo continuo de productos”, comentó Shapiro.

“Es probable que la estructura de los fondos de intervalo gane más adopción gracias al crecimiento de activos existente y a la familiaridad del mercado, y también es probable que se convierta en un componente clave de los modelos, ya que los emisores buscan ofrecer soluciones de acceso invertibles que además puedan reequilibrarse con el tiempo”, concluyó.

En un escenario donde el coste de la vida sigue sacudiendo a los hogares – con un IPC que alcanzó el 2,7 % en agosto de 2025, un gasto medio por hogar que creció un 4,4 % en 2024 según el INE y unos salarios que casi no avanzan-, la gestión del presupuesto familiar y la capacidad de ahorro de la ciudadanía se han convertido en auténticas pruebas de resistencia. La llegada de septiembre con la vuelta a la rutina y el repunte de gastos propios del inicio de “curso” -el coste promedio anual de escolarización alcanza hasta los 2.390 euros por hijo, según la encuesta anual de gastos escolares de la OCU– añaden un esfuerzo extra a unas economías domésticas ya tensionadas.

Ante este contexto, el 19,4% de la ciudadanía española afirma no ahorrar nunca o casi nunca, un 36,9% declara hacerlo algunos meses y un 43,7% de forma habitual, aunque sea una cantidad pequeña.

Estas son algunas de las conclusiones de la segunda edición del estudio realizado por la entidad de banca ética Triodos Bank sobre Conductas sostenibles de la población española, que recoge información sobre las preferencias de la ciudadanía en finanzas, movilidad, consumo, ahorro energético o bienestar personal, entre otros.

Las personas encuestadas identifican como principales barreras para el ahorro la carga de gastos fijos (41,2%) y los ingresos insuficientes o la inestabilidad económica (33,8%), seguidos de las deudas (10,7%) y, en menor medida, la preferencia por gastar (6,4%). Aunque la cultura del ahorro está presente en la mayoría de la población, las limitaciones económicas y la falta de educación financiera condicionan la capacidad real de llevarla a cabo, lo que se traducen en que un 4,4%de la población encuestadareconoce que no ahorra porque no tiene conocimientos sobre cómo crear ese hábito.

En términos de gestión de su dinero, la gran mayoría de la población (85%) se considera organizada con su dinero (el 41,7% se define como “muy organizada” y el 43,3% como “algo organizada”). Como reflejo de esto, un 31,3% afirma que revisa sus gastos e ingresos a diario, sobre todo las personas de 41 a 55 años, un 43,6% lo hace semanalmente, un 18,9% de forma mensual y solo un 6,2% rara vez o nunca.

¿Cómo ahorra la sociedad española?

La mayoría de la población en España mantiene algún tipo de hábito de ahorro mensual, aunque la capacidad para hacerlo y la forma de gestionar el dinero varían de manera significativa. Ante la pregunta de ¿cómo prefieres ahorrar?, la respuesta más habitual es mantener el dinero en una cuenta corriente para disponer de él de forma inmediata (46%), seguida de la cuenta de ahorro tradicional (28,9%) y, en menor medida, de los depósitos a plazo fijo (15,4%). Un 9,7% prefiereguardar efectivo sin depositarlo en un banco, la opciónpreferida de la población más joven (entre 18 y 25 años), entre las que un 15,3% elige este método.

Entre la población que consigue ahorrar siempre o casi siempre, un 39,5% destina a ese ahorro menos del 10% de su sueldo, un 40,1% reserva entre el 10% y el 20% y solo un 20,3% supera el 20% de ahorro respecto a sus ingresos, la tasa óptima recomendada por la regla financiera del 50/30/20.

Las personas encuestadas entre 26 y 40 años, las que tienen estudios superiores, aquellas que viven solas y quienes trabajan son las que más ahorran. La generación más joven, de 18 a 25 años, tiene buenos hábitos de ahorro, con un 47,3% que dice ahorrar siempre y un 35,4% que reconoce hacerlo a veces. Además, en esa franja de edad, el 34% afirma que no es capaz de ahorrar más del 10% del sueldo, mientras que un 44,3% asegura guardar entre el 10% y el 20%. Entre los motivos para no ahorrar, el 41,3% señala como obstáculo principal los pocos ingresos y su inestabilidad económica.

El Banco Santander ha incorporado a Declan Canavan como nuevo responsable de Distribución Institucional de su área de Gestión de Activos de Inversión Alternativa, según ha podido confirmar Funds Society. Canavan se une a la firma desde BNP Paribas, donde ha desempeñado el cargo de responsable de Ventas de Mercados Privados desde 2021.

“Desde su nuevo rol, y en colaboración con el equipo de Ventas Institucionales de SAM, Declan tendrá como objetivo ampliar y reforzar nuestras capacidades actuales, de forma que contemos con una propuesta de valor diferencial en el lanzamiento de futuros fondos”, ha explicado en un comunicado interno. La entidad reconoce que uno de sus focos de crecimiento para los próximos años es “seguir impulsando el negocio de alternativos” y dentro de este objetivo “la captación de inversión institucional es un pilar estratégico para nuestro crecimiento”.

Declan se incorpora a SAI procedente de BNP Paribas Asset Management. Con más de 25 años de experiencia en la industria, Declan ha ocupado diferentes puestos de liderazgo en entidades como MJ Hudson, J.P. Morgan Asset Management o Barclays Capital, especializándose en Activos Alternativos y Financiación Privada. Es licenciado en Economía por la Universidad de Bath.