Tras una pausa de nueve meses, la Reserva Federal volvió a recortar tipos en su última reunión, una decisión esperada pero no exenta de implicaciones. Jerome Powell dejó claro que el equilibrio entre inflación y empleo —núcleo de su mandato— ha virado, con un sesgo creciente hacia la preocupación por el deterioro del mercado laboral.

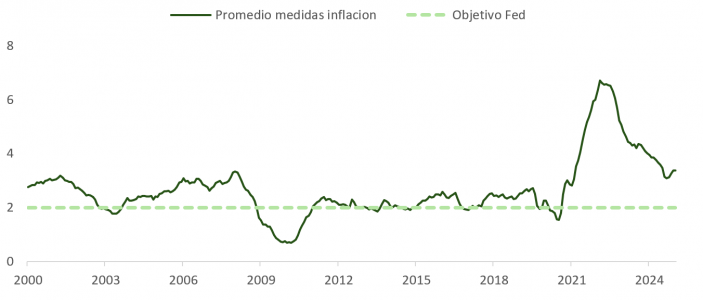

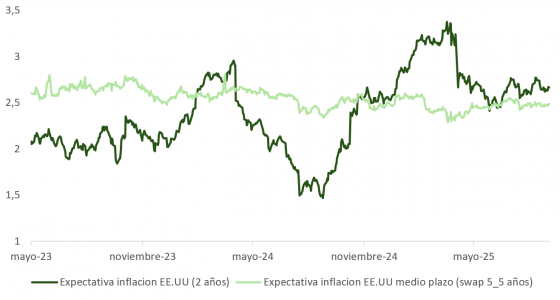

En línea con su mensaje en Jackson Hole, Powell subrayó que los riesgos inflacionarios se han moderado. La incertidumbre generada por la política arancelaria de la administración Trump sigue presente, pero los datos apuntan a una inflación contenida tanto en el corto como en el largo plazo. Métricas como el IPC “recortado” (Fed de Cleveland) o el IPC “persistente” (Fed de Atlanta) han repuntado desde abril, aunque los swaps a dos años indican que el pico ya quedó atrás.

Los swaps 5y5y, por su parte, se mantienen estables y muy cerca del objetivo de largo plazo de la Fed, lo que refuerza la tesis de que la autoridad monetaria se siente cómoda con el nivel de inflación proyectado.

Mercado laboral: tensiones ocultas bajo la superficie

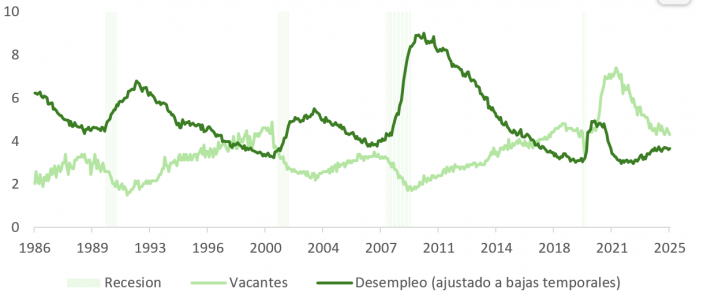

El mercado laboral es ahora el centro de atención. La fuerte caída en la inmigración ha reducido la oferta de trabajadores. Y aunque la demanda también se ha moderado, la tasa de participación sigue disminuyendo, lo que mantiene el desempleo dentro del rango de confort de la Fed… por ahora.

Las previsiones revisadas para 2026 y 2027 anticipan menos desempleo, pero el contexto es frágil. La revisión del BLS situó la creación de empleo entre marzo 2024 y marzo 2025 en 900.000 trabajadores menos de los contabilizados originalmente. La media de nuevos puestos creados cayó a apenas 29.000 mensuales en los últimos tres meses, muy por debajo de los entre 70.000 y 100.000 necesarios para mantener el equilibrio. Esto mantiene alerta a la Fed, con altas probabilidades de nuevos recortes de 25 puntos básicos en octubre (87%) y en diciembre (92%), según el mercado de futuros y el dot plot. Aun así, solo la mitad de los miembros del FOMC respalda esa doble reducción.

Powell fue claro: “La demanda de mano de obra se ha debilitado y el ritmo reciente de creación de empleo parece estar por debajo de la tasa de equilibrio necesaria para mantener constante la tasa de desempleo”.

Política monetaria: camino hacia la neutralidad

Powell insistió en que no existe un plan predefinido: cada decisión se tomará reunión a reunión. Sin embargo, el nuevo equilibrio —menos presión inflacionaria y mayor debilidad en el empleo— sugiere que los tipos deben moverse hacia niveles neutrales.

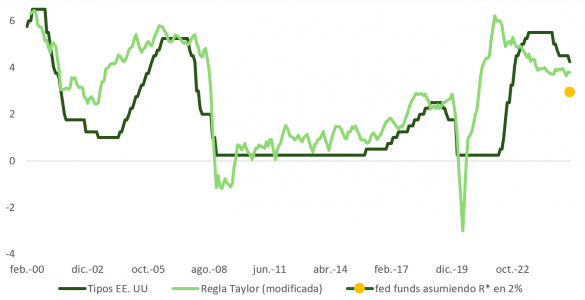

La Regla de Taylor confirma que los Fed Funds aún se encuentran en terreno restrictivo. Las proyecciones implícitas en las curvas de futuros y swaps parecen razonables, aunque el margen de error sigue elevado por la incertidumbre macro. Powell fue tajante: “No hay un camino libre de riesgo”.

Tensiones políticas y señales mixtas

Durante la rueda de prensa, surgieron dudas sobre la aparente disonancia entre las proyecciones económicas —más inflación y menos paro— y el ritmo moderado del ajuste monetario. Algunos interpretan esto como una señal de presión política, especialmente por parte del presidente Trump.

El contraste entre los defensores de un ajuste moderado (Waller y Bowman, con 0,25%) y los más agresivos (Miran, proponiendo 0,5%) podría leerse como una afirmación de independencia frente a las presiones externas. La Fed parece decidida a marcar distancia con cualquier narrativa partidista.

Implicaciones de mercado: duración, dólar y posicionamiento

Con la curva descontando hasta cinco recortes adicionales de aquí a diciembre de 2026, el riesgo recae ahora sobre quienes mantienen posiciones cortas en dólar y largas en duración.

El plan fiscal OBBA, que equilibra estímulos con recortes de gasto, es favorable al crecimiento en 2026. La política monetaria se flexibiliza mientras las empresas siguen reportando crecimiento en los beneficios por acción, una combinación inusual en este punto del ciclo.

La normalización del mercado laboral tras las distorsiones pospandemia refuerza la tesis de que no habrá una recesión inducida por la demanda. El modelo de PIB de la Fed de Atlanta para el trimestre actual anticipa, de hecho, una aceleración del crecimiento.

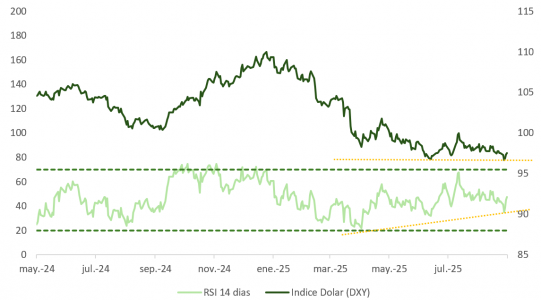

Valoración del dólar y flujos hacia activos estadounidenses

El dólar sigue sobrevalorado según la paridad de poder adquisitivo, pero su reciente caída frente al euro ha sido abrupta. Los indicadores de posicionamiento y sentimiento sugieren espacio para una consolidación de las ganancias de la divisa europea.

Los datos de confianza empresarial en Europa, como el ZEW o el Sentix, se han deteriorado en septiembre. Esto incrementa la probabilidad de sorpresas macroeconómicas positivas en Estados Unidos, lo que podría atraer flujos hacia activos denominados en dólares.

Desde el punto de vista técnico, la divergencia positiva entre el precio y el RSI (Relative Strength Index) refuerza esta visión de soporte al dólar en el corto plazo.

DBS, Franklin Templeton y Ripple se han asociado para ofrecer a inversores acreditados e institucionales nuevas soluciones de negociación y préstamo basadas en fondos del mercado monetario tokenizados y la stablecoin Ripple USD. Según explican, esta colaboración, formalizada mediante un memorando de entendimiento, combina la experiencia de una de las mayores instituciones financieras de Asia, un gestor de inversiones global y un líder en soluciones de blockchain y criptomonedas.

Según la visión de las tres compañías, los inversores en activos digitales suelen invertir directamente en tokens nativos de blockchains públicas como Bitcoin, Ether o XRP, exponiéndose a la alta volatilidad del mercado y sin obtener rentabilidad sobre sus carteras. Con el objetivo de ofrecer mayor flexibilidad, DBS Digital Exchange (DDEx) listará sgBENJI, el token del fondo del mercado monetario tokenizado de Franklin Templeton (Franklin Onchain U.S. Dollar Short-Term Money Market Fund), junto con RLUSD. Los clientes elegibles podrán intercambiar RLUSD por sgBENJI, lo que les permitirá reequilibrar sus carteras hacia un activo relativamente estable de manera continua y en minutos, obteniendo rentabilidad incluso durante periodos de alta volatilidad.

En una segunda fase, DBS estudiará la posibilidad de que los clientes utilicen sus tokens sgBENJI como colateral para acceder a crédito, ya sea directamente con el banco mediante operaciones de recompra (repo) o a través de plataformas de terceros donde DBS actuaría como custodio del colateral. Esto ofrecerá acceso a mayores fuentes de liquidez y mayor seguridad tanto para los clientes como para los prestamistas.

Fortalecimiento del ecosistema de valores tokenizados

Para reforzar el ecosistema de tokenización, Franklin Templeton emitirá sgBENJI en la blockchain XRP Ledger, de nivel empresarial. Esta incorporación mejora la interoperabilidad entre diferentes redes, facilitando el acceso a participantes diversos del ecosistema. XRP Ledger fue seleccionada por su rapidez, eficiencia y bajos costos de transacción, lo que permite gestionar con eficacia un activo de gran volumen y baja latencia como un fondo tokenizado.

“Los inversores en activos digitales necesitan soluciones que respondan a las exigencias únicas de una clase de activos global y disponible 24/7. Esta asociación demuestra cómo los valores tokenizados pueden aportar eficiencia y liquidez a los mercados financieros globales”, afirmó Lim Wee Kian, CEO de DBS Digital Exchange.

“Creemos que la blockchain y la tokenización abren nuevos casos de uso con capacidad de transformar el ecosistema financiero. Aprovechando la experiencia de Franklin Templeton, nos entusiasma asociarnos con DBS y Ripple para ofrecer soluciones de trading y préstamo de vanguardia”, declaró Roger Bayston, Head of Digital Assets de Franklin Templeton.

“2025 ha estado marcado por primicias en la adopción de blockchain por instituciones financieras tradicionales. Esta alianza permite operaciones repo con un fondo tokenizado y RLUSD como medio de intercambio regulado y líquido, un verdadero cambio de paradigma. Los inversores podrán reequilibrar sus carteras entre una stablecoin y un fondo generador de rentabilidad, dentro de un único ecosistema confiable, optimizando eficiencia de capital y liquidez”, señaló Nigel Khakoo, VP y Global Head of Trading and Markets en Ripple.

La Asociación Brasileña de las Entidades de los Mercados Financiero y de Capitales (Anbima) ha firmado un acuerdo con EFPA España para el reconocimiento mutuo de certificaciones a partir de 2026. Según explica la organización, “a partir del próximo año, nuestras certificaciones profesionales pasarán a ser reconocidas oficialmente en territorio español y viceversa”. La asociación recuerdan que “los certificados emitidos por EFPA permitirán a los profesionales brasileños ejercer en toda la Unión Europea.”

La primera equivalencia será entre la CPA (Certificación Profesional Anbima) y la EIP (European Investment Practitioner). De acuerdo con Anbima, “el reconocimiento mutuo comienza a tener vigencia a inicios de 2026, cuando entra en vigor nuestra nueva estructura de certificaciones orientadas al área de distribución de productos financieros». La entidad informa que “más de 410.000 profesionales brasileños certificados por Anbima podrán beneficiarse del reconocimiento internacional.”

En cuanto a los requisitos de movilidad, Anbima afirma que, para la obtención de la EIP por profesionales brasileños, será necesaria “solo una capacitación complementaria sobre aspectos del mercado español». Además, el acuerdo también establece que “los profesionales certificados en España podrán ejercer en Brasil, siempre que realicen igualmente un curso complementario sobre el funcionamiento del mercado de distribución nacional, que será ofrecido por Anbima.”

Para Tiago Feitosa, CEO de T2 Educação, una de las mayores empresas de cursos preparatorios para el sector en Brasil, “en la práctica, el profesional de Brasil tendrá un acceso más simplificado para trabajar en el exterior, en caso de que lo desee». Según matiza, “la certificación de Anbima no cubre la exigencia regulatoria en Europa” y destaca que “para que un profesional certificado pueda trabajar en España -es importante subrayar que, en este momento, el acuerdo es únicamente con España— será necesaria solo una capacitación complementaria sobre aspectos del mercado español”. En sentido inverso, Feitosa afirma que “aunque sea prematuro concluir todas las adaptaciones en el mercado brasileño”, ya está definido que “para los profesionales españoles que deseen trabajar en Brasil, deberán cursar con Anbima una capacitación complementaria enfocada en las especificidades del mercado brasileño,” formación que, según él, “inicialmente se sabe que será ofrecida por la asociación.”

Para Zeca Doherty, director ejecutivo de Anbima, “el primer acuerdo bilateral internacional de las certificaciones de Anbima refuerza la credibilidad de nuestras certificaciones y abre puertas para que los profesionales brasileños trabajen en el extranjero con reconocimiento oficial. Es una diferenciación real para quienes actúan en la distribución de productos financieros». Desde Anbima subrayan que el reconocimiento “está alineado con las exigencias de la MiFID II” y que la asociación con la EFPA España tendrá una validez inicial de tres años, con el objetivo de “reforzar nuestro compromiso con la cualificación, la ética y la movilidad internacional de los profesionales del mercado financiero.”

La semana toca a su fin con la mirada puesta en cómo los mercados han reaccionado tras las últimas decisiones de política monetaria: la Reserva Federal (Fed) confirmó un recorte de 0,25%, mientras que el Banco de Inglaterra (BoE) y el Banco de Japón (BoJ) mantuvieron los tipos sin cambios. En consecuencia, el dólar estadounidense avanzó levemente el jueves tras una sesión de operaciones volátil, la libra esterlina se debilitó y la relación el dólar/yen cayó más del 0,52% justo después de la decisión.

Según la visión de las gestoras internacionales, los bancos centrales occidentales se encuentran en este momento del ciclo próximos al tipo de interés neutral. “Es decir, el punto de equilibrio en el que los tipos de interés no restringen ni estimulan la actividad económica y pueden verse influidos por diversos factores, como el crecimiento de la productividad o la demografía”, explica James Bilson, estratega de renta fija global de Schroders. Pese a la gran experiencia de las instituciones monetarias, resulta muy difícil saber cuál es el tipo neutral. En opinión de Bilson, si un banco central considera que ha alcanzado la neutralidad, es probable que reaccione ante datos nuevos de forma diferente a uno que considera que está en territorio restrictivo.

La Fed: ejercicio de equilibrio

En esa búsqueda de equilibrio, los datos siguen siendo la brújula para las instituciones moneterias y, por supuesto, para la Fed. Según Jean Boivin, responsable de BlackRock Investment Institute, la perspectiva de recortes de tasas de la Fed depende de que el mercado laboral se mantenga lo suficientemente débil, y hace que la política futura sea muy dependiente de los datos. De hecho, Powell, se refirió a esto como un recorte de “gestión de riesgos”, enfatizando este movimiento como una forma de seguro contra las crecientes señales de debilidad del mercado laboral.

Para Boivin es relevante mantener una mirada más amplia. “Powell reconoció que no existe un camino libre de riesgo para la política y las tensiones en curso en su mandato de apoyar el crecimiento y contener la inflación. Vemos las tensiones reales en otro lugar: mantener controlada la inflación y los costos de servicio de la deuda. Nuevamente, un mercado laboral débil dio a la Fed cobertura para reanudar los recortes de tasas. Esa tensión entre inflación y costos de servicio de la deuda podría reavivarse fácilmente si los recortes de tasas de la Fed ayudan a impulsar la confianza empresarial – y la contratación. Por ahora, los mercados ven que esa tensión se disipa – y la prima que los inversionistas exigen por el riesgo de mantener bonos a largo plazo ha caído bruscamente en las últimas semanas”, comenta.

BoE: contener la inflación

En Reino Unido, el Banco de Inglaterra (BoE) cumplió con las previsiones del mercado y de los expertos y mantuvo los tipos de interés sin cambios, situándose de nuevo al 4%. Según explica Mahmood Pradhan, director de Macroeconomía Global del Amundi Investment Institute, aunque su decisión estaba clara, la institución monetaria sigue enfrentándose a decisiones difíciles sobre qué hacer a continuación. “Las cifras de agosto mostraron que la inflación es alta y persistente, pero el crecimiento es irregular y la Fed parece haber vuelto a una senda prolongada de recortes de tipos. Creemos que el BoE tendrá que recortar 25 puntos básicos en diciembre y reducir su balance en 70.000 millones de libras esterlinas durante los próximos 12 meses está en línea con las expectativas, pero la reducción de 20.000 millones de libras esterlinas en las ventas de bonos del Estado debería apoyar el mercado de bonos”, explica Pradhan.

Según el análisis de Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management, el gobernador del BoE puede querer recortar las tasas si pueden, pero esto dependerá de que los precios se moderen o de un enfriamiento más rápido en las cifras de empleo. Su perspectivas es clara: “Seguimos pensando que los riesgos de estanflación están presentes en el Reino Unido, y por lo tanto será difícil para el BoE actuar. Mientras tanto, los riesgos políticos nos mantienen cautelosos con respecto a la libra. Ciertamente, si Starmer saliera repentinamente en algún momento, pensamos que esto podría llevar a una presión material sobre los activos y la divisa del Reino Unido, por el temor a una alternativa de izquierda más dura”.

BoJ: un tono agresivo

En el caso de Japón, el BoJ ha dejado los tipos sin cambios, una decisión también ampliamente esperada por el mercado. Sin embargo, los expertos reconocen que sorprendió su tono agresivo y ahora comienza a descontarse la probabilidad de un subida de tipos para su reunión de octubre. Según Dowding, parece plausible que el BoJ desee esperar una mayor certeza en torno al liderazgo político de Japón, tras la salida de Ishiba. “Si la contienda por el liderazgo del LDP diera como resultado un candidato de ‘negocios como siempre’, como Koizumi, esto podría allanar el camino para una posible subida de tasas tan pronto como en octubre – un escenario que también podría ver al yen fortalecerse aún más”, apunta el experto de RBC BlueBay AM.

Para Christophe Braun, director de Inversiones en Renta Variable en Capital Group, la decisión del BoJ subraya su postura cautelosa ante la desaceleración de la inflación y la incertidumbre global, priorizando la estabilidad frente a un endurecimiento prematuro. “Al preservar la flexibilidad de su política, el BoJ señala su disposición a responder a la volatilidad externa mientras sigue evaluando la solidez de la recuperación económica de Japón. A diferencia de EE.UU. y Europa, donde los bancos centrales se inclinan hacia recortes de tipos, las condiciones macroeconómicas de Japón exigen un enfoque más deliberado. La estrategia del BoJ respalda las primeras fases de un ciclo deflacionario, en lugar de revertir el rumbo. Esperamos que el yen se fortalezca gradualmente a medida que se reduzcan los diferenciales de tipos de interés, lo que aumentará el poder adquisitivo de Japón y respaldará la demanda interna”, explica Braun.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Angelo Meda (Banor); René Nicolodi (Swisscanto); en el panel, Diego Fernandez Elices (A&G Banco), Raheel Altaf (Artemis), François Collet (DNCA, Natixis IM), Pierre Puybasset (LFDE) y Toby Warburton (State Street IM).).

Si hay una palabra que pueda describir cómo está yendo 2025, esa es intensidad: hemos presenciado fuertes picos de volatilidad, niveles extremos de concentración del mercado, incremento de los riesgos geopolíticos, valoraciones en máximos y activos tradicionalmente refugio que no han dado la talla. Frente a este complejo entorno, las gestoras Swisscanto International Asset Management, Banor, Artemis, DNCA (parte de Natixis IM), La Financière de L’Echiquier y State Street Investment Management presentaron un amplio abanico de soluciones de inversión, con tres grandes ideas como premisa: buscar activos que aporten descorrelación del mercado, incrementar la diversificación de las carteras y aprovecharse del aumento de la dispersión en un amplio número de clases de activos. Inversión temática, small caps, estrategias long/short, emergentes o renta fija gubernamental son algunas de ellas.

Swisscanto Lux: 2025 ha sido divertido, pero no tanto

El primero en abrir la veda fue René Nicolodi, Director de las soluciones de renta variable y temáticos de Swisscanto Lux en Zürcher Kantonalbank, que constató que este 2025 está dominado por un fuerte apetito por el riesgo y niveles muy elevados de concentración en los mercados: como explicó el experto, el 76% de una cartera global tipo está en renta variable estadounidense, y un 10% en grandes tecnológicas. “Son concentraciones extremas que no hemos visto en muchos años”, afirmó, poniendo como ejemplo que hoy el valor en bolsa de Tesla es superior al PIB español. “Vemos una complacencia hacia el riesgo extremadamente fuerte”, concluyó.

Nicolodi habló de que el mundo está viviendo una fase de “desglobalización y reorganización de las potencias” que están vigilando desde la gestora, por considerar que tendrán un impacto sobre sus estrategias de inversión en renta variable a largo plazo. De hecho, desde Swisscanto han identificado varios movimientos de rotación en el mercado: de EE.UU. al mercado europeo y a los emergentes, rotación hacia el oro y repunte de las criptomonedas, pero con mucha volatilidad. “Es raro que renta variable y oro suban al mismo tiempo, denota cierto elemento de aversión al riesgo que debemos tener en cuenta”, observó el experto.

El experto citó un amplio abanico de riesgos a monitorizar, como el endeudamiento récord del gobierno de estadounidense con su impacto sobre el comportamiento de los treasuries. También de que los aranceles aún no han tenido un impacto sustancial sobre unos mercados que están en máximos, pero sí se observa una caída del gasto discrecional del consumidor estadounidense. “Solo se han visto bajadas de ese tipo en los últimos 60 años con recesión, pero ahora el riesgo de recesión está muy bajo (30% en USA y 25% en UE)”, añadió el experto; en Swisscanto están trabajando con un escenario de enfriamiento de la economía.

En la firma suiza se declaran positivos en el mercado europeo, en emergentes y, de forma selectiva, en compañías americanas. Dicho esto, Nicolodi explicó que en la firma están trabajando con un acercamiento que combina inversión temática e integración de inversión en calidad (combinada con sostenibilidad) como claves para ayudar a sus clientes a mantener sus carteras bien diversificadas y protegidas frente a riesgos bajistas. Dentro de la inversión temática, Nicolodi resaltó el atractivo de las small caps por valoración, perspectiva de crecimiento de los beneficios, mejor posicionamiento ante los aranceles, sus niveles de diversificación sectorial y su posicionamiento en un contexto de riesgo de recesión bajo y recortes de tipos de interés.

Banor: la importancia de generar rendimientos no correlacionados con el mercado

Angelo Meda, director de renta variable y gestor, fue el encargado de presentar el fondo Banor Sicav Mistral Long Short Equity, una estrategia long short de renta variable europea. Banor es una gestora italiana que ha sido independiente desde su fundación en 1989 y que cuenta con más de 14.000 millones de euros repartidos en activos bajo gestión, asesoramiento y gestión discrecional, con oficinas en Londres, Milán, Roma, Montecarlo, Turín y Biella.

Meda lleva gestionando activos junto con Luca Riboldi desde 2004: “En una industria donde las personas son importantes, la estabilidad del grupo es lo que da calidad. Contamos con equipos que llevan trabajando juntos 7-8 años”. El Banor Sicav Mistral Long Short Equity toma como referencia un índice compuesto al 50% por el EuroStoxx y 50% cash; la idea es obtener “un rendimiento similar al EuroStoxx con la mitad de volatilidad a cinco años, gracias a un fuerte control de los riesgos a la baja”. La estrategia presenta una baja correlación respecto a los principales activos, tomando como referencia el MSCI World para acciones, el Bloomberg Global Aggregate Bond para bonos, el HFRX Hedge para hedge funds y el Bloomberg Commodities Index para materias primas.

El equipo realiza un exigente proceso de análisis en el que, a partir de la renta variable global, delimita un universo de unas 270 compañías para, siguiendo un acercamiento sectorial, identificar ideas temáticas de inversión. “No nos enamoramos de las compañías, priorizamos la disciplina sobre la emoción”, afirma Meda.

Esto explica que entre 2023 y 2024 lo que más rendimiento aportó a la cartera fueron posiciones largas en acciones de calidad, acciones del sector defensa, una serie de pares long/short y una asignación del 22% a bonos. Hoy, la visión de la firma es que las acciones europeas del sector defensa “están en una situación similar a las acciones ligadas a la IA en EE.UU., no tienen ninguna lógica”. Lo que está generando alfa este año es el posicionamiento en small caps (con nombres como TechnoGym o Reply), que destacan que están cotizando “con el descuento más grande de la historia ahora mismo”, así como en situaciones especiales (como la fusión entre Saipem y Subsea7), trades de pares como Martin Marietta/Vulcan Materials o acciones defensivas como Carrefour, ya que el PER actual del segmento de Alimentación se encuentra en niveles similares a los de 2007, cuando los tipos de interés eran un 2% más elevados que actualmente.

Emergentes, temáticos y renta fija: las ideas de Artemis, State Street IM, LFDE y DNCA

Renta variable emergente con foco en small caps o value; inversión en temáticas de crecimiento a largo plazo como la inteligencia artificial o el espacio; o renta fija gubernamental: fueron algunas de las ideas de inversión de las que se habló en la mesa titulada “Inestabilidad y oportunidad: distintas brújulas para el inversor”, defendidas por expertos de las gestoras Artemis, DNCA (Natixis IM), LFDE y State Street IM. El debate, moderado por Diego Fernandez Elices,director de Inversiones (CIO) en A&G Banco, giró en torno a oportunidades de inversión en un entorno inestable.

Pierre Puybasset, portavoz del equipo de gestión en LFDE, destacó el potencial de temáticas a largo plazo como la IA o la economía espacial, que nutren dos de sus fondos más emblemáticos. En 2010 la entidad empezó a idear estrategias dedicadas a beneficiarse de tendencias específicas, y la primera fue la inteligencia artificial. “Fue un timing perfecto, porque mucha gente empezaba a hablar de IA, pero no había muchas estrategias centradas en la misma. Se trata de una solución para beneficiarse de una tendencia de largo plazo: puede haber volatilidad a corto pero, mirando a futuro, la temática continuará creciendo de forma constante durante los próximos 10 años”, defendió. En este tiempo, la estrategia ha pasado de contar con un volumen modesto a alcanzar los 1.000 millones de euros en activos. El experto también destaca cómo ha madurado del sector, de forma que ya pueden beneficiarse de sus capacidades como stock pickers.

Puybasset destacó también el fondo dedicado a la temática espacial, lanzado en 2021: en ese momento, no había muchas empresas listadas y todavía hoy es un sector menos maduro que el de la IA, con firmas que todavía no son rentables, pero conlleva una dinámica de crecimiento de largo plazo. “Apostamos por una temática más madura y menos volátil como la IA y otra que aún es volátil, como la espacial”, resumió.

Preguntado sobre qué característica ofrece mejor protección a la hora de seleccionar acciones, apuntó a las valoraciones pero también al crecimiento. “En cualquier inversión debes ser cauto con la valoración. Además, todavía creemos que el crecimiento es una característica interesante porque lleva a altos beneficios y flujos de caja, y hay que tenerlo en consideración, porque el mercado penaliza a firmas que no crecen. Nos gusta esta característica en las temáticas por las que apostamos, IA y espacio, territorios que seguirán creciendo a pesar de las circunstancias”. La idea clave de su discurso fue que, “en un futuro con menos crecimiento, aún hay temáticas que pueden beneficiarse del mismo: son posiciones satélite, a incluir en una cartera con diversificación, que, con un horizonte de 10 años, reflejarán ese crecimiento en sus valoraciones. Pero siempre hay que invertir cuidando mucho las valoraciones, haciendo un verdadero trabajo de active managers”, apostilló.

Cambio de patrón en la aproximación a los emergentes: small caps y value

Toby Warburton, Head of Active Portfolio Management en State Street Investment Management, habló de cambios en los patrones para invertir en mercados emergentes, para señalar las virtudes de su estrategia. Así, recordó que hace décadas, la inversión en estos mercados a través de vehículos indexados según su capitalización de mercado era una buena idea, con la que se podían lograr retornos del 10-12% anuales. Pero esos retornos de doble dígito, advirtió, ya no volverán, considerando que ya no ofrecen descuentos en sus valoraciones en algunos casos. También indicó que ha evolucionado el planteamiento de diversificación en la inversión en emergentes: “Ha cambiado la forma en la que se invierte en emergentes: hacer apuestas por países va a tener menos éxito que antes. Algunos mercados ofrecen descuentos en sus valoraciones pero para tener una estrategia realmente diversificada, hemos de poner el foco en la selección de valores, en lugar de invertir por países”. Y, como clave para protegerse, con una estrategia de inversión centrada en el largo plazo.

Warburton defendió la capacidad de State Street para seleccionar valores emergentes, principalmente small caps, a lo largo de un amplio rango de regiones y países, niveles de riesgo y estilos de inversión. “Con las small caps emergentes, buscamos capturar el crecimiento emergente, más ligado a su historia y a su crecimiento local y temáticas concretas, frente a las large caps, más vinculadas a sectores como IT o comercio global. La estrategia puede lograr una mayor diversificación y generar un gran alfa. La beta es historia”, indicó.

También de oportunidades en acciones emergentes habló Raheel Altaf, Fund Manager en Artemis, que defendió una estrategia basada en la selección de valores y sesgo value. “Tenemos un sesgo value; muchos gestores invierten en estos mercados con un sesgo growth pero nosotros no, pensamos que hay empresas muy sobrevaloradas frente al índice. Miramos al otro lado del espectro para ofrecer diversificación al invertir en mercados emergentes y en renta variable. La inversión bursátil está dominada por las posiciones en EE.UU., y, sobre todo tras la crisis financiera, los bajos tipos llevaron a los inversores a comportamientos especulativos, de forma que hay parte del mercado sobrevalorada, y ahí es donde detectamos oportunidades”.

Para el gestor, la renta variable es el activo donde pueden encontrarse retornos reales, pese a todos los problemas, recesiones, temas políticos y crisis que ocurran. Pero hay que invertir con diversificación y un buen approach: “Si compras una firma con baja valoración, el precio de entrada te protege de la volatilidad, de las decisiones humanas erróneas… ahora vemos los mercados muy concentrados en EE.UU. y en vehículos pasivos que funcionan bien a corto plazo pero todo puede darse la vuelta. Apostamos por un enfoque activo, diferenciado y por disciplina en las valoraciones”, añadió.

Sobre el entorno actual, y especialmente sobre el desafío de las guerras comerciales, mostró una visión crítica: “Hay que diferenciar entre la política y sus resultados. Hay una percepción de que Trump tiene mucho poder e influencia y es capaz de forzar al mundo, pero en realidad la economía estadounidense afronta problemas. Hay menos confianza, el dólar no va ser el refugio seguro que ha sido en el pasado y hay que evaluar cuánto poder negociador tiene realmente, considerando que los semiconductores vienen en su mayoría de Asia, y otros recursos de los mercados emergentes. Además, si miramos cómo están respondiendo algunas economías al proteccionismo, como China, vemos que está reduciendo la dependencia del comercio estadounidense, mirando más a Europa y Asia, hay formas en las que se puede contestar. Creo que las personas son demasiado pesimistas con respecto al impacto de las guerras comerciales en los mercados emergentes”, apostilló.

La vuelta a escena de la renta fija gubernamental

Más allá de la renta variable, también puede ser el momento de mirar posiciones en los mercados de deuda, considerando la actual situación económica monetaria. François Collet, Fixed Income Portfolio Manager and Deputy CIO en DNCA ( Natixis IM), defendió la idea de que, habiendo estado cortos en renta fija en los últimos tiempos, “ahora, con un escenario de desaceleración económica, podría ser de nuevo momento de comprometerse en posiciones más largas en el espacio de la deuda pública gubernamental, añadiendo duración para beneficiarnos de los próximos movimientos de los mercados”. Collet indicó que estamos por encima de los tipos neutrales, situación que podría corregirse en los próximos meses. De hecho, la tendencia es que los QE y las políticas de los bancos centrales han aplanado las curvas y las autoridades están normalizando sus políticas tras un periodo más agresivo de lucha contra la inflación. Por parte de la Fed, ve un desequilibrio y cree que volverá a la neutralidad. Sin embargo, en los últimos meses las primas se han “reconstruido”.

“Muchos inversores temen invertir en gobiernos por sus altos niveles de déficit, y es normal pero no creo que sea el caso en todas partes: sí en EE.UU. y Francia pero no en todos los países del mismo modo. Al final, no hay mucho espacio para ver altas primas, las curvas se normalizarán y cuando veamos desaceleración en la economía tendremos que construir mayores porciones en renta fija en las carteras”, defendió. En su opinión, existen oportunidades en el activo pero también los spreads están comprimidos en algunos segmentos, como en la deuda corporativa: por eso mira hacia la deuda de gobiernos a 10 años. “Vemos valoraciones más atractivas en los gobiernos que en el pasado, pero no defendemos la misma idea para el crédito”, añadió.

Sobre la situación de inestabilidad política en Francia, defendió estar fuera de ese mercado, que no ofrece recompensa por el riesgo, y mostró preferencia por países como España, Japón, Reino Unido o Australia. También descartó EE.UU., ante preocupaciones por la sostenibilidad fiscal, y por cambios en el balance entre la oferta y demanda de las emisiones de deuda a largo plazo.

El broker europeo Trade Republic ha anunciado una asociación estratégica con Apollo y EQT para expandir sus servicios y ofrecer acceso a los mercados privados. Según ha explicado, en los próximos meses, el banco lanzará dos clases de activos adicionales. A través de su nueva plataforma de inversión, sus clientes podrán invertir en un fondo de capital privado desde 1 euro y disponer de la opción de vender mensualmente en el mercado interno.

“La creación de riqueza a largo plazo es más que simplemente un plan de ahorro en ETFs. Se trata de la combinación de varias clases de activos. Ahora, estamos haciendo crecer Trade Republic de la actividad de broker a la de wealth management. Todo el mundo en Europa debe tener la oportunidad de invertir como los muy ricos, de manera simple, segura y al menor costo posible. Tras nuestra expansión a la banca, con cuentas corrientes y tarjetas, este es el hito más significativo desde nuestra fundación. Con Apollo y EQT, hemos asegurado a dos de las gestoras de mercados privados más importantes como socios estratégicos para nuestros clientes”, explica Christian Hecker, cofundador de Trade Republic.

Según detallan, crearán una nueva oferta de productos para invertir en compañías privadas, que representan el 88% de la economía, y permitir a los inversores minoristas participar en el rendimiento de estas compañías y diversificar aún más sus carteras. “Esta clase de activo ha superado a los mercados públicos durante décadas”, destacan.

Desde Trade Republic destacan que la mayoría de las carteras de los inversores individuales están limitadas a ETFs y acciones de compañías que cotizan en bolsa, aunque los mercados públicos solo representan una fracción de la economía total invertible. “A través de nuestra asociación con Trade Republic, estamos dando acceso a una cartera global y diversificada de mercados privados mediante las estrategias probadas de EQT, una oportunidad históricamente reservada a los inversores institucionales”, añade Peter Beske Nielsen, Global Head of Private Wealth & Evergreen Solutions en EQT.

La firma defiende que los mercados privados pueden ayudar a los inversores a lograr una mayor diversificación, frente al tradicional 60% que representan las acciones y los ETFs en las carteras de los inversores. Con esta nueva oferta, Trade Republic está permitiendo a sus clientes estructurar su patrimonio de una manera que antes solo era accesible a los grandes patrimonios y a los inversores institucionales. “Con esta nueva asociación, combinando la experiencia de Apollo con el poder innovador de Trade Republic, estamos atendiendo a un conjunto mucho más amplio de inversores en toda Europa. Juntos nos complace impulsar la continua democratización de los mercados privados”, comenta Veronique Fournier, Head of EMEA Global Wealth de Apollo.

Nombramiento en España

Además, Trade Republic ha anunciado el nombramiento asume el nombramiento de Pablo López Gil-Albarellos Country Manager para España y Portugal, tras la salida de Antón Díez Tubet, con el objetivo de reforzar su compromiso con la región ibérica, «uno de sus mercados clave, donde ya cuenta con más de 1 millón de clientes», ha asegurado la plataforma.

Pablo López Gil-Albarellos se unió a Trade Republic en 2021 para liderar el lanzamiento en España y actualmente dirige Operaciones de Producto para tarjetas, cuentas corrientes y cuentas familiares. Ha construido y escalado equipos interfuncionales, supervisado la localización del producto y la sucursal española, y ayudado a lanzar la tarjeta de Trade Republic en 18 mercados. Antes de Trade Republic, Pablo trabajó en Monitor Deloitte asesorando a instituciones financieras de primer nivel en estrategia, fusiones y adquisiciones y crecimiento fintech. Tiene una doble titulación en Derecho y Empresa por la Universidad Autónoma de Madrid, España.

Desde la compañía destacan que el nombramiento de Pablo López Gil-Albarellos y la apertura de Mercados Privados “marcan un paso decisivo” en su misión de democratizar la creación de riqueza en Iberia y “ayudar a los españoles y portugueses a cerrar la brecha de pensiones”.

La SEC de Estados Unidos aprobó nuevas normas que simplifican la cotización de productos cotizados en bolsa (ETPs) basados en materias primas, incluyendo aquellos respaldados por criptoactivos.

La medida permitirá a tres bolsas nacionales de valores listar y negociar estos instrumentos bajo estándares genéricos, lo que elimina la necesidad de una aprobación individual de la agencia para cada caso. A partir de ahora, si un ETP cumple con los requisitos establecidos, la bolsa únicamente deberá publicar información en su página web en un plazo de cinco días hábiles tras el inicio de su negociación. «Este proceso simplificado de cotización beneficiará a inversionistas, emisores, otros participantes del mercado y a la Comisión al reducir el tiempo y los recursos necesarios para llevar nuevos ETPs al mercado», informó el regulador a través de un comunicado.

Según la SEC, el objetivo es facilitar la innovación en el mercado sin comprometer la seguridad de los inversores.

En el pasado, el organismo había sido criticado por retrasos y trabas regulatorias, en especial respecto a los ETPs vinculados a criptoactivos. Hasta ahora, se exigía a las bolsas demostrar que contaban con acuerdos de vigilancia compartida con mercados regulados de tamaño relevante, lo que limitaba el desarrollo de este tipo de productos.

Nuevos criterios de elegibilidad

Con las normas aprobadas, las materias primas subyacentes a un ETP podrán considerarse elegibles si cumplen con alguno de estos requisitos:

Cotizar en un mercado miembro del Intermarket Surveillance Group.

Subyacer en un contrato de futuros con al menos seis meses de negociación en un mercado regulado por la CFTC.

Estar representadas en un ETF que destine al menos el 40% de su valor neto a dicha materia prima y que ya cotice en una bolsa nacional.

De este modo, los ETPs basados en criptoactivos tendrán una vía más clara y directa para llegar al mercado.

La SEC subrayó que las bolsas aún deberán presentar solicitudes especiales cuando un producto no cumpla con los estándares genéricos. No obstante, dejó abierta la puerta a que los criterios se amplíen en el futuro, por ejemplo, mediante estándares cuantitativos objetivos que otorguen más previsibilidad y rapidez a la aprobación de nuevos instrumentos.

Zonamerica anunció en un comunicado la obtención de dos certificaciones ambientales en su parque de negocios. Por un lado, Logos, un edificio logístico de última generación, obtuvo la certificación Edge, que reconoce la eficiencia en el uso de los recursos. En tanto, el edificio Life Zonamerica, que alberga un club deportivo, obtuvo la certificación MAS, que garantiza sus buenas prácticas en su proceso de diseño y obra.

En este último, tuvo lugar un encuentro que contó con la participación de cinco referentes del sector para intercambiar sobre la sostenibilidad, el financiamiento de los espacios de trabajo, el rol de la academia y la importancia de las certificaciones para generar confianza y un impacto positivo.

Carolina Dovat, directora de Dovat Arquitectos -estudio que lideró la arquitectura de Life Zonamerica-, recalcó la importancia de mitigar el impacto de las construcciones “con las mejores herramientas posibles”.

“Las certificaciones nos dan esa hoja de ruta necesaria para ir cumpliendo con determinados hitos y medir cuánto y cómo estamos afectando al entorno y a las personas”, valoró.

Sebastián Mauri, Senior Relationship Manager – Large Corporates y Sustainable Finance Leader en el banco HSBC, opinó que “la banca tiene la oportunidad y la responsabilidad de movilizar los recursos financieros hacia los proyectos correctos” y, para esto, es “muy importante” integrar los factores ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) en su toma de decisiones.

En esa misma línea, Gustavo Ávila, Senior Director de Sustainable Finance y Corporate Finance en la calificadora de riesgo FIX SCR, apuntó que “la incorporación de los criterios ESG ya no es un elemento adicional, sino que es uno central para todos los gestores de portafolio”.

Además, reconoció la importancia de que “los que realizan las mejores prácticas puedan mostrarse y sirvan de faro a los competidores, para tratar de hacer un esfuerzo más para estar a la altura”.

También integró el panel Jorge Arismendi, CEO de la certificadora LSQA, quien resaltó que “el objetivo es desafiar los usos y costumbres locales para un mejor desarrollo” y que la clave para hacerlo está en el trabajo colaborativo.

“Primero, se debe hacer una adecuación a la realidad local, y segundo viene el desafío, para que los usos y costumbres se vayan transformando y que las prácticas sean efectivamente las que necesitamos para mejorar”, indicó.

Por su parte, Belén González, directora del Centro Global de la Universidad Tecnológica (UTEC), aportó su mirada sobre cómo se puede fomentar la apuesta por la sostenibilidad desde el ámbito educativo. “Uruguay puede ser un laboratorio para generar innovaciones en materia de sostenibilidad. Es importante concebir a la academia como un espacio para probar cosas nuevas e innovar a nivel país a un bajo costo”, expresó.

La Organización de Consultores de Pensiones (Ocopen) ha presentado en un encuentro con más de una decena de medios de comunicación una propuesta, elaborada junto con el Observatorio de los Sistemas Europeos de Previsión Social Complementaria y el Instituto de Actuarios Españoles (IAE), de impulso a la Previsión Social Complementaria (PSC) en España. Tras la exposición, se abrió una ronda de preguntas en la que se abordaron en detalle los retos y oportunidades del sistema. A continuación, resumimos los aspectos clave de la ponencia.

Un diagnóstico claro: fortalezas y debilidades

Los ponentes coincidieron en que España cuenta con un sistema público de pensiones sólido y universal, avalado por el consenso del Pacto de Toledo. Sin embargo, alertaron de importantes debilidades: baja cultura de ahorro finalista, gran desigualdad en la cobertura entre sectores y empresas, e inestabilidad normativa y fiscal que limita el desarrollo de los sistemas complementarios.

Actualmente, solo el 12% de los trabajadores dispone de un plan de empleo, muy lejos de la media europea.

Una nueva hoja de ruta

La propuesta conjunta plantea un nuevo pacto político y social para reequilibrar el modelo multipilar, con cinco objetivos estratégicos:

Equilibrar los tres pilares del sistema.

Impulsar de manera decidida los planes de empleo colectivos.

Extender la cobertura a pymes y autónomos.

Fomentar la cultura del ahorro finalista.

Canalizar el ahorro hacia la inversión productiva.

El plan se articula en torno a cuatro ejes de actuación: la creación de un marco normativo estable y específico, el desarrollo de los pilares 2 y 3 con especial foco en el segundo, el establecimiento de incentivos fiscales y financieros adecuados, y un refuerzo de la transparencia y la educación financiera.

Impacto esperado

Entre los principales efectos positivos del plan se prevén:

Mayor sostenibilidad del conjunto del sistema de pensiones.

Reducción de las desigualdades en cobertura entre sectores y empresas.

Incremento del ahorro interno, clave para la economía nacional.

Apoyo a la inversión productiva, a través del canal de los fondos de pensiones.

Conclusión: pensiones dignas y sostenibles

Los representantes de Ocopen subrayaron la urgencia de un compromiso estable entre partidos políticos, agentes sociales y sector financiero para garantizar un sistema de pensiones sostenible y digno para las próximas generaciones. En palabras de los ponentes, “el sistema multipilar es imprescindible y debe construirse sobre la base del consenso, la estabilidad y la educación financiera”.

Foto cedidaMonasterio de Santa María de Valbuena, Valladolid

Llega la octava edición del Funds Society Investment Summit en España, que se celebrará los próximos 9 y 10 de octubre, con una propuesta única que marida gestores de lujo con algunos de los mejores vinos del mundo.

En el evento, siete gestoras de fondos presentarán sus ideas para capear los mercados financieros en el entorno más complejo de los últimos años. Algebris Investments, DNB Asset Management, La Financière de L’Échiquier, Lazard Asset Management, ODDO BHF Asset Management, Pinebridge Investments y Tikehau Capital serán las entidades encargadas de presentar sus estrategias más iluminadoras.

La cita será los días 9 y 10 de octubre, en un entorno en el que manda la historia, la gastronomía y el buen vino. Así, las conferencias se celebrarán en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

Después de las conferencias, disfrutaremos de una cata y cena en las Bodegas Arzuaga, situadas en plena Ribera del Duero, en la provincia de Valladolid. Este emblemático enclave combina tradición vitivinícola, excelencia gastronómica y un entorno natural privilegiado. La experiencia culminará con una cata dirigida y una cena en su reconocido restaurante, que refleja la fusión perfecta entre vino, territorio y excelente cocina.

Funds Society dispondrá de un autobús desde Madrid para quien lo necesite. Las plazas del evento son limitadas.

Por razones de cumplimiento, la asistencia al programa académico completo es obligatoria.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.