Alta Vera Global Capital Advisors incorpora como CIO a Michael Vaknin, quien fue durante ocho años Chief Economist en JP Morgan Private Bank, donde fue también Chairman del Investment Committee.

“Grandes noticias para Alta Vera Global Capital Advisors”, escribió en su perfil de la red de profesionales Linkedin, Jerry García, co-fundador & CEO de la compañía independiente de wealth management.

“Nos complace dar la bienvenida a Michael Vaknin, ex economista jefe de la banca privada de JPMorgan y veterano de Goldman Sachs, como nuestro Director de Inversiones”, agregó.

García comentó que el profesional aporta una “combinación poco común de profunda visión macro, experiencia en mercados privados y trabajo directo con algunas de las familias más sofisticadas del mundo. Su perspectiva sobre la asignación de capital a largo plazo, la dinámica fiscal y las estrategias alternativas es exactamente lo que necesitan hoy los inversores de ultra alto patrimonio”.

A medida que el espacio de la riqueza independiente sigue evolucionando, construir una plataforma de calidad institucional nunca ha sido tan importante — y esto supone un gran avance para nosotros, añadió.

Antes de trabajar en JP Morgan Private Bank, Vaknin se desempeñó siete años en Goldman Sachs como Senior Economist. Basado en New York, está doctorado en Economía y Estadística por Columbia University.

Por su parte, Michal Vaknin también hizo un posteo en Linkedin, en el que se mostró “encantado” de unirse a Jerry García y el otro co-fundador de Alta Vera, Chris Gatsch, para “profundizar la colaboración con el equipo de Merchant Investment Management”.

“He pasado mi carrera dentro de grandes instituciones globales, y siempre he creído que existía una forma más objetiva de atender a familias complejas”, señaló en un posteo en su perfil de Linkedin.

“Mientras que las mayores oficinas familiares han tenido la escala para independizarse durante años, el segmento «núcleo» de UHNW sigue luchando con una riqueza dispersa y gestionada de manera ineficiente a través de múltiples compartimentos aislados”, describió.

Según Vaknin, el momento actual es ideal, ya que la “arquitectura independiente finalmente ha madurado, permitiéndonos gestionar todo el balance de un cliente —independientemente de dónde se encuentren los activos— con reportes y agregaciones de clase mundial”.

El fichaje es clave para Alta Vera, para potenciar su oferta de soluciones de inversión para familias ultra-high-net-worth y asesores estratégicos independientes. La firma, que comenzó gestionando cerca de 400 millones de dólares en activos, ha apostado por una plataforma que combina servicios de gestión de patrimonio, soluciones de capital y estrategias de riesgo-retorno sofisticadas para clientes exigentes.

Los beneficios globales crecieron con fuerza en 2025 y alcanzaron una cifra récord prevista de 4,85 billones de dólares para las 1.600 mayores empresas cotizadas del mundo. Esta cifra supone un aumento interanual del 12,2%, según los datos de Profit Watch, que forma parte del estudio sobre renta variable global de Capital Group.

Según este documento, el crecimiento de los ingresos explicó algo menos de la mitad del aumento de los beneficios en 2025. Otro dato significativo es que las empresas registraron unos ingresos totales previstos de 44,2 billones de dólares, lo que representa un incremento interanual del 5,3%. «Aproximadamente, un tercio del crecimiento de los beneficios se debió a la reducción de los costes extraordinarios, aunque los tipos de cambio favorables también influyeron de forma significativa», apunta en sus conclusiones.

Además, el informe señala que se trata de un crecimiento de baja calidad, que no refleja una creación de valor sostenible. «Sin este impulso artificial, los beneficios superaron el crecimiento de las ventas en cerca de tres puntos porcentuales», señala el informe. Según explica, la expansión de los márgenes forma parte de una tendencia de largo plazo visible en la mayoría de los sectores y regiones. Desde 2015, los beneficios han crecido un 143%, frente a un aumento del 69% de los ingresos, lo que indica que las compañías están transformando una mayor parte de sus ventas en ganancias.

La mayor parte del flujo de caja libre generado se ha destinado a la retribución al accionista, a través de dividendos y recompras de acciones. Según el informe, estas distribuciones alcanzarán los 3,50 billones de dólares en 2025, un 7,7% más interanual y el doble del nivel registrado en 2016. A pesar de este crecimiento, la cobertura de la distribución se situó en 1,39 veces en 2025, solo ligeramente por encima de la media de 1,31 veces de los últimos diez años.

«Los beneficios, el flujo de caja y la retribución a los accionistas se han duplicado desde 2016, creciendo al doble de velocidad que la inflación mundial. Este aumento sostenido en el tiempo ha impulsado al alza los precios de las acciones, generando importantes ganancias de capital y billones de dólares en efectivo para distribuir entre los accionistas. Los balances de las empresas son más sólidos que antes de la pandemia y la disciplina en la retribución del capital se ha extendido más allá de Estados Unidos. Mercados como Japón y China tienen un margen significativo para aumentar la retribución a los accionistas, mientras que, en aquellos con una cobertura más ajustada, como Estados Unidos, el crecimiento de los beneficios es clave para mantener unos pagos más elevados de forma sostenible. Para los inversores, esto subraya la importancia de centrarse en compañías con una rentabilidad duradera y unos fundamentales sólidos. En un entorno en el que el crecimiento es desigual, La importancia de una gestora activa, como Capital Group, que lleva a cabo un profundo análisis de las empresas, una gestión prudente y una selección rigurosa, puede ser más relevante que nunca», explica Christophe Braun, director de Inversiones en Renta Variable de Capital Group.

Sectores y regiones clave

Los sectores de tecnología y medios de comunicación fueron los principales impulsores del crecimiento de los beneficios en 2025, especialmente en Estados Unidos, Taiwán y China. En conjunto, las empresas tecnológicas, en particular los fabricantes de semiconductores, generaron cerca de un tercio del crecimiento de los beneficios mundiales.Otros sectores, como el financiero y el sanitario, también registraron un crecimiento significativo. En cambio, los beneficios del sector energético se mantuvieron estables y los de consumo cíclico descendieron por la debilidad de los fabricantes de automóviles.

Si hacemos un análisis geográfico, el informe destaca que, en España, el beneficio de las empresas incluidas en el índice de Capital Group aumentó un 4,4% en 2025, hasta un récord previsto de 58.700 millones de dólares. Desde 2019, el sector bancario ha concentrado tres quintas partes del crecimiento de las ganancias de las compañías cotizadas. La retribución al inversor en forma de dividendos y recompras alcanzó una cifra récord de 41.500 millones de dólares en 2024, con ratios de cobertura sólidos y en línea con la media internacional.

Entre los principales mercados, Estados Unidos y Canadá registraron algunos de los mayores crecimientos de beneficios en 2025, mientras que en la región del Pacífico los fabricantes de chips impulsaron los resultados en Taiwán y Corea. Japón y Reino Unido se situaron en una posición intermedia, mientras que el sector automovilístico continúa lastrando el crecimiento en Europa.

EFPA España y ANBIMA, Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, la mayor certificadora en toda América Latina, han firmado un acuerdo de colaboración para la convalidación de certificaciones, que permite que los asociados de EFPA España puedan realizar labores de asesoramiento en Brasil, y viceversa.

Este convenio constituye el primer paso formal de cooperación entre EFPA y la entidad de certificación profesional de Brasil, ampliando el alcance de EFPA en Latinoamérica y reforzando su compromiso con la homogeneización de estándares internacionales.

La firma se integra en la estrategia de expansión global de EFPA, que ya mantiene acuerdos similares con otras instituciones de referencia en la región, como AMIB en México, la Comisión del Mercado de Valores de Chile (CMV) y la Universidad UADE en Argentina.

A través de este acuerdo, aquellos asesores con certificación EIP, EFA, EFP o sus equivalentes internacionales IIP, IFA e IFP de EFPA España podrán solicitar su acreditación en ANBIMA, realizando un examen reducido centrado en materias relativas a la normativa brasileña. Por su parte, los asesores acreditados como CPA por ANBIMA podrán obtener la titulación EIP —o su equivalente IIP— tras completar un programa de 30 horas de formación en materias legales y fiscales durante el primer año de recertificación.

ANBIMA es la entidad de referencia en el sistema financiero brasileño y Latinoamérica, que agrupa a más de 250 instituciones asociadas, entre bancos, gestoras y agentes de inversión, y lidera los programas de certificación y autorregulación del mercado financiero en Brasil.

Por su parte, EFPA España, con más de 36 000 profesionales certificados, es la principal organización de certificación en planificación y asesoramiento financiero de Europa, y miembro fundador de EFPA Europa, que cuenta con más de 100.000 profesionales certificados en el continente.

Ambas entidades trabajarán conjuntamente en el diseño y difusión de programas formativos, seminarios y actividades orientadas a fortalecer las competencias técnicas y éticas de los asesores financieros, promoviendo la profesionalización y la cultura financiera entre los inversores.

Josep Soler, consejero ejecutivo de EFPA España, destaca que “esta alianza con ANBIMA nos permite reforzar la proyección internacional de nuestras certificaciones con una de las instituciones más sólidas del mercado financiero latinoamericano y compartir un propósito común: elevar los estándares de calidad, ética y formación en el asesoramiento financiero a nivel internacional”.

Por su parte, Marcelo Billi, superintendente de Educación y Certificación de ANBIMA, ha señalado que “el acuerdo con EFPA España refuerza nuestro compromiso con la educación financiera y la capacitación continua de los profesionales del mercado. La cooperación internacional es clave para impulsar un ecosistema financiero más preparado, transparente y global”.

Con este acuerdo, EFPA España suma ya más de 80 entidades colaboradoras, entre asociaciones profesionales, entidades financieras y gestoras de fondos nacionales e internacionales, consolidando su papel como referente en la profesionalización del asesoramiento financiero y la educación económica en España y Europa.

El mercado tiene un aniversario que celebrar: los ETFs llevan ya 25 años en Europa. Desde sus primeras cotizaciones en bolsa en el año 2000, estos productos han transformado la forma en que los inversores crean sus carteras, ofreciendo un acceso de bajo coste, transparente y líquido a todas las clases de activos. El crecimiento y el éxito de los ETFs están fuera de toda duda. Lo que es menos seguro es si los ETFs «activos» pueden demostrar su valía a largo plazo.

En una encuesta realizada en 2025 entre inversores profesionales de toda Europa, casi dos tercios afirmaron creer que «solo entre el 25 % y el 50 %» del mercado de ETFs activos es «verdaderamente activo». Para una clase de producto que se comercializa como la siguiente etapa de la evolución de los ETFs, se trata de una estadística que invita a la reflexión.

Si todos los productos afirman ser activos, la propia etiqueta se convierte en pasiva. Los resultados apuntan a que existe confusión sobre lo que realmente significa «activo», y esa incertidumbre empieza con las definiciones.

Las definiciones importan

La falta de consenso es sorprendente. Los reguladores definen los ETFs activos como aquellos que no siguen un índice y se basan en la discrecionalidad de la inversión. Sin embargo, incluso dentro del sector, las interpretaciones difieren. Algunos se centran en el proceso, otros en los resultados.

En mi opinión, lo más importante es cómo una estrategia se aleja de un enfoque centrado únicamente en la capitalización bursátil y si añade valor para los inversores. Cualquier desviación de la ponderación por capitalización bursátil es una decisión activa. Ponderar y seleccionar por valor, calidad o dividendos es deliberado, no neutral.

La verdadera diferencia entre las estrategias activas y pasivas no radica en cómo se toman las decisiones, sino en si la estrategia añade valor frente a una exposición pura al mercado a lo largo de un ciclo completo.

En categorías reconocidas como las de gran capitalización estadounidense o mercados emergentes, hay dos criterios que definen la «actividad». Primero, la diferenciación respecto a un enfoque basado en la capitalización bursátil, que se puede medir a través del tracking error o active share. Una estrategia con un tracking error del 6 % y un 60 % de active share no puede considerarse pasiva.

Los fanáticos del índice de referencia, ya sea basado en un índice o impulsado por un gestor estrella, se mantienen cerca de la exposición al mercado. En segundo lugar, los resultados se reflejan en el rendimiento superior real que la diferenciación ofrece a los inversores.

Vino viejo en botellas nuevas

El escepticismo de los inversores se debe en parte a la forma en que se han lanzado los ETFs activos. Con demasiada frecuencia, se trata de estrategias de fondos de inversión ya existentes rediseñadas en forma de ETFs o que son simplemente una clase de acciones de ETFs de un fondo existente. Rediseñar no es innovar.

Si un ETF refleja el enfoque de un fondo de inversión con costes similares y una diferenciación limitada, el envoltorio por sí solo no añade valor al proceso de inversión y no obtendrá mejor rendimiento a modo de ETF. No es sorprendente que los inversores consideren la falta de diferenciación como un obstáculo clave.

La preferencia histórica por los ETFs tradicionales ponderados por la capitalización bursátil agrava el problema. Dada la rentabilidad y transparencia de estos ETFs que siguen índices de referencia, los productos activos deben superar un listón más alto para demostrar su valor.

Las expectativas son modestas: la mayoría de los inversores cree que solo una pequeña proporción de ETFs activos superará a las estrategias pasivas en los próximos tres a cinco años. La carga de la prueba recae directamente en los proveedores.

En medio de este escepticismo, la beta inteligente (smart beta) ofrece una lección importante. Las estrategias basadas en factores no encajan perfectamente en el binomio pasivo-activo. Se basan en normas y son transparentes, pero se apartan deliberadamente de la ponderación por capitalización bursátil para captar factores específicos de riesgo y rentabilidad.

Para muchos inversores, han sido un término medio fiable: transparentes, líquidos, rentables y capaces de ofrecer diversificación o rendimientos superiores. La beta inteligente demuestra que los ETFs pueden evolucionar más allá de la simple exposición convencional sin perder las cualidades que los inversores valoran.

Europa frente a EE. UU.

El crecimiento de los ETFs activos está reconfigurando los mercadosglobales, y cada región evoluciona en función de su propio panorama normativo y de las expectativas de los inversores. Europa está entrando en una faseimportante, que exige liderazgo a través de la claridad, la transparencia y la verdadera innovación. Sin definiciones claras y una verdadera diferenciación, los ETFs activos corren el riesgo de ser vistos más como una fachada que como una verdadera innovación.

El sector europeo de los ETFs se encuentra aún en las primeras fases de definición sobre lo que deben ser los ETFs activos. Para que el segmento vaya más allá de una simple apariencia, se necesitan tres cosas: mayor claridad en las definiciones; una diferenciación real con respecto a los índices de referencia; y una prueba de valor, ya sea a través de enfoques sistemáticos como la beta inteligente o una selección de valores activa realmente acertada.

Si los ETFs activos quieren implantarse en Europa, deben ir más allá de las definiciones confusas y las estrategias recicladas de los fondos de inversión. Los inversores no se dejarán convencer por la semántica o el marketing. Exigirán claridad sobre lo que se considera activo, transparencia sobre cómo se crean las carteras e innovación que ofrezca resultados reales, ya sea en forma de mayor rendimiento, diversificación o eficiencia. Hasta que no se cumplan esos estándares, el escepticismo seguirá dominando.

La historia de los ETFs en Europa en el año 2025 es una historia de claridad, confianza y éxito. Los ETFs activos prosperarán sobre los mismos cimientos una vez que el ruido publicitario dé paso al fundamento.

Tribuna de Alexis Marinof, CEO, Europe, WisdomTree.

El Foro de Davos cierra su edición de 2026 dejando fotos, discursos y acuerdos que definen el nuevo régimen global en el que los inversores y las gestoras deberán navegar. “Este es un momento de incertidumbre, pero también de posibilidades; no es un momento para replegarse, sino para implicarse. El Foro Económico Mundial no consiste en responder a la actualidad. Consiste en crear las condiciones adecuadas que nos permitan avanzar”, reclamaba Børge Brende, presidente y CEO del Foro Económico Mundial, al cierre del evento.

En este sentido, y durante su intervención Larry Fink, copresidente interino del Foro Económico Mundial y CEO de BlackRock, defendió que el progreso económico debe compartirse. “Creemos que la prosperidad debe llegar más lejos de lo que ha llegado, y creemos que instituciones como el Foro Económico Mundial siguen siendo importantes para que eso ocurra”, afirmó.

Lo cierto es que el lema de esta edición, que llamaba al diálogo, parece que moderó el tono del presidente estadounidense, Donald Trump. “Afirmó que había mantenido conversaciones constructivas sobre Groenlandia con el secretario general de la OTAN y canceló los planes de aplicar las subidas arancelarias previstas para el 1 de febrero. Al mismo tiempo, se programó una reunión entre Estados Unidos, Ucrania y Rusia para abordar la paz en Ucrania, una señal de distensión geopolítica que ayudó a que los activos de riesgo repuntaran. La onza de oro retrocedió, aunque esta semana volvió a acercarse a la marca de los 5.000 dólares”, resumen desde Edmond de Rothschild Asset Management.

Fuera de los discursos y los objetivos generales de Davos, el mercado ha vivido esta última semana con mucho ruido geopolítico y volatilidad, pero las bolsas apenas han sufrido correcciones porque los beneficios empresariales siguen sosteniendo las valoraciones. Por su parte, y ante ese ruido y riesgos, los inversores se han movido hacia activos refugio, en particular hacia el oro. Ahora bien, ¿cuáles son los mensajes que han salido de Davos y que son realmente importantes para la industria?

Fragmentación, riesgos y geopolítica

Según las firmas de inversión, se ha visibilizado que estamos ante un contexto de mayor fragmentación y choque geoeconómico en el comercio, uso de sanciones y en las cadenas de suministro. En este sentido, el acuerdo de Davos sobre Groenlandia es un claro ejemplo de esta ruptura.

“Los inversores siguen buscando protección para sus carteras, ya que las tensiones en las alianzas globales y los riesgos aún no resueltos mantienen elevados los niveles de incertidumbre. Con los bancos centrales incrementando sus compras de oro durante el último año y un entorno macroeconómico que sigue respaldando la acumulación de este activo, prevemos nuevos avances en el precio del metal”, afirma Mark Haefele, Chief Investment Officer at UBS Global Wealth Management.

En opinión de Thomas Mucha, estratega geopolítico en Wellington Management, los ciclos geopolíticos suelen ser largos: históricamente duran entre 80 y 100 años. “Los cambios estructurales como los que estamos presenciando solo se producen una vez por siglo y tienden a ser disruptivos. Por tanto, aunque el riesgo de mercado es estructuralmente mayor en este nuevo régimen, 2026 ofrecerá oportunidades continuas para identificar los valores ganadores y perdedores en las carteras”, comenta.

Para Mucha, dada la elevada probabilidad de que este giro hacia la seguridad nacional se prolongue durante varios años, 2026 podría ser un momento adecuado para aumentar la exposición a diversas temáticas de inversión a largo plazo, tanto en mercados públicos como privados. “Entre estas temáticas se incluyen: defensa e innovación tecnológica militar (por ejemplo, inteligencia artificial, tecnología espacial y aeroespacial); minerales críticos y tierras raras; biotecnología; ciberdefensa; y energías renovables y estrategias de resiliencia climática. Esta dinámica se observa a nivel regional, nacional, sectorial y por compañía, así como a lo largo de todas las clases de activos, y favorece de manera natural la gestión activa, pues permite reducir riesgos y aprovechar la diferenciación con mayor agilidad que un enfoque pasivo. Pueden surgir oportunidades de alfa para estrategias long/short y otras alternativas. En cualquier caso, los inversores prudentes deberían incorporar la perspectiva geopolítica a su estrategia de cartera en 2026 y más allá”, señala el experto.

El foco en la IA

Otro aspecto relevante fue que la inteligencia artificial estuvo presente en la mayoría de las conversaciones de los mandatarios. De esta forma, en Davos se repitió la idea de que el gran reto es confianza, gobernanza y alineamiento, mientras se alertó del impacto laboral y de la distribución desigual de ganancias de productividad. La narrativa pasa de “adoptar IA” a “probar valor y control”.

Para las gestoras, la forma de abordar las oportunidades en la inteligencia artificial va más allá de poner el foco más allá de las 7 Magníficas. “La expansión de la infraestructura de IA, el aumento del gasto en defensa y la sólida demanda en la industria aeroespacial están generando vientos de cola estructurales para el sector. A esto se suma una mayor adopción de IA en procesos industriales, que ya comienza a reflejar mejoras en productividad y eficiencia operativa. De cara a 2026, un entorno macroeconómico más favorable podría impulsar a los segmentos cíclicos del sector y ampliar las oportunidades más allá de las grandes tecnológicas”, defienden desde Principal Asset Management.

Coincidiendo con la visión traslada en Davos, la infraestructura relacionada con IA es considerada una buena oportunidad para los inversores. “Las crecientes necesidades de infraestructura asociadas a la IA, particularmente la construcción de centros de datos, generan oportunidades de inversión más allá del sector tecnológico. Las empresas industriales de los segmentos de construcción e ingeniería, equipos eléctricos y maquinaria para la construcción (alrededor del 22% del sector) suministran componentes clave para los centros de datos, desde diseño eléctrico hasta sistemas de enfriamiento y almacenamiento de baterías. Algunas estimaciones indican que la inversión global en centros de datos podría alcanzar los 7 billones de dólares para 2030 con el fin de satisfacer la creciente demanda energética, impulsada en gran medida por cargas de trabajo de IA”, indican desde Principal AM.

Innovación sostenible

Según se concluyó en el Fondo de Davos, la IA y las tecnologías emergentes están transformando de manera fundamental todos los sectores industriales y el mercado laboral global, impulsando cambios profundos en los requisitos de habilidades y en profesiones enteras tanto en economías avanzadas como emergentes. “Cuando una tecnología probada como la IA se vincula con campos emergentes como la computación cuántica o la biología sintética, las ideas pasan del laboratorio al mercado más rápido, influyendo en cómo crecen las industrias y desbloqueando nuevas formas de mejorar el mundo que nos rodea”, comentan. “Yo abogaría por los países en desarrollo: construyan su infraestructura, involucren a la IA y reconozcan que es probable que la IA cierre la brecha tecnológica”, comentó Jensen Huang, fundador, presidente y consejero delegado de Nvidia.

Durante el Foro se defendió el uso responsable y justo de tecnologías como la IA, enfatizando el equilibrio entre el potencial de estas herramientas y sus posibles riesgos. Líderes del sector animaron a sus homólogos a extraer lecciones de la historia para obtener claves sobre cómo gestionar el despliegue de la IA. Y para cubrir las necesidades energéticas del mañana, se señaló que la tecnología debe escalarse, las redes deben modernizarse y el acceso a la innovación debe ampliarse. Un nuevo informe sobre combustibles limpios sugiere que la inversión mundial en combustibles limpios podría aumentar de unos ~25.000 millones de dólares hoy a más de 100.000 millones anuales para 2030, impulsada por nueva demanda y ambiciones gubernamentales.

El mercado español de banca privada continúa siendo diverso. En él conviven grandes grupos bancarios nacionales, entidades especializadas, actores internacionales y estructuras independientes, a los que se suman nuevos players que refuerzan la competitividad del sector.

En el tramo final de 2025, las principales entidades nacionales de banca privada han comenzado a definir con mayor claridad sus prioridades estratégicas para los próximos años. El foco común pasa por reforzar modelos más especializados, ampliar servicios de alto valor añadido y anticiparse a un cliente cada vez más exigente, sofisticado y diverso, indica el informe de Banca Privada en España 2025 de Intelect Search, con el patrocinio de Fidelity.

Independencia y pago explícito

Ese camino también les lleva hacia una mayor independencia y modelo de pago explícito: Víctor Allende, responsable de Santander Private Banking España, ha subrayado la evolución del modelo hacia un asesoramiento independiente cada vez más sofisticado para grandes patrimonios. Más allá del liderazgo en volumen de activos bajo gestión, la entidad ha destacado en 2025 por liderar el crecimiento neto en el segmento de pago explícito, así como en la gestión discrecional de carteras. Este desempeño se apoya en el refuerzo de una red de banqueros altamente especializados, orientada a una atención más personalizada del segmento UHNW.

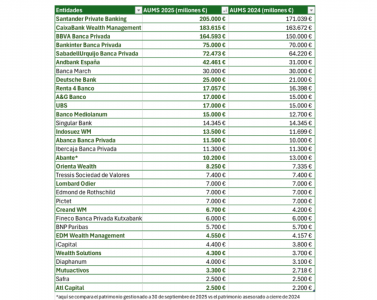

CaixaBank ha reforzado su apuesta por el modelo Wealth Management como eje central de su propuesta patrimonial. Su directora, Belén Martín, ha destacado la evolución hacia una gestión más integral y segmentada, con especial énfasis en planificación fiscal y sucesoria, así como en la captación de nuevos perfiles de alto patrimonio, incluidos inversores internacionales y generaciones más jóvenes. Esta estrategia ha situado sus activos bajo gestión en 183.615 millones a cierre de diciembre de 2025, reforzando el posicionamiento de la entidad. En paralelo, CaixaBank ha reafirmado su apuesta por la Banca Privada internacional a través de CaixaBank Wealth Management Luxembourg, cuya filial europea alcanzó los 5.700 millones de euros en volumen de negocio a diciembre de 2025. Asimismo, la entidad superó por primera vez los 50.000 millones de euros en activos gestionados bajo contratos de asesoramiento independiente, consolidando su liderazgo en este modelo y reforzando una propuesta patrimonial cada vez más alineada con los estándares europeos de banca privada.

Con estas armas, Santander Private Banking lidera el mercado con 205.000 millones de euros en activos, seguido de CaixaBank Wealth Management con 183.615 millones y BBVA Banca Privada con 164.593 millones.

En el caso de BBVA, la unidad de Banca Privada cerró el ejercicio 2025 con activos bajo gestión por valor de 164.593 millones de euros, consolidando su peso dentro del mercado español y manteniendo una trayectoria de crecimiento estable. Estos números se sitúan en línea con la expansión sostenida del negocio, que ya había superado los 150.000 millones de euros y más de 165.000 clientes en los primeros meses del año.

Por su parte, Bankinter cerró 2025 con una reorganización clave de su estructura patrimonial y territorial, orientada a reforzar la eficiencia comercial y la coordinación entre segmentos. En este marco, Joaquín Calvo-Sotelo dejó la dirección de Banca Patrimonial para asumir la responsabilidad de Madrid Oeste, una de las principales áreas territoriales del banco, integrando negocio universal, empresa, corporativo y patrimonial. Este movimiento confirma la Banca Privada como un eje estratégico dentro del modelo de Bankinter, cuya actividad en grandes patrimonios mantuvo una evolución positiva a lo largo del ejercicio, consolidando su peso dentro del grupo, según el informe.

Banco Sabadell cerró el ejercicio con un volumen de negocio de 72.473 millones de euros, apoyado en una base de más de 140.000 clientes. Esta evolución ha venido acompañada de un creciente reconocimiento del mercado, reflejado en los galardones recibidos en 2025, entre ellos los otorgados por los Global Private Banking Innovation Awards, reforzando la percepción de Sabadell como una entidad sólida y en clara mejora de su propuesta de valor.

El informe también apunta a que ha salido fortalecido en su narrativa de independencia después de la OPA fallida de BBVA: «Desde nuestra interlocución directa y continuada con el mercado de banca privada, la lectura es clara: este episodio ha situado a BBVA en una doble posición de debilidad, tanto por pérdida estratégica como por pérdida de percepción de control sobre la operación, mientras Banco Sabadell ha salido reforzado, consolidando su relato como entidad independiente. De haberse articulado un incentivo económico suficientemente significativo para la cúpula directiva de Sabadell -en el entorno de los 100 millones de euros, con una distribución aproximada de 50 millones para el núcleo de los cuatro principales directivos y otros 50 millones para el resto del equipo-, el desenlace podría haber sido sensiblemente distinto», dice el estudio de Intelect Search.

Reestructuraciones y relanzamientos

En 2025, Banca March ha continuado consolidando su modelo de Banca Privada y Wealth Management con un enfoque especializado en relaciones de largo plazo y planificación global de patrimonio, especialmente entre clientes empresariales y con altos volúmenes gestionados. Según datos del propio banco, el número de clientes con patrimonios superiores a 500.000 euros aumentó un 18% y la actividad de Private Banking & Wealth Management registró un crecimiento del 13% en volumen de negocio.

En el caso de Abanca, la apuesta por los altos patrimonios ha sido explícita y visible en 2025. Bajo la responsabilidad de Josechu Ferrer, la entidad ha impulsado el desarrollo de Abanca Wealth Management como unidad especializada, en un contexto en el que el negocio global de Banca Privada ha crecido hasta los 11.500 millones de euros de activos bajo gestión. Este crecimiento ha venido acompañado de una mejora cualitativa del perfil de cliente, con aproximadamente el 50% del nuevo negocio procedente del segmento Wealth, así como de un refuerzo relevante de la red de banqueros especializados como María Porta, Izaskun Azaldegui o Borja Alonso del Cid junto con laentrada de más de 25 profesionales en la red de Banca Privada. Paralelamente, Abanca ha ampliado su presencia en el ámbito offshore, con avances en mercados como Luxemburgo, Estados Unidos y Portugal, tanto en cliente no residente como en cliente nacional con necesidades de diversificación internacional o financiación de proyectos de inversión exterior. Todo ello se ha apoyado, además, en la apertura de oficinas específicas de banca privada, como en Cantabria. Esta estrategia ha sido recogida por la prensa especializada como un paso relevante para posicionar a Abanca en el segmento de mayor valor añadido, especialmente en plazas clave.

Por su parte, Unicaja ha impulsado el relanzamiento de su negocio de Banca Privada en 2025, con el objetivo de consolidar su oferta de asesoramiento patrimonial. Ha iniciado un plan estratégico 2025-2027 que incluye la integración de más de cien gestores especializados en Banca Privada, así como el refuerzo de su red de atención específica en 23 localidades.

Asimismo, Fineco ha seguido ganando visibilidad en el mercado español durante 2025. Su propuesta combina asesoramiento personalizado, gestión de inversiones y el uso intensivo de tecnología, lo que refuerza su papel como alternativa diferenciada dentro del ecosistema patrimonial nacional.

Mutua Madrileña ha consolidado en 2025 una posición cada vez más relevante a través de su ecosistema de marcas especializadas en altos patrimonios. A través de Mutuactivos, EDM y la recién consolidada Orienta Wealth, el grupo abarca desde la gestión de fondos y carteras hasta servicios de banca privada y family offices, con un patrimonio global bajo gestión que supera los 24.500 millones de euros. En particular, EDM, con centro de operaciones en Barcelona, canaliza una parte sustancial de su volumen patrimonial desde Cataluña y ha reforzado su equipo con incorporaciones a lo largo del año. Por su parte, Orienta Wealth, fruto de la fusión entre Alantra Wealth Management y Orienta Capital y con más de 8.200 millones gestionados, busca ampliar su alcance nacional y crecer hacia los 9.000 millones en 2026, apoyándose en un equipo de más de 150 profesionales y servicios integrales de banca privada y gestión de activos.

Operaciones en el segmento independiente

Wealth Solutions, que celebra 25 años de trayectoria, ha protagonizado una de las operaciones más relevantes del segmento independiente con la entrada en su capital de Söderberg & Partners (grupo familiar sueco con más de 130.000 millones de euros en activos en siete países), con el objetivo de acelerar su crecimiento y reforzar su estructura y ambición a largo plazo en España. La firma gestiona 4.300 millones de euros, con un cliente medio de 30 millones por grupo familiar, y cubre todo el espectro patrimonial. Todo ello bajo un modelo de independencia real, sin distribución de productos propios ni de terceros, y con una ambición clara: convertirse en la plataforma de referencia del asesoramiento independiente en España y Latinoamérica, tanto para clientes como para banqueros.

Finalmente, A&G ha continuado en 2025 desarrollando su modelo mixto de Banca Privada, una estructura ya consolidada en la firma que combina de forma estable banqueros y agentes financieros bajo una misma propuesta de valor. Sobre esta base, la entidad ha seguido apostando por el talento como palanca de crecimiento, incorporando tanto perfiles senior con experiencia contrastada como profesionales que representan el relevo generacional del sector. En este contexto se enmarca la llegada de Patricia Urrutia, procedente de EDM, junto con incorporaciones procedentes de atl Capital o Acacia Inversion. Esta combinación de experiencia contrastada y nuevas generaciones de profesionales, apoyada en un modelo que permite distintos encajes sin perder coherencia ni estándares de servicio, refuerza el posicionamiento de A&G como una de las firmas independientes más activas y consistentes en su estrategia de desarrollo de talento patrimonial durante el ejercicio, defiende el informe.

Foto cedidaNicolas da Rosa, nuevo director de Negocio, Marketing y Comunicación de Santalucía AM

Santalucía AM, gestora de activos del Grupo Santalucía, continúa avanzando en el refuerzo de su estructura organizativa con la incorporación de Nicolas da Rosa como nuevo director de Negocio, Marketing y Comunicación. Este nombramiento se enmarca dentro de la estrategia de fortalecimiento de las capacidades de la gestora que se inició a mediados del año pasado con la designación de Carlos Babiano como nuevo director general y Agustín Bircher, director de Inversiones.

Da Rosa cuenta con más de veinteaños de experiencia como Sales tanto en banca de inversión como en gestoras de fondos de inversión. Antes de su incorporación al Grupo Santalucía, desarrolló su carrera profesional en entidades de primer nivel como Calyon, CaixaBank, Intesa Sanpaolo (IMI) —donde trabajó en Londres— y DPAM, desempeñando funciones en las áreas de Renta Fija, Derivados y Estructurados y Fondos de Inversión, con foco en los mercados de España y Portugal.

Es licenciado en Empresariales por ESC Le Havre (Francia) y cuenta con un máster EMBS por ETEA (Córdoba).

En su nueva posición, Nicolas da Rosa tendrá, entre sus principales responsabilidades, liderar y coordinar la función de Desarrollo de Negocio, así como la de Marketing y Comunicación, con un enfoque en clientes institucionales y canal directo/retail.

“Agradezco mucho la confianza depositada en mí para este nuevo puesto. Comienzo esta etapa con gran motivación, compromiso y entusiasmo por contribuir al éxito del equipo”, afirma da Rosa.

Según Carlos Babiano, “con esta incorporación, Santalucía Asset Management continúa su apuesta decidida por la potenciación de la vertical de Gestión de Activos, en la línea de la estrategia del Grupo de situar el ahorro, entendido en su amplio espectro, como uno de los motores de desarrollo en los próximos años. La incorporación de Nicolas Da Rosa nos permitirá dar a conocer las capacidades de la gestora en el mercado institucional y el desarrollo de relaciones de largo plazo con nuestros clientes. La alineación de intereses, la transparencia y la competitividad serán los pilares fundamentales de nuestra oferta de valor”.

Foto cedidaMark Giacopazzi, CIO de Bestinver, Tomás Pintó, director de Renta Variable Internacional de Bestinver, Ricardo Seixas, director de Renta Variable Ibérica de Bestinver, Eduardo Roque, gestor de Renta Fija en Bestinver y Rafael Amil, director de Negocio de Bestinver

Bestinver ha presentado su evaluación del cuarto trimestre de 2025, destacando un año favorable para sus principales fondos tanto de renta variable como de renta fija. La gestora ha puesto énfasis en la disciplina inversora y en la calidad de sus carteras como factores clave para navegar un entorno de mercado marcado por la volatilidad y las narrativas contrapuestas.

De cara a 2026, la gestora mantiene un enfoque optimista, aunque advierte sobre riesgos de volatilidad derivados de factores como el plan de estímulo europeo, las rebajas fiscales en EE.UU. o las tensiones geopolíticas. Bestinver destaca que incluso con las bolsas en máximos históricos, existen segmentos del mercado con valoraciones atractivas que siguen ofreciendo oportunidades de inversión, particularmente en sectores como farmacéutico, alimentación y bebidas, así como en empresas financieras, tecnológicas e industriales.

Además, la gestora anunció el lanzamiento de Bestinver Solidario F.I., un fondo de renta variable internacional que destinará hasta el 80% de su comisión de gestión a la Fundación Jérôme Lejeune, centrada en mejorar la calidad de vida de personas con discapacidad intelectual de origen genético y sus familias mediante atención médica, investigación y formación.

Durante la jornada, liderada por Mark Giacopazzi, CIO de Bestinver, junto a Tomás Pintó, director de Renta Variable Internacional; Ricardo Seixas, director de Renta Variable Ibérica; Eduardo Roque, gestor de Renta Fija; y Rafael Amil, director de Negocio, la gestora subrayó los resultados de sus fondos estrella: Bestinfond y Bestinver Internacional registraron retornos del 12,7% y 10,6%, respectivamente, por tercera vez consecutiva, con una rentabilidad anualizada a tres años superior al 16%. Por su parte, Bestinver Bolsa, el fondo ibérico, se revalorizó un 58,1% en 2025, alcanzando un 29,4% anualizado en tres años. En renta fija, Bestinver Renta superó a la inflación en España con avances del 3,1% en 2025 y del 6,9% anual en los últimos tres años.

Disciplina y calidad frente a la volatilidad

El buen comportamiento de los fondos refleja, según los responsables de Bestinver, la solidez de los fundamentales y la valoración de las carteras, incluso en un año dominado por un intenso “ruido de mercado”. Giacopazzi explicó que, con narrativas negativas como la incertidumbre sobre política comercial en EE.UU., la inestabilidad política europea o los avances en inteligencia artificial provocaron episodios de volatilidad. La estrategia de invertir con disciplina en empresas de alta calidad a valoraciones atractivas permitió mantener resultados consistentes.

El entorno macroeconómico también apoyó la evolución positiva de los mercados. Según Bestinver, el PIB mundial creció alrededor del 3% en 2025, con EE.UU. cerca del 2% y Europa en el 1,4%. La política monetaria mostró estabilidad, con tipos del BCE en el 2% y la Fed entre el 3,50% y el 3,75%, mientras que los beneficios empresariales superaron las expectativas, con un incremento del 12% en EE.UU. y crecimiento positivo en Europa.

Foto cedidaDavid Manlowe, CEO of Benefit Street Partners.

Las actividades de crédito alternativo de Franklin Templeton en Estados Unidos y Europa, Benefit Street Partners y Alcentra, quedan ahora agrupadas bajo la marca Benefit Street Partners (BSP), según ha comunicado la entidad.

Esta decisión supone la última etapa de la integración de BSP y Alcentra, dos firmas pioneras en el ámbito del crédito alternativo adquiridas por Franklin Templeton en 2019 y 2022, respectivamente, y “refleja la creciente demanda de los inversores de una plataforma global de crédito especializada, con experiencia en todos los ámbitos de esta clase de activo”, indican.

Además, ha anunciado que renovará el logotipo y que el nuevo nombre de dominio acompaña esta alineación de marca. A partir de esta semana, los fondos de la marca Alcentra empezarán a adoptar el nombre de BSP. En conjunto, la plataforma de crédito alternativo de Franklin Templeton —que incluye también al prestamista directo Apera— está en vías de superar los 100.000 millones de dólares en activos bajo gestión en 2026.

“Al reunir bajo una sola marca expertises históricamente complementarias en Europa y Estados Unidos, reforzamos nuestra capacidad para ofrecer soluciones de crédito alternativo completas, transparentes y adaptadas a las necesidades de los inversores. Esta integración nos permite combinar un análisis en profundidad, presencia local y disciplina de inversión. Para nuestros socios en Francia, esto significa un acceso garantizado a una plataforma internacional de primer nivel, diseñada para respaldar los ciclos de mercado y ofrecer soluciones sólidas a largo plazo”, ha comentado Paul Ramier, director ejecutivo de BSP.

Demanda de crédito privado

Según el último estudio publicado por BSP, que encuestó a 135 inversores institucionales globales que representan un total de 8 billones de libras esterlinas en activos bajo gestión, alrededor del 93% de los inversores institucionales mundiales tiene previsto mantener (42%) o aumentar (51%) su exposición al crédito alternativo en 2026. Entre las principales razones figuran la búsqueda de una mayor diversificación (85%) y el potencial de obtener rentabilidades totales más elevadas en productos alternativos que en los productos de renta fija tradicionales (81%). A medida que los inversores amplían y diversifican sus asignaciones a crédito alternativo, el 81% considera que la especialización en la clase de activo es la clave para lograr un rendimiento sólido.

El informe indica que en los próximos 12 meses, el 47% de los encuestados tiene intención de aumentar su exposición a la deuda de infraestructuras, lo que la convierte en la estrategia más popular, seguida del direct lending (39%), los préstamos respaldados por activos (35%), las situaciones especiales y la deuda en dificultades («distressed debt») (30%), la deuda inmobiliaria comercial (28%) y los CLO (16%).

Planes de crecimiento

La entidad explica que, para responder a esta fuerte y diversa demanda, BSP aspira a un crecimiento tanto orgánico como inorgánico durante los próximos cinco años, con la posibilidad de nuevas adquisiciones atractivas que complementen su oferta. Esto incluye la expansión hacia nuevos mercados en Asia y Oriente Medio, así como hacia sectores adyacentes dentro del panorama global del crédito alternativo.

“BSP y Alcentra son pioneros complementarios en el ámbito del crédito alternativo, con una larga trayectoria acompañando con éxito a los inversores a través de varios ciclos de mercado. Este acercamiento bajo una marca unificada constituye, por tanto, un paso natural para nuestra plataforma global combinada, cada vez más integrada en los últimos años y que ya comparte equipos e infraestructuras de análisis, distribución y operaciones. Esta iniciativa, sobre todo, nos permite estar perfectamente posicionados para responder a la evolución de las necesidades de nuestros clientes en crédito alternativo, ofreciéndoles acceso a nuevas clases de activos y a nuevas geografías a escala mundial, apoyándonos en nuestra plataforma global y nuestras capacidades institucionales para acompañar todas las ambiciones de nuestros inversores”, ha señalado David Manlowe, CEO de Benefit Street Partners.

A medida que Franklin Templeton integra su plataforma de crédito alternativo en plena expansión, el grupo mantiene su compromiso de ofrecer a sus inversores, dentro de esta plataforma global, expertises de inversión claramente diferenciadas, especialmente en determinados mercados locales y cuando existe un ámbito de especialización específico.

Según señalan, este enfoque se ha ilustrado, en particular, con la reciente adquisición de Apera Asset Management en octubre de 2025, especializada en la financiación directa del segmento lower mid-market en Europa. Con la integración de Apera dentro de BSP, la actividad combinada representa hoy 78.000 millones de dólares en activos bajo gestión en estrategias de crédito corporativo y 14.000 millones de dólares en estrategias de deuda inmobiliaria comercial.

Foto cedidaSiddharth Dahiya, director global de deuda emergente en aberdeen Investments

Aberdeen Investments lleva más de 30 años invirtiendo en deuda emergente (EMD), con una amplia experiencia tanto en mercados frontera de rápido crecimiento como en economías consolidadas, a nivel corporativo y soberano. Siddharth Dahiya, director global de EMD, aborda en esta entrevista las oportunidades, los riesgos, las innovaciones y las tendencias actuales en la inversión el sector, a partir de esta experiencia.

¿Por qué deberían los inversores considerar la deuda emergente en 2026 y cuáles son algunas de las oportunidades más atractivas?

La deuda emergente entra en 2026 en muy buena forma. En toda la clase de activos, estamos viendo una serie de dinámicas positivas. Los bonos soberanos en moneda fuerte, por ejemplo, están experimentando una ola de mejoras en sus calificaciones, revirtiendo una tendencia de una década de rebajas. Este cambio indica una mejora de los fundamentales y una mayor resiliencia en muchas economías emergentes.

La deuda en moneda local también destaca. A pesar de la reciente depreciación, el dólar estadounidense sigue estando caro, lo que significa que los rendimientos en los mercados locales emergentes son relativamente atractivos. Este entorno ofrece a los inversores la posibilidad de obtener ingresos y una apreciación de la moneda, una combinación relativamente poco frecuente en los mercados actuales.

En el ámbito empresarial, los fundamentales son sólidos. Los balances de las empresas de los mercados emergentes son los más sólidos desde la crisis financiera mundial, gracias a una gestión prudente y a factores técnicos favorables. La demanda de deuda corporativa emergente está superando actualmente a la oferta, lo que se ha traducido en sólidos rendimientos para los inversores.

Los mercados frontera, desde la recuperación impulsada por el oro de Ghana hasta los avances en las reformas de Egipto, también se muestran muy prometedores. Muchos han salido fortalecidos de la turbulencia de la pandemia. La disciplina fiscal ha mejorado, las reservas de divisas son más sólidas y los perfiles de deuda son más sostenibles.

En resumen, la deuda emergente se está beneficiando de una serie de fuerzas positivas en toda la clase de activos, lo que la convierte en una oportunidad atractiva y bien diversificada para los inversores.

¿Cómo espera que evolucione el panorama de la deuda emergente en los próximos 12 meses?

Consideramos que este año será un periodo de momentum constante, más que de cambios drásticos. Lo que nos llama la atención es el creciente interés por la deuda en moneda local, especialmente en los mercados frontera que solían pasar desapercibidos.

Los inversores están empezando a fijarse en ellos, atraídos por la mejora de los fundamentales y los atractivos rendimientos de estos mercados.

Tras varios años de importantes salidas, ahora estamos asistiendo a un retorno de las entradas netas, un cambio que refleja la renovada confianza en esta clase de activos. Creemos que este momentum positivo continuará en el futuro inmediato.

¿Qué mercados frontera destacan por ofrecer un potencial único y cuáles son los riesgos?

Los mercados frontera presentan un conjunto diverso de oportunidades, cada una con sus propias características. Los riesgos aquí no tienen tanto que ver con perturbaciones macroeconómicas generales como con factores específicos de cada país. Por ejemplo, algunas economías dependen en gran medida de las exportaciones de petróleo, lo que las hace vulnerables a las fluctuaciones de precios.

Este año ya hemos visto cómo Estados Unidos capturaba al expresidente venezolano Nicolás Maduro. Venezuela está en default desde 2017 y, aunque los bonos se recuperaron tras la noticia, siguen cotizando muy por debajo de su valor nominal. Es probable que el valor de recuperación final de estos bonos sea superior a los precios actuales del mercado, dado el potencial alcista de un instrumento vinculado al petróleo.

Hay muchos otros motivos para el optimismo. Tomemos como ejemplo Ghana. Su reciente reestructuración fue un éxito, mientras que el auge del oro impulsó su cuenta corriente a un superávit y elevó las reservas de divisas a más de 11.000 millones de dólares estadounidenses. Egipto y Nigeria también son dignos de mención, con tendencias desinflacionistas y altos rendimientos locales que generan atractivos rendimientos reales.

Por lo tanto, el universo frontera ofrece oportunidades en todos los ámbitos, desde créditos en dólares y en moneda local con buen rendimiento hasta situaciones de crisis con potencial de recuperación. La clave está en comprender la narrativa y el perfil de riesgo únicos de cada mercado.

¿Hay estrategias temáticas dentro de la deuda emergente a las que los inversores deban prestar atención?

Hay varios temas que están configurando el panorama de la deuda emergente. La distinción entre exportadores e importadores de petróleo sigue siendo importante, al igual que el impacto de los aranceles globales y la tendencia actual hacia el nearshoring.

Los acontecimientos geopolíticos, como una posible resolución del conflicto entre Rusia y Ucrania, podrían ser transformadores. Un alto el fuego o un acuerdo de paz probablemente desencadenaría un apoyo y una inversión multilaterales sustanciales, especialmente en Ucrania. También podría influir en los precios de la energía, lo que beneficiaría a las economías emergentes en las que los costes energéticos han impulsado la inflación.

Los aranceles han creado ganadores y perdedores. Por ejemplo, se esperaba que México se beneficiara del acceso preferencial en virtud del acuerdo comercial USMCA, pero la falta de inversiones de seguimiento ha limitado esas ganancias. La India, que se enfrenta a aranceles elevados, se ve menos afectada debido a su economía relativamente cerrada y a que sus exportaciones se centran en servicios exentos de aranceles, en lugar de en bienes.

¿Cómo se equilibra la exposición a la deuda soberana frente a la corporativa en el entorno actual?

Creemos que tanto la deuda soberana como la corporativa tienen un papel importante que desempeñar en una cartera bien construida. La deuda soberana ofrece una mayor dispersión de calificaciones, lo que proporciona acceso a oportunidades de mayor rendimiento, mientras que la deuda corporativa tiende a ser de mayor calidad, con una mayor proporción de emisores con calificación de inversión. Los bonos soberanos suelen tener una duración más larga, lo que los hace más sensibles a los movimientos de los tipos de interés. Dado que se espera que los tipos bajen, los bonos soberanos pueden obtener mejores resultados.

Por el contrario, los bonos corporativos pueden ofrecer cualidades defensivas cuando los tipos suben o aumenta la volatilidad. Los inversores pueden combinar estos segmentos, adaptando la mezcla a las condiciones del mercado y a sus objetivos. Esta diversificación ayuda a gestionar el riesgo y a aprovechar las oportunidades en todo el espectro de mercado.

¿Qué papel desempeña la exposición a las divisas en la rentabilidad de la deuda emergente y cómo gestionan el riesgo cambiario?

Las fluctuaciones de las divisas son un componente clave de la narrativa de la deuda emergente, especialmente en los mercados locales. El año pasado, la apreciación de las divisas frente al dólar contribuyó de manera significativa al rendimiento. Los inversores pueden beneficiarse tanto de las ganancias cambiarias como de la compresión de los rendimientos en los mercados locales. Si el dólar sigue debilitándose, la deuda emergente en moneda local debería seguir siendo atractiva. La gestión del riesgo cambiario es fundamental, especialmente para los emisores corporativos.

Prestamos mucha atención a la exposición de las empresas al riesgo cambiario y preferimos aquellas que cuentan con coberturas naturales, como ingresos y pasivos denominados en dólares. Cuando no existen coberturas naturales, buscamos estrategias de cobertura sintética sólidas para mitigar el riesgo. Al final, todo se reduce a la disciplina y a garantizar que su cartera pueda soportar cualquier fluctuación repentina de las divisas.

¿Cómo cree que afectarán los cambios en la política monetaria mundial, especialmente las posibles bajadas de tipos, al rendimiento de la deuda emergente?

Las bajadas de tipos a nivel mundial son una buena noticia para la deuda emergente. Los tipos sin riesgo más bajos aumentan el atractivo de los mercados con mayor rentabilidad, como los emergentes, lo que anima a los inversores a buscar rentabilidad adicional. Cuando los bonos del Tesoro estadounidense ofrecen rendimientos más bajos, aumenta el incentivo para invertir en deuda emergente, lo que impulsa las entradas de capital y respalda el rendimiento.

Unas condiciones financieras más laxas también significan que hay más capital disponible para los mercados emergentes, lo que a menudo crea un círculo virtuoso de inversión y crecimiento.

Además, las bajadas de tipos suelen ejercer presión a la baja sobre el dólar estadounidense, lo que puede mejorar aún más la rentabilidad de las estrategias de deuda emergente en moneda local.

¿Qué catalizadores podrían poner de manifiesto el valor de la deuda emergente durante este año?

Hay muchos. Las reformas específicas de cada país, las reestructuraciones exitosas y los acontecimientos geopolíticos podrían marcar la diferencia. También es importante el aumento de la atención y los flujos de los inversores. A pesar de que los mercados emergentes representan alrededor de la mitad del crecimiento mundial, siguen siendo una pequeña parte de la mayoría de las carteras. Un cambio secular hacia una mayor asignación a los mercados emergentes podría desbloquear un valor significativo para los inversores.

Para los inversores que están considerando esta clase de activos en la actualidad, ¿qué estrategias de asignación tienen sentido: activa frente a pasiva, en moneda fuerte frente a moneda local?

La gestión activa es la más sensata. La clase de activos es diversa e idiosincrásica, y las pruebas demuestran que los gestores activos obtienen sistemáticamente mejores resultados que los enfoques pasivos. En un mercado tan complejo, la selección de valores, la evaluación de riesgos y el análisis de países por parte de expertos añaden un valor significativo que las exposiciones pasivas simplemente no pueden replicar.

La elección entre moneda fuerte y moneda local depende de la tolerancia al riesgo. La moneda local ofrece un mayor potencial, pero conlleva una mayor volatilidad, mientras que la moneda fuerte puede proporcionar cualidades defensivas, especialmente en los segmentos con calificación de inversión.

¿La buena noticia? Todas las áreas de la deuda emergente tienen algo que ofrecer este año, lo que permite a los inversores adaptar las asignaciones a sus objetivos y perspectivas de mercado.