La inversión en inteligencia artificial y todos sus derivados domina los mercados, pero desde Julius Baer se observa que este nuevo boom tecnológico no está beneficiando al mercado del cobre, por paradójico que parezca.

“Aunque la construcción de centros de datos se ha acelerado masivamente en EE.UU. durante los últimos cinco años, nos cuesta ver señales de que esto esté impulsando la demanda de cobre. En términos más generales, la electrificación está proporcionando un impulso estructural a la demanda, el cual, sin embargo, se ve contrarrestado por los vientos en contra del mercado inmobiliario chino. No obstante, una escasez estructural sigue siendo una posibilidad debido a la falta de inversión pasada en nuevos proyectos de cobre”, señala Carsten Menke, Director de Investigación de Próxima Generación, Julius Baer.

Minerales críticos y la competencia del aluminio

Cuando se debate sobre los minerales críticos, se trata principalmente de mercados más pequeños como las tierras raras. El cobre también se incluye en ese grupo por el papel clave que desempeña en la transición energética y la tendencia de electrificación más amplia. Una de las principales preguntas en ese contexto es sobre el impulso a la demanda que proviene de la construcción de centros de datos de inteligencia artificial.

El gasto de capital de los operadores de centros de datos se ha disparado, en particular en EE.UU. Esto se refleja en el seguimiento que realiza la Oficina del Censo de EE.UU. sobre la construcción de centros de datos, que se ha pasado de 9.000 millones en 2020 a una tasa anual de más de 38.000 millones en lo que va de este año 2025.

“Sin embargo, la demanda de cobre en EE. UU., que ha estado creciendo a una tasa de solo 1,2% por año desde 2020. La mayor parte de este crecimiento proviene de los sectores eléctrico y de transporte. El sector eléctrico incluye el impacto de los centros de datos y la transición energética. Un aspecto subestimado en este sentido es la sustitución del cobre por el aluminio tanto para la transmisión como para la distribución, es decir, cables de alta, media y baja tensión, lo que limita el crecimiento de la demanda”, señala Carsten Menke.

Coches eléctricos, construcción y escasez de cobre

Los analistas de Julius Baer piensan que en la coyuntura actual los centros de datos no proporcionarán un impulso al sector del cobre, lo cual es corroborado por la Agencia Internacional de Energía, que prevé una cuota de demanda de solo el 2% para los centros de datos para 2030.

El crecimiento en el sector del transporte se debe al aumento de la cuota de mercado de los vehículos eléctricos en EE. UU., a pesar de que esto ha estado ocurriendo a un ritmo mucho más lento que en otros lugares.

Por último, pero no menos importante, los datos también muestran que la demanda del sector de la construcción sigue siendo dominante, tanto en EE.UU. como a nivel mundial. Esto tiene implicaciones importantes para las perspectivas de la demanda, considerando los vientos en contra que enfrenta el mercado inmobiliario chino. Esencialmente, estos vientos en contra están compensando los impulsos provenientes de la electrificación.

“No obstante, una escasez estructural sigue siendo una posibilidad debido a la falta de inversión pasada en nuevos proyectos de cobre”, concluyen desde Julius Baer.

El Consejo de la Comisión Nacional del Mercado de Valores (CNMV) ha nombrado a María Dorronsoro Alberdi directora general adjunta del Servicio Jurídico y vicesecretaria del Consejo de la CNMV.

María Dorronsoro Alberdi es abogada del Estado y hasta ahora ha ejercido como jefe del área de Coordinación de asuntos contencioso-administrativos de la Subdirección General de Coordinación y Apoyo a los Servicios Contenciosos de la Dirección General de lo Contencioso. Se ha encargado de la coordinación de los asuntos más relevantes defendidos por la Abogacía del Estado en la jurisdicción contencioso-administrativa en todo el territorio nacional y en todas las ramas del derecho administrativo.

También ha sido vocal del Consejo Rector del Organismo Autónomo Parque Móvil del Estado y coordinadora del Convenio de Asistencia Jurídica entre la Abogacía General del Estado y la Comisión Nacional del Mercado de la Competencia (CNMC).

Además, ha sido abogada del Estado jefe en la Comunidad Autónoma de Madrid y ha dirigido, coordinado y organizado dicha unidad, que asume todos los procedimientos ante los Juzgados de lo Contencioso-Administrativo de Madrid o ante la Sala de lo Contencioso- Administrativo del Tribunal Superior de Justicia de Madrid.

La venta del banco mexicano más antiguo del país por parte de Citigroup, Banamex, sigue escribiendo capítulos que sorprenden al mercado. El grupo bancario estadounidense ha anunciado la sorpresiva venta del 25% de Banamex al empresario local Fernando Chico Pardo.

Chico Pardo adquirirá el 25% a través de 520 millones de acciones ordinarias de Banamex, a un precio fijo a valor contable de 0,80 veces su valor en libros, determinado bajo criterios contables mexicanos a la fecha de cierre.

Al momento de la firma, esto implica un precio a valor tangible (capital contable ordinario, según lo establecido en los criterios, menos deterioro y activos intangibles identificables, incluido el software desarrollado internamente) de 0,95 veces, resultando en una contraprestación total estimada de 42.000 millones de pesos (alrededor de 2.300 millones de dólares).

La operación está sujeta a las condiciones de cierre usuales, incluyendo autorizaciones regulatorias en México, y se espera que se complete en la segunda mitad de 2026.

“Estamos muy comprometidos y contentos de formar parte de Banamex, que es una institución icónica en México con un futuro muy prometedor. Tenemos mucha confianza en el equipo y continuaremos trabajando muy de cerca en la transformación que ya iniciaron, agilizando su digitalización punta a punta con un foco excepcional en la satisfacción del cliente en cualquier punto de contacto y que eso acelere aún más el crecimiento que ya iniciaron”, dijo Fernando Chico Pardo en un comunicado.

Además, enfatizó: “Creemos que la vocación histórica de Banamex es apoyar al país y a su gente, y eso se conjuga con nuestra firme convicción de que invertir en México es la mejor opción por su potencial. Nuestro compromiso de largo plazo es trabajar juntos para así conseguir un mejor posicionamiento en todos los ámbitos y con ello impulsar aún más a los sectores, empresas y personas en todo el país”.

Por su parte, Manuel Romo, Director General de Banamex, comentó: “En Banamex estamos muy entusiasmados con la relación que se inicia entre Citi, Fernando Chico Pardo y Banamex. Fernando conjuga visión estratégica, excelencia operacional y un proyecto de futuro con la excelencia a nuestros clientes al centro y basado en nuestro talento, así como un profundo compromiso con México y una gran confianza en sus perspectivas de crecimiento”.

“Junto con Fernando y con Citi, continuaremos muy enfocados en nuestra estrategia de crecimiento, transformación digital y expansión centrada siempre en brindar excelencia a nuestros clientes”, dijo el dirigente del banco mexicano.

Por su parte Citigroup expresó que la desinversión de Banamex sigue siendo una prioridad estratégica y cualquier decisión relacionada sobre la fecha o estructura de la oferta pública inicial propuesta seguirá guiándose por varios factores, incluyendo las condiciones de mercado y la obtención de autorizaciones regulatorias.

Justamente este proceso de la oferta pública inicial programada para finales de este año podría sufrir algunas modificaciones con la incorporación de Fernando Chico Pardo a la tenencia accionaria de Banamex. Las primeras reacciones de analistas en el sector señalan que esperan algunas precisiones o noticias relacionadas en breve.

Chico Pardo, larga trayectoria empresarial en el sector financiero

El nuevo accionista de Banamex comenzó su carrera en Wall Street para después fundar Acciones y Asesoría Bursátil, casa de bolsa de la que fue socio fundador y director general hasta 1992.

En ese año la casa de bolsa se fusionó con Inbursa y Fernando Chico Pardo asumió el cargo de director general de Grupo Financiero Inbursa hasta 1997. En 1997 fundó Promecap, firma líder de capital privado en México que administra activos por 5.000 millones de dólares, de la cual es presidente y director general.

También es accionista de control en ASUR (aeropuertos), RLH Properties y Tortuga (hotelería) y es el mayor accionista individual de Carrix (operaciones portuarias). Es además presidente del Consejo de Administración de ASUR y miembro del Consejo de Administración de Carrix y de diversas empresas mexicanas como Grupo Carso, Grupo Industrial Saltillo y GEPP.

Beka Asset Management, gestora de activos del grupo Beka, y GAIA, Asociación de Industrias de Conocimiento y Tecnología del País Vasco, a través de su filial GAIA Value Capital, han alcanzado un acuerdo para la promoción, desarrollo y operación de instrumentos de inversión en empresas del sector tecnológico. La alianza se canalizará a través del lanzamiento de vehículos de capital riesgo y de la creación de una gestora de inversiones de propiedad conjunta.

Esta alianza única apoya y contribuye al desarrollo de las empresas del sector, favoreciendo la soberanía tecnológica. Cuenta con la experiencia de Beka en gestión de inversiones, el ecosistema de GAIA, con más de 40 años en la gestión y promoción de la innovación tecnológica y un conocimiento profundo del sector y el asesoramiento jurídico de Bufete Barrilero y Asociados. Además, la alianza ambiciona atraer inversores interesados en participar en el enorme potencial de crecimiento del mismo.

Foco estratégico: soberanía tecnológica

La iniciativa se enfocará en compañías con alto potencial de crecimiento y capacidad de abordar desarrollos tecnológicos de vanguardia que potencien la digitalización y la competitividad de las organizaciones que operen en sectores considerados estratégicos, como se señala en el Plan “Readiness 2030” de la Comisión Europea.

“La combinación de las capacidades de gestión de Beka, junto con la experiencia de GAIA en el sector, nos permitirá participar en el elevado potencial de crecimiento del mercado tecnológico, a la vez que contribuimos a la soberanía tecnológica nacional y europea”, destaca Diego Torres, Managing Director de Beka Asset Management.

Red europea y visión de largo plazo

El equipo promotor de GAIA Value Capital lidera actualmente una red empresarial de ciberseguridad con ramificaciones europeas, lo que permitirá identificar oportunidades de inversión de alto valor añadido, facilitar la colaboración transfronteriza y reforzar el posicionamiento internacional de las compañías participadas.

“Desde GAIA Value Capital debemos contribuir al desarrollo de la industria tecnológica, que, en este contexto de inversión temático, demanda conocimientos y herramientas especializados orientadas a la gestión de nuevos riesgos y oportunidades”, comenta Carlos Barrios, CEO de GAIA Value Capital.

Una estrategia que invierte en el sector europeo de defensa: es la idea que presentará DNB Asset Management con motivo de la octava edición del Funds Society Investment Summit España, el evento de referencia en el mundo de la gestión de activos y el asesoramiento. La cita será los días 9 y 10 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

La evolución del entorno geopolítico en Europa, junto con el aumento de conflictos internacionales y los cambios en la estrategia de la OTAN, ha llevado a los gobiernos europeos a reforzar significativamente sus inversiones en defensa y protección de infraestructuras civiles. Estas decisiones estratégicas no solo buscan fortalecer la seguridad regional, sino que también abren nuevas oportunidades para las empresas europeas del sector. DNB European Defence ofrece un enfoque europeo especializado, con una cartera gestionada activamente con las 35-45 empresas europeas más prometedoras en los sectores de defensa, seguridad y aeroespacial. DNB es experta en la temática, con un análisis profundo y selectivo que, después de una evaluación técnica detallada, identifica a las compañías con mayor potencial de crecimiento.

A diferencia de los productos indexados, este fondo permite ajustar la exposición a cada empresa según su evolución mediante una selección específica de valores y un enfoque temático, anticipándose a las tendencias del mercado.

Los ponentes serán Lorenzo González, responsable de Iberia de DNB Asset Management, e Isabel Lamana Matías, parte del equipo comercial para Iberia en la entidad.

Lorenzo González es el responsable de Iberia de DNB Asset Management desde diciembre 2024. Anteriormente, trabajó casi 10 años en Nordea Asset Management, donde ocupó el puesto de Head of Discretionary Business. Su trayectoria profesional se completa con 15 años de experiencia en diferentes posiciones de gestión, como Gestor Senior de los Fondos de Fondos e Inversiones Alternativas en Bankia Asset Management (donde alcanzó el rating AA de Citywire), gestor de las Carteras Discrecionales en Banco Sabadell, gestor de Planes de Empleo en Banco Atlántico y, analista de Mercado tanto en la Confederación de Cajas de Ahorro como en Analistas Financieros Internacionales. Es Licenciado en Administración de Empresas por la Universidad de Oviedo, tiene un Máster en Banca y Finanzas por la Escuela de Finanzas Aplicadas (grupo Analistas Financieros Internacionales), posee la certificación americana CAIA de inversiones alternativas, así como la europea CESGA de sostenibilidad.

Isabel Lamana Matías es parte del equipo comercial para Iberia en DNB Asset Management, la gestora de activos del grupo financiero noruego DNB. Se incorporó a la compañía en 2025 desde A&G Banca Privada, donde ejercía como selectora de productos de terceros por más de tres años. Inició su carrera profesional en Patrivalor, como analista de operaciones. También ha trabajado en entidades como Credit Suisse y Unigest, donde fue gestora de fondos durante tres años antes de unirse a A&G. Licenciada en Economía por la Universidad CUNEF, Isabel complementó su formación con un Máster en Gestión de Carteras por el IEB de Madrid. Ha sido reconocida entre los Top 14 selectores de fondos españoles por FundsPeople en 2025, y anteriormente destacada por Citywire como una de Las promesas de la selección de fondos en su edición 2023 (40 under 40), así como en la iniciativa Next Generation 2024.

DNB es el grupo financiero líder en Noruega, con una trayectoria que se remonta a 1822. Su éxito se basa en una gestión prudente del riesgo, una sólida cultura de inversión responsable y un compromiso constante con la sostenibilidad. Actualmente, DNB gestiona más de 96.000 millones de euros en activos, cuenta con 170 profesionales especializados y mantiene una participación del 34% del estado noruego, lo que refuerza su estabilidad y confianza institucional.

Desde Oslo, DNB Asset Management se posiciona como una de las gestoras de activos más relevantes de los países nórdicos. Con presencia internacional a través de más de 11 oficinas, y con más de 400 mandatos institucionales, ofrece soluciones de inversión que combinan rentabilidad y propósito. Su gama incluye más de 100 fondos UCITS, con un enfoque estratégico en tecnología, sostenibilidad, disrupción y soluciones de deuda. Estos fondos están disponibles en Europa a través de una sicav en Luxemburgo, diseñada para facilitar el acceso a oportunidades de inversión sólidas y responsables.

Presentaciones y cata de vinos

Las presentaciones de las gestoras tendrán lugar el día 9 en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

A continuación los asistentes disfrutarán de una cata de vinos y cena en las Bodegas Arzuaga, que reflejan la fusión perfecta entre vino, territorio y excelente cocina.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Foto cedidaDiego Abaitua, director del área de Banca Privada y Wealth y secretario general de Renta 4

Renta 4 Banco ha anunciado la incorporación de Diego Abaitua como nuevo director del área de Banca Privada y Wealth y secretario general. Esta doble función estratégica refuerza el compromiso de la entidad con el crecimiento y la excelencia en el servicio a sus clientes.

Como director de Banca Privada y Wealth, Abaitua liderará un equipo de 12 banqueros privados, dando apoyo en la actividad de esta área a todas las oficinas de Renta 4 Banco en España. Su amplia experiencia en el Departamento Tributario de la Abogacía del Estado aportará un valor significativo en la gestión patrimonial de grandes cuentas, aportando seguridad jurídica.

Diego afirma que «es un orgullo incorporarme a Renta 4 Banco, un referente en el sector con cuya filosofía y valores me siento completamente alineado. Me gustaría contribuir a preservar dichos valores y acompañar a la entidad en su crecimiento, tanto en España como en Luxemburgo y Latinoamérica. En mi responsabilidad en Banca Privada y Wealth quiero ofrecer a nuestros clientes en un enfoque patrimonial global, con la máxima independencia, seguridad jurídica y confianza, señas de identidad de esta casa».

Simultáneamente, Abaitua asumirá el rol de secretario general, una posición clave en la entidad y sobre la que Juan Carlos Ureta, presidente ejecutivo de Renta 4, comenta: «La incorporación de Diego Abaitua al equipo directivo es de gran valor estratégico para el momento actual y la futura proyección de Renta 4. Su función como secretario general contribuirá a una mayor fluidez y eficiencia de la operativa diaria».

La Comisión Nacional del Mercado de Valores (CNMV) ha autorizado la nueva oferta de BBVA a los accionistas de Banco Sabadell, con una subida del 10% y una mejora de la fiscalidad. Tras el visto bueno del supervisor, se ha reiniciado el periodo de aceptación de la oferta que ahora queda ampliado hasta el 10 de octubre de 2025, incluido.

Según el comunicado oficial de la CNMV, a fecha de 25 de septiembre, ha adoptado el siguiente acuerdo: “Autorizar la modificación de las características de la oferta pública voluntaria de adquisición de acciones de Banco de Sabadell, S.A., formulada por Banco Bilbao Vizcaya Argentaria, S.A. que fue autorizada por la Comisión Nacional del Mercado de Valores con fecha 5 de septiembre de 2025”.

Además añade: “De conformidad con el contenido de la documentación registrada, la modificación de la oferta consiste en una mejora de la contraprestación de tipo mixto ofrecida con modificación de su naturaleza, en los términos del artículo 31 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores, pasando a consistir en el canje de una acción de nueva emisión de Banco Bilbao Vizcaya Argentaria, S.A. por cada 4,8376 acciones de Banco de Sabadell, S.A. El detalle de las modificaciones del folleto inicial se encuentra recogido en el suplemento del folleto presentado por Banco Bilbao Vizcaya Argentaria, S.A. Dicha contraprestación ha sido fijada por el oferente conforme a los artículos 13.5 y 14 del Real Decreto 1066/2007, de 27 de julio, sobre el régimen de las ofertas públicas de adquisición de valores y no ha sido sometida a su consideración como precio equitativo a los efectos del artículo 110 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión y del artículo 9 del mencionado Real Decreto. Teniendo en cuenta lo previsto en el artículo 31.4 del Real Decreto mencionado, el plazo de aceptación de la oferta queda ampliado hasta el 10 de octubre de 2025, incluido”.

Desde BBVA destacan que esta nueva oferta permitirá a los accionistas de Banco Sabadell beneficiarse del enorme valor generado por el proyecto de unión: “Con la fusión, obtendrán un beneficio por acción aproximadamente un 41% superior al que lograrían en caso de que la entidad mantuviera su andadura en solitario”.

Una operación larga

Cabe recordar que BBVA informó el 22 de septiembre que el Consejo de Administración ha acordado renunciar tanto a la posibilidad de hacer nuevas mejoras de la contraprestación de la oferta, según lo previsto en el artículo 31.1 del Real Decreto 1066/2007, como a la de ampliar el periodo de aceptación, al amparo del artículo 23.2 del Real Decreto 1066/2007.

En opinión de Francesco Castelli, Head of Fixed Income de Banor y gestor del fondo Eurobond Absolute Return, integrado en Banor SICAV, la decisión de BBVA de aumentar su oferta subraya la continua atracción de los grandes bancos financiados por minoristas y la necesidad de ‘pagar más’ para asegurar el control y las sinergias, y refuerza la opinión de que el sector bancario europeo está maduro para una mayor consolidación.

“Por el contrario, los obstáculos que enfrenta esta transacción, así como otras en toda Europa, no sólo en España, sino también en Italia y Alemania, destacan cómo las fusiones deben equilibrar los intereses de los accionistas, los objetivos de política económica, las consideraciones políticas y los intereses de otros grupos de interés, principalmente los empleados. Cualquiera que sea el resultado de esta transacción, se debe dar crédito a la gestión de Sabadell, que ha multiplicado el valor para los accionistas aproximadamente por doce en los últimos cinco años”, destaca Castelli.

Foto cedidaJohanna Kyrklund, directora de Inversiones del grupo Schroders.

Schroders se estrena oficialmente en la industria europea de ETFs activos con el lanzamiento de dos fondos, el Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF y el ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF. Según destaca la gestora, con este lanzamiento confirma su capacidad para “desarrollar y ofrecer a los clientes productos gestionados de forma activa y adaptados a sus cambiantes necesidades”.

Además, destacan que parte de la experiencia de Schroders en materia de ETFs en Estados Unidos y Australia, y tiene como objetivo proporcionar un acceso global más amplio a su experiencia en el mercado de gestión activa a través de un formato ETFs.

Sobre los nuevos fondos, explican que el Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF aumentará la accesibilidad de la estrategia QEP Global Core de Schroders, valorada en 24.000 millones de dólares. Mientras que el Schroder ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF es una estrategia que utiliza el análisis fundamental combinado con herramientas sistemáticas para mejorar la rentabilidad de los inversores. Anteriormente esta estrategia con más de 3.000 millones bajo gestión solo estaba disponible a través de mandatos segregados.

Según matizan, estos dos primeros ETFs están diseñados para complementar la gama de productos existente de Schroders y proporcionar a los inversores medios adicionales para acceder a la inversión de una de las firmas líderes en gestión activa a un precio competitivo. El Schroder ETFs ICAV – Schroder Global Equity Active UCITS ETF cotizará en XETRA Deutsche Borse desde el viernes 26 de septiembre y, en breve, se le unirá el Schroder ETFs ICAV – Schroder Global Investment Grade Corporate Bond Active UCITS ETF. A estas cotizaciones les seguirán otras en la Bolsa de Londres, la Borsa Italiana y la SIX Swiss Exchange.

A raíz de este anuncio, Johanna Kyrklund, directora de Inversiones del grupo Schroders, ha señalado: “Por primera vez Schroders aporta sus más de 220 años de experiencia en inversión activa a fondos ETFs activos en Europa. Aprovechamos nuestra experiencia ofreciendo ETFs activos en Australia y EE.UU. durante una década para que dos de nuestras estrategias, una de renta variable y otra de renta fija, lleguen a un público más amplio, a través del formato ETF. En el dinámico entorno de mercado actual, tener acceso a la experiencia de una firma líder en gestión activa es clave. Estos lanzamientos permitirán que nuestros clientes puedan beneficiarse de la flexibilidad y accesibilidad de un fondo ETF, así como de las rentabilidades potencialmente superiores que ofrece la inversión activa”.

En opinión de Meagen Burnett, directora financiera de Schroders, este hito clave demuestra nuestra capacidad para aprovechar la magnitud de las plataformas de inversión y operaciones de Schroders con el fin de mejorar la distribución de estos productos para clientes actuales y nuevos. “Esto nos permite ofrecer nuestra experiencia en inversión activa en un nuevo formato. El lanzamiento de nuestros ETFs activos europeos nos permitirá llegar a más inversores y reforzar aún más nuestro compromiso de avanzar al ritmo adecuado y ofrecer la variedad de herramientas de inversión y rentabilidades diferenciales que nuestros clientes demandan”, ha añadido Burnett.

Schroders lanzó sus primeros ETF activos en Australia en 2016, antes de lanzar su primer ETF activo con su socio estadounidense Hartford Funds en 2018.

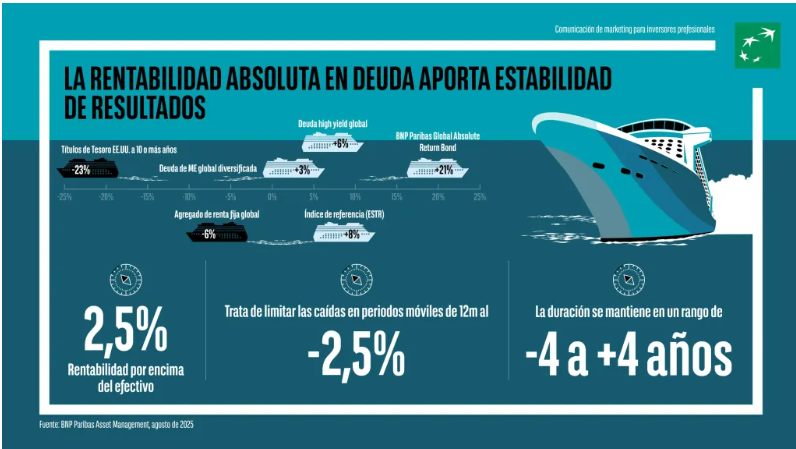

El entorno de mercado ha estado dominado por tendencias de inflación persistentemente elevada, fuertes fluctuaciones de tipos y tensiones geopolíticas. Esta mayor volatilidad ha ampliado la brecha entre los segmentos de renta fija de mejor y de peor comportamiento, señalan en un análisis desde BNP Paribas AM, en el que destacan que, en esta coyuntura, las estrategias capaces de adaptarse con rapidez y capturar rentabilidad en mercados tanto al alza como a la baja tienen una clara ventaja.

En su opinión, los enfoques de rentabilidad absoluta, que pueden invertir en todo el universo de deuda, tomar posiciones de valor relativo (largas y cortas) e implementar estrategias direccionales, están perfectamente diseñados para sacar el máximo partido a las oportunidades disponibles y gestionar el riesgo.

Junto a riesgos de estanflación crecientes y temores elevados en torno a la política fiscal, sigue sin estar claro cuántos recortes del precio del dinero se implementarán a nivel global en adelante, y con qué rapidez. En este contexto, una estrategia de rentabilidad absoluta en deuda puede ser una solución adecuada para todo inversor que desee reducir el riesgo de tipos de interés en su cartera y beneficiarse al mismo tiempo de la volatilidad en los mercados de renta fija. La duración de tales estrategias suele ser inferior a la de los fondos tradicionales de renta fija; esto significa que están menos expuestas al riesgo de tipos, pero lo gestionan de manera flexible tratando que el cliente se beneficie de movimientos del mercado.

La disrupción económica puede perjudicar a las estrategias tradicionales

La renta fija es un componente básico en las carteras de la mayoría de los inversores a nivel global, y su atractivo ha aumentado ahora que sus rentabilidades al vencimiento (TIR) han subido desde los bajísimos niveles en los que cotizaba la clase de activo hace cinco años. No obstante, esto no quiere decir que el panorama de los mercados de deuda esté libre de complicaciones.

La inflación ha disminuido un tanto, permitiendo a los bancos centrales poner fin a sus ciclos de endurecimiento monetario, pero está siendo más persistente de lo esperado en muchas economías y las políticas arancelarias de Washington podrían conducir a subidas de los precios este año. Este desarrollo, combinado con perspectivas de menor crecimiento económico, pone a las autoridades monetarias en una posición difícil.

La ralentización del crecimiento y el deterioro de los mercados laborales sugiere la necesidad de recortes de tipos para aliviar la presión financiera sobre las empresas y los hogares, pero una inflación elevada apunta en dirección contraria. Si a ello le añadimos la reversión parcial de la desglobalización al complicarse las operaciones transfronterizas, los altos niveles de endeudamiento público y el malestar geopolítico, queda claro que las perspectivas de la economía global son inciertas. Es posible que hayamos entrado en una era de inflación estructuralmente más alta, con lo que el precio del dinero podría no caer tanto como muchos esperan en el ciclo actual.

Así, la incertidumbre económica continúa nublando el panorama de los mercados de renta fija. Esto se traduce en riesgos significativos para los inversores en deuda con estrategias tradicionales y menos flexibles, de la mano de una combinación nefasta de crecimiento bajo e inflación persistente.

Es hora de implementar un enfoque de rentabilidad absoluta

«En los mercados de renta fija, esta incertidumbre se manifiesta en una volatilidad persistentemente más elevada y en una mayor dispersión de las rentabilidades. Este es precisamente el tipo de entorno en que los inversores deberían considerar alternativas a sus fondos de deuda tradicionales, basados en un índice de referencia. Cuando no existe visibilidad en torno a los movimientos futuros de los tipos de interés y las expectativas de crecimiento e inflación, es probable que una estrategia de rentabilidad absoluta ofrezca un perfil de riesgo/rentabilidad más favorable», indica el equipo de BNP Paribas AM.

La principal ventaja de tales enfoques es su estilo de inversión sin restricciones, que los equipa muy bien para la coyuntura de deuda actual. Ello les confiere un herramental mucho más diverso con el que generar rentabilidades positivas, con independencia del rumbo del mercado.

Las estrategias de rentabilidad absoluta tienen libertad para invertir en cualquier segmento del universo de renta fija (en lugar de especializarse en uno concreto) y pueden tomar posiciones tanto largas como cortas. En la práctica, esto les permite crear una cartera global bien diversificada de activos de renta fija con correlaciones relativamente bajas entre sí.

También les aporta flexibilidad para responder rápidamente a oportunidades alineadas con su objetivo de generar una rentabilidad consistente de 2 a 3 puntos porcentuales por encima de la del efectivo, amortiguando sus fluctuaciones a lo largo de los ciclos de mercado. Las gestoras pueden responder a riesgos emergentes adoptando un posicionamiento defensivo, tomar posiciones cortas para beneficiarse de caídas de las cotizaciones cuando el binomio de riesgo/rentabilidad es atractivo, y elevar rápidamente su exposición al riesgo cuando aparecen nuevas oportunidades.

Diversificación y rentabilidades estables

«Estas estrategias tratan de generar una prima consistente por encima de la rentabilidad del efectivo, pero también intentan reducir su volatilidad -señala el informe-, manteniendo un perfil más estable adecuado para los inversores conscientes del riesgo en sus carteras. En línea con su concentración en preservar el capital, establecen a menudo objetivos para limitar la volatilidad o las caídas. La estrategia de BNP Paribas Asset Management, por ejemplo, se propone limitar su retroceso máximo en 12 meses al 2,5%».

Asimismo, proporcionan una valiosa fuente de diversificación a dos niveles. Para empezar, su enfoque no ligado a un índice de referencia brinda exposición a múltiples flujos de renta de un conjunto diverso de inversiones con una correlación relativamente baja entre sí, a través de un único vehículo. En segundo lugar, su perfil de rentabilidad suele tener una correlación baja con las estrategias de renta fija tradicionales como la deuda pública o el crédito. Así, añadir un componente de rentabilidad absoluta a una cartera es una excelente manera de diversificar una asignación amplia en renta fija, elevando su resiliencia y amortiguando su volatilidad.

Una cartera dinámica y resiliente

«Nuestra estrategia está diseñada para combinar de 25 a 35 de las oportunidades de inversión en renta fija más atractivas en una cartera resiliente que se beneficia de fuentes de rentabilidad con correlaciones relativamente bajas. Se consideran oportunidades en los mercados de deuda soberana del mundo desarrollado, en crédito high yield y con grado de inversión, en instrumentos estructurados, en deuda pública y corporativa de mercados emergentes (denominada tanto en moneda local como en divisa fuerte), en derivados de renta fija y, en menor medida, en divisas», continúa el análisis.

Y añade: «Las rentabilidades de los activos en este universo de inversión fluctúan constantemente, en términos tanto absolutos como relativos. El enfoque dinámico y sin restricciones de la estrategia nos permite identificar las combinaciones de activos más interesantes, maximizar la diversificación para gestionar el riesgo, y con ello, explotar la dispersión de rentabilidades en todo el espectro de la renta fija, que promedia unos 15 puntos porcentuales al año».

Su exposición a la duración (una medida de lo sensible que es el precio de un bono a cambios en los tipos de interés, expresada en años) es un buen ejemplo de las ventajas de este enfoque dinámico y flexible, destaca. «Mantenemos la duración de la cartera en un rango de -4 a +4 años, lo cual aporta a la estrategia una duración muy inferior a la de la mayoría de los productos de renta fija tradicionales. A efectos comparativos, la duración del índice Bloomberg Global Aggregate Bond se acerca a más a los 6 años. Este posicionamiento flexible significa que los inversores pueden beneficiarse de movimientos tanto al alza como a la baja del precio del dinero, sin correr un riesgo de tipos significativo».

También pueden tomar posiciones cortas y emplear estrategias de valor relativo, como por ejemplo steepeners (apuestas por un aumento de pendiente de la curva de tipos). Ello les permite equilibrar posiciones largas y cortas, logrando una postura total de riesgo neutra capturando al mismo tiempo la rentabilidad al vencimiento (TIR) que aporta el componente “largo” de la operación.

«Nuestro equipo tiene décadas de experiencia gestionando estas estrategias y cuenta con el respaldo de la Plataforma de renta fija global, con quien colaboramos estrechamente para generar las mejores ideas de inversión de todo este universo sin restricción alguna», subrayan desde BNP Paribas AM.

«La gestión de riesgos y la construcción de cartera son elementos esenciales de nuestro proceso, con lo que les dedicamos mucho tiempo y recursos. La atención prestada a combinar y determinar correctamente el tamaño de nuestras asignaciones no solo contribuye a la generación consistente de rentabilidad a lo largo del tiempo, si que también forma la base de la preservación de capital en entornos de mercado inesperados y más complicados. Para lograr estos resultados, colaboramos estrechamente con nuestro propio analista de riesgo de front office, que nos ayuda a tomar mejores decisiones».

En opinión de Brice Prunas, gestor del fondo ODDO BHF Artificial Intelligence, en los últimos cinco años, el tema de la IA ha pasado de ser periférico -uno más, entre otros temas- a convertirse en la principal fuerza central de los mercados bursátiles mundiales. Hasta ahora, la fortaleza se ha concentrado en el lado de la infraestructura de la IA, también conocidos como facilitadores, pero, según Prunas, se está expandiendo de manera constante a más y más industrias que son ricas en datos. Sobre cómo capturar estas oportunidades, hemos hablado en nuestra última entrevista.

¿Qué tipo de estrategias suelen buscar o exigir los inversores actuales cuando añaden este tema a sus carteras?

En la actualidad, existe una conciencia generalizada entre los inversores de la necesidad de exponerse a la IA en su asignación con una especie de FOMO (miedo a perderse algo).

Tras la corrección sufrida por los Siete “Magníficas”, ¿ha cambiado la percepción de los inversores sobre cómo invertir en IA?

Varias acciones de los “Siete Magníficas” están en máximos históricos o cerca de ellos. En realidad, no vemos un cambio en la percepción de los inversores. La mayoría de estas “Siete Magníficas” siguen siendo una parte clave en la temática de la IA.

Invertir en IA se asocia a menudo con invertir en los gigantes tecnológicos estadounidenses. ¿Hasta qué punto es real este sesgo y qué papel desempeñan las empresas más pequeñas o especializadas en el ecosistema de inversión?

Dado que la etapa de IA en la que nos encontramos ahora requiere una gran inversión en CAPEX, existe una correlación funcional entre el tema de la IA en los mercados públicos y los gigantes tecnológicos. Dicho esto, 2025 es un año dorado para la selección de valores, y también se pueden encontrar generadores de alfa fuera de las “Siete Magníficas”.

¿Qué diferencias ve entre las empresas relacionadas con la IA en Europa en comparación con Estados Unidos o Asia?

Hay pocas empresas de IA en Europa. La mayoría de ellas se encuentran en Estados Unidos y China. Como resultado, Europa tiene una importante infraponderación en nuestra cartera.

El entusiasmo por la IA ha impulsado al alza las valoraciones de algunas empresas. ¿Qué riesgos identifica actualmente y cómo evita caer en posibles burbujas especulativas?

Si se define una burbuja como la expansión de un grupo de acciones sin relación con la evolución de los fundamentales de dichas acciones, según nuestro análisis no existe per se una burbuja en los mercados públicos de IA. Existen algunas expectativas en los mercados públicos de acciones sobrevaloradas (pero se trata de empresas excepcionales), pero hoy en día vemos que la mayor parte del optimismo excesivo se da en los mercados privados.

¿Está saturada la inversión en IA? ¿Hay demasiadas estrategias y fondos que invierten en lo mismo y de la misma manera?

La IA es la disrupción más importante y emocionante en la que hemos tenido la oportunidad de participar en más de 25 años de carrera. Creemos que esta disrupción ha llegado para quedarse y se extenderá por una parte cada vez mayor del mercado, con una probabilidad considerable de que la IA acabe representando una parte significativa del mercado bursátil mundial. Mi pronóstico es que veremos un número cada vez mayor de estrategias de IA en el futuro.

¿Por qué una estrategia temática de renta variable global es una buena forma de aprovechar estas oportunidades?

Porque es muy importante invertir en Estados Unidos y en China, y porque consideramos que la IA abre una época dorada para los inversores públicos, ya que el nuevo paradigma va a ser la expansión de los ingresos por persona y del margen operativo gracias a la IA.

Por último, está sobre la mesa el debate sobre el consumo energético y el impacto medioambiental de la IA. ¿Cómo aborda el fondo estos retos desde una perspectiva de inversión responsable?

Nuestro fondo fue uno de los pioneros del concepto de estrategia de IA comprometida con una fuerte reducción de las emisiones de carbono, al ser el único fondo temático de IA Art 9 SFDR, que es el estándar más alto de compromiso de reducción de emisiones de carbono del mercado. ODDO BHF Artificial Intelligence es un fondo de renta variable global expuesto principalmente al riesgo de pérdida de capital, riesgo de modelización, riesgo de mercados emergentes y sostenibilidad.

De cara a los próximos 5 a 10 años, ¿cómo cree que la IA transformará no solo la economía global, sino también la forma en que los inversores construyen sus carteras?

Creemos que la IA va a conducir a una economía de abundancia -mano de obra, energía, alimentos, longevidad-. Podría ser uno de los mercados alcistas más largos y destacados. Los inversores tendrán que pensar cada vez más en hacia dónde se dirige el mundo e intentar evaluar la rapidez con la que está cambiando.