Groupama Asset Management ha anunciado el nombramiento de Cécile Terrier como directora comercial y de Atención al Cliente. Según explica la gestora, este nombramiento se enmarca en una fase de transformación estratégica, marcada por la adquisición de INOCAP Gestion y la expansión del modelo de distribución de la gestora.

Con más de 25 años de experiencia en el sector financiero y de gestión de activos, Cécile Terrier posee una sólida experiencia en el desarrollo y gestión de relaciones estratégicas con clientes franceses e internacionales. En su nuevo puesto, será responsable de impulsar la evolución del modelo de ventas de Groupama Asset Management y de gestionar los tres segmentos de clientes: institucionales, distribución y privados. Reportando directamente a Mirela Agache-Durand, Directora General de Groupama Asset Management, es responsable de los equipos comerciales y atención al cliente con sede en París, España e Italia (30 personas).

A raíz de este anuncio, Mirela Agache-Durand, directora general de Groupama Asset Management, ha declarado: “Nos complace dar la bienvenida a Cécile. Su experiencia en diversos entornos -bancos internacionales, empresas especializadas y actores anglosajones- le proporciona una visión amplia y precisa de los retos que enfrenta nuestro sector. Su experiencia será muy útil para impulsar la evolución de nuestro modelo de negocio y fortalecer nuestra proximidad con todos nuestros clientes en Francia y Europa”.

Su biografía

Cécile Terrier comenzó su carrera en 1998 en Altran como directora de Negocios, antes de incorporarse a Société Générale CIB en 2001, en el área de derivados de tipos de interés y cobertura. Posteriormente, ocupó diversos puestos de ventas en HSBC, Société Générale (2004-2008), Lyxor Asset Management (2008-2011) y Pictet Asset Management Francia (2011-2017). En 2017, asumió el cargo de Directora de Relaciones Institucionales en Keys REIM, donde desarrolló el negocio con bancos privados, family offices, aseguradoras y mutuas.

Tres años más tarde, se incorporó a Principal Global Investors, primero como jefa de Ventas Institucionales en Francia (2020-2022) y posteriormente como Managing Director, Head of Business Europe francophone (2022-2025). Cécile Terrier es graduada de Skema Business School y tiene un Master en Ingeniería y Gestión de Activos Inmobiliarios, Desarrollo Inmobiliario de la Universidad de París Est Marne La Vallée.

Foto cedidaDaniel Popovich, gestor de portafolio del área de Investment Solutions de Franklin Templeton.

Las fundaciones y los regímenes de previsión social propios se han estado moviendo en busca de una asignación sofisticada multiactivos, según Franklin Templeton. En Brasil, el producto “Building Blocks”, desarrollado en el área de Investment Solutions de la casa, ha sentido la demanda, según Daniel Popovich, gestor de portafolio del área de Investment Solutions. “Hoy, el debate es cómo invertir offshore, y ya no más si debo invertir. Discutimos necesidad, funcionamiento y beneficio: ¿tener más o menos renta variable? Si el interés es solo renta fija, a veces provocamos: ¿no tendría sentido complementar con renta variable o alternativos para mejorar la relación riesgo/retorno?”, dice el ejecutivo en entrevista con Funds Society.

Él relata que, ante esas cuestiones, la solución presentada por Franklin Templeton fue el desarrollo de un producto sofisticado, que permite al asignador una personalización de fácil acceso y multiactivos. Son los building blocks. “La idea es permitir que el inversor haga la asignación internacional personalizada a su necesidad de riesgo y retorno, combinando tres fondos”, dice. En este caso, los fondos (o “bloques”) son FIFs (Fondos de Inversión en Fondos), cada uno accediendo a una categoría de inversiones: renta variable global, renta fija global y alternativos líquidos internacionales (equivalentes a hedge funds líquidos). Todos cuentan con exposición cambiaria.

Según el gestor, la personalización ocurre en la combinación entre los tres bloques: el fondo de cada bloque es el mismo para todos y el inversor elige los pesos conforme al perfil y objetivos (ej.: 40/30/30). Como resume Popovich: “El cliente consigue elegir el porcentaje que va a asignar en cada uno de esos tres fondos, y el fondo es el mismo para todo el mundo”. Para quien desee consolidar todo en una única línea, la gestora puede estructurar un FIC “cascarón” que asigna en los tres building blocks. La liquidez típica es de hasta 10 días corridos para rescates (pudiendo ser mayor en estrategias como crédito).

“Por ejemplo: en la tradicional cartera 60-40 (60% acciones, 40% renta fija), es posible asignar 60% en el building block de acciones y 40% en el de renta fija y, de inmediato, acceder a una cartera amplia y bien diversificada en regiones, estilos, clases de activos y gestoras, todo empaquetado de forma eficiente y encuadrado en las principales regulaciones”, explica el gestor, discurriendo también sobre la reducción de los costes para los asignadores.

“Esa estructura reduce el coste agregado porque combina fondos activos — en los cuales accedemos a clases más baratas, gracias al volumen y poder de negociación — y ETFs, más eficientes en términos de comisión. La comisión de gestión local fue pensada para que, en el agregado, seamos competitivos con los feeder funds del mercado”, puntualiza. “Estamos trayendo el trabajo que antes solo se hacía de forma personalizada para los grandes fondos de pensiones, ahora para varias fundaciones de menor tamaño y RPPS, con una entrega muy similar.”

Meta de 500 millones de reales en el medio plazo

Lanzado el año pasado, el producto tiene una captación en torno a 100 millones de reales (18,8 millones de dólares) hoy, con cerca del 70% viniendo de EFPCs y 28% de RPPS (Regime Próprio de Previdência Social). “La meta es aumentar eso a 500 millones de reales (94,3 millones de dólares) dentro de los próximos 6 a 9 meses”, dice Popovich.

Para desbloquear volúmenes mayores, el gestor cita “un cierre en las curvas de interés en Brasil” como principal desencadenante. A pesar de que el foco es institucional, hay también una pequeña parte del minorista entrando en los fondos, distribuidos hoy en la plataforma Mirae.

Global Mutual, inversores y gestores inmobiliarios en Reino Unido y Estados Unidos, ha anunciado el lanzamiento de Global Mutual Hotels, tras la adquisición de Okami Hospitality Partners, una gestora especializada en inversión y gestión de activos hoteleros. Según explica, esta iniciativa supone su entrada en el segmento de la inversión y gestión de activos hoteleros.

«Combina la sólida capacidad financiera y la amplia experiencia de casi 20 años y 6.000 millones de euros en activos bajo gestión de Global Mutual, con la experiencia y la extensa red de relaciones de Okami en el sector hotelero», indican. Con 500 millones de euros en activos gestionados, Global Mutual Hotels continuará operando en Europa y tiene planes de expansión hacia Estados Unidos, Oriente Medio y Asia.

“Nos complace anunciar el lanzamiento de Global Mutual Hotels. La experiencia operativa y el espíritu emprendedor de Okami encajan perfectamente con nuestra cultura. En un contexto macroeconómico muy complejo, confiamos en nuestra experiencia y capacidad para generar valor a nuestros inversores mediante nuevas oportunidades de inversión”, afirmó Ritchie Gardiner, director general de Global Mutual.

Por su parte, Javier Batlle, director general de Global Mutual Hotels y fundador de Okami, añadió: “Es un honor formar parte de la familia Global Mutual. Con el respaldo de su alcance global, solidez financiera y experiencia, maximizaremos nuestros recursos y seguiremos ofreciendo excelentes resultados en nuestros activos”.

Además, la firma insiste en que el lanzamiento de Global Mutual Hotels marca una nueva etapa en el crecimiento de la compañía, que continúa desarrollando plataformas y estrategias especializadas en el sector inmobiliario.

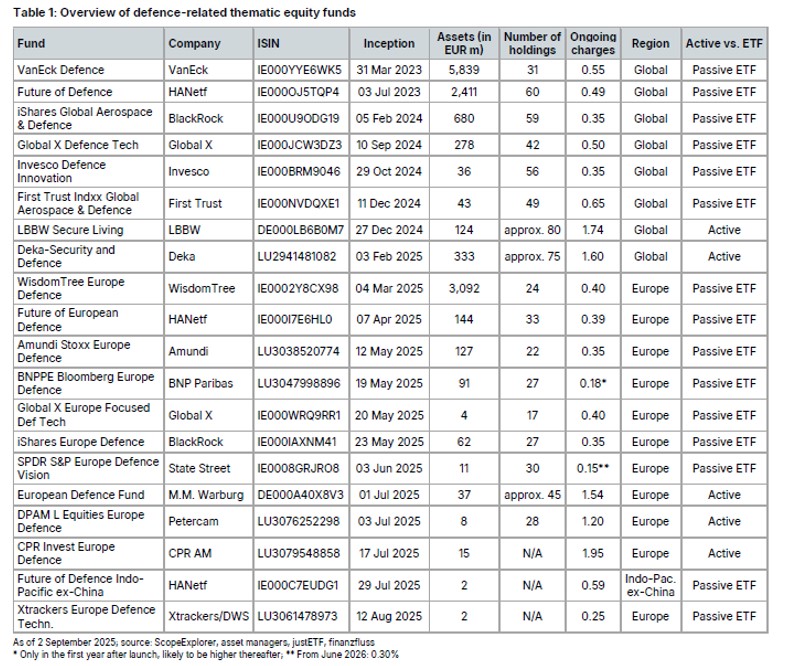

La tensión geopolítica está elevando los precios de las acciones de empresas cotizadas de defensa y seguridad, lo que ha llamado también la atención de los inversores. En consecuencia, ha aumentado el interés de los gestores de fondos por estrategias de inversión temáticas centradas específicamente en sectores relacionados con la seguridad.

Según el análisis de Andreas Bartels, analista de Scope Ratings, los fondos con enfoque geográfico (Europa, Indo-Pacífico) están apareciendo cada vez más en el mercado, tras una primera oleada de fondos de defensa con foco global. “La mayoría de estos fondos se estructuran como ETFs pasivos, aunque también existen algunos fondos gestionados activamente”, indica.

La conclusión que señala Bartels es fruto del estudio que ha realizado centrándose en los fondos disponibles en Alemania. El experto ha realizado un análisis de la selección de acciones y una evaluación de su rendimiento de los fondos, aunque “los datos de muchos fondos son limitados debido a su corta trayectoria”, advierte.

Análisis de los fondos

Aunque es difícil obtener cifras exactas, ya que muchos fondos no se especializan exclusivamente en armamento, sino que siguen estrategias más amplias que incluyen también inversiones en empresas de defensa, el análisis de Scope Rating muestra un claro crecimiento: los fondos con un enfoque definido en “defensa” gestionan actualmente 13.300 millones de euros (a 3 de septiembre de 2025). Actualmente los inversores pueden elegir entre 20 fondos disponibles.

Desde el lanzamiento del primer fondo de defensa en marzo de 2023, el mercado se ha expandido considerablemente. A finales de febrero de 2025 existían ocho fondos con un enfoque claro en defensa y orientación global. Destacan especialmente los productos de VanEck (VanEck Defence ETF) y HANetf (Future of Defence ETF), que se han consolidado como líderes con activos bajo gestión de 5.800 millones y 2.400 millones de euros, respectivamente, a 2 de septiembre de 2025. Y, en los seis meses hasta finales de agosto de 2025 se lanzaron 12 fondos adicionales, todos ellos centrados en empresas de defensa europeas salvo uno, orientado a la región Indo-Pacífico.

“El WisdomTree Europe Defence ETF destaca como el primer ETF con un enfoque claramente europeo, alcanzando un volumen de 3.000 millones de euros en pocos meses. HANetf Future of European Defence cuenta con casi 150 millones de euros, y Amundi Stoxx Europe Defence con algo menos de 130 millones, mientras que todos los demás fondos gestionan actualmente menos de 100 millones cada uno”, destaca Bartels.

Según sus conclusiones, la oferta de fondos de defensa incluye tanto ETFs como fondos gestionados activamente, entre ellos LBBW Sicher Leben, con un volumen de más de 120 millones de euros, y Deka-Security and Defence, que ya supera los 330 millones de euros. “Los costes de gestión de los ETFs oscilan entre el 0,18% y el 0,65%, mientras que los fondos de defensa gestionados activamente son, naturalmente, más caros, con costes anuales entre el 1,2% y el 1,95%. Queda por ver si esta prima de coste puede justificarse con un mejor rendimiento. De hecho, debido al mayor número de posiciones en cartera, los fondos activos ofrecen una diversificación más amplia y, por tanto, un riesgo potencialmente menor frente a las fluctuaciones de acciones individuales, que los productos pasivos actualmente disponibles”, añade.

Tipo de acciones

Otra observación que lanza el experto de Scope Ratings es que la inversión está yendo hacia empresas activas en los sectores de defensa, seguridad y armamento. Esto incluye, por ejemplo, compañías que fabrican armas y vehículos militares, desarrollan tecnología aeroespacial, sistemas de ciberdefensa, sensores, software relacionado con la seguridad o una combinación de estos productos.

Según explica, estas empresas suelen beneficiarse de contratos gubernamentales, participan activamente en redes de seguridad internacionales y a menudo están directamente implicadas en acontecimientos geopolíticos. “Algunas de estas acciones han registrado recientemente aumentos significativos de precio, lo que sugiere que gran parte del crecimiento futuro ya está reflejado en su valoración, planteando cuestiones sobre precios y la necesidad de que los inversores actúen con cautela”, afirma.

Análisis de rendimiento

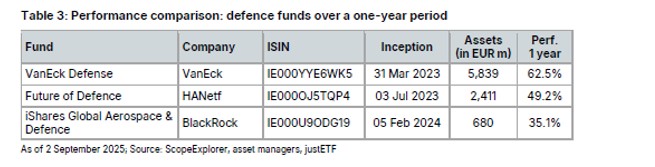

A la hora de hablar de rendimiento, Bartels señala como preámbulo de sus conclusiones que la trayectoria de los fondos es corta: “Ningún producto de este segmento cuenta con un historial de tres años, y mucho menos un track record completo de cinco años”. Teniendo en cuenta esta advertencia, su análisis muestra que con el VanEck Defence UCITS ETF, el HANetf Future of Defence ETF y el iShares Global Aerospace & Defence ETF, existen al menos tres fondos UCITS cuyo rendimiento es comparable en un período de 12 meses. “Con rendimientos del 62,5%, 49,2% y 35,1% (a 2 de septiembre de 2025), los tres fondos superaron significativamente al MSCI World, que subió solo un 8,5% en el mismo período”, indica.

Según su análisis, las diferencias significativas en el rendimiento de estos fondos pueden atribuirse a diversas características estructurales, especialmente la composición de los índices, el peso de los valores individuales y el enfoque regional y sectorial.

En su opinión, la amplia dispersión observada puede explicarse nuevamente por diferencias en el enfoque: “Los fondos con un claro enfoque en compañías tecnológicas de defensa de alto crecimiento y una marcada inclinación hacia Estados Unidos se beneficiaron significativamente, ya que las acciones relevantes tuvieron una demanda especialmente alta. Por el contrario, los fondos con un enfoque más diversificado o centrados en la aviación tradicional mostraron un desempeño menos dinámico”.

En el caso de los ETFs de defensa, cada fondo sigue su propio índice, a veces muy específico, lo que representa una clara diferencia con la lógica de los ETFs pasivos clásicos, que replican de forma rentable índices amplios y establecidos. Precisamente por la ausencia de un estándar uniforme, la composición del índice es de importancia central: determina qué empresas, regiones y subsectores de la industria de defensa están representados en el fondo y, por tanto, influye de manera decisiva en el rendimiento futuro.

“Aunque comienzan a observarse diferencias iniciales en los rendimientos de los fondos de defensa, aún es pronto para identificar claramente ganadores o perdedores; el segmento sigue siendo dinámico y, en muchos casos, todavía incipiente. Aunque la mayoría de los productos están diseñados como ETFs pasivos, los inversores deben tomar decisiones activas al seleccionarlos, dado que el peso, la composición y el enfoque regional de los fondos y de los índices subyacentes pueden variar significativamente. Los datos aumentarán durante los próximos 12 meses, lo que permitirá evaluaciones más informadas y recomendaciones más precisas”, concluye el experto de Scope Ratings.

Tres conclusiones claves

Visto en conjunto, su análisis muestra que los ETFs centrados en compañías con alta relevancia temática y carácter “pure-play”, con un elevado peso de acciones de crecimiento individuales, han logrado rendimientos sobresalientes hasta la fecha. “Al mismo tiempo, la amplia dispersión de resultados evidencia la importancia de la composición del índice subyacente y del enfoque regional”, matiza.

Otro aspecto clave es la elección entre ETFs pasivos y fondos de defensa gestionados activamente. Según indica, mientras que los ETFs destacan por sus menores costes de gestión y sus índices claramente definidos, los fondos de defensa activos ofrecen ventajas potenciales en la selección específica de acciones y en la gestión del riesgo, especialmente en un entorno de mercado volátil. “Suelen apoyarse en carteras ampliamente diversificadas y pueden responder con mayor flexibilidad a los cambios del mercado. No obstante, habrá que ver si la estructura de costes más elevada se justifica a largo plazo mediante un mejor rendimiento ajustado al riesgo”, comenta.

No obstante, Bartels considera que los fondos de defensa han llegado para quedarse. Según afirma, “la combinación de la realidad geopolítica, el aumento del interés de los inversores y la creciente variedad de productos está consolidando la participación de este segmento en los flujos de fondos, aunque los inversores aún deben analizar cuidadosamente los retornos, el riesgo, la responsabilidad y la selección de productos”.

El equipo de Estrategia de Mercados de Banca March anima a mirar más allá del humo. A pesar de la pérdida de dinamismo, la entidad anticipa un avance del 2,9% del PIB mundial para el próximo ejercicio, ritmo por debajo del promedio histórico, pero lejos de niveles recesivos.

Los expertos de la entidad señalan que el ciclo económico se encuentra en una fase avanzada, pero no descarrilará, ya que a medida que el nuevo mapa arancelario se va perfilando, las empresas se van acomodando a este entorno. Aunque reconocen que la subida de aranceles tiene un efecto negativo, consideran que el riesgo de una recesión mundial brusca está ahora más contenido.

Banca March defiende que este escenario de crecimiento sostenido se explica por tres factores diferenciales respecto a ciclos anteriores. En primer lugar, pese a los elevados niveles de deuda pública, los hogares y las empresas mantienen el endeudamiento privado en mínimos históricos. En segundo lugar, la transformación tecnológica está impulsando la productividad a un ritmo sin precedentes, con la inversión en software e inteligencia artificial por primera vez por encima de la aportación del consumo privado al PIB estadounidense. Por último, la transición energética que, impulsada tanto por la necesidad de reducir la dependencia exterior como por las crecientes demandas energéticas derivadas del desarrollo de la IA, generará un fuerte flujo de inversión global: se estima que en el próximo lustro se multiplicará por 1,7 veces, hasta representar el 4% del PIB global en 2030.

Trump y la política de intervencionismo

Desde la entidad indican que el retorno de Donald Trump a la Casa Blanca ha supuesto un giro transaccionalista y tan rupturista que incluso ha impulsado la compra de acciones directas de empresas privadas por parte del Gobierno, además de ejercer una presión sin precedentes sobre la Reserva Federal. Si bien la implementación de esta heterodoxa política económica provocará incertidumbres, Banca March enfatiza la importancia de no dejarse llevar por el negativismo y de mirar más allá de las cortinas de humo, dado que muchas medidas tendrán un efecto contrapuesto. Asimismo, apuntan que, aunque se afronta una acelerada subida de aranceles, Trump tratará de evitar que la economía se deteriore y mantendrá también elevados niveles de impulso fiscal, ya que las elecciones legislativas de 2026 le llevarán a sostener el ciclo económico para nos sufrir un revés político.

Además, en Banca March inciden en la diferencia existente entre el arancel anunciado y lo recaudado. Con datos de julio, señalan que el importe ingresado en las aduanas estadounidenses es prácticamente la mitad de lo previsto, un 10% frente al 19% anunciado. No obstante, subrayan que estas tasas, pese a ser inferiores a las comunicadas, ya han comenzado a afectar negativamente al comercio y a la creación de empleo en EE.UU.

Frente a ello, desde la entidad consideran que la reanudación del ciclo de recortes de tipos oficiales por parte de la Reserva Federal, la fortaleza de sus empresas y la resiliencia del consumo serán factores de soporte que permitirán un aterrizaje suave de la economía estadounidense: el crecimiento del PIB este año se moderará hasta el 1,7%.

Por otro lado, en Banca March apuntan que la Eurozona seguirá mostrando un crecimiento débil, aunque con un matiz particular: en esta ocasión, la reactivación prevista estará liderada por las economías más industriales. Destacan que el histórico impulso fiscal de Alemania y los cambios en las políticas de defensa actuarán como catalizadores positivos, ya que el estímulo anunciado contempla una inversión de 500.000 millones de euros en infraestructuras a lo largo de los próximos 12 años, lo que estiman añadiría unos 0,6 puntos porcentuales anuales al PIB germano. En el caso de España, prevén un crecimiento sostenido del 2,7%, aunque menos dinámico que en años anteriores.

Inflación: divergencia entre regiones

La inflación continuará moderándose, aunque con notables diferencias por áreas geográficas. La subida de aranceles irá permeabilizando y se producirá un repunte transitorio pero intenso de los precios de los bienes en EE.UU., mientras que, en la zona euro, un débil crecimiento interno unido a factores externos —un euro más apreciado que hace seis meses y costes energéticos contenidos, con el barril de Brent por debajo de 70 dólares— favorecerán que el crecimiento del IPC se mantenga en niveles cercanos al 2%, al menos hasta finales del próximo año.

Bancos centrales: la Fed extenderá los recortes, mientras que el BCE seguirá en pausa

Tras nueve meses de pausa, la Reserva Federal ha reanudado el proceso de bajadas de tipos. El equipo de estrategia de Banca March incide en que se trata de la continuación de un ciclo de recortes controlado y progresivo que llevará a que el precio del dinero en Estados Unidos se rebaje paulatinamente hasta el intervalo 3%-3,25% el próximo año, abandonando así el terreno de política monetaria restrictiva. El Banco Central Europeo (BCE), por su parte, se mantendrá estable cerca del 2%, salvo que se produzca un deterioro inesperado de las condiciones financieras de la región.

Oportunidades de inversión: crédito europeo y bolsas atractivas por los beneficios

Banca March mantiene una visión constructiva sobre la renta fija. Tras años de distorsiones en la prima de plazo, la normalización de las curvas ofrece ahora oportunidades más equilibradas y diversificación a las carteras. La entidad prevé rentabilidades reales positivas en todos los segmentos de renta fija, algo que contrasta con los activos del mercado monetario y la liquidez, donde, tras las bajadas de tipos del BCE, las rentabilidades que se obtendrán en el próximo año no serán suficientes para superar la inflación.

En un escenario de aterrizaje suave, la entidad opta por una mayor exposición al crédito que a la deuda soberana y encuentra la mejor combinación rentabilidad/riesgo en la deuda corporativa de calidad y europea. Los fundamentales de las compañías dentro del segmento investment grade —ratios de cobertura y apalancamiento, entre otros— se han mantenido resilientes y ofrecen una prima adicional atractiva frente a la deuda soberana.

En renta variable, Banca March mantiene una perspectiva positiva ante la prevista prolongación del ciclo y el sólido crecimiento de los beneficios, factores que ofrecerán soporte. En el pasado, cuando se han producido episodios de recortes de tipos de la Fed con las bolsas en máximos —escenario similar al actual—, los mercados de renta variable han registrado, en general, un desempeño más contenido en el corto plazo (3-6 meses), pero si se analiza su comportamiento a 12 meses, suben de media más de un 12% desde la bajada de tipos.

Estados Unidos sigue siendo la región preferida gracias al mayor peso del sector tecnológico y a unos márgenes más elevados derivados de su mayor productividad. En Europa, se destaca Alemania como la única gran economía con margen fiscal para impulsar su industria en un momento de reformas; también presenta unas valoraciones y crecimiento de beneficios atractivo en comparación a sus pares. Por sectores, ante una valoración exigente, los expertos de Banca March optan por los que ofrecen un crecimiento de beneficios diferencial, como la tecnología —con preferencia por software y la temática de ciberseguridad— y la salud. Además, el equipo de Estrategia de Mercados continúa viendo potencial en el sector de defensa, que se verá apoyado por el incremento de gasto militar derivado de los compromisos de la OTAN.

La gestora global de inversiones MFS presentó el MFS Active Mid Cap ETF (NYSE: MMID), que invertirá tanto en compañías de crecimiento como de valor, con el objetivo de lograr apreciación de capital.

El MFS Active Mid Cap ETF es el sexto ETF activo de la firma, y con este lanzamiento la gestora amplía aún más la gama de opciones para los clientes, brindando acceso a sus capacidades comprobadas en inversión activa mediante una estrategia de acciones estadounidenses de mediana capitalización (mid cap core).

“MMID amplía las opciones para que nuestros clientes accedan a las considerables oportunidades dentro del mercado de acciones estadounidenses de mediana capitalización. Nuestras estrategias existentes en este segmento tienen un historial consolidado, respaldado por nuestra Plataforma Global de Inversión, y estamos entusiasmados de sumar esta nueva estrategia para ayudar a los inversionistas a aprovechar esta parte dinámica del mercado de renta variable en Estados Unidos”, afirmó Emily Dupre, directora nacional de ventas de MFS Fund Distributors.

Kevin Schmitz, un experimentado gestor de acciones de pequeña y mediana capitalización con 30 años de trayectoria en inversiones, será el responsable de administrar el portafolio, apoyado por la Plataforma Global de Inversión de la firma, compuesta por más de 300 profesionales de inversión.

Schmitz se unió a la empresa como analista de acciones en 2002 y asumió responsabilidades de gestión para la estrategia de valor en mid caps de EE. UU. en 2008. Además, dirigió la estrategia de valor en small caps de EE. UU. desde su creación en 2011 hasta 2024.

“Estamos complacidos con el éxito inicial de nuestros primeros cinco ETFs activos, y entusiasmados de mantener ese impulso incorporando un ETF activo de mid cap core a nuestra gama de productos. Creemos que tendrá una excelente recepción entre nuestros socios de distribución y que puede aportar un valor significativo a un portafolio diversificado”, agregó Dupre.

La gestora lanzó sus primeros fondos cotizados activos en 2024, y al 31 de agosto de 2025, los primeros cinco ETFs activos contaban con aproximadamente 750 millones de dólares en activos. Con la incorporación de MMID, estos seis fondos representan segmentos clave tanto del mercado de renta variable como de renta fija, alrededor de los cuales los inversionistas pueden construir exposiciones centrales al mercado, beneficiándose de la flexibilidad y eficiencia fiscal que ofrece la estructura de ETFs de MFS.

Los ETFs activos de MFS están disponibles en las principales plataformas de corretaje y gestión patrimonial de Estados Unidos.

La escena inmobiliaria madrileña vive un momento decisivo. VIVLA, referente europeo en copropiedad de segundas residencias, da el salto al mercado urbano con el lanzamiento de su colección de viviendas urbanas en el centro de la capital. Este movimiento no es solo un paso lógico en la expansión de la compañía: es la respuesta a una demanda que crece de forma sostenida entre los inversores latinoamericanos que ven en Madrid un destino seguro para su patrimonio y un estilo de vida cosmopolita sin renunciar a la rentabilidad.

Copropiedad urbana: una nueva forma de segunda residencia

Tras consolidar su modelo de propiedad flexible en enclaves de costa y montaña —Ibiza, Menorca, Baqueira Beret, Cantabria, Costa del Sol, Jávea, Denia— VIVLA mira ahora a las grandes ciudades. Madrid se convierte en el primer mercado urbano de la compañía, con una colección de residencias que encarnan la esencia de la capital: historia, arquitectura señorial y una vida cultural vibrante.

Las viviendas, situadas en los barrios de Salamanca y Justicia, superan los 200 m² y están valoradas entre 3,5 y 4,5 millones de euros. Gracias al modelo de copropiedad de VIVLA, es posible convertirse en propietario desde 485.000 euros por fracción (1/8 de la propiedad), con seis semanas garantizadas de uso al año por fracción adquirida y la tranquilidad de una gestión integral 360° que libera al copropietario de cualquier preocupación.

Por qué Madrid

El contexto es claro: la capital española es hoy uno de los mercados inmobiliarios más atractivos del continente.

Madrid es la segunda ciudad europea más atractiva para la inversión inmobiliaria, solo superada por Londres, según el informe elaborado por PwC y Urban Land Institute.

En 2024, la mitad de las viviendas prime de Madrid se vendieron a compradores extranjeros, una cifra que ilustra el peso del capital internacional en la ciudad.

La inversión latinoamericana en el sector inmobiliario español superó los 1.700 millones de euros entre 2019 y 2024, y México representó cerca del 75 % de ese volumen.

Los distritos más exclusivos registran revalorizaciones anuales cercanas al 16 %, consolidando a Madrid como una de las plazas más sólidas y rentables de Europa.

Para Carlos Gómez, CEO y cofundador de VIVLA, el movimiento era inevitable: “Madrid es el siguiente paso natural para VIVLA. Nuestro modelo combina inversión inteligente, estilo de vida urbano y una gestión integral que permite a los propietarios disfrutar sin fricciones. La capital española ofrece cultura, negocio y ocio en un solo lugar: justo lo que buscan los inversores internacionales”.

Para conquistar el mercado internacional, VIVLA se une a Alterna Consulting, filial de Alterna Internacional.

Alterna es una compañía de reciente constitución como consecuencia de la escisión de Corporación Actinver en 2020. Cotiza en la bolsa mexicana bajo la figura de Alterna Asesoría Internacional y cuenta con presencia en Estados Unidos desde hace más de dos décadas, y en España desde el 2020.

Alterna Consulting ofrece a los inversores latinoamericanos soluciones de inversión en el sector inmobiliario, acceso a financiación flexible y acompañamiento legal y fiscal a los clientes en sus transacciones.

“Con VIVLA acercamos a nuestros clientes a una de las ciudades más dinámicas de Europa, combinando solidez patrimonial y experiencia de vida urbana”, explica Luis Alfonso Ruelas Martin, director de Alterna Consulting.

El perfil del inversor mexicano se ajusta perfectamente al modelo de VIVLA: busca aprovechar el sólido crecimiento del mercado inmobiliario madrileño —con revalorizaciones que rondan el 20 % anual— y, al mismo tiempo, vivir experiencias que combinen inversión, ocio y estilo de vida cosmopolita.

“Sabemos que, para el viajero mexicano, las experiencias únicas son tan importantes como la calidad del lugar donde se hospeda. Con VIVLA combinamos el acceso a residencias de ensueño con la flexibilidad para explorar nuevos destinos cada año”, añade Carlos Gómez.

Perspectivas de crecimiento

En septiembre, de la mano de Alterna Consulting, VIVLA realizó un roadshow por las principales ciudades de México (CDMX, Monterrey, Guadalajara, Querétaro, León, entre otras) y Estados Unidos —incluida Houston—, presentando su propuesta a más de 400 inversores y banqueros. El impulso fue inmediato: la compañía ya ha cerrado las primeras dos operaciones de copropiedad en la historia de Madrid, con un volumen que supera los 8 millones de euros e incorpora a 16 nuevas familias a su comunidad.

Las previsiones de VIVLA apuntan a alcanzar los 100 copropietarios en Madrid durante el próximo año, lo que representa más de 45 millones de euros en transacciones inmobiliarias internacionales con predominio de inversores mexicanos y un plan de expansión que incluye otros países de Europa.

La llegada a Madrid no solo refuerza la estrategia de internacionalización de VIVLA, sino que confirma una tendencia global: los consumidores valoran más la experiencia que la posesión absoluta, buscan optimizar su inversión y priorizan el acceso a inmuebles que mantengan su valor en el tiempo.

Hoy VIVLA gestiona más de 90 millones de euros en activos y más de 63 propiedades en los destinos más emblemáticos de España. En apenas tres años, la compañía se ha convertido en la operadora de copropiedad con mayor volumen en el sur de Europa y una de las más sólidas del continente.

SpainNAB, el consejo asesor para la inversión de impacto, anunció las primeras 23 adhesiones a su Código de Buenas Prácticas, manifestando así el esfuerzo de la entidad en establecer un estándar para el sector, fomentando la armonización entre los actores y participantes del mercado en España y en Europa.

En un evento celebrado el 24 de septiembre en el Campus Arrupe-U.P. Comillas, Madrid, la asociación dio un paso más en su propósito de impulsar la inversión de impacto y asegurar la integridad del mercado, con la presentación de los primeros productos de inversión adheridos a su Código de Buenas Prácticas.

“La adhesión de estos primeros productos al Código de Buenas Prácticas de inversión de impacto refuerza nuestro compromiso de dar visibilidad a los financiadores que apoyan a empresas y entidades sociales y ambientales que generan impacto positivo. Con ello buscamos seguir facilitando las conexiones entre los actores de la economía de impacto”, afirmó durante su intervención Mercedes Valcárcel, CEO de SpainNAB.

En su sexto aniversario tras su creación, SpainNAB ha mantenido el foco en potenciar un nuevo modelo económico que oriente mayores flujos de inversión hacia retos sociales y medioambientales desatendidos, trabajando por una mejor regulación, transparencia apostando por la clara distinción de la inversión y financiación de impacto, de otras estrategias de financiación sostenible para garantizar la integridad y armonización del sector.

Compromiso de actores clave del sector público

Desde que se unió a la red global del GSG Impact en 2019, SpainNAB ha contado con el apoyo de inversores institucionales del sector público en su desafío de fortalecer y ampliar la inversión de impacto.

En este contexto, SpainNAB celebrará su evento VI Camino al Impacto el próximo 8 de octubre en Caixaforum, Madrid, donde contará con la presencia de la ministra de Inclusión, Seguridad Social y Migraciones, Elma Saiz. En la cita, se visibilizarán proyectos y compañías que ya están haciendo una realidad de la economía de impacto.

“El Código de Buenas Prácticas para la Inversión de Impacto impulsado por SpainNAB es una formidable iniciativa para favorecer que el crecimiento de la inversión de impacto en España se produzca en torno a unos principios compartidos”, dijo Miguel Tiana, director general de COFIDES, que participa como entidad inversora en varios de los instrumentos adheridos al Código.

Además, AXIS, la gestora de capital riesgo del ICO, ha movilizado ya alrededor de 600 millones de euros en colaboración público-privada, dando muestra de su papel clave para afianzar una industria de inversión de impacto sólida, a través de la pionera Iniciativa de Impacto Social y Sostenibilidad.

“En el marco de esta Iniciativa, hemos suscrito ya compromisos por importe de casi 70 millones de euros a través de la participación en 9 fondos, que han permitido financiar 109 proyectos de inversión en sectores como sanidad, educación, energía y medio ambiente, y construcción sostenible, entre otros,” dijo Guillermo Jiménez, director general de Axis.

Colaboración y apoyo del regulador

Antonio Ortiz, subdirector adjunto de Finanzas Sostenible y Digitales del Ministerio de Asuntos Económicos y Transformación Digital, destacó el papel fundamental que el Código ya desempeña en la inversión de impacto: “Un enfoque gradual, apoyado en marcos voluntarios como este Código de Buenas Prácticas, ayuda a reforzar la transparencia y permite evaluar la necesidad de regular”, añadió.

Así, la cita contó con la participación del regulador y supervisor, para analizar el progreso en esta materia y el compromiso de las partes en avanzar desde todos los frentes.

David de Miguel Rato, subdirector de Políticas y Finanzas Sostenibles de la Comisión Nacional del Mercados de Valores, que participó en el panel de regulación e innovación financiera, puso al Código de Buenas Prácticas como ejemplo de engranaje fundamental para la harmonización en el sector.

“Según la Teoría de Gaia, la vida no solo habita la Tierra, sino que contribuye activamente a mantenerla habitable; esto nos recuerda que los sistemas complejos, ya sean ecológicos o humanos, prosperan mejor cuando existen mecanismos internos de autorregulación que preserven el equilibrio,” dijo De Miguel.

Foto cedidaMaría J. Porta, gestión área grandes patrimonio en ABANCA

Abanca Privada incorpora a la directiva María J. Porta para gestionar el área de grandes patrimonios del banco en Galicia. Formará parte del equipo que dirige desde este mes de septiembre José María Ferrer.

María J. Porta acumula más de 25 años de experiencia internacional en wealth management y family offices. La trayectoria de Porta incluye puestos de responsabilidad en Banco Santander, UBS y Barclays, donde fue co-head de UHNW Family Offices en España antes de su integración en CaixaBank. También ha sido banquera en Londres y CEO en Europa de Saranac Partners, boutique de inversión independiente con sede en Londres, y senior financial advisor en Banque Safra Sarasin.

Especializada en el asesoramiento estratégico a empresa familiar, family offices y emprendedores, Porta acredita un conocimiento diferencial en planificación patrimonial, mercados privados y diseño de family offices. “Es un honor unirme a Abanca en esta etapa y contribuir a que Galicia refuerce su papel como punto de encuentro entre grandes patrimonios y oportunidades globales”, subraya María J. Porta.

HSBC ha anunciado el nombramiento de Víctor Matarranz como director de International Wealth and Premier Banking (IWPB) para Américas y Europa, con efecto a partir del 1 de octubre de 2025. Matarranz se trasladará a Londres desde Madrid y se incorporará al Comité Operativo Global de IWPB. La entidad viene reorganizando esta división, en la que designó a Barry O’Byrne como consejero delegado el pasado octubre, con el objetivo de reforzar lo que se ha convertido en su principal motor de beneficios.

Matarranz, que hasta el año pasado dirigía la unidad de gestión de patrimonios y seguros en Santander, supervisará la estrategia de banca patrimonial del grupo fuera de Asia. Según explica la entidad en su comunicado, será responsable de expandir los negocios de gestión patrimonial de HSBC en estas regiones, incluidos Estados Unidos, México, las Islas del Canal y la Isla de Man, y de abrir nuevas oportunidades en corredores globales clave. “La amplia experiencia de Víctor en la dirección de negocios de gestión de patrimonios en estas regiones nos ayudará a afinar nuestro enfoque en el servicio a clientes de alto poder adquisitivo y UHNWI, tanto en mercados locales como a través de corredores globales», señaló O’Byrne en un comunicado.

“Estoy realmente encantado de unirme aHSBC como director de International Wealth & Premier Banking para Américas y Europa. Espero con ansias trabajar con Barry O’Byrne y el equipo de liderazgo de HSBC International Wealth and Premier Banking a medida que aprovechamos las fortalezas globales únicas de HSBC y avanzamos en nuestra ambición de convertirnos en el gestor de patrimonio internacional líder en el mundo. Nuestro enfoque en conectar a los clientes a través de corredores globales, desde los más ricos hasta los UHNWI, particularmente en los EE.UU., México y Europa, es una oportunidad estratégica que estoy emocionado de ayudar a impulsar”, ha publicado Matarranz en su perfil de LinkedIn.

Por su parte, Barry O’Byrne, CEO, International Wealth and Premier Banking at HSBC, ha declarado: “Nuestra conectividad con América y Europa desempeña un papel importante en la consecución de nuestro objetivo de convertirnos en el gestor patrimonial internacional líder en el mundo. Estamos encantados de dar la bienvenida a Víctor, cuya amplia experiencia en la dirección de negocios patrimoniales en estas regiones nos ayudará a centrar aún más nuestra atención en el servicio a clientes acaudalados y con un patrimonio neto ultra alto, tanto a nivel nacional como en los corredores globales”.

Víctor Matarranz se une a HSBC procedente del Banco Santander, donde ha desempeñado durante 13 años puestos de alta dirección en Madrid y Londres, más recientemente como director general global de Gestión Patrimonial y Seguros. Durante su etapa en Santander ha gestionado los negocios de banca privada, seguros y gestión de activos, principalmente en América y Europa, y ha liderado proyectos estratégicos clave y de fusiones y adquisiciones como director de estrategia del grupo. También ha sido socio de McKinsey & Company, donde pasó más de una década asesorando a bancos de América y Europa sobre distribución, digitalización y desarrollo de nuevos negocios.